當(dāng)前位置: 首頁期貨從業(yè)資格考試政策法規(guī)全國正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

所謂期貨,一般指期貨合約,就是指由期貨交易所統(tǒng)一規(guī)定在將來某一特定的時間和地點交割一定數(shù)量物品的標(biāo)準(zhǔn)化合約。這個標(biāo)準(zhǔn)物品,又叫基礎(chǔ)資產(chǎn),對期貨合約所對應(yīng)的現(xiàn)貨,可以是某種商品,如銅或原油,也可以是某個金融工具,如外匯、債券,還可以是某個金融指標(biāo),如三個月同業(yè)拆借利率或股票指數(shù)。今天我們就一起來看看期貨基礎(chǔ)知識常規(guī)考點公式。

第三章結(jié)算公式:

1. 交易所對會員(掌握)

當(dāng)日交易保證金=當(dāng)日結(jié)算價×當(dāng)日持倉量×保證金比例

當(dāng)日盈虧=(賣出價-當(dāng)日結(jié)算價)×賣出量+(當(dāng)日結(jié)算價-買入價)×買入量

當(dāng)日結(jié)算準(zhǔn)備金余額=上一日結(jié)算準(zhǔn)備金余額+上一日保證金+當(dāng)日盈虧-當(dāng)日保證金

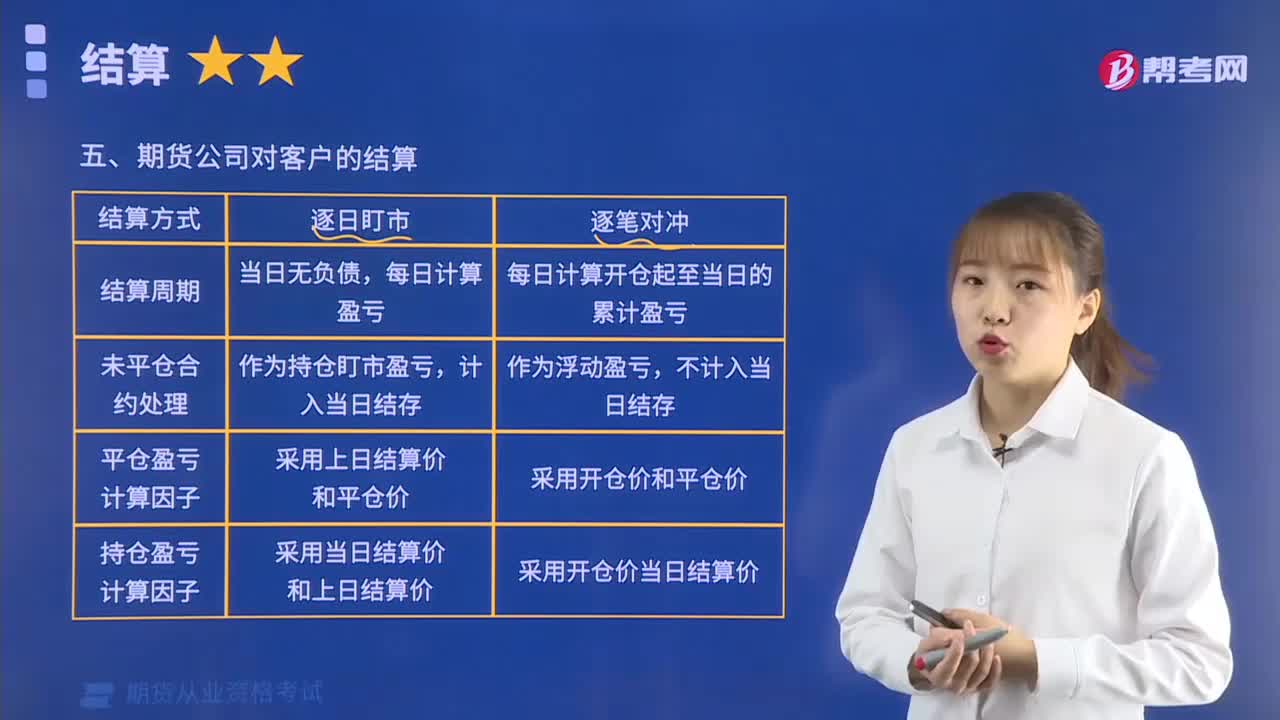

2. 期貨公司對客戶

逐日盯市逐筆盯市

平倉盈虧=平當(dāng)日盈虧+平歷史盈虧

平當(dāng)日=(賣出價-買入價)×平倉量

平歷史=(賣出價-上日結(jié)算價)×平倉量+(上日結(jié)算價-買入價)×平倉量

平倉盈虧=(賣出價-買入價)×平倉量

持倉盈虧=當(dāng)日持倉盈虧+歷史持倉盈虧

當(dāng)日持倉=(賣出價-當(dāng)日結(jié)算價)×賣出量+(當(dāng)日結(jié)算價-買入價)×買入量

歷史持倉=(上日結(jié)算價-當(dāng)日結(jié)算價)×賣出量+(當(dāng)日結(jié)算價-上日結(jié)算價)×買入量

浮動盈虧=(賣出價-當(dāng)日結(jié)算價)×賣出量+(當(dāng)日結(jié)算價-買入價)×買入量

當(dāng)日盈虧=平倉盈虧+持倉盈虧

當(dāng)日結(jié)存=上日結(jié)存+當(dāng)日盈虧 當(dāng)日結(jié)存=上日結(jié)存+平倉盈虧

客戶權(quán)益=當(dāng)日結(jié)存 客戶權(quán)益=當(dāng)日結(jié)存+浮動盈虧

3. ;風(fēng)險度=保證金/客戶權(quán)益×100%

第四章基差計算

基差=現(xiàn)貨價格-期貨價格

第五章價差計算

期貨價差:期貨市場上兩個不同月份或不同品種期貨合約之間的價格差。

建倉時:價格高的合約-價格低的合約

平倉時:與建倉時方向一致,也要用建倉時價格高的一邊減去建倉時價格低的一邊

(如:建倉時,9 月合約-6 月合約; 則平倉時,也是 9 月合約-6 月合約)

第六章期權(quán)

期權(quán)價格=內(nèi)涵價值+時間價值

看漲期權(quán)的內(nèi)涵價值=標(biāo)的資產(chǎn)價格-執(zhí)行價格

看跌期權(quán)的內(nèi)涵價值=執(zhí)行價格-標(biāo)的資產(chǎn)價格

損益平衡點行權(quán)損益/履約損益

買進(jìn)看漲期權(quán)執(zhí)行價格+權(quán)利金 行權(quán)損益=標(biāo)的資產(chǎn)價格-執(zhí)行價格-權(quán)利金

賣出看漲期權(quán)執(zhí)行價格+權(quán)利金 履約損益=執(zhí)行價格-標(biāo)的資產(chǎn)價格+權(quán)利金

買進(jìn)看跌期權(quán)執(zhí)行價格-權(quán)利金 行權(quán)損益=執(zhí)行價格-標(biāo)的資產(chǎn)價格-權(quán)利金

賣出看跌期權(quán)執(zhí)行價格-權(quán)利金 履約損益=標(biāo)的資產(chǎn)價格-執(zhí)行價格+權(quán)利金

第七章匯率

1. 美元標(biāo)價法報價的貨幣的點值=匯率標(biāo)價的最小變動單位÷匯率

非美元標(biāo)價法報價的貨幣的點值=匯率標(biāo)價的最小變動單位×匯率

2. 遠(yuǎn)期匯率 1/2=即期匯率 1/2×[(1+R2×d/360)/(1+R1×d/360)]

遠(yuǎn)期匯率(美元/人民幣) = 即期匯率(美元/人民幣) × [1 + (人民幣 × d/360)] [1 + (美元 × d/360)]

3.外匯掉期全價

1)近端買入,遠(yuǎn)端賣出

近端掉期全價=即期匯率的做市商賣價+近端掉期點的做市商賣價

遠(yuǎn)端掉期全價=即期匯率的做市商賣價+遠(yuǎn)端掉期點的做市商買價 2)近端賣出,遠(yuǎn)端買入

近端掉期全價=即期匯率的做市商買價+近端掉期點的做市商買價

遠(yuǎn)端掉期全價=即期匯率的做市商買價+遠(yuǎn)端掉期點的做市商賣價

第八章利率衍生品期貨計算

1. 期貨理論價格=現(xiàn)貨價格+持有成本=現(xiàn)貨價格+資金占用成本-利息收入

2. 國債期貨理論價格=(現(xiàn)貨價格+資金占用成本-利息收入)×1/轉(zhuǎn)換因子

3. 國債基差=國債現(xiàn)貨價格-國債期貨價格×轉(zhuǎn)換因子

4. 發(fā)票價格(可交割國債的出讓價格)=國債期貨的交割結(jié)算價格×轉(zhuǎn)換因子+應(yīng)計利息

5. 隱含回購利率(IRR)=[(期貨報價×轉(zhuǎn)換因子+交割日應(yīng)計利息)- 國債購買價格]/國

債購買價格×365/交割日天數(shù)

6. 國債期貨套期保值合約數(shù)的確定: (1)面值法:國債期貨合約數(shù)=債券組合面值/國債期貨合約面值

(2)修正久期法:Dm=D×1/(1+r)

對沖所需國債期貨的合約數(shù)量 =債券組合市值 × 債券組合修正久期

期貨合約市值 × 期貨合約修正久期=債券組合市值 × 債券組合修正久期

(CTD 價格 × 期貨合約面值 ÷ 100) ÷ CTD 轉(zhuǎn)換因子 × CTD 修正久期

(3)基點法:對沖國債期貨合約數(shù)=債券組合價格波動÷期貨合約價格波動

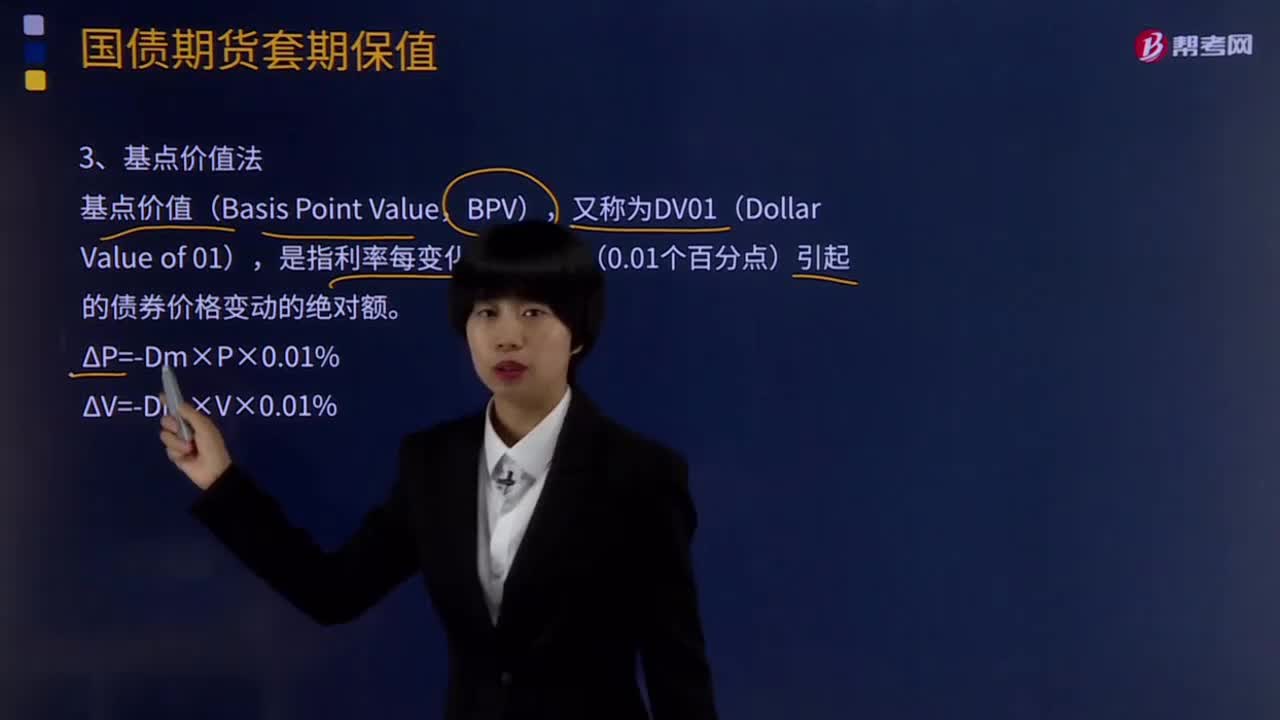

7. 國債期貨合約的基點價值=最便宜可交割國債的基點價值÷其轉(zhuǎn)換因子

第九章股指期貨

1.買賣期貨合約的數(shù)量=β×現(xiàn)貨總價值/(期貨指數(shù)點×每點乘數(shù))

2.股指期貨合約的理論價格=股指現(xiàn)貨價格+凈持有成本

F(t,T)=S(t)+S(t)·(r—d)·(T—t)/365

=S(t)[1+(r—d)·(T—t)/365]

無套利區(qū)間=[ F(t,T)-TC,F(xiàn)(t,T)+TC]

(TC 主要是交易費用和市場沖擊成本)

以上就是今天帶來的全部內(nèi)容,更多資訊請持續(xù)關(guān)注幫考網(wǎng)。

181

181期貨公司對客戶的結(jié)算方式有幾種?:期貨公司對客戶的結(jié)算方式有幾種?

1056

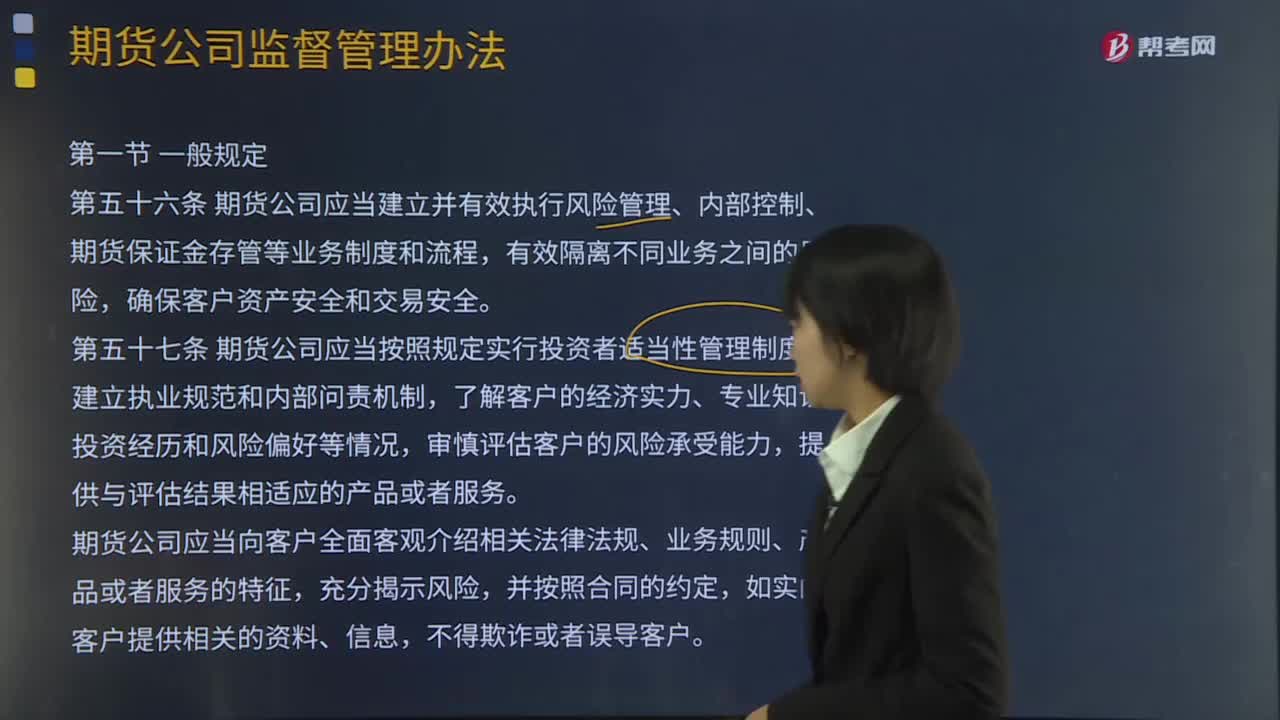

1056期貨公司業(yè)務(wù)規(guī)則一般規(guī)定的內(nèi)容是什么?:第五十六條期貨公司應(yīng)當(dāng)建立并有效執(zhí)行風(fēng)險管理、內(nèi)部控制、期貨保證金存管等業(yè)務(wù)制度和流程,期貨公司應(yīng)當(dāng)妥善保存客戶開戶資料、委托記錄、交易記錄和與內(nèi)部管理、業(yè)務(wù)經(jīng)營有關(guān)的各項資料,期貨公司應(yīng)當(dāng)充分告知客戶有關(guān)實際控制關(guān)系賬戶管理的規(guī)定。第六十三條期貨公司應(yīng)當(dāng)對客戶開戶信息和資料進(jìn)行審核。期貨公司應(yīng)當(dāng)建立交易指令委托管理制度,第六十六條期貨公司應(yīng)當(dāng)進(jìn)行客戶交易指令審核。

384

384基點價值法公式是什么?如何計算?:基點價格值是指到期收益率變化一個基點,債券價格的變動值。是指利率每變化一個基點(0.01個百分點)引起的債券價格變動的絕對額。由于國債期貨合約的基點價值約等于最便宜可交割國債的基點價值除以其轉(zhuǎn)換因子,比較債券組合和國債期貨合約的基點價值,(1)基于修正久期法計算對沖債券TB利率風(fēng)險所需TF合約數(shù)量。國債期貨TF的修正久期=最便宜可交割國債的修正久期=5.9756。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料