如何提高內部審計質量與效果

請詳細點啊,如舉例子,常犯的錯誤處理人際關系等經驗啊 ![]()

最佳答案

bangpiaoluan 新兵答主 10-25 TA獲得超過9859個贊

(一)加強內部審計部門的獨立性。獨立性是審計的靈魂。結果表明,審計的獨立性越強,審計的質量就會越高,其審計成果運用就更有效。企業(yè)要建立完善的公司治理結構,設置合理的內部審計機構是必要的,也是必需的。健全的內部審計機構,必須是一個獨立的、直接隸屬于企業(yè)核心領導層的監(jiān)督管理機構。內部審計機構在企業(yè)中處于較高的層次,可以保證內部審計充分發(fā)揮職能作用,內部審計的獨立性、權威性才能得到真正體現(xiàn)。內部審計只有確實按照獨立性原則開展工作,才能保證審計工作質量,才能體現(xiàn)審計的客觀性和公正性。

(二)建立和完善內部審計制度。我國缺乏規(guī)范具體的企業(yè)內部審計工作規(guī)范,導致企業(yè)內部審計與國家審計、社會審計地位上的巨大差異,這也是制約內部審計獨立性的一個關鍵因素。法律規(guī)范的缺乏導致內部審計人員開展工作時往往無章可循、無法可依,操作性較差,審計質量得不到有效保障。所以說只有建立完善的內部審計法律體系才能保障內部審計的獨立性,提高內部審計在企業(yè)管理中的地位,從而更好地服務企業(yè)發(fā)展。

(三)加強內部審計隊伍建設,提高內部審計人員素質。首先,提高內部審計人員的政治素質。加強對內部審計人員的職業(yè)道德教育,提高其道德修養(yǎng)和政策水平,牢固掌握國家財經法紀和企業(yè)規(guī)章制度。內審人員的政治素質提高了,才能對企業(yè)財務收支和經營管理活動進行有效審計和客觀、公正的評價,為企業(yè)經營管理者提供生產經營決策的科學依據。其次,提高內部審計人員的業(yè)務能力。內部審計人員必須熟悉會計、審計、法律、稅務、外貿、金融、基建、企業(yè)管理等方面的知識。企業(yè)的管理者要把實踐經驗豐富、業(yè)務水平較高的人員充實到內部審計隊伍中。再次,加強內審人員培訓。在新形勢下,對內部審計人員要進行經常性的職業(yè)道德和后續(xù)業(yè)務培訓,不斷提高內部審計人員的業(yè)務素質和道德修養(yǎng),提高法律意識和責任意識,從而提高內部審計工作質量。

(四)內部審計應與企業(yè)管理目標相結合。內部審計是為經營管理服務的,所以審計的務實性要強,內部審計要抓住企業(yè)經營管理的關鍵環(huán)節(jié),突出審計重點,使內部審計能夠在企業(yè)經濟活動中起到保駕護航、鋪路搭橋的作用。同時審計過程要規(guī)范,要建立規(guī)范的內部審計程序,按照國家的法規(guī)和企業(yè)的制度要求、按照企業(yè)經營管理目標要求,開展審計業(yè)務,切實做到依法審計。審計成果運用要突出,內部審計在很大程度上是一種效益審計,能否通過審計規(guī)避經營風險、促進經營發(fā)展,是衡量內部審計有效性的關鍵。

(五)加強審計后續(xù)管理,提高企業(yè)整體管理水平。后續(xù)審計是指在審計報告發(fā)出后相隔一定時間內,內部審計人員為檢查被審計單位對審計發(fā)現(xiàn)的問題和建議,是否已經采取了適當?shù)募m正行動,以及是否取得預期的效果而實施的跟蹤審計。后續(xù)審計的目的是確保對內部審計報告中提出的審計結果采取相應的行動,促進審計結論的落實,更好地服務企業(yè)管理,提高企業(yè)生產效益。后續(xù)審計是質量控制的關鍵環(huán)節(jié),只有加強后續(xù)審計管理才能保證內部審計成果的最終實現(xiàn),改善企業(yè)內部控制的薄弱環(huán)節(jié),確保控制風險在可以接受的范圍。在制度建設上,要制定嚴格的后續(xù)審計監(jiān)督程序,完善后續(xù)審計的監(jiān)督保障措施。只有切實加強這方面的制度管理,才能逐步增強企業(yè)自我約束機制,實現(xiàn)企業(yè)整體管理水平和經營效益的提高。

(六)加強內部審計風險控制。現(xiàn)代審計已由制度基礎審計發(fā)展為風險基礎審計,強調以風險為導向,不僅檢查企業(yè)內部業(yè)務的經營風險,還要評估與企業(yè)經營密切相關的外部風險因素,用以確定某一時期需要審計的主要項目及其審計重點、范圍和方法。在內部審計工作開展中,審計人員在選擇了最小風險方案并予以實施后,還應跟蹤審計業(yè)務過程,進行審計風險分析,以便發(fā)現(xiàn)方案不足之處和新的潛在風險,從而及時采取補救措施,使得內部審計報告質量達到最優(yōu)化。

(七)加強內部審計過程控制。國家審計和社會審計實行嚴格的審計過程控制措施,一方面是有相對規(guī)范的制度約束,另一方面是相對獨立的審計地位所決定的。而對于內部審計而言,審計過程控制沒有統(tǒng)一的法規(guī)約束,一般是借鑒以上規(guī)范,導致審計程序不嚴格。因此,亟須建立統(tǒng)一的內部審計規(guī)范體系,嚴格內部審計程序,規(guī)范內部審計行為。同時,內部審計工作開展時,要考慮企業(yè)的管理目標,突出內部審計重點,周密進行事前準備,運用現(xiàn)代化的審計手段和方法,對內部審計工作中的各個環(huán)節(jié)進行監(jiān)控,以保證內部審計質量。![]()

(二)建立和完善內部審計制度。我國缺乏規(guī)范具體的企業(yè)內部審計工作規(guī)范,導致企業(yè)內部審計與國家審計、社會審計地位上的巨大差異,這也是制約內部審計獨立性的一個關鍵因素。法律規(guī)范的缺乏導致內部審計人員開展工作時往往無章可循、無法可依,操作性較差,審計質量得不到有效保障。所以說只有建立完善的內部審計法律體系才能保障內部審計的獨立性,提高內部審計在企業(yè)管理中的地位,從而更好地服務企業(yè)發(fā)展。

(三)加強內部審計隊伍建設,提高內部審計人員素質。首先,提高內部審計人員的政治素質。加強對內部審計人員的職業(yè)道德教育,提高其道德修養(yǎng)和政策水平,牢固掌握國家財經法紀和企業(yè)規(guī)章制度。內審人員的政治素質提高了,才能對企業(yè)財務收支和經營管理活動進行有效審計和客觀、公正的評價,為企業(yè)經營管理者提供生產經營決策的科學依據。其次,提高內部審計人員的業(yè)務能力。內部審計人員必須熟悉會計、審計、法律、稅務、外貿、金融、基建、企業(yè)管理等方面的知識。企業(yè)的管理者要把實踐經驗豐富、業(yè)務水平較高的人員充實到內部審計隊伍中。再次,加強內審人員培訓。在新形勢下,對內部審計人員要進行經常性的職業(yè)道德和后續(xù)業(yè)務培訓,不斷提高內部審計人員的業(yè)務素質和道德修養(yǎng),提高法律意識和責任意識,從而提高內部審計工作質量。

(四)內部審計應與企業(yè)管理目標相結合。內部審計是為經營管理服務的,所以審計的務實性要強,內部審計要抓住企業(yè)經營管理的關鍵環(huán)節(jié),突出審計重點,使內部審計能夠在企業(yè)經濟活動中起到保駕護航、鋪路搭橋的作用。同時審計過程要規(guī)范,要建立規(guī)范的內部審計程序,按照國家的法規(guī)和企業(yè)的制度要求、按照企業(yè)經營管理目標要求,開展審計業(yè)務,切實做到依法審計。審計成果運用要突出,內部審計在很大程度上是一種效益審計,能否通過審計規(guī)避經營風險、促進經營發(fā)展,是衡量內部審計有效性的關鍵。

(五)加強審計后續(xù)管理,提高企業(yè)整體管理水平。后續(xù)審計是指在審計報告發(fā)出后相隔一定時間內,內部審計人員為檢查被審計單位對審計發(fā)現(xiàn)的問題和建議,是否已經采取了適當?shù)募m正行動,以及是否取得預期的效果而實施的跟蹤審計。后續(xù)審計的目的是確保對內部審計報告中提出的審計結果采取相應的行動,促進審計結論的落實,更好地服務企業(yè)管理,提高企業(yè)生產效益。后續(xù)審計是質量控制的關鍵環(huán)節(jié),只有加強后續(xù)審計管理才能保證內部審計成果的最終實現(xiàn),改善企業(yè)內部控制的薄弱環(huán)節(jié),確保控制風險在可以接受的范圍。在制度建設上,要制定嚴格的后續(xù)審計監(jiān)督程序,完善后續(xù)審計的監(jiān)督保障措施。只有切實加強這方面的制度管理,才能逐步增強企業(yè)自我約束機制,實現(xiàn)企業(yè)整體管理水平和經營效益的提高。

(六)加強內部審計風險控制。現(xiàn)代審計已由制度基礎審計發(fā)展為風險基礎審計,強調以風險為導向,不僅檢查企業(yè)內部業(yè)務的經營風險,還要評估與企業(yè)經營密切相關的外部風險因素,用以確定某一時期需要審計的主要項目及其審計重點、范圍和方法。在內部審計工作開展中,審計人員在選擇了最小風險方案并予以實施后,還應跟蹤審計業(yè)務過程,進行審計風險分析,以便發(fā)現(xiàn)方案不足之處和新的潛在風險,從而及時采取補救措施,使得內部審計報告質量達到最優(yōu)化。

(七)加強內部審計過程控制。國家審計和社會審計實行嚴格的審計過程控制措施,一方面是有相對規(guī)范的制度約束,另一方面是相對獨立的審計地位所決定的。而對于內部審計而言,審計過程控制沒有統(tǒng)一的法規(guī)約束,一般是借鑒以上規(guī)范,導致審計程序不嚴格。因此,亟須建立統(tǒng)一的內部審計規(guī)范體系,嚴格內部審計程序,規(guī)范內部審計行為。同時,內部審計工作開展時,要考慮企業(yè)的管理目標,突出內部審計重點,周密進行事前準備,運用現(xiàn)代化的審計手段和方法,對內部審計工作中的各個環(huán)節(jié)進行監(jiān)控,以保證內部審計質量。

聲明:本文內容由互聯(lián)網用戶自發(fā)貢獻自行上傳,本網站不擁有所有權,未作人工編輯處理,也不承擔相關法律責任。如果您發(fā)現(xiàn)有涉嫌版權的內容,歡迎發(fā)送郵件至:service@bkw.cn 進行舉報,并提供相關證據,工作人員會在5個工作日內聯(lián)系你,一經查實,本站將立刻刪除涉嫌侵權內容。

推薦視頻

29

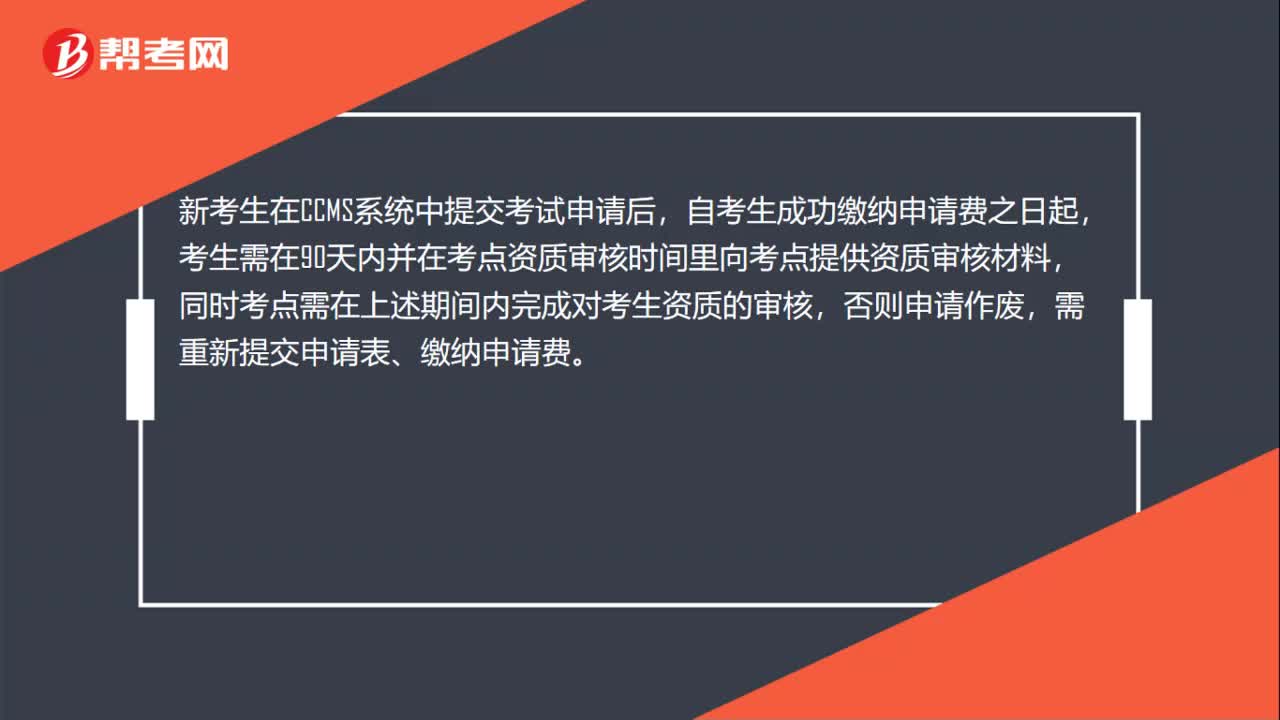

29CIA資質審核要多久?:CIA資質審核要多久?新考生在CCMS系統(tǒng)中提交考試申請后,自考生成功繳納申請費之日起,考生需在90天內并在考點資質審核時間里向考點提供資質審核材料,同時考點需在上述期間內完成對考生資質的審核,否則申請作廢,需重新提交申請表、繳納申請費。

758播放2020-06-09 117

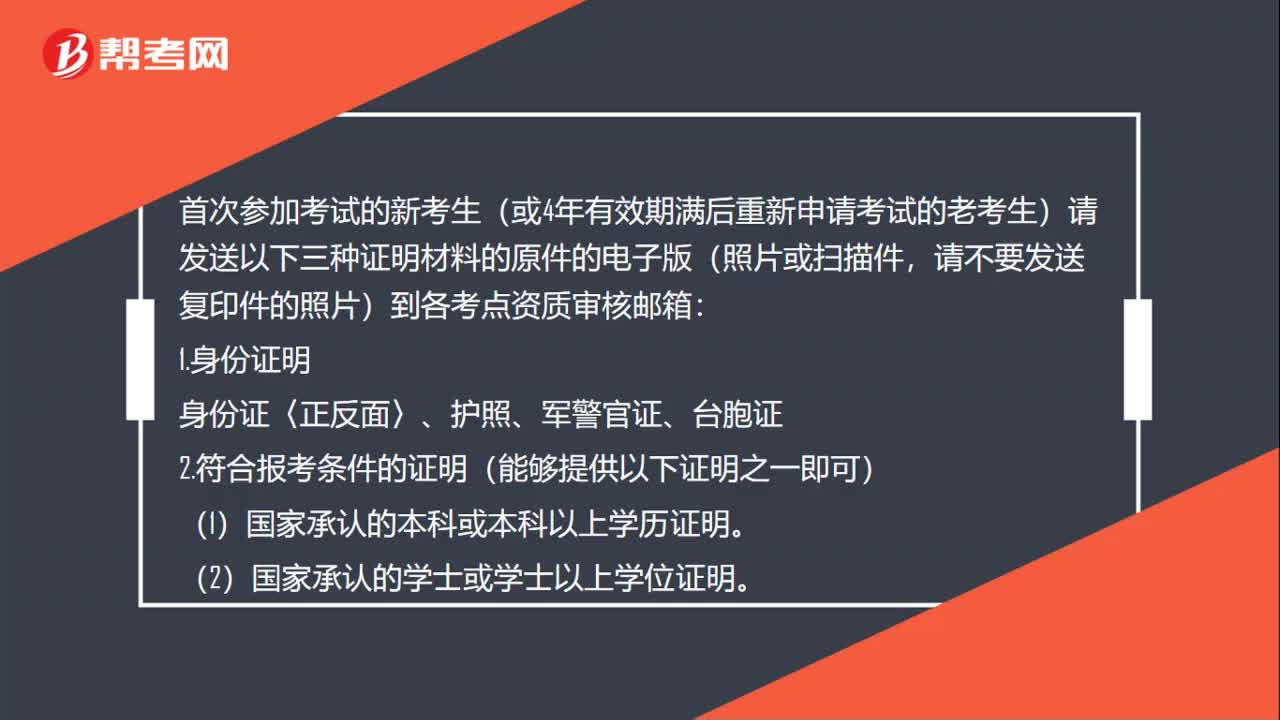

117CIA考試資質審核需要準備什么材料?:CIA考試資質審核需要準備什么材料?首次參加考試的新考生(或4年有效期滿后重新申請考試的老考生)請發(fā)送以下三種證明材料的原件的電子版(照片或掃描件,請不要發(fā)送復印件的照片)到各考點資質審核郵箱:教育部留學服務中心等)辦理的國外學歷學位認證證明,(4)省級或省級以上人力資源保障部門頒發(fā)的中級或中級以上專業(yè)技術資格證明。

470播放2020-06-09 26

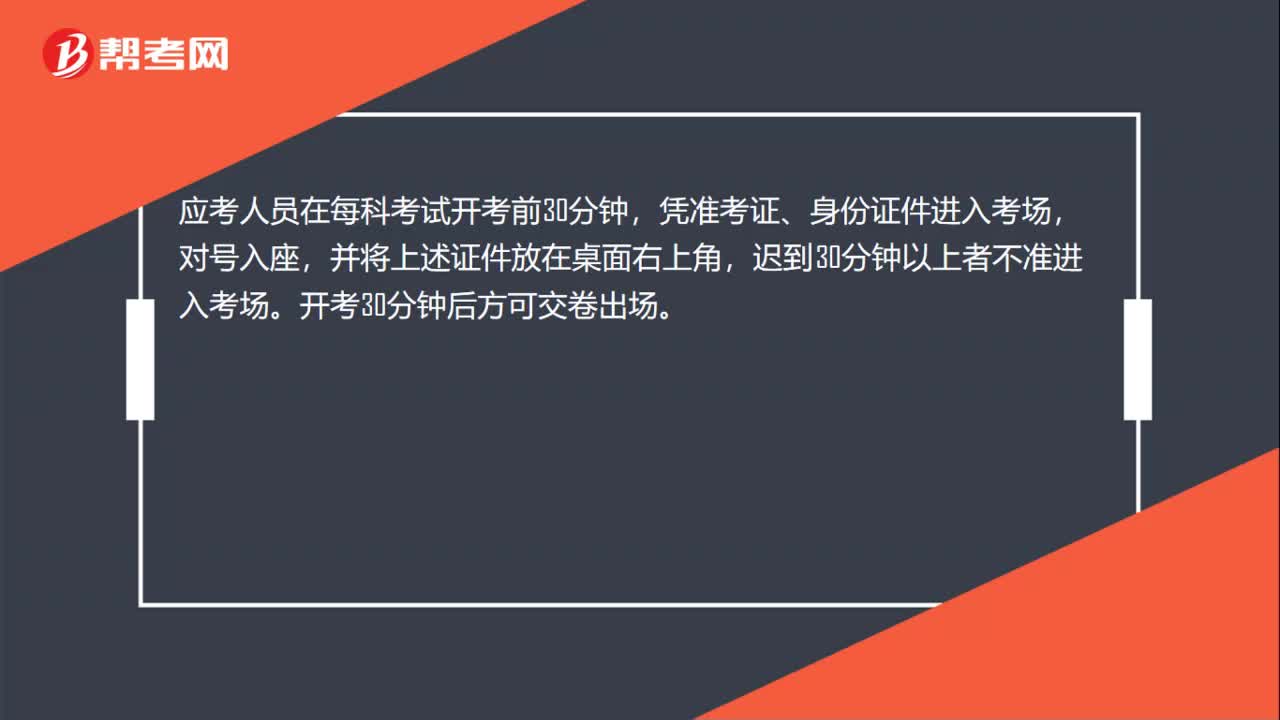

26CIA考試提前多少時間進考場?:CIA考試提前多少時間進考場?應考人員在每科考試開考前30分鐘,憑準考證、身份證件進入考場,對號入座,并將上述證件放在桌面右上角,遲到30分鐘以上者不準進入考場。開考30分鐘后方可交卷出場。

516播放2020-06-08

內部審計如何提高審計報告質量

bentiaodang·2019-12-09如何提高內部審計的質量與效果?

aiguanhuai·2019-12-09淺議如何提高內部審計報告的質量

baoqiaoning·2019-12-09如何提高內部審計的有效性

biaofosa·2019-10-25淺談新常態(tài)下如何提高企業(yè)內部審計質量

繁華都城·2019-10-25淺談如何提高內部審計工作成效

bangnuanqia·2019-06-01淺議如何提高內部審計報告的質量

bikuanhao·2019-05-31內部審計如何提高審計報告質量

bosongzai·2019-05-30如何提高內部審計的質量與效果?

baobancuan·2019-05-30淺談如何提高內部審計報告質量

bianbiaoxing·2019-05-29

CIA考試成績管理辦法是什么

chaniuduan·2021-03-12CIA機考提供什么語言

chaniuduan·2021-03-12CIA考試如何預約機考

bangzichun·2021-03-12CIA機考接受哪些付款方式

bieshumo·2021-03-12CIA機考能否改期或取消

chaniuduan·2021-03-12考完CIA總共需要花多少費用?

caoruolv·2021-03-12國際內部審計師考試是筆試嗎

caonengma·2021-03-12如何查詢CIA考試機考成績

cairicu·2021-03-13CIA內部審計協(xié)會的聯(lián)系方式是什么

biandendiu·2021-03-13國內有多少人持有CIA資格

beichenglei·2021-03-13

2022年CIA內部審計實務考試大綱

幫考網校·2022-02-142022年CIA內部審計知識要素考試大綱

幫考網校·2022-02-14CIA考試如何參加考試并獲知成績

幫考網校·2022-02-072022年CIA第一次機考準考證如何打印

幫考網校·2022-02-152022年CIA第一次機考的合格標準

幫考網校·2022-02-082022年CIA考試的收費標準

幫考網校·2022-01-252022年交通行業(yè)內部審計人員培訓班具體情況

幫考網校·2022-01-25CIA機考常見問題解答匯總

幫考網校·2022-01-25如何在CCMS中修改姓名

幫考網校·2022-01-25如何獲得在CCMS中繳納費用的報銷憑據

幫考網校·2022-01-25

請問從審計流程角度來分析內部審計和外部審計有什么區(qū)別?

caopaonu·2020-05-09國際注冊內部審計師怎么樣?未來發(fā)展怎么樣?

barangpang·2020-05-08CIA考試時間

censangjiu·2020-05-08CIA考試科目都有什么?

chanyousuo·2020-05-08聽說可以免試CIA考試,有什么條件啊?

baojiongding·2020-05-08國際注冊內部審計師考試科目有哪些?

bocainve·2020-05-07我想考初級審計師,含金量如何?

cangsamao·2020-05-07您好,請問CIA考試參考書目最新的有哪些?

binchousi·2020-05-07CIA考試的免試條件是什么?

cehexie·2020-05-07CIA證書是如何管理的?

chanzhuaimi·2020-05-07

熱門視頻

01:37怎么申請CIA考試?

01:37怎么申請CIA考試?2020-06-05

00:31CIA考試適合什么樣的人去考?

00:31CIA考試適合什么樣的人去考?2020-06-05

00:38CIA考試是中文還是英文?

00:38CIA考試是中文還是英文?2020-06-05

00:33CIA考試是什么?

00:33CIA考試是什么?2020-06-05

00:27CIA考試是當場出成績嗎?

00:27CIA考試是當場出成績嗎?2020-06-05

互動交流

微信掃碼關注公眾號

獲取更多考試熱門資料