當(dāng)前位置: 首頁(yè)注冊(cè)會(huì)計(jì)師考試財(cái)務(wù)成本管理歷年真題正文

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

2019年注冊(cè)會(huì)計(jì)師考試《財(cái)務(wù)成本管理》考試共32題,分為單選題和多選題和綜合題(主觀)和計(jì)算分析題。小編為您整理歷年真題10道,附答案解析,供您考前自測(cè)提升!

1、下列預(yù)算中,在編制時(shí)不需以生產(chǎn)預(yù)算為基礎(chǔ)的是()。【單選題】

A.變動(dòng)制造費(fèi)用預(yù)算

B.銷售費(fèi)用預(yù)算

C.產(chǎn)品成本預(yù)算

D.直接人工預(yù)算

正確答案:B

答案解析:生產(chǎn)預(yù)算是在銷售預(yù)算的基礎(chǔ)上編制的,其他預(yù)算則是在生產(chǎn)預(yù)算上編制的。

2、下列關(guān)于資本結(jié)構(gòu)的說法中,錯(cuò)誤的是()。【單選題】

A.迄今為止,仍難以準(zhǔn)確地揭示出資本結(jié)構(gòu)與企業(yè)價(jià)值之間的關(guān)系

B.能夠使企業(yè)預(yù)期價(jià)值最高的資本結(jié)構(gòu),不一定是預(yù)期每股收益最大的資本結(jié)構(gòu)

C.在進(jìn)行融資決策時(shí),不可避免地要依賴人的經(jīng)驗(yàn)和主觀判斷

D.按照營(yíng)業(yè)收益理論,負(fù)債越多則企業(yè)價(jià)值越大

正確答案:D

答案解析:按照營(yíng)業(yè)收益理論,負(fù)債多寡與企業(yè)價(jià)值無關(guān)。

3、當(dāng)一家企業(yè)的安全邊際率大于零而資金安全率小于零時(shí),下列各項(xiàng)舉措中,有利于改善企業(yè)財(cái)務(wù)狀況的有()。【多選題】

A.適當(dāng)增加負(fù)債,以便利用杠桿作用,提高每股收益

B.增加權(quán)益資本的比重

C.降低股利支付率

D.改善資產(chǎn)質(zhì)量,提高資產(chǎn)變現(xiàn)率

正確答案:B、C、D

答案解析:資金安全率小于0,則要提高權(quán)益資本的比重,降低股利支付率可以增加權(quán)益資本比重,同時(shí)要提供資產(chǎn)變現(xiàn)率,所以B、C、D正確。

4、所謂剩余股利政策,就是在公司有著良好的投資機(jī)會(huì)時(shí),公司的盈余首先應(yīng)滿足投資方案的需要。在滿足投資方案需要后,如果還有剩余,再進(jìn)行股利分配。()【判斷題】

A.對(duì)

B.錯(cuò)

正確答案:B

答案解析:考查剩余股利政策的含義。剩余股利政策首先必須滿足企業(yè)的目標(biāo)資本結(jié)構(gòu)(最優(yōu)資本結(jié)構(gòu)),并在此前提下確定應(yīng)從盈余中用以投資的資金。

5、計(jì)算股票A和股票B收益率的相關(guān)系數(shù);【綜合題(主觀)】

答案解析:由相關(guān)系數(shù)的計(jì)算公式可得出:A、B股票的相關(guān)系數(shù)=135/(17.6635×21.7256)=135/383.7501=0.35

6、如果投資組合中,股票A占40%,股票B占60%,該組合的期望收益率和標(biāo)準(zhǔn)差是多少?提示:自行列表準(zhǔn)備計(jì)算所需的中間數(shù)據(jù),中間數(shù)據(jù)保留小數(shù)點(diǎn)后4位。【綜合題(主觀)】

答案解析:組合的期望收益率是以投資比例為權(quán)數(shù),各股票的平均收益率的加權(quán)平均數(shù)。投資組合期望收益率=22%×0.4+26%×0.6=24.4%投資組合的標(biāo)準(zhǔn)差=(0.4×0.4×7.8994%×7.8994%+2×0.4×0.6×7,8994%×9.7160%×0.35+0.6×0.6×9.7160%×9.7160%) 1/2=7.55%

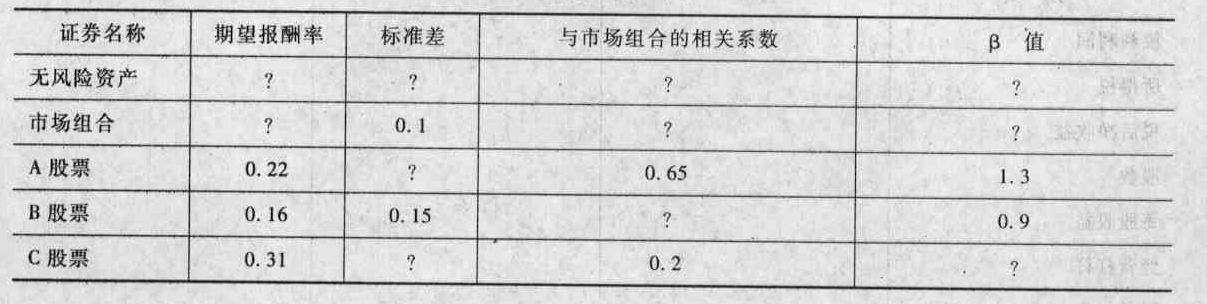

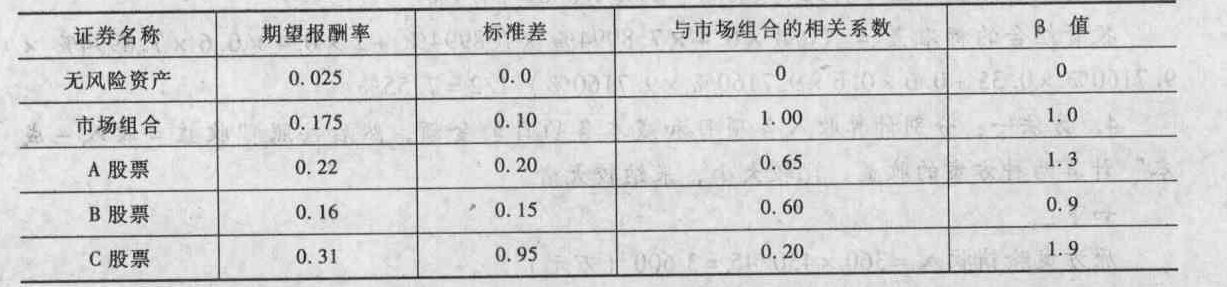

7、求出表中“?”位置的數(shù)字(請(qǐng)將結(jié)果填寫在下列表格中,并列出計(jì)算過程)。 【綜合題(主觀)】

【綜合題(主觀)】

答案解析: 無風(fēng)險(xiǎn)資產(chǎn)的標(biāo)準(zhǔn)差、與市場(chǎng)組合的相關(guān)系數(shù)、β值,顯然為0;市場(chǎng)組合與市場(chǎng)組合的相關(guān)系數(shù),顯然為1。設(shè)無風(fēng)險(xiǎn)資產(chǎn)報(bào)酬率和市場(chǎng)組合的期望報(bào)酬率分別為x、y,根據(jù)資本資產(chǎn)定價(jià)模型列方程組:x+1.3×(y-x)=0.22x+0.9×(y-x)=0.16解得:x=0.025;y=0.175設(shè)C股票的貝他值為

無風(fēng)險(xiǎn)資產(chǎn)的標(biāo)準(zhǔn)差、與市場(chǎng)組合的相關(guān)系數(shù)、β值,顯然為0;市場(chǎng)組合與市場(chǎng)組合的相關(guān)系數(shù),顯然為1。設(shè)無風(fēng)險(xiǎn)資產(chǎn)報(bào)酬率和市場(chǎng)組合的期望報(bào)酬率分別為x、y,根據(jù)資本資產(chǎn)定價(jià)模型列方程組:x+1.3×(y-x)=0.22x+0.9×(y-x)=0.16解得:x=0.025;y=0.175設(shè)C股票的貝他值為 同理,解得市場(chǎng)組合的貝他值為1。設(shè)A股票的標(biāo)準(zhǔn)差為

同理,解得市場(chǎng)組合的貝他值為1。設(shè)A股票的標(biāo)準(zhǔn)差為 解得C股票的標(biāo)準(zhǔn)差=1.9×0.110.2=0.95;B股票與市場(chǎng)組合的相關(guān)系數(shù)=0.9×0.1/0.15=0.6。

解得C股票的標(biāo)準(zhǔn)差=1.9×0.110.2=0.95;B股票與市場(chǎng)組合的相關(guān)系數(shù)=0.9×0.1/0.15=0.6。

8、計(jì)算第二方案和第三方案每股收益相等的銷售量;【綜合題(主觀)】

答案解析:計(jì)算每股收益無差別點(diǎn)[Q×(240-180)-150萬-20萬]/40萬=[Q×(240+180)-150萬-57.5271/20萬60Q-170萬=2×(60Q-207.5萬)60Q-170萬=120Q-415萬60Q=245萬Q=40 833.33(件)(或40 833件)

9、計(jì)算評(píng)價(jià)該項(xiàng)目使用的折現(xiàn)率。【綜合題(主觀)】

答案解析:要求計(jì)算評(píng)價(jià)該項(xiàng)目使用的折現(xiàn)率。鋼鐵企業(yè)進(jìn)入汽車制造業(yè),屬于上一個(gè)新的項(xiàng)目,條件給出的A公司貝他系數(shù)不足以做考慮,因此可以使用類比法,以B公司的有關(guān)數(shù)據(jù)作為參照。B公司的權(quán)益貝他系數(shù)=1.1B公司的資產(chǎn)貝他系數(shù)=1.1/[1/(1-30%)]=0.77B公司的資產(chǎn)貝他系數(shù)即是參照,可作為A公司的資產(chǎn)貝他系數(shù)。接下來按照貝他值法進(jìn)行計(jì)算。A公司的權(quán)益貝他系數(shù)=0.77×[1/(1-50%)]=1.54按照資本資產(chǎn)定價(jià)模型,A公司項(xiàng)目的權(quán)益成本率=4.3%+1.54×(9.3%-4.3%)=12%評(píng)價(jià)該項(xiàng)目使用的折現(xiàn)率應(yīng)該是項(xiàng)目的加權(quán)平均資本成本,A公司項(xiàng)目的加權(quán)平均資本成本(即折現(xiàn)率)=50%×8%+50%×12%=10%

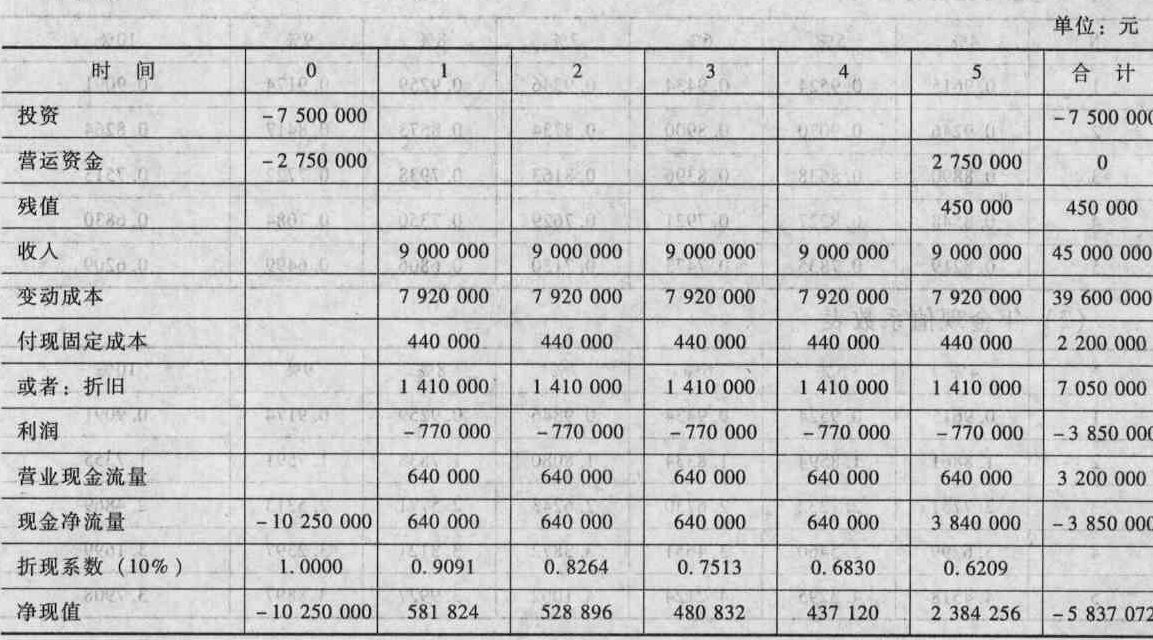

10、假如預(yù)計(jì)的固定成本和變動(dòng)成本、固定資產(chǎn)殘值、凈營(yíng)運(yùn)資本和單價(jià)只在±10%以內(nèi)是準(zhǔn)確的,這個(gè)項(xiàng)目最差情景下的凈現(xiàn)值是多少(請(qǐng)將結(jié)果填寫在答題卷給定的“計(jì)算最差情景下的凈現(xiàn)值”表格中,不必列示計(jì)算過程)? 【綜合題(主觀)】

【綜合題(主觀)】

答案解析:計(jì)算最差情景下的凈現(xiàn)值單價(jià):225 單位變動(dòng)成本:198 產(chǎn)量:40 000固定成本:440 000 殘值:450 000

441

4412019年計(jì)算分析題怎么做?:2019年計(jì)算分析題怎么做?

43

43注冊(cè)會(huì)計(jì)師幾年內(nèi)考完?:注冊(cè)會(huì)計(jì)師幾年內(nèi)考完?第一階段的單科合格成績(jī)5年有效。對(duì)在連續(xù)5年內(nèi)取得第一階段6個(gè)科目合格成績(jī)的考生,發(fā)放專業(yè)階段合格證。第二階段考試科目應(yīng)在取得專業(yè)階段合格證后5年內(nèi)完成。對(duì)取得第二階段考試合格成績(jī)的考生,發(fā)放全科合格證。

17

17注冊(cè)會(huì)計(jì)師的考試題型是什么?:考試題型為選擇題、簡(jiǎn)答題、綜合案例分析題。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料