當(dāng)前位置: 首頁注冊會計(jì)師考試報考指南全國正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

越來越多的朋友加入到注會備考大軍中,但是很多同學(xué)還不太了解注冊會計(jì)師考試。現(xiàn)在幫考網(wǎng)為大家分享關(guān)于注冊會計(jì)師各科目考試特點(diǎn)以及一些備考小建議,一起看看吧。

一、注冊會計(jì)師各科目考試特點(diǎn)

1.會計(jì):全面考核、突出重點(diǎn);試題基本涵蓋了輔導(dǎo)教材的所有章節(jié),但又突出體現(xiàn)了會計(jì)科目重點(diǎn)內(nèi)容。試題與實(shí)務(wù)案例結(jié)合,不僅考查考生對知識掌握程度,還考查考生對所學(xué)知識的運(yùn)用能力。

2.審計(jì):審計(jì)教材復(fù)雜難懂,考生理解起來比較吃力,學(xué)習(xí)起來難度較大。需要理解和記憶相結(jié)合以及一定的會計(jì)基礎(chǔ)。

3.稅法:稅法的特點(diǎn)是繁而不難,教材內(nèi)容非常多,但考察難度并不大。稅法就像是經(jīng)濟(jì)法和財(cái)管的結(jié)合體,需要記憶的部分很多,除了增值稅、消費(fèi)稅、企業(yè)所得稅、個人所得稅會重點(diǎn)考察,需要記憶以外,其他小稅種也時常在考試中出現(xiàn),同樣不可忽視;與此同時,稅法需要計(jì)算的部分也很多,但整體計(jì)算難度較小,所以平時備考大家一定要多加練習(xí)!

4.經(jīng)濟(jì)法:經(jīng)濟(jì)法法條繁多,除了需要大量背誦記憶,考試時也十分注重考察知識理解和實(shí)際運(yùn)用能力,所以考生在備考中,要逐章進(jìn)行練習(xí)。涉及主觀題的章節(jié)要逐章進(jìn)行真題演練。

5.戰(zhàn)略:綜合性較強(qiáng),考生必須對教材有深刻的理解,建立框架理解記憶。

6.財(cái)管:財(cái)管計(jì)算量較多,涉及大量公式,為了避免將公式混淆,需要反復(fù)記憶+熟練運(yùn)用。

二、注冊會計(jì)師考試備考建議

(1)注會考試備考戰(zhàn)線較長,大家最好是在3年完成考試,時間拖長了難免會心生放棄的念頭;備考的時候要特別注意科目之間的搭配,科目合理搭配往往會起到事半功倍的作用。

(2)一定要勤于總結(jié)、善于歸納!每一章學(xué)完之后,一定要把前后相關(guān)聯(lián)的知識點(diǎn)總結(jié)在一起,及時回顧,加深印象。

(3)一定要多做題!多做練習(xí)題、歷年真題。做題是對知識點(diǎn)的靈活運(yùn)用,融會貫通,同時也能夠及時查漏補(bǔ)缺,是一個自查的過程。后期要多進(jìn)行真題練習(xí),鍛煉答題速度!

以上就是今天的全部內(nèi)容,希望本篇文章對大家有所幫助,幫考網(wǎng)在此祝愿大家取得好成績并在未來工作道路上一帆風(fēng)順!如有其他疑問請繼續(xù)關(guān)注幫考網(wǎng)。

245

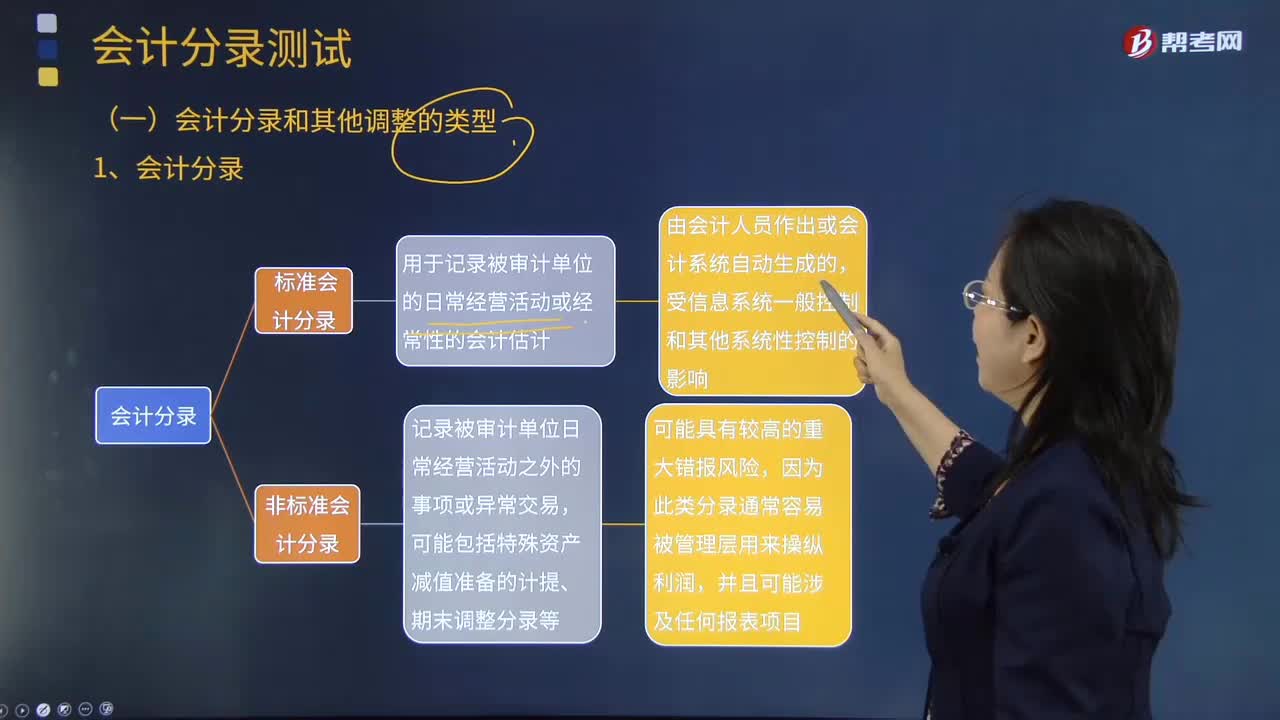

245來看看選取并測試會計(jì)分錄和其他調(diào)整時考慮的有哪些因素?:注冊會計(jì)師識別出的舞弊風(fēng)險因素和在評估由于舞弊導(dǎo)致的重大錯報風(fēng)險過程中獲取的其他信息。可能有助于注冊會計(jì)師識別需要測試的特定類別的會計(jì)分錄和其他調(diào)整,針對會計(jì)分錄和其他調(diào)整的編制和過賬所實(shí)施的有效控制,會計(jì)分錄和其他調(diào)整的處理過程也可能同時涉及人工和自動化的程序和控制;(4)分錄在編制財(cái)務(wù)報表之前或編制過程中作出且沒有科目代碼;(2)包含重大估計(jì)及期末調(diào)整的賬戶。

196

196來看看會計(jì)分錄和其他調(diào)整的類型有哪些?:注冊會計(jì)師都需要專門針對管理層凌駕于控制之上的風(fēng)險設(shè)計(jì)和實(shí)施會計(jì)分錄測試。管理層可能通過作出不恰當(dāng)?shù)臅?jì)分錄或未經(jīng)授權(quán)的會計(jì)分錄來操縱財(cái)務(wù)報表。了解管理層利用虛假會計(jì)分錄和其他調(diào)整實(shí)施舞弊的常用手段,會計(jì)分錄測試的對象是與被審計(jì)財(cái)務(wù)報表相關(guān)的所有會計(jì)分錄和其他調(diào)整,有助于注冊會計(jì)師選取重大錯報風(fēng)險較高的會計(jì)分錄和其他調(diào)整進(jìn)行測試,注冊會計(jì)師可將被審計(jì)單位的會計(jì)分錄和其他調(diào)整分為下列三種類型:

66

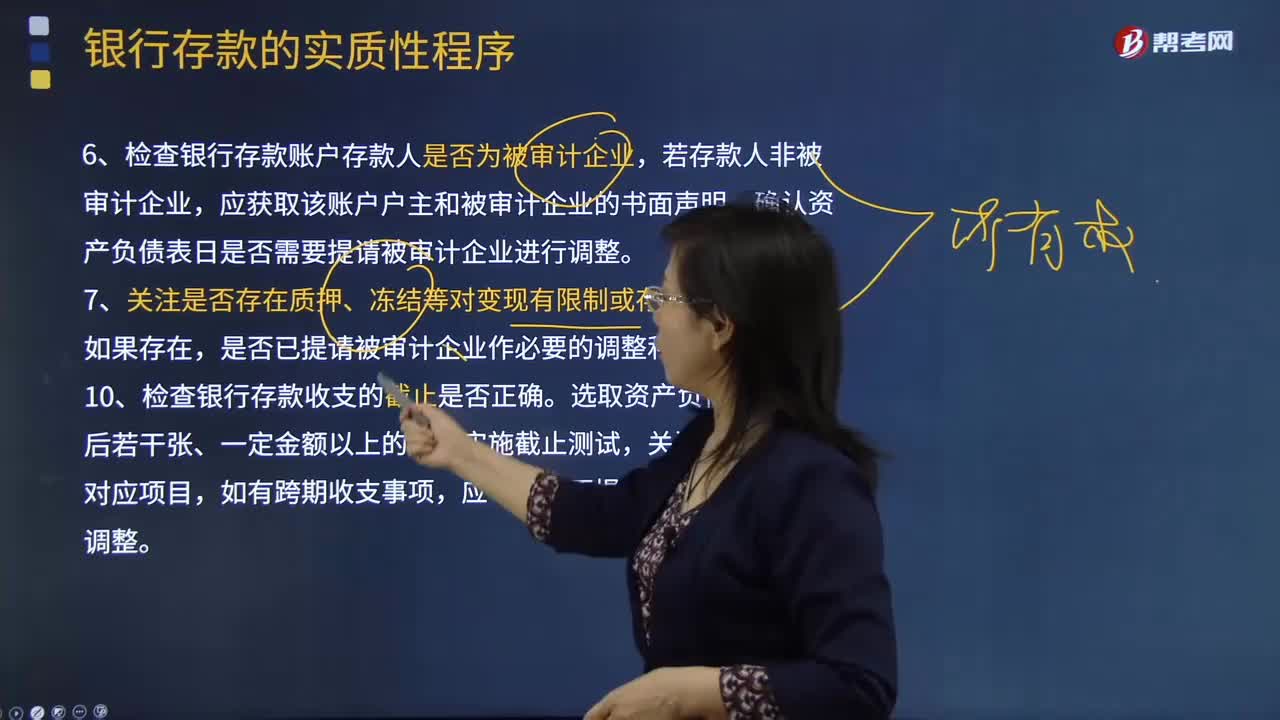

66來看看對其他貨幣資金實(shí)施審計(jì)程序時,注冊會計(jì)師特別關(guān)注哪些事項(xiàng)?:來看看對其他貨幣資金實(shí)施審計(jì)程序時,進(jìn)而確定還需要從實(shí)質(zhì)性程序中獲取的審計(jì)證據(jù)及其保證程度,注冊會計(jì)師需要確定其實(shí)施的實(shí)質(zhì)性程序的性質(zhì)、時間安排和范圍是否能夠提供充分、適當(dāng)?shù)膶徲?jì)證據(jù)。注冊會計(jì)師對其他貨幣資金實(shí)施審計(jì)程序時,可以將保證金賬戶對賬單與相應(yīng)的交易進(jìn)行核對,根據(jù)被審計(jì)單位應(yīng)付票據(jù)的規(guī)模合理推斷保證金數(shù)額,檢查保證金與相關(guān)債務(wù)的比例和合同約定是否一致。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料