當(dāng)前位置: 首頁注冊會(huì)計(jì)師考試考試大綱全國正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

2020年注冊會(huì)計(jì)師考試大綱新鮮出爐啦!,幫考網(wǎng)將專業(yè)階段六科考試大綱按章節(jié)為各位考生做了一個(gè)分析,以下就是2020年注冊會(huì)計(jì)師專業(yè)階段《審計(jì)》考試大綱全書章節(jié)匯總的內(nèi)容,快來看看吧! 2020年注會(huì)《審計(jì)》考試大綱匯總: 第一章 審計(jì)基本原理 (一)審計(jì)概述 (二)審計(jì)計(jì)劃 (三)審計(jì)證據(jù) (四)審計(jì)抽樣方法 (五)信息技術(shù)對(duì)審計(jì)的影響 (六)審計(jì)工作底稿 第二章審計(jì)測試流程 (一)風(fēng)險(xiǎn)評(píng)估 (二)風(fēng)險(xiǎn)應(yīng)對(duì) 第三章各類交易和賬戶余額的審計(jì) (一)銷售與收款循環(huán)的審計(jì) (二)采購與付款循環(huán)的審計(jì) (三)生產(chǎn)與存貨循環(huán)的審計(jì) (四)貨幣資金的審計(jì) 第四章對(duì)特殊事項(xiàng)的考慮 (一)對(duì)舞弊和法律法規(guī)的考慮 (二)審計(jì)溝通 (三)注冊會(huì)計(jì)師利用他人的工作 (四)對(duì)集團(tuán)財(cái)務(wù)報(bào)表審計(jì)的特殊考慮 (五)其他特殊項(xiàng)目的審計(jì) 第五章完成審計(jì)工作與出具審計(jì)報(bào)告 (一)完成審計(jì)工作 (二)審計(jì)報(bào)告 第六章 企業(yè)內(nèi)部控制審計(jì) 第七章 質(zhì)量控制 第八章職業(yè)道德 (一)職業(yè)道德基本原則和概念框架 (二)審計(jì)業(yè)務(wù)對(duì)獨(dú)立性的要求 參考法規(guī) 1.中華人民共和國注冊會(huì)計(jì)師法(中華人民共和國主席令第 13 號(hào),1993 年 10 月 31 日) 2.中國注冊會(huì)計(jì)師執(zhí)業(yè)準(zhǔn)則(財(cái)會(huì)[2010]21 號(hào)) 3.中國注冊會(huì)計(jì)師執(zhí)業(yè)準(zhǔn)則應(yīng)用指南(2017 年版,會(huì)協(xié)[2010]94 號(hào)、會(huì)協(xié) [2017]11 號(hào)) 4.中國注冊會(huì)計(jì)師職業(yè)道德守則、中國注冊會(huì)計(jì)師協(xié)會(huì)非執(zhí)業(yè)會(huì)員職業(yè)道 德守則(會(huì)協(xié)[2009]57 號(hào)) 5.中國注冊會(huì)計(jì)師審計(jì)準(zhǔn)則問題解答(會(huì)協(xié)〔2013〕77 號(hào)、會(huì)協(xié)〔2014〕 76 號(hào)和會(huì)協(xié)〔2019〕41 號(hào)) 6.中國注冊會(huì)計(jì)師職業(yè)道德守則問題解答(會(huì)協(xié)〔2014〕60 號(hào)) 7.中國注冊會(huì)計(jì)師職業(yè)判斷指南(會(huì)協(xié)〔2015〕18 號(hào)) 8.財(cái)政部關(guān)于印發(fā)《中國注冊會(huì)計(jì)師審計(jì)準(zhǔn)則第 1504 號(hào)——在審計(jì)報(bào)告中 溝通關(guān)鍵審計(jì)事項(xiàng)》等 12 項(xiàng)準(zhǔn)則的通知(財(cái)會(huì)〔2016〕24 號(hào)) 9.財(cái)政部關(guān)于印發(fā)利用內(nèi)部審計(jì)人員的工作等 3 方面準(zhǔn)則的通知(財(cái)會(huì) 〔2019〕24 號(hào)) 好了,以上便是今天幫考網(wǎng)分享的全部內(nèi)容了,相信只要你們耐心的看完幫考網(wǎng)的這篇文章,那你們心中的疑問一定會(huì)得到解答。

139

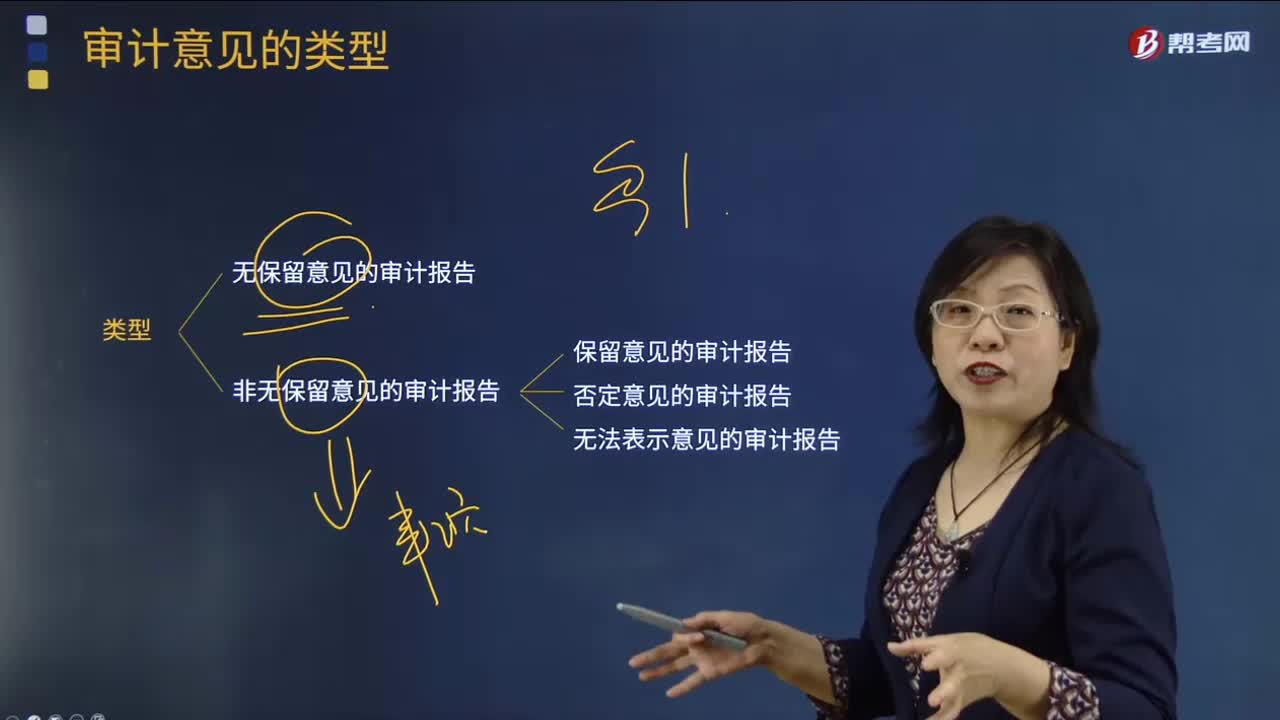

139帶你了解審計(jì)意見的各種類型?:帶你了解審計(jì)意見的各種類型?

90

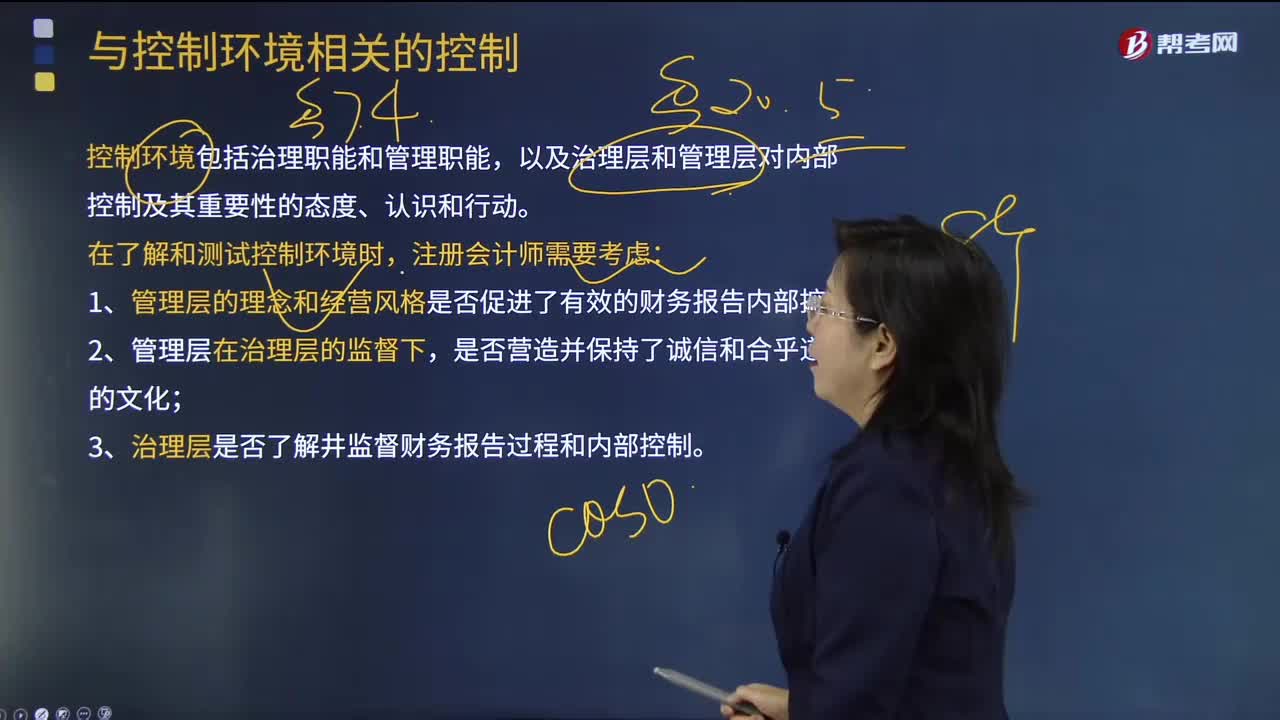

90注冊會(huì)計(jì)師了解和測試控制環(huán)境時(shí),需要考慮什么?:注冊會(huì)計(jì)師了解和測試控制環(huán)境時(shí),控制環(huán)境包括治理職能和管理職能,以及治理層和管理層對(duì)內(nèi)部控制及其重要性的態(tài)度、認(rèn)識(shí)和行動(dòng)。控制環(huán)境設(shè)定了被審計(jì)單位的內(nèi)部控制基調(diào),影響員工的內(nèi)部控制意識(shí)。良好的控制環(huán)境是實(shí)施有效內(nèi)部控制的基礎(chǔ)。在了解和評(píng)價(jià)控制環(huán)境時(shí),注冊會(huì)計(jì)師需要考慮與控制環(huán)境有關(guān)的各個(gè)要素及其相互聯(lián)系。在了解和測試控制環(huán)境時(shí),1.管理層的理念和經(jīng)營風(fēng)格是否促進(jìn)了有效的財(cái)務(wù)報(bào)告內(nèi)部控制;

122

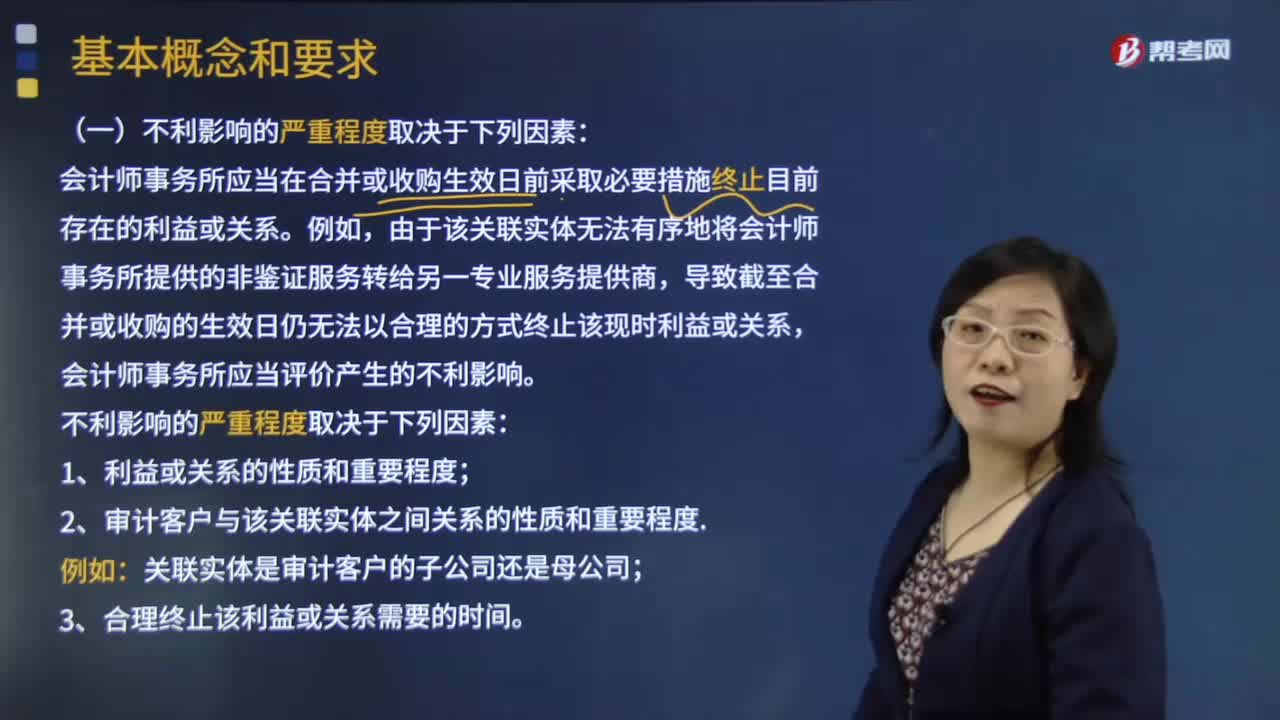

122帶你了解審計(jì)業(yè)務(wù)的合并與收購需要注意什么?:帶你了解審計(jì)業(yè)務(wù)的合并與收購需要注意什么?會(huì)計(jì)師事務(wù)所應(yīng)當(dāng)識(shí)別和評(píng)價(jià)其與該關(guān)聯(lián)實(shí)體以往和目前存在的利益或關(guān)系,以及在合并或收購生效日后能否繼續(xù)執(zhí)行審計(jì)業(yè)務(wù)。會(huì)計(jì)師事務(wù)所應(yīng)當(dāng)在合并或收購生效日前采取必要措施終止目前存在的利益或關(guān)系。由于該關(guān)聯(lián)實(shí)體無法有序地將會(huì)計(jì)師事務(wù)所提供的非鑒證服務(wù)轉(zhuǎn)給另一專業(yè)服務(wù)提供商,導(dǎo)致截至合并或收購的生效日仍無法以合理的方式終止該現(xiàn)時(shí)利益或關(guān)系。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料