當(dāng)前位置: 首頁注冊(cè)會(huì)計(jì)師考試會(huì)計(jì)技巧心得正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

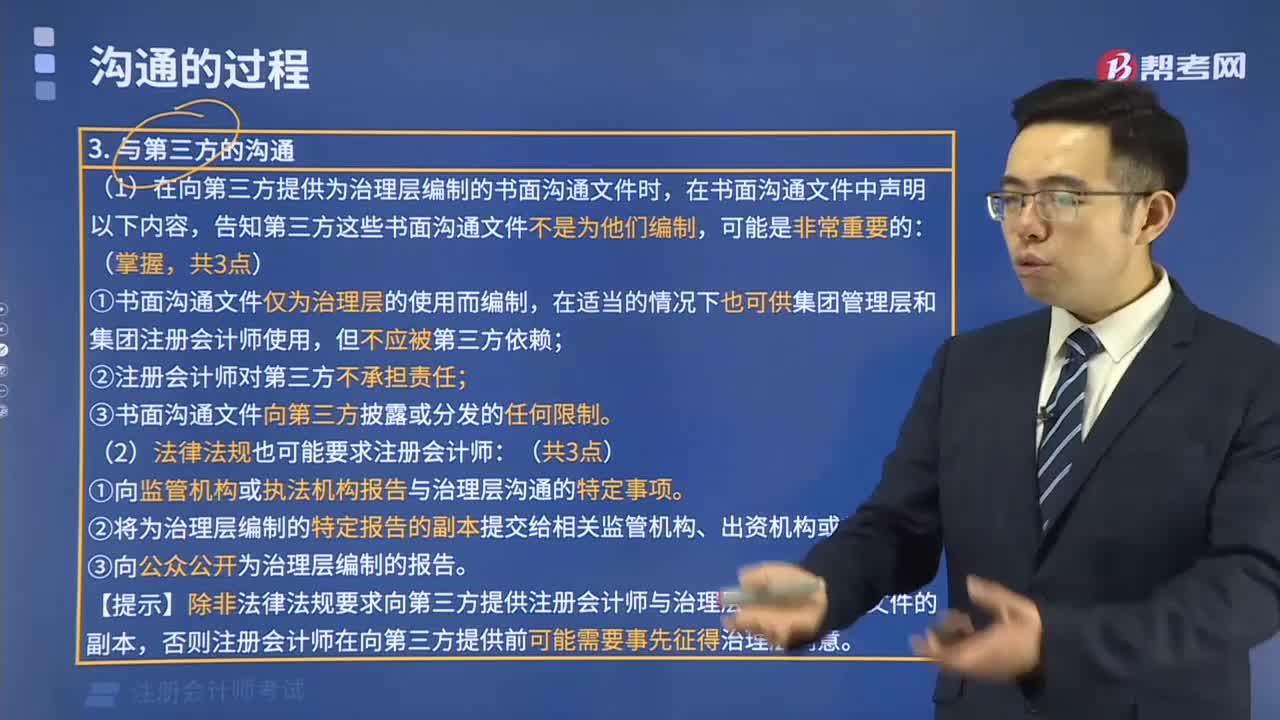

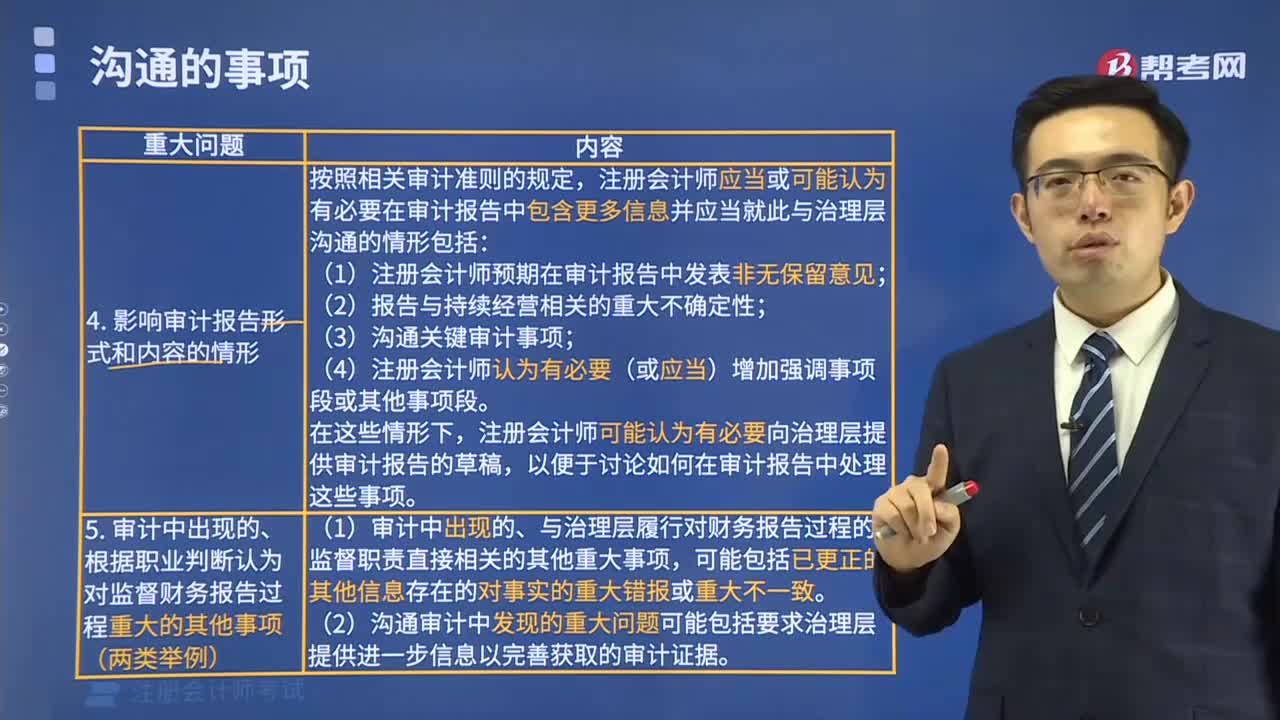

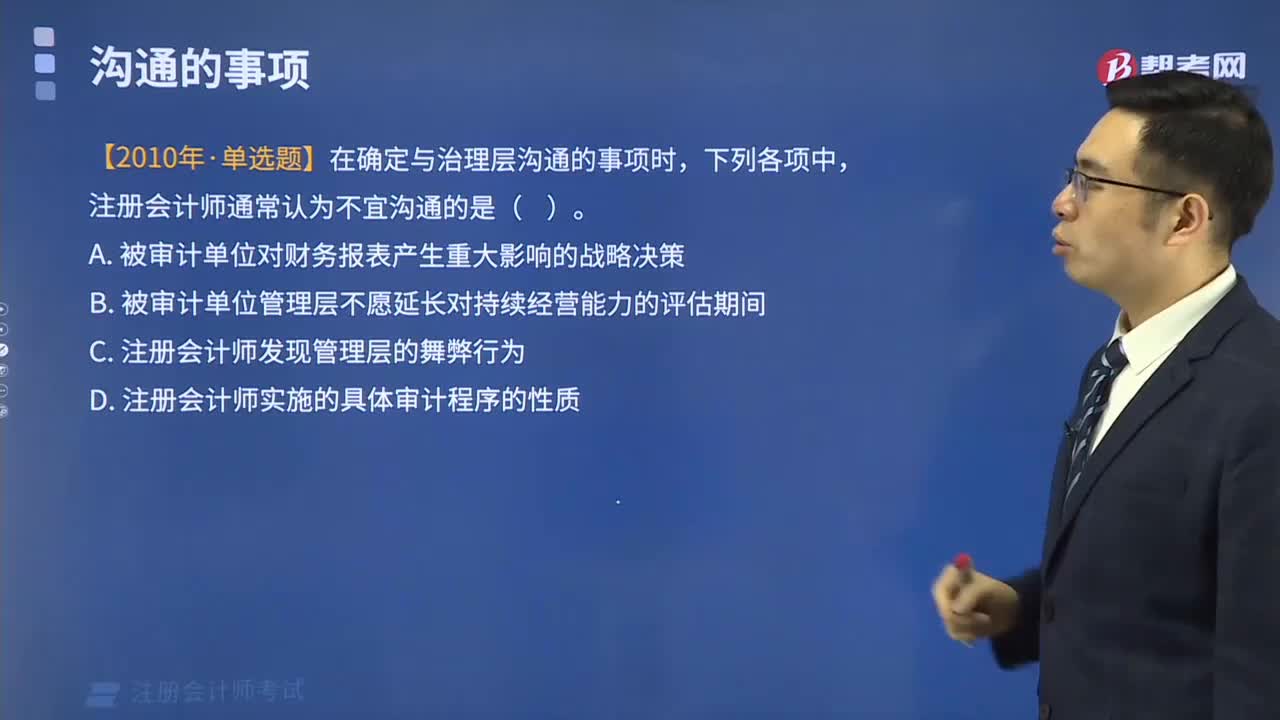

2月10日注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》直播結(jié)束后,小編特整理王立立老師主講的《會(huì)計(jì)》,直播課上學(xué)員提出的問題答疑匯總。

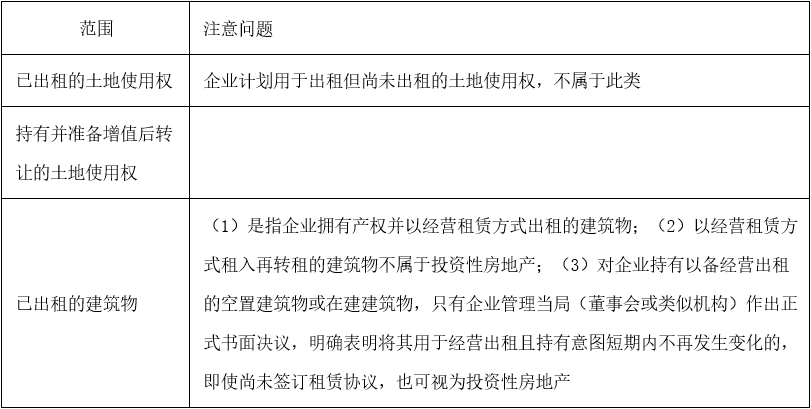

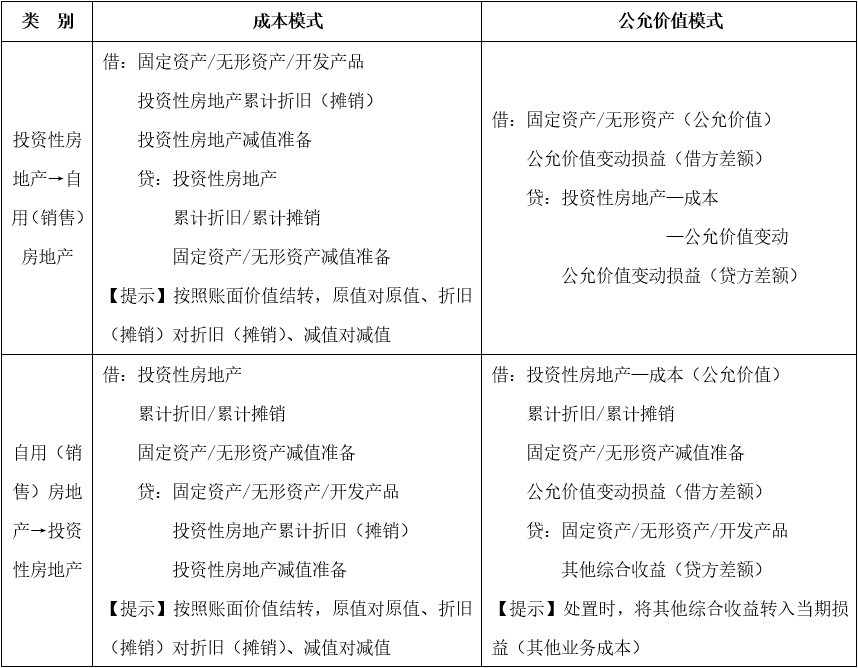

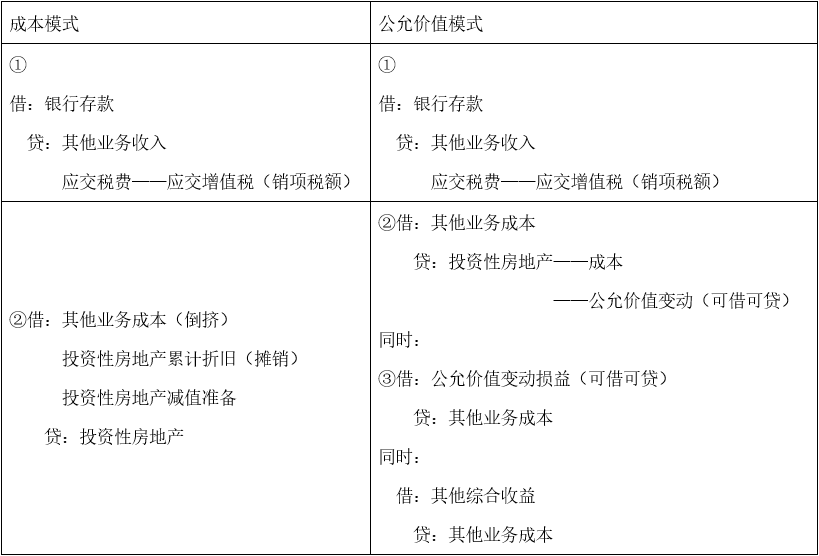

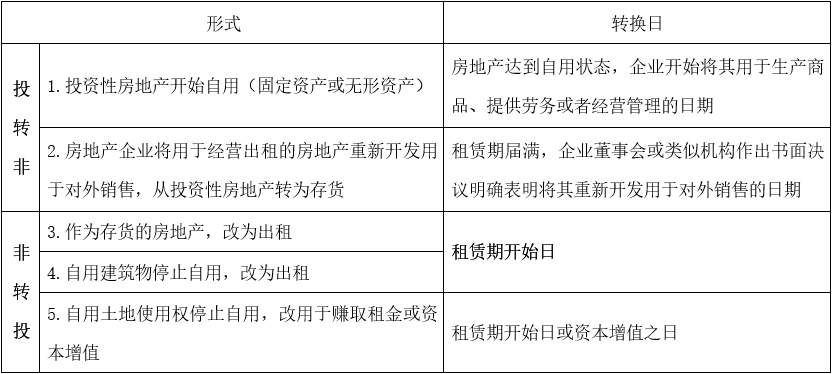

【問題1】投資性房地產(chǎn)的范圍?

【分析】

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料