當(dāng)前位置: 首頁注冊會計師考試財務(wù)成本管理模擬試題正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

2023年注冊會計師考試《財務(wù)成本管理》考試共32題,分為單選題和多選題和綜合題(主觀)和計算分析題。小編為您整理精選模擬習(xí)題10道,附答案解析,供您考前自測提升!

1、建立存貨合理保險儲備的目的是( )。【單選題】

A.在過量使用存貨時保證供應(yīng)

B.在進貨延遲時保證供應(yīng)

C.使存貨的缺貨成本和儲存成本之和最小

D.降低存貨的儲備成本

正確答案:C

答案解析:研究保險儲備的目的,就是要找出合理的保險儲備量,使缺貨或供應(yīng)中斷損失和儲備成本之和最小。

2、下列預(yù)算方法中,能夠保證預(yù)算期間與會計期間相對應(yīng)的是( )。【單選題】

A.彈性預(yù)算法

B.零基預(yù)算法

C.定期預(yù)算法

D.固定預(yù)算法

正確答案:C

答案解析:定期預(yù)算法是以不變的會計期間作為預(yù)算期間編制預(yù)算的方法。采用定期預(yù)算法編制預(yù)算,保證預(yù)算期間與會計期間在時期上配比,便于依據(jù)會計報告的數(shù)據(jù)與預(yù)算的比較,考核和評價預(yù)算的執(zhí)行結(jié)果。

3、基本變量的概率信息難以取得的風(fēng)險分析方法是()。【單選題】

A.敏感分析

B.情景分析

C.因素分析

D.模擬分析

正確答案:D

答案解析:模擬分析法的主要局限性在于基本變量的概率信息難以取得。

4、與生產(chǎn)預(yù)算沒有直接聯(lián)系的預(yù)算是()。【單選題】

A.直接材料預(yù)算

B.變動制造費用預(yù)算

C.銷售及管理費用預(yù)算

D.直接人工預(yù)算

正確答案:C

答案解析:生產(chǎn)預(yù)算是在銷售預(yù)算的基礎(chǔ)上編制的,其主要內(nèi)容有銷售量、生產(chǎn)量、期初期末產(chǎn)成品存貨。本期生產(chǎn)數(shù)量=(本期銷售數(shù)量+期末產(chǎn)成品存貨)-期初產(chǎn)成品存貨,所以,銷售及管理費用預(yù)算與生產(chǎn)預(yù)算沒有直接聯(lián)系。

5、已知目前無風(fēng)險資產(chǎn)收益率為5%,市場組合的平均收益率為10%,市場組合平均收益率的標準差為12%。如果甲公司股票收益率與市場組合平均收益率之間的協(xié)方差為2.88%,則下列說法中正確的是( )。【單選題】

A.甲公司股票的β系數(shù)為2

B.甲公司股票的要求收益率為16%

C.如果該股票為零增長股票,股利固定為2,則股票價值為30

D.如果市場是完全有效的,則甲公司股票的預(yù)期收益率為10%

正確答案:A

答案解析:甲公司股票的β系數(shù)=2.88%/(12%×12%)=2,甲公司股票的要求收益率=5%+2×(10%-5%)=15%,所以選項A的說法正確,選項B的說法不正確;如果該股票為零增長股票,股利固定為2,則股票價值=2/15%=13.33(元),所以選項C的說法不正確;如果市場完全有效,則甲公司股票的預(yù)期收益率等于要求的收益率15%,所以選項D的說法不正確。

6、在計算責(zé)任成本時,對于不能直接歸屬于個別責(zé)任中心的費用,應(yīng)該( )。【單選題】

A.優(yōu)先按責(zé)任基礎(chǔ)分配

B.按受益基礎(chǔ)分配

C.歸入某一個特定的責(zé)任中心

D.不進行分攤

正確答案:A

答案解析:在計算責(zé)任成本時,將可以直接判別責(zé)任歸屬的費用項目,直接列入應(yīng)負責(zé)的成本中心。對于不能直接歸屬于個別責(zé)任中心的費用,優(yōu)先采用責(zé)任基礎(chǔ)分配。有些費用(如動力費、維修費等)雖然不能直接歸屬于特定成本中心,但它們的數(shù)額受成本中心的控制,能找到合理依據(jù)來分配,這類費用就可以采用責(zé)任基礎(chǔ)分配。有些費用不是專門屬于某個責(zé)任中心的,不宜采用責(zé)任基礎(chǔ)分配,但是這些費用與各中心的受益多少有關(guān),則可以按照受益基礎(chǔ)分配。有些費用既不能用責(zé)任基礎(chǔ)分配,也不能用受益基礎(chǔ)分配,則考慮有無可能將其歸屬于一個特定的責(zé)任中心。對于不能歸屬于任何責(zé)任中心的固定成本,則不進行分攤。所以本題的答案為選項A。

7、平衡計分卡的目標和指標來源于企業(yè)的愿景和戰(zhàn)略,這些目標和指標考查企業(yè)的業(yè)績需要考慮的維度有( )。【多選題】

A.財務(wù)維度

B.顧客維度

C.內(nèi)部業(yè)務(wù)流程維度

D.學(xué)習(xí)與成長維度

正確答案:A、B、C、D

答案解析:平衡計分卡的目標和指標來源于企業(yè)的愿景和戰(zhàn)略,這些目標和指標從四個維度來考察企業(yè)的業(yè)績,即財務(wù)、顧客、內(nèi)部業(yè)務(wù)流程、學(xué)習(xí)與成長,這四個維度組成了平衡計分卡的框架。

8、甲公司上年年末的現(xiàn)金資產(chǎn)總額為100萬元(其中有80%是生產(chǎn)經(jīng)營所必需),其他經(jīng)營流動資產(chǎn)為5000萬元,流動負債為2000萬元(其中的20%需要支付利息),經(jīng)營長期資產(chǎn)為8000萬元,經(jīng)營長期負債為6000萬元,則下列說法不正確的是( )。【單選題】

A.經(jīng)營營運資本為3400萬元

B.經(jīng)營資產(chǎn)為13080萬元

C.經(jīng)營負債為7600萬元

D.凈經(jīng)營資產(chǎn)為5480萬元

正確答案:A

答案解析:經(jīng)營營運資本=(經(jīng)營現(xiàn)金+其他經(jīng)營流動資產(chǎn))-經(jīng)營流動負債=(100×80%+5000)-2000×(1-20%)=3480(萬元)經(jīng)營資產(chǎn)=經(jīng)營現(xiàn)金+其他經(jīng)營流動資產(chǎn)+經(jīng)營長期資產(chǎn)=100×80%+5000+8000=13080(萬元)經(jīng)營負債=經(jīng)營流動負債+經(jīng)營長期負債=2000×(1-20%)+6000=7600(萬元)凈經(jīng)營資產(chǎn)=經(jīng)營資產(chǎn)-經(jīng)營負債=13080-7600=5480(萬元)

9、有些可轉(zhuǎn)換債券在贖回條款中設(shè)置不可贖回期,其目的是( )。【單選題】

A.防止贖回溢價過高

B.保證可轉(zhuǎn)換債券順利轉(zhuǎn)換成股票

C.防止發(fā)行公司過度使用贖回權(quán)

D.保證發(fā)行公司長時間使用資金

正確答案:C

答案解析:設(shè)置不可贖回期的目的就是為了保護債券持有人的利益,防止發(fā)行企業(yè)濫用贖回權(quán)。

10、ABC股票最近三年年末的股價分別為10元、15元和25元,那么該股票的幾何平均收益率是()。【單選題】

A.35.7%

B.58.1%

C.29.1%

D.22.5%

正確答案:B

答案解析:幾何平均收益率=(25/10)^0.5-1=58.1%

355

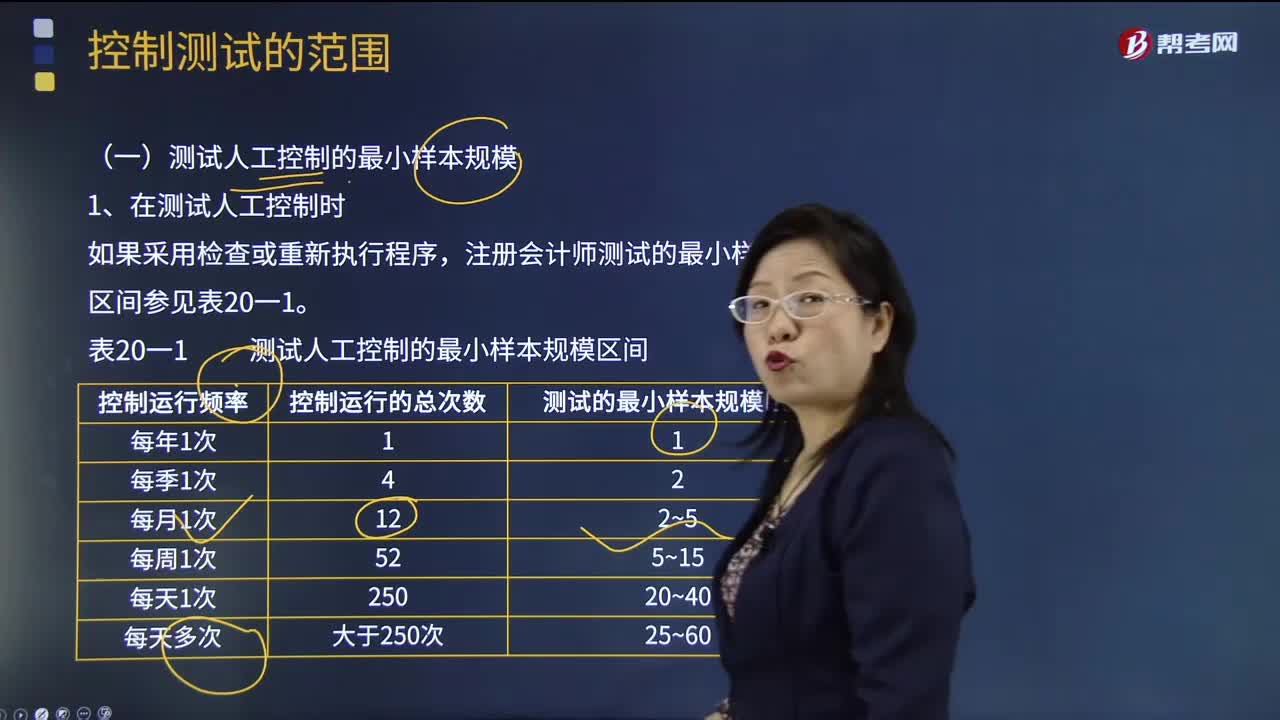

355注冊會計師測試人工控制的最小樣本規(guī)模時需注意什么?:注冊會計師測試人工控制的最小樣本規(guī)模時需注意什么?注冊會計師在測試控制的運行有效性時,為基準日內(nèi)部控制是否不存在重大缺陷提供合理保證。注冊會計師測試的最小樣本規(guī)模區(qū)間參見表20一1:(1)測試的最小樣本規(guī)模是指所需測試的控制運行次數(shù);(4)如果注冊會計師不能確定控制運行的頻率“注冊會計師可以使用表20-1中測試的最小樣本規(guī)模區(qū)間的最低值(如對于每天運行多次的控制;

330

330注冊會計師選擇擬測試的控制的考慮因素是什么?:注冊會計師應(yīng)當(dāng)選擇適當(dāng)類型的審計程序以獲取有關(guān)控制運行有效性的保證。【提示】注冊會計師無須測試那些即使有缺陷也合理預(yù)期不會導(dǎo)致財務(wù)報表重大錯報的控制,(2)注冊會計師在考慮是否有必要測試業(yè)務(wù)流程、應(yīng)用系統(tǒng)或交易層面的控制之前。注冊會計師可能不必就所有流程、交易或應(yīng)用層面的控制的運行有效性獲取審計證據(jù)。(3)注冊會計師應(yīng)當(dāng)選擇測試那些對形成內(nèi)部控制審計意見有重大影響的控制。

53

53注冊會計師考試科目是哪些?:注冊會計師考試科目是哪些?考試劃分為專業(yè)階段考試和綜合階段考試。在通過專業(yè)階段考試的全部科目后,才能參加綜合階段考試。【專業(yè)階段考試科目】會計、審計、財務(wù)成本管理、公司戰(zhàn)略與風(fēng)險管理、經(jīng)濟法、稅法6個科目;【綜合階段考試科目】職業(yè)能力綜合測試(試卷一、試卷二)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料