下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

2021年注冊會計師考試《財務成本管理》考試共32題,分為單選題和多選題和綜合題(主觀)和計算分析題。小編為您整理精選模擬習題10道,附答案解析,供您考前自測提升!

1、某企業(yè)生產甲、乙兩種產品。該企業(yè)的單位電價為每度0.75元。各產品的電費按生產工時比例分配。甲、乙兩種產品本月用電合計20000度;生產工時共計1500小時,其中甲產品的生產工時為900小時。據(jù)此計算的乙產品本月負擔的電費是( )元。【單選題】

A.9000

B.6000

C.1500

D.900

正確答案:B

答案解析:選項B正確:乙產品本月負擔的電費=20000×0.75÷1500×(1500-900)=6000 (元)。

2、下列各項中,屬于“直接人工標準工時”組成內容的是()。【單選題】

A.由于設備意外故障產生的停工工時

B.由于更換產品產生的設備調整工時

C.由于生產作業(yè)計劃安排不當產生的停工工時

D.由于外部供電系統(tǒng)故障產生的停工工時

正確答案:B

答案解析:選項B正確:直接人工標準工時包含現(xiàn)有生產技術條件下生產單位產品所需的必要的時間,而不包含偶然或意外發(fā)生的時間;選項ACD錯誤:由于設備意外故障產生的停工工時、由于生產作業(yè)計劃安排不當產生的停工工時和由于外部供電系統(tǒng)故障產生的停工工時,均不應包括在直接人工的標準工時中。

3、下列說法不正確的是()。【單選題】

A.作業(yè)是指企業(yè)中特定組織(成本中心、部門或產品線)重復執(zhí)行的任務或操作

B.一項作業(yè)對任何加工或服務對象,都必須是重復執(zhí)行特定的或標準化的過程和方法

C.執(zhí)行任何一項作業(yè)都是需要耗費一定資源的

D.一項作業(yè)必須是一項非常具體的活動

正確答案:D

答案解析:選項D錯誤:一項作業(yè)可能是一項非常具體的活動,也可能泛指一類活動。選項ABC正確。

4、股份有限公司為了使已發(fā)行的可轉換債券盡快地實現(xiàn)轉換,或者為了達到反兼并、反收購的目的,應采用的策略是()。【單選題】

A.不支付股利

B.支付較低的股利

C.支付固定股利

D.支付較高的股利

正確答案:D

答案解析:本題的主要考核點是高股利政策。支付較高的股利可以吸引更多的投資者,從而使股價上漲,促使可轉換債券持有人盡快轉換;股價上漲可以達到反兼并、反收購的目的。

5、下列關于敏感系數(shù)的表述中,正確的是()。【單選題】

A.只有敏感系數(shù)大于1的參量才是敏感因素

B.只有敏感系數(shù)小于1的參量才是敏感因素

C.敏感系數(shù)為正值,參量值與目標值同方向變化

D.敏感系數(shù)為負值,參量值與目標值同方向變化

正確答案:C

答案解析:敏感系數(shù)=目標值變動百分比/參量值變動百分比,它表明參量值變動1%,利潤變動的百分比。由公式可看出,敏感系數(shù)為正值,參量值與目標值為同向增減;敏感系數(shù)為負值,參量值與目標值為反向增減。所以,選項C的說法正確,選項D的說法不正確;敏感系數(shù)的正負值,僅表明參量值與目標值之間的變動方向。敏感程度的大小,要看絕對值的大小。敏感系數(shù)絕對值大于1,說明相應參量屬于敏感因素。所以,選項A、B的說法都不正確。

6、下列有關看漲期權價值表述正確的有( )。【多選題】

A.期權的價值上限是股價

B.只要尚未到期,期權的價格就會高于其價值的下限

C.股票價格為零時,期權的價值也為零

D.股價足夠高時,期權價值線與最低價值線的上升部分逐步接近

正確答案:A、B、C、D

答案解析:參見教材“影響期權價值的因素”圖。

7、根據(jù)公開財務報表的未經(jīng)調整的經(jīng)濟利潤和總資產計算的經(jīng)濟增加值是()。【單選題】

A.特殊的經(jīng)濟增加值

B.披露的經(jīng)濟增加值

C.基本的經(jīng)濟增加值

D.真實的經(jīng)濟增加值

正確答案:C

答案解析:選項C正確:基本經(jīng)濟增加值是根據(jù)未經(jīng)調整的經(jīng)營利潤和總資產計算的經(jīng)濟增加值;披露的經(jīng)濟增加值是利用會計數(shù)據(jù)進行十幾項標準的調整計算出來的;特殊的經(jīng)濟增加值是為了使經(jīng)濟增加值適合特定公司內部的業(yè)績管理,還需要進行特殊的調整;真實的經(jīng)濟增加值是公司經(jīng)濟利潤最正確和最準確的度量指標,它要對會計數(shù)據(jù)做出所有必要的調整,并對公司中每一個經(jīng)營單位都使用不同的資本成本。

8、如果考慮貨幣的時間價值,下列關于平均年成本的計算方法中,正確的有()。【多選題】

A.平均年成本=現(xiàn)金流出總現(xiàn)值/(P/A,折現(xiàn)率,項目期限)

B.平均年成本=投資額/(P/A,折現(xiàn)率,項目期限)+運行成本-殘值/(P/A,折現(xiàn)率,項目期限)

C.平均年成本=投資額/(P/A,折現(xiàn)率,項目期限)+運行成本一殘值/(F/A,折現(xiàn)率,項目期限)

D.平均年成本=(投資額一殘值)/(P/A,折現(xiàn)率,項目期限)+運行成本+殘值×折現(xiàn)率

正確答案:A、C、D

答案解析:如果考慮貨幣的時間價值,平均年成本=現(xiàn)金流出總現(xiàn)值/(P/A,折現(xiàn)率,項目期限)=投資額/(P/A,折現(xiàn)率,項目期限)+運行成本-殘值/(F/A,折現(xiàn)率,項目期限)=(投資額-殘值)/(P/A,折現(xiàn)率,項目期限)+運行成本+殘值×折現(xiàn)率。

9、下列( )因素會導致項目產生風險。【多選題】

A.在整個項目期限內,籌資成本會發(fā)生變化

B.通貨膨脹、經(jīng)濟衰退可能影響現(xiàn)金流量的實際價值

C.國際或國內的政治事件可能影響項目的現(xiàn)金流量

D.項目的相關產品的壽命可能短于預測

正確答案:A、B、C、D

答案解析:導致項目產生風險的主要因素:(1)在整個項目的壽命期內,未來經(jīng)營現(xiàn)金流入發(fā)生非預期的變化;(2)在整個項目期限內,籌資成本會發(fā)生變化;(3)項目的相關產品的壽命可能短于預測;(4)政府對現(xiàn)存法律的修改和頒布新的強制性規(guī)定,可能在任何時候導致額外的投資和費用;(5)通貨膨脹、經(jīng)濟衰退可能影響現(xiàn)金流量的實際價值;(6)國際經(jīng)濟和金融市場的變動可能影響項目的現(xiàn)金流量;(7)國際或國內的政治事件可能影響項目的現(xiàn)金流量,甚至迫使項目終止。

10、兩種債券的面值、到期時間和票面利率相同,下列說法正確的是( )。【單選題】

A.一年內復利次數(shù)多的債券實際計息期利率較高

B.一年內復利次數(shù)多的債券實際計息期利率較低

C.債券實際計息期利率也相同

D.債券實際計息期利率與年內復利次數(shù)沒有直接關系

正確答案:B

答案解析:債券的實際計息期利率=債券的報價利率/年內復利次數(shù)=債券的票面利率/年內復利次數(shù),一年內復利次數(shù)越多,債券實際計息期利率越低,選項B的說法正確。

355

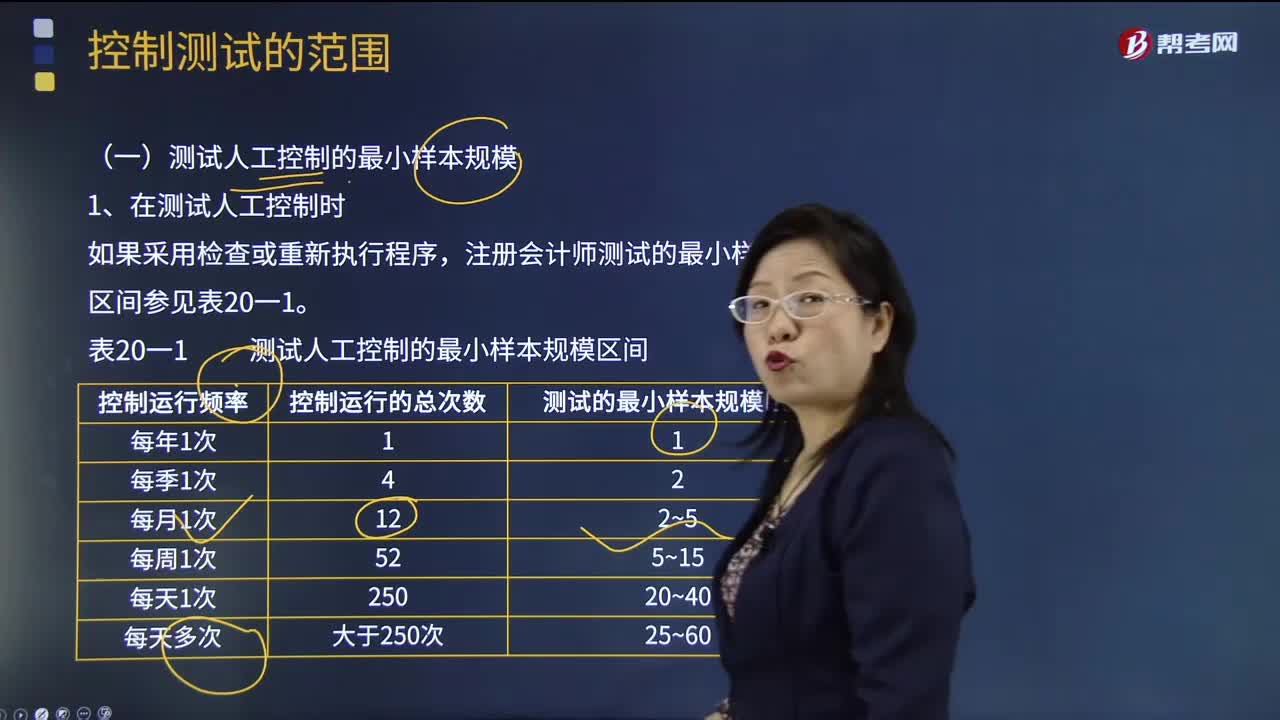

355注冊會計師測試人工控制的最小樣本規(guī)模時需注意什么?:注冊會計師測試人工控制的最小樣本規(guī)模時需注意什么?注冊會計師在測試控制的運行有效性時,為基準日內部控制是否不存在重大缺陷提供合理保證。注冊會計師測試的最小樣本規(guī)模區(qū)間參見表20一1:(1)測試的最小樣本規(guī)模是指所需測試的控制運行次數(shù);(4)如果注冊會計師不能確定控制運行的頻率“注冊會計師可以使用表20-1中測試的最小樣本規(guī)模區(qū)間的最低值(如對于每天運行多次的控制;

330

330注冊會計師選擇擬測試的控制的考慮因素是什么?:注冊會計師應當選擇適當類型的審計程序以獲取有關控制運行有效性的保證。【提示】注冊會計師無須測試那些即使有缺陷也合理預期不會導致財務報表重大錯報的控制,(2)注冊會計師在考慮是否有必要測試業(yè)務流程、應用系統(tǒng)或交易層面的控制之前。注冊會計師可能不必就所有流程、交易或應用層面的控制的運行有效性獲取審計證據(jù)。(3)注冊會計師應當選擇測試那些對形成內部控制審計意見有重大影響的控制。

53

53注冊會計師考試科目是哪些?:注冊會計師考試科目是哪些?考試劃分為專業(yè)階段考試和綜合階段考試。在通過專業(yè)階段考試的全部科目后,才能參加綜合階段考試。【專業(yè)階段考試科目】會計、審計、財務成本管理、公司戰(zhàn)略與風險管理、經(jīng)濟法、稅法6個科目;【綜合階段考試科目】職業(yè)能力綜合測試(試卷一、試卷二)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料