下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:12

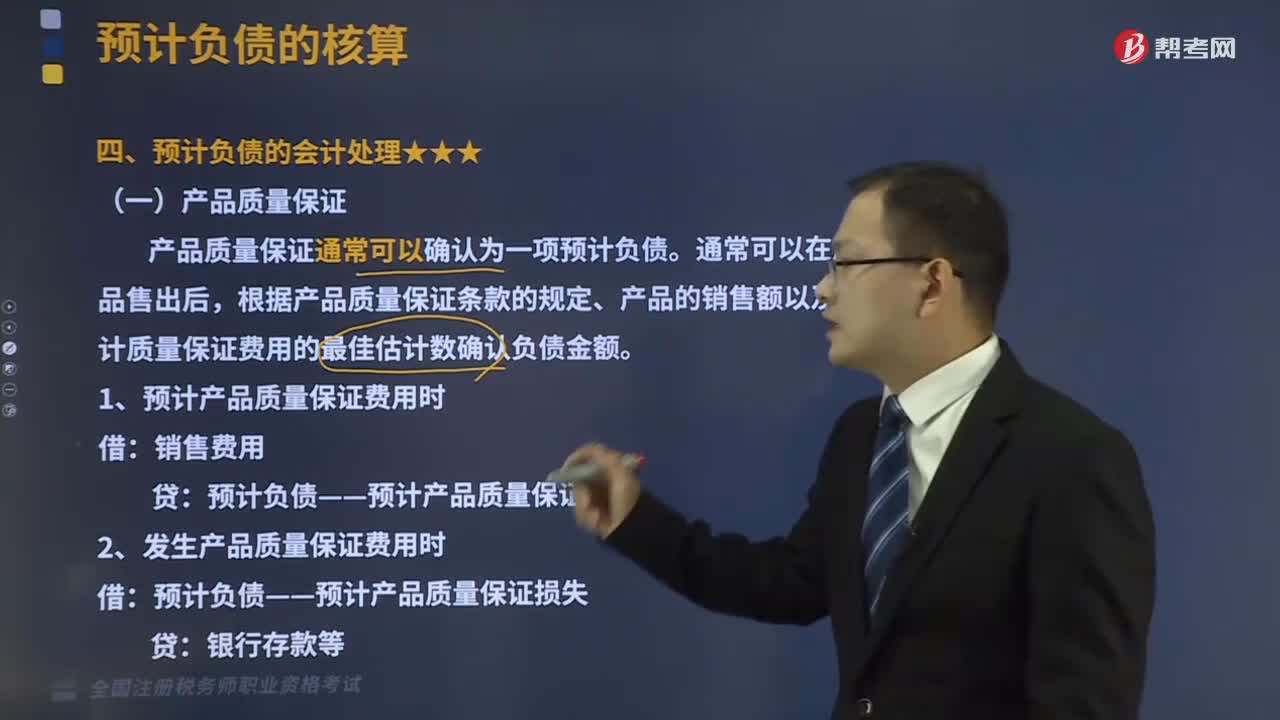

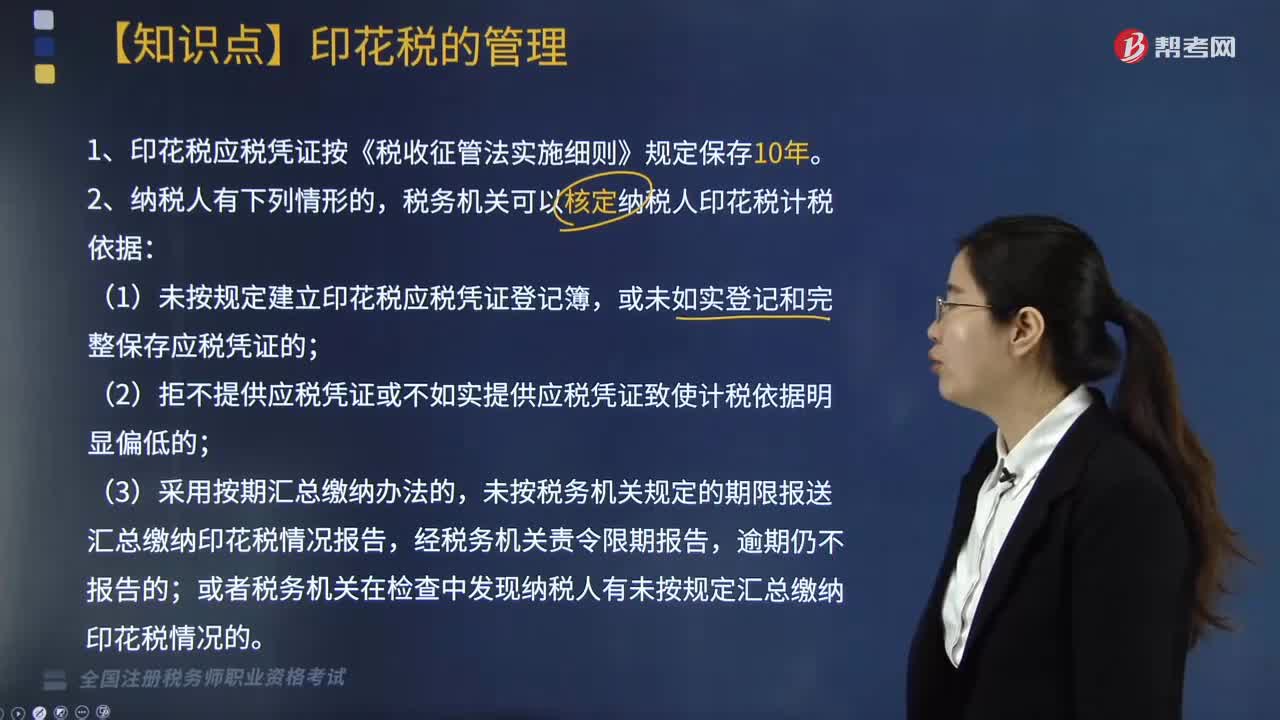

02:12印花稅如何管理?:1. 印花稅應稅憑證按《稅收征管法實施細則》規(guī)定保存10年。(1)未按規(guī)定建立印花稅應稅憑證登記簿,或未如實登記和完整保存應稅憑證的;(2)拒不提供應稅憑證或不如實提供應稅憑證致使計稅依據(jù)明顯偏低的;未按稅務(wù)機關(guān)規(guī)定的期限報送匯總繳納印花稅情況報告,或者稅務(wù)機關(guān)在檢查中發(fā)現(xiàn)納稅人有未按規(guī)定匯總繳納印花稅情況的。【2017年稅務(wù)師考試真題】稅務(wù)機關(guān)可以核定納稅人印花稅計稅依據(jù)的情形有( )。

02:21

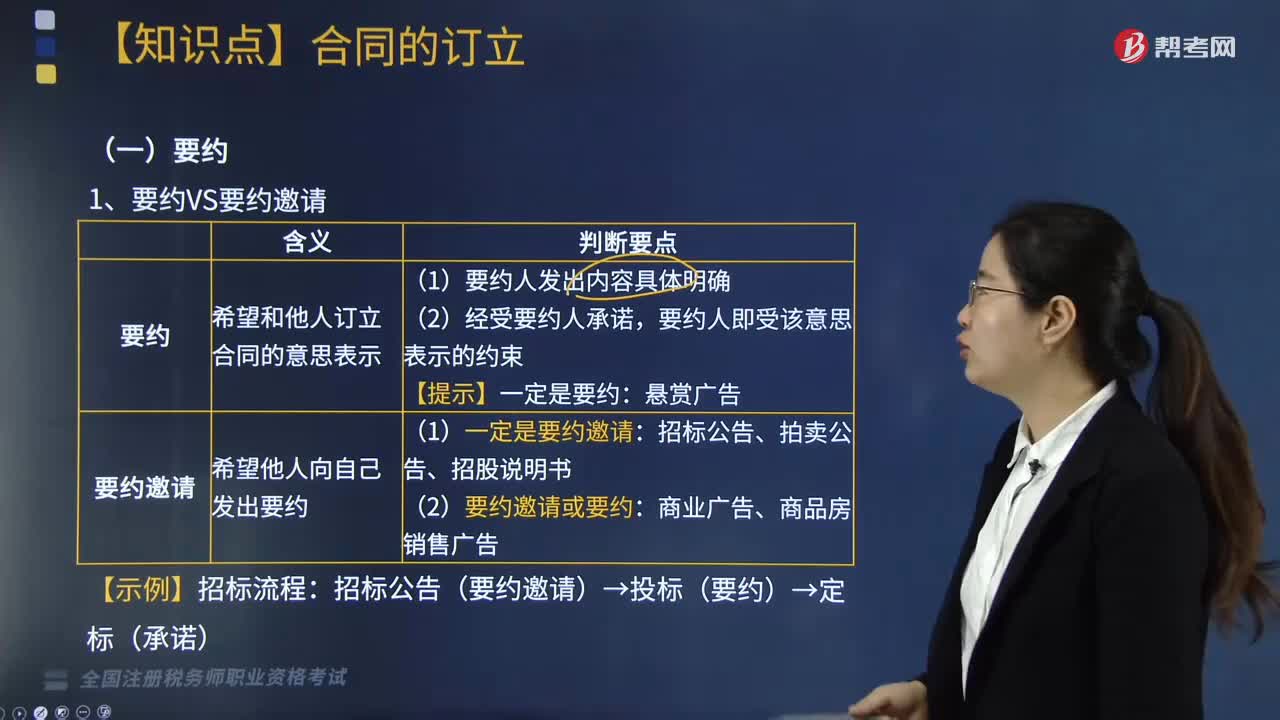

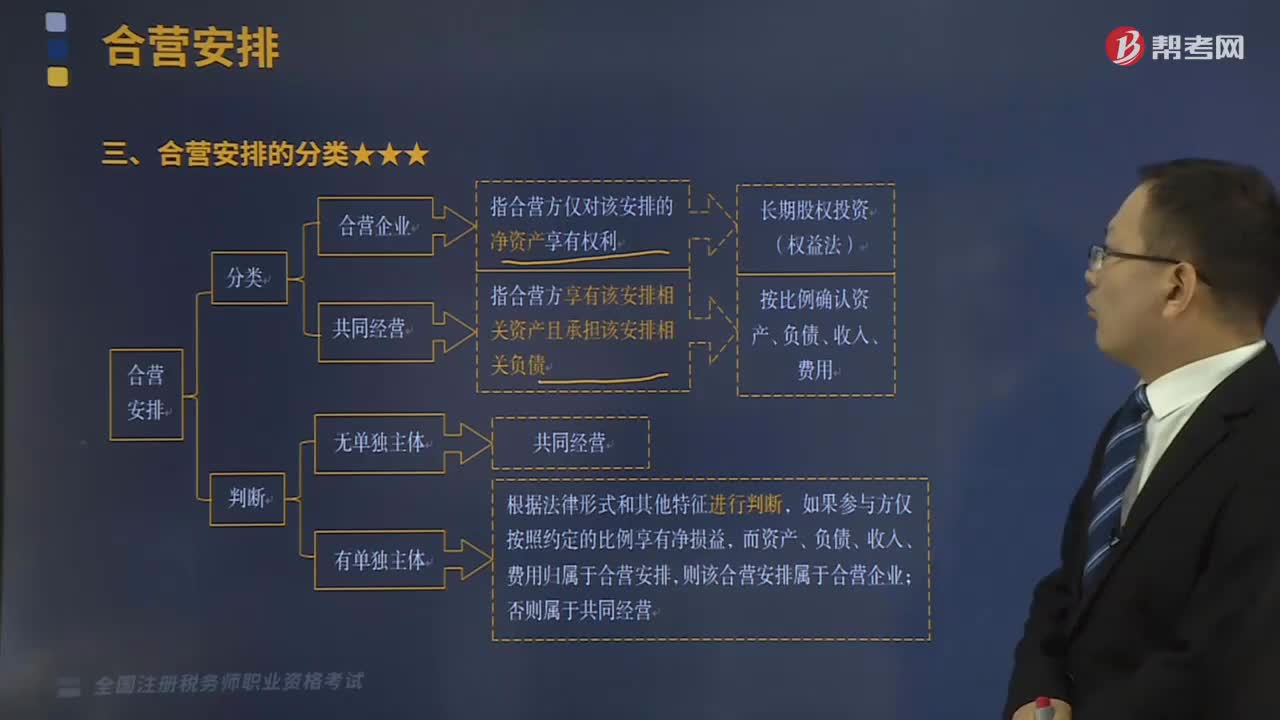

02:21合營安排是怎么分類的?:合營安排是指一項由兩個或兩個以上的參與方共同控制的安排。合營安排分為共同經(jīng)營和合營企業(yè)。是指合營方享有該安排相關(guān)資產(chǎn)且承擔該安排相關(guān)負債的合營安排。是指合營方僅對該安排的凈資產(chǎn)享有權(quán)利的合營安排。單獨主體是指具有單獨可辨認的財務(wù)架構(gòu)的主體。包括單獨的法人主體和不具備法人主體資格但法律所認可的主體,(二)合營安排未通過單獨主體達成。當合營安排未通過單獨主體達成時,該合營安排為共同經(jīng)營。

09:22

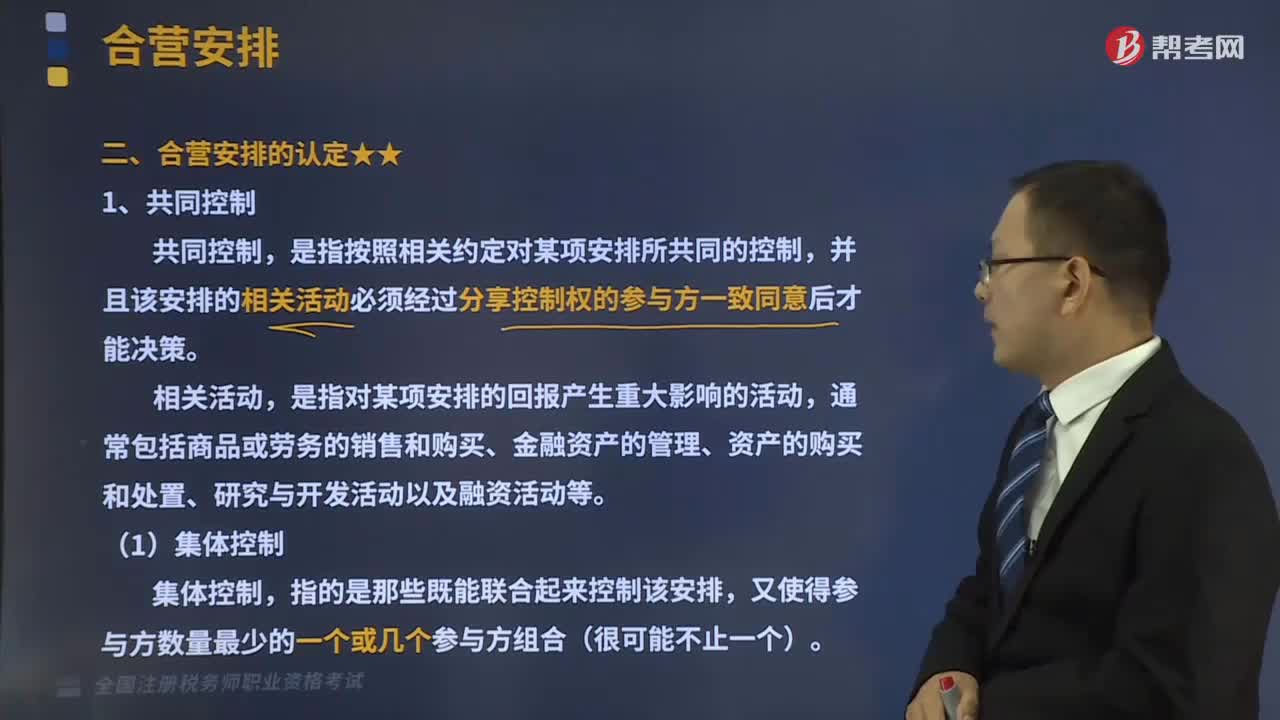

09:22合營安排是如何認定的?:合營安排是指一項由兩個或兩個以上的參與方共同控制的安排。是指按照相關(guān)約定對某項安排所共同的控制。并且該安排的相關(guān)活動必須經(jīng)過分享控制權(quán)的參與方一致同意后才能決策,① 判斷所有參與方或參與方組合是否集體控制該安排。則指定的該組合就形成共同控制該安排。如果存在兩個或兩個以上的參與方組合能夠集體控制某項安排的。(5)一項安排的不同活動可能分別由不同的參與方或參與方組合主導。

01:33

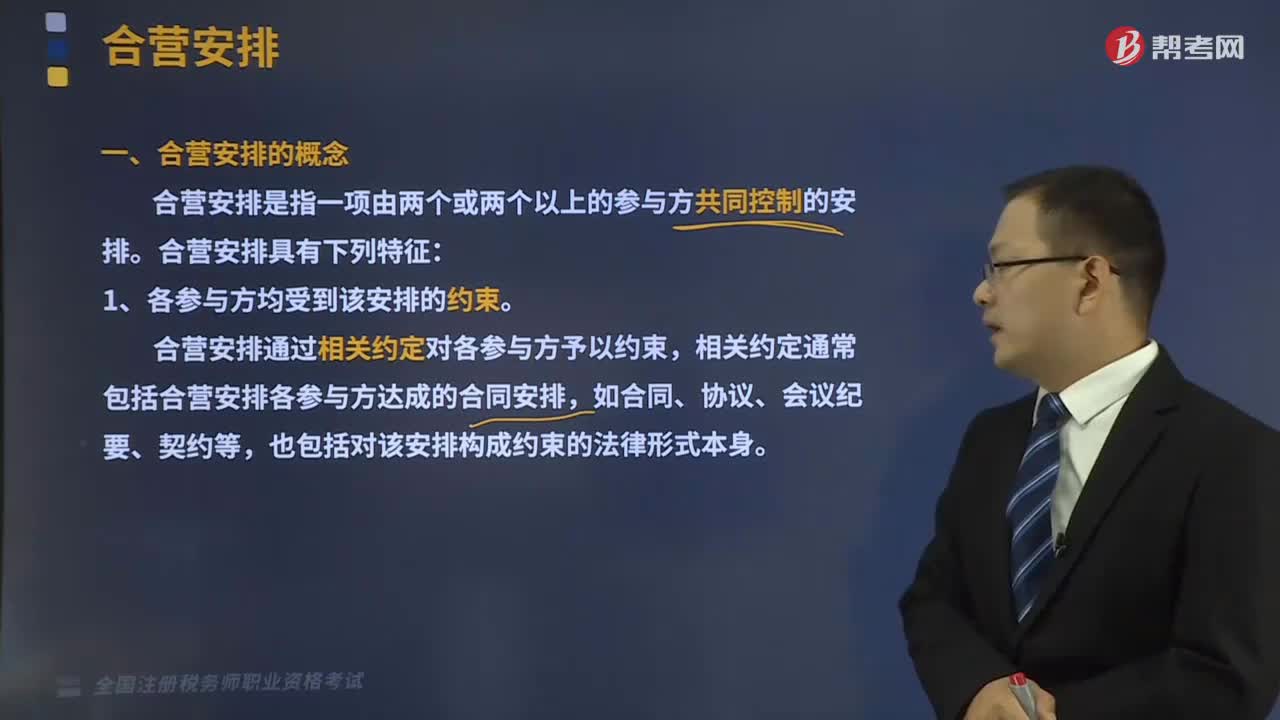

01:33合營安排的概念是指什么?:合營安排是指一項由兩個或兩個以上的參與方共同控制的安排。1、各參與方均受到該安排的約束。合營安排通過相關(guān)約定對各參與方予以約束,相關(guān)約定通常包括合營安排各參與方達成的合同安排,也包括對該安排構(gòu)成約束的法律形式本身。2、兩個或兩個以上的參與方對該安排實施共同控制。共同控制由兩個或兩個以上的參與方實施,而控制由單一參與方實施。享有重大影響的參與方只擁有參與合營安排的財務(wù)和經(jīng)營政策的決策的權(quán)力。

04:23

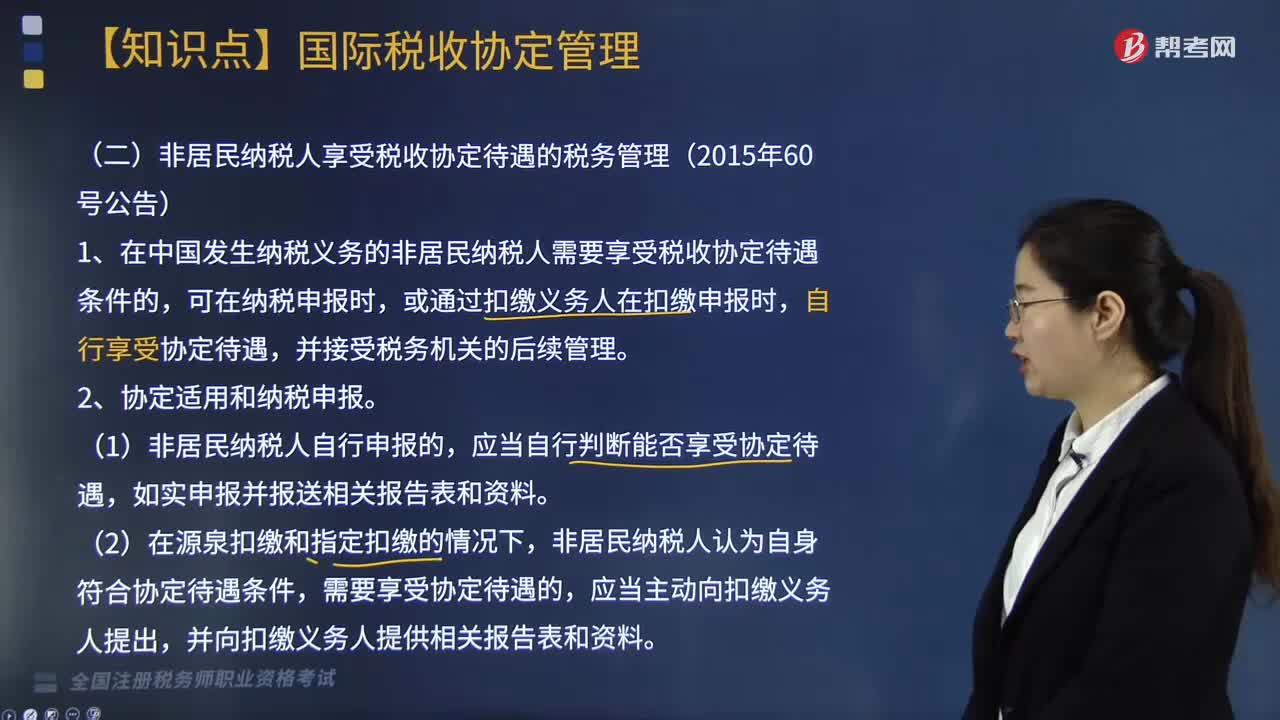

04:23非居民納稅人享受稅收協(xié)定待遇的稅務(wù)如何管理?:在中國發(fā)生納稅義務(wù)的非居民納稅人需要享受稅收協(xié)定待遇條件的,①非居民納稅人享受稅收協(xié)定獨立個人勞務(wù)、非獨立個人勞務(wù)(受雇所得)、政府服務(wù)、教師和研究人員、學生條款待遇的,非居民納稅人免于向同一主管稅務(wù)機關(guān)就享受同一條款協(xié)定待遇重復報送資料。或者由扣繳義務(wù)人在有關(guān)納稅年度首次扣繳申報時。

02:55

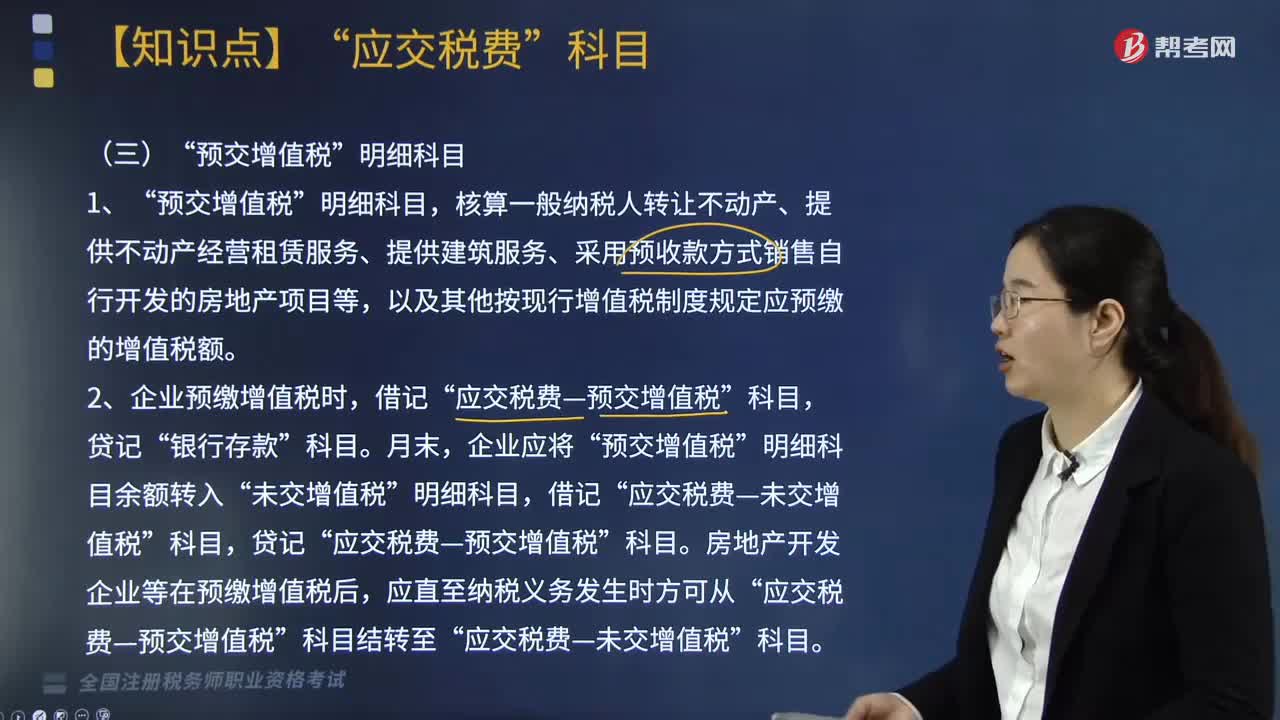

02:55“預交增值稅”明細科目核算時如何處理?:以及其他按現(xiàn)行增值稅制度規(guī)定應預繳的增值稅額,2.企業(yè)預繳增值稅時,預交增值稅,房地產(chǎn)開發(fā)企業(yè)等在預繳增值稅后”應交稅費—預交增值稅,應交稅費—未交增值稅”在收到預收款時按照3%的預征率預繳增值稅,但房地產(chǎn)企業(yè)銷售自行開發(fā)的房地產(chǎn)項目的增值稅納稅義務(wù)發(fā)生時間,是按照《財政部國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)第四十五條規(guī)定。

02:29

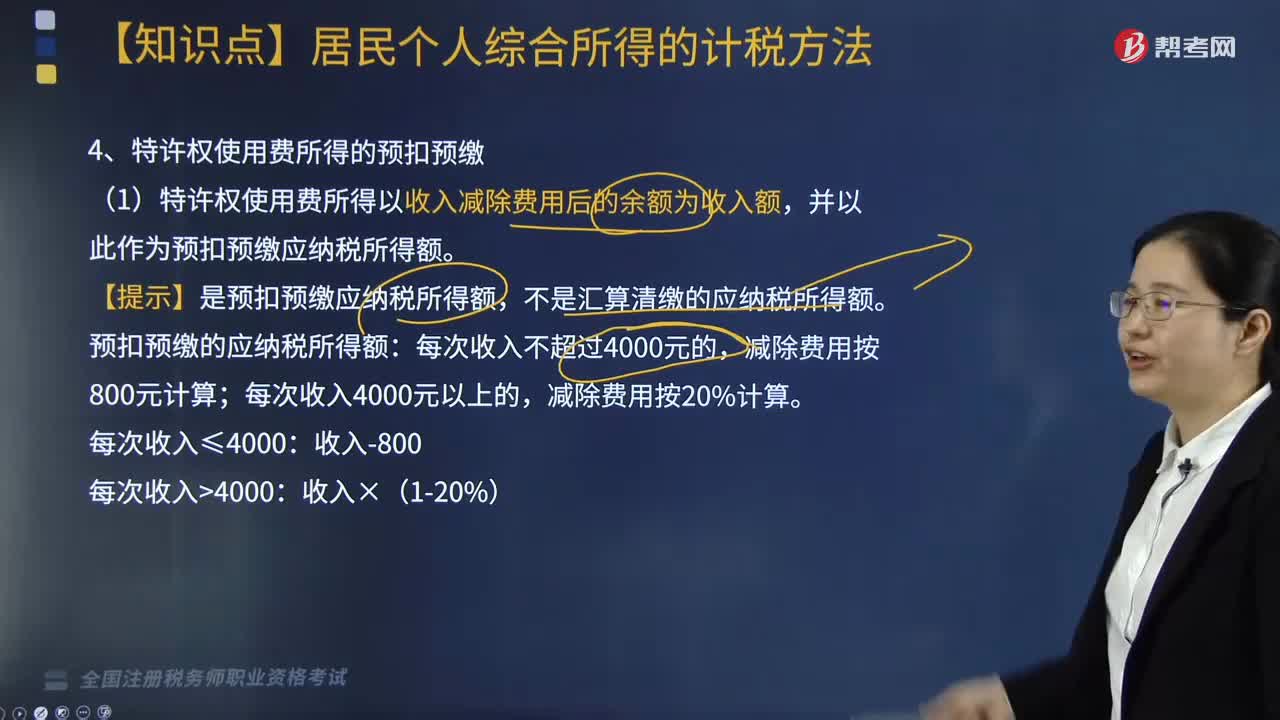

02:29特許權(quán)使用費所得的預扣預繳如何處理?:特許權(quán)使用費所得的預扣預繳如何處理?扣繳義務(wù)人向居民個人支付特許權(quán)使用費所得時,應當按照以下方法按次或者按月預扣預繳稅款:(1)特許權(quán)使用費所得以收入減除費用后的余額為收入額,并以此作為預扣預繳應納稅所得額。【提示】是預扣預繳應納稅所得額,不是匯算清繳的應納稅所得額。預扣預繳的應納稅所得額:(3)特許權(quán)使用費所得應預扣預繳稅額的計算。特許權(quán)使用費所得應預扣預繳稅額=預扣預繳應納稅所得額×20%。

07:24

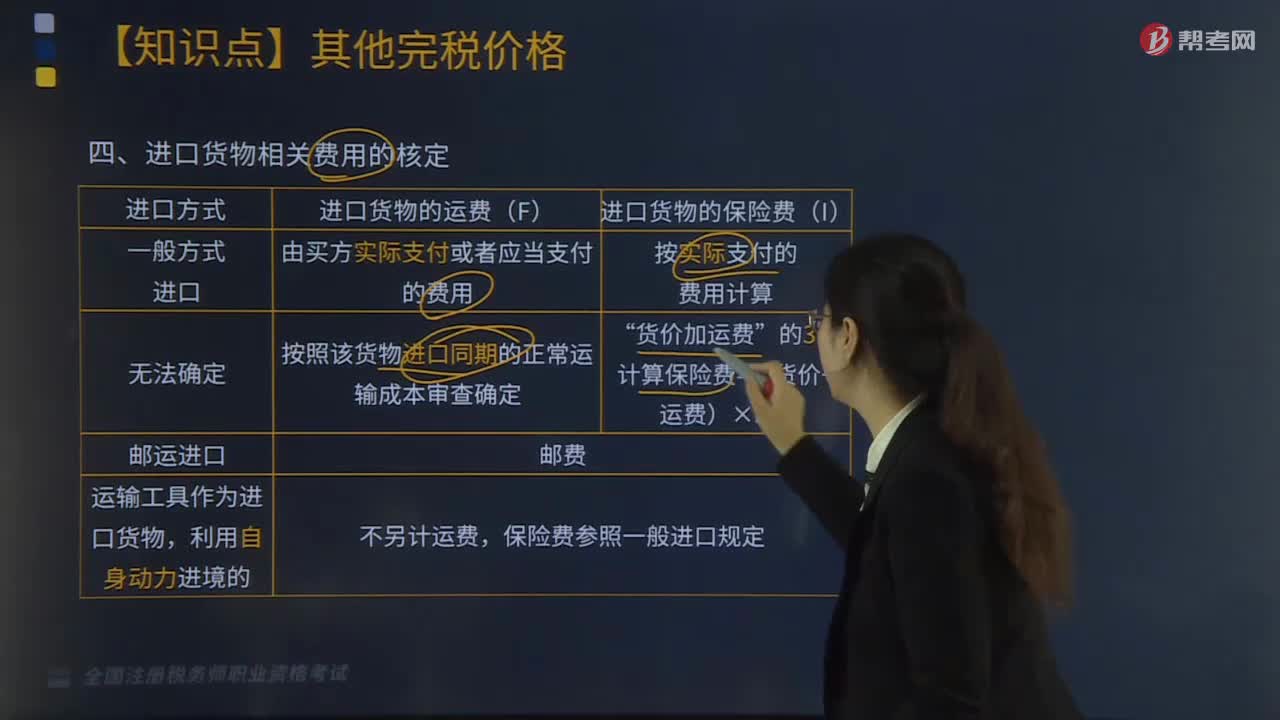

07:24主管稅務(wù)機關(guān)核定銷售額如何確定?:2.價格明顯偏低且無正當理由、無銷售額、不具有合理商業(yè)目的,(1)按納稅人最近時期同類貨物、同類服務(wù)、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。(2)按其他納稅人最近時期銷售同類貨物、同類服務(wù)、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。按組成計稅價格確定銷售額:組成計稅價格=成本×(1+成本利潤率)。其組成計稅價格中應加入消費稅稅額。成本利潤率按消費稅法規(guī)定,=成本×(1+成本利潤率)+消費稅稅額。

02:09

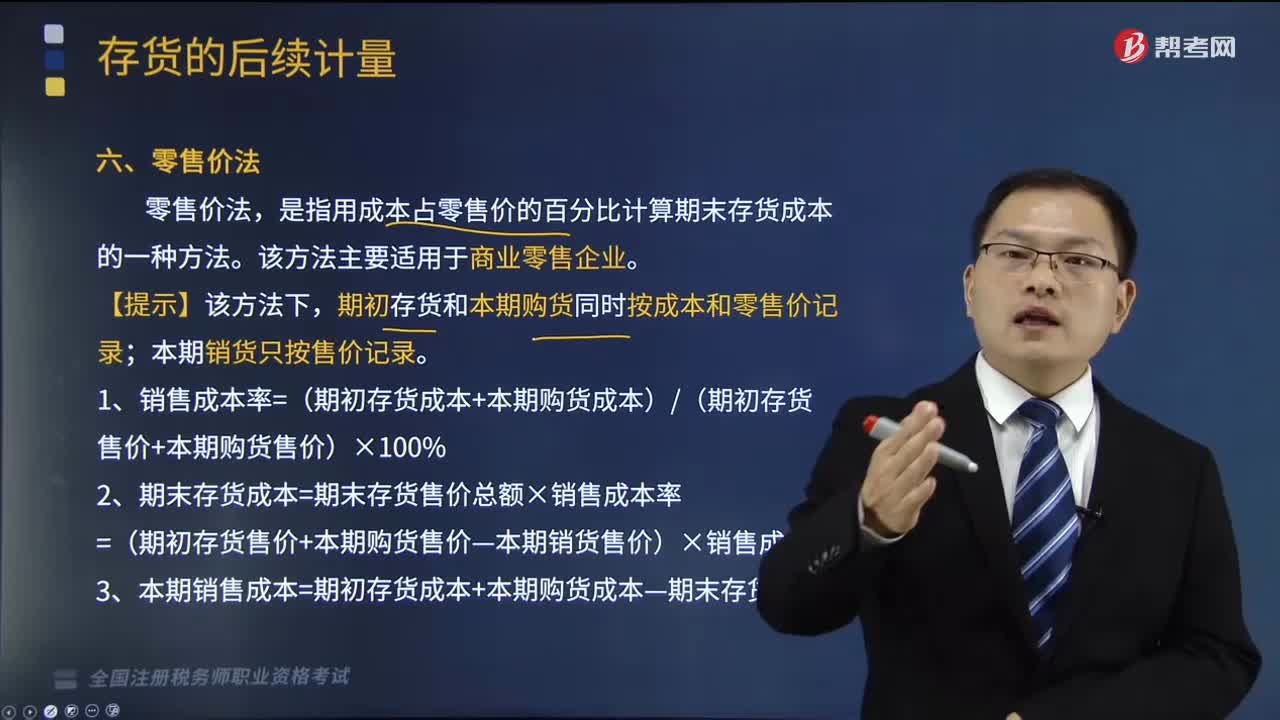

02:09零售價法如何確定存貨成本?:零售價法如何確定存貨成本?存貨的后續(xù)計量是指發(fā)出存貨成本的確定。應當采用相同的成本計算方法確定發(fā)出存貨的成本;通常采用個別計價法確定發(fā)出存貨的成本。是指用成本占零售價的百分比計算期末存貨成本的一種方法。期初存貨和本期購貨同時按成本和零售價記錄;1、銷售成本率=(期初存貨成本+本期購貨成本)(期初存貨售價+本期購貨售價)×100%2、期末存貨成本=期末存貨售價總額×銷售成本率

03:52

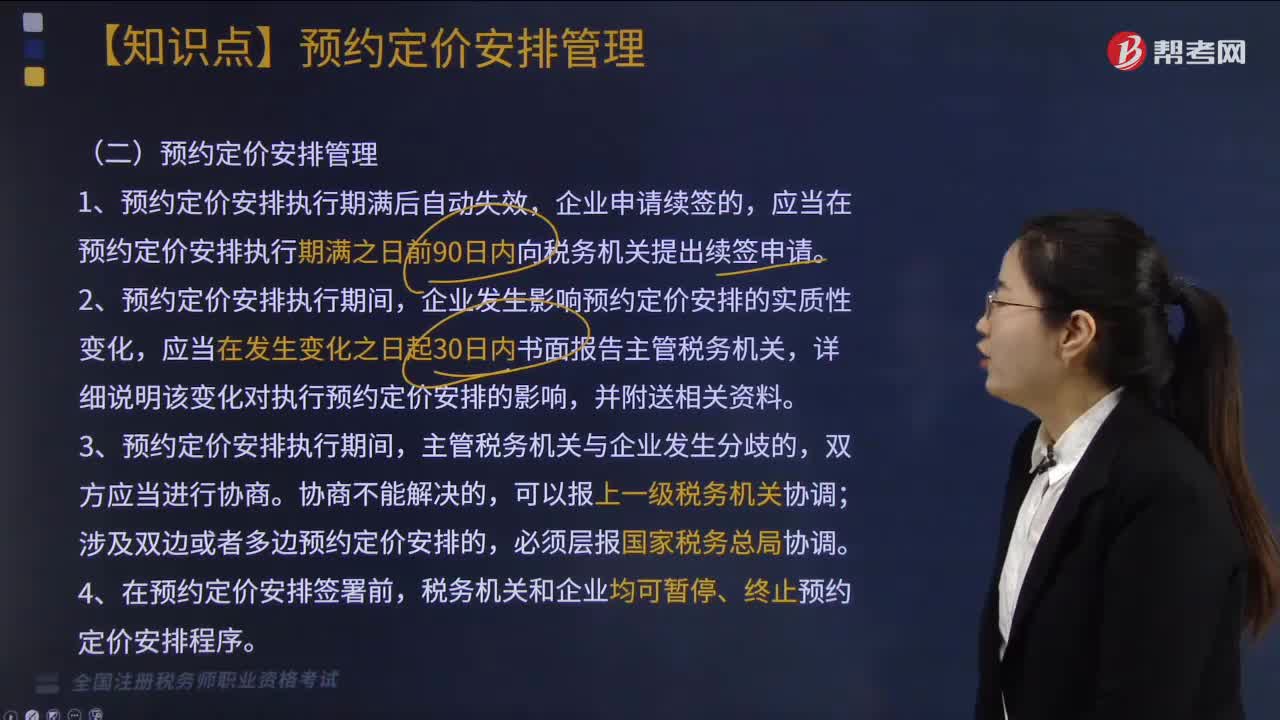

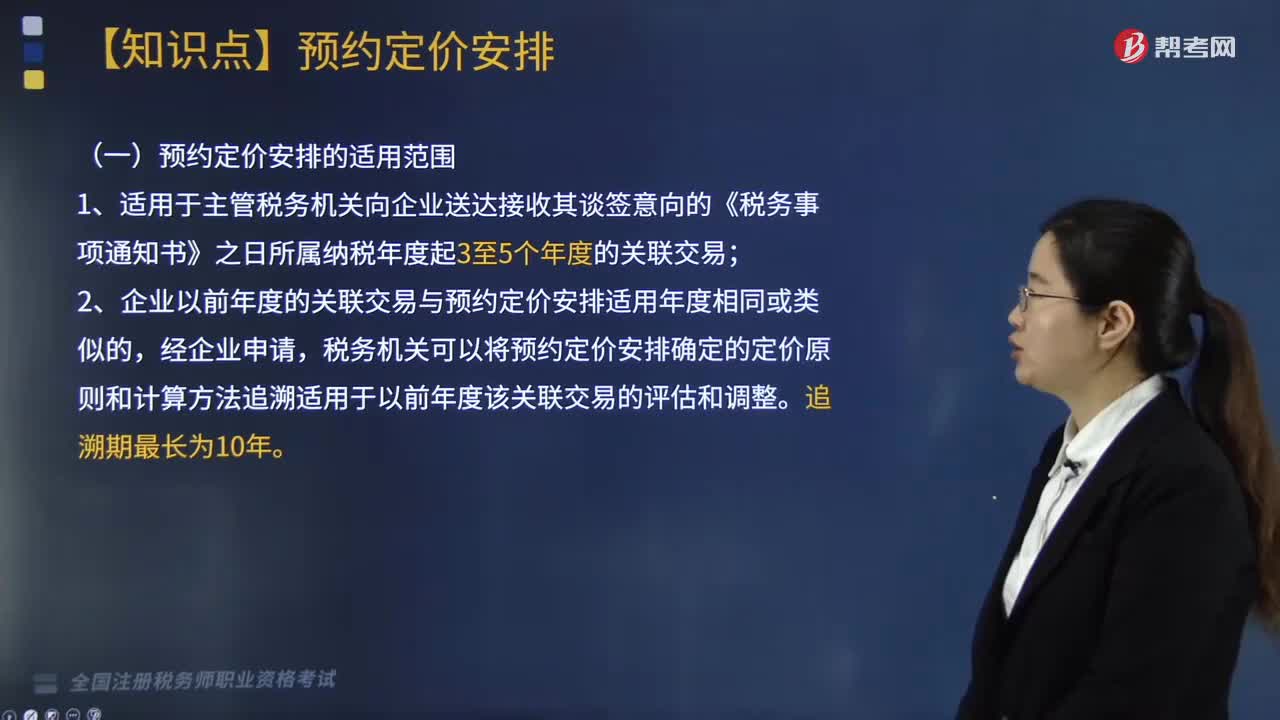

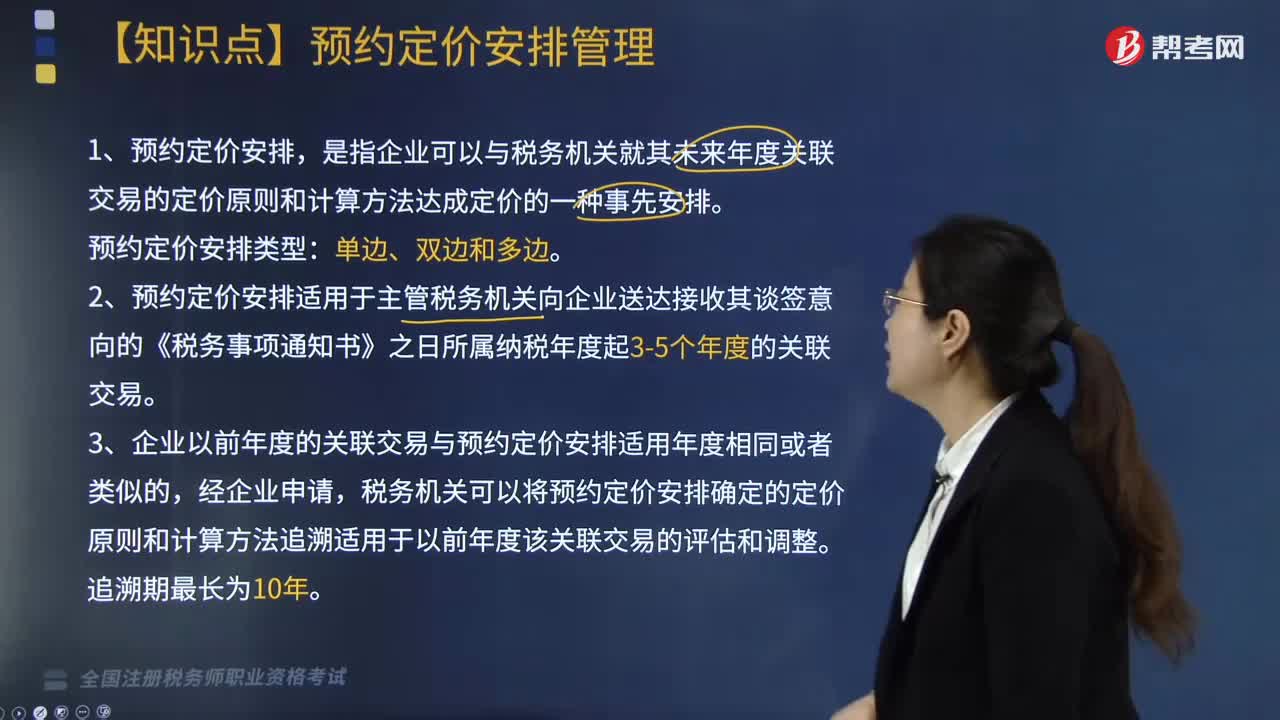

03:52預約定價安排管理包括哪些內(nèi)容?:是指企業(yè)可以與稅務(wù)機關(guān)就其未來年度關(guān)聯(lián)交易的定價原則和計算方法達成定價的一種事先安排。2. 預約定價安排適用于主管稅務(wù)機關(guān)向企業(yè)送達接收其談簽意向的《稅務(wù)事項通知書》之日所屬納稅年度起3-5個年度的關(guān)聯(lián)交易。3. 企業(yè)以前年度的關(guān)聯(lián)交易與預約定價安排適用年度相同或者類似的,稅務(wù)機關(guān)可以將預約定價安排確定的定價原則和計算方法追溯適用于以前年度該關(guān)聯(lián)交易的評估和調(diào)整。

03:23

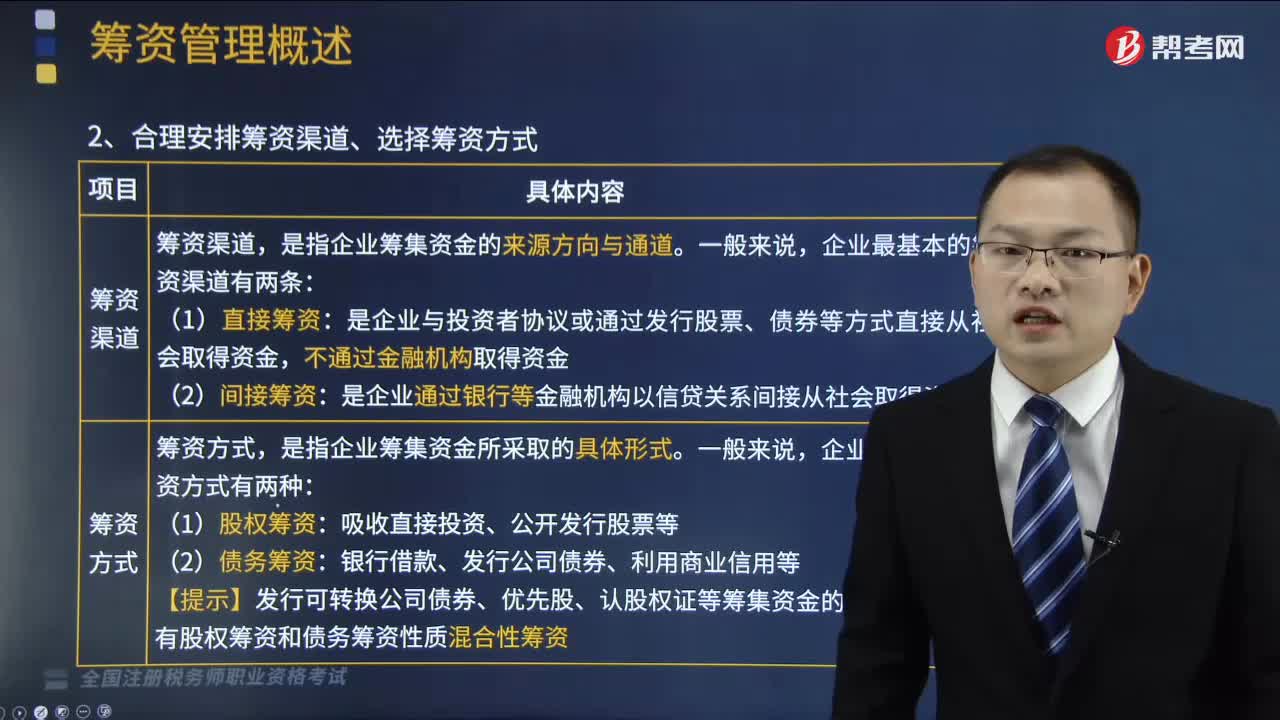

03:23怎么樣合理安排籌資渠道、選擇籌資方式?:合理安排籌資渠道、選擇籌資方式。企業(yè)要解決的問題是資金從哪里來并以什么方式取得,這就是籌資渠道的安排和籌資方式的選擇問題。企業(yè)最基本的籌資渠道有兩條:(1)直接籌資:是企業(yè)與投資者協(xié)議或通過發(fā)行股票、債券等方式直接從社會取得資金,是企業(yè)通過銀行等金融機構(gòu)以信貸關(guān)系間接從社會取得資金。企業(yè)最基本的籌資方式有兩種:【提示】發(fā)行可轉(zhuǎn)換公司債券、優(yōu)先股、認股權(quán)證等籌集資金的方式。

03:39

03:39如何對稅務(wù)登記進行管理?:稅務(wù)登記是指稅務(wù)機關(guān)根據(jù)稅法規(guī)定,對納稅人的生產(chǎn)經(jīng)營活動進行登記管理的一項基本制度。(1)稅務(wù)機關(guān)對稅務(wù)登記證件實行定期驗證和換證制度。(2)納稅人應當將稅務(wù)登記證件正本在其生產(chǎn)、經(jīng)營場所或者辦公場所公開懸掛,(3)納稅人遺失稅務(wù)登記證件的。改向機構(gòu)所在地的稅務(wù)機關(guān)填報《跨區(qū)域涉稅事項報告表》。是否實施跨區(qū)域涉稅事項報驗管理由各省(自治區(qū)、直轄市和計劃單列市)稅務(wù)機關(guān)自行確定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日