下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:42

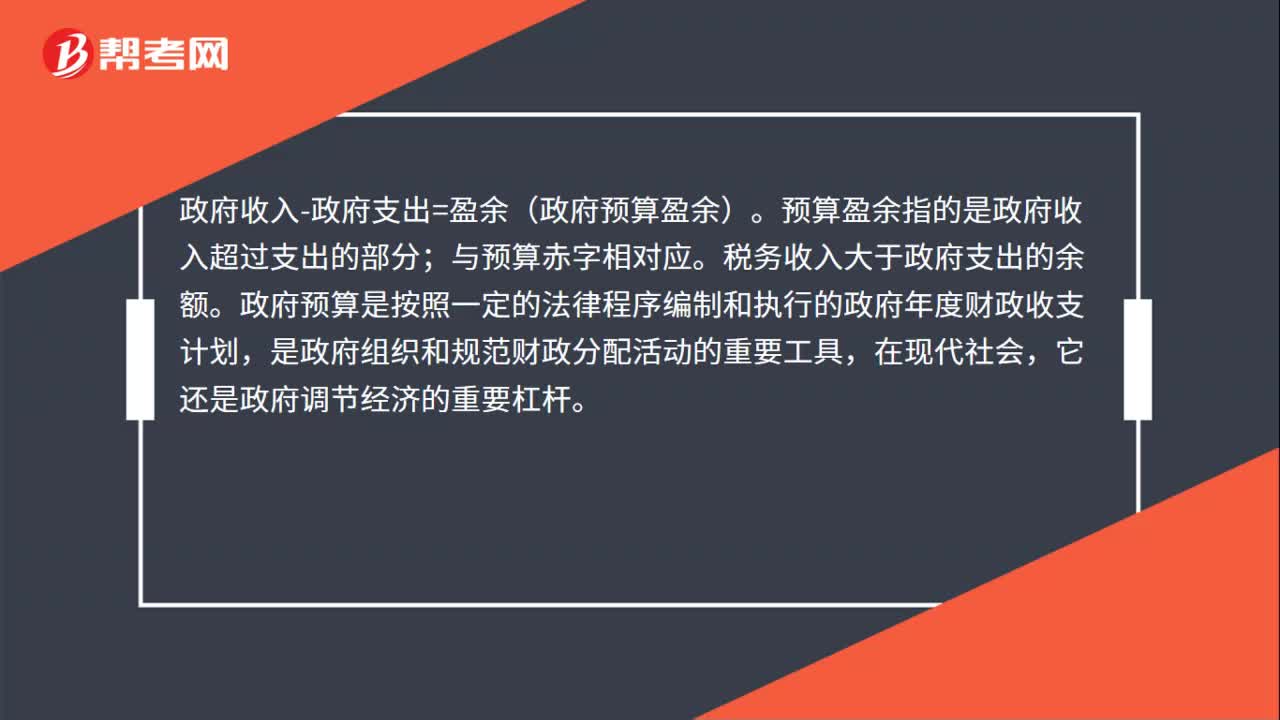

01:42政府預(yù)算盈余計算公式是什么?:政府預(yù)算盈余計算公式是什么?政府收入-政府支出=盈余(政府預(yù)算盈余)。預(yù)算盈余指的是政府收入超過支出的部分;稅務(wù)收入大于政府支出的余額。政府預(yù)算是按照一定的法律程序編制和執(zhí)行的政府年度財政收支計劃,是政府組織和規(guī)范財政分配活動的重要工具,政府預(yù)算赤字=政府預(yù)算支出-政府預(yù)算收入,G指政府支出。財政赤字是財政支出大于財政收入而形成的差額,它反映著一國政府的收支狀況。

00:43

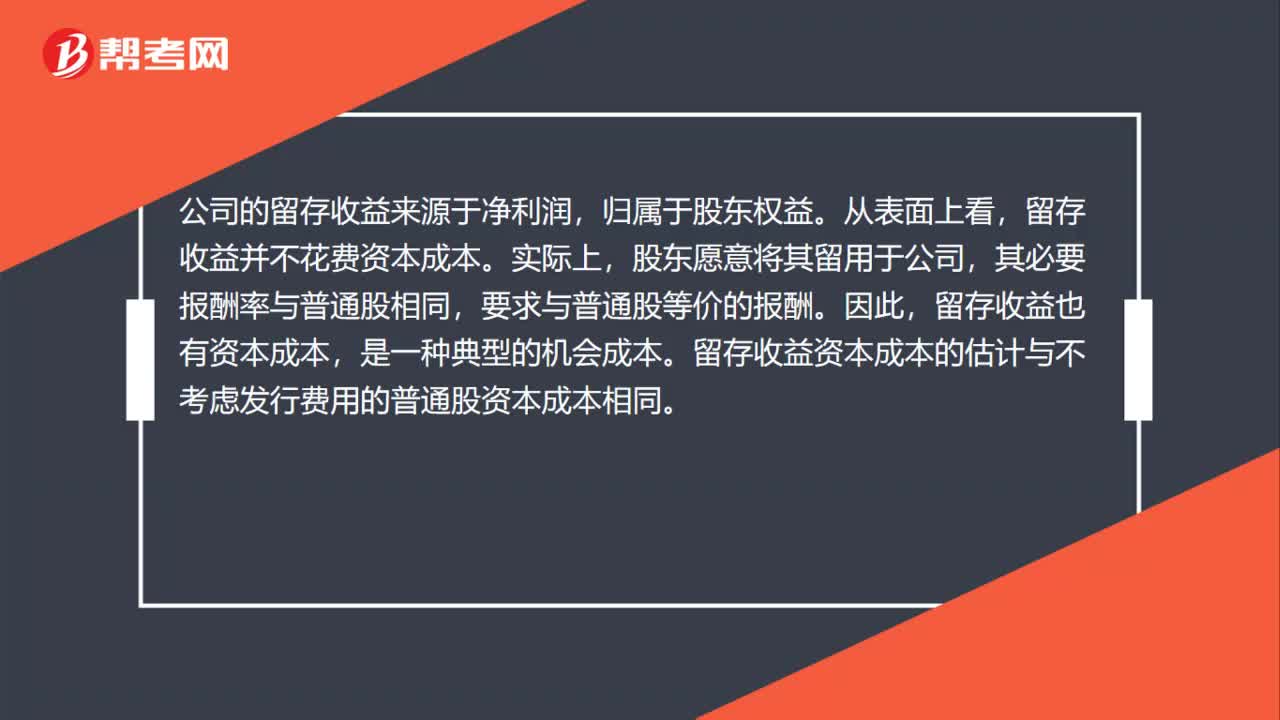

00:43為什么公司的權(quán)益資本就是留存收益的資本成本?:為什么公司的權(quán)益資本就是留存收益的資本成本?公司的留存收益來源于凈利潤,歸屬于股東權(quán)益。留存收益并不花費資本成本。實際上,股東愿意將其留用于公司,其必要報酬率與普通股相同,要求與普通股等價的報酬。因此,留存收益也有資本成本,是一種典型的機會成本。留存收益資本成本的估計與不考慮發(fā)行費用的普通股資本成本相同。

00:36

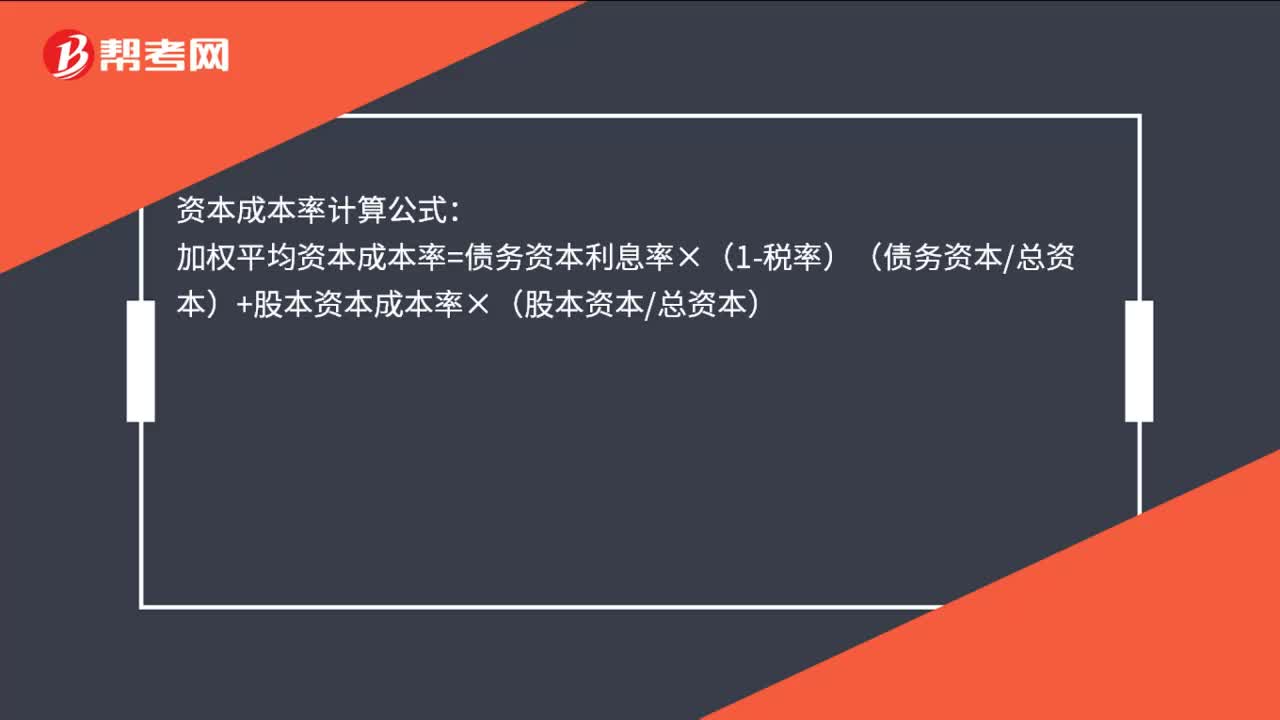

00:36資本成本的計算公式是什么?:資本成本的計算公式是什么?資本成本率計算公式:加權(quán)平均資本成本率=債務(wù)資本利息率×(1-稅率)(債務(wù)資本總資本)+股本資本成本率×(股本資本總資本)

01:44

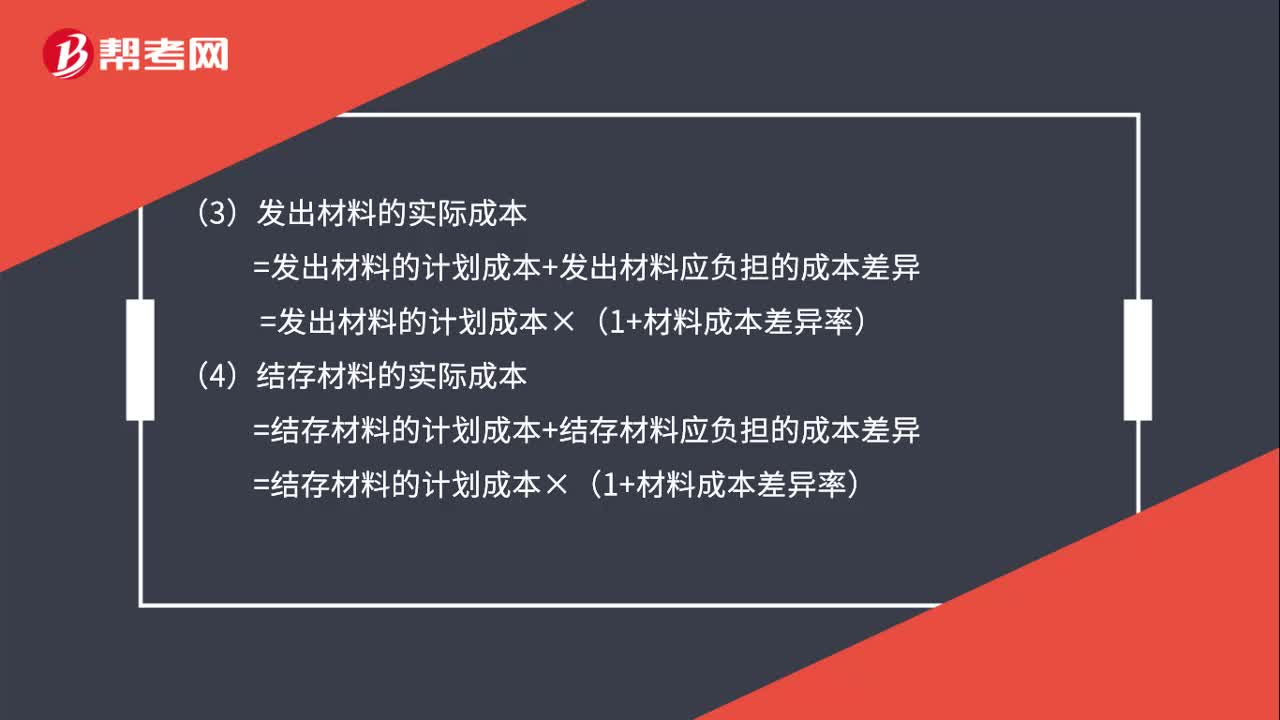

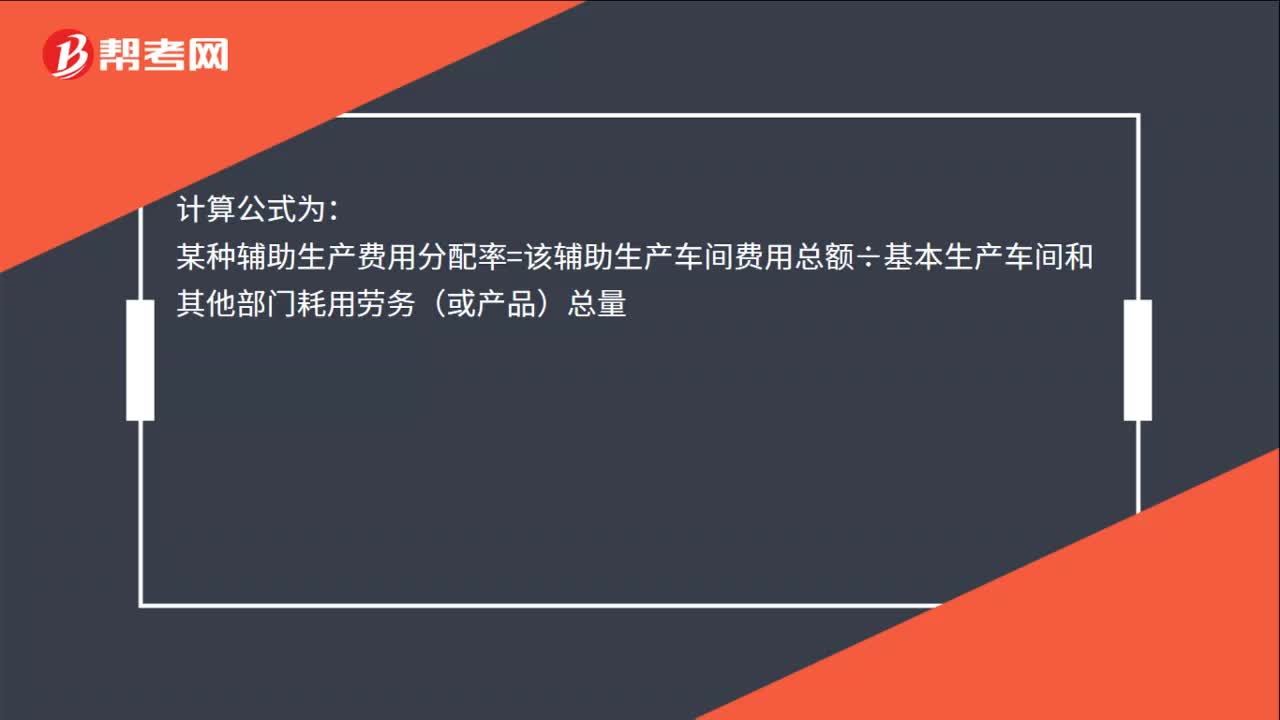

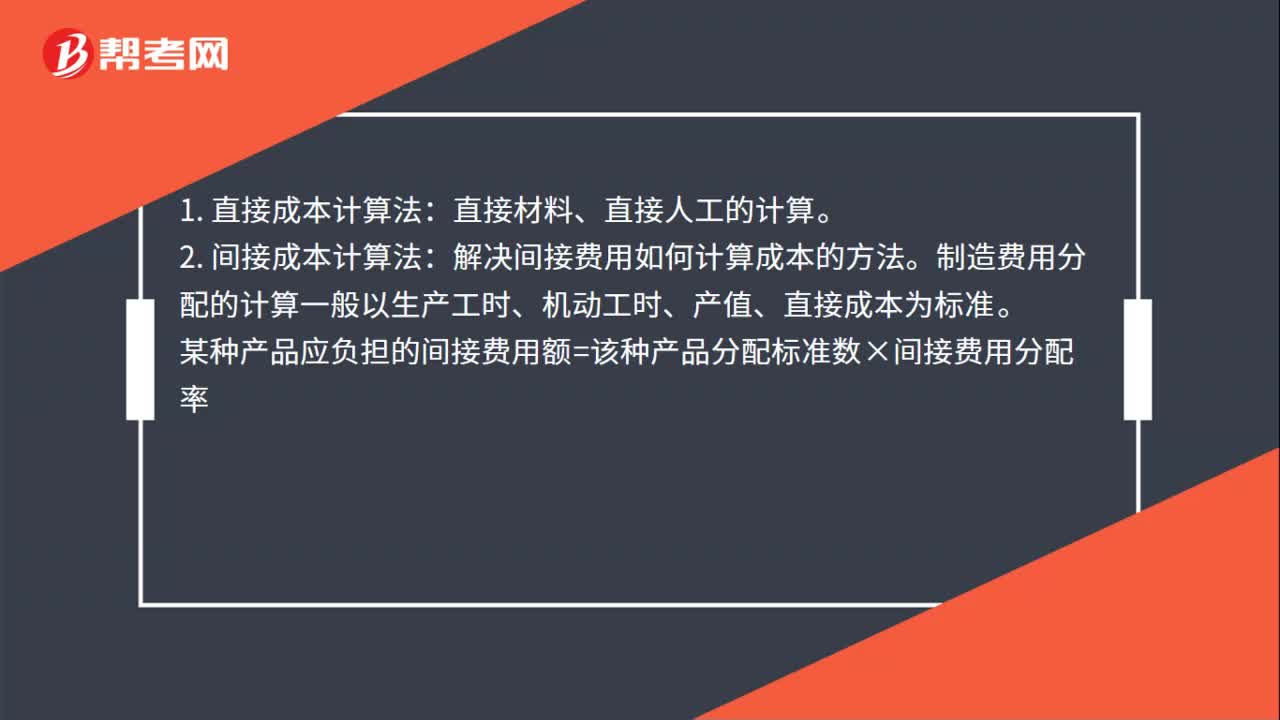

01:44成本核算方法計算公式是什么?:成本核算方法計算公式是什么?成本計算的基本方法有直接成本計算法、間接成本計算法、完工成本及未完工成本計算法:1.直接成本計算法。2.間接成本計算法。解決間接費用如何計算成本的方法。制造費用分配的計算一般以生產(chǎn)工時、機動工時、產(chǎn)值、直接成本為標(biāo)準(zhǔn):即將各種產(chǎn)品成本按完工產(chǎn)品定額耗用量和在產(chǎn)品定額耗用量的比例分別成本項目計算劃分完工產(chǎn)品和在產(chǎn)品成本的方法。(3)在產(chǎn)品定額成本扣除法

00:30

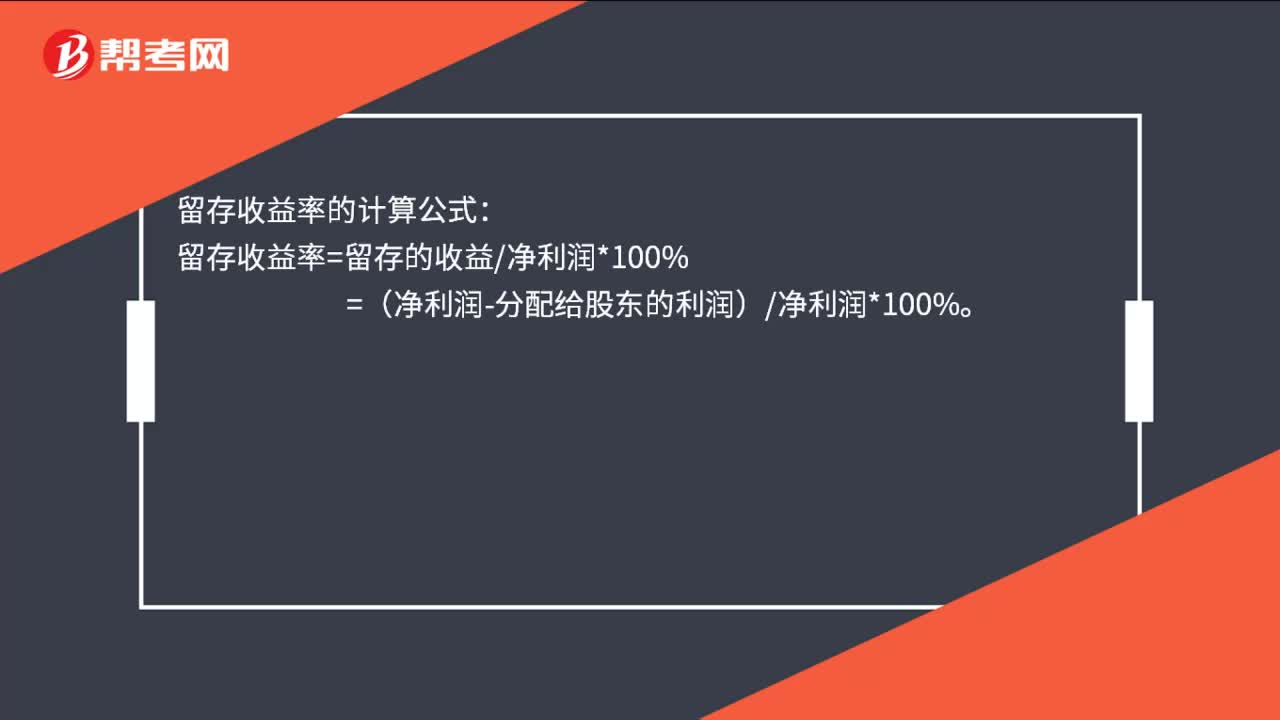

00:30留存收益率怎么計算?:留存收益率怎么計算?留存收益率的計算公式:留存收益率=留存的收益凈利潤*100%。=(凈利潤-分配給股東的利潤)凈利潤*100%

01:58

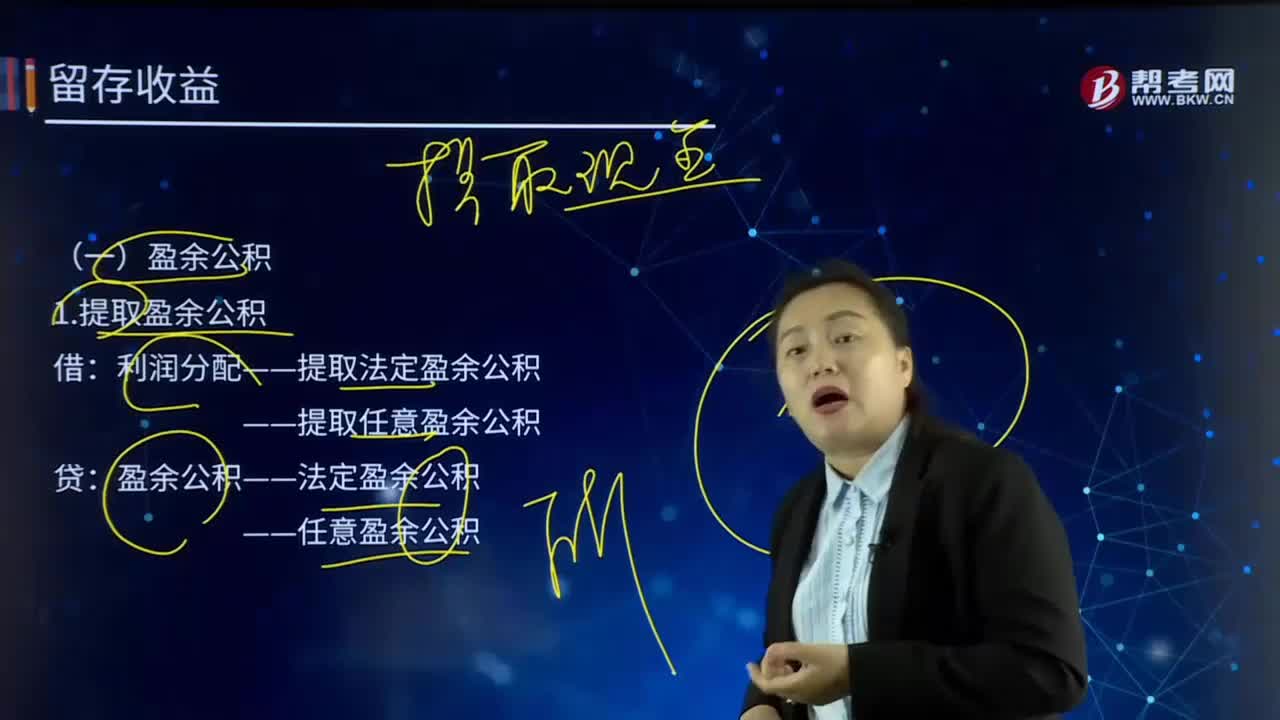

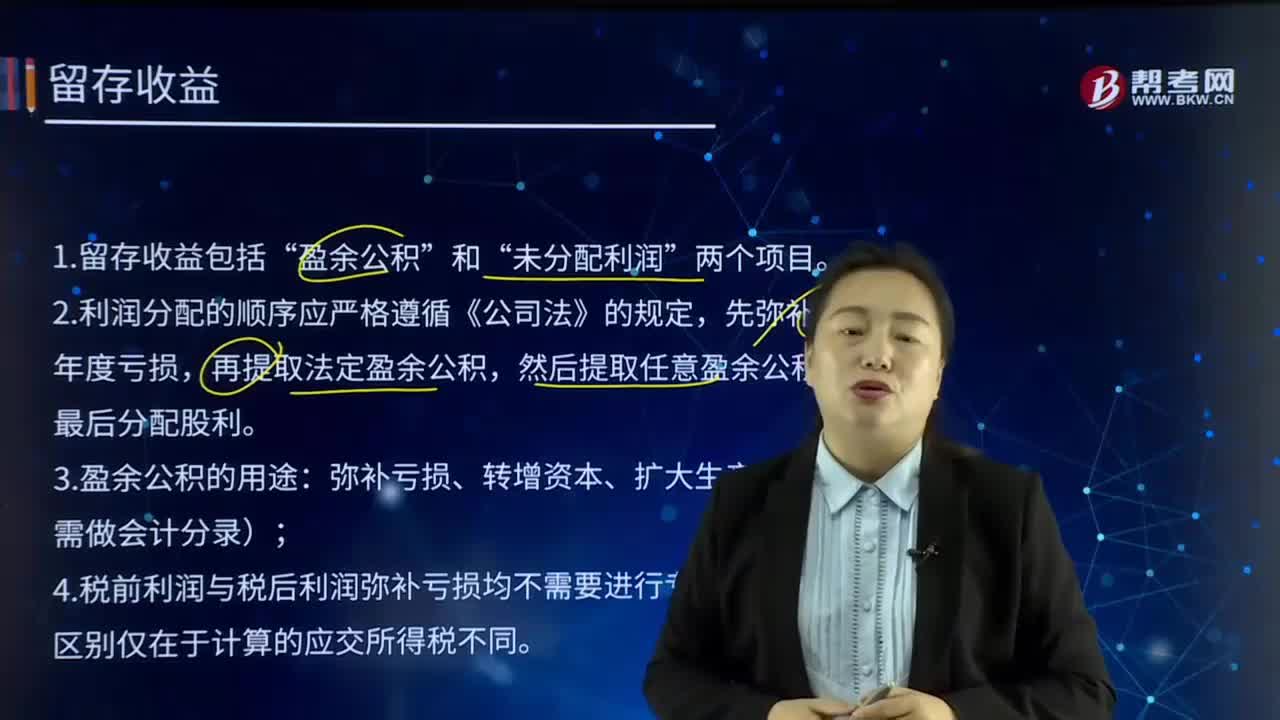

01:58留存收益中的盈余公積的主要內(nèi)容是什么?:留存收益中的盈余公積的主要內(nèi)容是什么?盈余公積(Surplus reserve):盈余公積包括法定盈余公積、任意盈余公積、法定公益金。盈余公積是根據(jù)其用途不同分為公益金和一般盈余公積兩類。利潤分配——提取法定盈余公積:——提取任意盈余公積:利潤分配——盈余公積補虧盈余公積——法定盈余公積——任意盈余公積4.從凈利潤中提取儲備基金、企業(yè)發(fā)展基金時(外商投資企業(yè))利潤分配——提取儲備基金

01:26

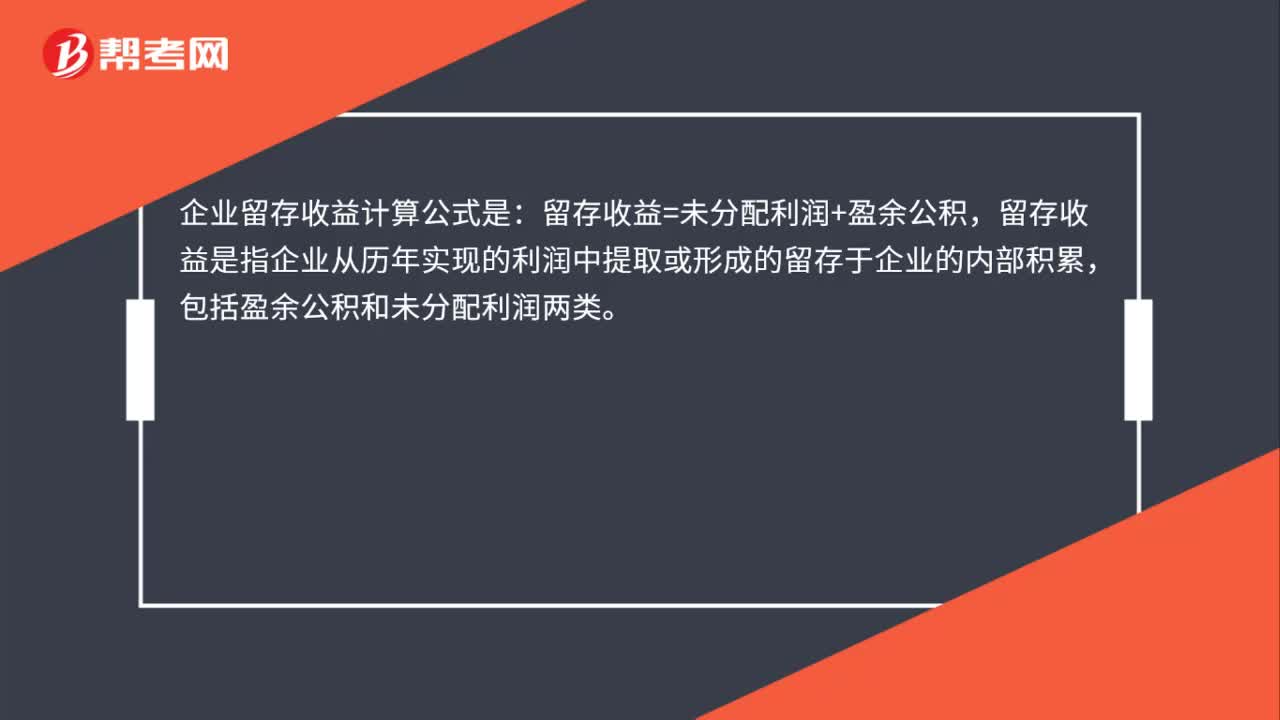

01:26留存收益的含義是什么?:包括盈余公積和未分配利潤兩類。盈余公積是指企業(yè)按照有關(guān)規(guī)定從凈利潤中提取的積累資金。公司制企業(yè)的盈余公積包括法定盈余公積和任意盈余公積。法定盈余公積是指企業(yè)按照規(guī)定的比例從凈利潤中提取的盈余公積。任意盈余公積是指企業(yè)按照股東會或股東大會決議提取的盈余公積。企業(yè)提取的盈余公積經(jīng)批準(zhǔn)可用于彌補虧損、轉(zhuǎn)增資本或發(fā)放現(xiàn)金股利或利潤等。

00:15

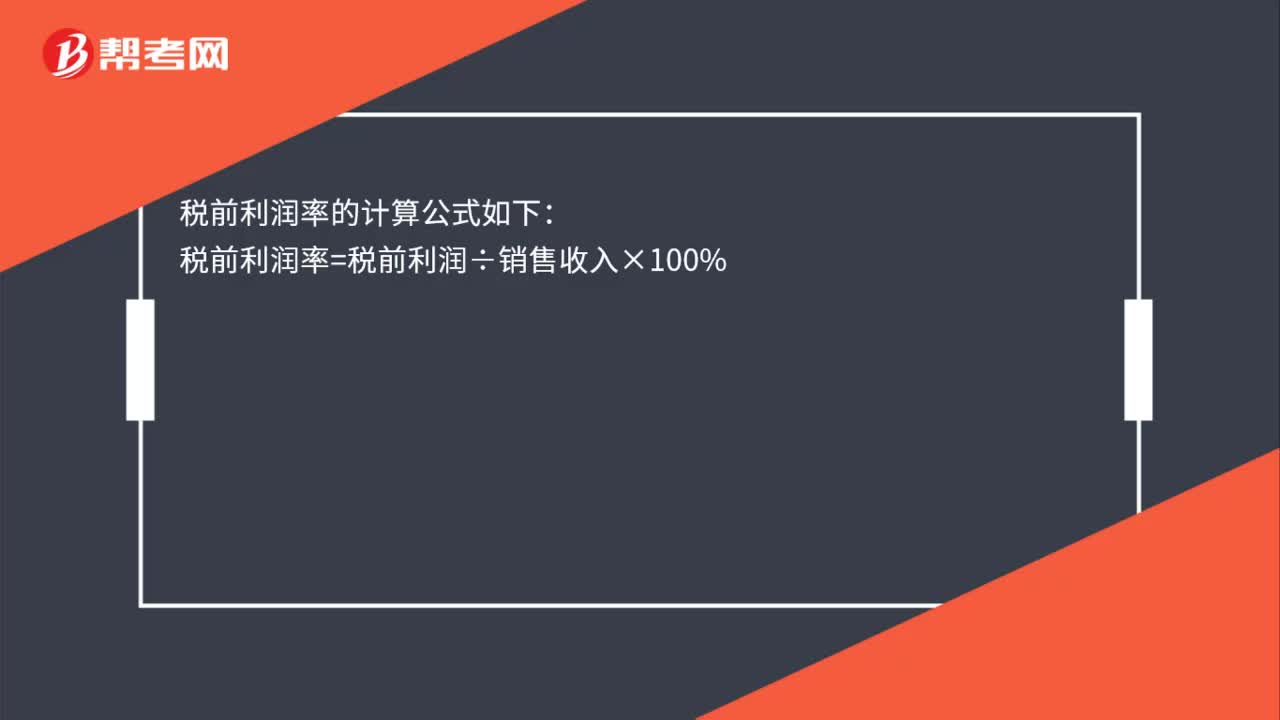

00:15稅前利潤率的計算公式是什么?:稅前利潤率的計算公式如下:稅前利潤率=稅前利潤÷銷售收入×100%

00:15

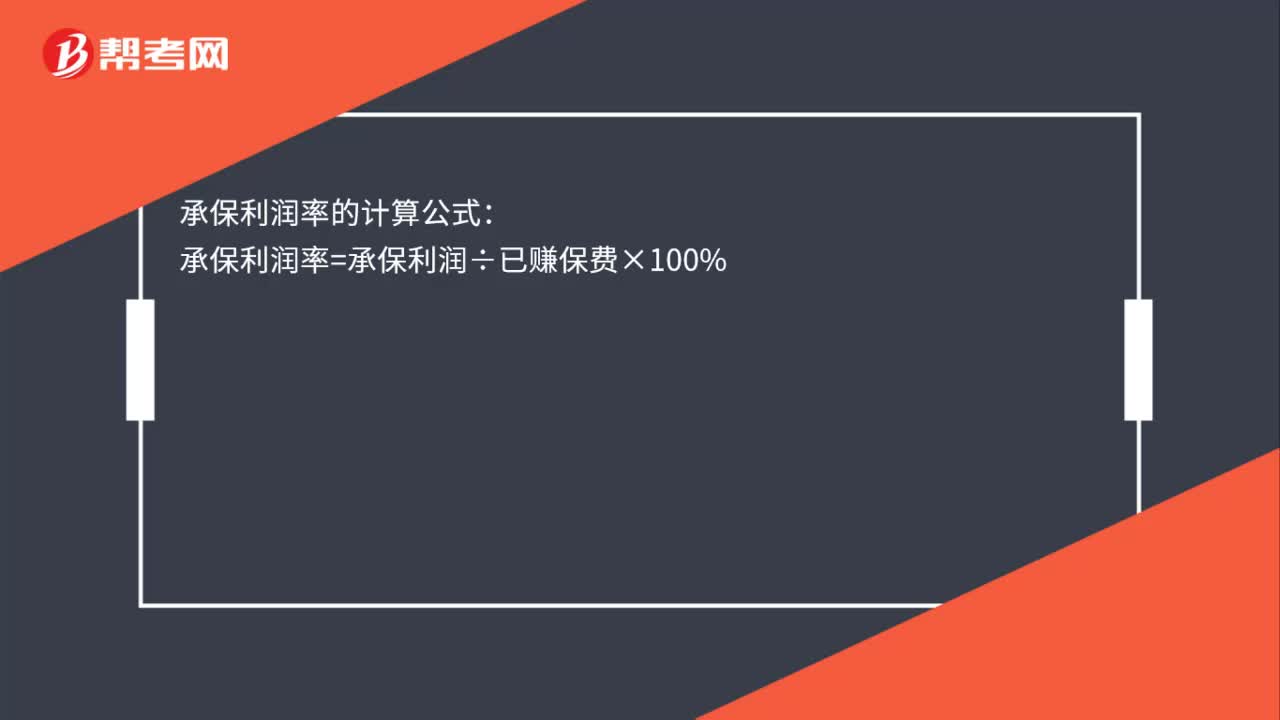

00:15承保利潤率的計算公式是什么?:承保利潤率的計算公式:承保利潤率=承保利潤÷已賺保費×100%

00:43

00:43為什么公司的權(quán)益資本就是留存收益的資本成本?:為什么公司的權(quán)益資本就是留存收益的資本成本?公司的留存收益來源于凈利潤,歸屬于股東權(quán)益。留存收益并不花費資本成本。實際上,股東愿意將其留用于公司,其必要報酬率與普通股相同,要求與普通股等價的報酬。因此,留存收益也有資本成本,是一種典型的機會成本。留存收益資本成本的估計與不考慮發(fā)行費用的普通股資本成本相同。

00:45

00:45留存收益資本成本是什么?:留存收益資本成本是什么?留存收益是將歸屬于股東的收益留存在企業(yè),相當(dāng)于股東對企業(yè)的第二次投資,所以股東要求的回報率與普通股應(yīng)該相似,而留存收益屬于企業(yè)的內(nèi)部籌資,所以不產(chǎn)生籌資費用。即如果不考慮籌資費用,留存收益資本成本=普通股資本成本,如果考慮籌資費用,則留存收益資本成本=不考慮籌資費用的普通股資本成本。

00:38

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設(shè)定受益計劃產(chǎn)生的)金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日