下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:05

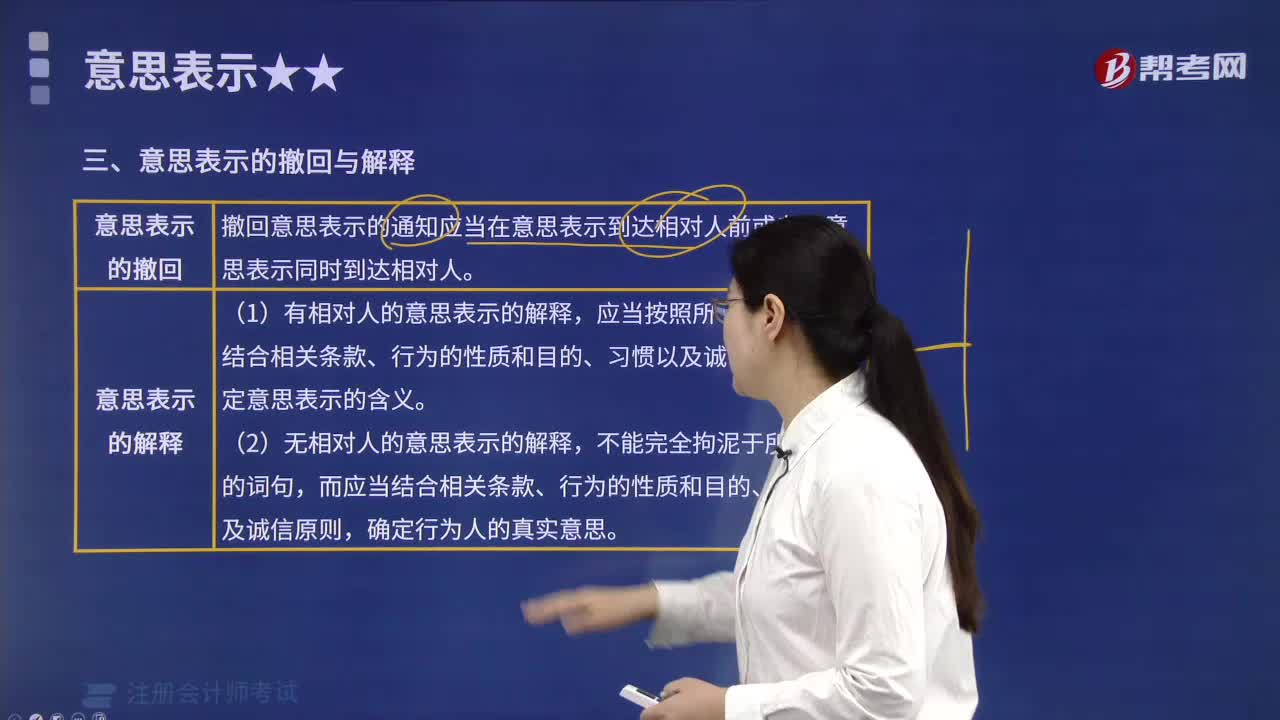

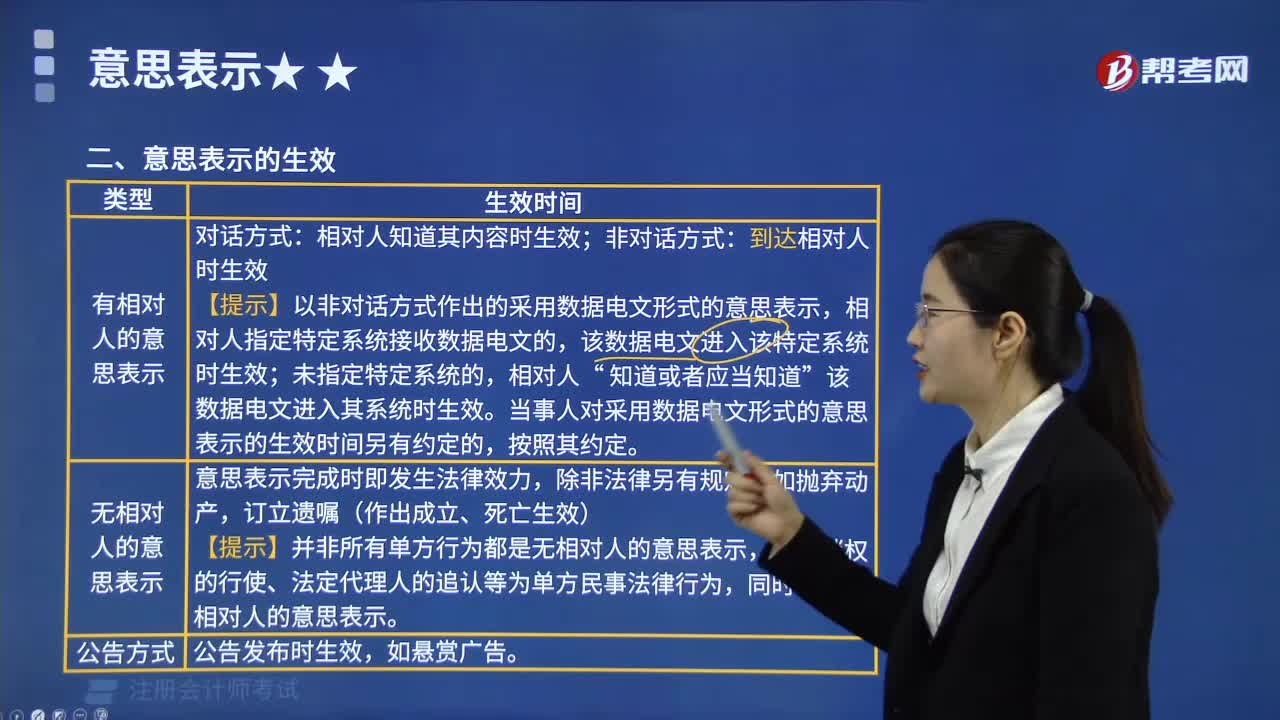

06:05意思表示的生效以及意思表示的撤回與解釋是怎樣的?:意思表示的生效以及意思表示的撤回與解釋是怎樣的?

03:03

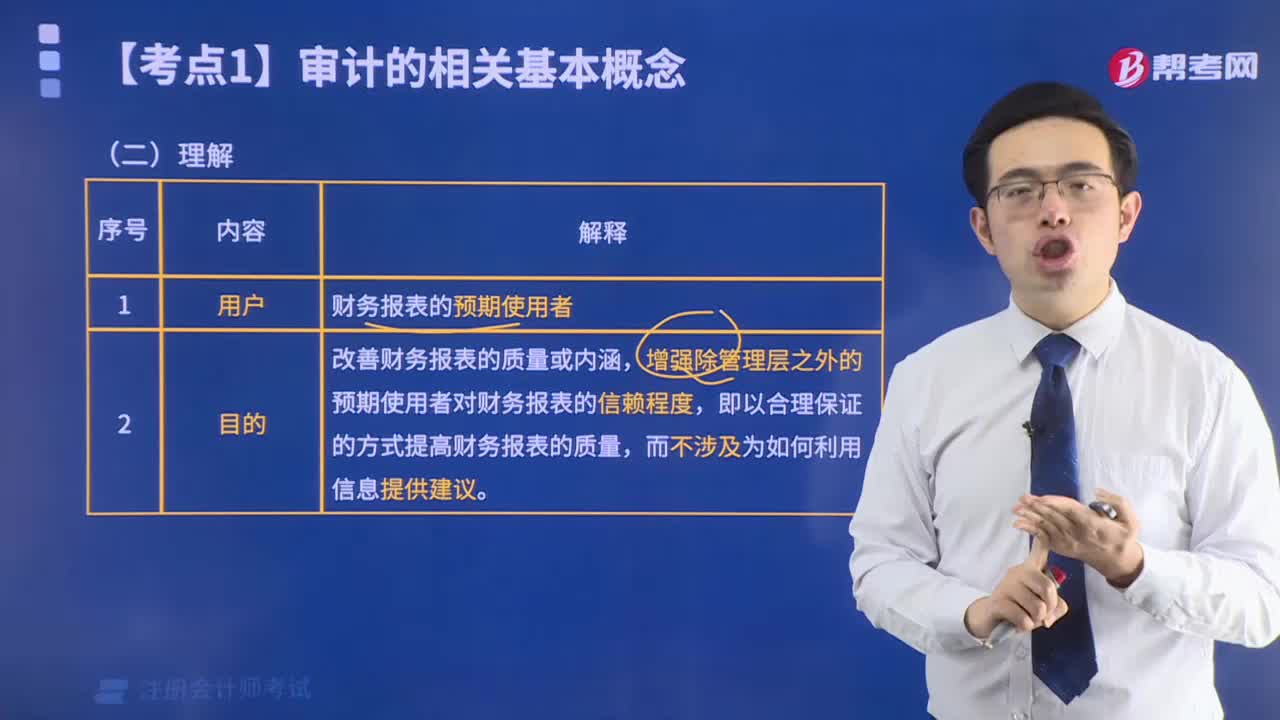

03:03如何理解可靠性與相關(guān)性?:如何理解可靠性與相關(guān)性?

02:37

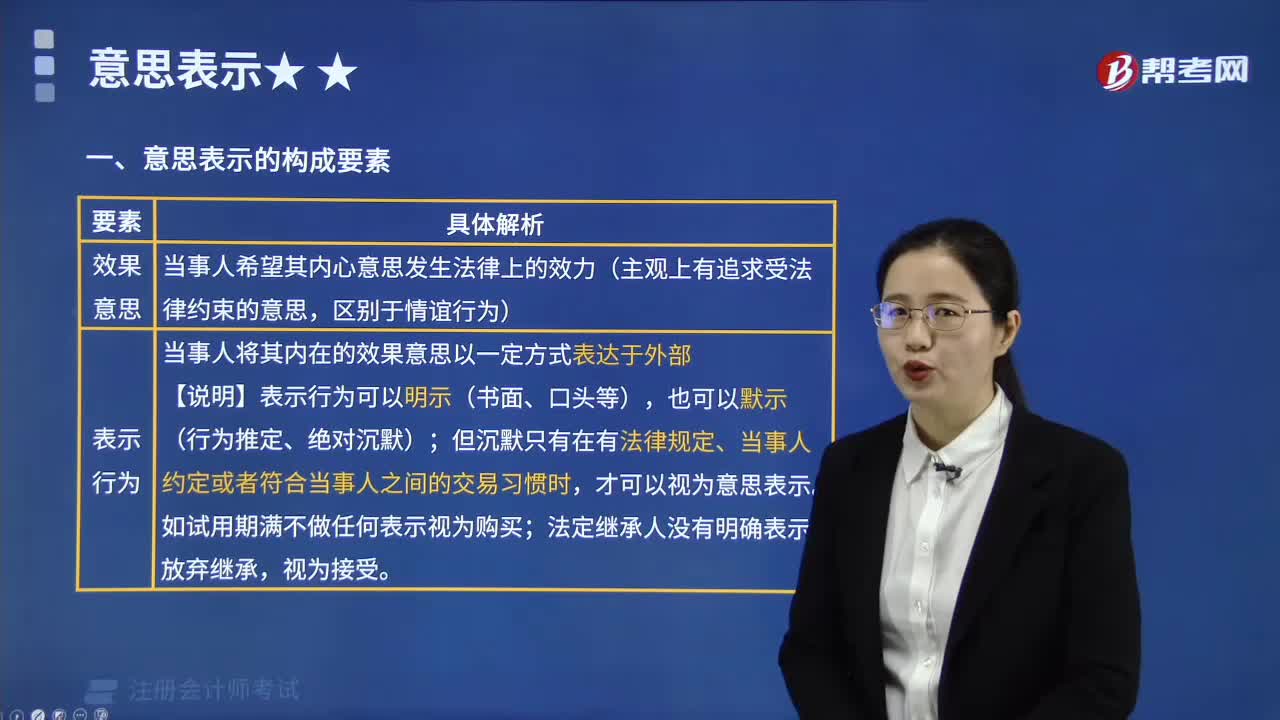

02:37帶你了解什么是意思表示的構(gòu)成要素?:帶你了解什么是意思表示的構(gòu)成要素?

00:19

00:19如何理解風險與報酬的關(guān)系?:如何理解風險與報酬的關(guān)系?風險和報酬的關(guān)系是風險越大要求的報酬率越高。在投資報酬率相同的情況下,選擇風險小的投資,競爭使其風險增加,報酬率下降。

00:19

00:19如何理解風險與報酬的關(guān)系?:如何理解風險與報酬的關(guān)系?風險和報酬的關(guān)系是風險越大要求的報酬率越高。在投資報酬率相同的情況下,選擇風險小的投資,競爭使其風險增加,報酬率下降。

00:57

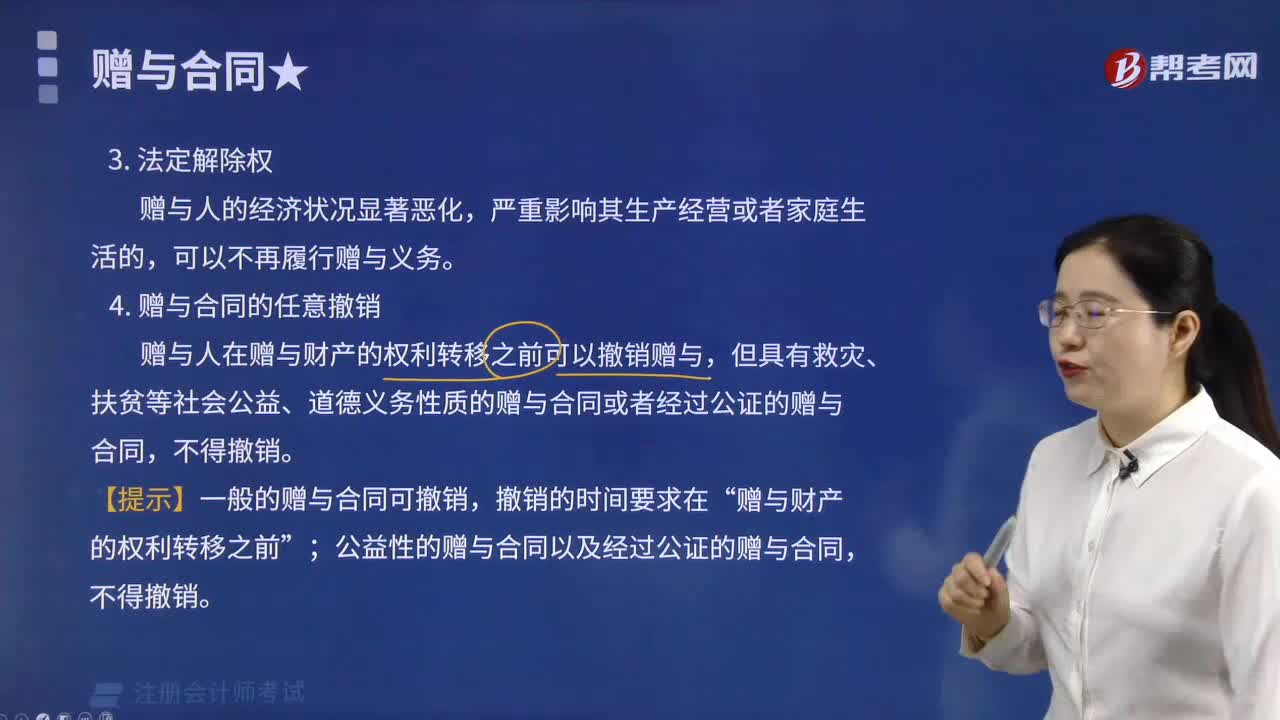

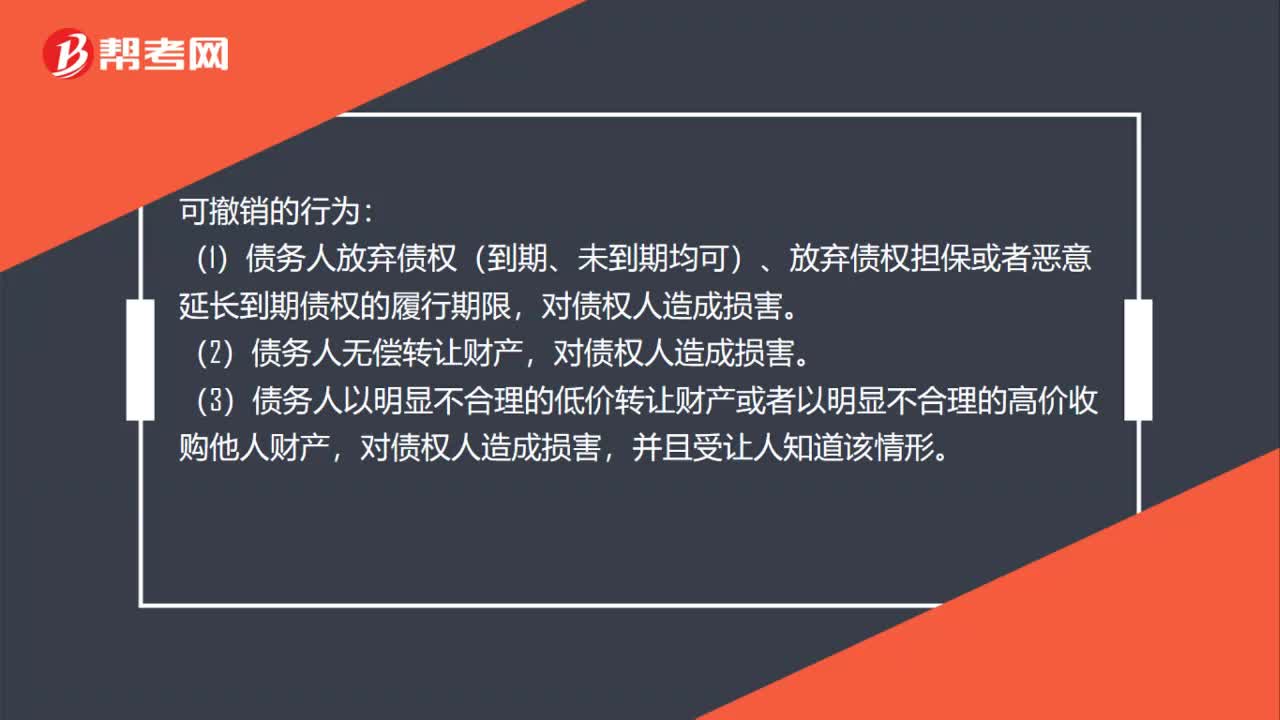

00:57怎樣理解撤銷權(quán)?:怎樣理解撤銷權(quán)?債權(quán)人撤銷權(quán)是指債務人實施了減少財產(chǎn)行為,危及債權(quán)人的債權(quán)實現(xiàn)時,債權(quán)人為保障自己的債權(quán)請求人民法院撤銷債務人處分行為的權(quán)利。可撤銷的行為:(1)債務人放棄債權(quán)(到期、未到期均可)、放棄債權(quán)擔保或者惡意延長到期債權(quán)的履行期限,(2)債務人無償轉(zhuǎn)讓財產(chǎn),(3)債務人以明顯不合理的低價轉(zhuǎn)讓財產(chǎn)或者以明顯不合理的高價收購他人財產(chǎn),對債權(quán)人造成損害,并且受讓人知道該情形。

02:16

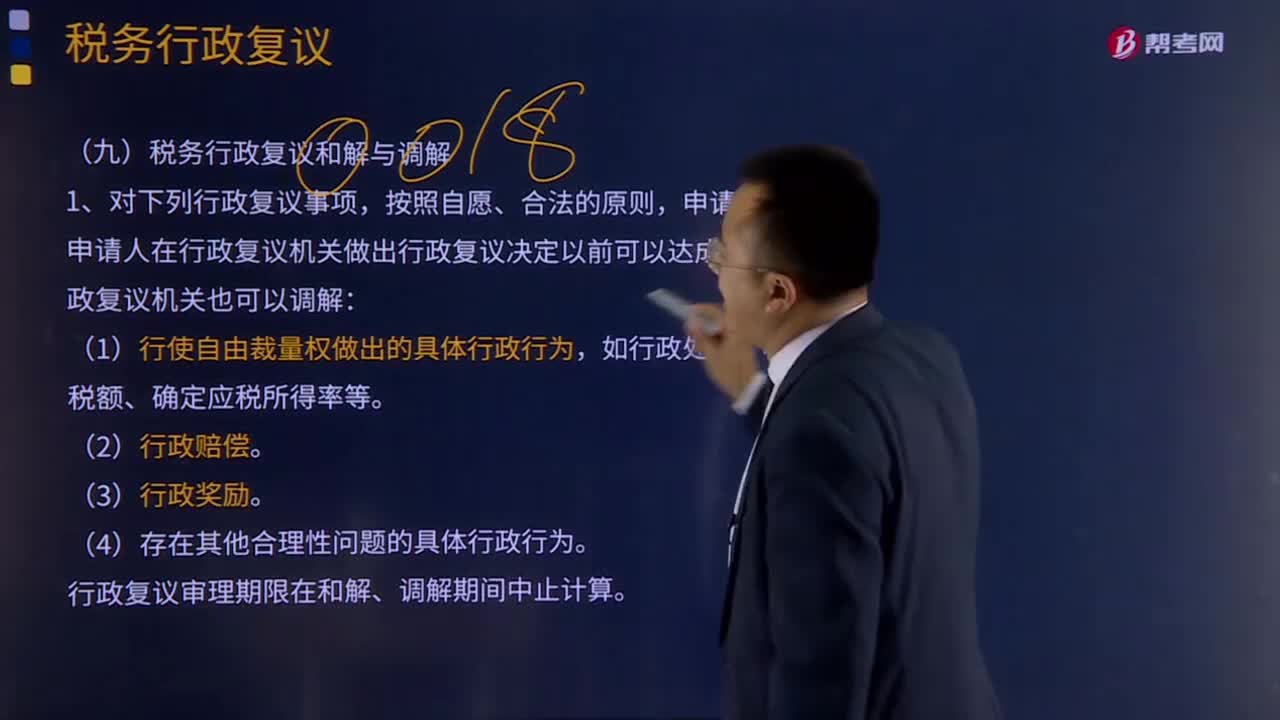

02:16稅務行政復議如何和解與調(diào)解?:稅務行政復議是指當事人(納稅人、扣繳義務人、納稅擔保人及其他稅務當事人)不服稅務機關(guān)及其工作人員作出的稅務具體行政行為,依法向上一級稅務機關(guān)(復議機關(guān))提出申請,復議機關(guān)經(jīng)審理對原稅務機關(guān)具體行政行為依法作出維持、變更、撤銷等決定的活動。申請人和被申請人在行政復議機關(guān)做出行政復議決定以前可以達成和解,行政復議審理期限在和解、調(diào)解期間中止計算。申請人不履行行政復議調(diào)解書的。

00:41

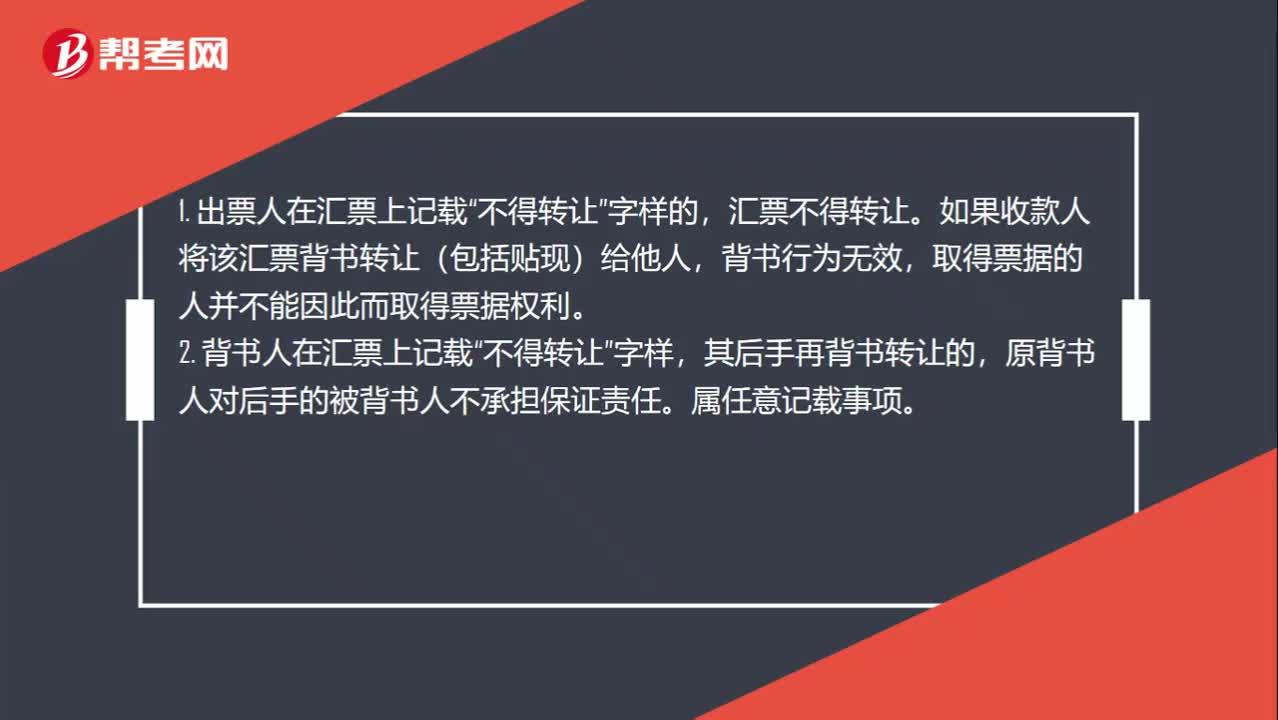

00:41如何理解背書的任意記載事項?:如何理解背書的任意記載事項?不得轉(zhuǎn)讓”字樣的,匯票不得轉(zhuǎn)讓。如果收款人將該匯票背書轉(zhuǎn)讓(包括貼現(xiàn))給他人,背書行為無效,取得票據(jù)的人并不能因此而取得票據(jù)權(quán)利。2. 背書人在匯票上記載“不得轉(zhuǎn)讓”字樣,其后手再背書轉(zhuǎn)讓的,原背書人對后手的被背書人不承擔保證責任。屬任意記載事項。

00:27

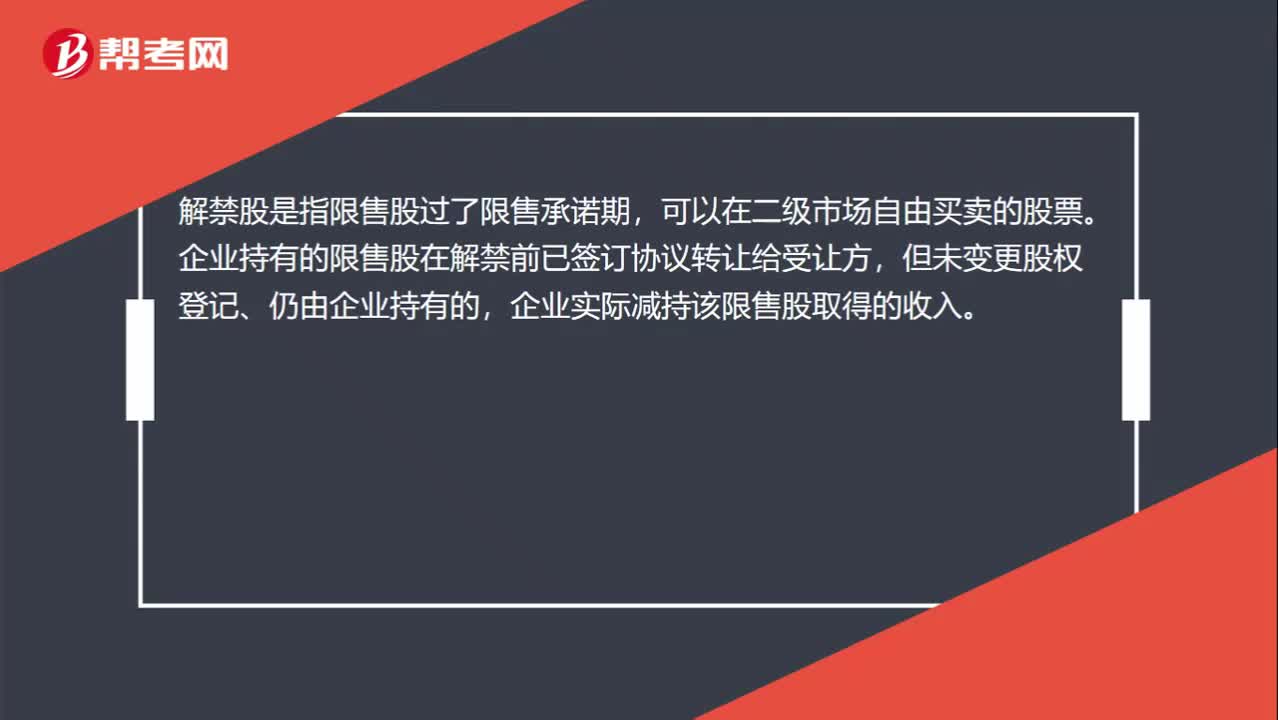

00:27解禁股是什么意思?:解禁股是什么意思?解禁股是指限售股過了限售承諾期,可以在二級市場自由買賣的股票。企業(yè)持有的限售股在解禁前已簽訂協(xié)議轉(zhuǎn)讓給受讓方,但未變更股權(quán)登記、仍由企業(yè)持有的,企業(yè)實際減持該限售股取得的收入。

07:59

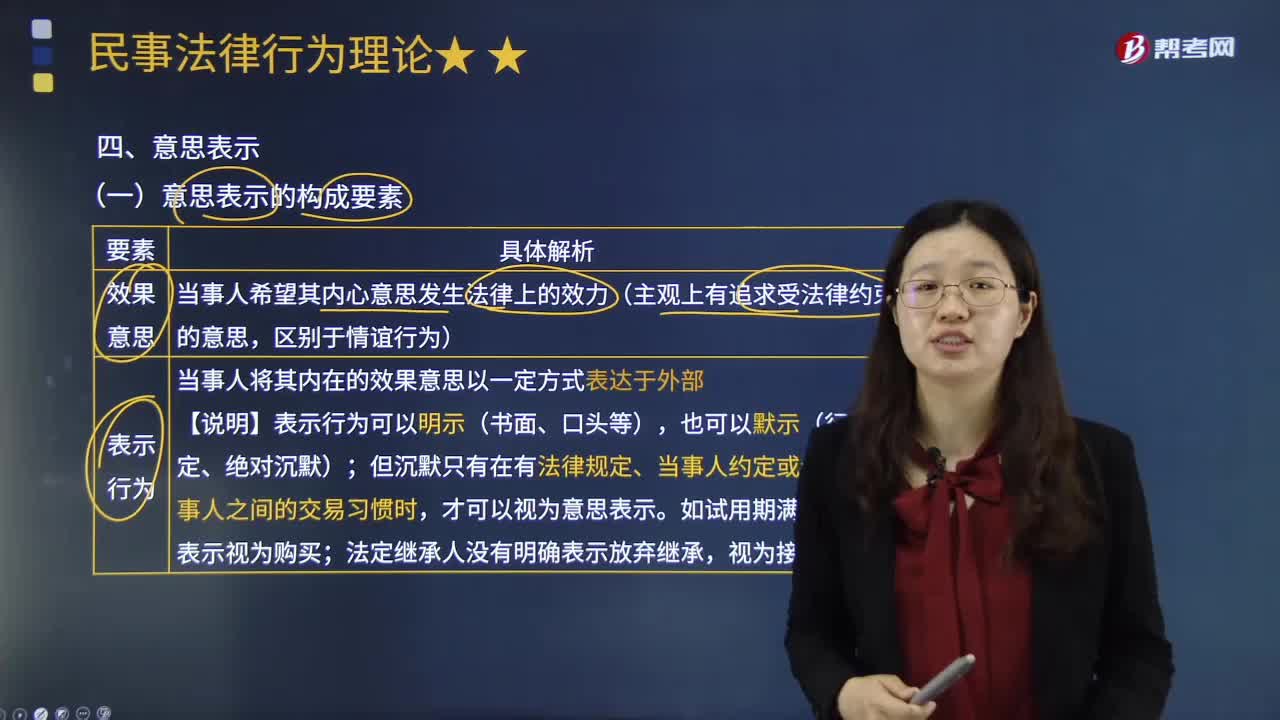

07:59如何理解民事法律行為的“意思表示”?:民事法律行為以意思表示為核心?認識民事法律行為必須以意思表示為切入點,意思主要是指當事人欲使其內(nèi)心意思發(fā)生法律上效力的效果意思。表示是指行為人將其內(nèi)在的效果意思以一定方式表現(xiàn)于外部。當事人希望其內(nèi)心意思發(fā)生法律上的效力(主觀上有追求受法律約束的意思,【提示】以非對話方式作出的采用數(shù)據(jù)電文形式的意思表示;當事人對采用數(shù)據(jù)電文形式的意思表示的生效時間另有約定的,(2)無相對人的意思表示。

03:19

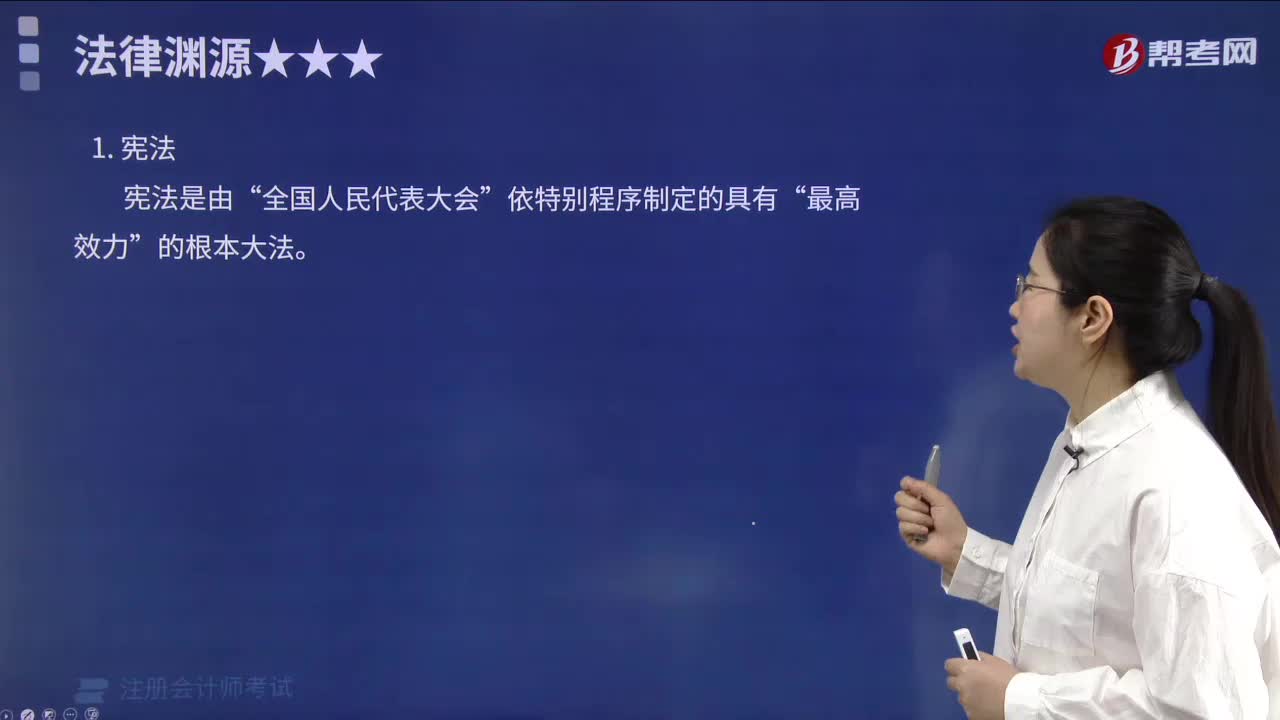

03:19如何理解稅法與行政法的關(guān)系?:如何理解稅法與行政法的關(guān)系?是指行政主體在行使行政職權(quán)和接受行政法制監(jiān)督過程中而與行政相對人、行政法制監(jiān)督主體之間發(fā)生的各種關(guān)系,以及行政主體內(nèi)部發(fā)生的各種關(guān)系的法律規(guī)范的總稱。行政法由規(guī)范行政主體和行政權(quán)設定的行政組織法、規(guī)范行政權(quán)行使的行政行為法、規(guī)范行政權(quán)運行程序的行政程序法、規(guī)范行政權(quán)監(jiān)督的行政監(jiān)督法和行政救濟法等部分組成。(一)稅法具有行政法的一般特性。

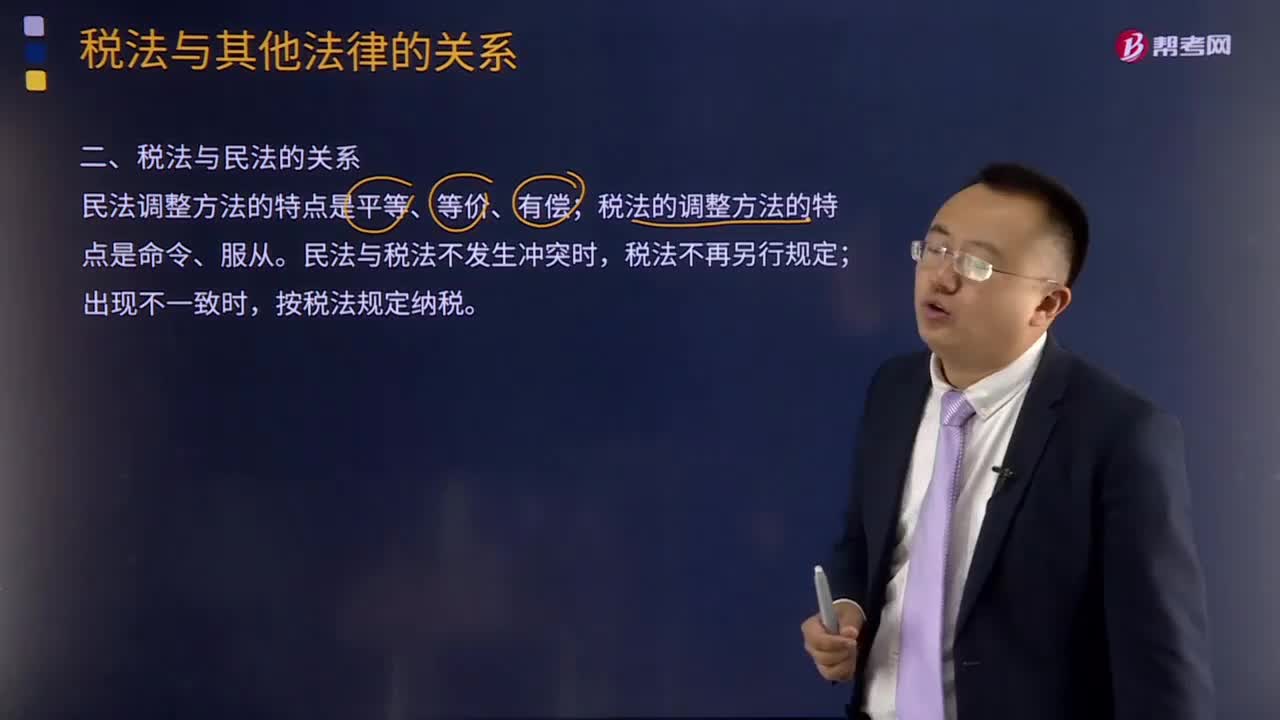

01:21

01:21如何理解稅法與民法的關(guān)系?:如何理解稅法與民法的關(guān)系?稅法與民法間既有明顯的區(qū)別,民法是調(diào)整平等主體之間,也就是公民之間、法人之間、公民與法人之間財產(chǎn)關(guān)系和人身關(guān)系的法律規(guī)范,故民法調(diào)整方法的主要特點是平等、等價和有償。而稅法的本質(zhì)是國家依據(jù)政治權(quán)力向公民課稅,是調(diào)整國家與納稅人關(guān)系的法律規(guī)范,這種稅收征納關(guān)系不是商品的關(guān)系,這是由稅法與民法的本質(zhì)區(qū)別所決定的。1.當稅法的某些規(guī)范同民法的規(guī)范基本相同時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日