-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

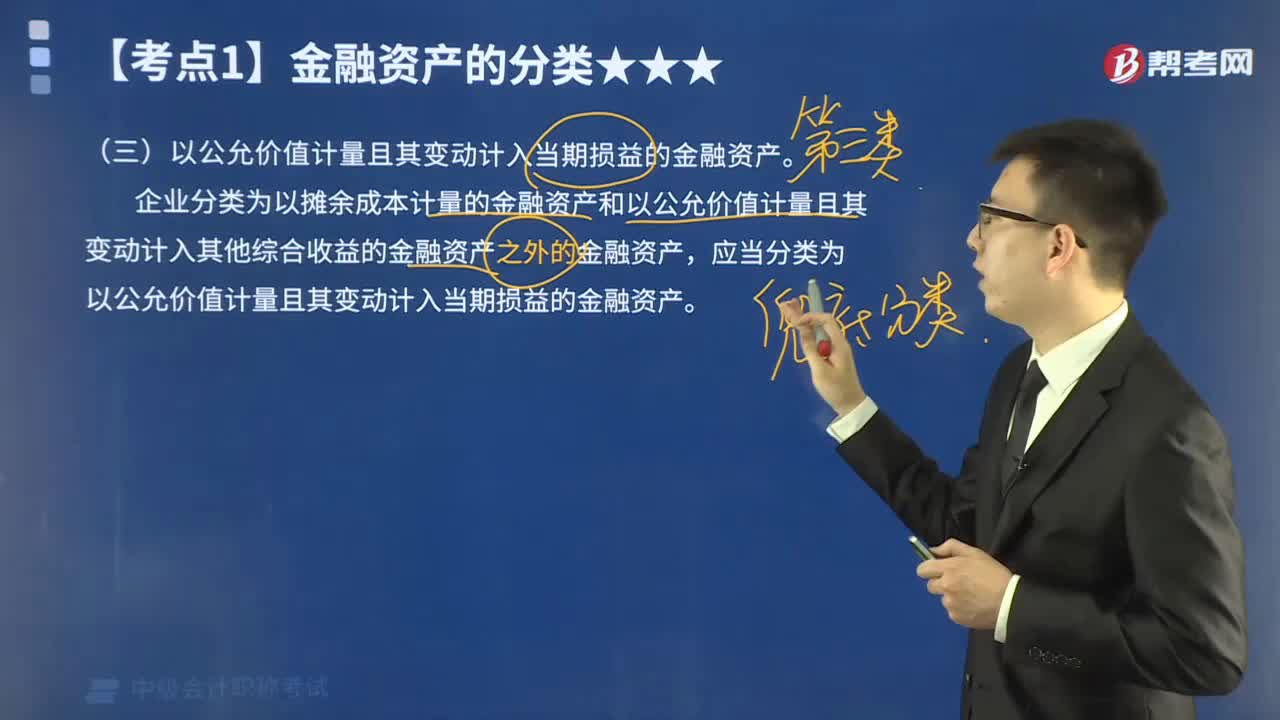

什么是以公允價值計量且其變動計入當期損益的金融資產(chǎn)?

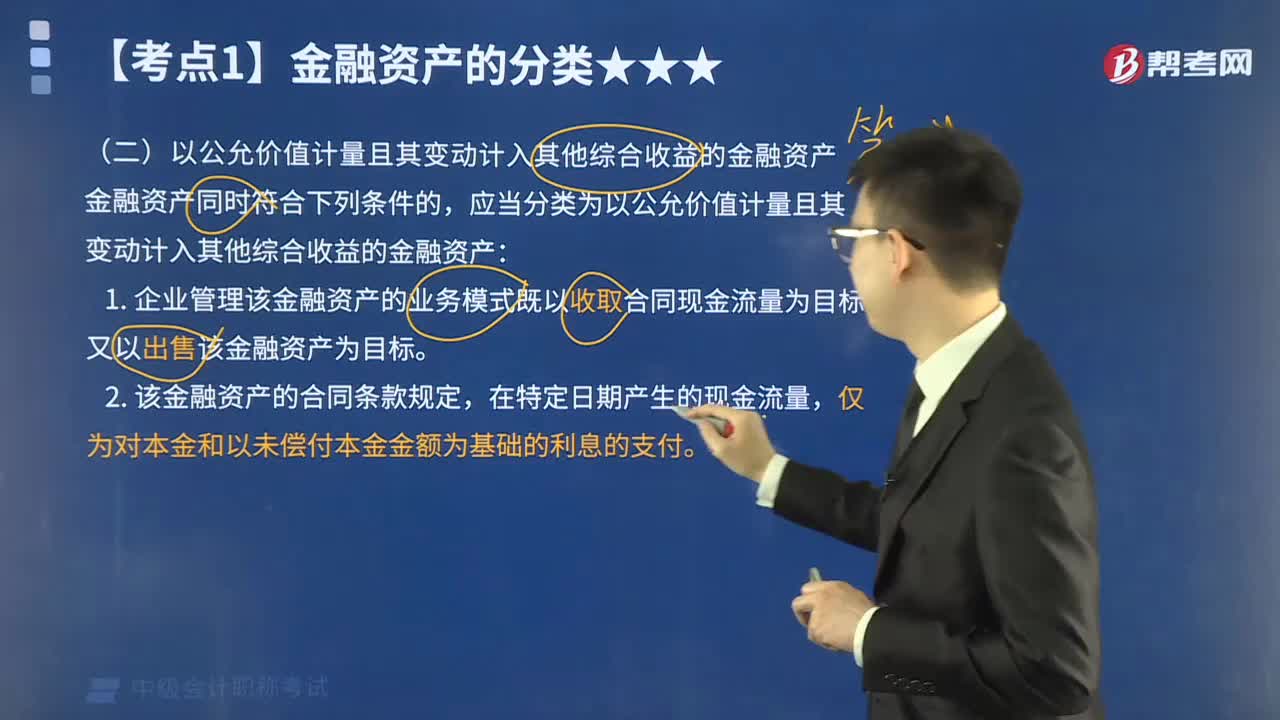

金融資產(chǎn)符合哪些條件時可以分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)?

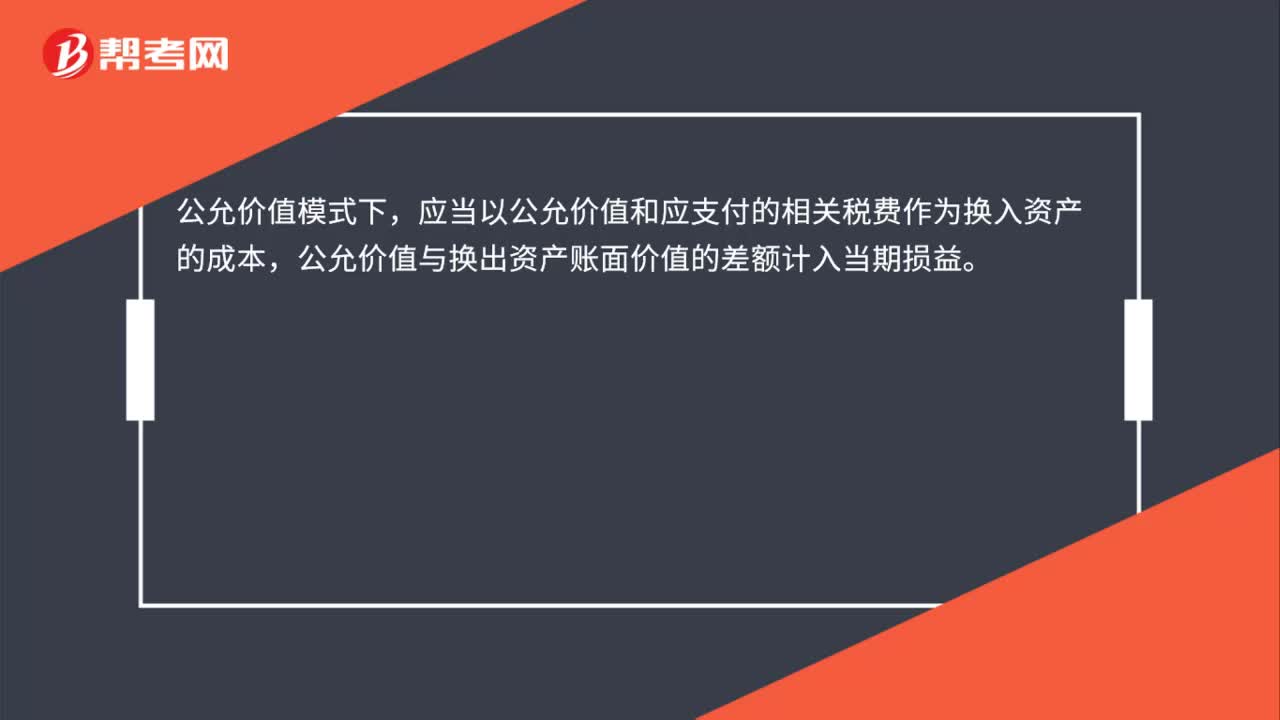

以公允價值計量非貨幣性資產(chǎn)怎么交換?

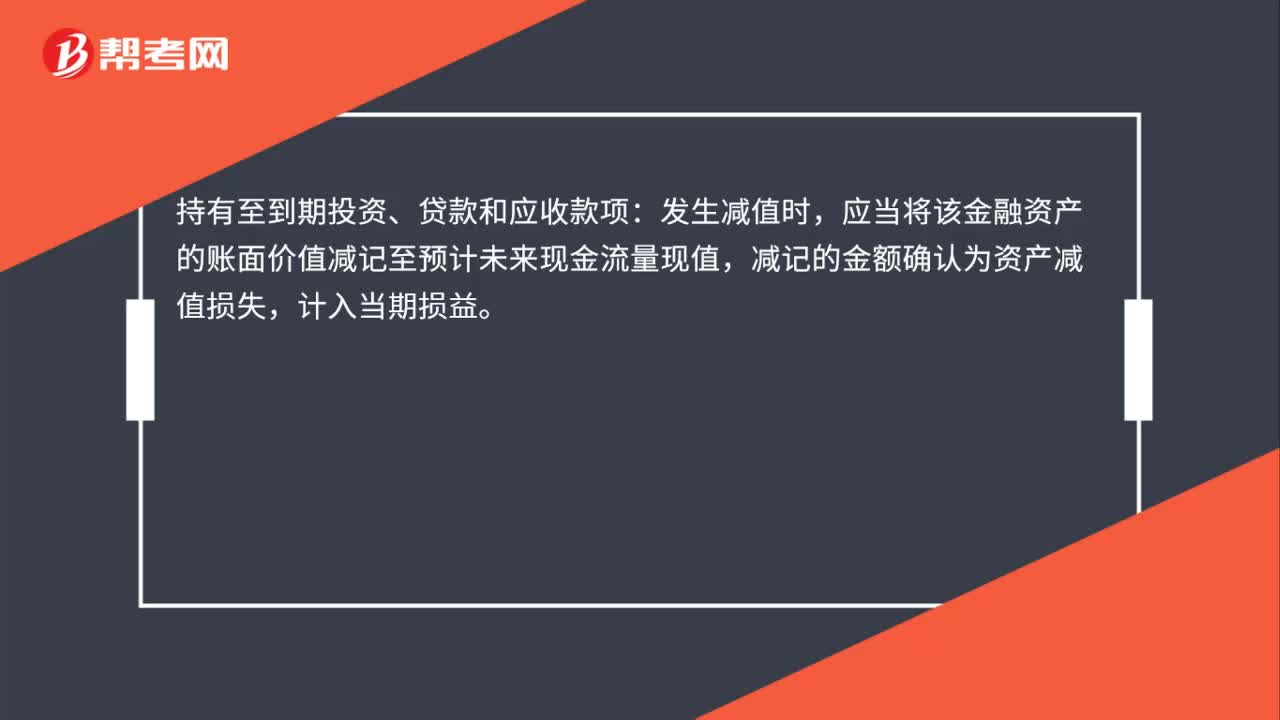

金融資產(chǎn)減值損失怎么計量?

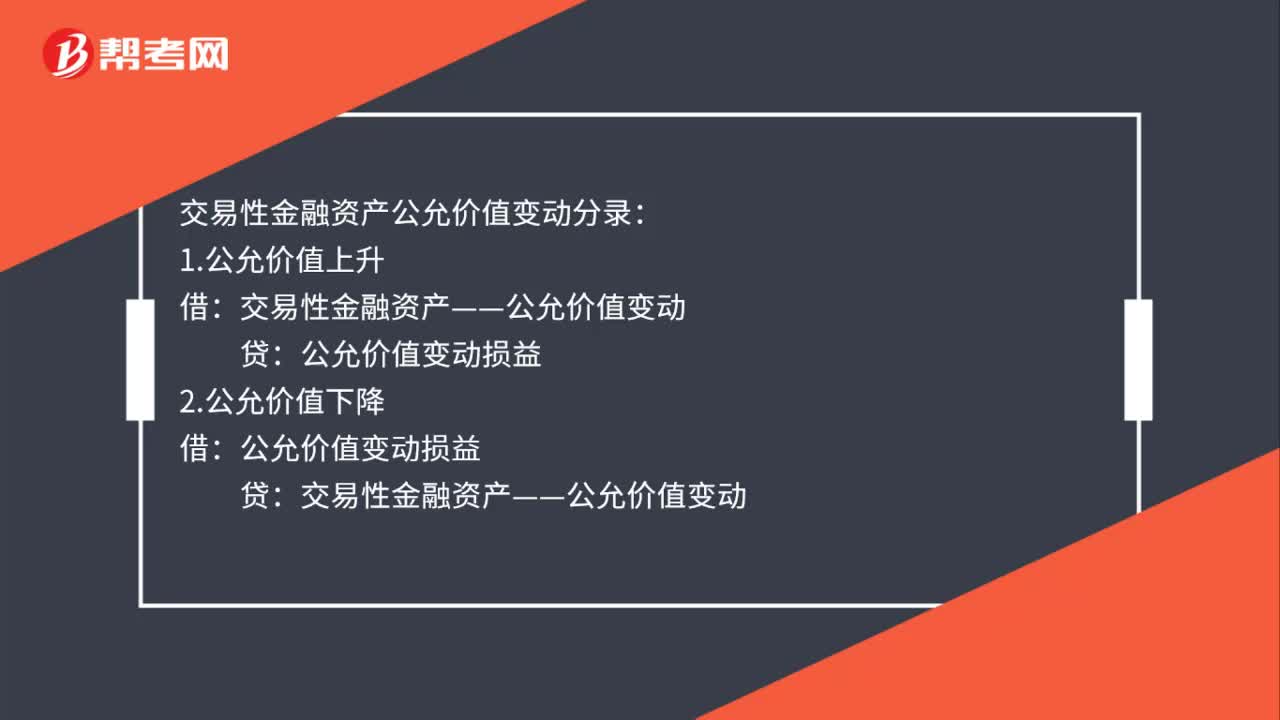

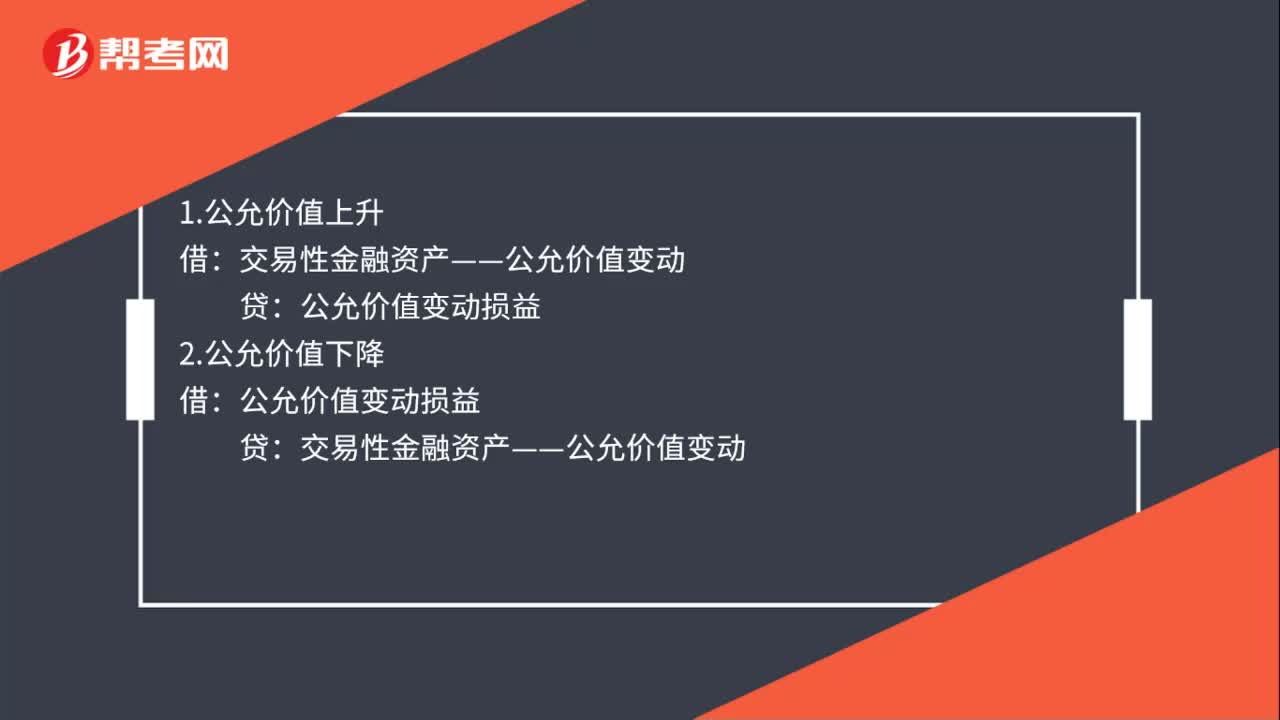

交易性金融資產(chǎn)公允價值變動分錄是什么?

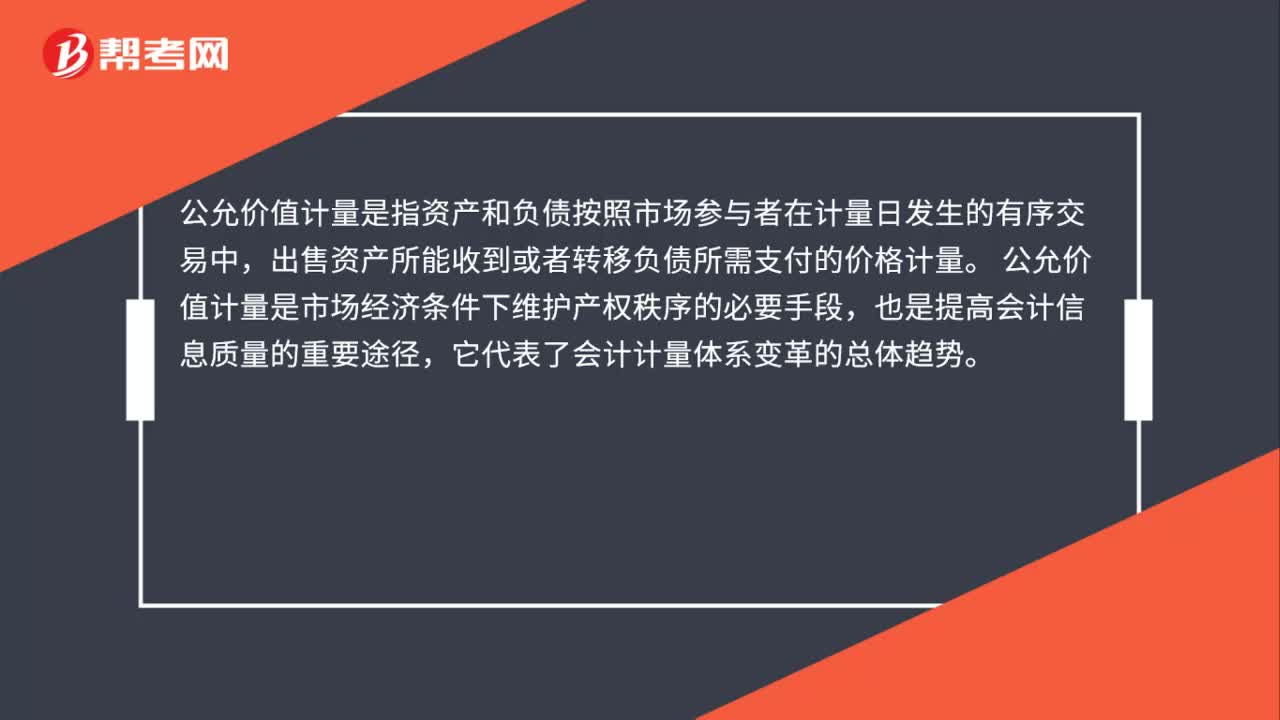

資產(chǎn)的公允價值計量是什么?

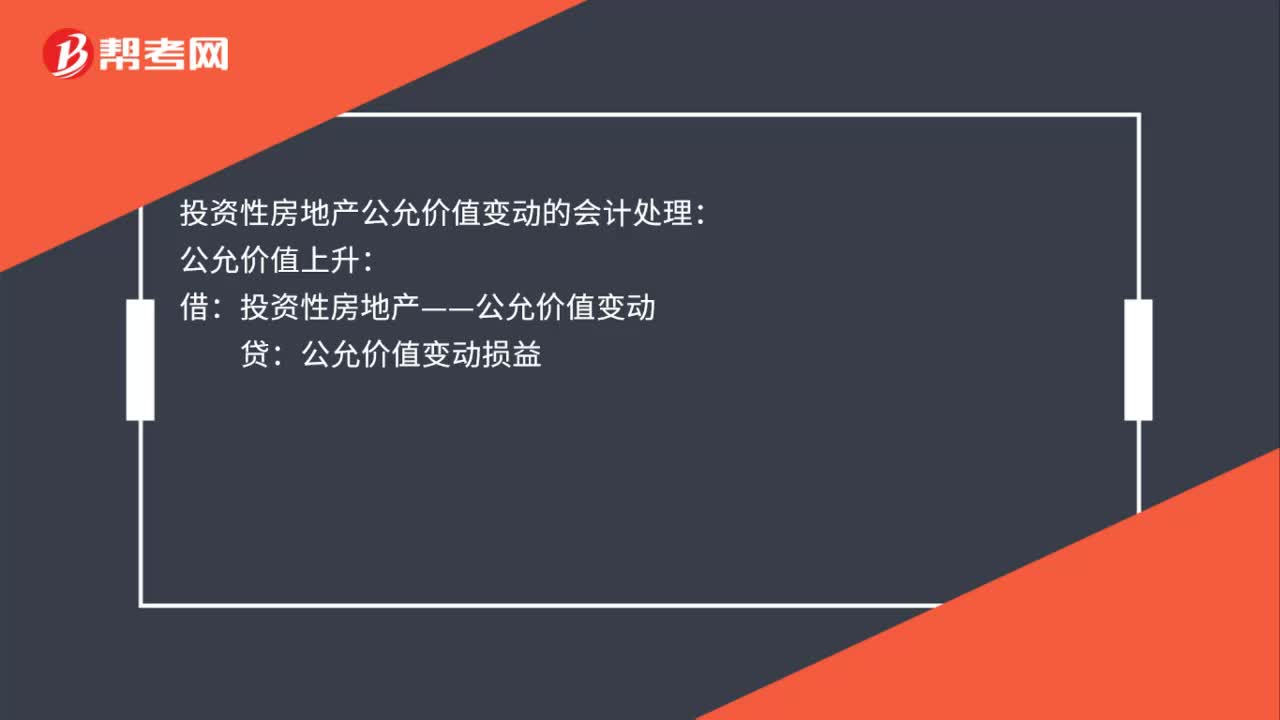

投資性房地產(chǎn)公允價值變動的會計處理是什么?

權益法核算轉(zhuǎn)公允價值計量是什么?

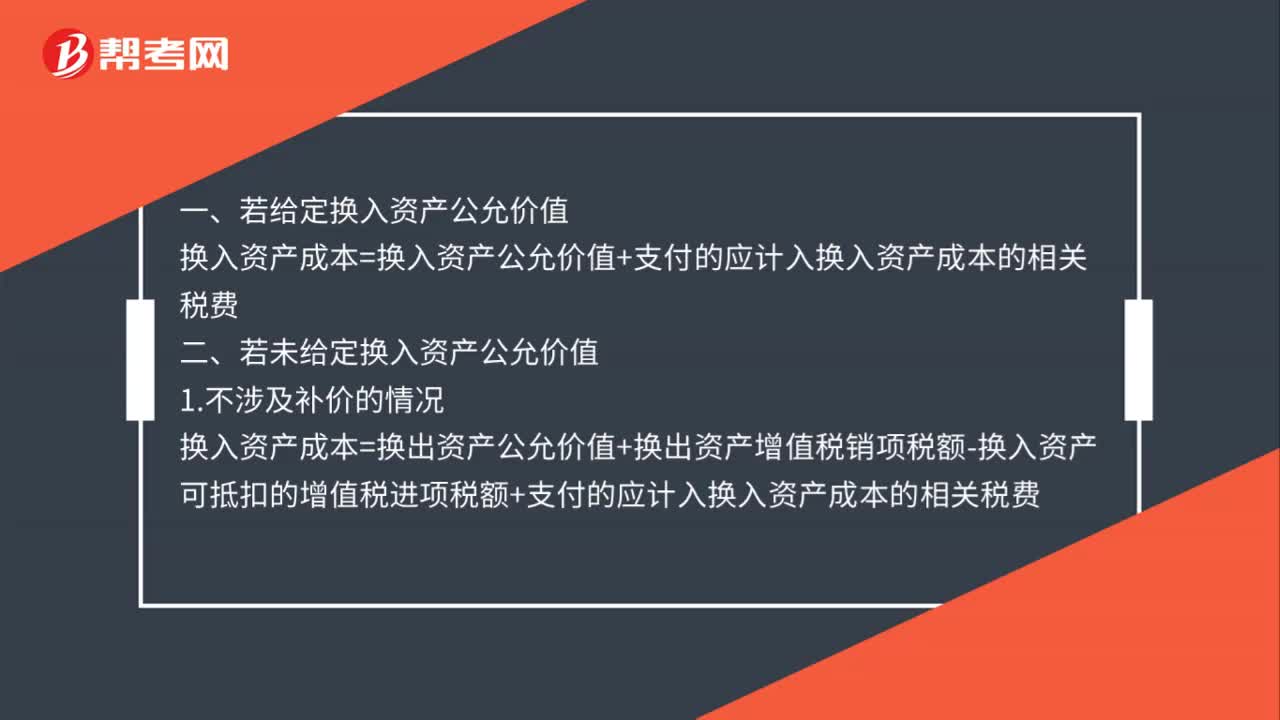

換入資產(chǎn)按公允價值怎么計量?

以公允價值計量且其變動計入當期損益的金融資產(chǎn)怎么處理?

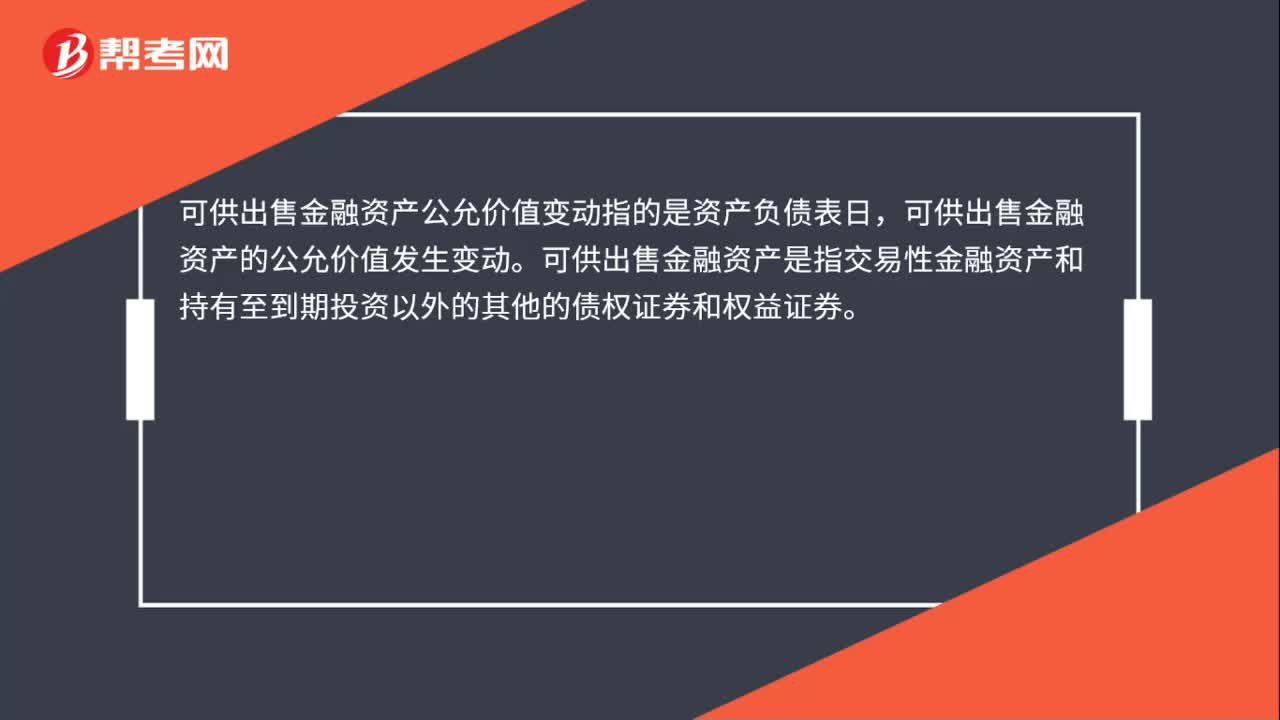

可供出售金融資產(chǎn)公允價值變動是什么?

交易性金融資產(chǎn)公允價值變動損益的計算是什么?

00:36

00:36

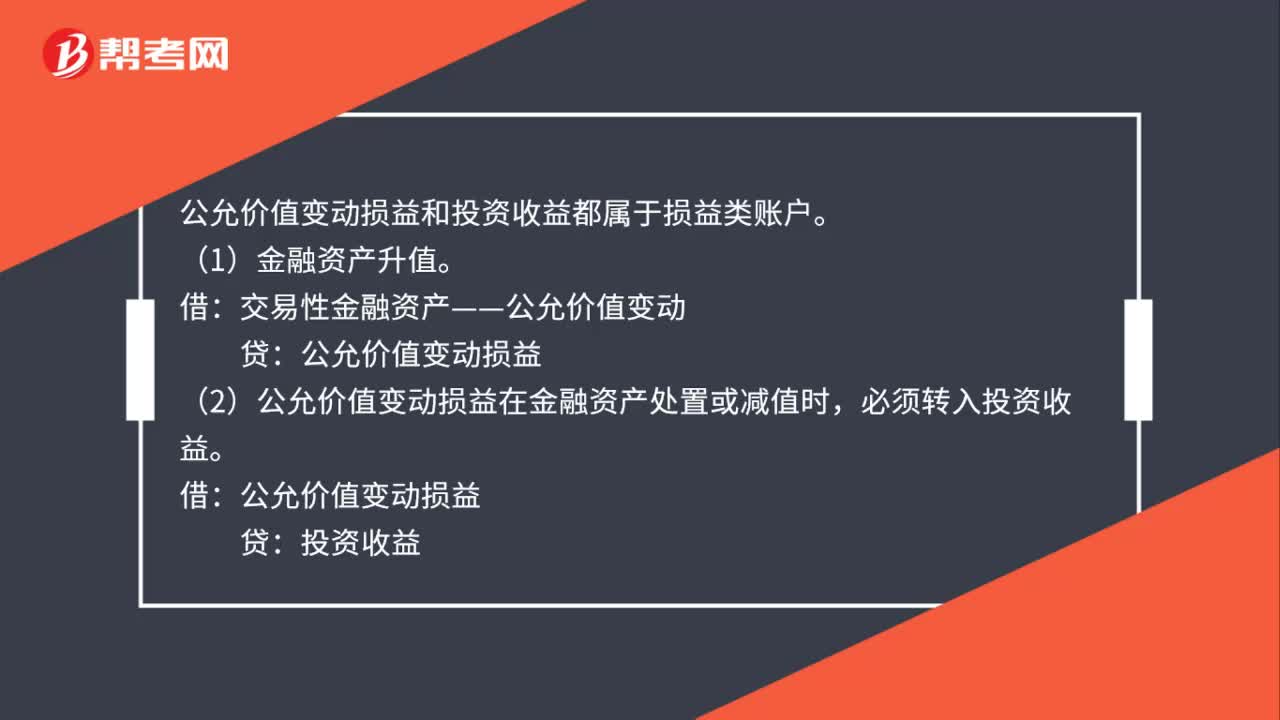

公允價值變動會計如何處理?:公允價值變動會計如何處理?公允價值變動損益和投資收益都屬于損益類賬戶。(1)金融資產(chǎn)升值。交易性金融資產(chǎn)——公允價值變動:(2)公允價值變動損益在金融資產(chǎn)處置或減值時:必須轉(zhuǎn)入投資收益:借公允價值變動損益貸投資收益

00:43

00:43

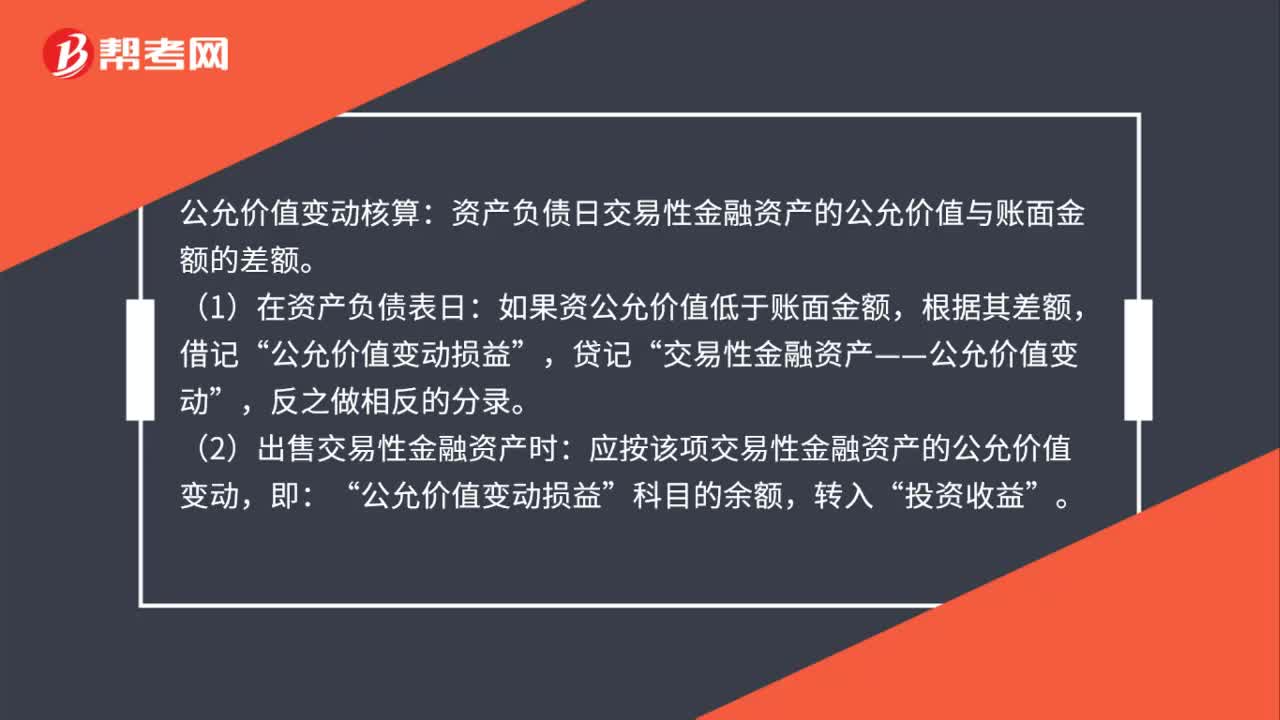

公允價值變動核算的是什么?:公允價值變動核算:資產(chǎn)負債日交易性金融資產(chǎn)的公允價值與賬面金額的差額。(1)在資產(chǎn)負債表日:如果資公允價值低于賬面金額,根據(jù)其差額,借記“貸記,交易性金融資產(chǎn)——公允價值變動“反之做相反的分錄”(2)出售交易性金融資產(chǎn)時,應按該項交易性金融資產(chǎn)的公允價值變動。即:公允價值變動損益,科目的余額:轉(zhuǎn)入“投資收益”

01:04

01:04

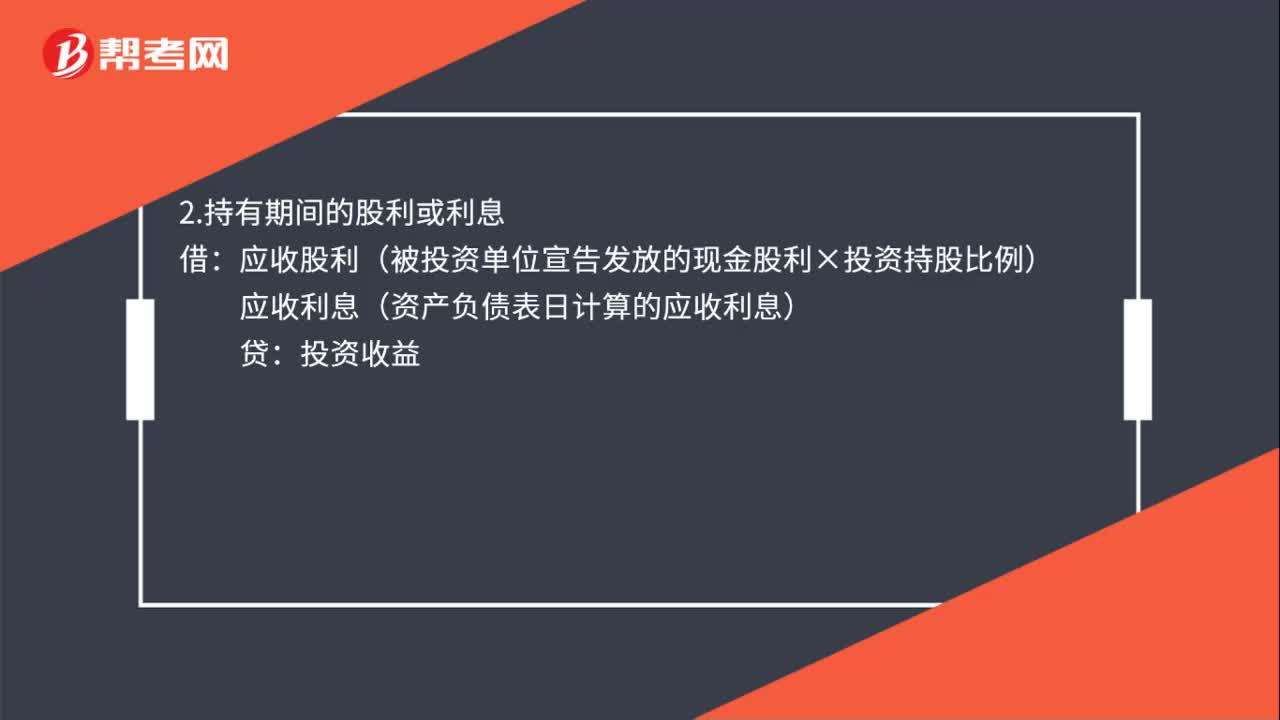

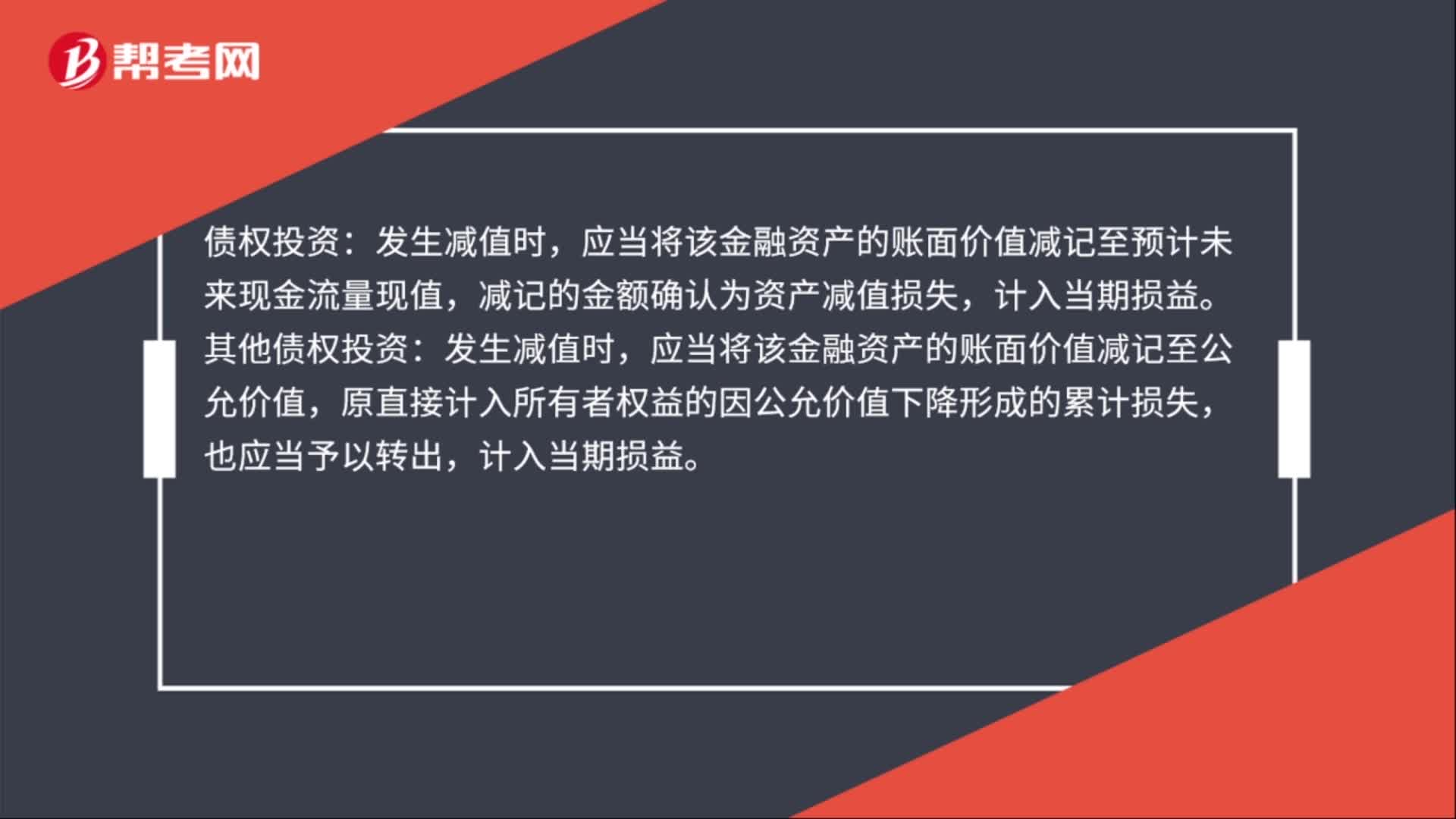

金融資產(chǎn)減值損失的計量是什么?:金融資產(chǎn)減值損失的計量是什么?發(fā)生減值時,其他債權投資:發(fā)生減值時,應當將該金融資產(chǎn)的賬面價值減記至公允價值,原直接計入所有者權益的因公允價值下降形成的累計損失,也應當予以轉(zhuǎn)出,長期股權投資:發(fā)生減值時,應當將該金融資產(chǎn)的賬面價值減記至預計未來現(xiàn)金流量現(xiàn)值,減記的金額確認為資產(chǎn)減值損失,計入當期損益。

01:02

01:02

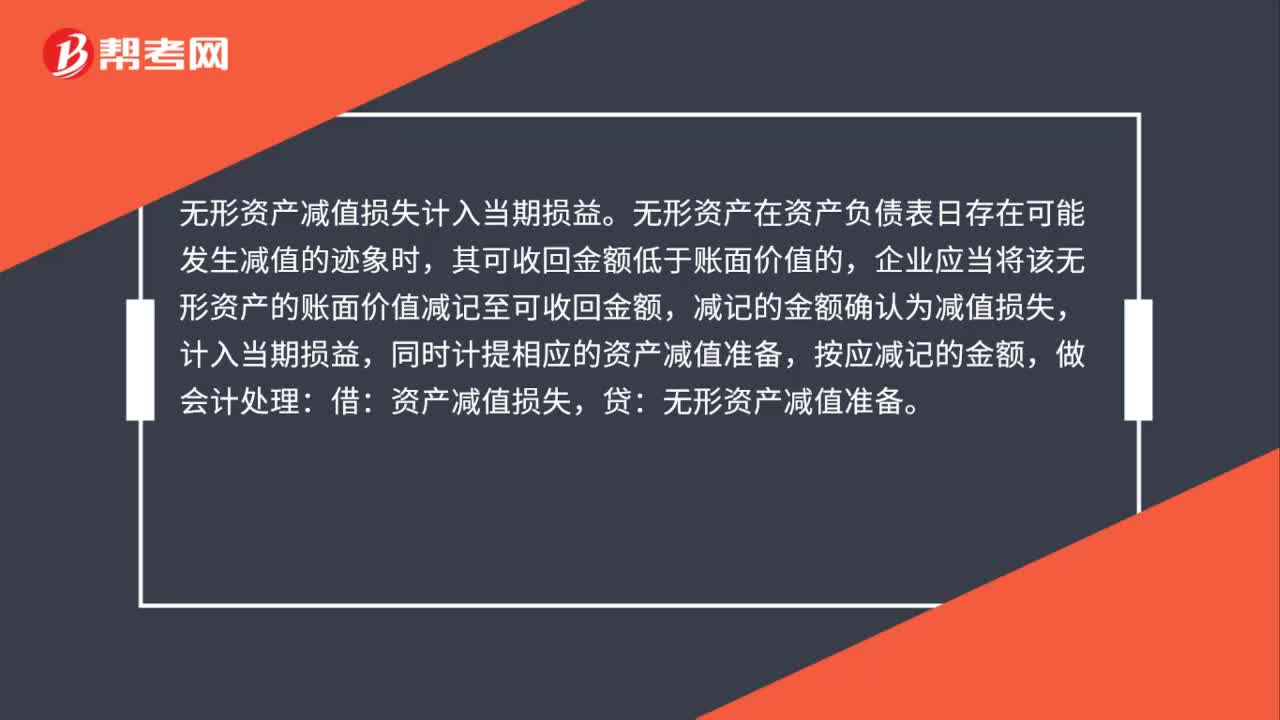

無形資產(chǎn)減值損失計入當期損益嗎?:無形資產(chǎn)減值損失計入當期損益。無形資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應當將該無形資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當期損益,同時計提相應的資產(chǎn)減值準備,按應減記的金額,做會計處理:借:資產(chǎn)減值損失,貸:無形資產(chǎn)減值準備。

00:33

00:33

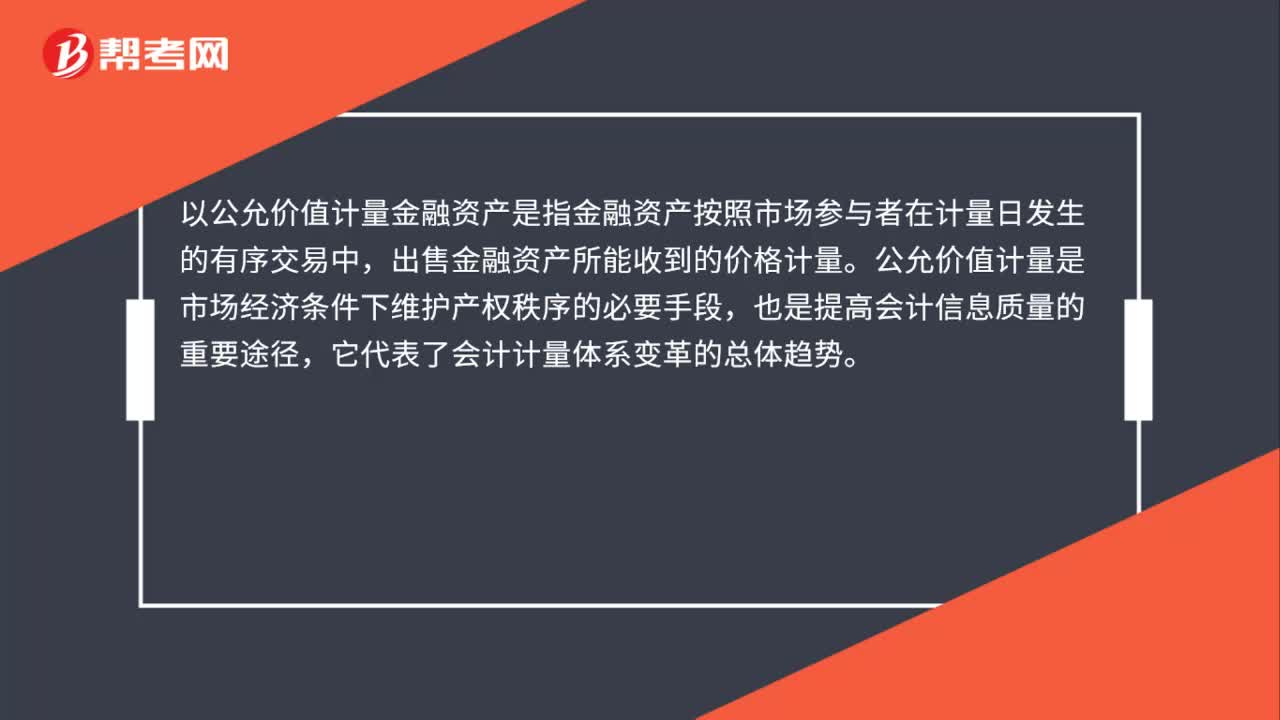

以公允價值計量金融資產(chǎn)是什么?:以公允價值計量金融資產(chǎn)是什么?以公允價值計量金融資產(chǎn)是指金融資產(chǎn)按照市場參與者在計量日發(fā)生的有序交易中,出售金融資產(chǎn)所能收到的價格計量。公允價值計量是市場經(jīng)濟條件下維護產(chǎn)權秩序的必要手段,也是提高會計信息質(zhì)量的重要途徑,它代表了會計計量體系變革的總體趨勢。

00:28

00:28

金融資產(chǎn)減值損失計量是什么?:金融資產(chǎn)減值損失計量是什么?金融資產(chǎn)減值損失計量指的是在資產(chǎn)負債表日對以公允價值計量且其變動計入當期損益的金融資產(chǎn)以外的金融資產(chǎn)的賬面價值進行檢查,有客觀證據(jù)表明該金融資產(chǎn)發(fā)生減值的,應當計提減值準備,計入當期損益。

00:27

00:27

交易性金融資產(chǎn)公允價值變動是什么?:交易性金融資產(chǎn)公允價值變動是什么?交易性金融資產(chǎn)公允價值變動指的是由于市場因素如需求變化,交易性金融資產(chǎn)自身價值的變化產(chǎn)生買賣雙方對價格的重新評估的過程;前后兩者之間的公允價值變動產(chǎn)生公允價值變動損益。

00:36

00:36

公允價值變動收益是什么?:公允價值變動收益是什么?公允價值變動收益是指以公允價值計量且其變動計入當期損益的交易性金融資產(chǎn)的一個科目。在資產(chǎn)負債表日,交易性金融資產(chǎn)的公允價值高于其賬面價值的差額,應借記交易性金融資產(chǎn)-公允價值變動,貸記“公允價值變動損益”公允價值低于其賬面價值的差額,則做相反的分錄。

01:06

01:06

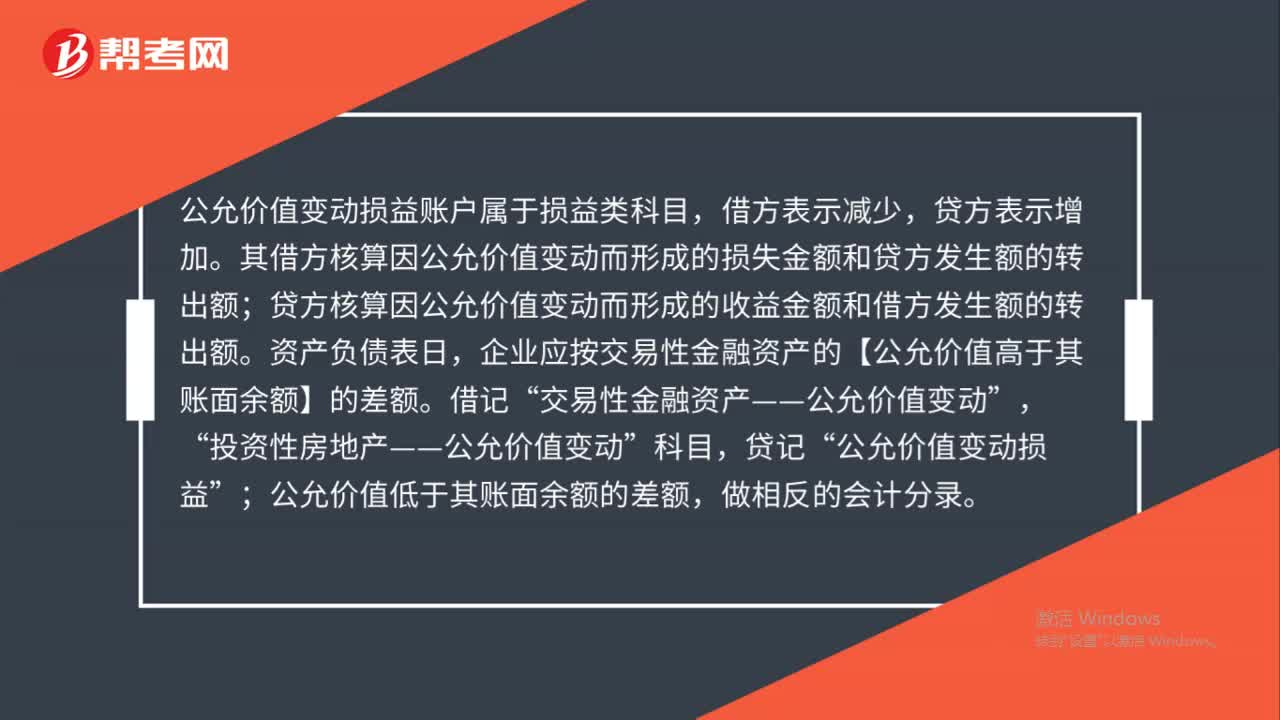

公允價值變動屬于損益類科目嗎?:公允價值變動屬于損益類科目嗎?公允價值變動損益賬戶屬于損益類科目,借方表示減少,貸方表示增加。其借方核算因公允價值變動而形成的損失金額和貸方發(fā)生額的轉(zhuǎn)出額;貸方核算因公允價值變動而形成的收益金額和借方發(fā)生額的轉(zhuǎn)出額。資產(chǎn)負債表日,企業(yè)應按交易性金融資產(chǎn)的【公允價值高于其賬面余額】的差額。借記“交易性金融資產(chǎn)——公允價值變動”投資性房地產(chǎn)——公允價值變動,科目“公允價值變動損益。

00:25

00:25

換入資產(chǎn)按公允價值計量是什么?:換入資產(chǎn)按公允價值計量指的是換入資產(chǎn)成本按照換入資產(chǎn)公允價值與支付的應計入換入資產(chǎn)成本的相關稅費之和計量。

00:45

00:45

交易性金融資產(chǎn)公允價值變動損益是什么?:交易性金融資產(chǎn)公允價值變動損益是什么?交易性金融資產(chǎn)公允價值變動損益是指一項資產(chǎn)在取得之后的計量,即后續(xù)采用公允價值計量模式時,期末資產(chǎn)賬面價值與其公允價值之間的差額。是新會計準則下一個全新項目,其對上市公司的凈利潤與應交所得稅的影響需要根據(jù)持有期間與處置期間分別確定。

00:22

00:22

公允價值變動損益的概念是什么?:公允價值變動損益的概念是什么?公允價值變動損益是指一項資產(chǎn)在取得之后的計量,即后續(xù)采用公允價值計量模式時,期末資產(chǎn)賬面價值與其公允價值之間的差額。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日