初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:31

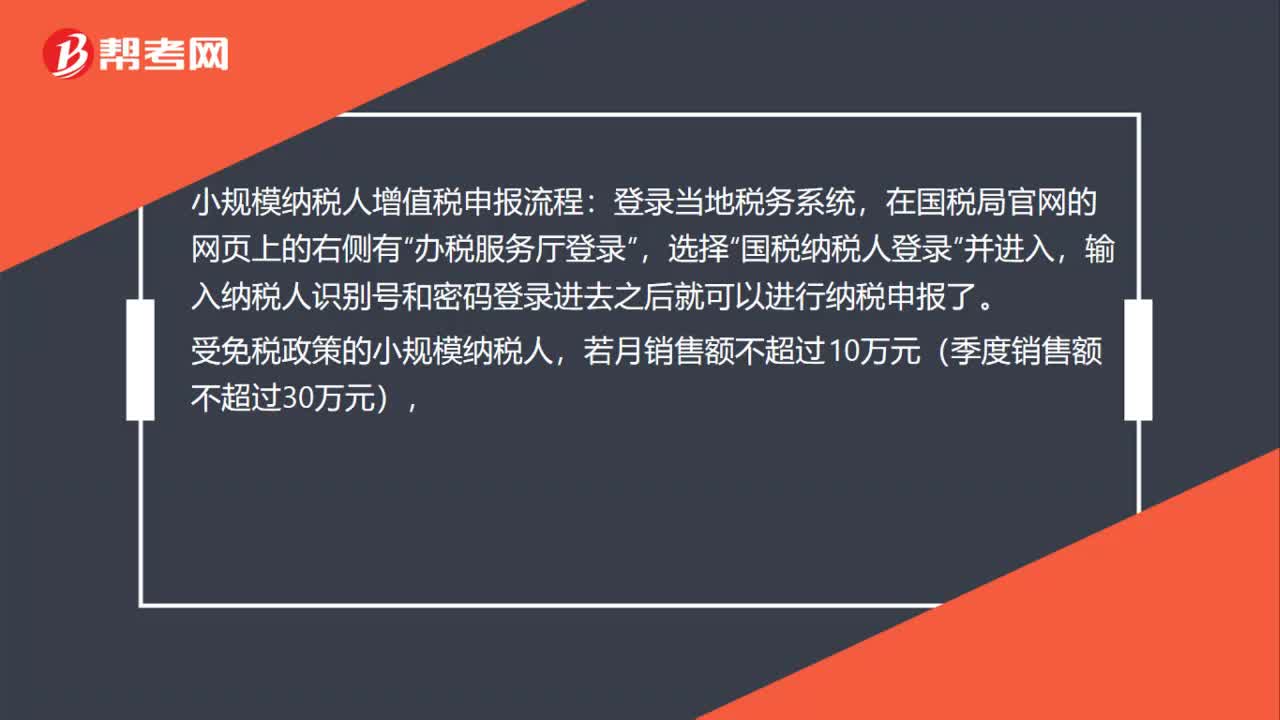

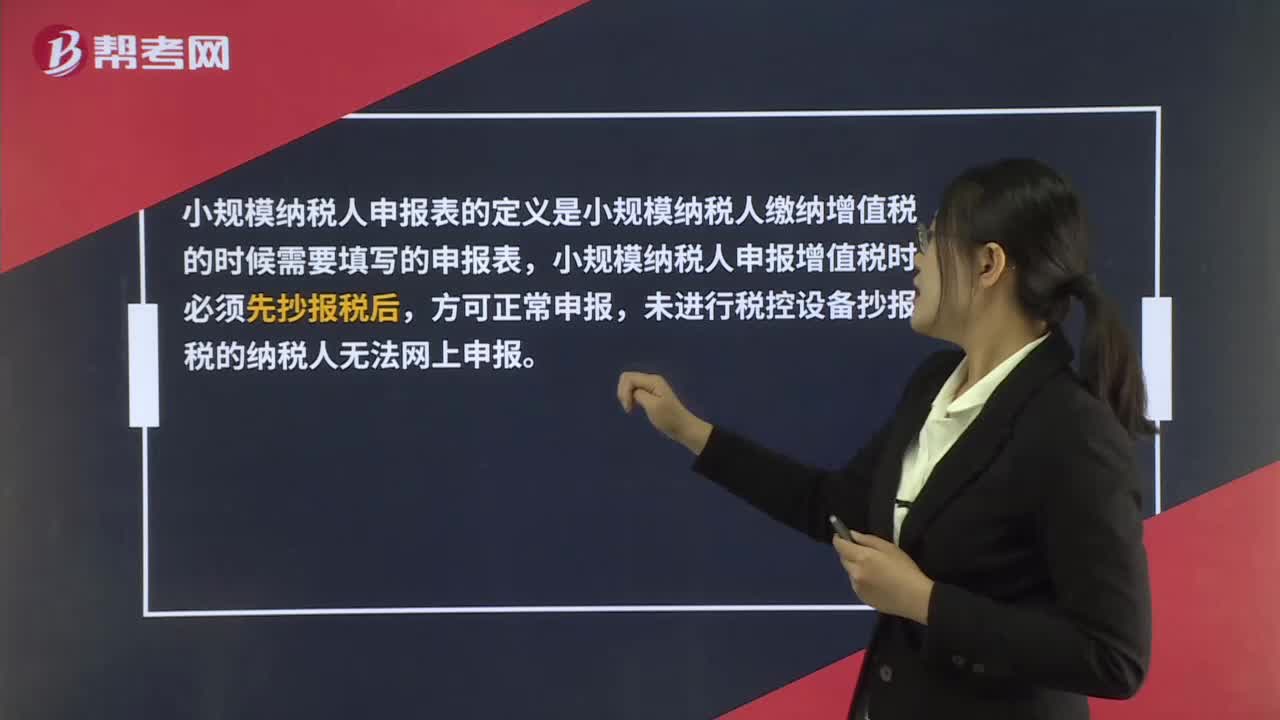

00:31小規(guī)模納稅人申報表是什么?:小規(guī)模納稅人申報表是什么?小規(guī)模納稅人申報表的定義是小規(guī)模納稅人繳納增值稅的時候需要填寫的申報表,小規(guī)模納稅人申報增值稅時必須先抄報稅后,方可正常申報,未進行稅控設(shè)備抄報稅的納稅人無法網(wǎng)上申報。

01:00

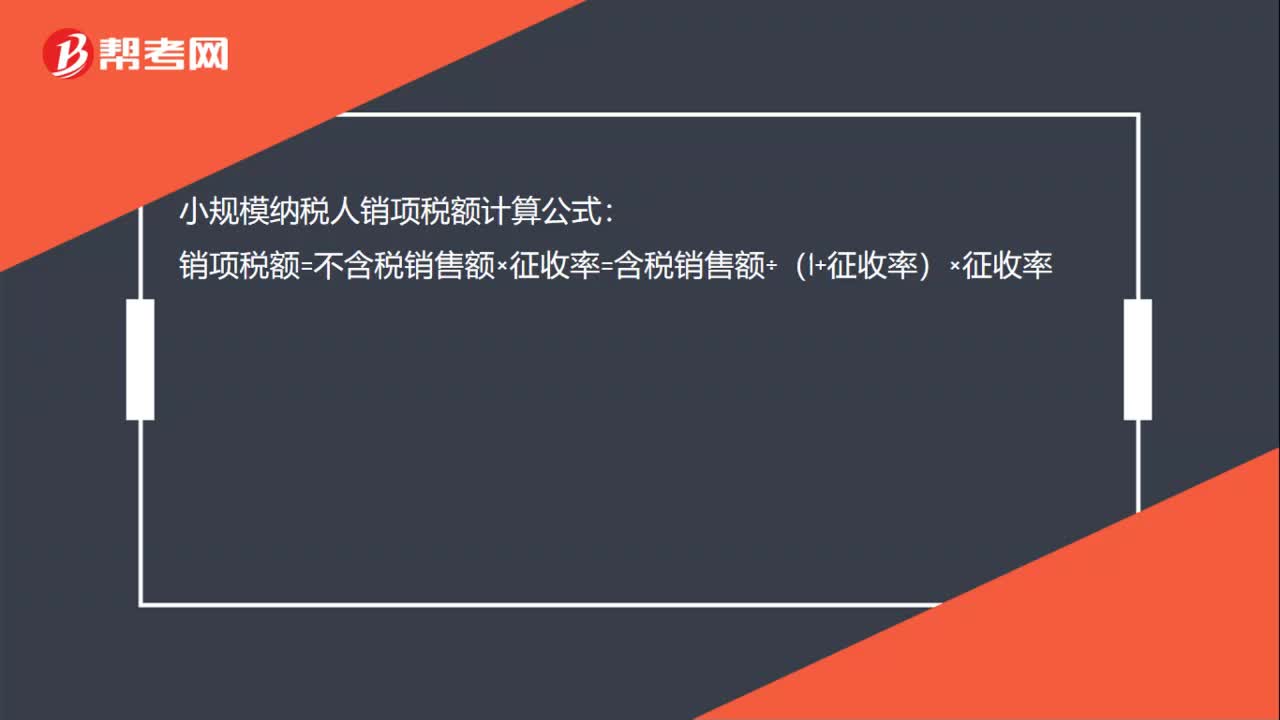

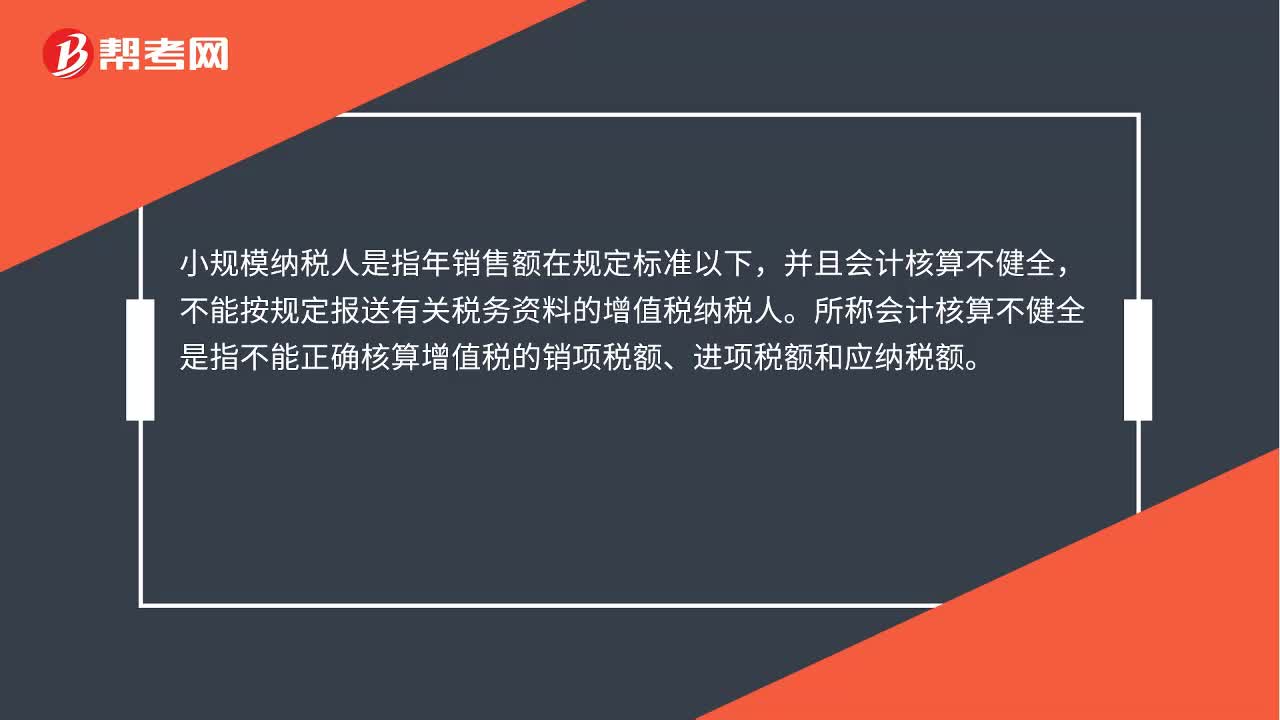

01:00增值稅小規(guī)模納稅人是什么?:增值稅小規(guī)模納稅人是什么?增值稅小規(guī)模納稅人是指年銷售額在規(guī)定標準以下,并且會計核算不健全,不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。所稱會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應(yīng)納稅額。小規(guī)模納稅人應(yīng)按照不含稅銷售額和征收率計算應(yīng)納稅額,且不得抵扣進項稅額。應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷1+征收率×征收率

00:38

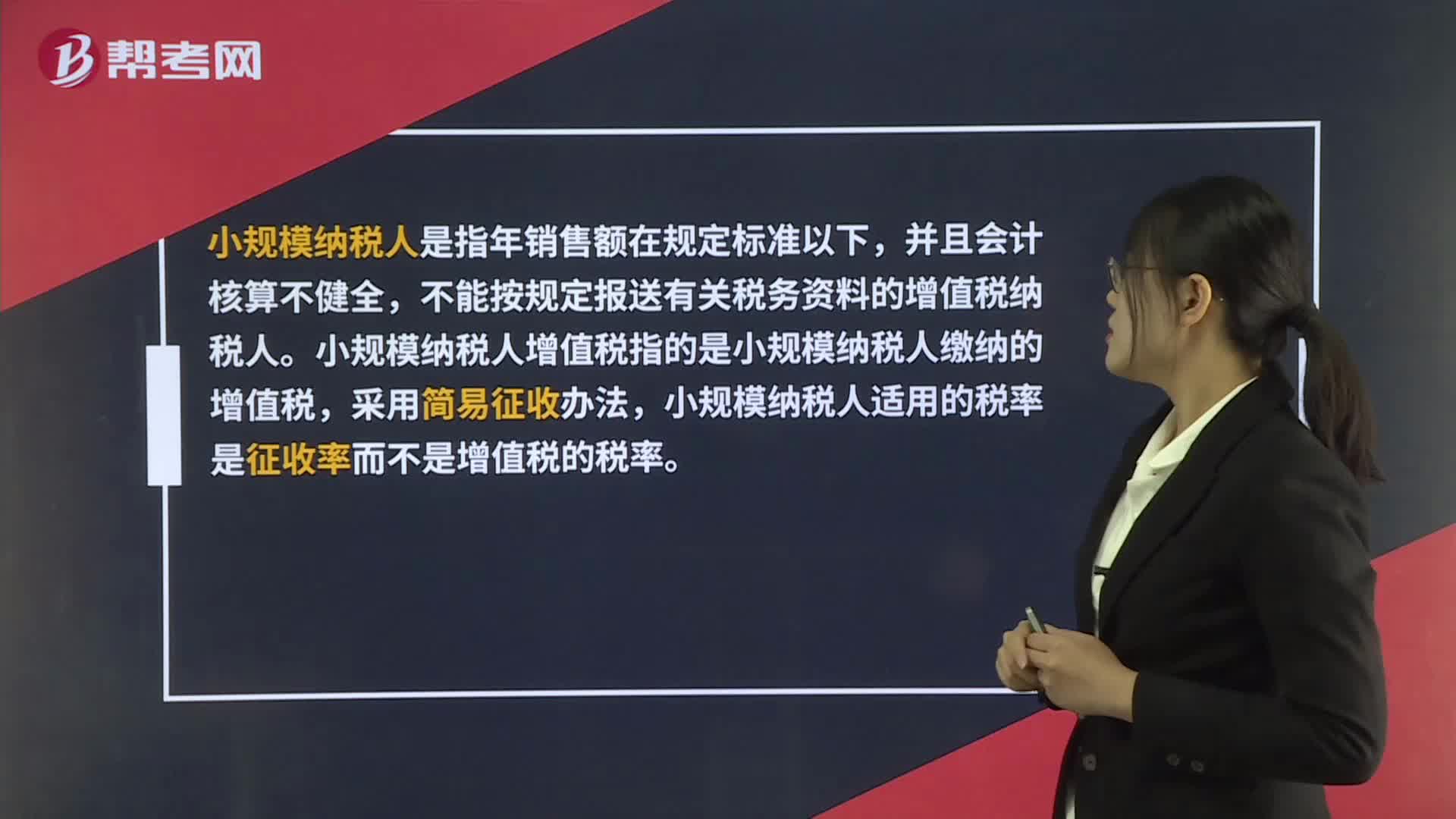

00:38小規(guī)模納稅人增值稅是什么?:小規(guī)模納稅人增值稅是什么?小規(guī)模納稅人是指年銷售額在規(guī)定標準以下,并且會計核算不健全,不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。小規(guī)模納稅人增值稅指的是小規(guī)模納稅人繳納的增值稅,采用簡易征收辦法,小規(guī)模納稅人適用的稅率是征收率而不是增值稅的稅率。

00:35

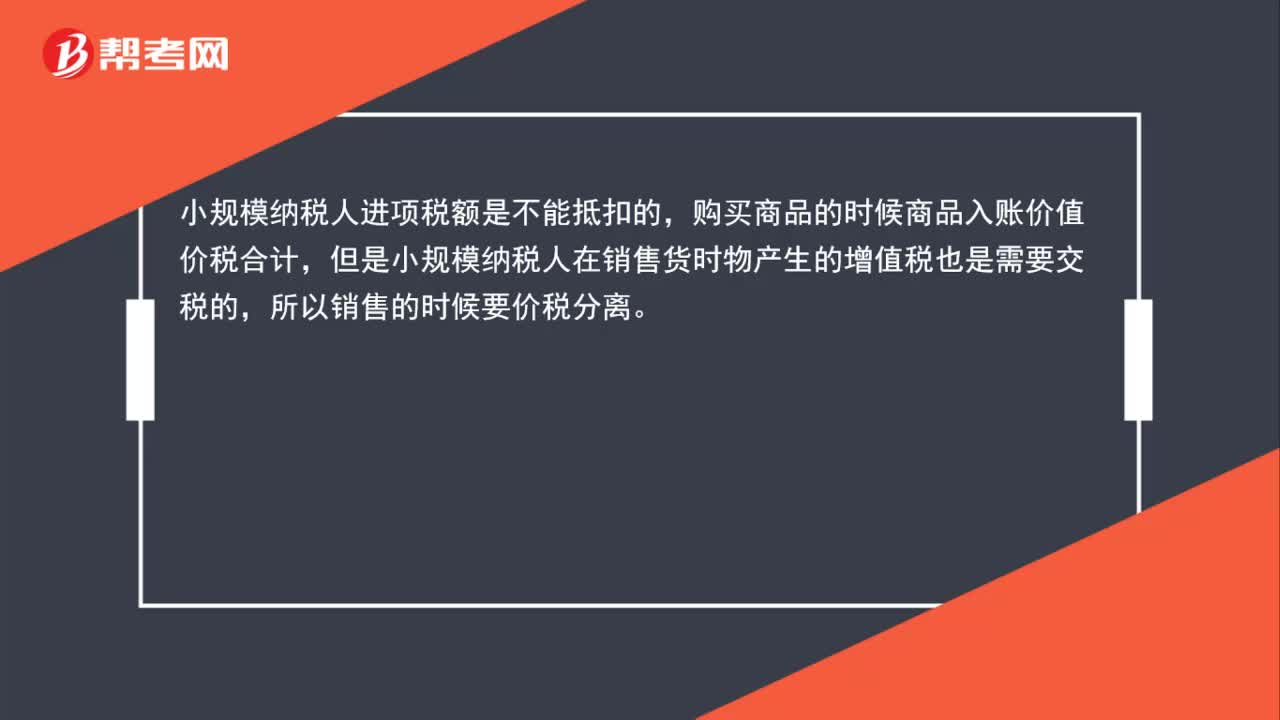

00:35小規(guī)模納稅人為什么要價稅分離?:小規(guī)模納稅人為什么要價稅分離?小規(guī)模納稅人進項稅額是不能抵扣的,購買商品的時候商品入賬價值價稅合計,但是小規(guī)模納稅人在銷售貨時物產(chǎn)生的增值稅也是需要交稅的,所以銷售的時候要價稅分離。

02:37

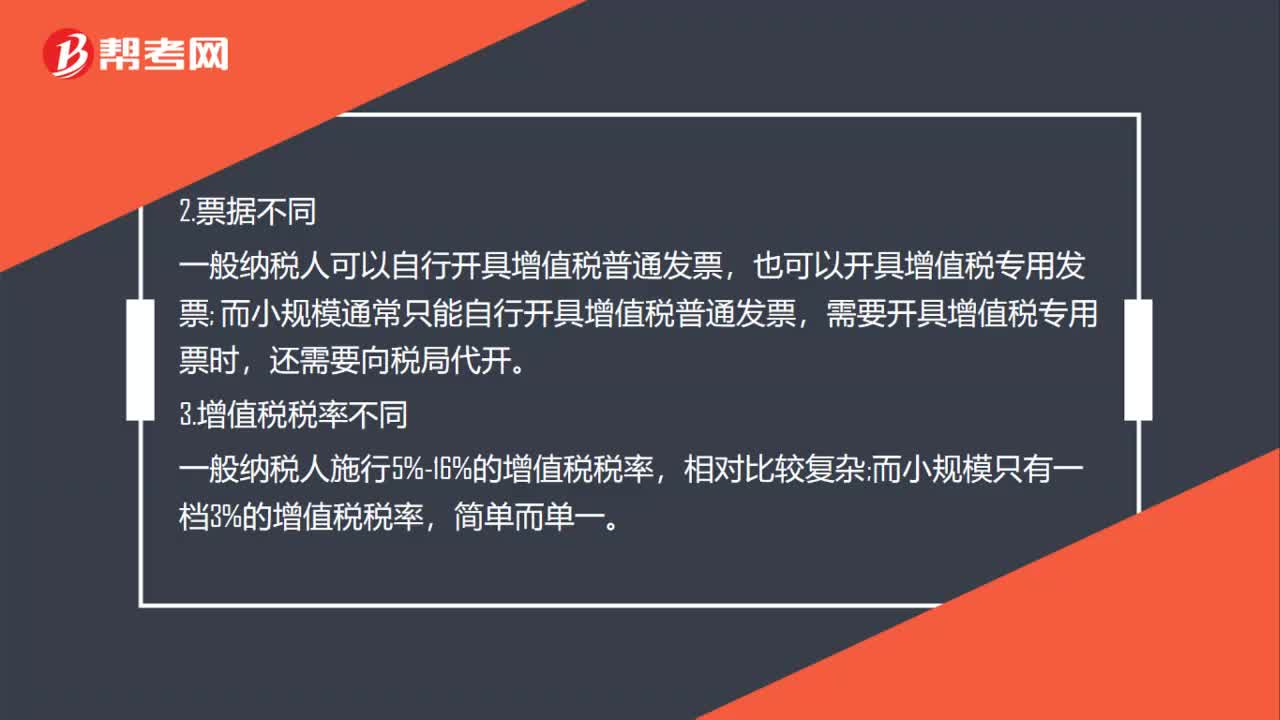

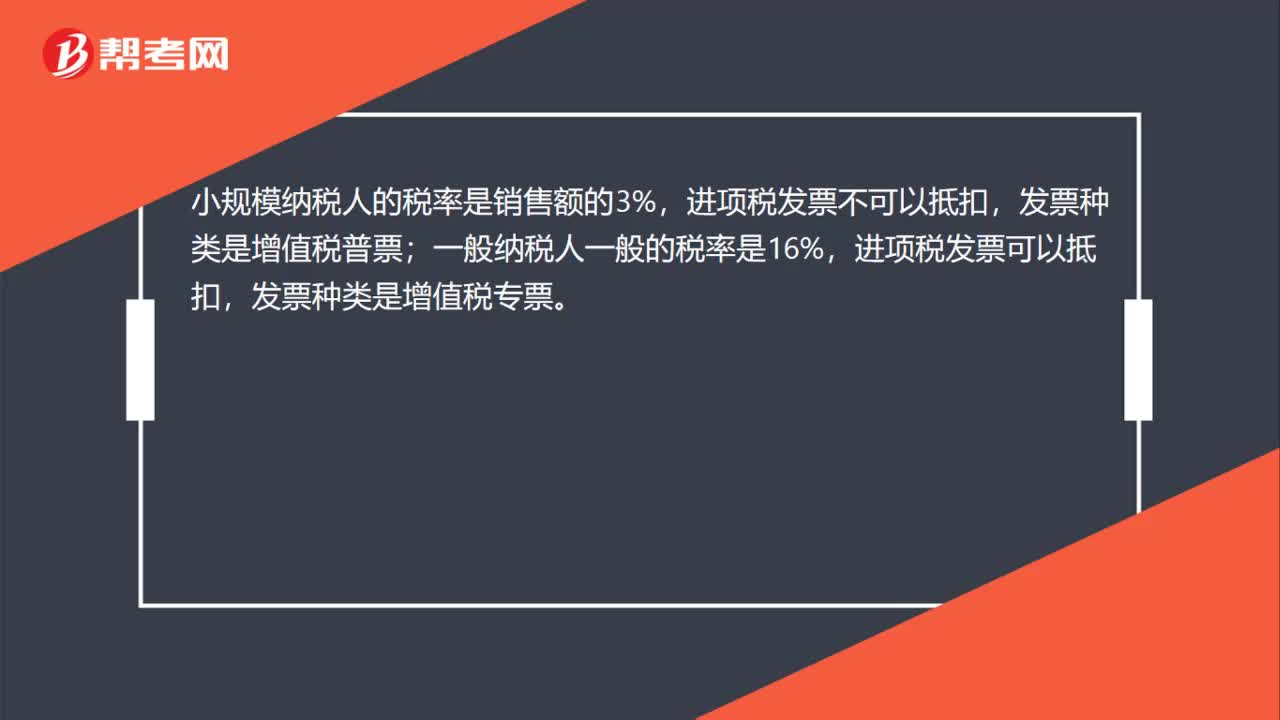

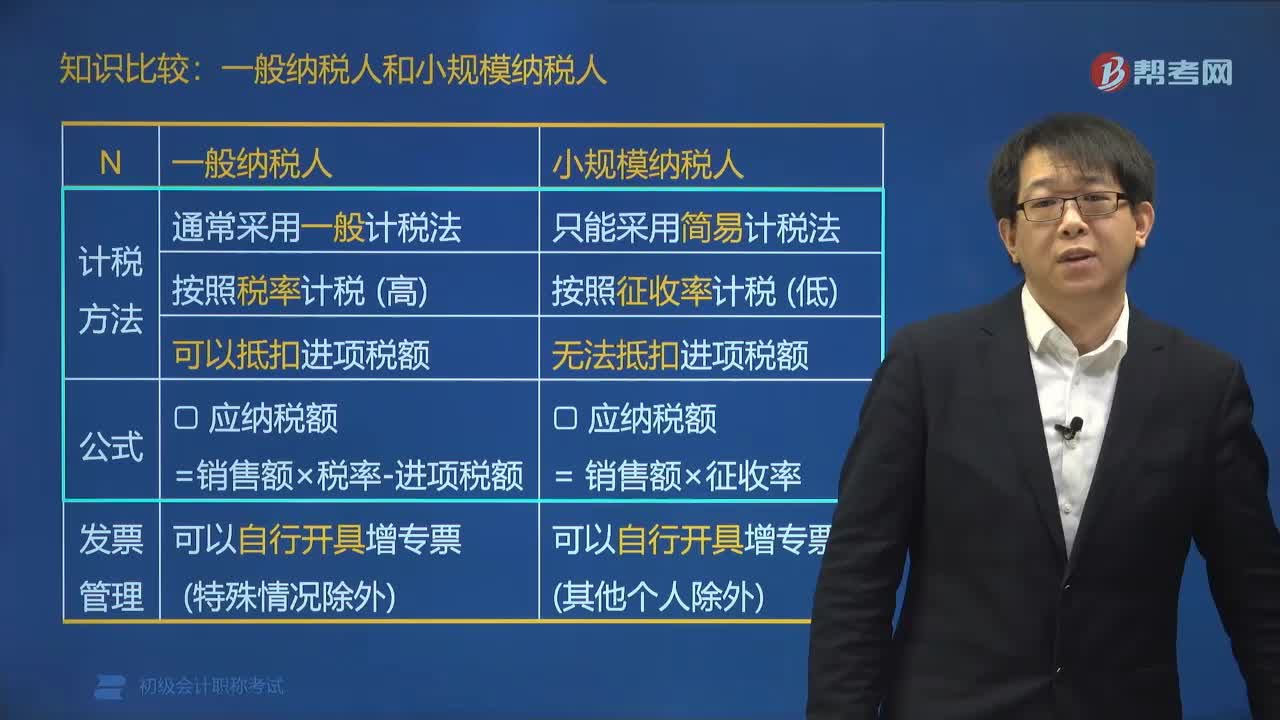

02:37一般納稅人和小規(guī)模納稅人有什么區(qū)別?:一般納稅人和小規(guī)模納稅人的稅法地位、計稅方法都是不同的。一般納稅人可以使用增值稅專用發(fā)票,并可以用購進扣稅法抵扣發(fā)票上注明的已納增值稅額。而小規(guī)模納稅人則不得使用增值稅專用發(fā)票,也不能進行稅款抵扣。按照稅率計稅 (高)可以抵扣進項稅額,小規(guī)模納稅人只能采用簡易計稅法。按照征收率計稅 (低)無法抵扣進項稅額:一般納稅人可以自行開具增值稅專用發(fā)票和增值稅普通發(fā)票,也可以開具4檔稅率的增值稅發(fā)票。

00:46

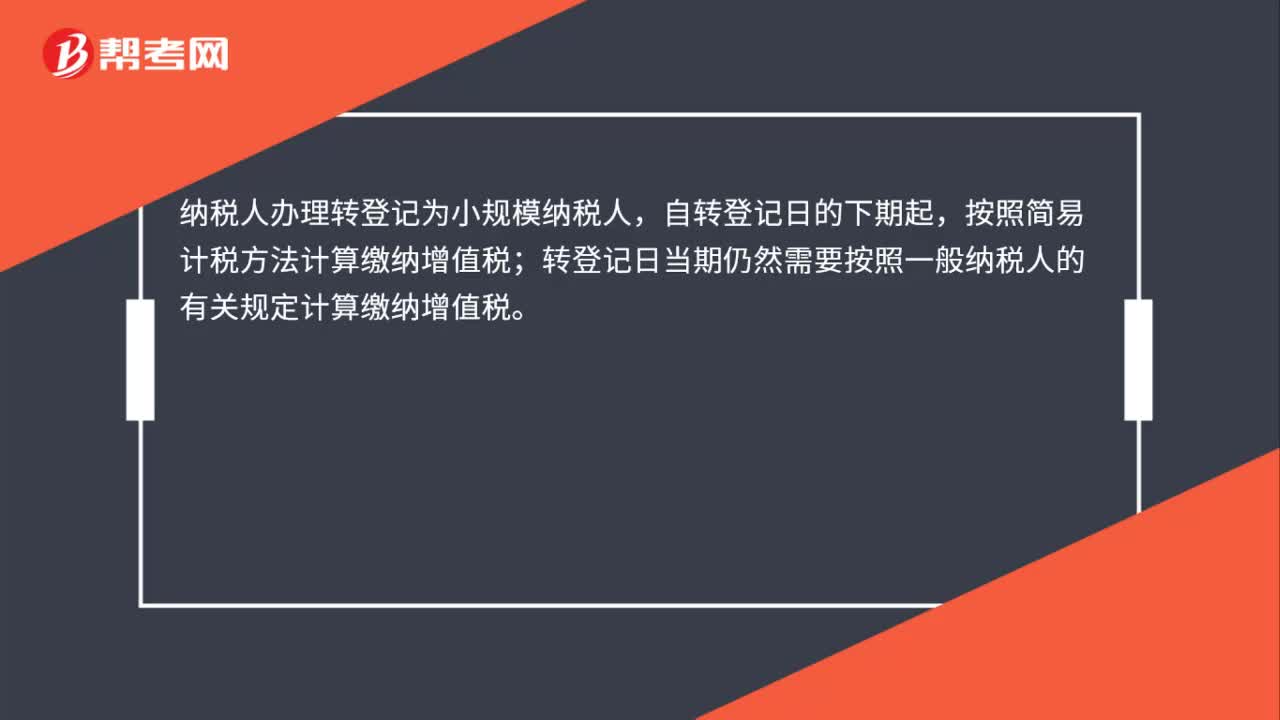

00:46一般納稅人是否可以轉(zhuǎn)為小規(guī)模納稅人?:一般納稅人是否可以轉(zhuǎn)為小規(guī)模納稅人?納稅人一經(jīng)認定為一般納稅人后“新辦企業(yè)可以直接認定一般納稅人。已辦的小規(guī)模納稅人經(jīng)認定為一般納稅人后,不得轉(zhuǎn)回為小規(guī)模納稅人;企業(yè)申請一般納稅人時要慎重。再想轉(zhuǎn)回小規(guī)模納稅人,下列關(guān)于小規(guī)模納稅人征稅規(guī)定的表述中。B. 應(yīng)稅服務(wù)年銷售額為600萬元的其他個人為增值稅小規(guī)模納稅人。C. 符合一般納稅人條件的非企業(yè)性單位可以選擇按照小規(guī)模納稅人納稅。

01:28

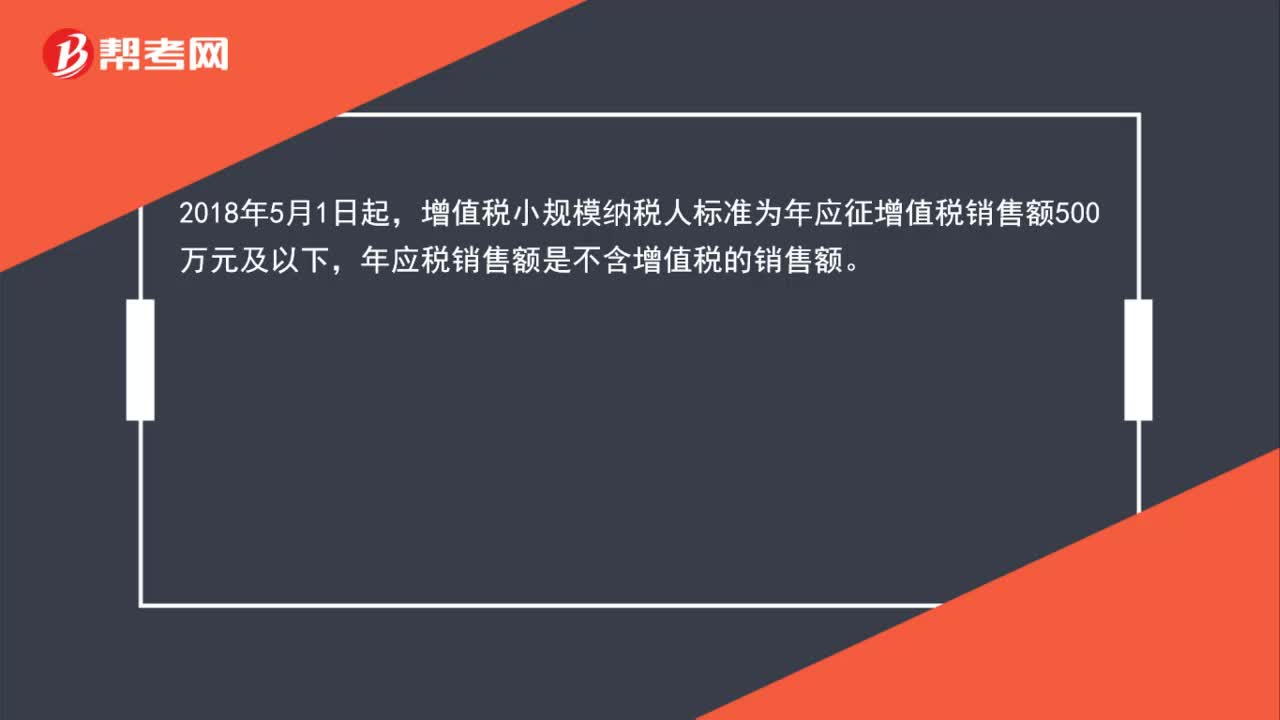

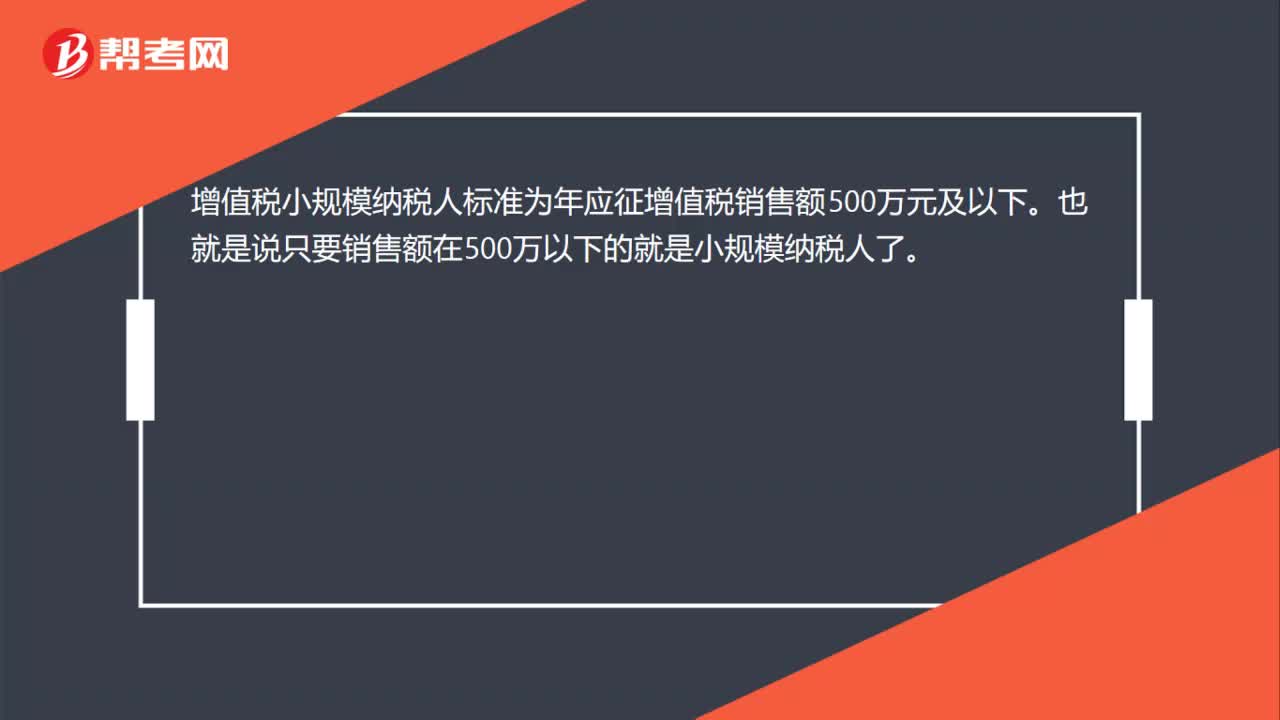

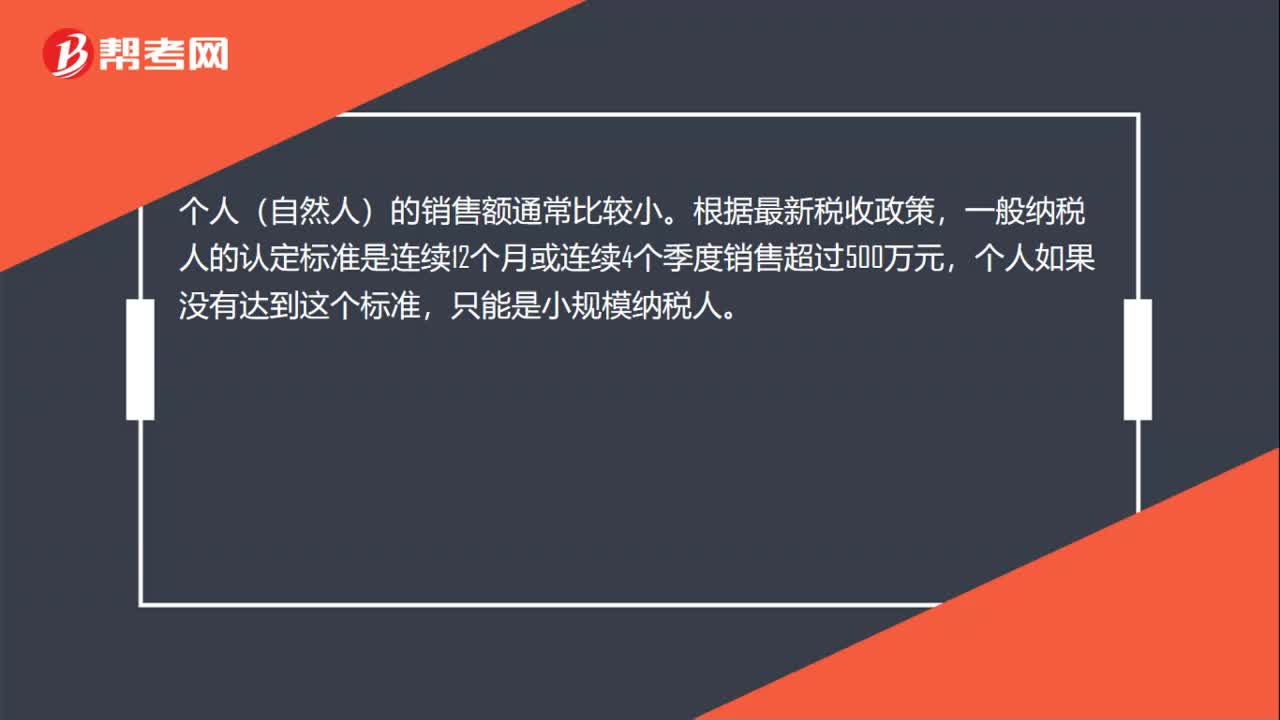

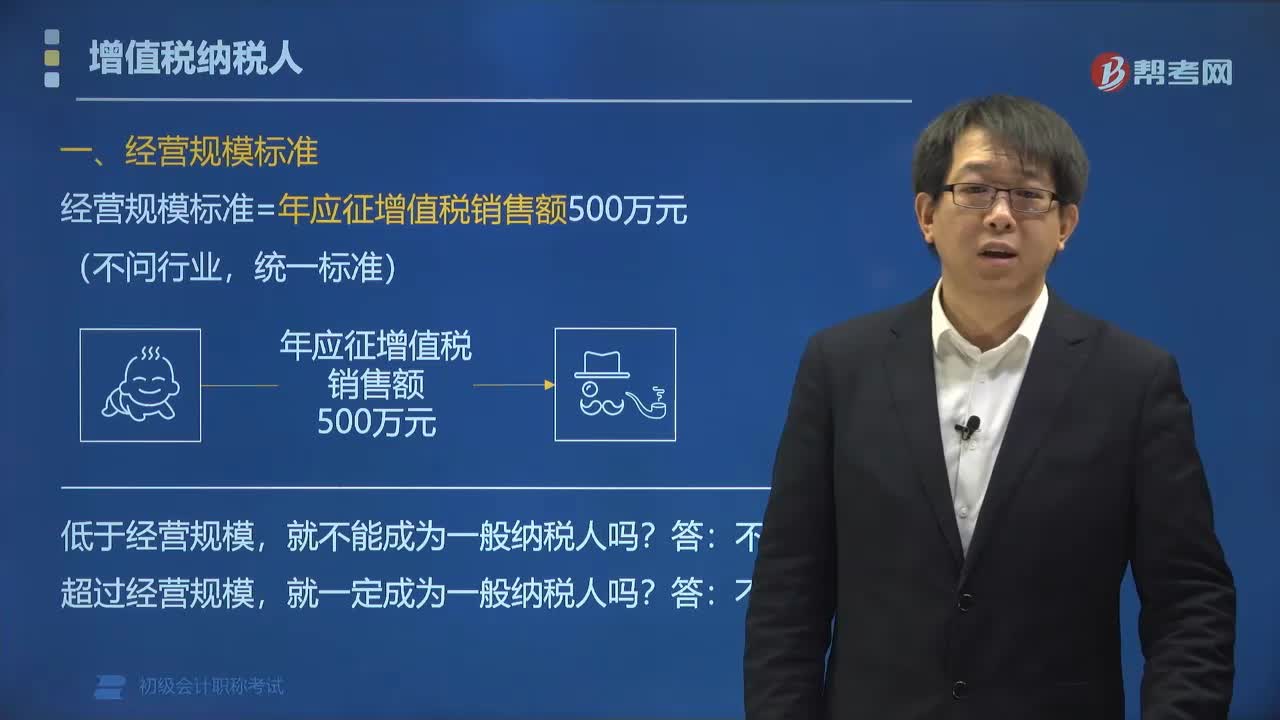

01:28增值稅小規(guī)模納稅人的經(jīng)營規(guī)模標準是什么?:增值稅小規(guī)模納稅人的經(jīng)營規(guī)模標準是什么?根據(jù)《關(guān)于統(tǒng)一增值稅小規(guī)模納稅人標準的通知》(財稅(2018)33號)規(guī)定,統(tǒng)一增值稅小規(guī)模納稅人標準,即增值稅小規(guī)模納稅人標準為年應(yīng)征增值稅銷售額500萬元及以下。經(jīng)營規(guī)模標準=年應(yīng)征增值稅銷售額500萬元,是指納稅人在連續(xù)不超過12個月或四個季度的經(jīng)營期內(nèi)累計應(yīng)征增值稅銷售額,【例題?多選題】下列關(guān)于一般納稅人和小規(guī)模納稅人認定標準中。

00:56

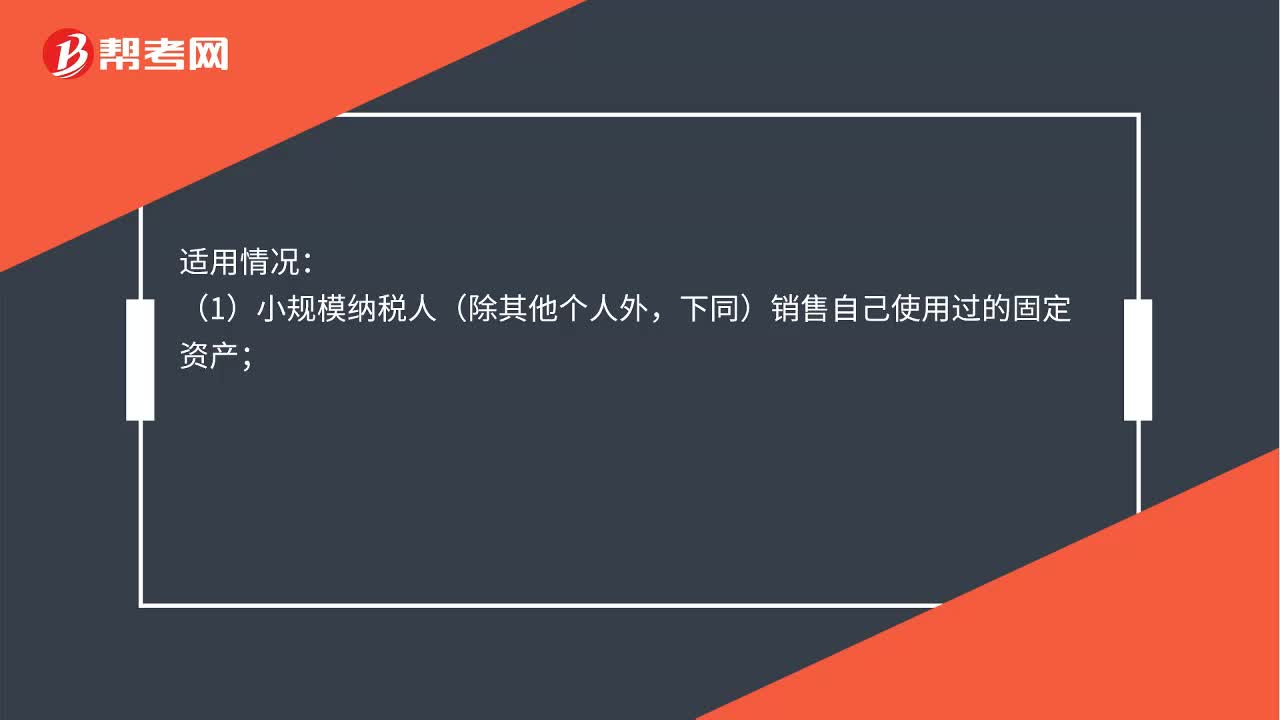

00:56小規(guī)模納稅人稅率是多少?:小規(guī)模納稅人稅率是多少?1. 小規(guī)模納稅人的法定征收率——按照3%的征收率計稅:2. 減按2%的征收率征收:計稅公式,銷售額=含稅銷售額(1+3%);應(yīng)納稅額=銷售額×2%。(1)小規(guī)模納稅人(除其他個人外,下同)銷售自己使用過的固定資產(chǎn)。(2)小規(guī)模納稅人銷售舊貨所稱舊貨是指進入二次流通的具有部分使用價值的貨物(含舊汽車、舊摩托車和舊游艇)但不包括自己使用過的物品

00:26

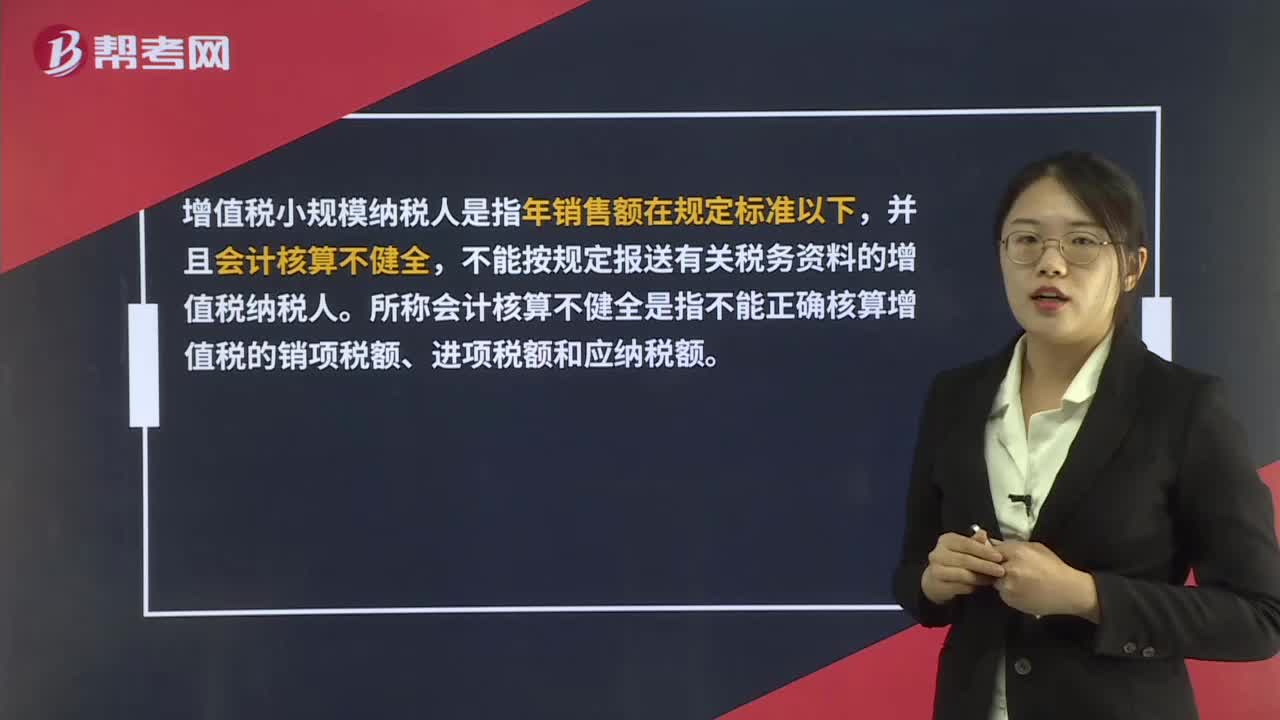

00:26小規(guī)模納稅人是什么?:小規(guī)模納稅人是什么?小規(guī)模納稅人是指年銷售額在規(guī)定標準以下,并且會計核算不健全,不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。所稱會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應(yīng)納稅額。

03:13

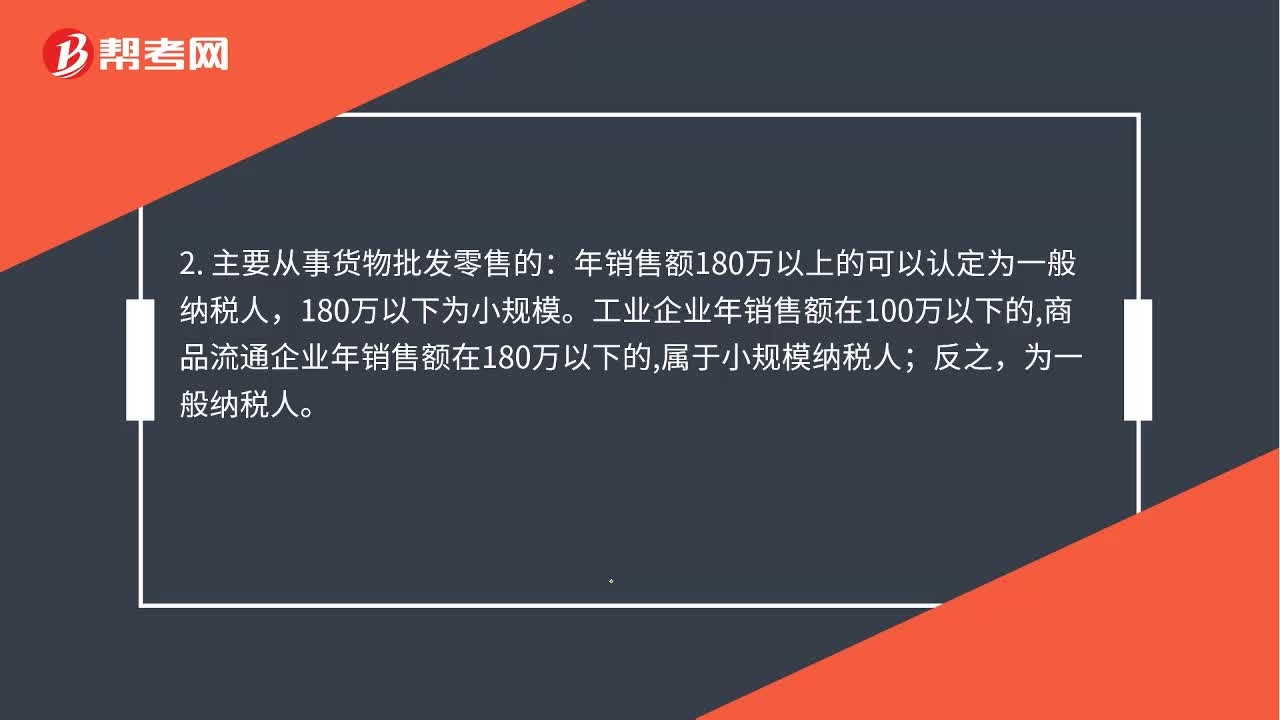

03:13小規(guī)模納稅人和一般納稅人的區(qū)別是什么?:小規(guī)模納稅人與一般納稅人的區(qū)別:年銷售額180萬以上的可以認定為一般納稅人。屬于小規(guī)模納稅人,為一般納稅人,如果對方開具增值稅發(fā)票:1. 一般納稅人處理為:應(yīng)交稅金-應(yīng)交增值稅進項稅額。小規(guī)模納稅人不能抵扣進項稅;應(yīng)交稅金--應(yīng)交增值稅(銷項稅額),銷售貨物或提供應(yīng)稅勞務(wù)可以開具增值稅專用發(fā)票購進貨物或應(yīng)稅勞務(wù)可以作為當期進項稅抵扣購進貨物或應(yīng)稅勞務(wù)即使取得了增值稅專用發(fā)票也不能抵扣

01:20

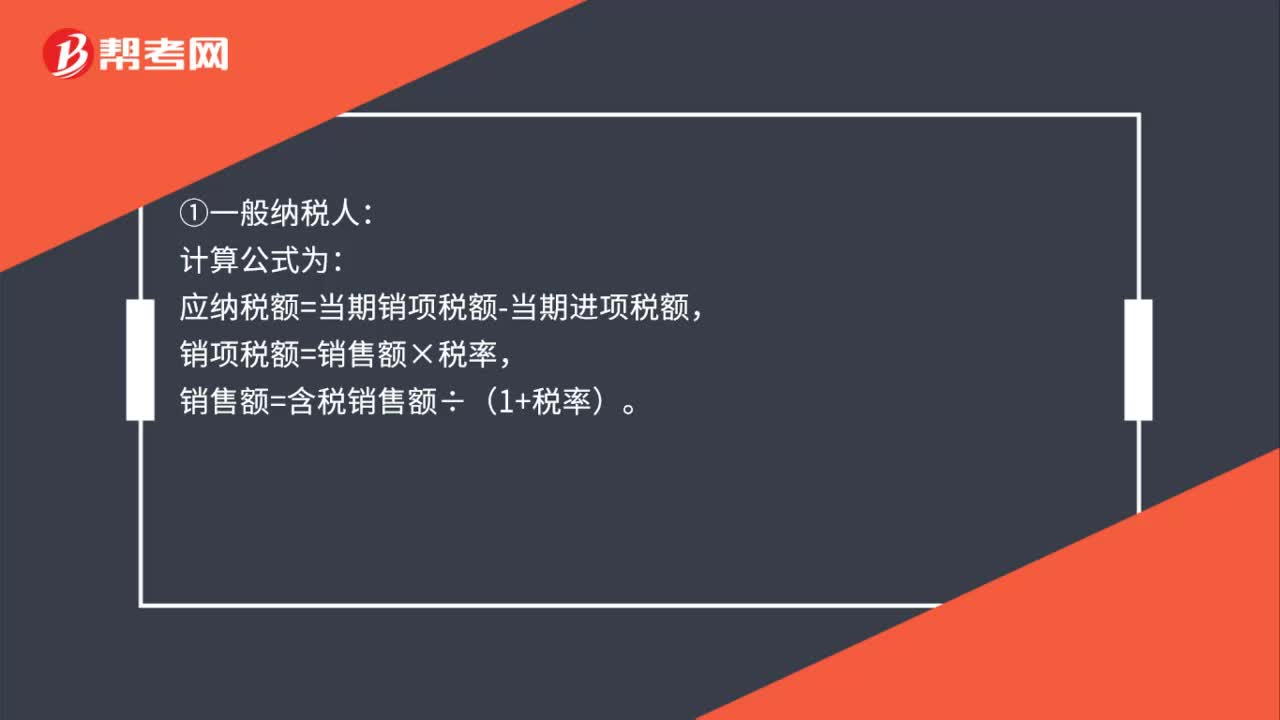

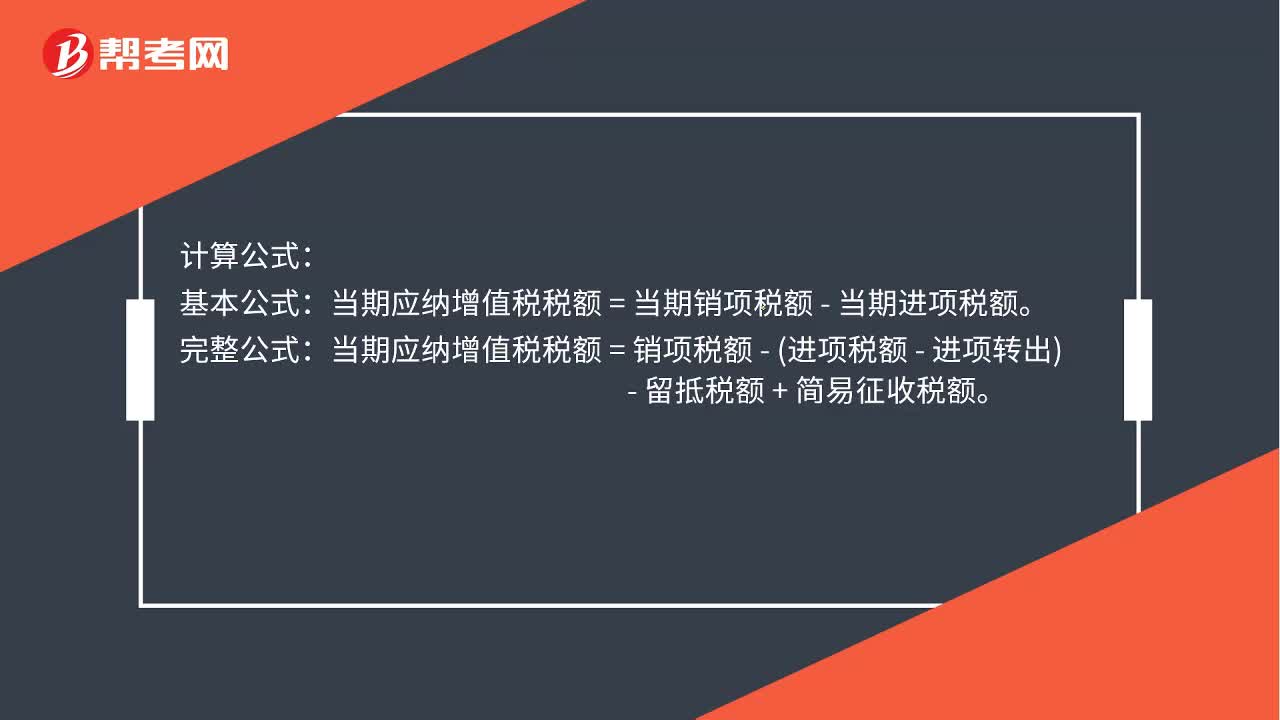

01:20什么是一般納稅人?:什么是一般納稅人?一般納稅人是指年應(yīng)征增值稅銷售額超過財政部規(guī)定的小規(guī)模納稅人標準的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過財政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標準的,應(yīng)當向主管稅務(wù)機關(guān)申請一般納稅人資格認定。當期應(yīng)納增值稅稅額=當期銷項稅額-當期進項稅額。當期應(yīng)納增值稅稅額=銷項稅額-(進項稅額-進項轉(zhuǎn)出)-留抵稅額+簡易征收稅額。銷項稅額的計算:銷項稅額=銷售額(不含稅價)×稅率。

00:26

00:26弱電工程公司該選擇一般納稅人還是小規(guī)模納稅人?:弱電工程公司該選擇一般納稅人還是小規(guī)模納稅人?如果公司屬于項目承接方,能夠取得進項發(fā)票比較多,可以選擇一般納稅人。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日