初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

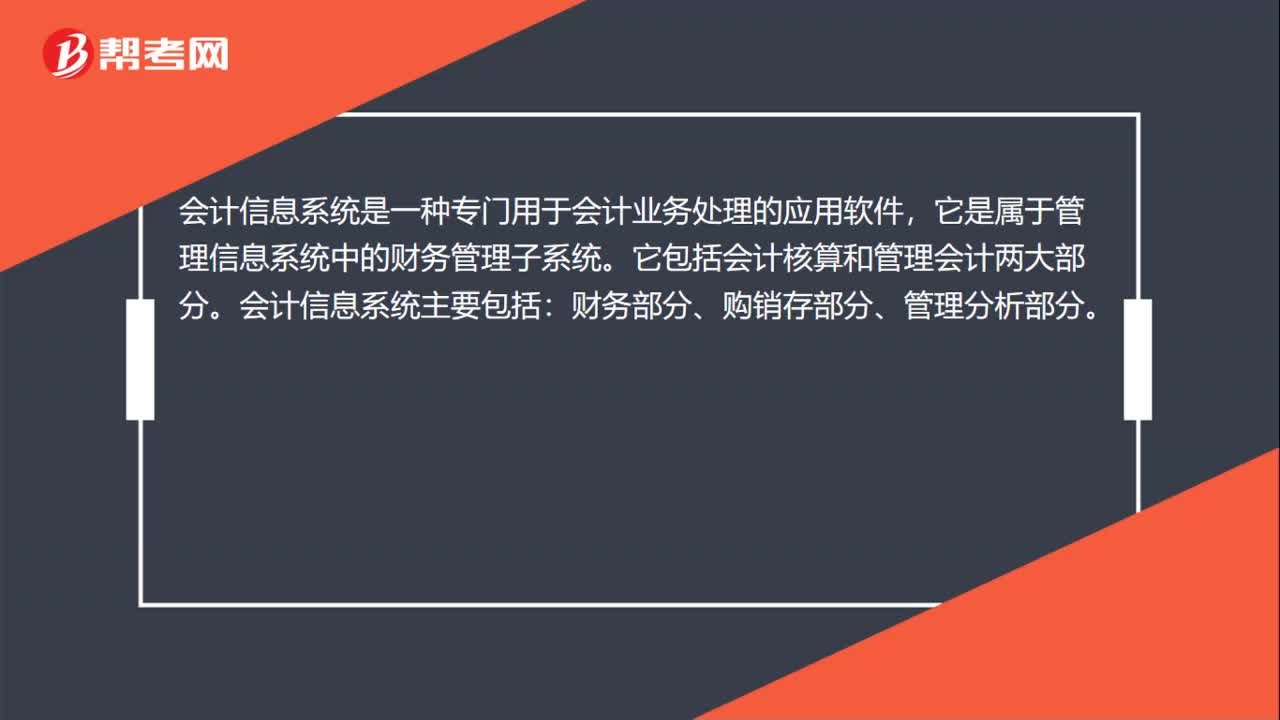

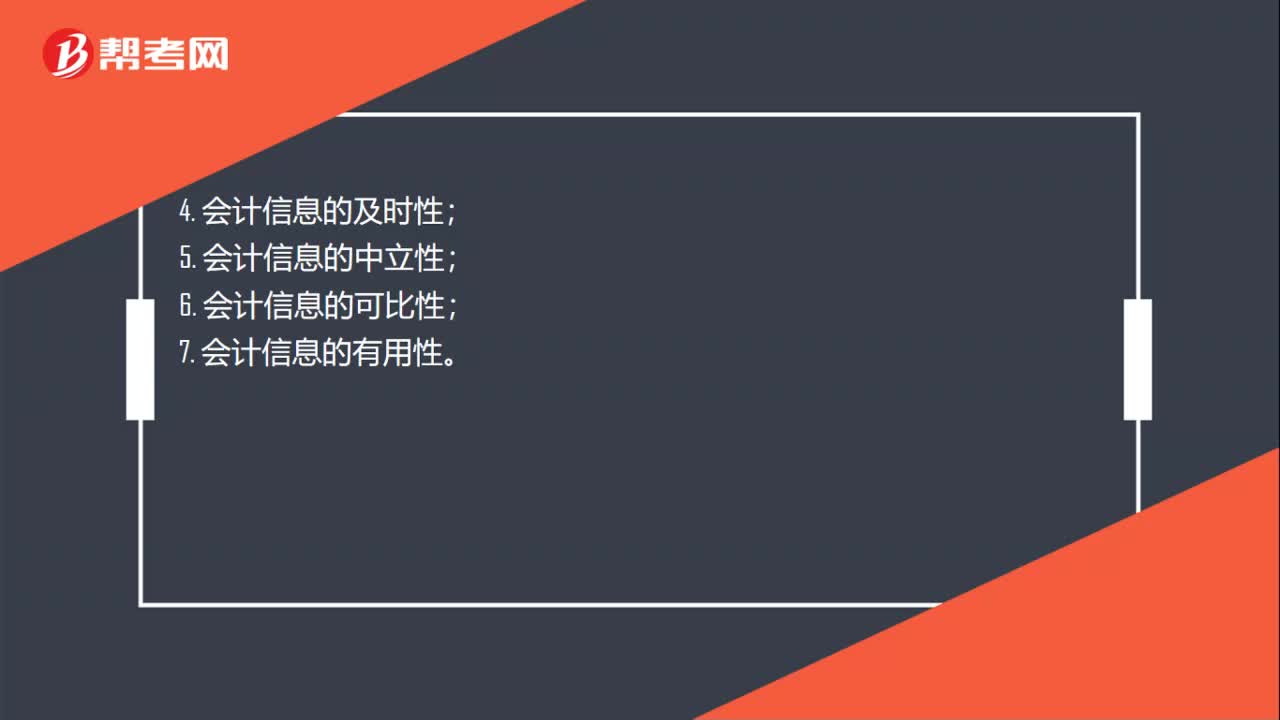

00:34財(cái)務(wù)會(huì)計(jì)信息應(yīng)具備哪些信息質(zhì)量特征?:財(cái)務(wù)會(huì)計(jì)信息應(yīng)具備信息質(zhì)量特征:1. 會(huì)計(jì)信息的相關(guān)性;2. 會(huì)計(jì)信息的可靠性;3. 會(huì)計(jì)信息的真實(shí)性;4. 會(huì)計(jì)信息的及時(shí)性;5. 會(huì)計(jì)信息的中立性;6. 會(huì)計(jì)信息的可比性;7. 會(huì)計(jì)信息的有用性。

01:21

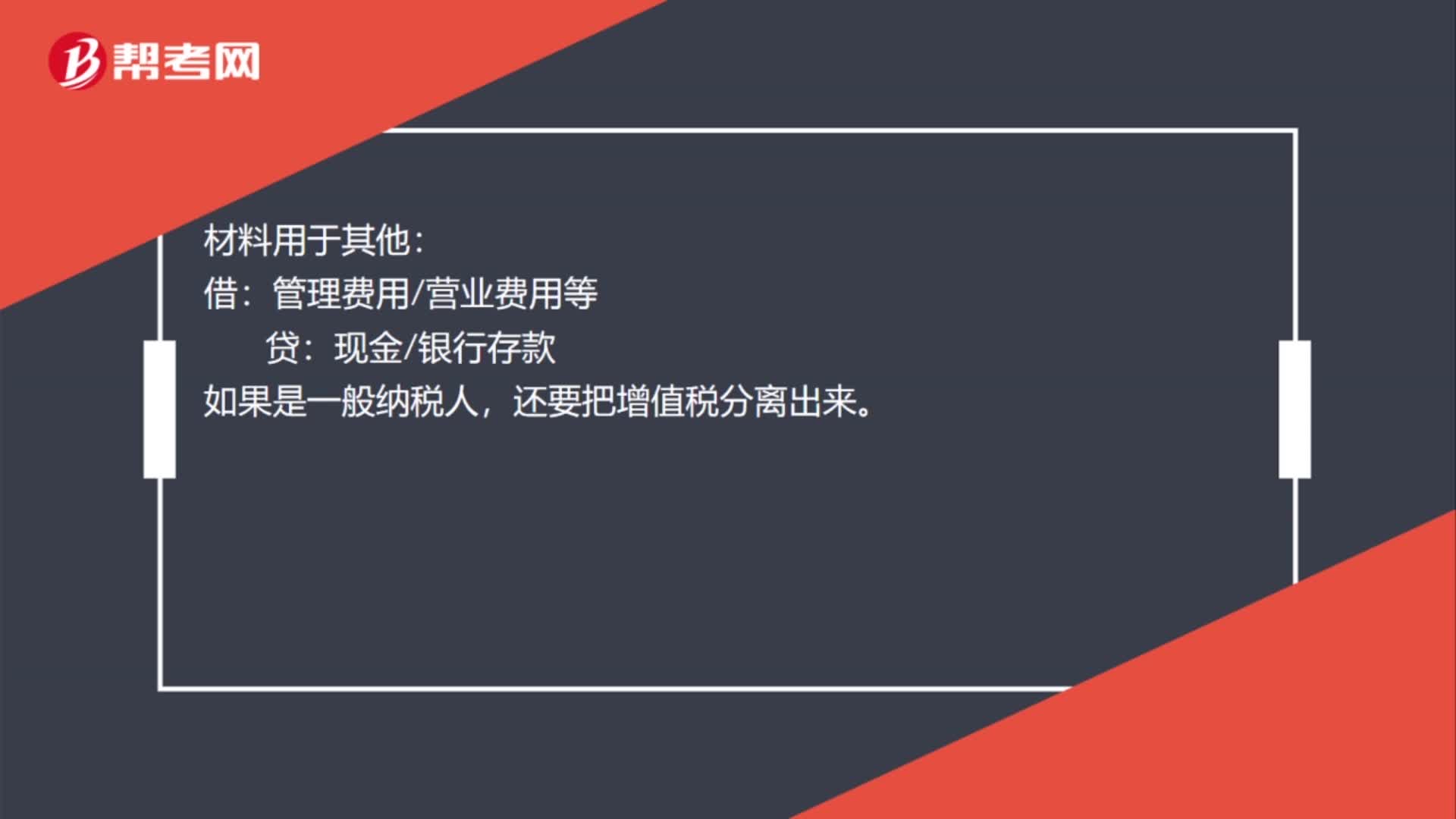

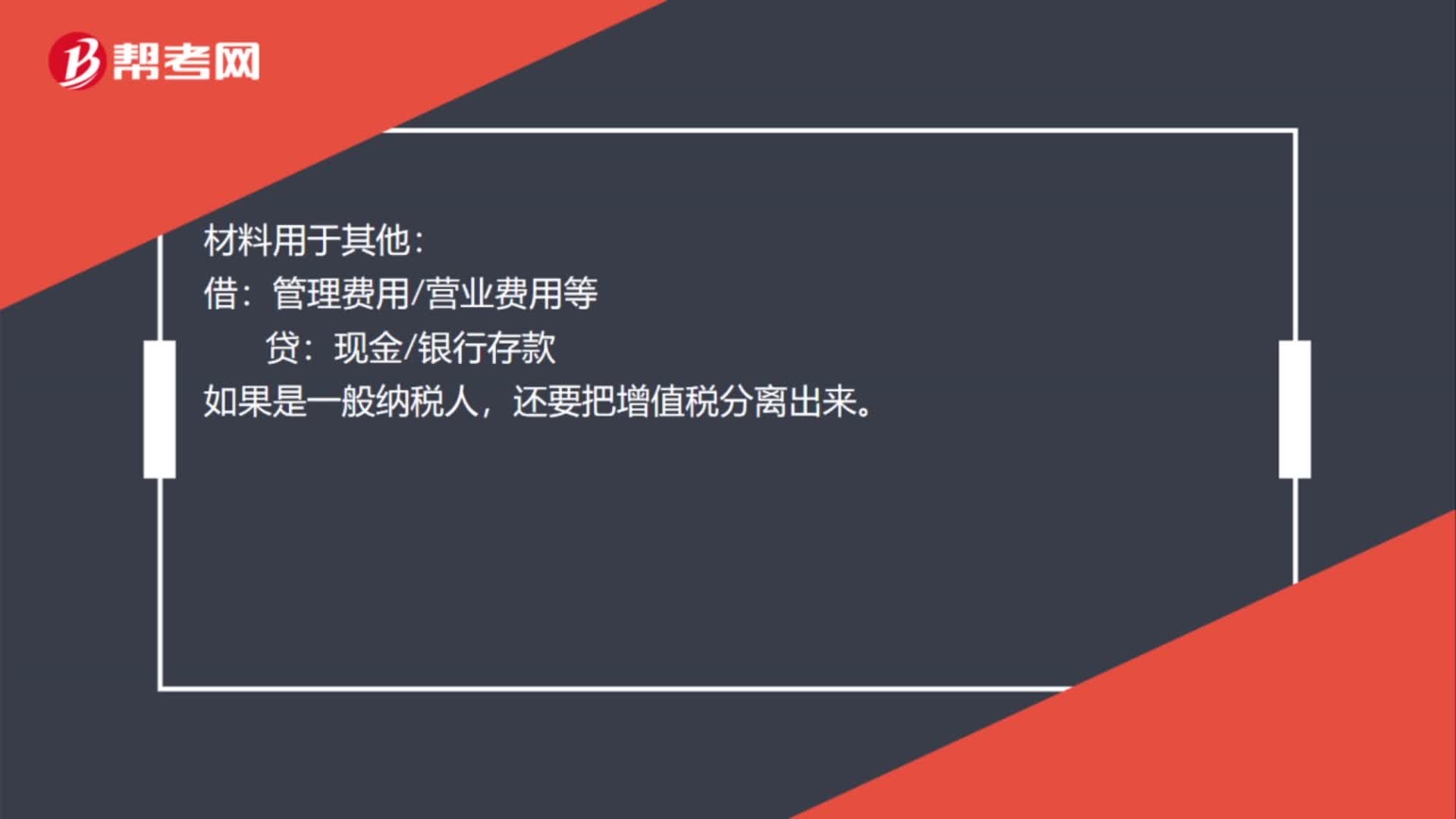

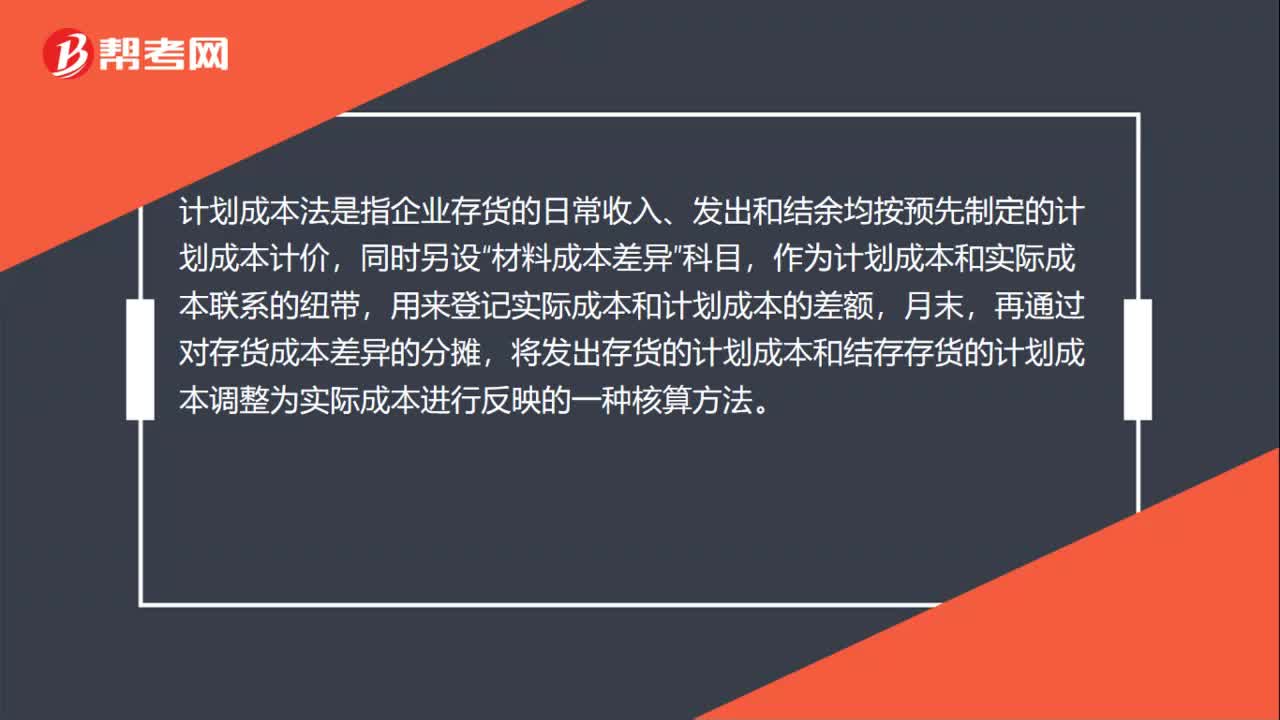

01:21材料會(huì)計(jì)怎么記賬?:會(huì)計(jì)部門材料賬記賬用實(shí)際成本法或計(jì)劃成本法記賬。實(shí)際成本法就是存貨應(yīng)以取得時(shí)的實(shí)際投入和實(shí)際應(yīng)支付的金額作為其入賬金額。采用個(gè)別計(jì)價(jià)、先進(jìn)先出、后進(jìn)先出、加權(quán)平均、移動(dòng)加權(quán)平均等成本流轉(zhuǎn)假設(shè)計(jì)算存貨的發(fā)出成本。計(jì)劃成本法是指企業(yè)存貨的日常收入、發(fā)出和結(jié)余均按預(yù)先制定的計(jì)劃成本計(jì)價(jià),作為計(jì)劃成本和實(shí)際成本聯(lián)系的紐帶,用來(lái)登記實(shí)際成本和計(jì)劃成本的差額,再通過(guò)對(duì)存貨成本差異的分?jǐn)偂?/p>

00:12

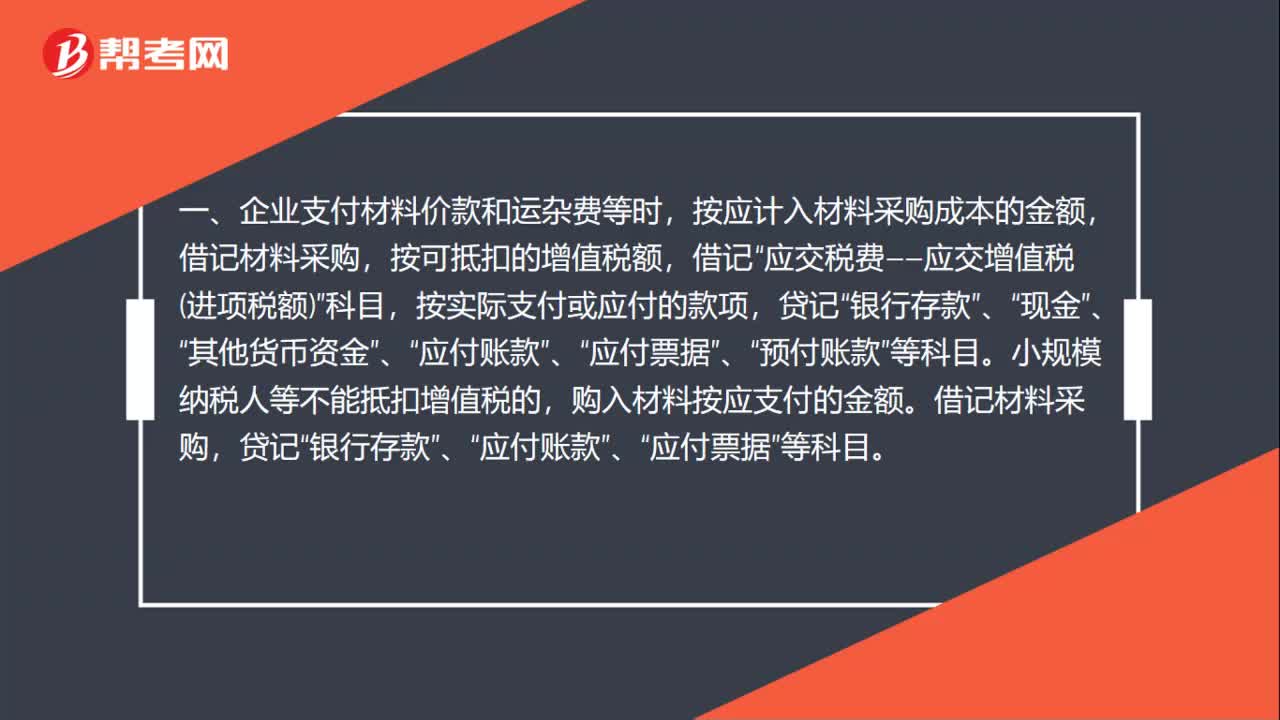

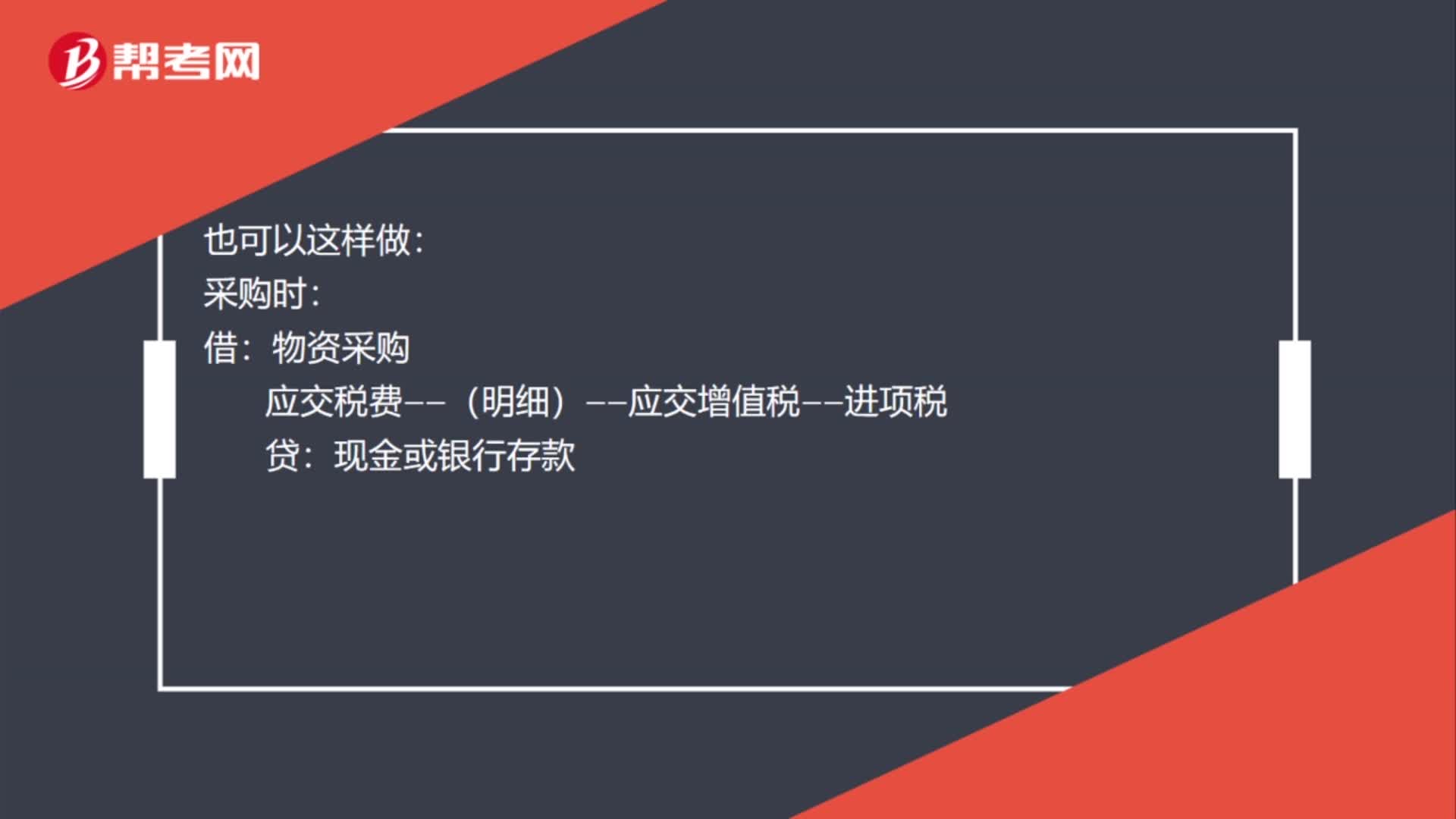

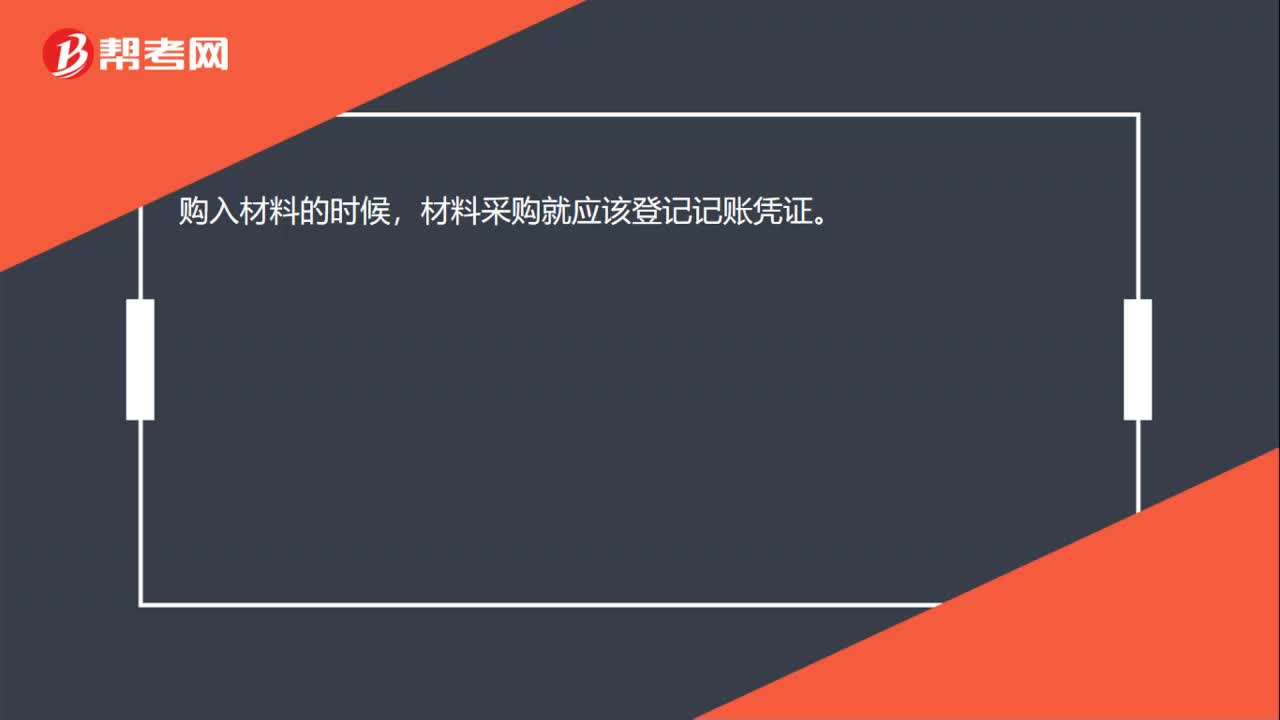

00:12材料采購(gòu)什么時(shí)候登記記賬憑證?:材料采購(gòu)什么時(shí)候登記記賬憑證?購(gòu)入材料的時(shí)候,材料采購(gòu)就應(yīng)該登記記賬憑證。

01:48

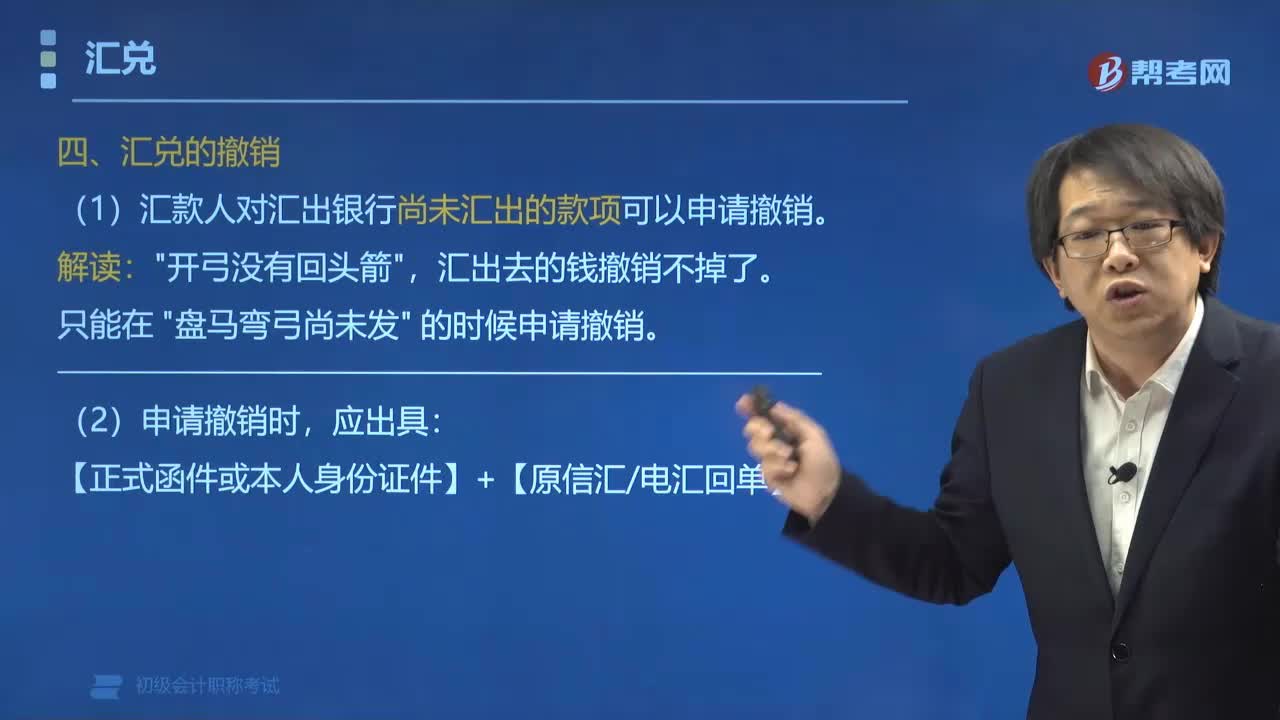

01:48匯兌撤銷需要哪些資料?:匯兌撤銷需要哪些資料?申請(qǐng)匯兌撤銷時(shí),應(yīng)出具正式函件或本人身份證件及原信、電匯回單。【正式函件或本人身份證件】+【原信匯電匯回單】。(1)匯入銀行對(duì)于收款人拒絕接受的匯款,(2)匯入銀行對(duì)于向收款人發(fā)出取款通知,以匯兌方式結(jié)算的款項(xiàng)中。匯款人可以申請(qǐng)撤銷的是()A.匯出銀行已經(jīng)匯出的款項(xiàng)B.匯入銀行已發(fā)出收賬通知的款項(xiàng)C.收款人拒絕接受的款項(xiàng)D.匯出銀行尚未匯出的款項(xiàng)

00:37

00:37會(huì)計(jì)信息質(zhì)量的及時(shí)性有哪些要求?:會(huì)計(jì)信息質(zhì)量的及時(shí)性有哪些要求?及時(shí)性要求企業(yè)對(duì)于已經(jīng)發(fā)生的交易或者事項(xiàng),會(huì)計(jì)信息的價(jià)值在于幫助會(huì)計(jì)信息使用者作出經(jīng)營(yíng)決策。會(huì)計(jì)信息具有時(shí)效性,即使是客觀、可比、相關(guān)的會(huì)計(jì)信息,對(duì)于會(huì)計(jì)信息使用者也沒有任何意義,甚至還可能會(huì)誤導(dǎo)會(huì)計(jì)信息使用者。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),【例題?單選題】企業(yè)對(duì)于已經(jīng)發(fā)生的交易或者事項(xiàng)。

01:40

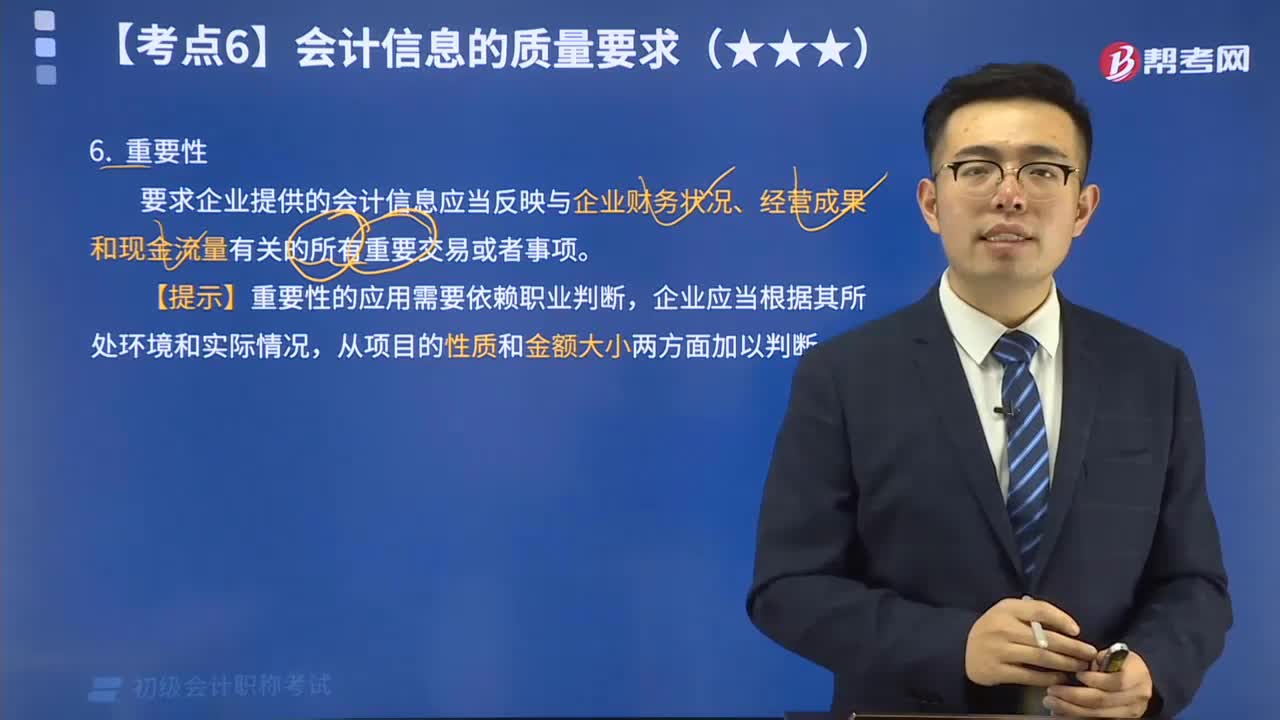

01:40會(huì)計(jì)信息質(zhì)量的重要性有哪些要求?:會(huì)計(jì)信息質(zhì)量的重要性有哪些要求?會(huì)計(jì)信息質(zhì)量的重要性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)反映與企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項(xiàng)。【提示】重要性的應(yīng)用需要依賴職業(yè)判斷,企業(yè)應(yīng)當(dāng)根據(jù)其所處環(huán)境和實(shí)際情況,從項(xiàng)目的性質(zhì)和金額大小兩方面加以判斷。對(duì)于不具重要性、不會(huì)導(dǎo)致投資者等有關(guān)各方?jīng)Q策失誤或誤解的交易或事項(xiàng),以節(jié)省提供會(huì)計(jì)信息的成本。希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn)。

01:08

01:08會(huì)計(jì)信息質(zhì)量的可理解性有哪些要求?:會(huì)計(jì)信息質(zhì)量的可理解性有哪些要求?可理解性的要求為企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)清晰明了,根據(jù)可理解性原則的要求,會(huì)計(jì)記錄應(yīng)當(dāng)清晰,賬戶對(duì)應(yīng)關(guān)系應(yīng)當(dāng)明確,文字摘要應(yīng)當(dāng)清楚,數(shù)字金額應(yīng)當(dāng)準(zhǔn)確,以便會(huì)計(jì)信息使用者能準(zhǔn)確、完整地把握信息的內(nèi)容,下面給大家提供一道初級(jí)會(huì)計(jì)考試的例題,【例題?單選題】企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)清晰明了,便于財(cái)務(wù)會(huì)計(jì)報(bào)告使用者理解和使用。這反映的會(huì)計(jì)信息質(zhì)量要求是( )。

03:31

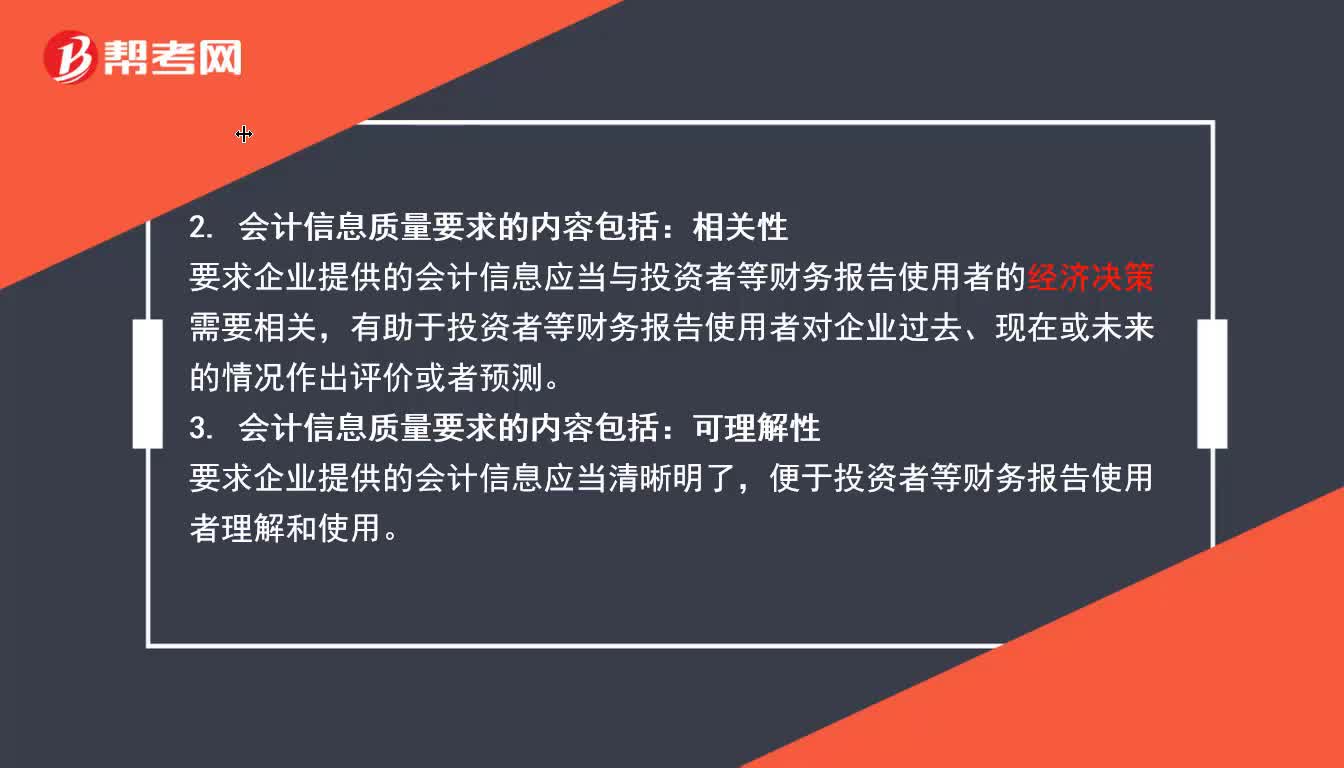

03:31會(huì)計(jì)信息的質(zhì)量要求包括哪些內(nèi)容?:要求企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量和報(bào)告,如實(shí)反映符合確認(rèn)和計(jì)量要求的會(huì)計(jì)要素及其他相關(guān)信息。要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)與投資者等財(cái)務(wù)報(bào)告使用者的經(jīng)濟(jì)決策需要相關(guān):3. 會(huì)計(jì)信息質(zhì)量要求的內(nèi)容包括。要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)清晰明了。要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)相互可比:要求企業(yè)應(yīng)當(dāng)按照交易或者事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告。

00:34

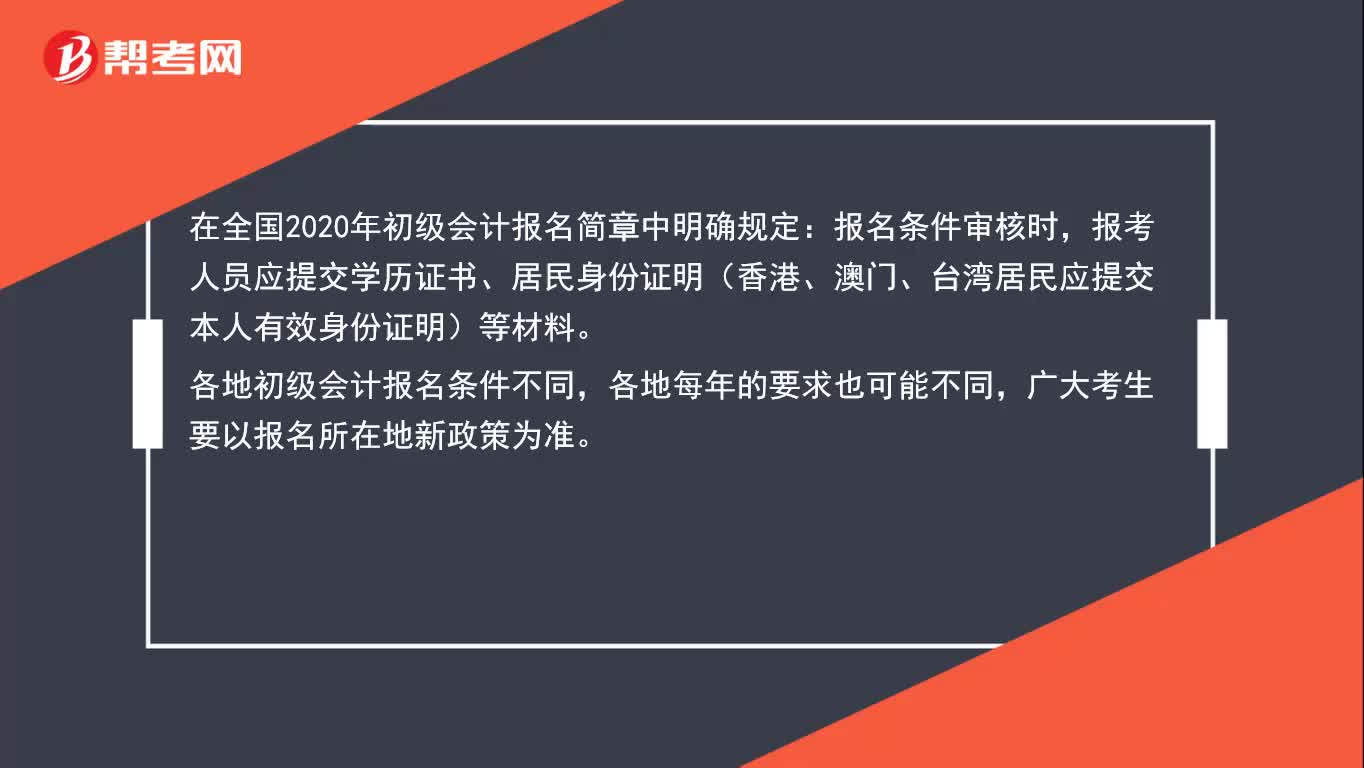

00:34初級(jí)會(huì)計(jì)報(bào)名條件審核需要哪些資料?:在全國(guó)2020年初級(jí)會(huì)計(jì)報(bào)名簡(jiǎn)章中明確規(guī)定:報(bào)名條件審核時(shí),報(bào)考人員應(yīng)提交學(xué)歷證書、居民身份證明(香港、澳門、臺(tái)灣居民應(yīng)提交本人有效身份證明)等材料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日