-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

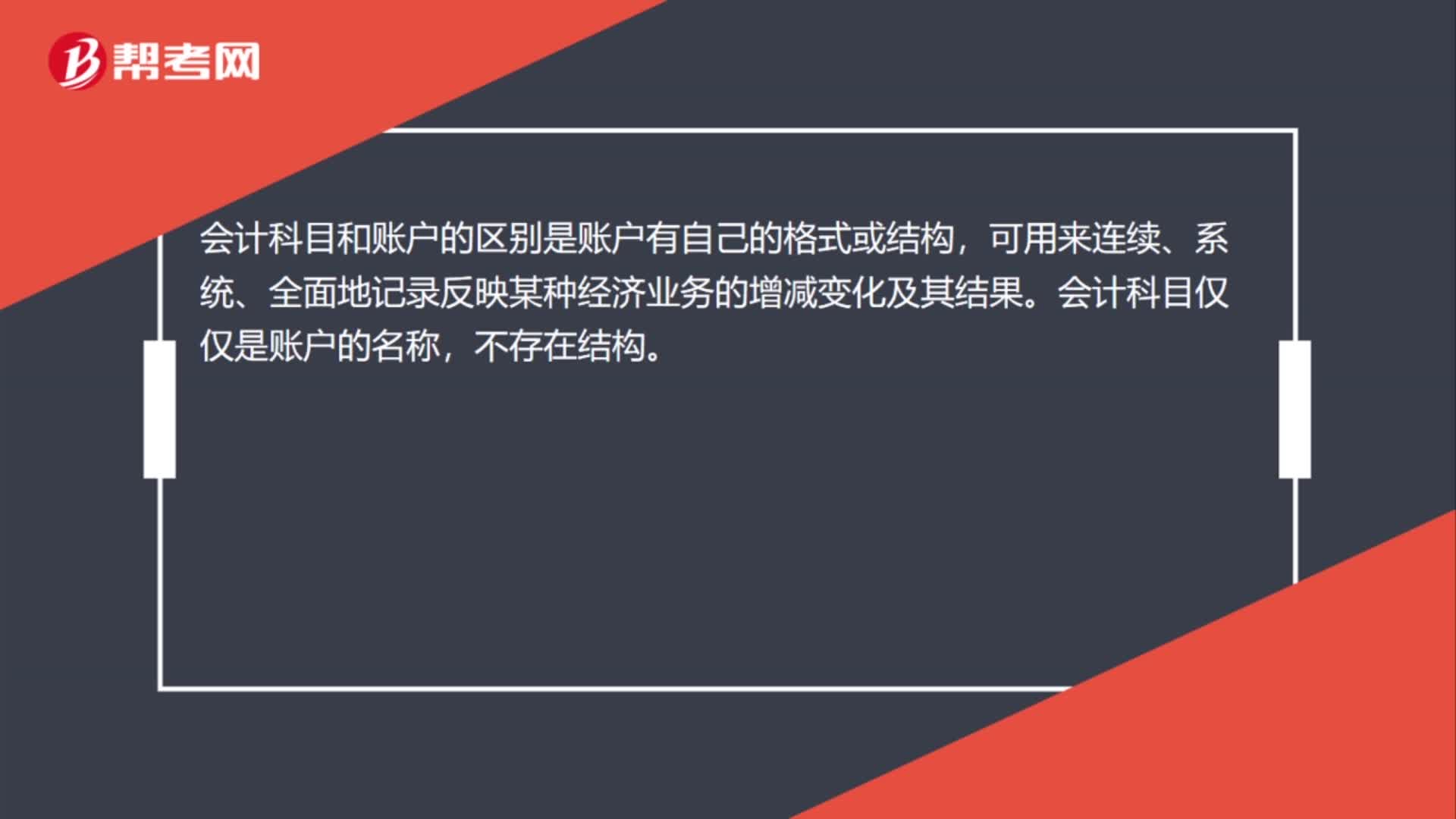

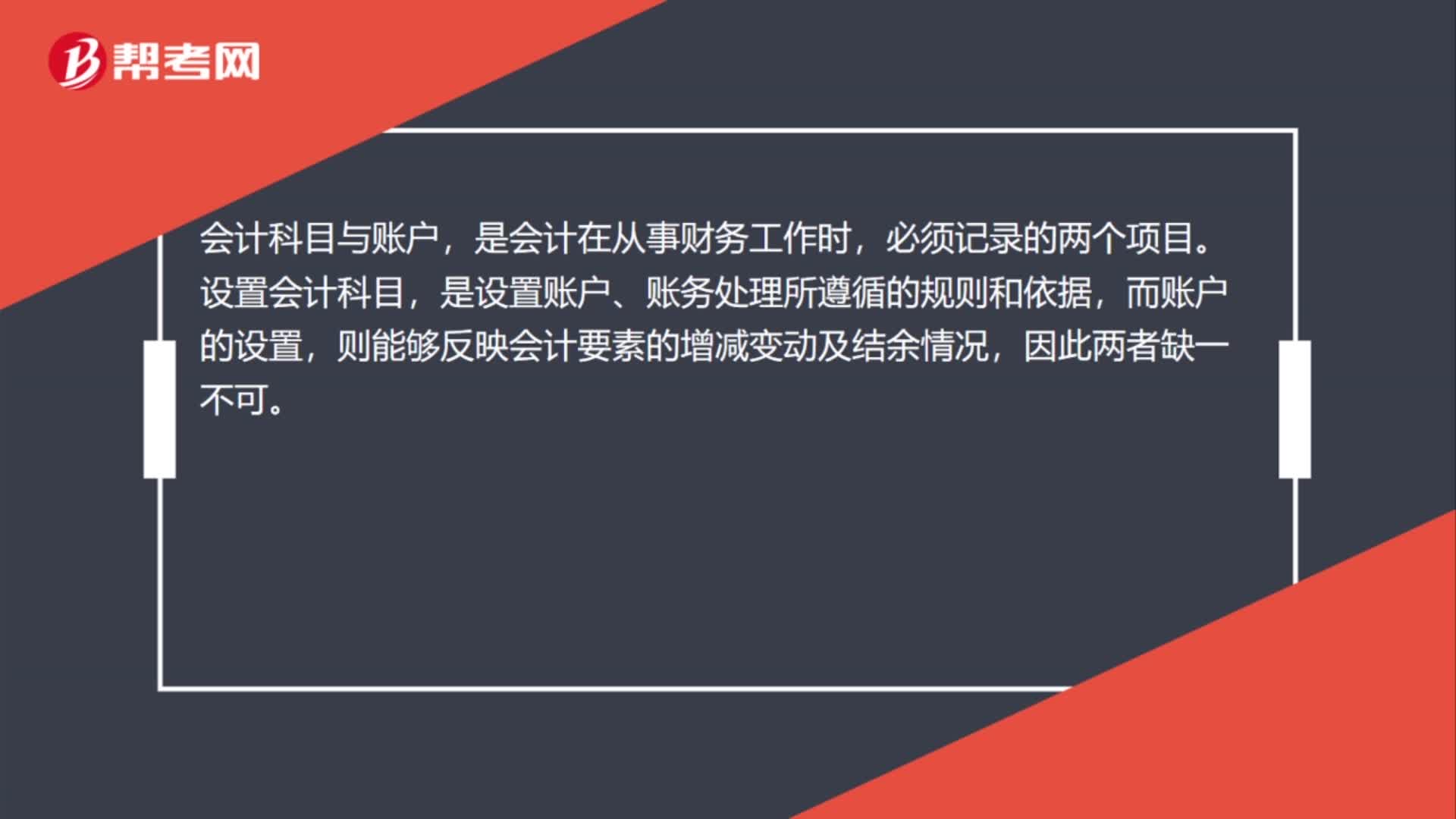

會(huì)計(jì)科目和賬戶的區(qū)別是什么?

會(huì)計(jì)科目和賬戶是什么?

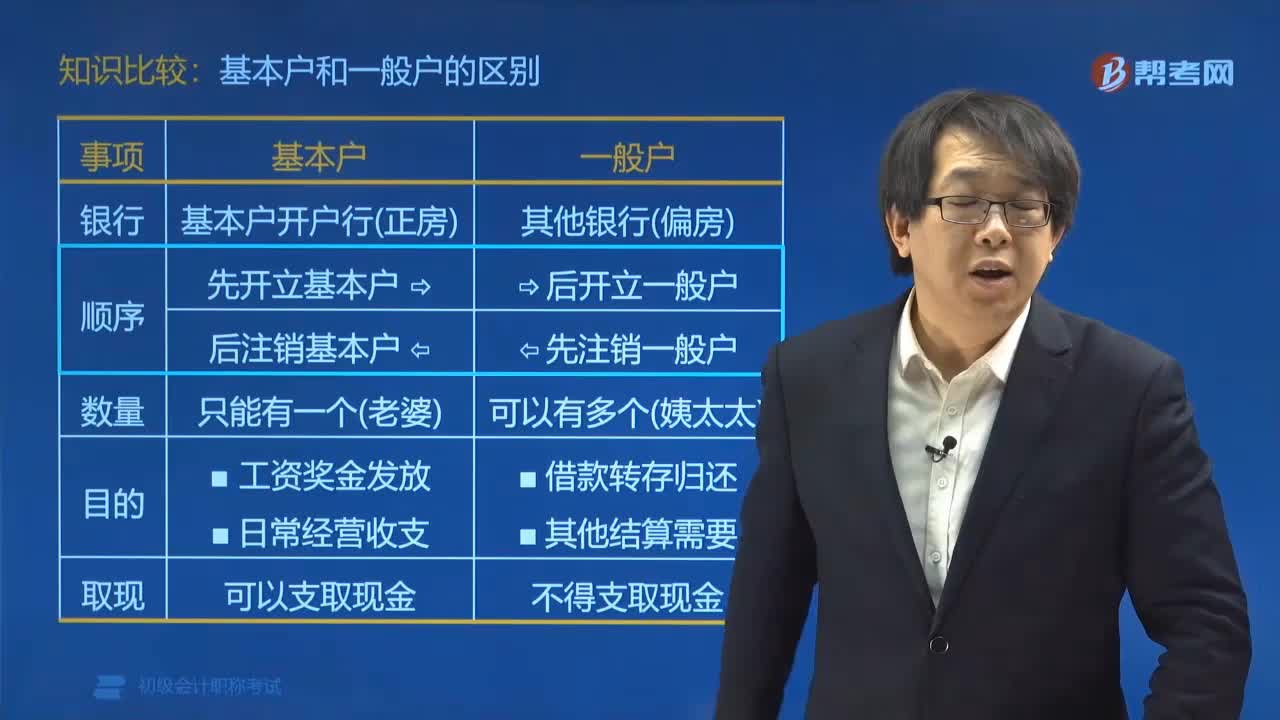

一般存款賬戶和基本存款賬戶有什么區(qū)別?

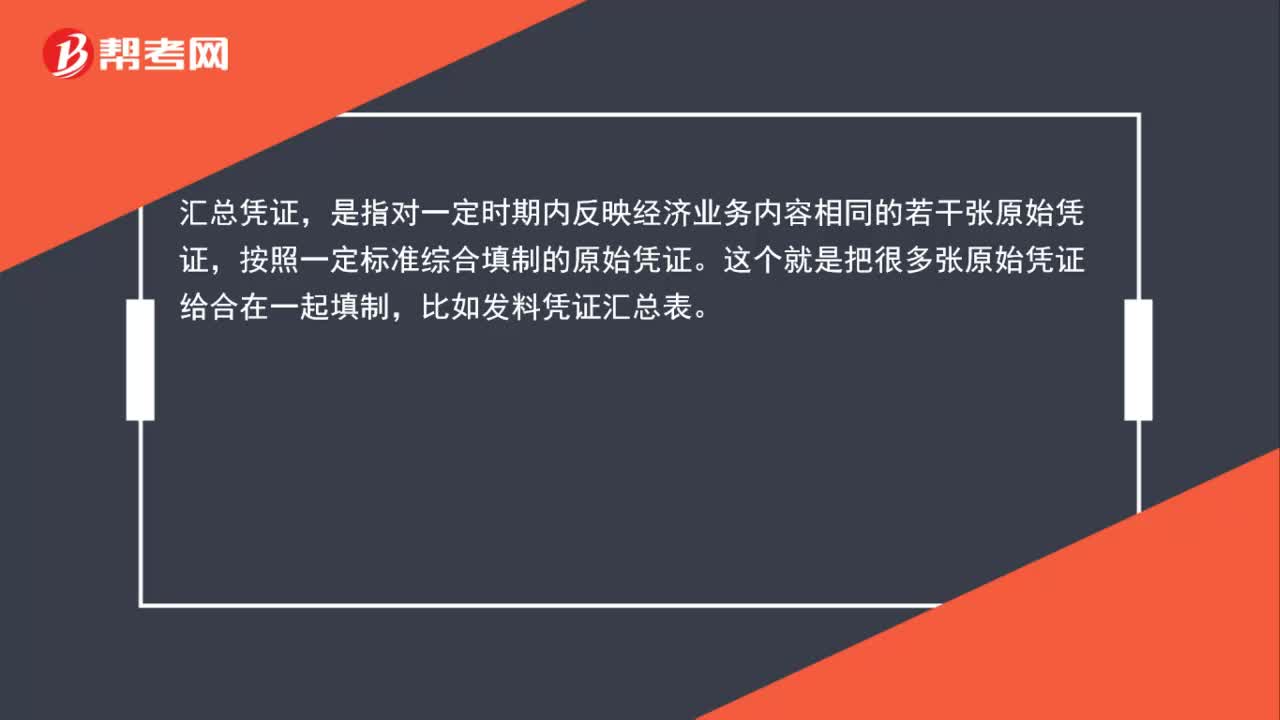

累計(jì)憑證和匯總憑證的區(qū)別是什么?

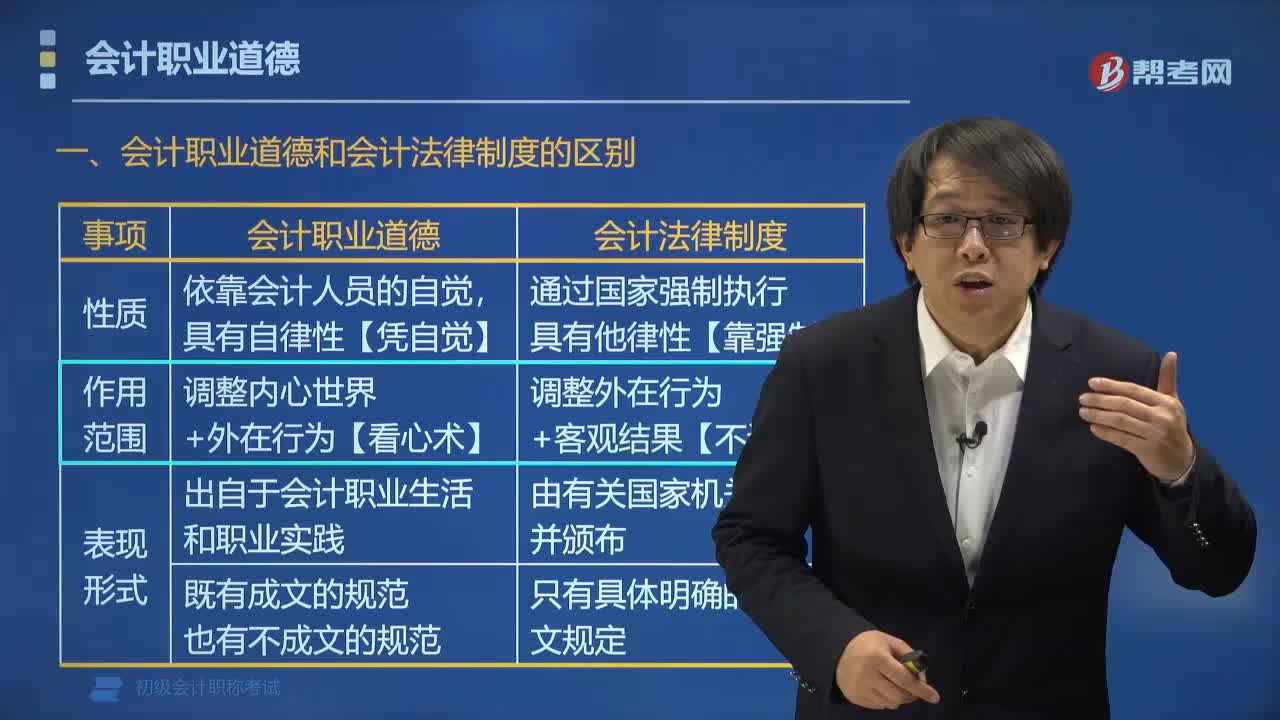

會(huì)計(jì)職業(yè)道德和會(huì)計(jì)法律制度有什么區(qū)別?

財(cái)務(wù)原始憑證和記賬憑證的區(qū)別是什么?

財(cái)務(wù)憑證和記賬憑證的區(qū)別是什么?

不同會(huì)計(jì)核算賬務(wù)處理的區(qū)別是什么?

變?cè)鞎?huì)計(jì)憑證和偽造會(huì)計(jì)憑證的區(qū)別?

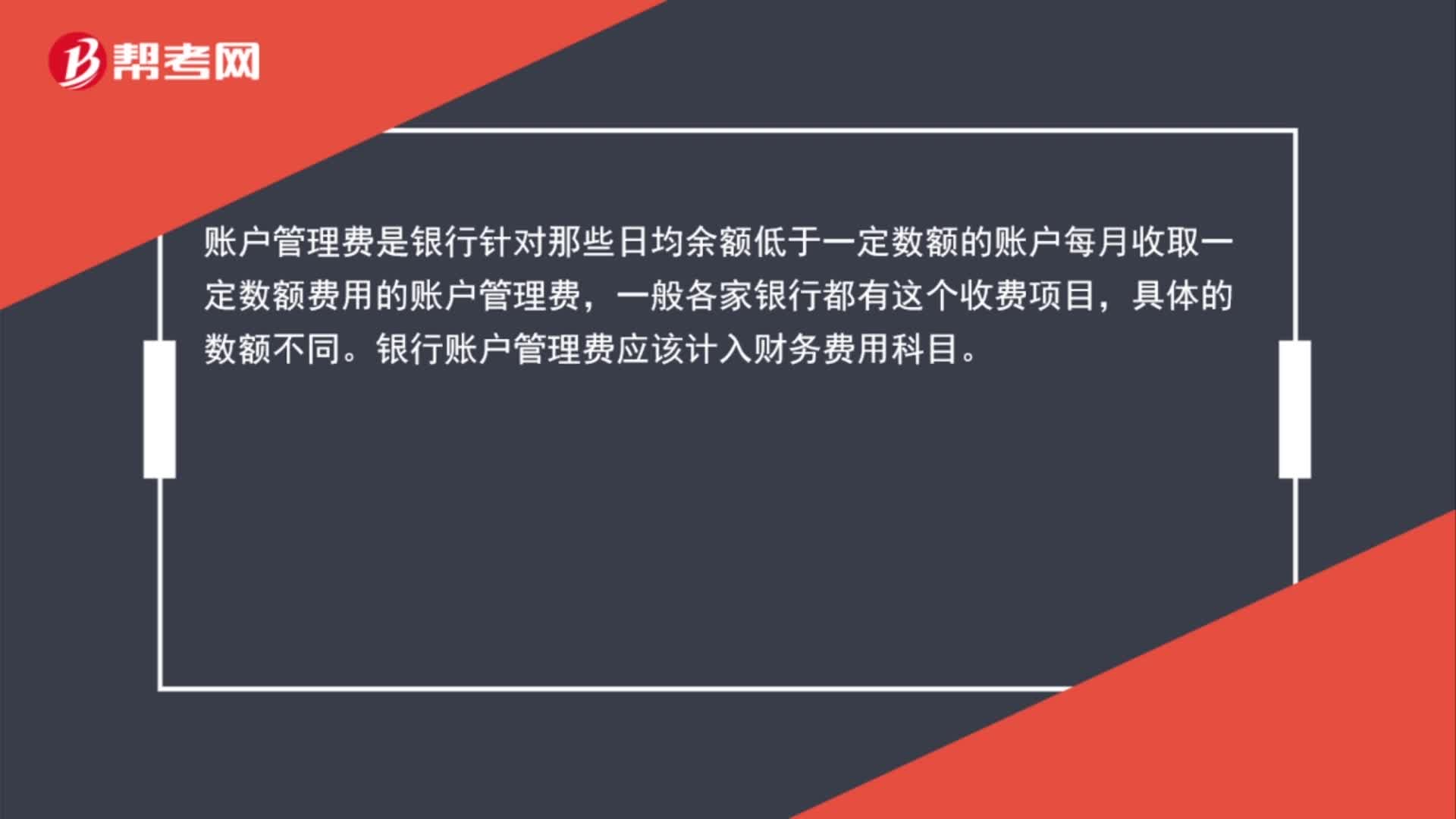

賬戶管理費(fèi)計(jì)入什么科目?

預(yù)支工資的會(huì)計(jì)科目是什么?

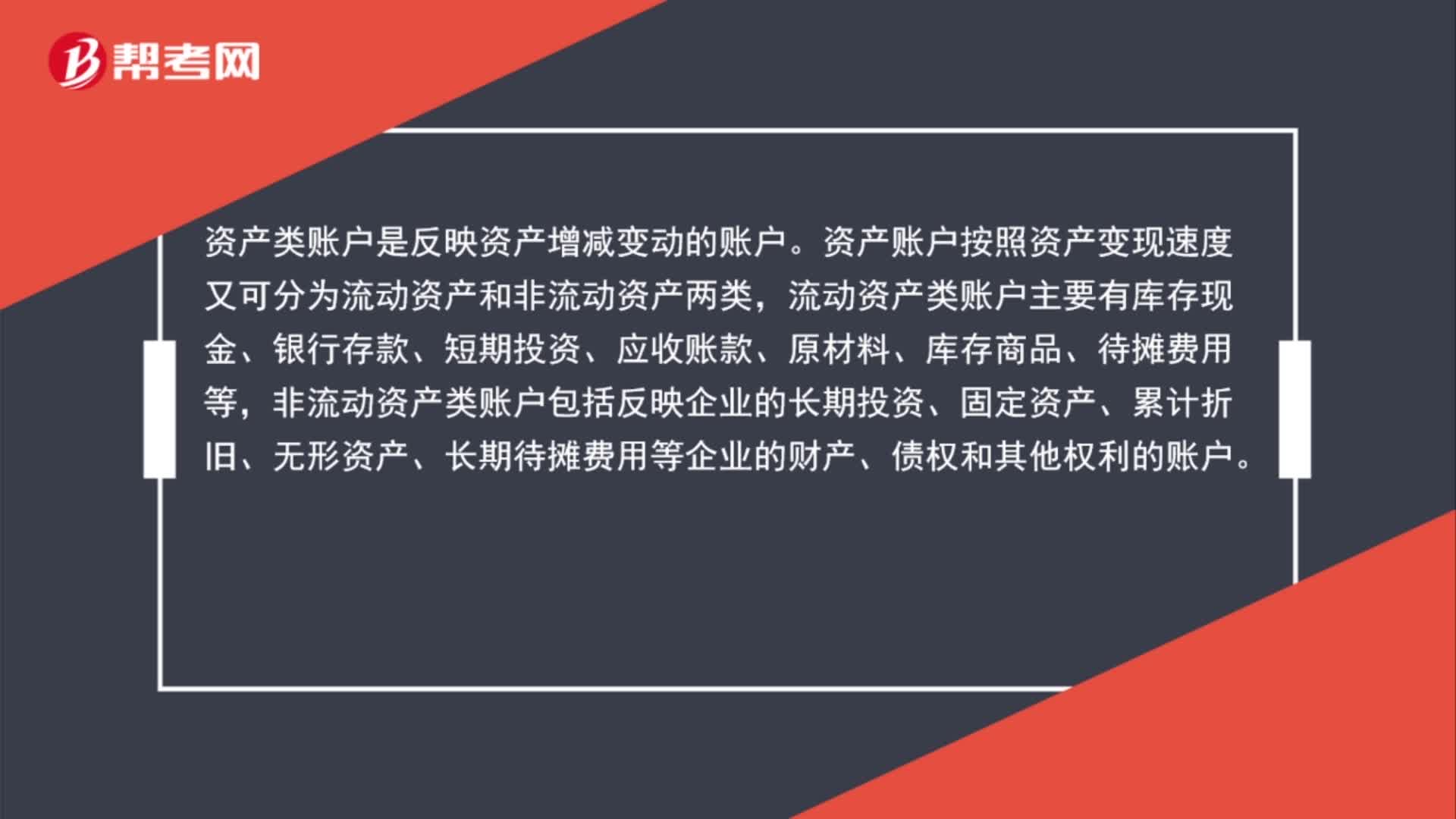

資產(chǎn)類賬戶包括哪些科目?

00:33

00:33

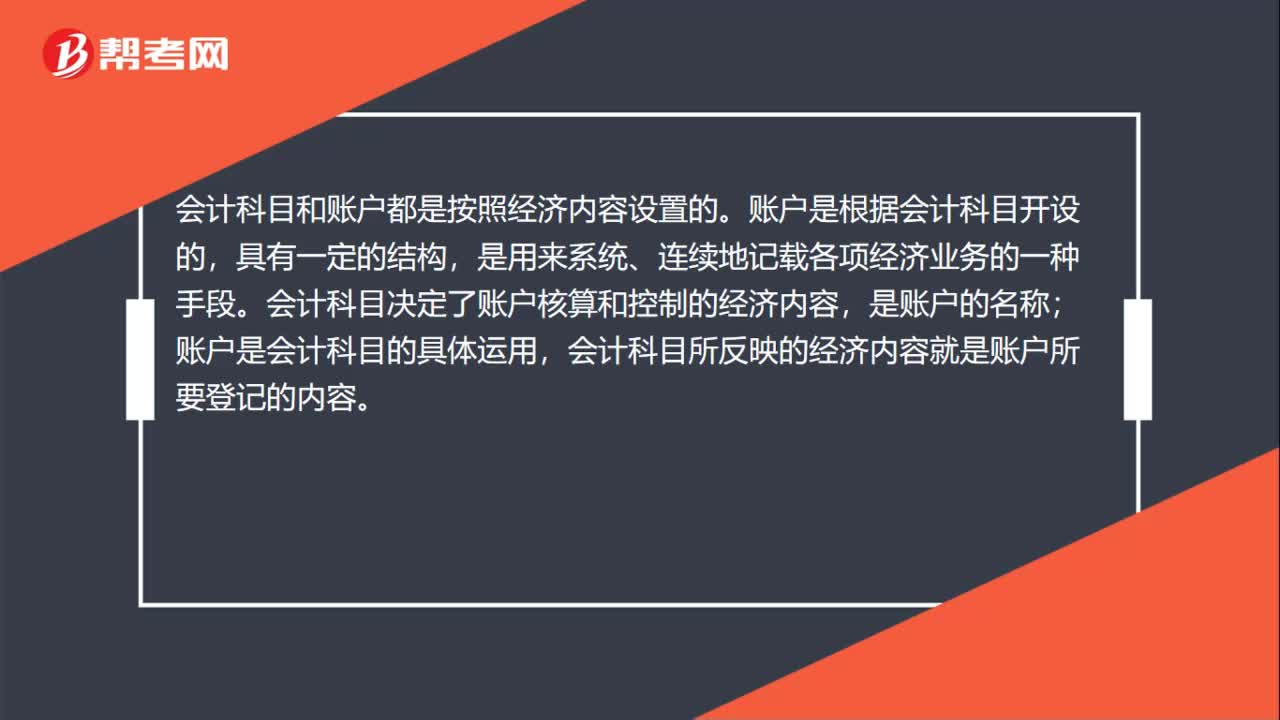

會(huì)計(jì)科目與賬戶的關(guān)系是什么?:會(huì)計(jì)科目與賬戶的關(guān)系是什么?會(huì)計(jì)科目和賬戶都是按照經(jīng)濟(jì)內(nèi)容設(shè)置的。賬戶是根據(jù)會(huì)計(jì)科目開設(shè)的,具有一定的結(jié)構(gòu),是用來(lái)系統(tǒng)、連續(xù)地記載各項(xiàng)經(jīng)濟(jì)業(yè)務(wù)的一種手段。會(huì)計(jì)科目決定了賬戶核算和控制的經(jīng)濟(jì)內(nèi)容,是賬戶的名稱;賬戶是會(huì)計(jì)科目的具體運(yùn)用,會(huì)計(jì)科目所反映的經(jīng)濟(jì)內(nèi)容就是賬戶所要登記的內(nèi)容。

02:07

02:07

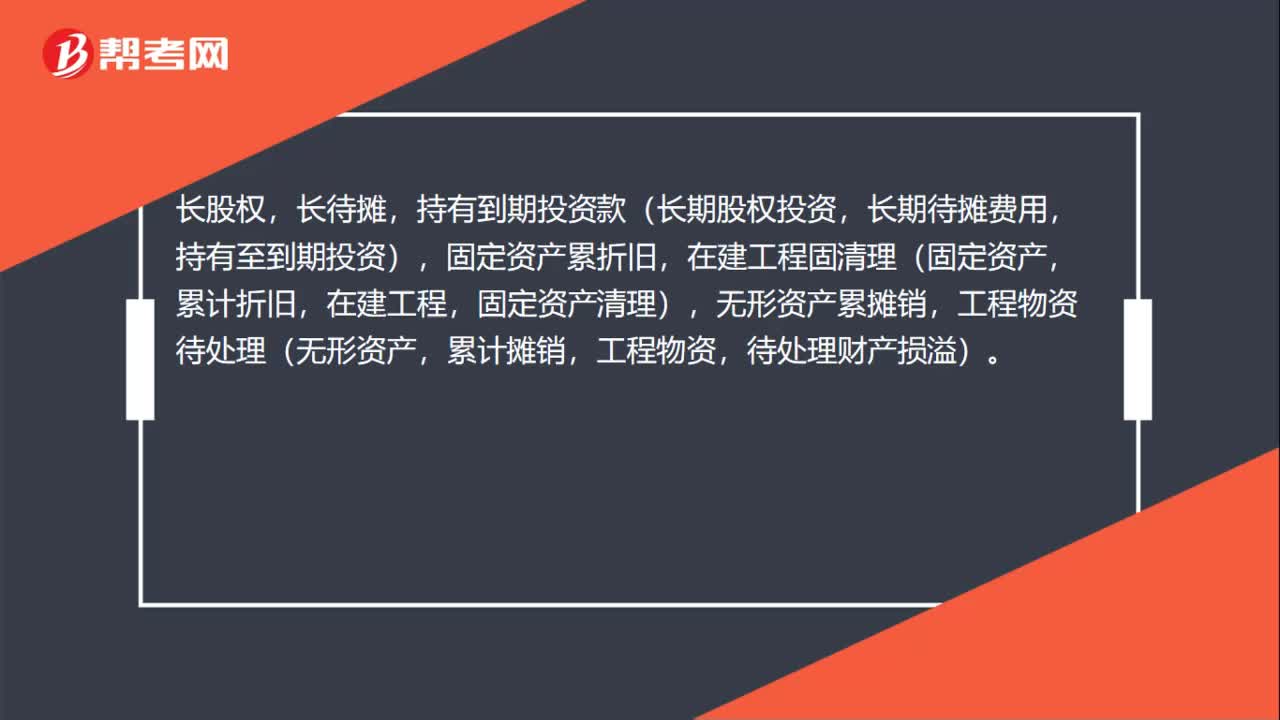

會(huì)計(jì)科目背誦順口溜是什么?:壞賬準(zhǔn)備預(yù)付款(庫(kù)存現(xiàn)金,預(yù)付賬款),四應(yīng)收,四存貨,跌價(jià)準(zhǔn)備長(zhǎng)收款(應(yīng)收賬款,應(yīng)收股利,應(yīng)收利息,其他應(yīng)收款,庫(kù)存商品,存貸跌價(jià)準(zhǔn)備,持有到期投資款(長(zhǎng)期股權(quán)投資,固定資產(chǎn)累折舊,無(wú)形資產(chǎn)累攤銷,工程物資待處理(無(wú)形資產(chǎn),應(yīng)交稅費(fèi)預(yù)收款(短期借款,長(zhǎng)期借款,應(yīng)交稅費(fèi),預(yù)收賬款),還有長(zhǎng)期應(yīng)付款(應(yīng)付賬款,應(yīng)付利息,應(yīng)付股利,其他應(yīng)付款,長(zhǎng)期應(yīng)付款)。資本公積,盈余公積,四支出(主營(yíng)業(yè)務(wù)支出。

02:05

02:05

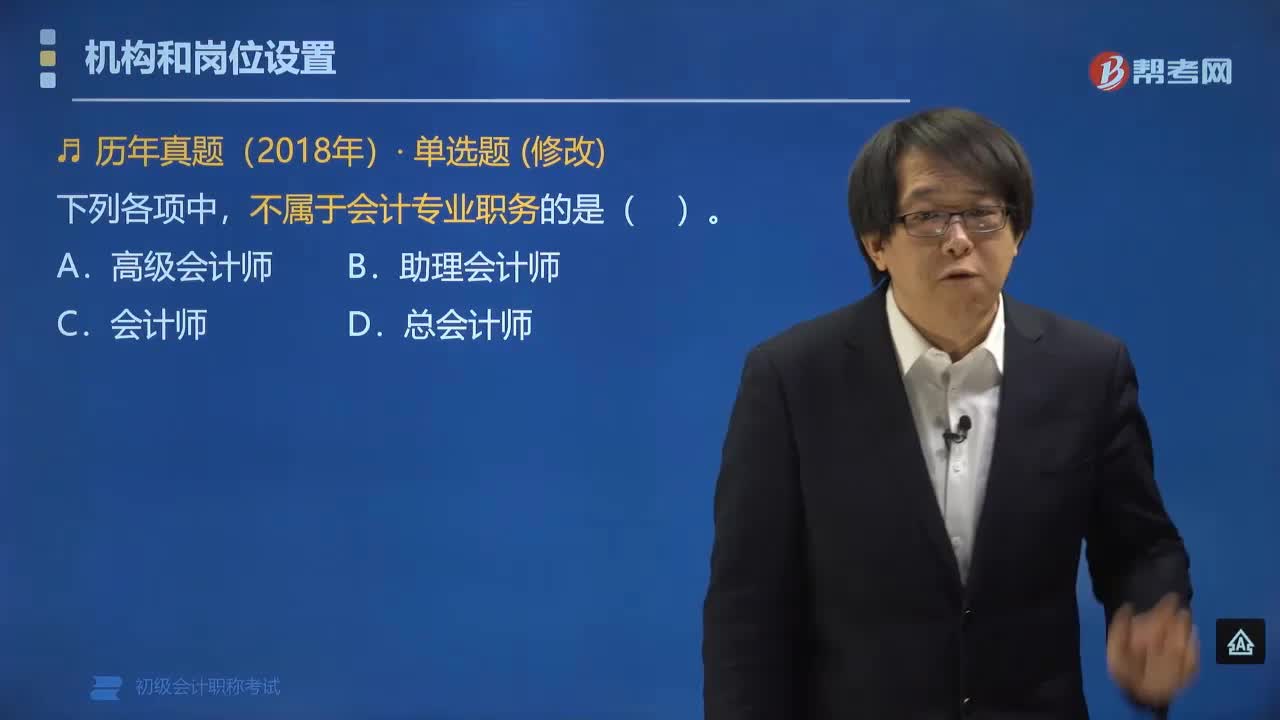

會(huì)計(jì)主管和總會(huì)計(jì)師有什么區(qū)別?:會(huì)計(jì)主管和總會(huì)計(jì)師的區(qū)別:總會(huì)計(jì)師一般是國(guó)企或者是大型企業(yè)的會(huì)計(jì)負(fù)責(zé)人,主管經(jīng)濟(jì)核算和財(cái)務(wù)會(huì)計(jì)工作,會(huì)計(jì)主管是指單位會(huì)計(jì)機(jī)構(gòu)的負(fù)責(zé)人或主管單位會(huì)計(jì)工作的技術(shù)負(fù)責(zé)人,是各單位會(huì)計(jì)工作的具體領(lǐng)導(dǎo)者和組織者。會(huì)計(jì)主管人員是指公司沒設(shè)立專門的會(huì)計(jì)機(jī)構(gòu)而指定的會(huì)計(jì)主管人員,其職責(zé)是具體負(fù)責(zé)會(huì)計(jì)工作。總會(huì)計(jì)師協(xié)助單位主要行政領(lǐng)導(dǎo)人員工作,所以總會(huì)計(jì)師不是一種專業(yè)技術(shù)職務(wù)。

01:38

01:38

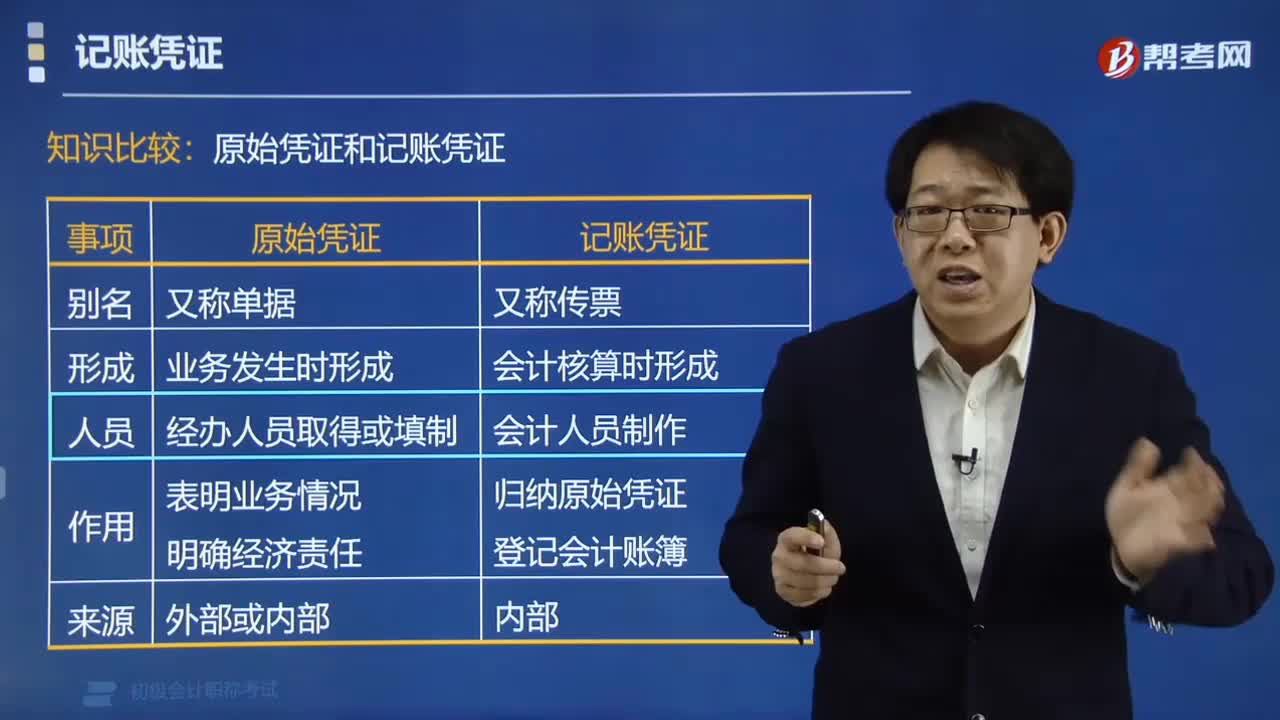

原始憑證和記賬憑證的區(qū)別是什么?:原始憑證和記賬憑證的區(qū)別是什么?是會(huì)計(jì)人員根據(jù)審核無(wú)誤的原始憑證按照經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)的內(nèi)容加以歸類,它具有分類歸納原始憑證和滿足登記會(huì)計(jì)賬簿需要的作用。而記賬憑證根據(jù)原始憑證及有關(guān)資料編制;【例題?單選題】下列記賬憑證與原始憑證區(qū)別,而記賬憑證由本單位出納填制,B. 原始憑證根據(jù)發(fā)生或完成的經(jīng)濟(jì)業(yè)務(wù)填制,而記賬憑證則根據(jù)審核后的原始憑證填制。

01:00

01:00

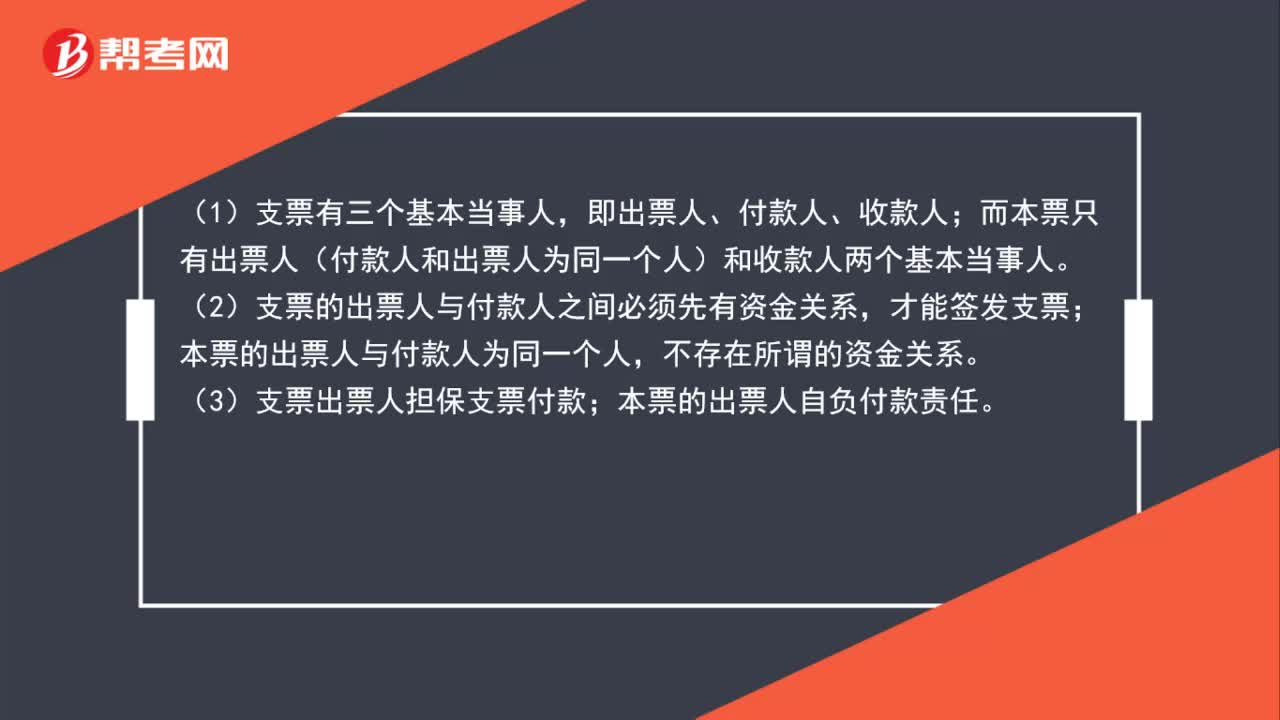

本票和支票的區(qū)別是什么?:本票和支票的區(qū)別是什么?(1)支票有三個(gè)基本當(dāng)事人,即出票人、付款人、收款人;而本票只有出票人(付款人和出票人為同一個(gè)人)和收款人兩個(gè)基本當(dāng)事人。(2)支票的出票人與付款人之間必須先有資金關(guān)系,才能簽發(fā)支票;本票的出票人與付款人為同一個(gè)人,不存在所謂的資金關(guān)系。(3)支票出票人擔(dān)保支票付款;本票的出票人自負(fù)付款責(zé)任。

01:54

01:54

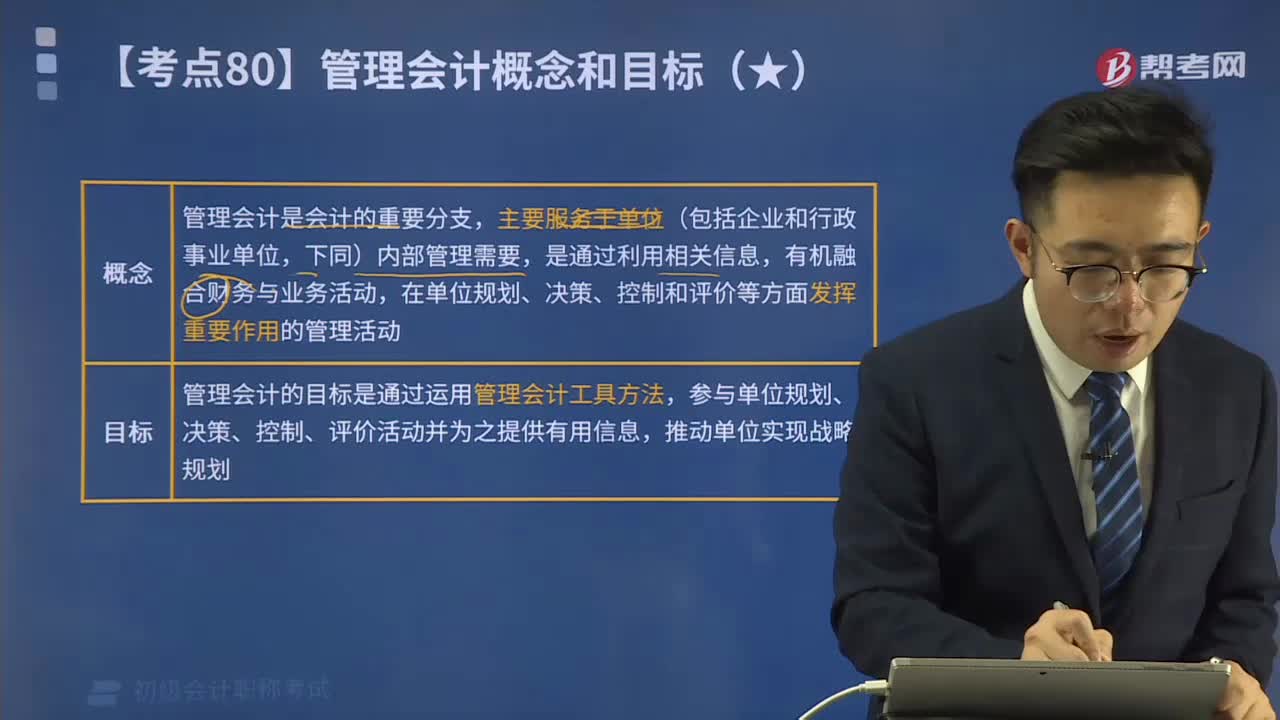

管理會(huì)計(jì)概念和目標(biāo)分別是什么?:管理會(huì)計(jì)概念和目標(biāo)分別是什么?管理會(huì)計(jì)概念是管理會(huì)計(jì)是會(huì)計(jì)的重要分支,主要服務(wù)于單位(包括企業(yè)和行政事業(yè)單位,下同)內(nèi)部管理需要,是通過利用相關(guān)信息,有機(jī)融合財(cái)務(wù)與業(yè)務(wù)活動(dòng),在單位規(guī)劃、決策、控制和評(píng)價(jià)等方面發(fā)揮重要作用的管理活動(dòng)。管理會(huì)計(jì)的目標(biāo)是通過運(yùn)用管理會(huì)計(jì)工具方法,參與單位規(guī)劃、決策、控制、評(píng)價(jià)活動(dòng)并為之提供有用信息,推動(dòng)單位實(shí)現(xiàn)戰(zhàn)略規(guī)劃。

00:18

00:18

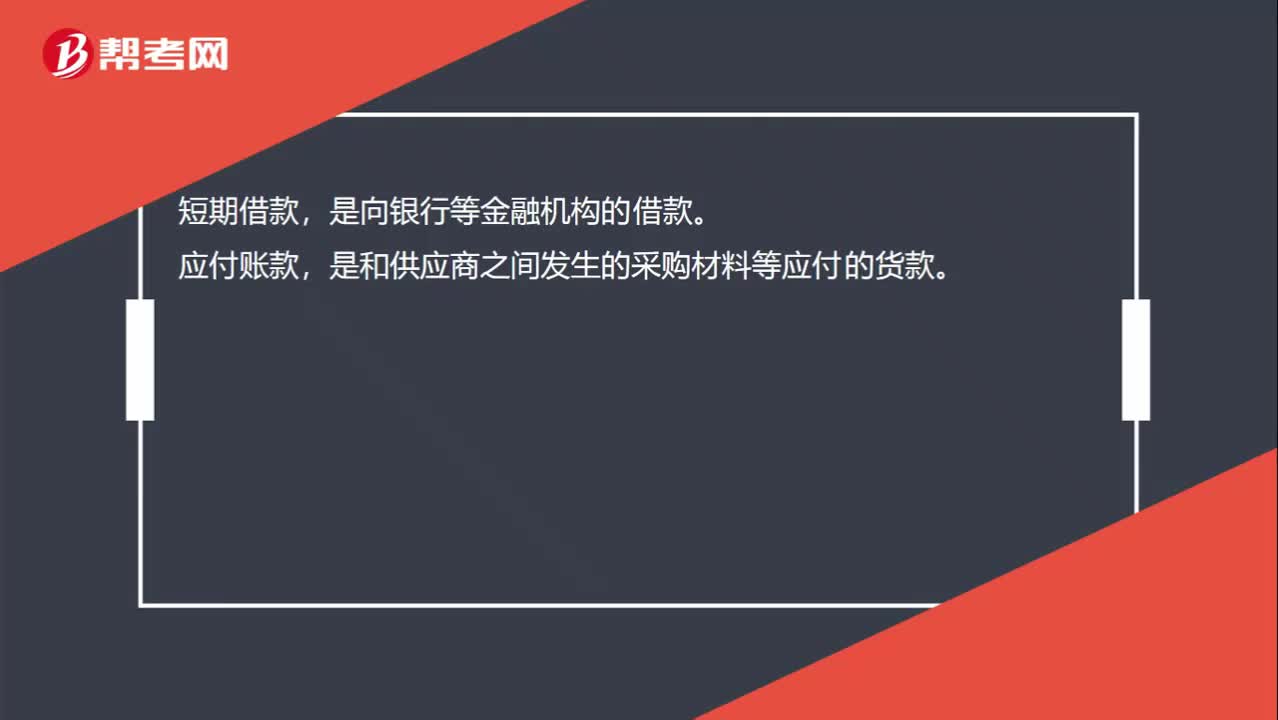

短期借款和應(yīng)付賬款的區(qū)別是什么?:短期借款和應(yīng)付賬款的區(qū)別是什么?短期借款,是向銀行等金融機(jī)構(gòu)的借款。應(yīng)付賬款,是和供應(yīng)商之間發(fā)生的采購(gòu)材料等應(yīng)付的貨款。

00:56

00:56

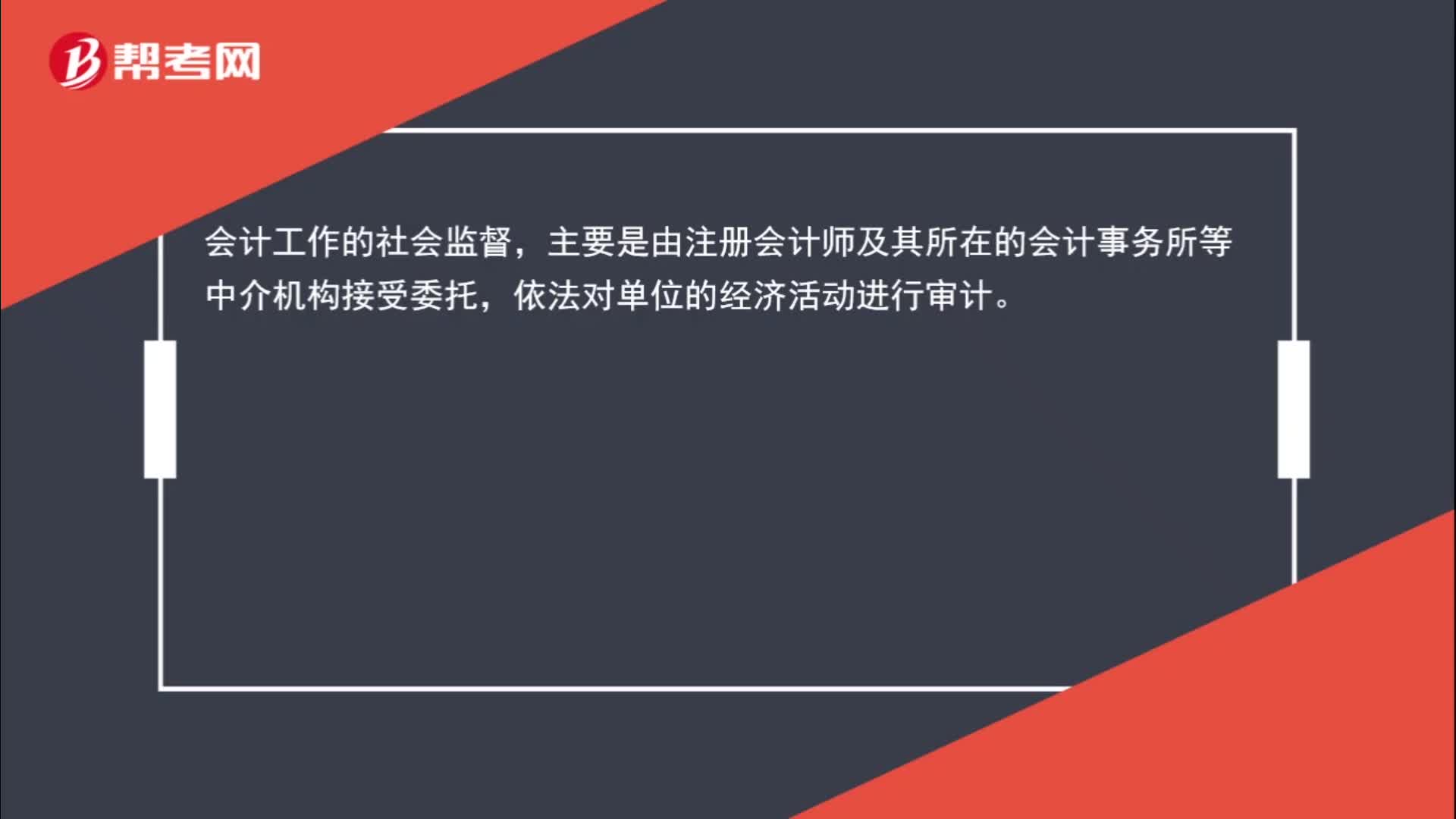

會(huì)計(jì)社會(huì)監(jiān)督和會(huì)計(jì)政府監(jiān)督有什么區(qū)別?:會(huì)計(jì)社會(huì)監(jiān)督和會(huì)計(jì)政府監(jiān)督有什么區(qū)別?會(huì)計(jì)工作的政府監(jiān)督,主要是指財(cái)政部門代表國(guó)家對(duì)各單位和單位中相關(guān)人員的會(huì)計(jì)行為實(shí)施的監(jiān)督檢查,以及對(duì)發(fā)現(xiàn)的違法會(huì)計(jì)行為實(shí)施行政處罰。會(huì)計(jì)工作的社會(huì)監(jiān)督,主要是由注冊(cè)會(huì)計(jì)師及其所在的會(huì)計(jì)事務(wù)所等中介機(jī)構(gòu)接受委托,依法對(duì)單位的經(jīng)濟(jì)活動(dòng)進(jìn)行審計(jì)。

02:38

02:38

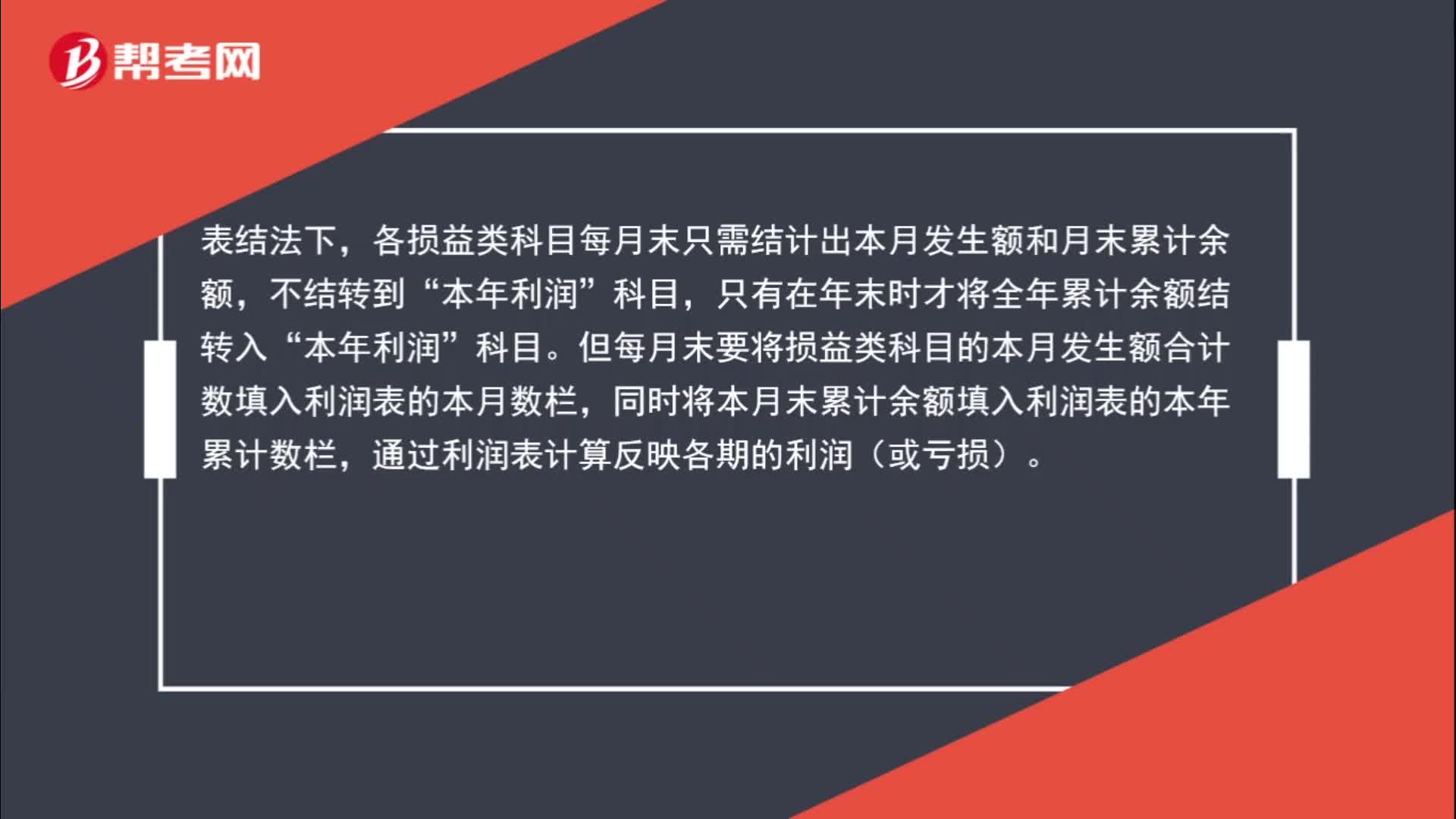

表結(jié)法和賬結(jié)法的區(qū)別是哪些?:各損益類科目每月末只需結(jié)計(jì)出本月發(fā)生額和月末累計(jì)余額,不結(jié)轉(zhuǎn)到“只有在年末時(shí)才將全年累計(jì)余額結(jié)轉(zhuǎn)入“但每月末要將損益類科目的本月發(fā)生額合計(jì)數(shù)填入利潤(rùn)表的本月數(shù)欄,同時(shí)將本月末累計(jì)余額填入利潤(rùn)表的本年累計(jì)數(shù)欄,通過利潤(rùn)表計(jì)算反映各期的利潤(rùn)(或虧損)。年中損益類科目無(wú)須結(jié)轉(zhuǎn)入“從而減少了轉(zhuǎn)賬環(huán)節(jié)和工作量,同時(shí)并不影響利潤(rùn)表的編制及有關(guān)損益指標(biāo)的利用。每月末均需編制轉(zhuǎn)賬憑證。

03:39

03:39

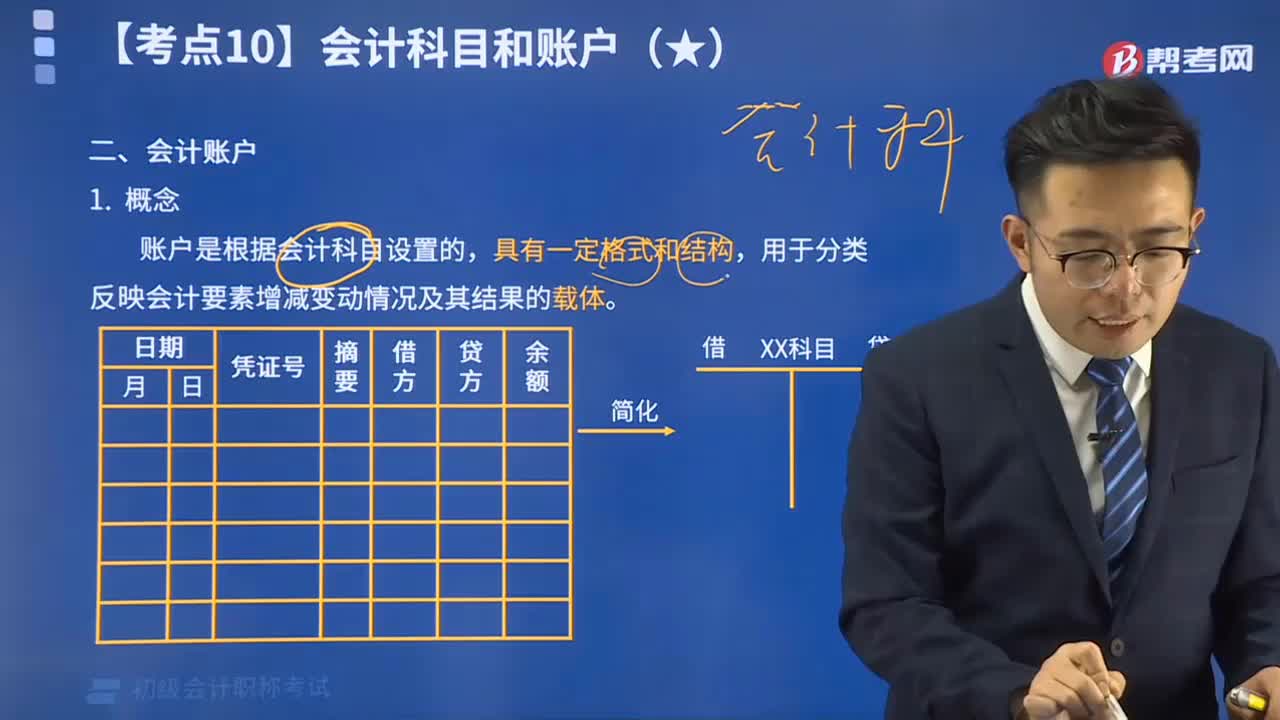

什么是會(huì)計(jì)賬戶?:什么是會(huì)計(jì)賬戶?會(huì)計(jì)賬戶是根據(jù)會(huì)計(jì)科目設(shè)置的,會(huì)計(jì)科目是賬戶的名稱,同會(huì)計(jì)科目分類相對(duì)應(yīng),賬戶可以根據(jù)其核算的經(jīng)濟(jì)內(nèi)容、提供信息的詳細(xì)程度及其統(tǒng)馭關(guān)系進(jìn)行分類。會(huì)計(jì)科目和會(huì)計(jì)賬戶不加嚴(yán)格區(qū)分,下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,【例題?單選題】賬戶設(shè)置的依據(jù)是()。A.會(huì)計(jì)科目,B.會(huì)計(jì)要素,C.會(huì)計(jì)對(duì)象。D.會(huì)計(jì)主體【解析】會(huì)計(jì)賬戶是根據(jù)會(huì)計(jì)科目設(shè)置的

03:14

03:14

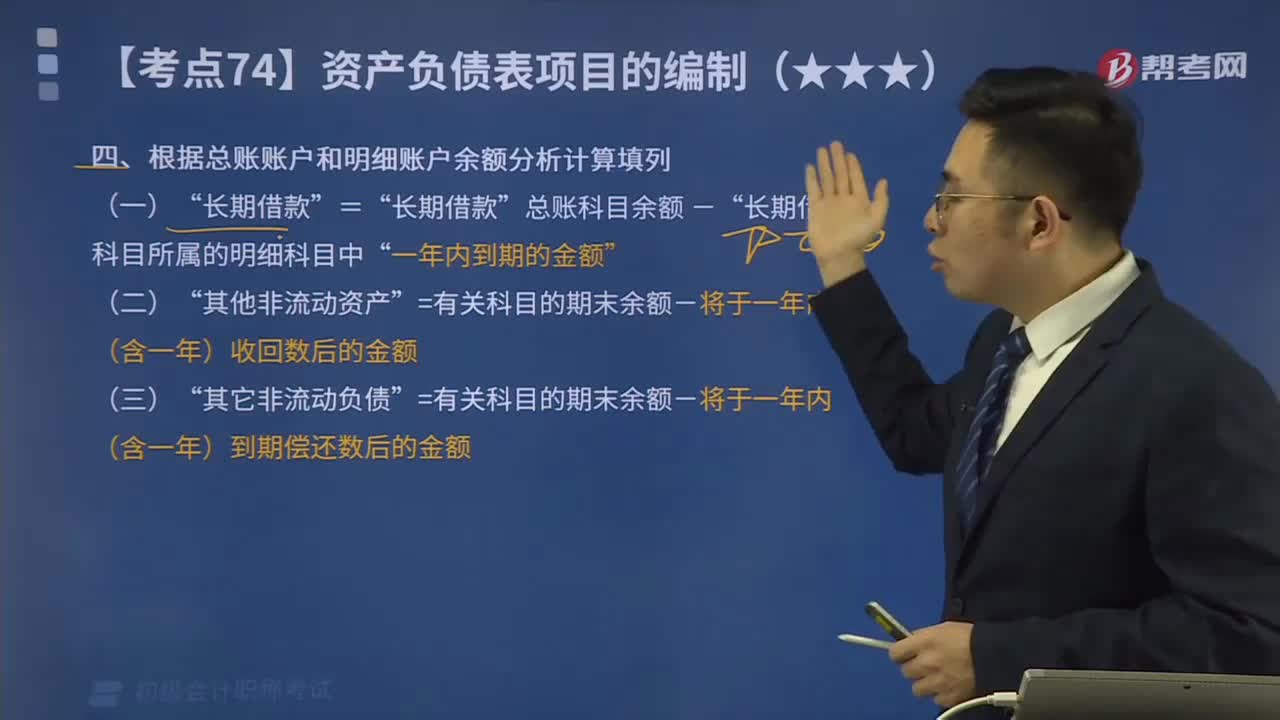

怎樣根據(jù)總賬賬戶和明細(xì)賬戶余額分析計(jì)算填列?:怎樣根據(jù)總賬賬戶和明細(xì)賬戶余額分析計(jì)算填列?期末余額”需要根據(jù)有關(guān)明細(xì)賬戶的期末余額分析計(jì)算填列。應(yīng)收賬款“預(yù)收賬款“賬戶所屬明細(xì)賬戶的期末借方余額合計(jì)數(shù)”賬戶中有關(guān)應(yīng)收賬款計(jì)提的壞賬準(zhǔn)備期末余額后的金額填列”總賬科目余額-”長(zhǎng)期借款“=有關(guān)科目的期末余額-將于一年內(nèi)(含一年)收回?cái)?shù)后的金額”=有關(guān)科目的期末余額-將于一年內(nèi)(含一年)到期償還數(shù)后的金額,短期借款項(xiàng)目=50萬(wàn)元

00:32

00:32

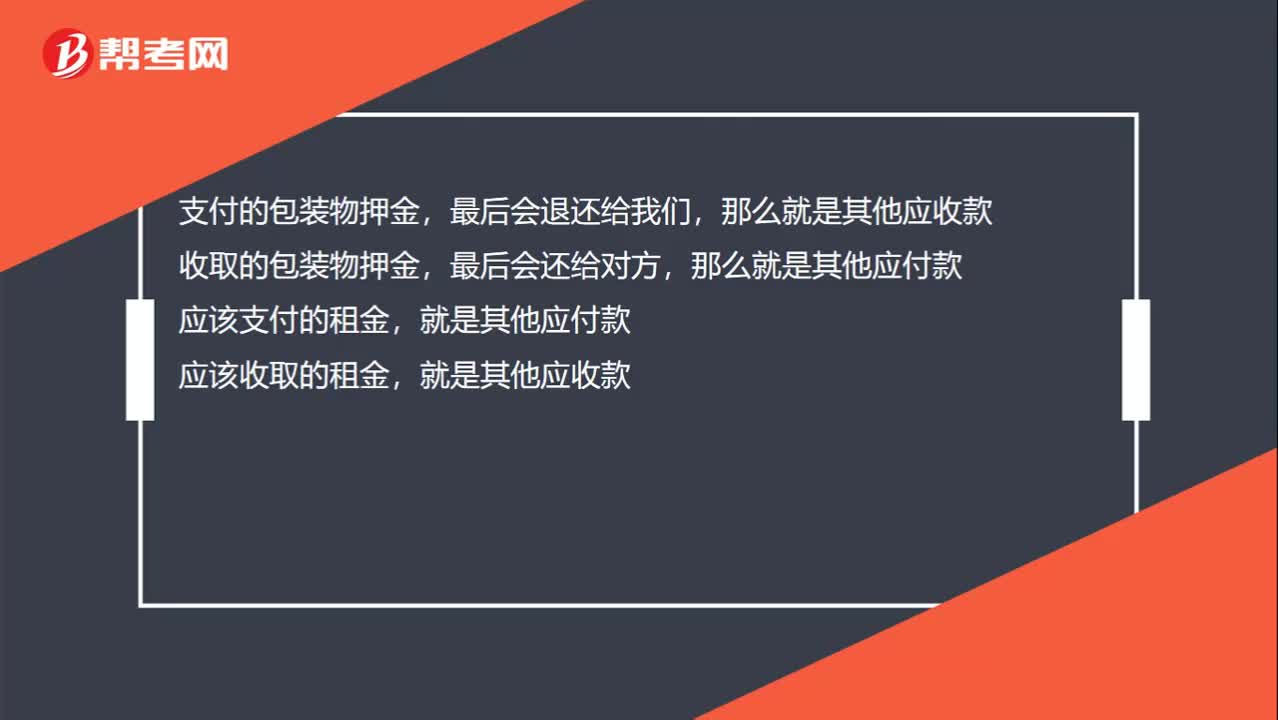

包裝物租金和押金的區(qū)別,通過什么科目核算?:包裝物租金和押金的區(qū)別,通過什么科目核算?支付的包裝物押金,最后會(huì)退還,收取的包裝物押金,最后會(huì)還給對(duì)方,應(yīng)該支付的租金,就是其他應(yīng)付款;應(yīng)該收取的租金,就是其他應(yīng)收款。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日