初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:39

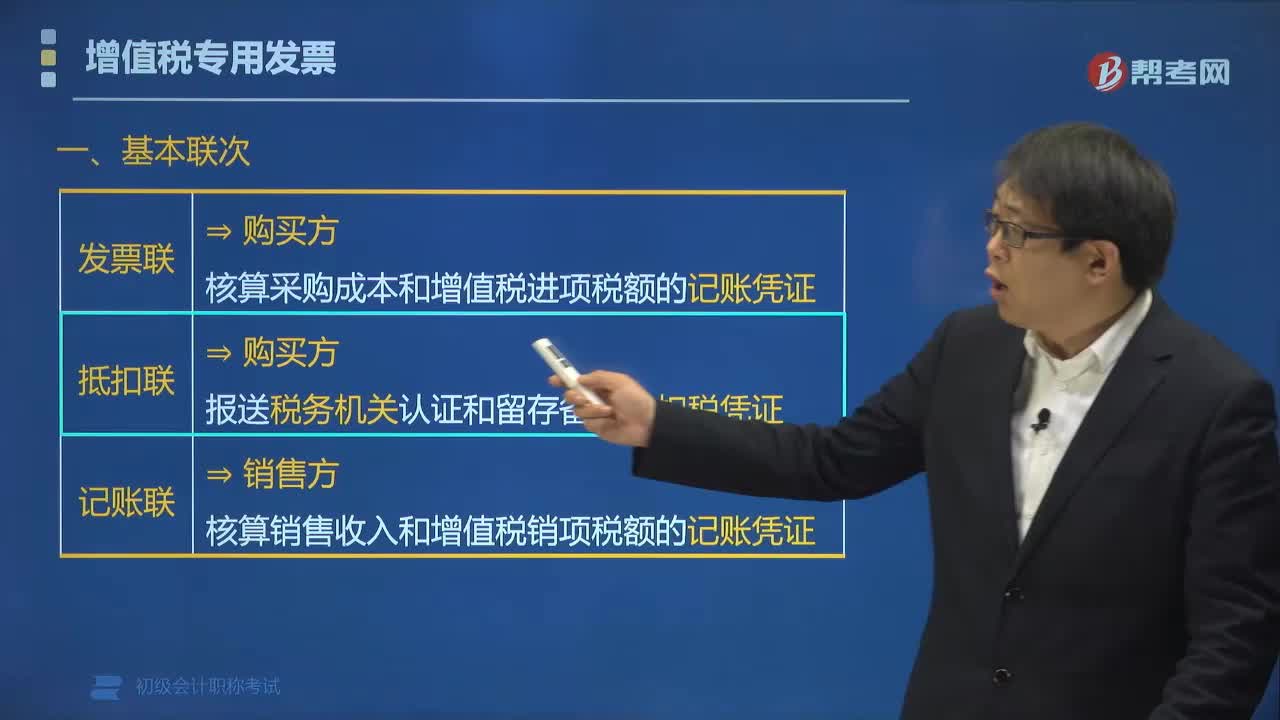

01:39增值稅專用發(fā)票的聯(lián)次及用途有哪些?:增值稅專用發(fā)票的聯(lián)次及用途有哪些?增值稅專用發(fā)票的基本聯(lián)次為三聯(lián),作為購(gòu)買方核算采購(gòu)成本和增值稅進(jìn)項(xiàng)稅額的記賬憑證;(2)抵扣聯(lián)。作為銷售方核算銷售收入和增值稅銷項(xiàng)稅額的記賬憑證,【例題?單選題】根據(jù)增值稅法律制度的規(guī)定。下列關(guān)于增值稅專用發(fā)票記賬聯(lián)用途的表述中A.購(gòu)買方核算采購(gòu)成本的記賬憑證B.銷售方核算銷售收入和銷項(xiàng)稅額的記賬憑證C.購(gòu)買方報(bào)送稅務(wù)機(jī)關(guān)認(rèn)證和留存?zhèn)洳榈目鄱悜{證

01:00

01:00固定資產(chǎn)增值稅抵扣是什么?:固定資產(chǎn)增值稅抵扣是什么?固定資產(chǎn)增值稅抵扣指的是購(gòu)入固定資產(chǎn)進(jìn)項(xiàng)稅額的抵扣,如果購(gòu)進(jìn)固定資產(chǎn)用于增值稅應(yīng)稅項(xiàng)目,又用于免征增值稅項(xiàng)目等,其進(jìn)項(xiàng)稅額應(yīng)自取得之日起分2年從銷項(xiàng)稅額中抵扣。第二年抵扣比例為40%;如果購(gòu)進(jìn)固定資產(chǎn)用于免征增值稅項(xiàng)目,進(jìn)行稅額是不能抵扣的。

00:39

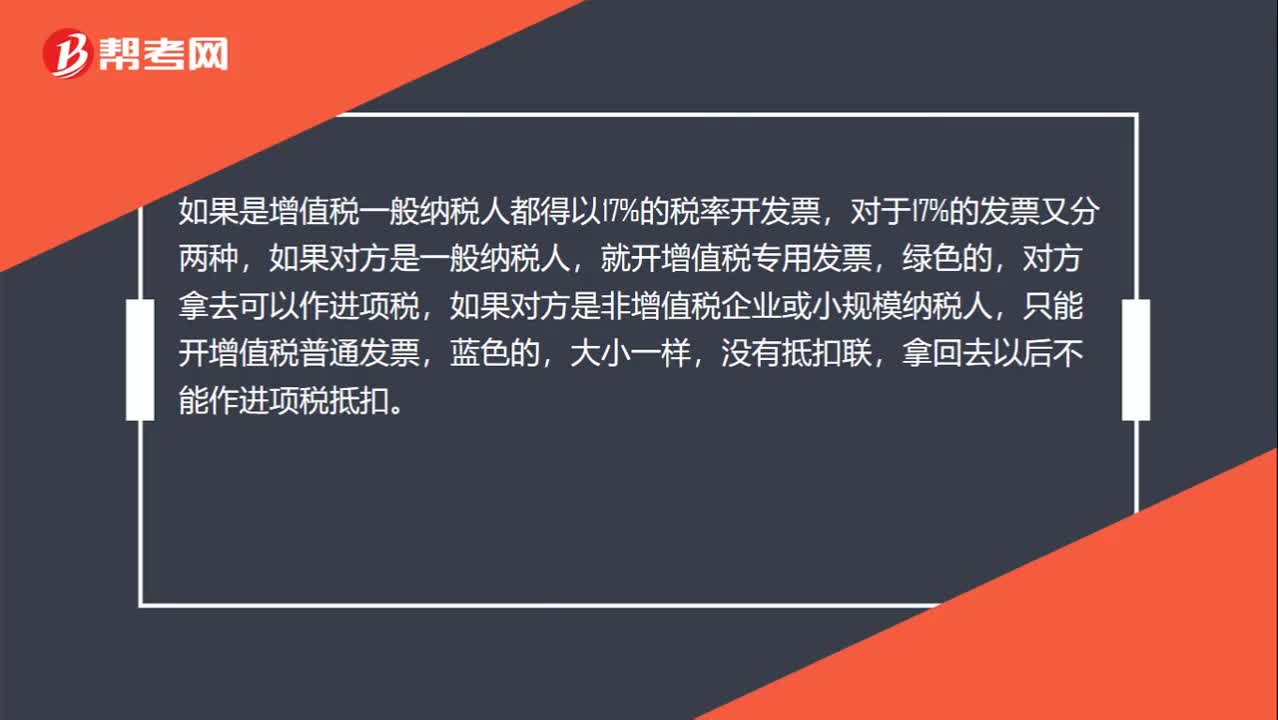

00:39增值稅發(fā)票有什么用途?:增值稅發(fā)票有什么用途?如果是增值稅一般納稅人都得以17%的稅率開(kāi)發(fā)票,對(duì)于17%的發(fā)票又分兩種,如果對(duì)方是一般納稅人,就開(kāi)增值稅專用發(fā)票,綠色的,對(duì)方拿去可以作進(jìn)項(xiàng)稅,如果對(duì)方是非增值稅企業(yè)或小規(guī)模納稅人,只能開(kāi)增值稅普通發(fā)票,藍(lán)色的,大小一樣,沒(méi)有抵扣聯(lián),拿回去以后不能作進(jìn)項(xiàng)稅抵扣。

03:53

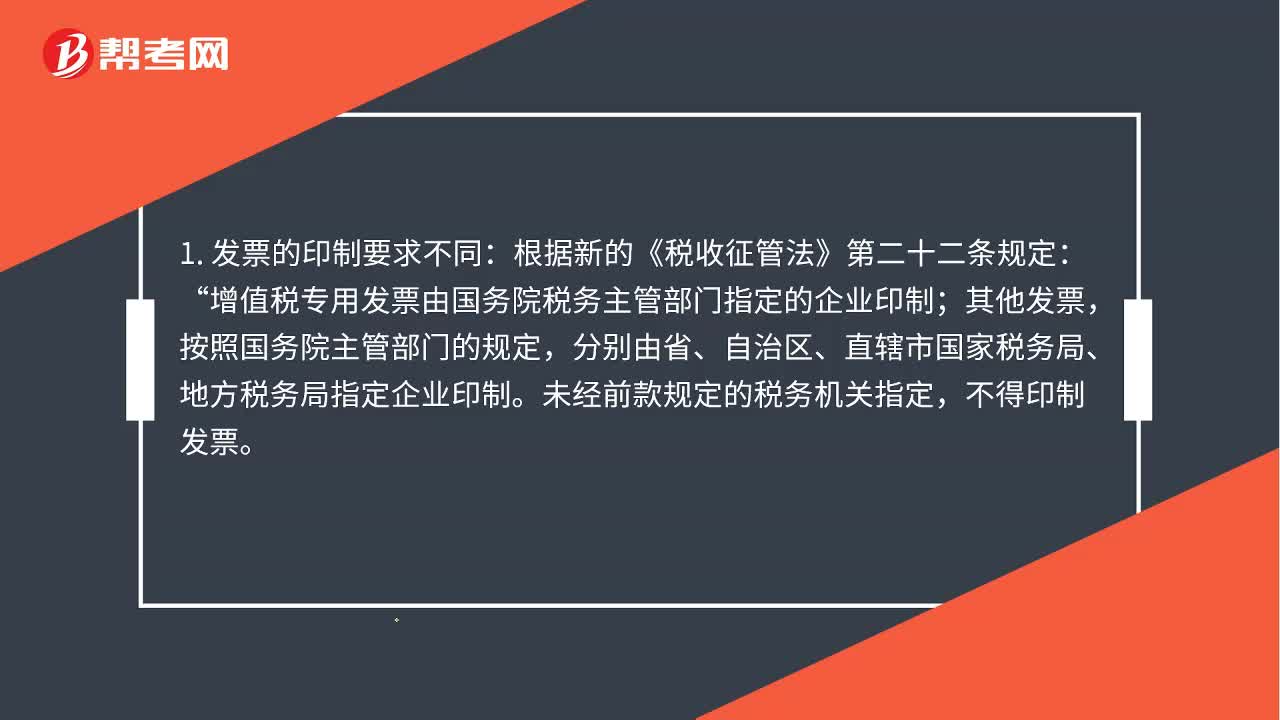

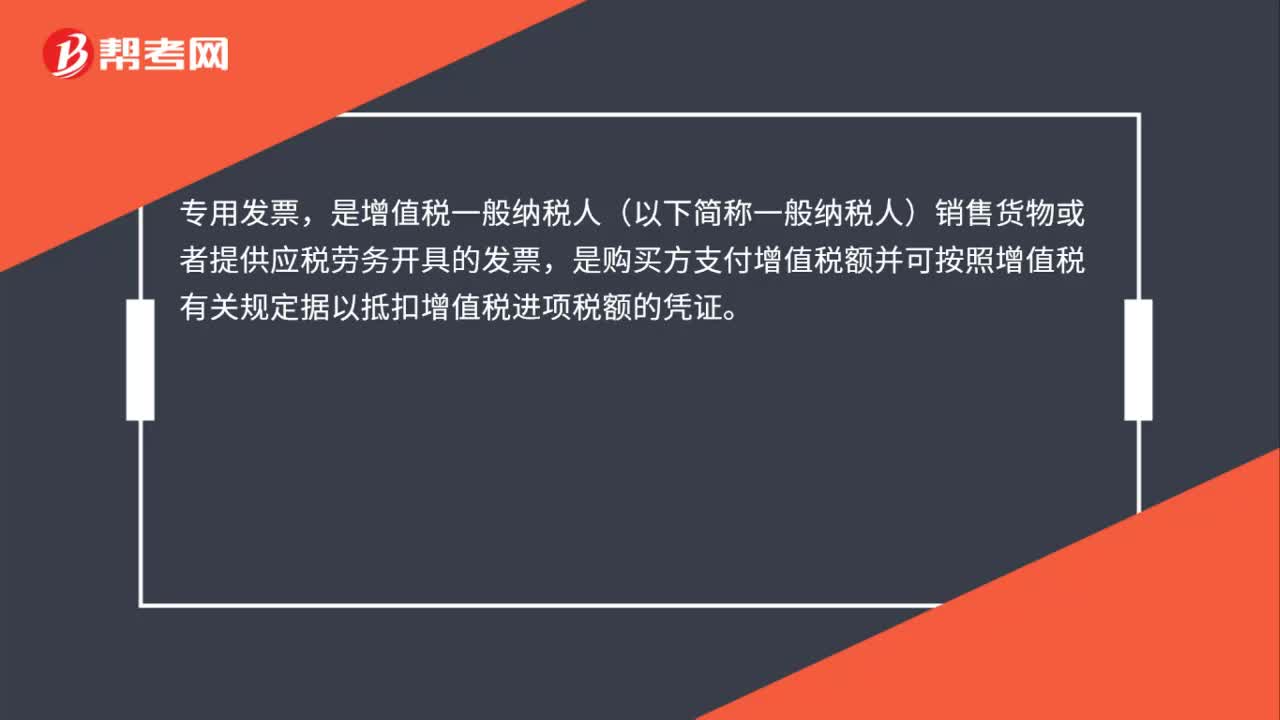

03:53增值稅普通發(fā)票和專用發(fā)票的區(qū)別是什么?:增值稅普通發(fā)票和專用發(fā)票的區(qū)別是什么?取得發(fā)票的納稅人是否可以依法抵扣購(gòu)貨進(jìn)項(xiàng)稅額。增值稅專用發(fā)票由國(guó)務(wù)院稅務(wù)主管部門指定的企業(yè)印制“增值稅專用發(fā)票一般只能由增值稅一般納稅人領(lǐng)購(gòu)使用:普通發(fā)票則可以由從事經(jīng)營(yíng)活動(dòng)并辦理了稅務(wù)登記的各種納稅人領(lǐng)購(gòu)使用;未辦理稅務(wù)登記的納稅人也可以向稅務(wù)機(jī)關(guān)申請(qǐng)領(lǐng)購(gòu)使用普通發(fā)票。

00:43

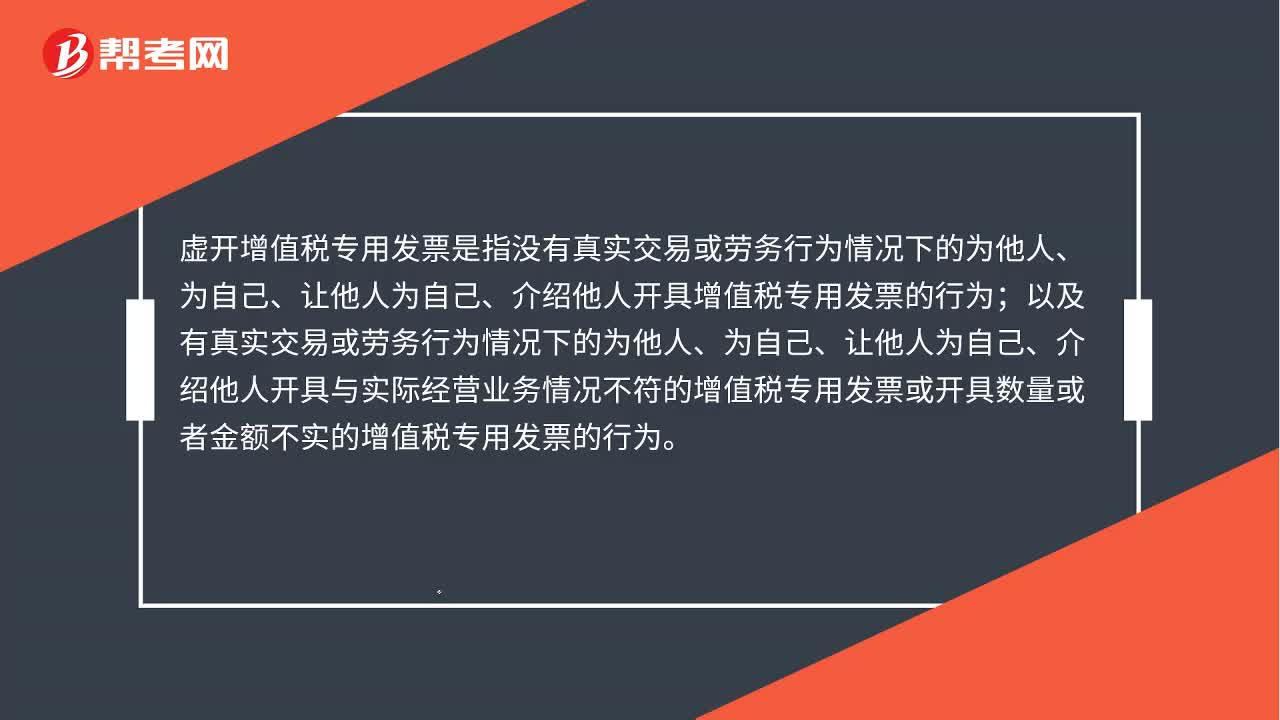

00:43虛開(kāi)增值稅專用發(fā)票是什么?:虛開(kāi)增值稅專用發(fā)票是什么?虛開(kāi)增值稅專用發(fā)票是指沒(méi)有真實(shí)交易或勞務(wù)行為情況下的為他人、為自己、讓他人為自己、介紹他人開(kāi)具增值稅專用發(fā)票的行為;以及有真實(shí)交易或勞務(wù)行為情況下的為他人、為自己、讓他人為自己、介紹他人開(kāi)具與實(shí)際經(jīng)營(yíng)業(yè)務(wù)情況不符的增值稅專用發(fā)票或開(kāi)具數(shù)量或者金額不實(shí)的增值稅專用發(fā)票的行為。

00:53

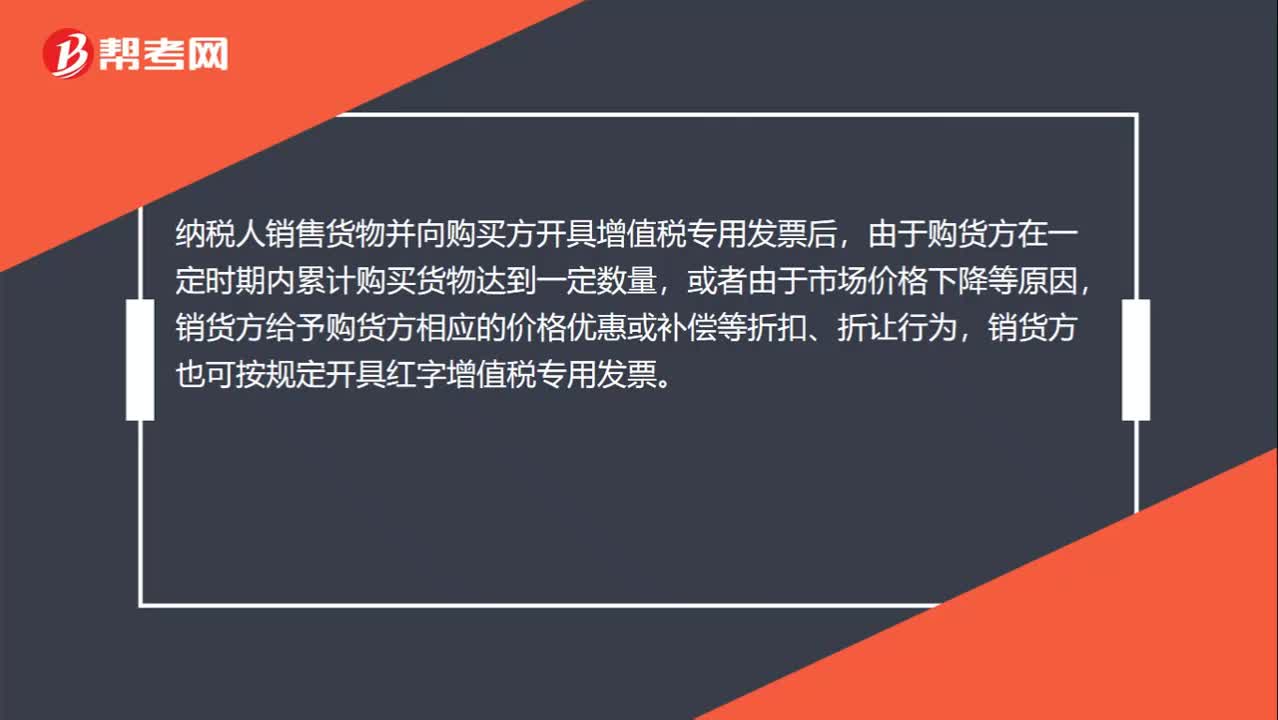

00:53什么時(shí)候需要開(kāi)具紅字增值稅專用發(fā)票?:什么時(shí)候需要開(kāi)具紅字增值稅專用發(fā)票?增值稅一般納稅人開(kāi)具增值稅專用發(fā)票后,發(fā)生銷貨退回或銷貨折讓、開(kāi)票有誤等情形但不符合作廢條件,應(yīng)按規(guī)定開(kāi)具紅字專用發(fā)票。納稅人銷售貨物并向購(gòu)買方開(kāi)具增值稅專用發(fā)票后,由于購(gòu)貨方在一定時(shí)期內(nèi)累計(jì)購(gòu)買貨物達(dá)到一定數(shù)量,或者由于市場(chǎng)價(jià)格下降等原因,銷貨方給予購(gòu)貨方相應(yīng)的價(jià)格優(yōu)惠或補(bǔ)償?shù)日劭邸⒄圩屝袨椋N貨方也可按規(guī)定開(kāi)具紅字增值稅專用發(fā)票。

00:20

00:20轉(zhuǎn)一般納稅人后,之前收到的增值稅專用發(fā)票能否抵扣?:轉(zhuǎn)一般納稅人后,之前收到的增值稅專用發(fā)票能否抵扣?轉(zhuǎn)為納稅人的下個(gè)月開(kāi)始可以抵扣,專票的認(rèn)證期限為360天。

00:49

00:49增值稅專用發(fā)票第四聯(lián)如何處理?:增值稅專用發(fā)票第四聯(lián)如何處理?第四聯(lián)是作為特殊需要使用,如果企業(yè)有特殊需要,可以將第四聯(lián)作為憑據(jù),例如有擔(dān)保方擔(dān)保該筆交易,希望索取法律憑據(jù),則可保留第四聯(lián)。因此,第四聯(lián)在稅法上并無(wú)意義,主要是供企業(yè)在特殊需要時(shí)使用,企業(yè)妥善保管即可,無(wú)論是給購(gòu)貨方還是自己留存都是可以的。

01:40

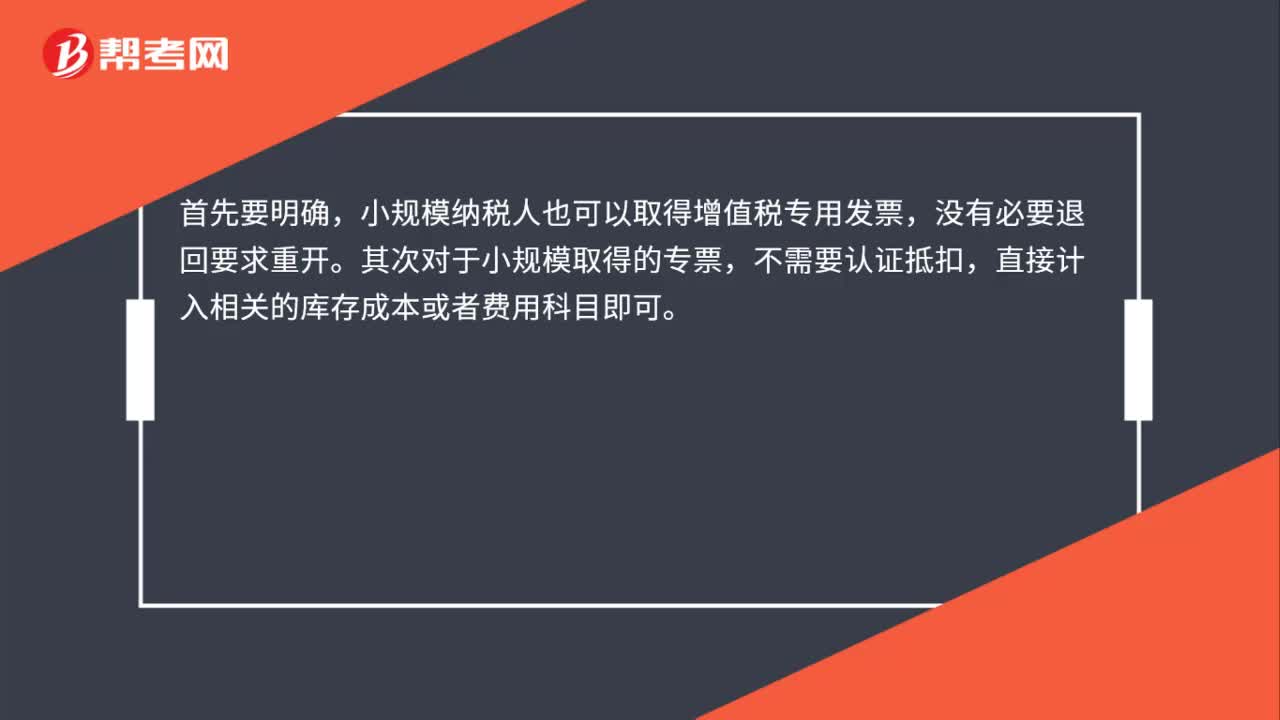

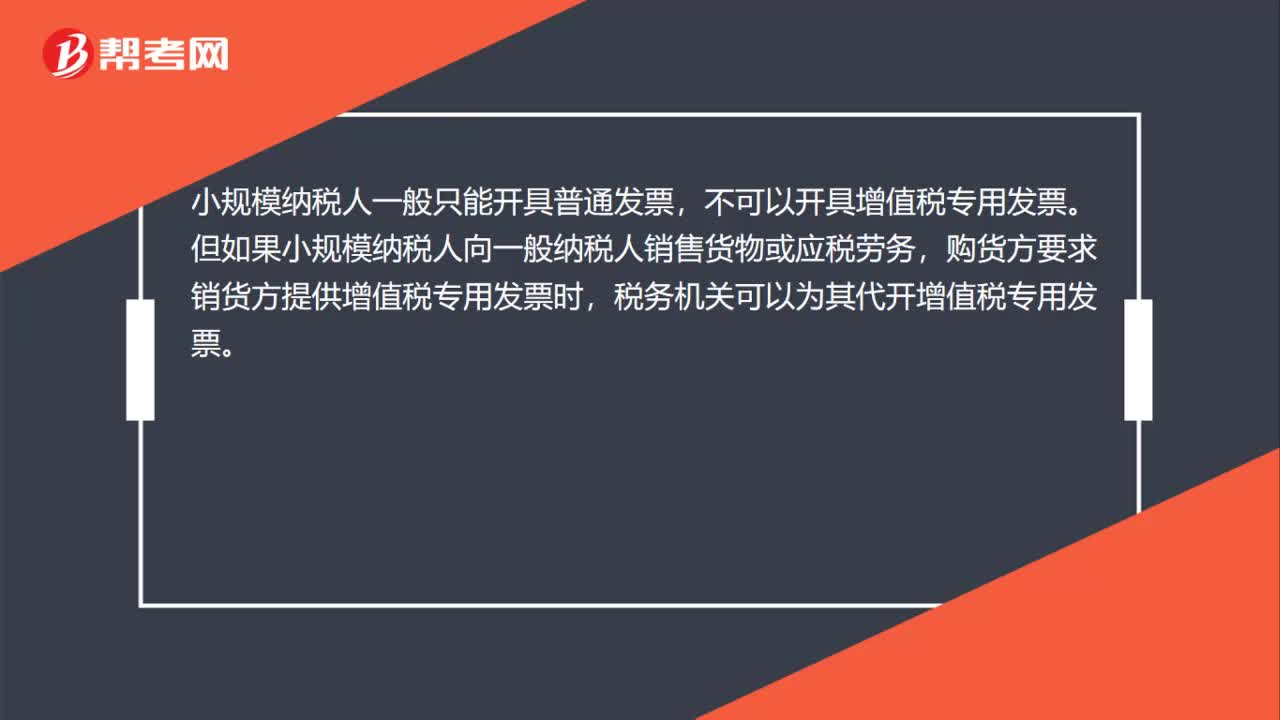

01:40小規(guī)模納稅人可以開(kāi)增值稅專用發(fā)票嗎?:小規(guī)模納稅人可以開(kāi)增值稅專用發(fā)票嗎?部分行業(yè)的小規(guī)模納稅人可以自行開(kāi)具增值稅專用發(fā)票,自愿選擇自行開(kāi)具增值稅專用發(fā)票的小規(guī)模納稅人銷售其取得的不動(dòng)產(chǎn),需要開(kāi)具增值稅專用發(fā)票的,稅務(wù)機(jī)關(guān)不再為其代開(kāi)。貨物運(yùn)輸業(yè)小規(guī)模納稅人可以根據(jù)自愿原則選擇自行開(kāi)具增值稅專用發(fā)票,未選擇自行開(kāi)具增值稅專用發(fā)票的納稅人。

00:28

00:28增值稅專用發(fā)票怎么抵扣?:增值稅專用發(fā)票怎么抵扣?增值稅專用發(fā)票需要在90天內(nèi)進(jìn)行認(rèn)證,財(cái)務(wù)人員需要登錄網(wǎng)上認(rèn)證平臺(tái),選擇需要認(rèn)證的發(fā)票,完成認(rèn)證之后才能抵扣。只有完成認(rèn)證的增值稅專用發(fā)票才能抵扣進(jìn)項(xiàng)稅額。

00:40

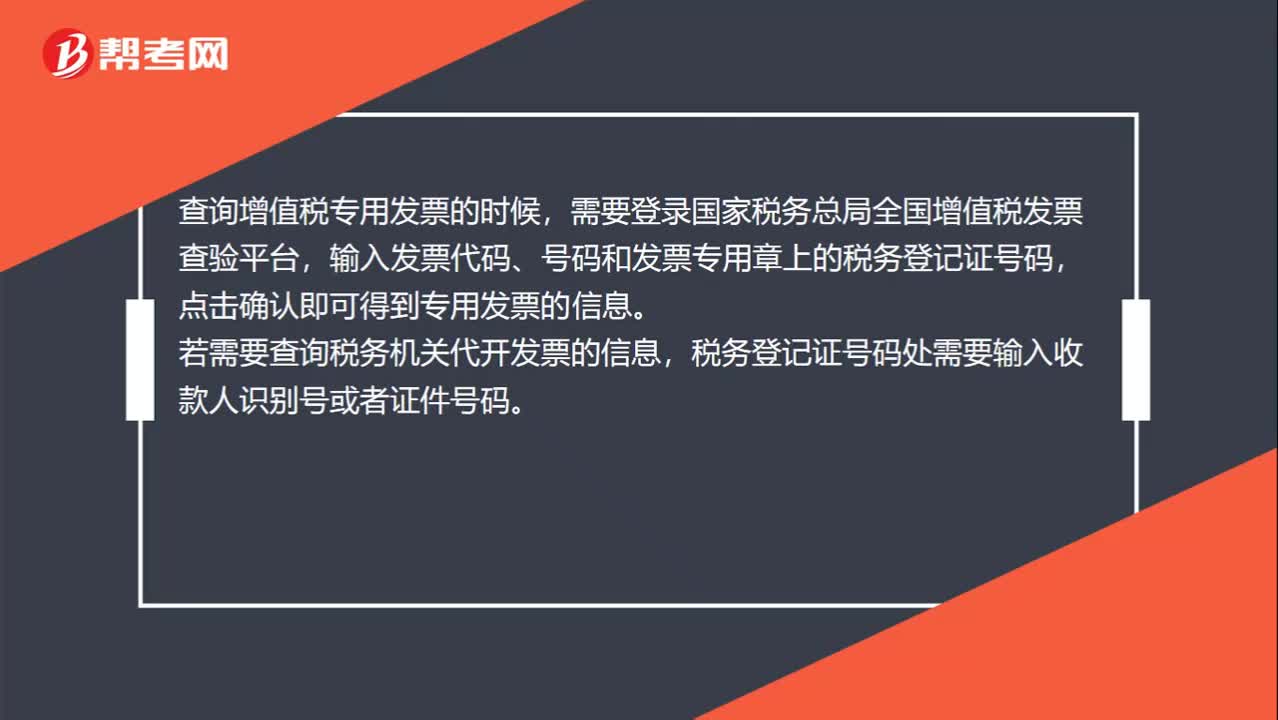

00:40增值稅專用發(fā)票怎么查詢?:查詢?cè)鲋刀悓S冒l(fā)票的時(shí)候,需要登錄國(guó)家稅務(wù)總局全國(guó)增值稅發(fā)票查驗(yàn)平臺(tái),輸入發(fā)票代碼、號(hào)碼和發(fā)票專用章上的稅務(wù)登記證號(hào)碼,點(diǎn)擊確認(rèn)即可得到專用發(fā)票的信息。若需要查詢稅務(wù)機(jī)關(guān)代開(kāi)發(fā)票的信息,稅務(wù)登記證號(hào)碼處需要輸入收款人識(shí)別號(hào)或者證件號(hào)碼。

01:08

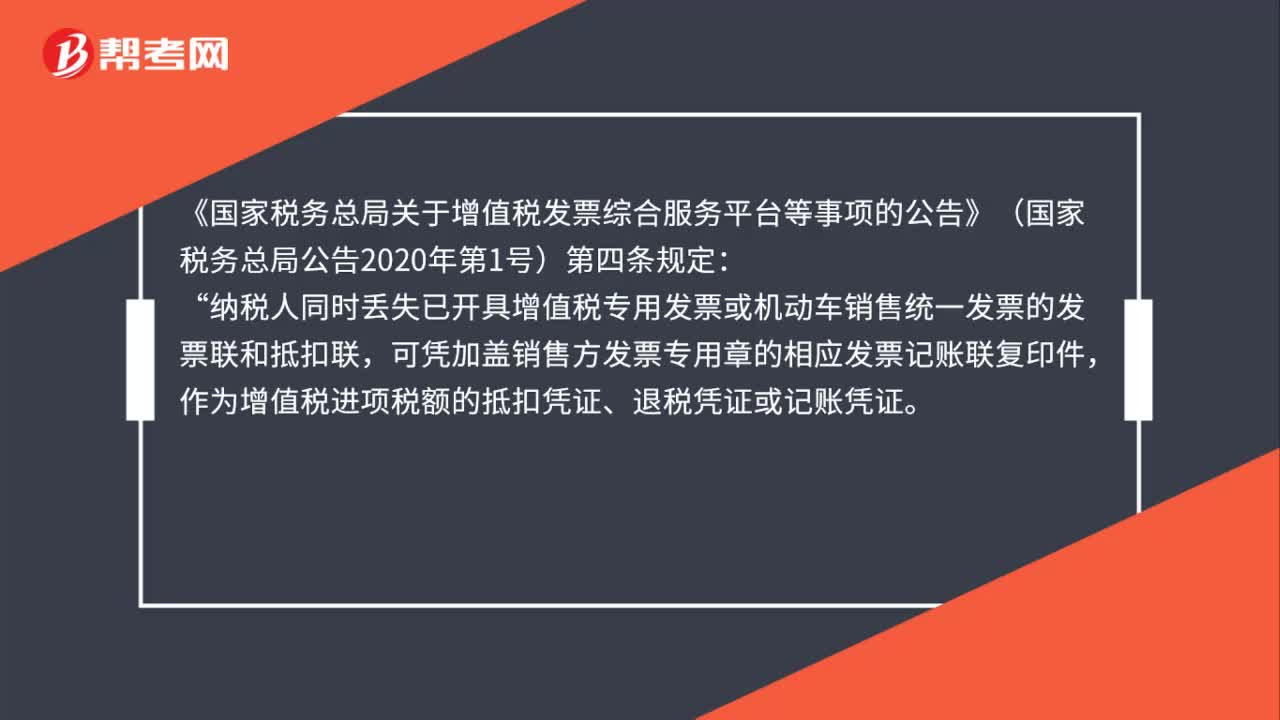

01:08增值稅專用發(fā)票(紅字)是什么?:增值稅專用發(fā)票(紅字)是什么?增值稅專用發(fā)票開(kāi)紅字,就是指開(kāi)具的增值稅專用發(fā)票發(fā)生發(fā)票開(kāi)具錯(cuò)誤或者購(gòu)貨方退貨等情況,需要作廢發(fā)票,但由于發(fā)票已跨月,或者對(duì)方已經(jīng)認(rèn)證抵扣、記賬,無(wú)法作廢發(fā)票,只能開(kāi)具負(fù)數(shù)增值稅專用發(fā)票沖銷已經(jīng)開(kāi)具的增值稅專用發(fā)票,這種負(fù)數(shù)發(fā)票,就是紅字發(fā)票,增值稅專用發(fā)票開(kāi)紅字就是開(kāi)具負(fù)數(shù)的增值稅專用發(fā)票。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

增值稅專用發(fā)票查詢?nèi)绾握鎮(zhèn)危?/p>

增值稅專用發(fā)票查詢?nèi)绾握鎮(zhèn)危?/p>