下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

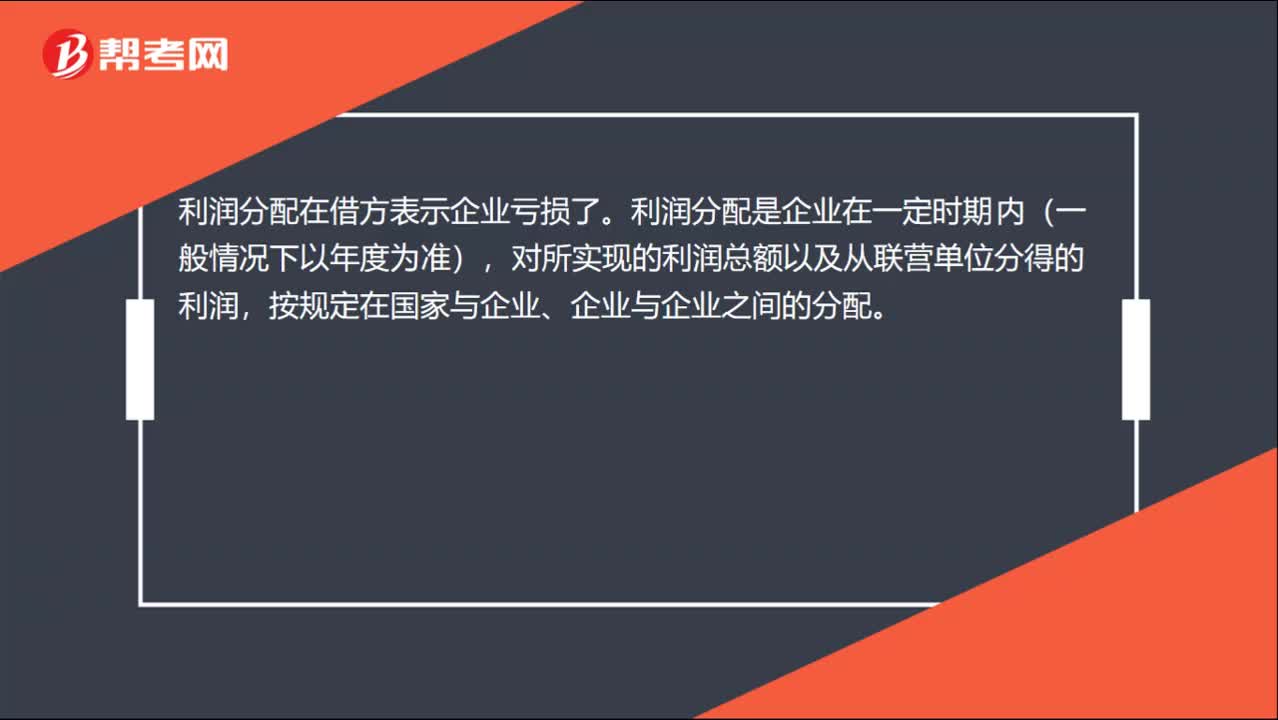

00:24利潤分配在借方表示什么?:利潤分配在借方表示什么?利潤分配在借方表示企業(yè)虧損了。利潤分配是企業(yè)在一定時(shí)期內(nèi)(一般情況下以年度為準(zhǔn)),對所實(shí)現(xiàn)的利潤總額以及從聯(lián)營單位分得的利潤,按規(guī)定在國家與企業(yè)、企業(yè)與企業(yè)之間的分配。

00:27

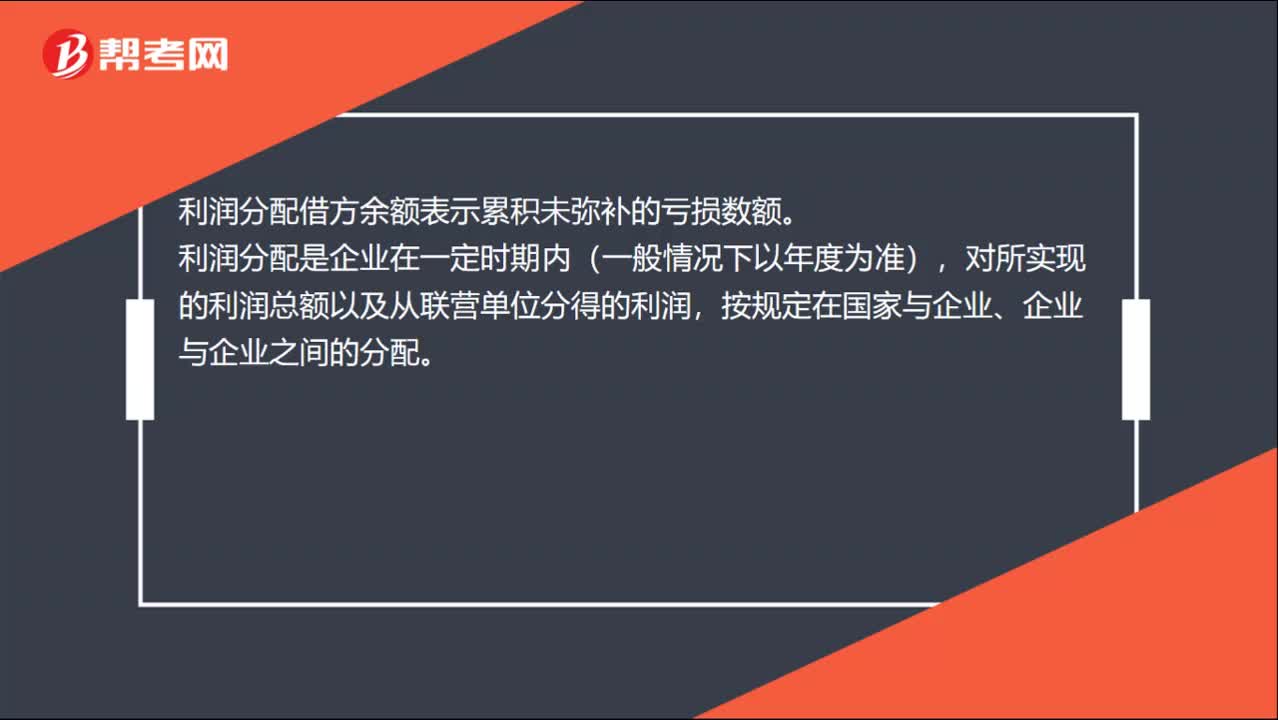

00:27利潤分配借方余額表示什么?:利潤分配借方余額表示什么?利潤分配借方余額表示累積未彌補(bǔ)的虧損數(shù)額。利潤分配是企業(yè)在一定時(shí)期內(nèi)(一般情況下以年度為準(zhǔn)),對所實(shí)現(xiàn)的利潤總額以及從聯(lián)營單位分得的利潤,按規(guī)定在國家與企業(yè)、企業(yè)與企業(yè)之間的分配。

00:43

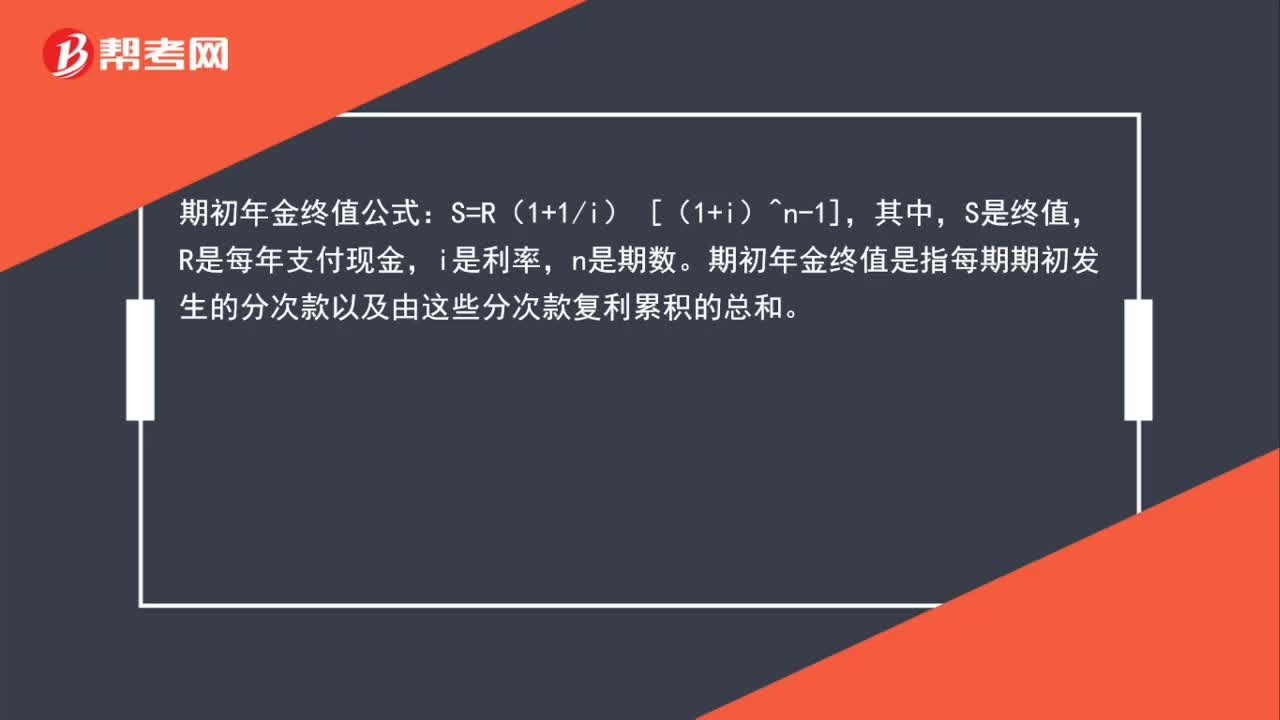

00:43期初年金終值公式是什么?:期初年金終值公式:S=R(1+1i) [(1+i)^n-1],其中,S是終值,R是每年支付現(xiàn)金,i是利率,n是期數(shù)。期初年金終值是指每期期初發(fā)生的分次款以及由這些分次款復(fù)利累積的總和。

01:12

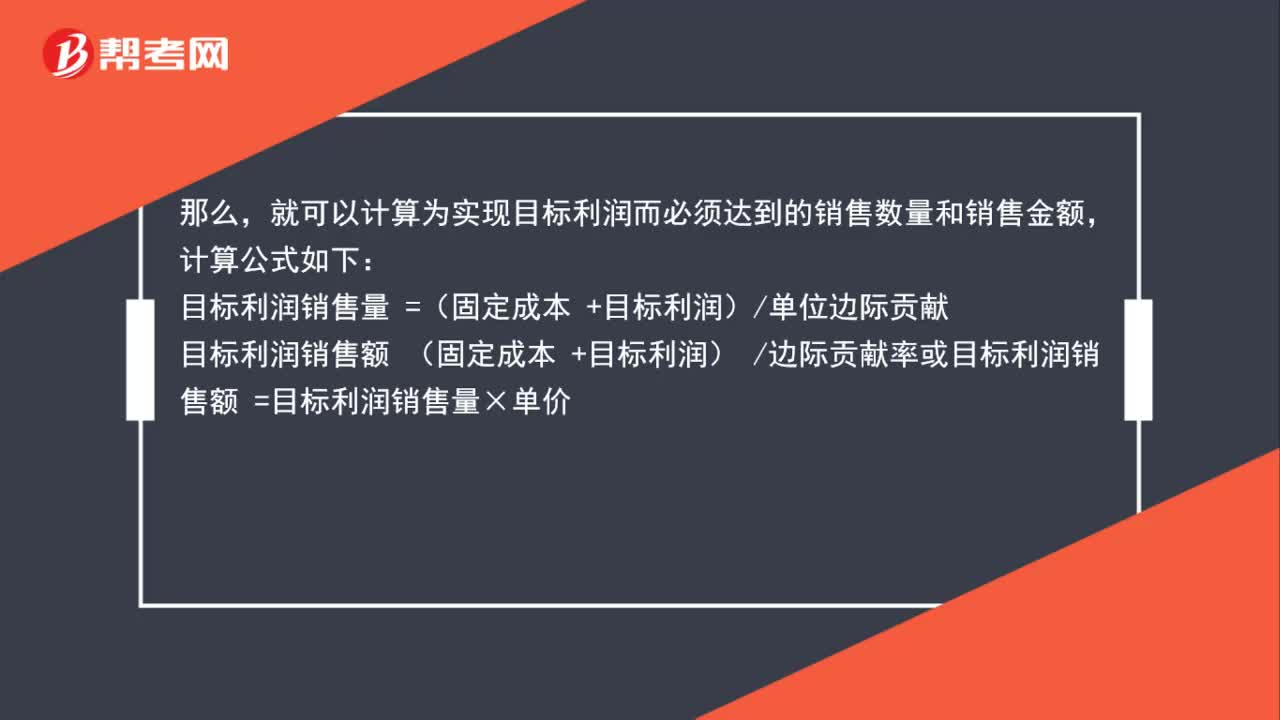

01:12目標(biāo)利潤公式是什么?:目標(biāo)利潤公式是什么?目標(biāo)利潤的計(jì)算公式:目標(biāo)利潤=目標(biāo)銷售額-目標(biāo)銷量×單位變動成本-固定成本總額。目標(biāo)利潤分析是保本分析的延伸和拓展,如果企業(yè)在經(jīng)營活動開始之前。根據(jù)有關(guān)收支狀況確定了目標(biāo)利潤,就可以計(jì)算為實(shí)現(xiàn)目標(biāo)利潤而必須達(dá)到的銷售數(shù)量和銷售金額:計(jì)算公式如下目標(biāo)利潤銷售量 =(固定成本 +目標(biāo)利潤)單位邊際貢獻(xiàn)

02:05

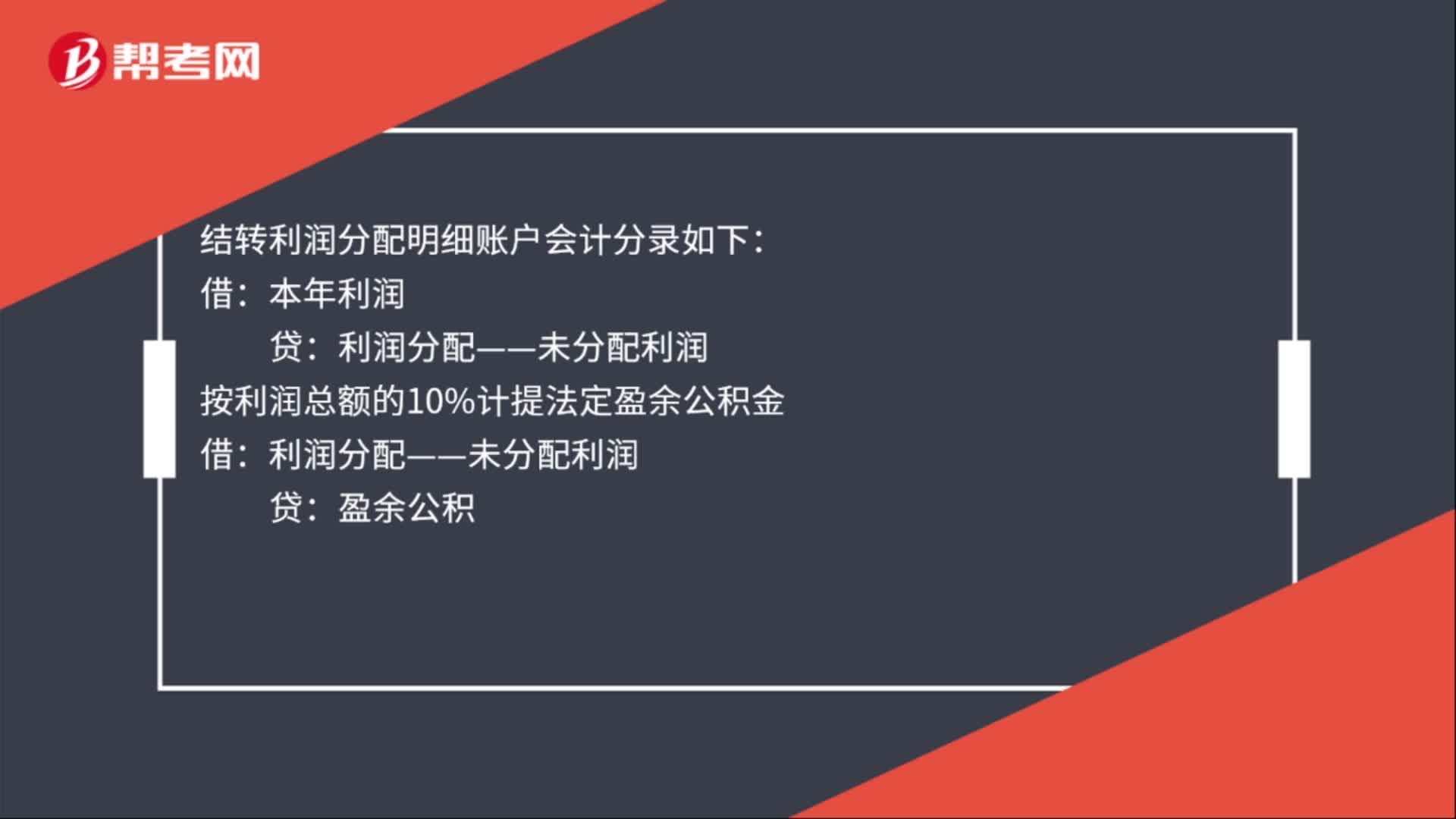

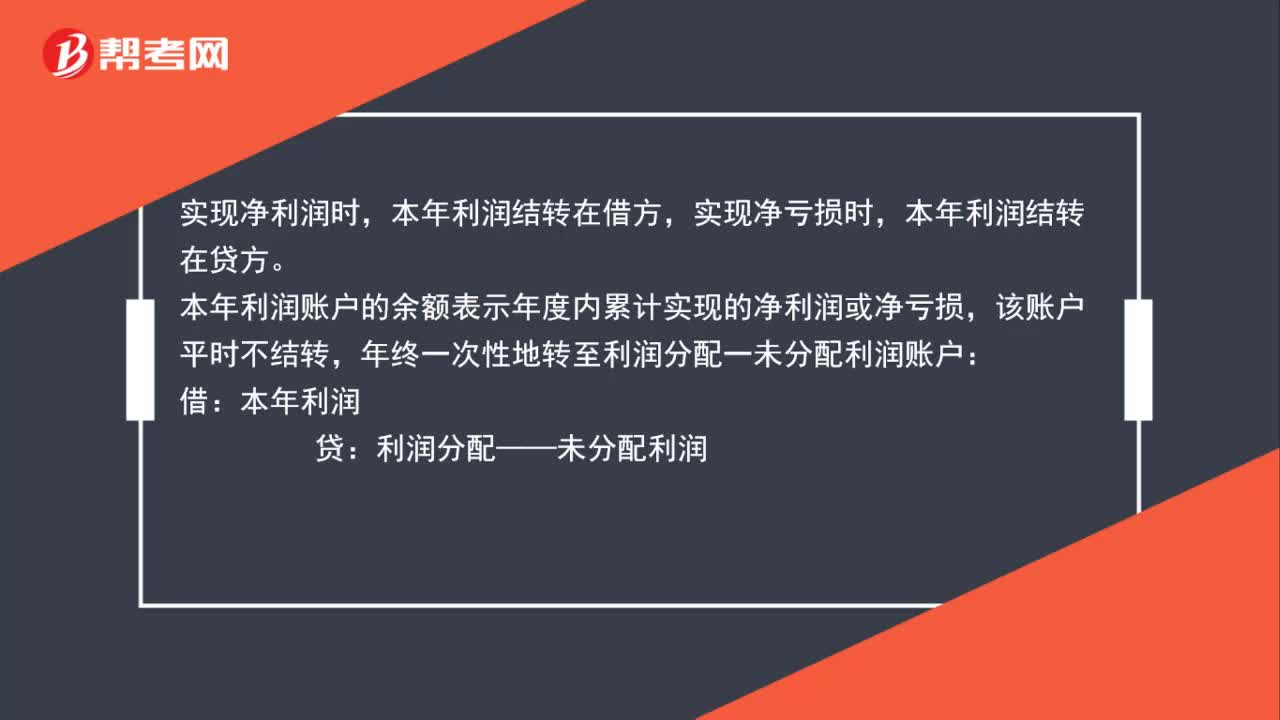

02:05結(jié)轉(zhuǎn)本年利潤借貸方向是什么?:結(jié)轉(zhuǎn)本年利潤借貸方向是什么?實(shí)現(xiàn)凈利潤時(shí),本年利潤結(jié)轉(zhuǎn)在借方,本年利潤結(jié)轉(zhuǎn)在貸方。本年利潤賬戶的余額表示年度內(nèi)累計(jì)實(shí)現(xiàn)的凈利潤或凈虧損,該賬戶平時(shí)不結(jié)轉(zhuǎn),年終一次性地轉(zhuǎn)至利潤分配一未分配利潤賬戶:本年利潤:屬于所有者權(quán)益類科目,年終利潤分配各明細(xì)賬只有未分配利潤有余額:需將其他明細(xì)賬轉(zhuǎn)平:利潤分配——未分配利潤。利潤分配—— 提取盈余公積、向投資者分配利潤等

00:49

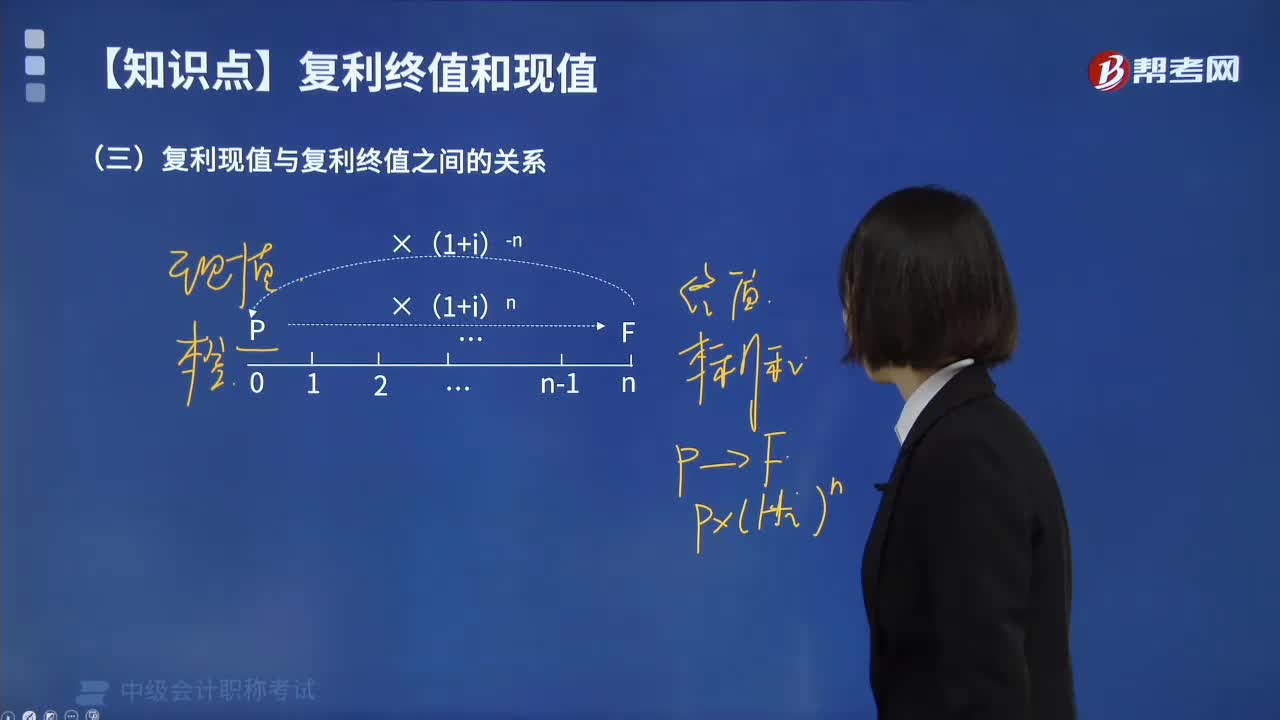

00:49復(fù)利現(xiàn)值和終值是什么?:復(fù)利現(xiàn)值和終值是什么?復(fù)利現(xiàn)值是指未來一時(shí)點(diǎn)的特定資金按復(fù)利計(jì)算方法,折算到現(xiàn)在的價(jià)值或者說是為取得將來一定本利和現(xiàn)在所需的本金。復(fù)利終值指現(xiàn)在的特定資金按復(fù)利計(jì)算方法,折算到將來某一時(shí)點(diǎn)的價(jià)值或者說是現(xiàn)在的一定本金在將來一定時(shí)間,按復(fù)利計(jì)算的本金與利息之和,簡稱本利和。

00:50

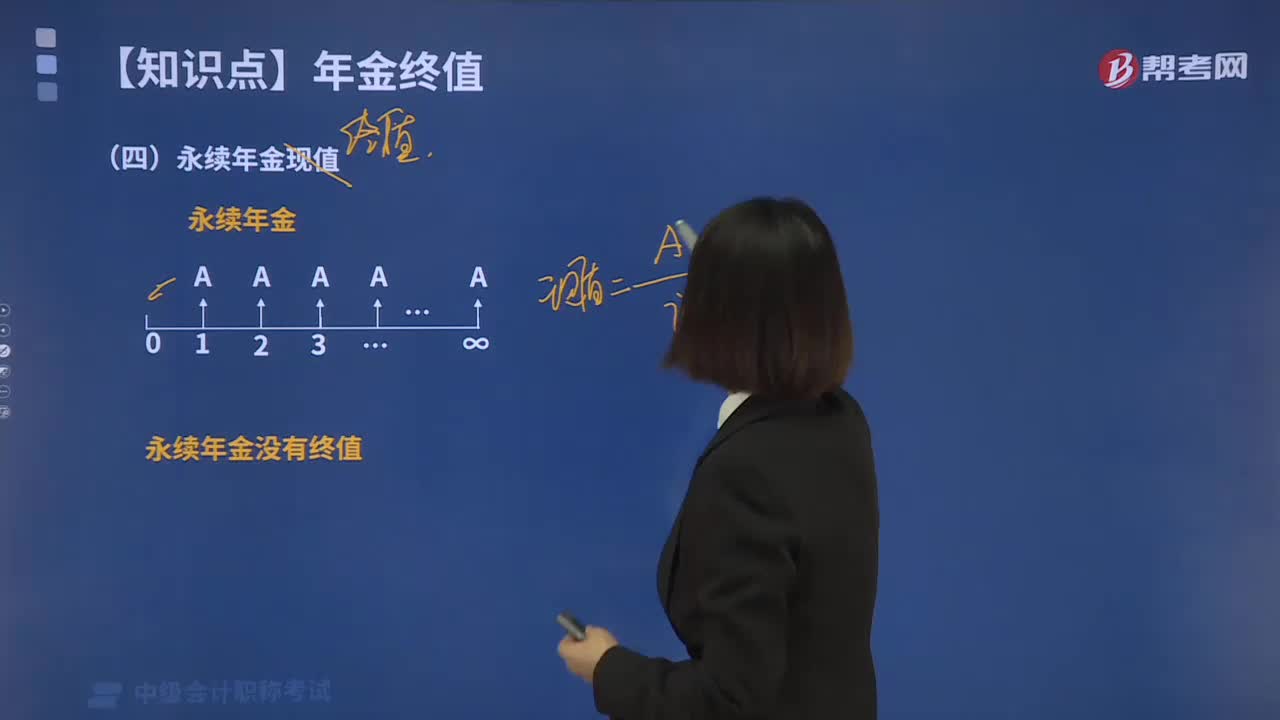

00:50永續(xù)年金的終值是指什么?:永續(xù)年金的終值是指什么?永續(xù)年金終值是不存在的,永續(xù)年金是指無限期地每期期末等額收付系列款項(xiàng)的復(fù)利現(xiàn)值之和。永續(xù)年金沒有終止的時(shí)間,也就沒有終值。永續(xù)年金現(xiàn)值與普通年金現(xiàn)值的差別在于n是無窮大。永續(xù)年金現(xiàn)值可以看成是一個(gè)n無窮大時(shí)普通年金的現(xiàn)值。永續(xù)年金的現(xiàn)值:P=Ai(存本取息)。下面以關(guān)于中級會計(jì)職稱考試知識點(diǎn)的題為例,向大家詳細(xì)介紹這個(gè)知識點(diǎn)在考試中的應(yīng)用。

06:09

06:09復(fù)利現(xiàn)值與復(fù)利終值是什么關(guān)系?:復(fù)利現(xiàn)值與復(fù)利終值是什么關(guān)系?(1)復(fù)利終值和復(fù)利現(xiàn)值互為逆運(yùn)算。(2)復(fù)利終值系數(shù)(1+i)n和復(fù)利現(xiàn)值系數(shù)(1+i)-n互為倒數(shù),下面以關(guān)于中級會計(jì)職稱考試知識點(diǎn)的題為例,向大家詳細(xì)介紹這個(gè)知識點(diǎn)在考試中的應(yīng)用,【例題·計(jì)算題】王先生計(jì)劃買一個(gè)車位,開發(fā)商提出兩種付款方案,方案一是現(xiàn)在付款10萬。方案二是3年后付款12萬。若目前的銀行存款利率是3%?(1)用終值比較,小于方案二的終值12萬。

04:12

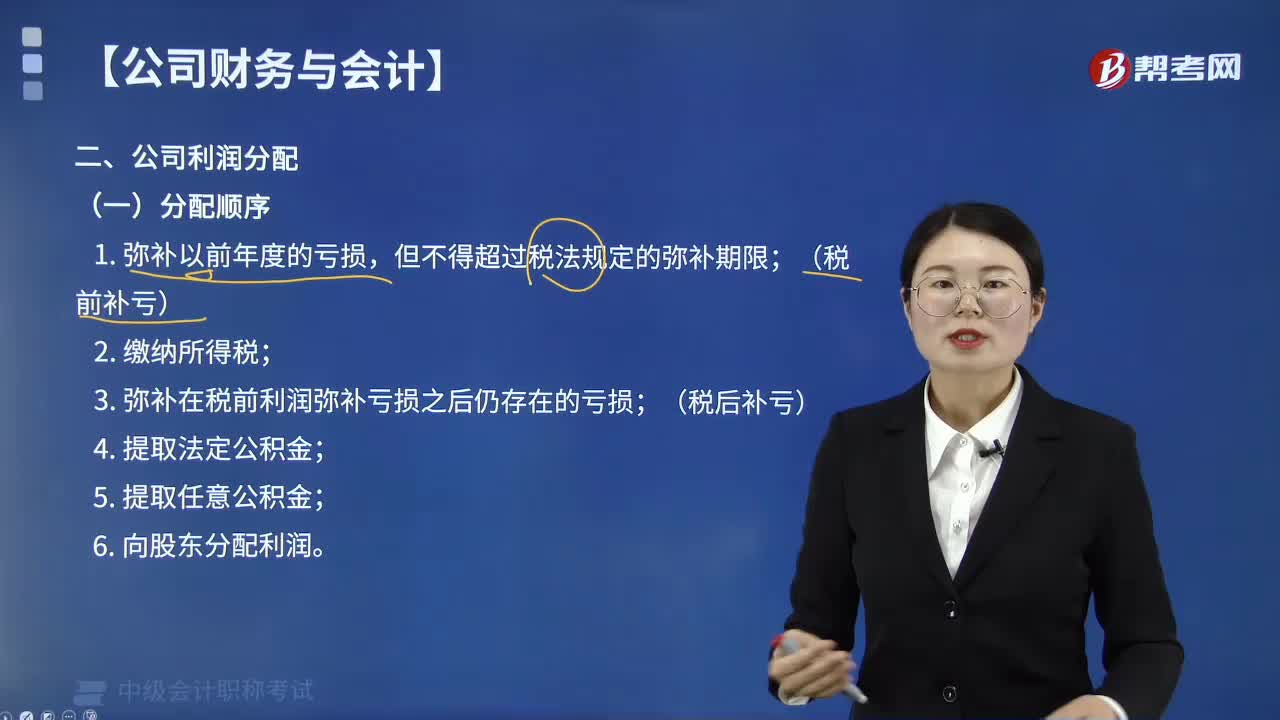

04:12公司財(cái)務(wù)與會計(jì)中利潤分配的順序是什么?:公司財(cái)務(wù)與會計(jì)中利潤分配的順序是什么?公司應(yīng)當(dāng)按照如下順序進(jìn)行利潤分配:(稅前補(bǔ)虧)。即公司應(yīng)依我國《企業(yè)所得稅法》規(guī)定繳納企業(yè)所得稅。(稅后補(bǔ)虧)。公司應(yīng)當(dāng)在決議載明的時(shí)間內(nèi)完成利潤分配”有限責(zé)任公司按照股東實(shí)繳的出資比例分配,但全體股東約定不按照出資比例分配的除外。2. 公司彌補(bǔ)虧損和提取公積金后所余稅后利潤。但股份有限公司章程規(guī)定不按持股比例分配的除外

01:07

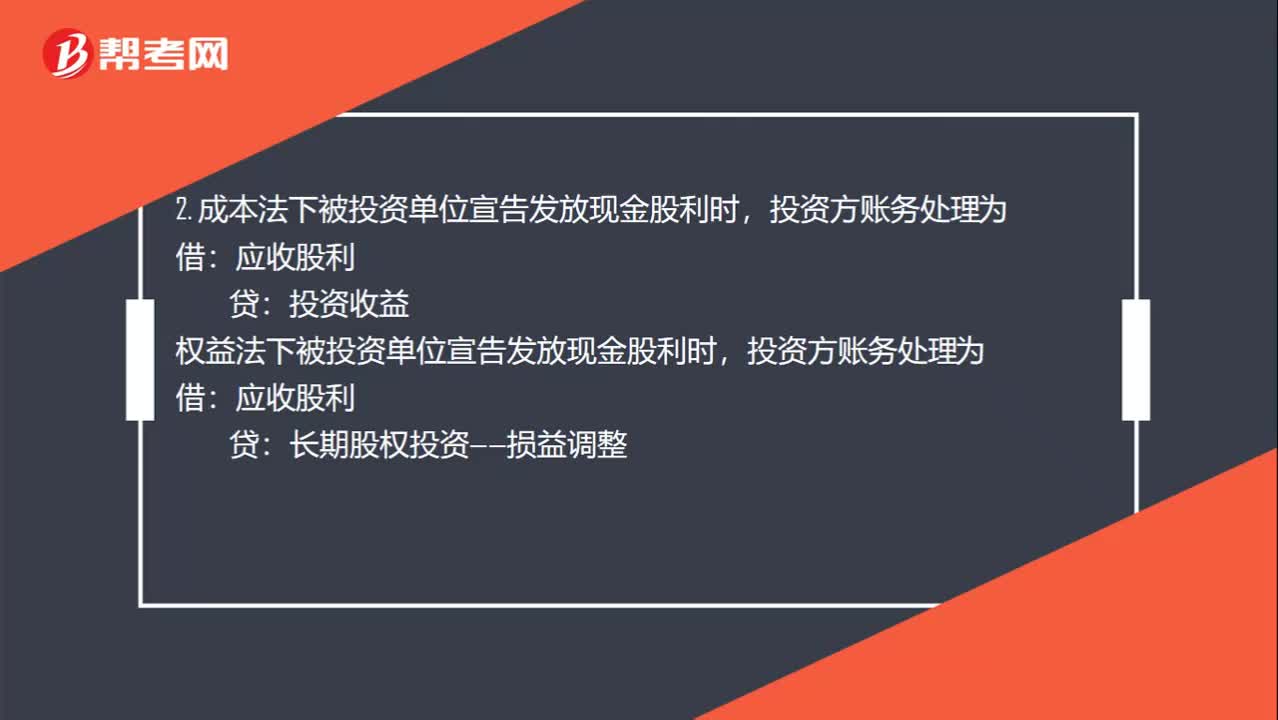

01:07宣告分配現(xiàn)金股利和股票股利的分錄是什么?:宣告分配現(xiàn)金股利和股票股利的分錄是什么?1. 被投資單位宣告發(fā)放股票股利,其所有者權(quán)益不變,賬務(wù)處理為:股本:投資方也就是收股票股利的一方不做賬務(wù)處理:2. 成本法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí),投資收益權(quán)益法下被投資單位宣告發(fā)放現(xiàn)金股利時(shí)投資方賬務(wù)處理為應(yīng)收股利長期股權(quán)投資——損益調(diào)整3. 宣布發(fā)放現(xiàn)金股利的時(shí)候被投資企業(yè)賬務(wù)處理為借利潤分配貸應(yīng)付股利

00:51

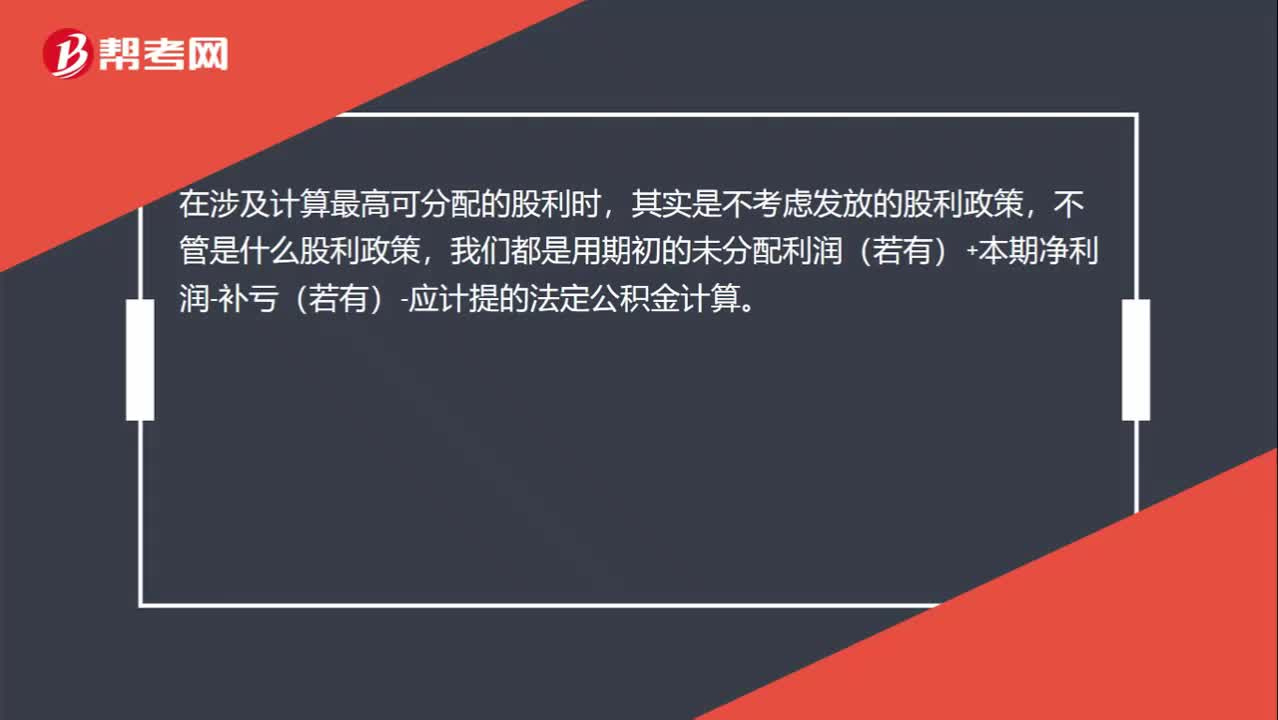

00:51最多可分配的股利是什么?:最多可分配的股利是什么?最高可分配的股利就是可以發(fā)放的最高股利,這里僅考慮法律的規(guī)定,沒有考慮滿足投資的部分和其他的因素,只是考慮按法律要求,也就是為發(fā)放的最大額。這里是屬于一個(gè)極端的情況。在涉及計(jì)算最高可分配的股利時(shí),其實(shí)是不考慮發(fā)放的股利政策,不管是什么股利政策,我們都是用期初的未分配利潤(若有)+本期凈利潤-補(bǔ)虧(若有)-應(yīng)計(jì)提的法定公積金計(jì)算。

01:59

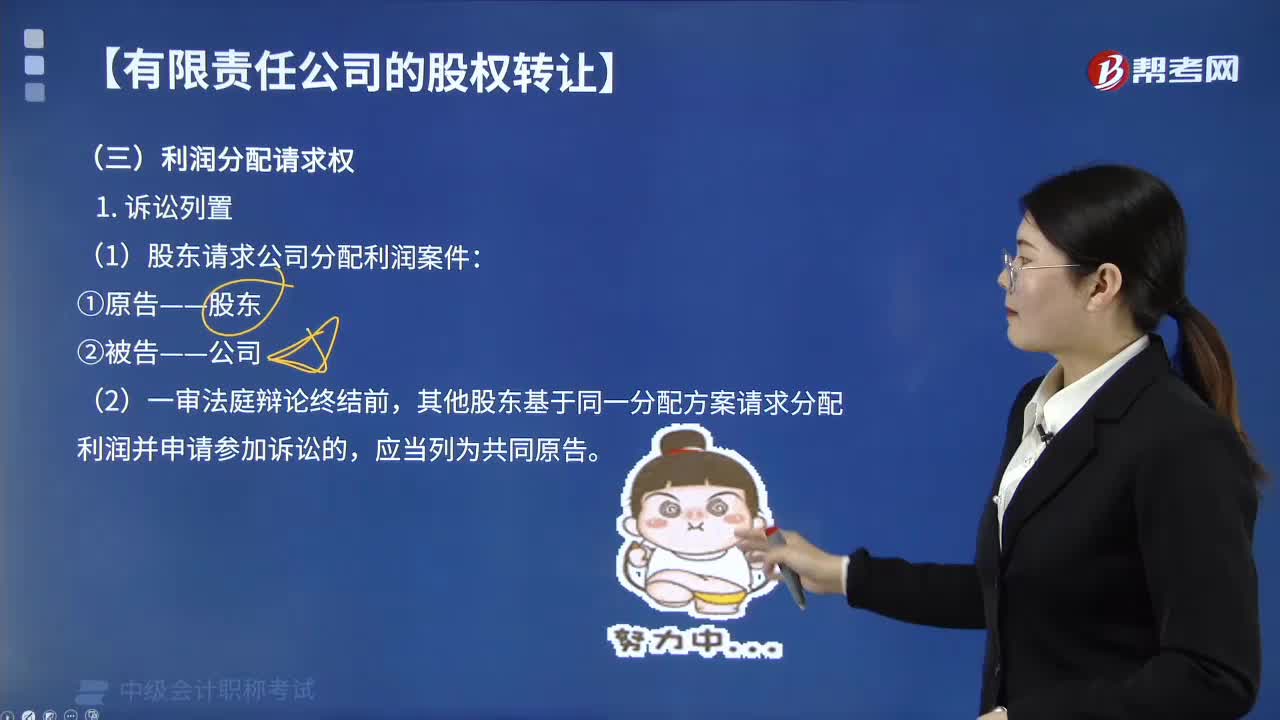

01:59有限責(zé)任公司股東是否有權(quán)請求強(qiáng)制分配利潤?:有限責(zé)任公司股東是否有權(quán)請求強(qiáng)制分配利潤?股東的利潤分配請求權(quán),是指股東基于公司股東地位和資格所享有的請求公司向自己分配股利的權(quán)利。利潤分配請求權(quán)實(shí)質(zhì)上是股東對自己的投資期望得到回報(bào)的一種權(quán)利,股東是否可以實(shí)現(xiàn)其利潤分配請求權(quán)。股東才享有具體的利潤分配請求權(quán)。是指向股東分配非現(xiàn)金財(cái)產(chǎn),股份分配并未導(dǎo)致公司資產(chǎn)轉(zhuǎn)移給股東,提起訴訟請求公司分配利潤的股東是案件的原告:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日