下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:40

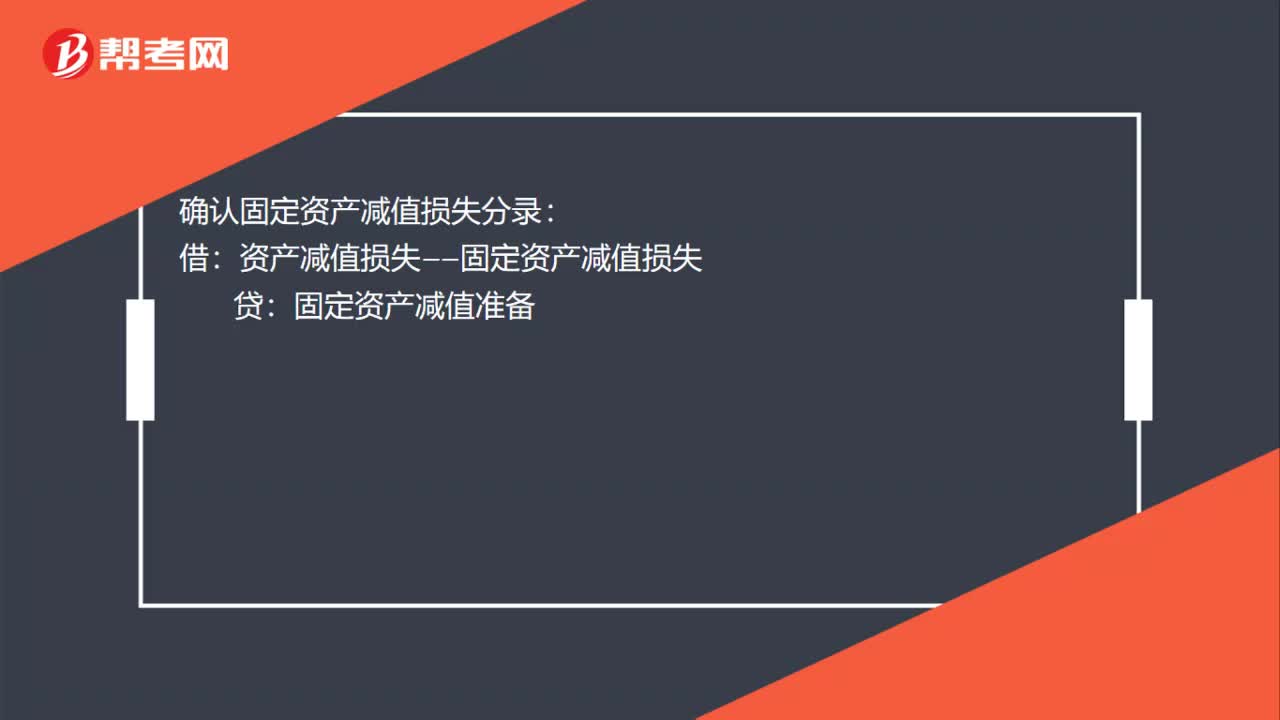

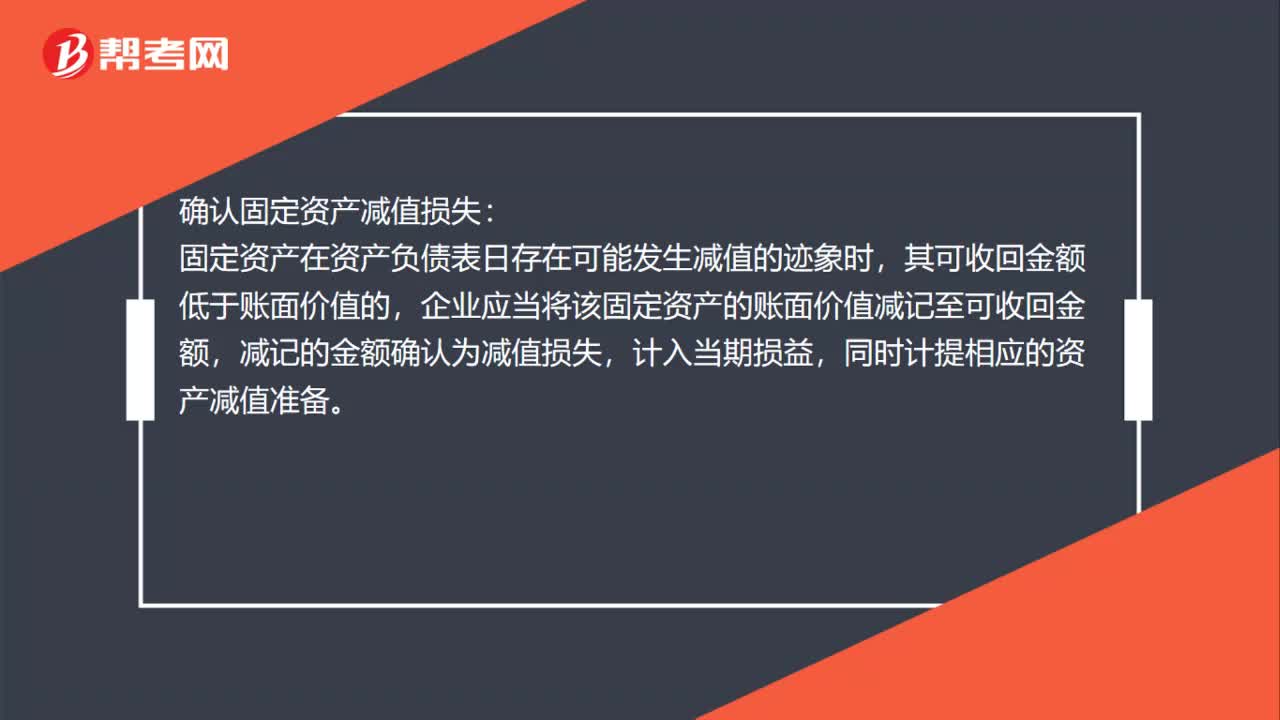

00:40如何確認固定資產(chǎn)減值損失?:確認固定資產(chǎn)減值損失:固定資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應(yīng)當將該固定資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當期損益,同時計提相應(yīng)的資產(chǎn)減值準備。

02:18

02:18設(shè)立保險公司應(yīng)當具備哪些條件?:設(shè)立保險公司應(yīng)當具備下列條件:②有符合保險法和公司法規(guī)定的章程;③有符合保險法規(guī)定的注冊資本。設(shè)立保險公司,且保險公司的注冊資本必須為實繳貨幣資本;④有具備任職專業(yè)知識和業(yè)務(wù)工作經(jīng)驗的董事、監(jiān)事和高級管理人員;設(shè)立保險公司應(yīng)當經(jīng)國務(wù)院保險監(jiān)督管理機構(gòu)批準,國務(wù)院保險監(jiān)督管理機構(gòu)應(yīng)自受理開業(yè)申請之日起60日內(nèi)。①保險公司在中國境內(nèi)、境外設(shè)立分支機構(gòu),②保險公司分支機構(gòu)不具有法人資格

01:02

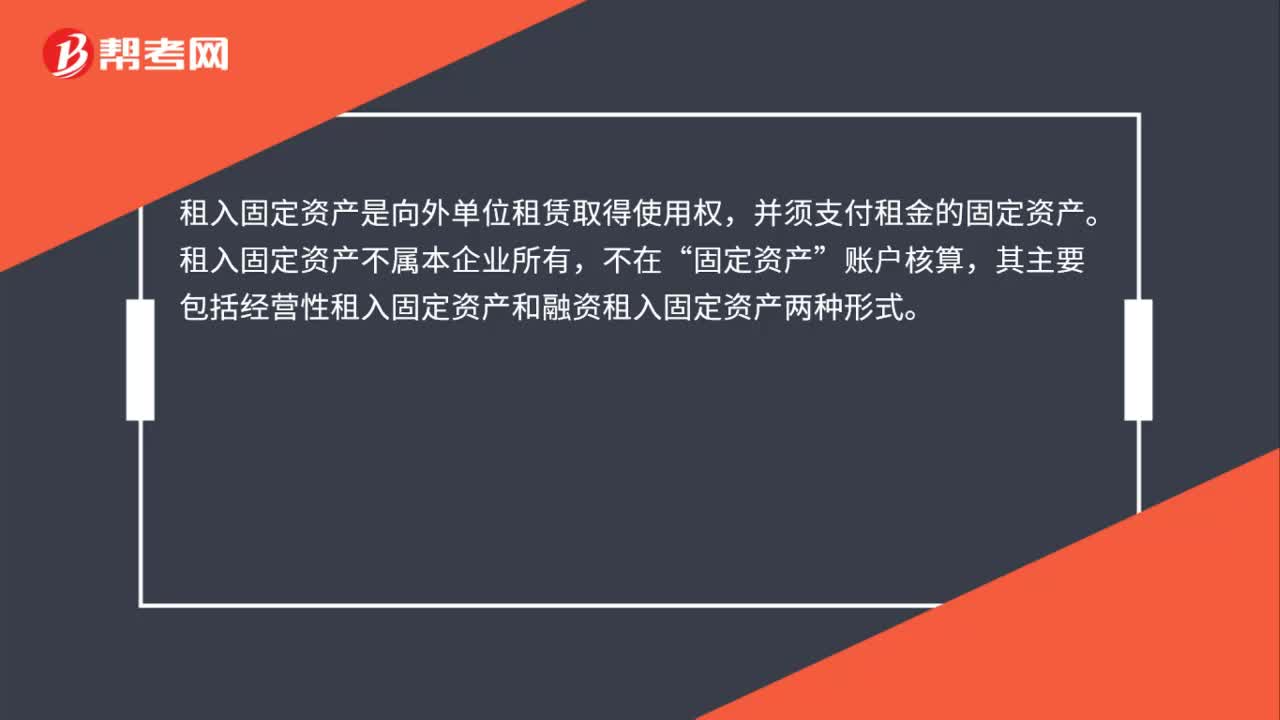

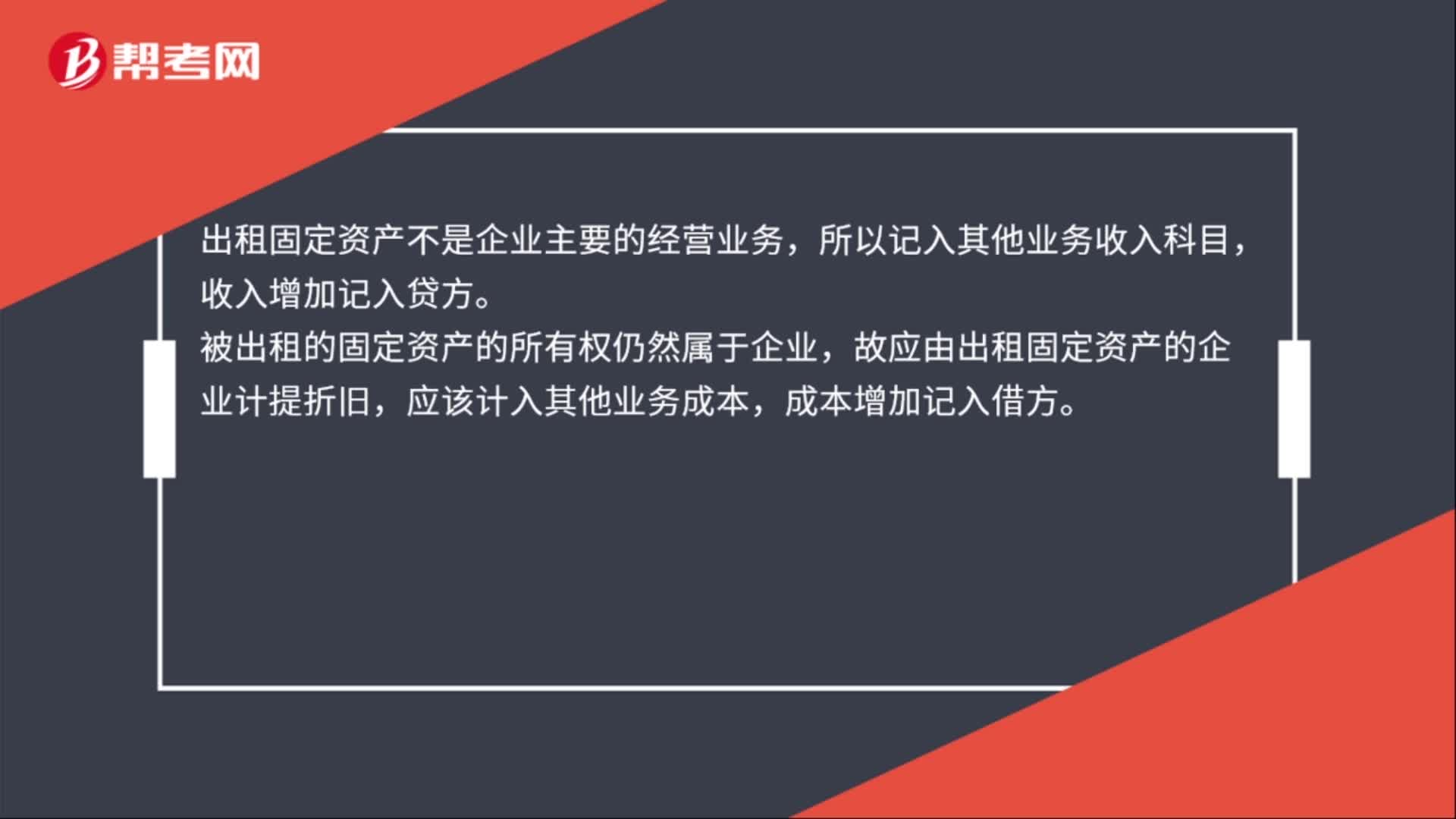

01:02出租固定資產(chǎn)屬于什么收入?:出租固定資產(chǎn)屬于什么收入?出租固定資產(chǎn)屬于其他業(yè)務(wù)收入,出租固定資產(chǎn)一般是指經(jīng)營性租賃業(yè)務(wù),是讓渡資產(chǎn)的使用權(quán)。會計分錄如下:出租固定資產(chǎn),收取租金時:銀行存款:其他業(yè)務(wù)收入:計提固定資產(chǎn)折舊時:其他業(yè)務(wù)成本,累計折舊,出租固定資產(chǎn)不是企業(yè)主要的經(jīng)營業(yè)務(wù),所以記入其他業(yè)務(wù)收入科目,收入增加記入貸方。被出租的固定資產(chǎn)的所有權(quán)仍然屬于企業(yè)故應(yīng)由出租固定資產(chǎn)的企業(yè)計提折舊應(yīng)該計入其他業(yè)務(wù)成本

01:32

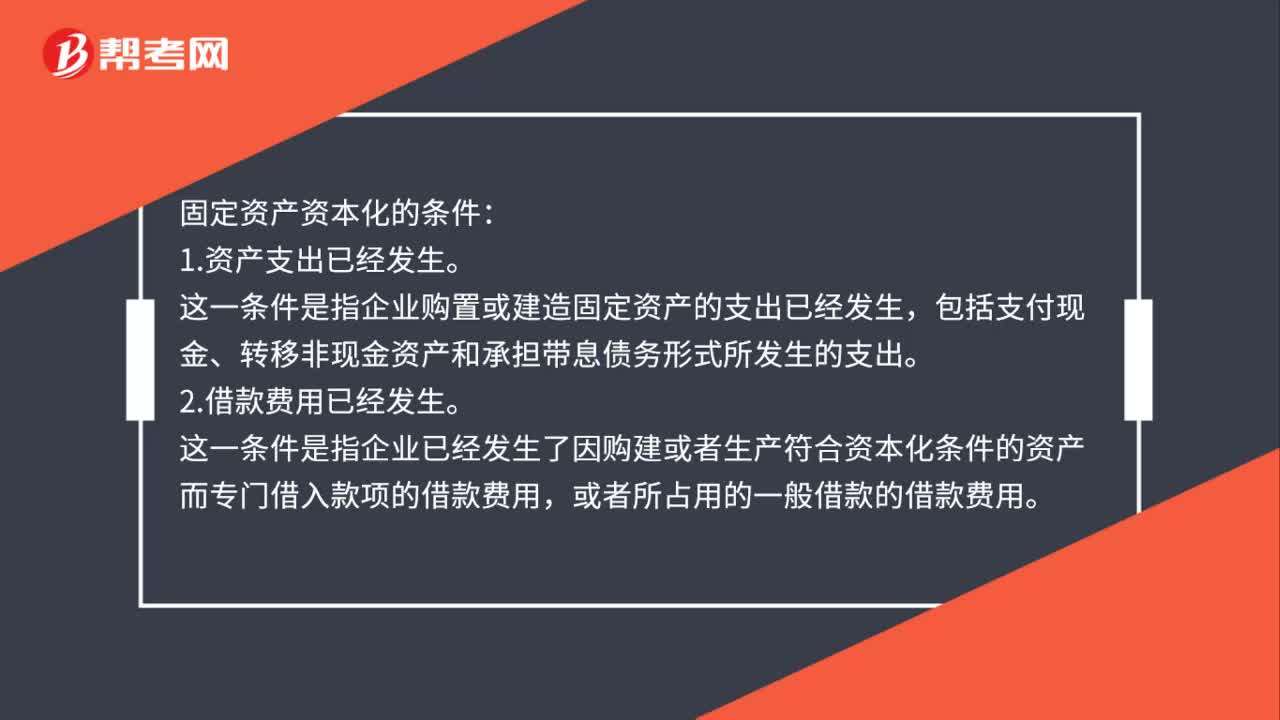

01:32固定資產(chǎn)資本化的條件是什么?:1.資產(chǎn)支出已經(jīng)發(fā)生。這一條件是指企業(yè)購置或建造固定資產(chǎn)的支出已經(jīng)發(fā)生,包括支付現(xiàn)金、轉(zhuǎn)移非現(xiàn)金資產(chǎn)和承擔帶息債務(wù)形式所發(fā)生的支出。2.借款費用已經(jīng)發(fā)生。這一條件是指企業(yè)已經(jīng)發(fā)生了因購建或者生產(chǎn)符合資本化條件的資產(chǎn)而專門借入款項的借款費用,3.為使資產(chǎn)達到預(yù)定可使用或者可銷售狀態(tài)所必要的構(gòu)建或者生產(chǎn)活動已經(jīng)開始。為使資產(chǎn)達到預(yù)定可使用或者可銷售狀態(tài)所必要的購建或者生產(chǎn)活動已經(jīng)開始”

01:20

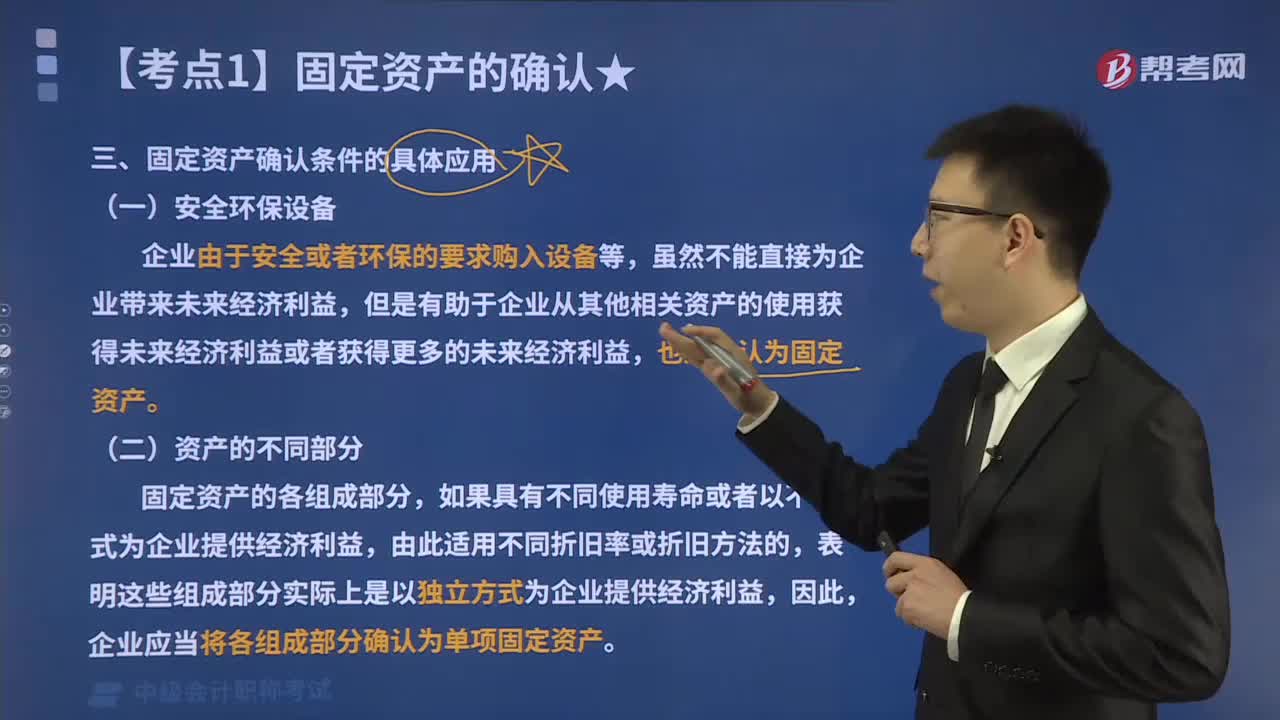

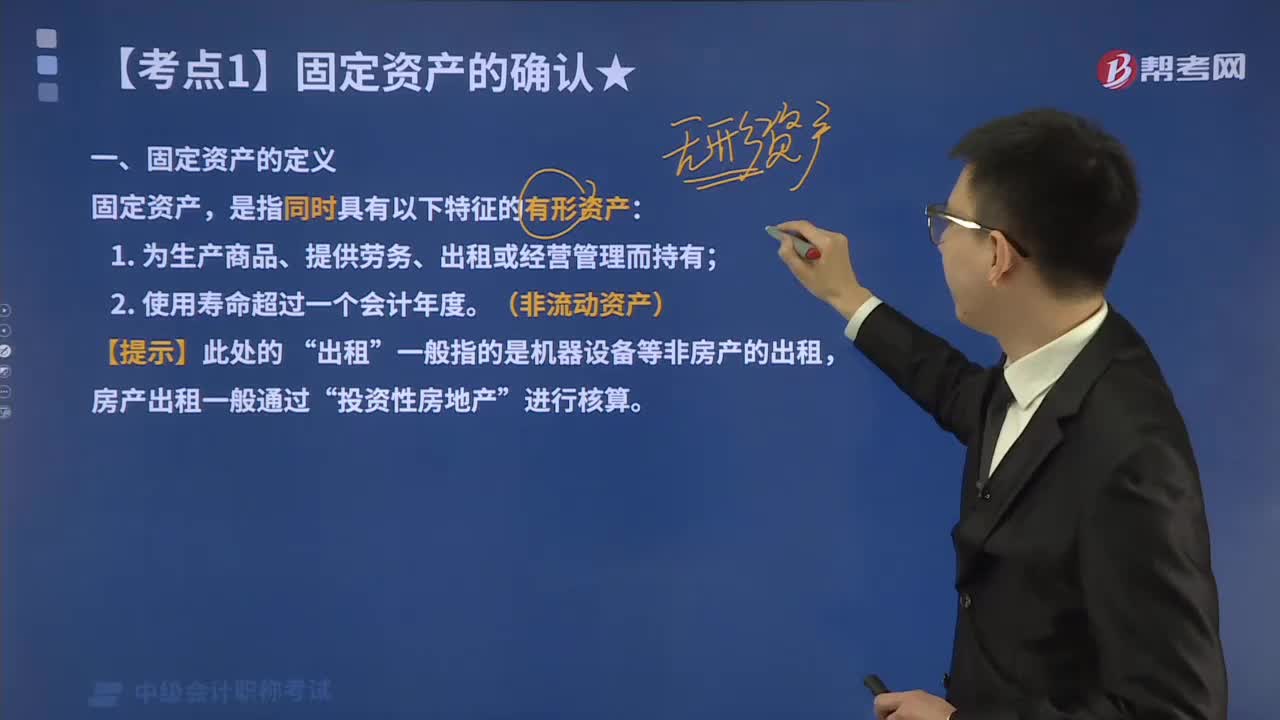

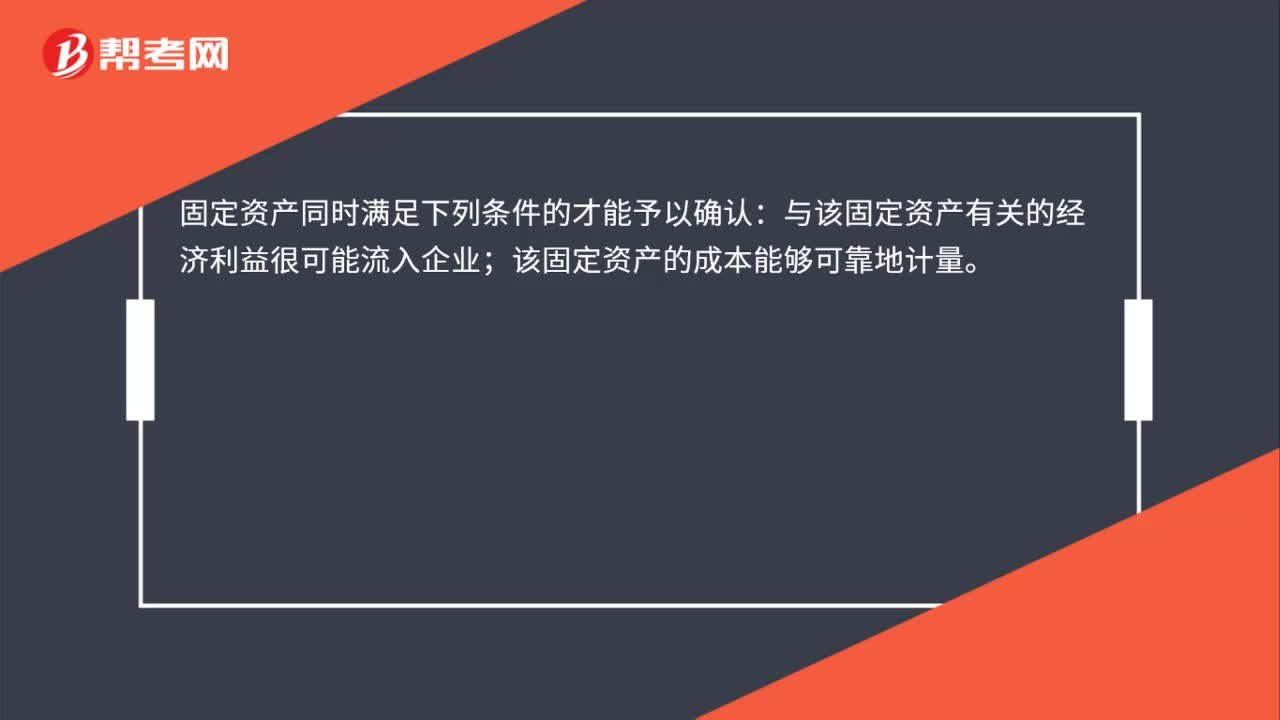

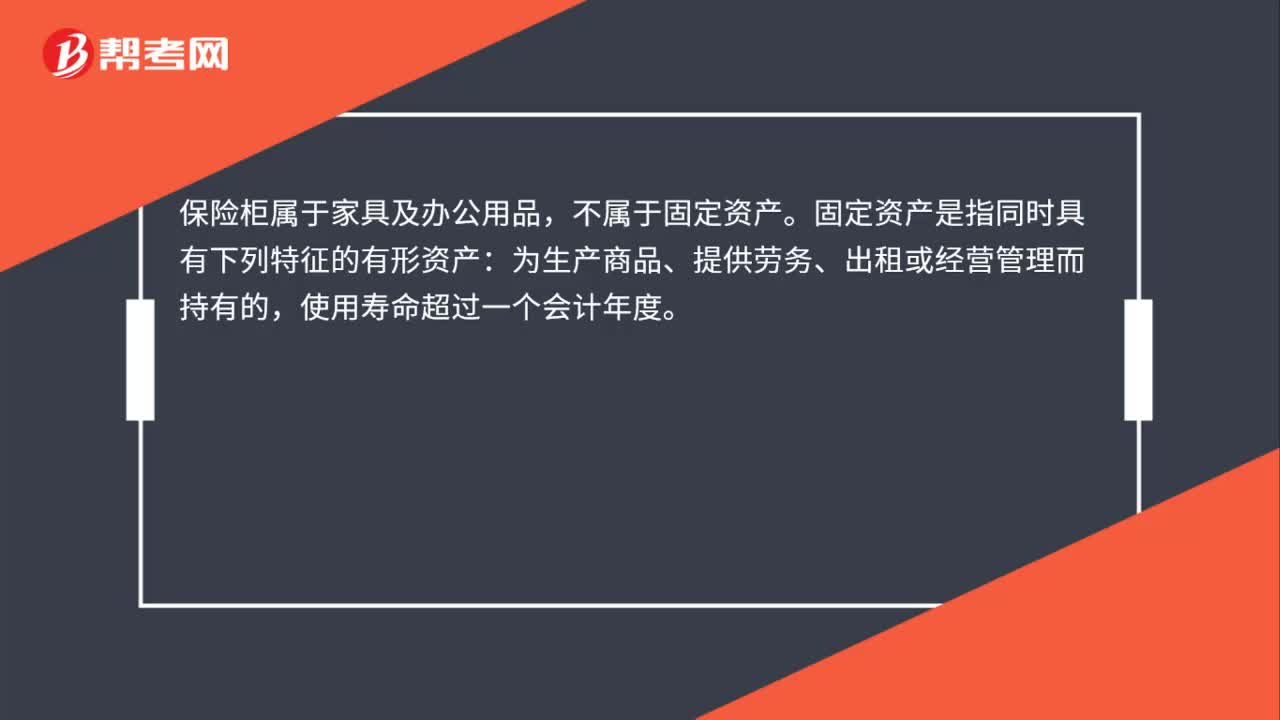

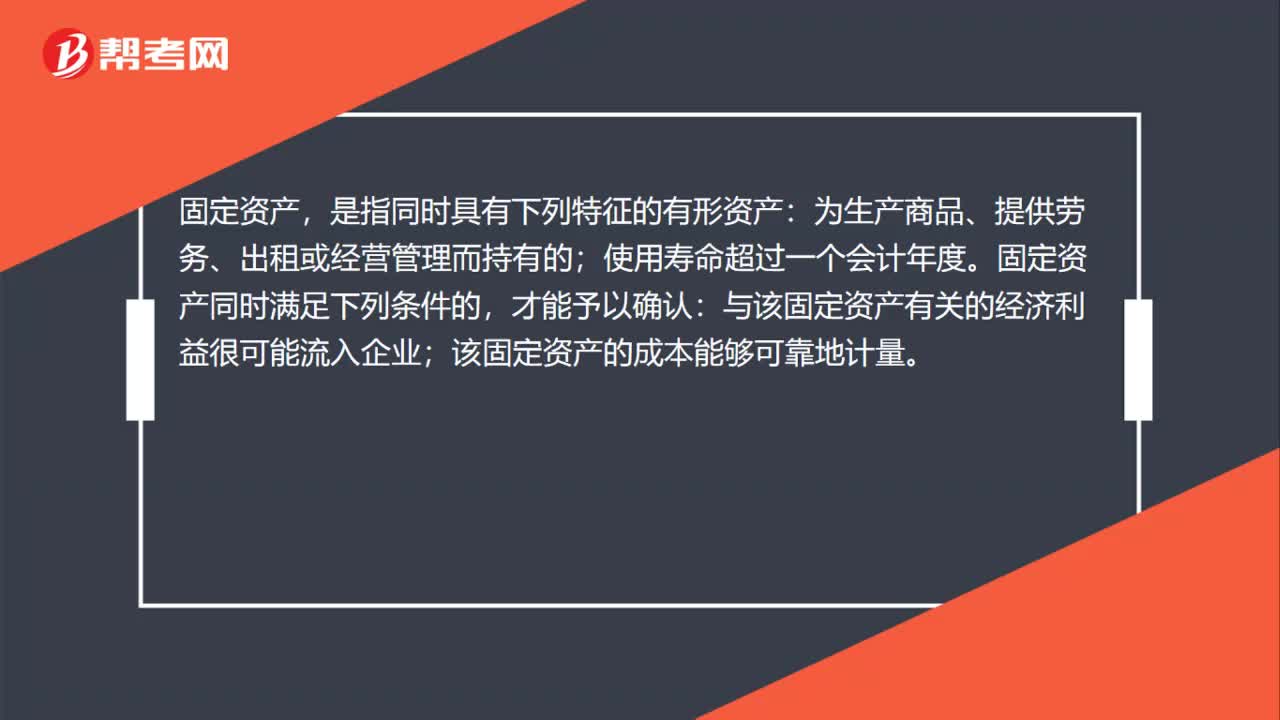

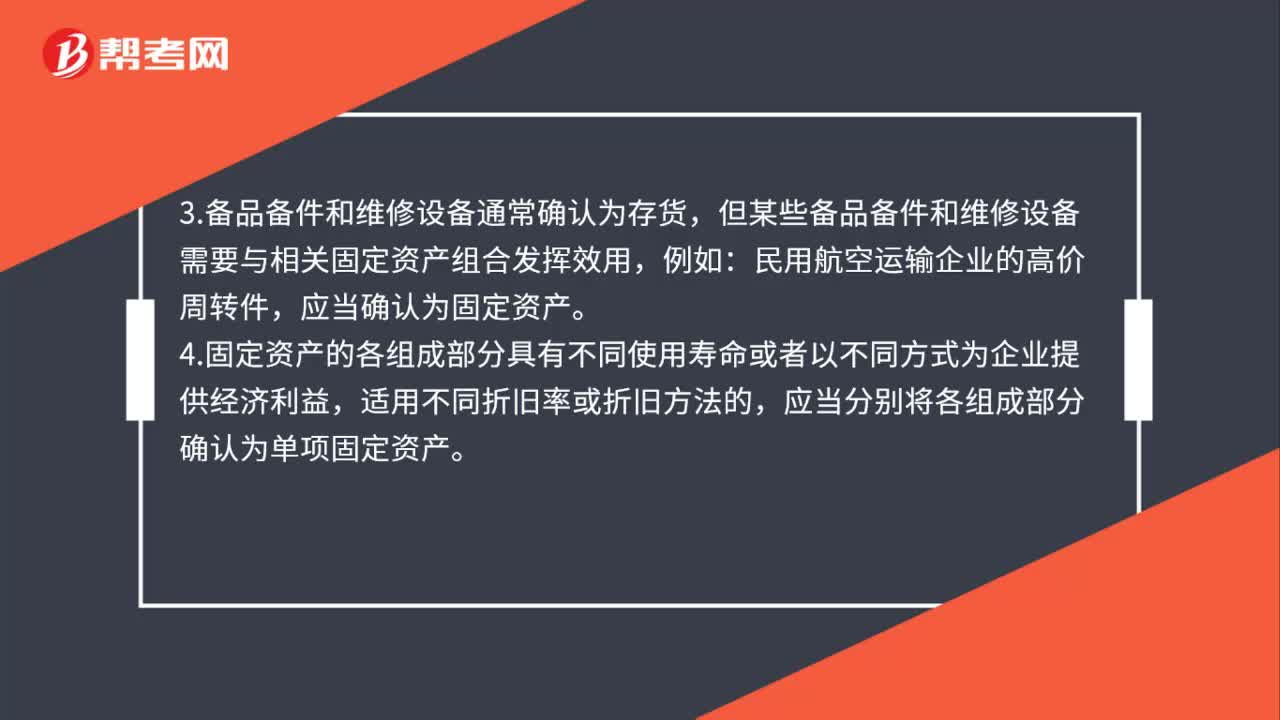

01:20固定資產(chǎn)的確認條件有哪些?:固定資產(chǎn)的確認條件有哪些?1.固定資產(chǎn)同時滿足下列條件的,(1)與該固定資產(chǎn)有關(guān)的經(jīng)濟利益很可能流入企業(yè);(2)該固定資產(chǎn)的成本能夠可靠地計量。2.固定資產(chǎn)是指同時具有下列特征的有形資產(chǎn):3.備品備件和維修設(shè)備通常確認為存貨,但某些備品備件和維修設(shè)備需要與相關(guān)固定資產(chǎn)組合發(fā)揮效用,應(yīng)當確認為固定資產(chǎn)。4.固定資產(chǎn)的各組成部分具有不同使用壽命或者以不同方式為企業(yè)提供經(jīng)濟利益。

00:56

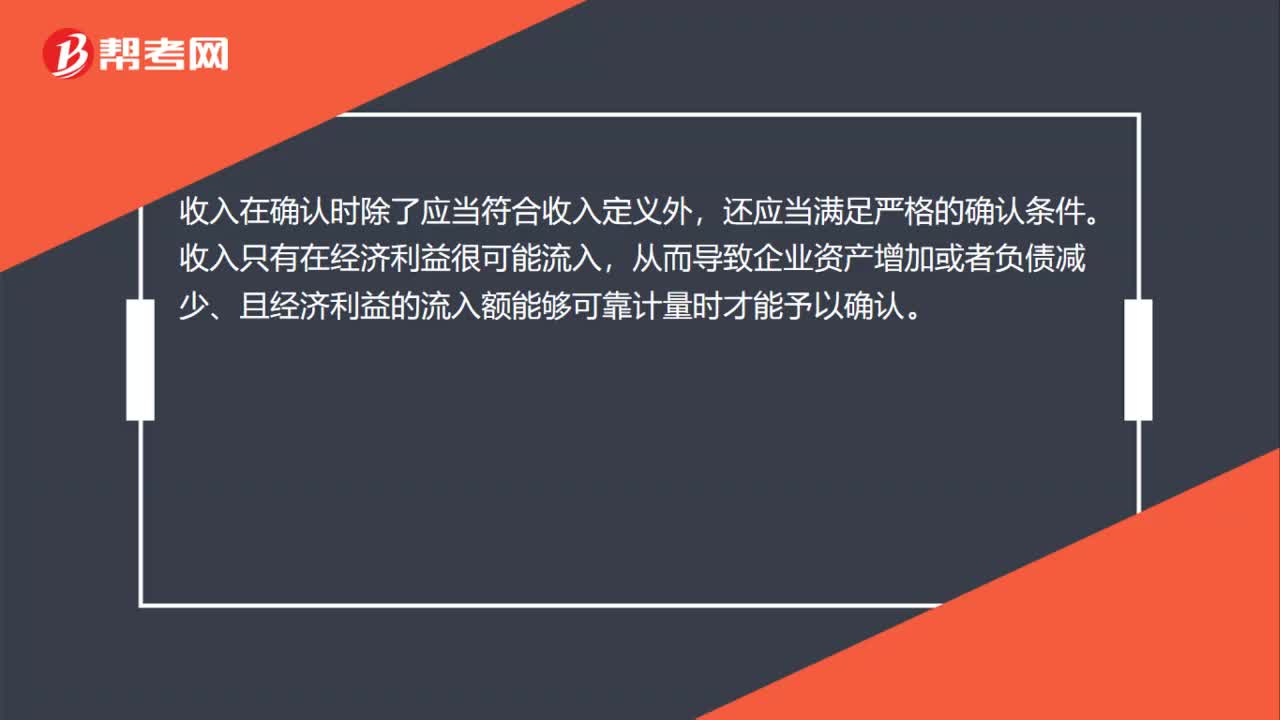

00:56收入的確認條件是什么?:收入的確認條件是什么?收入在確認時除了應(yīng)當符合收入定義外,還應(yīng)當滿足嚴格的確認條件。收入只有在經(jīng)濟利益很可能流入,從而導(dǎo)致企業(yè)資產(chǎn)增加或者負債減少、且經(jīng)濟利益的流入額能夠可靠計量時才能予以確認。因此,收入的確認至少應(yīng)當符合以下條件:一是與收入相關(guān)的經(jīng)濟利益很可能流入企業(yè);二是經(jīng)濟利益流入企業(yè)的結(jié)果會導(dǎo)致企業(yè)資產(chǎn)的增加或者負債的減少;三是經(jīng)濟利益的流入額能夠可靠地計量。

05:45

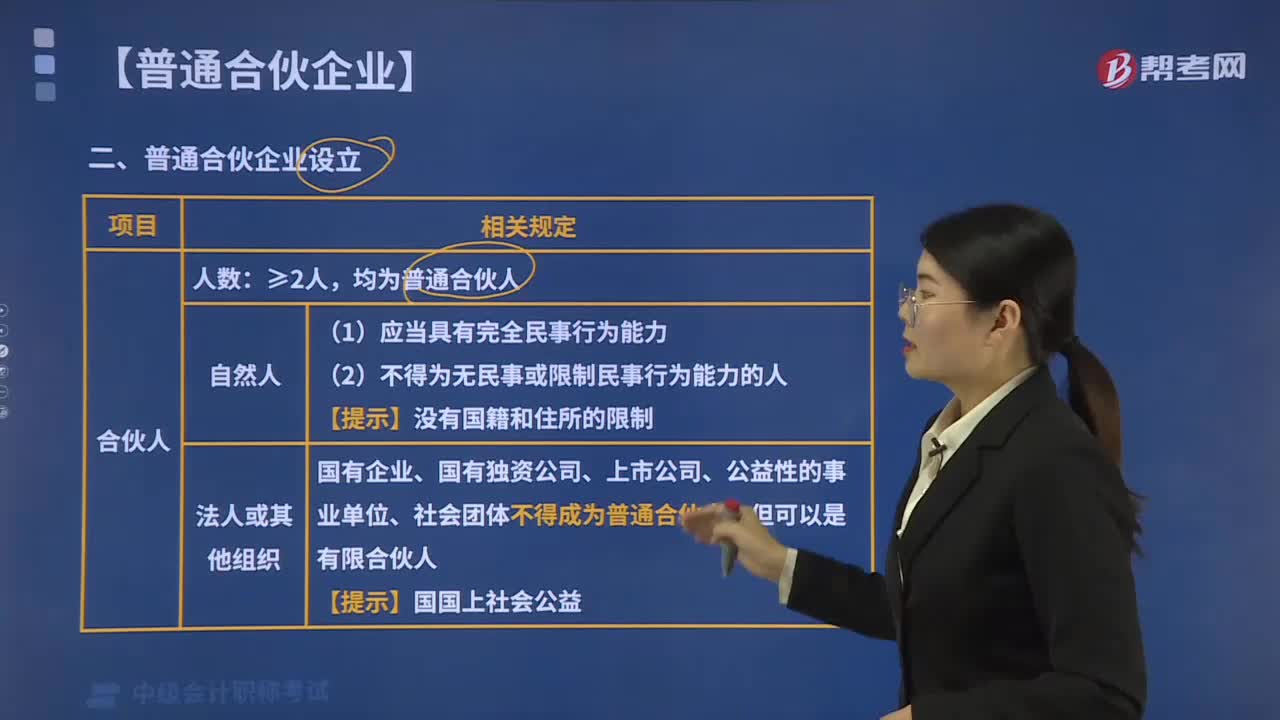

05:45設(shè)立普通合伙企業(yè)應(yīng)具備哪些條件?:根據(jù)《合伙企業(yè)法》第14條規(guī)定,設(shè)立普通合伙企業(yè)應(yīng)具備下列條件:【解釋】對于合伙企業(yè)合伙人數(shù)的最高限額。《合伙企業(yè)法》未作規(guī)定,①合伙人為自然人的。普通合伙人可以用貨幣、實物、知識產(chǎn)權(quán)、土地使用權(quán)或者其他財產(chǎn)權(quán)利出資,并在合伙協(xié)議中載明”【提示】只有普通合伙人可以勞務(wù)出資。(1)普通合伙企業(yè)名稱中應(yīng)標明”普通合伙企業(yè)。(2)特殊普通合伙企業(yè)名稱中應(yīng)標明。特殊普通合伙企業(yè),(1)書面合伙協(xié)議

00:33

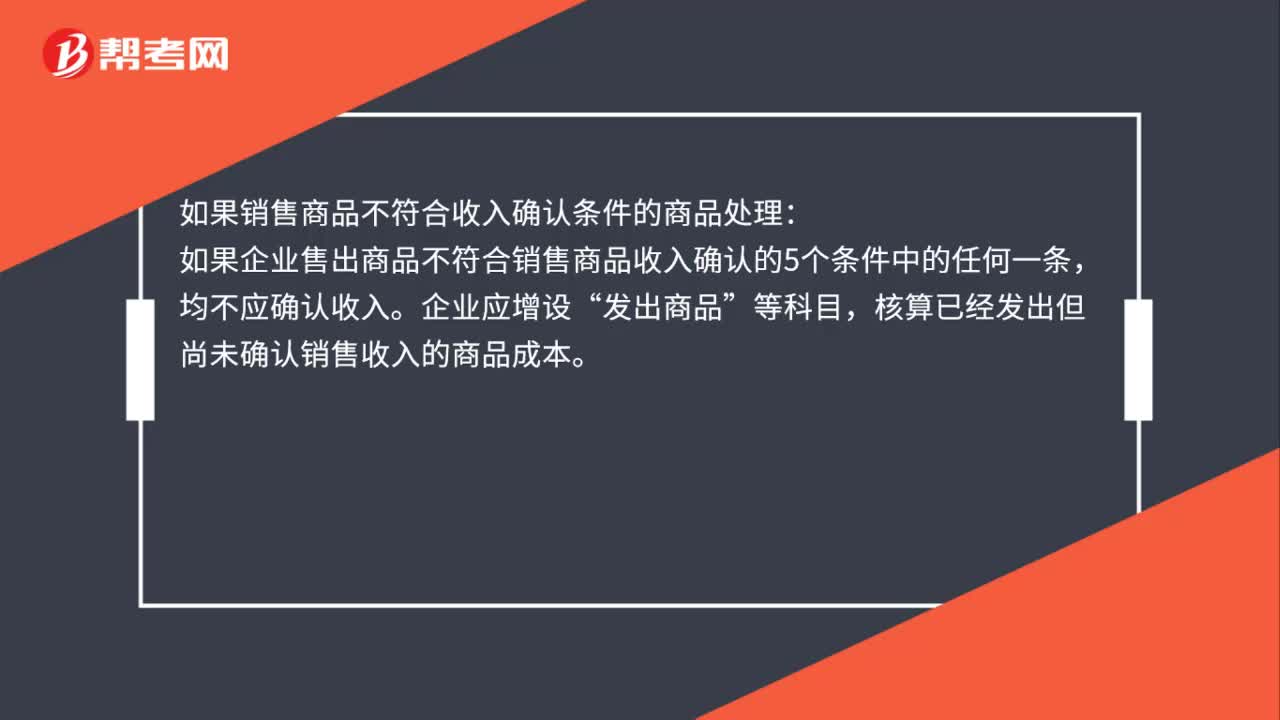

00:33銷售商品不符合收入確認條件應(yīng)確認為收入嗎?:銷售商品不符合收入確認條件應(yīng)確認為收入嗎?如果銷售商品不符合收入確認條件的商品處理:如果企業(yè)售出商品不符合銷售商品收入確認的5個條件中的任何一條,均不應(yīng)確認收入。企業(yè)應(yīng)增設(shè)“發(fā)出商品”等科目,核算已經(jīng)發(fā)出但尚未確認銷售收入的商品成本。

01:22

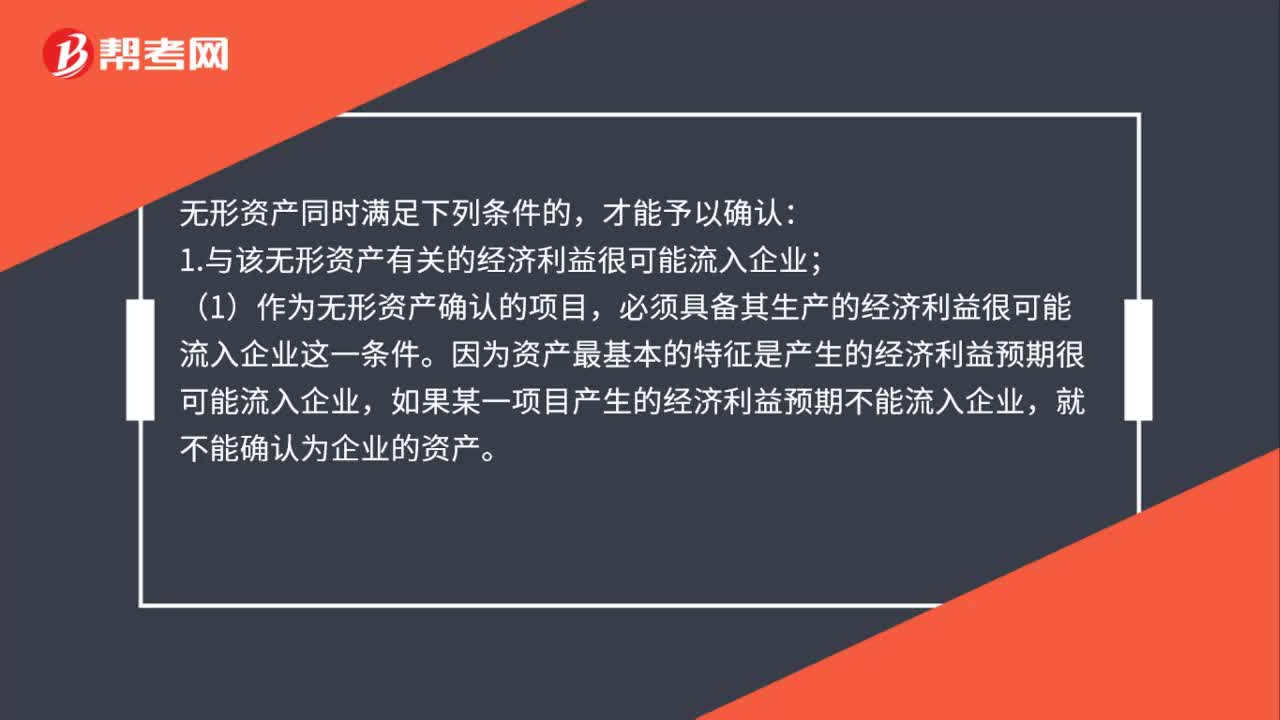

01:22無形資產(chǎn)的確認條件是什么 ?:無形資產(chǎn)的確認條件是什么?1.與該無形資產(chǎn)有關(guān)的經(jīng)濟利益很可能流入企業(yè);(1)作為無形資產(chǎn)確認的項目,必須具備其生產(chǎn)的經(jīng)濟利益很可能流入企業(yè)這一條件。因為資產(chǎn)最基本的特征是產(chǎn)生的經(jīng)濟利益預(yù)期很可能流入企業(yè),如果某一項目產(chǎn)生的經(jīng)濟利益預(yù)期不能流入企業(yè),就不能確認為企業(yè)的資產(chǎn)。要確定無形資產(chǎn)所創(chuàng)造的經(jīng)濟利益是否很可能流入企業(yè),需要對無形資產(chǎn)在預(yù)計使用壽命內(nèi)可能存在的各種經(jīng)濟因素做出合理估計。

00:43

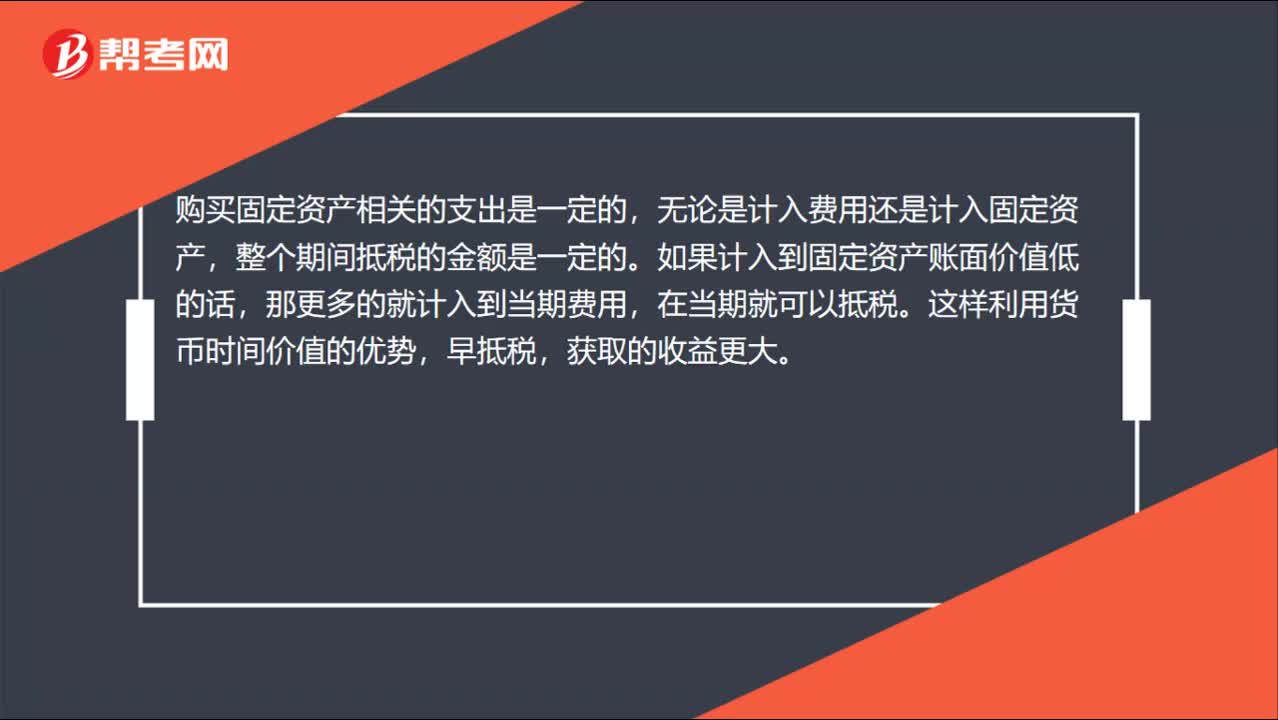

00:43為什么對于盈利企業(yè),新增固定資產(chǎn)入賬時,其賬面價值應(yīng)盡可能低?:為什么對于盈利企業(yè),新增固定資產(chǎn)入賬時,其賬面價值應(yīng)盡可能低?購買固定資產(chǎn)相關(guān)的支出是一定的,無論是計入費用還是計入固定資產(chǎn),整個期間抵稅的金額是一定的。如果計入到固定資產(chǎn)賬面價值低的話,那更多的就計入到當期費用,在當期就可以抵稅。這樣利用貨幣時間價值的優(yōu)勢,早抵稅,獲取的收益更大。

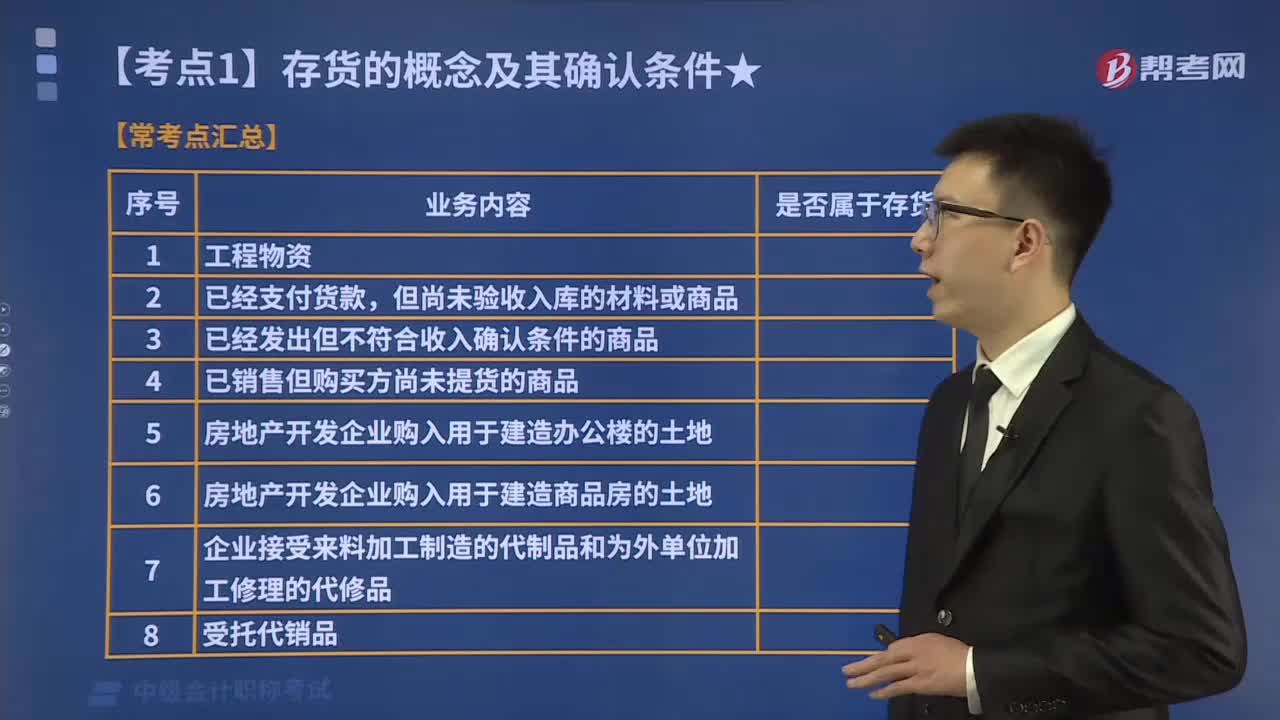

02:51

02:51存貨的確認條件有哪些?:1.與該存貨有關(guān)的經(jīng)濟利益很可能流入企業(yè),企業(yè)在確認存貨時。需要判斷與該項存貨相關(guān)的經(jīng)濟利益是否很可能流入企業(yè),主要通過判斷與該項存貨所有權(quán)相關(guān)的風險和報酬是否轉(zhuǎn)移到了企業(yè)來確定,(1)與存貨所有權(quán)相關(guān)的風險,是指在出售該項存貨或其經(jīng)過進一步加工取得的其他存貨時獲得的收人。以及處置該項存貨實現(xiàn)的利得等,取得存貨的所有權(quán)是與存貨相關(guān)的經(jīng)濟利益很可能流人本企業(yè)的一個重要標志。

07:06

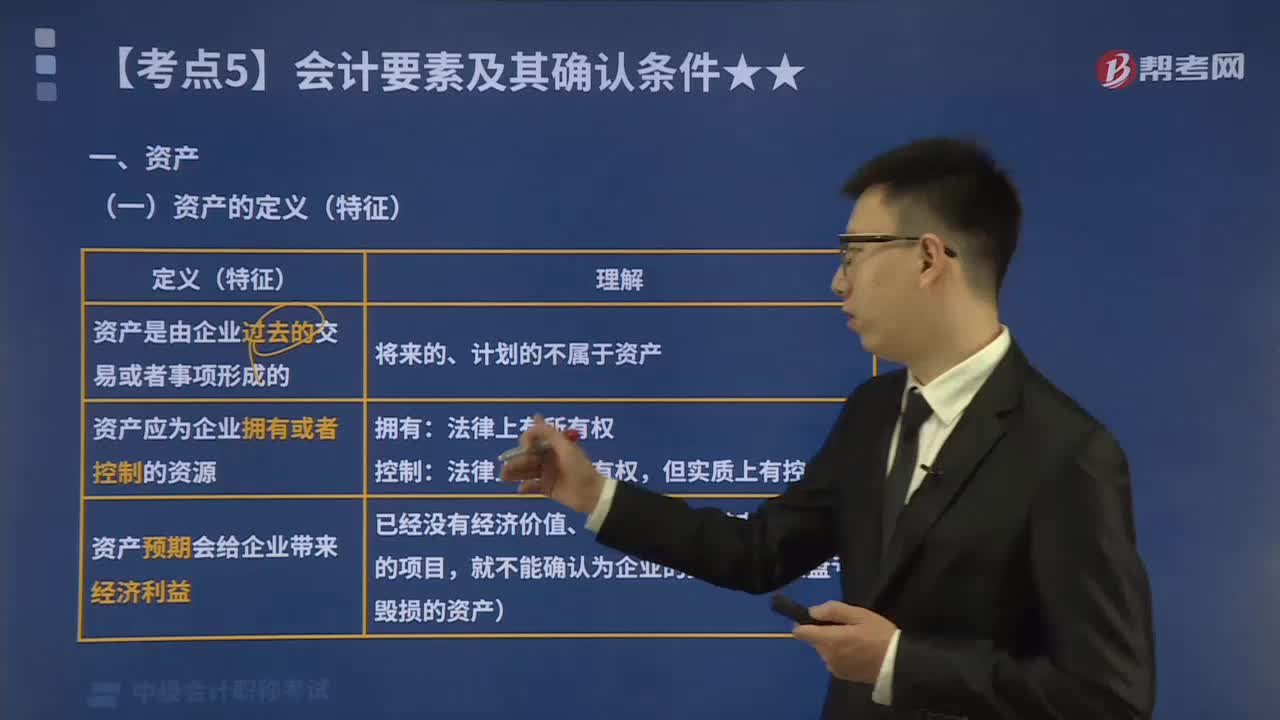

07:06會計要素中的資產(chǎn)具體指哪些?:資產(chǎn)的定義(特征)如下圖所示,判斷下面哪些情形屬于資產(chǎn):二、資產(chǎn)的確認條件,將一項資源確認為資產(chǎn):需要符合資產(chǎn)的定義;(2)該資源的成本或者價值能夠可靠地計量”企業(yè)取得的資產(chǎn)沒有發(fā)生實際成本或發(fā)生的實際成本很小,盡管它們沒有實際成本或者發(fā)生的實際成本很小。也被認為符合了資產(chǎn)可計量性的確認條件,【2016中級會計考試真題】企業(yè)擁有的一項經(jīng)濟資源,但如果公允價值能夠可靠計量“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日