中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

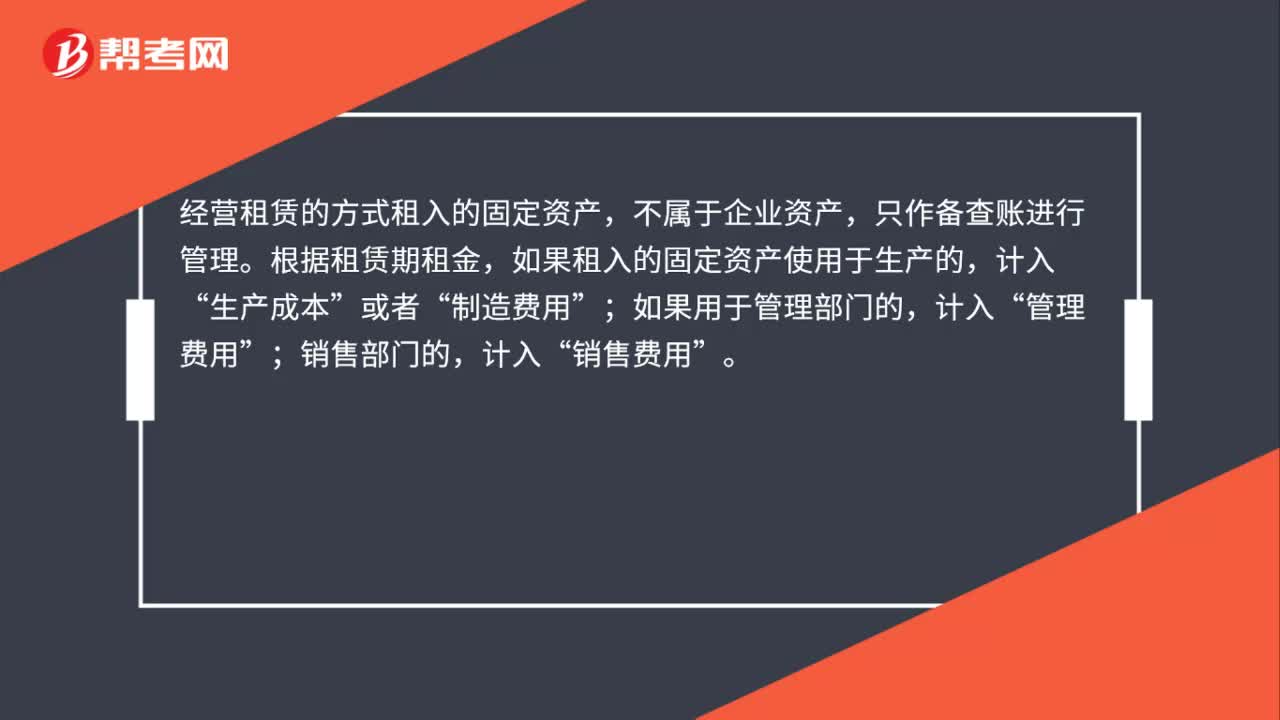

00:35從其他公司租入舊的固定資產(chǎn)怎么入賬?:從其他公司租入舊的固定資產(chǎn)怎么入賬?經(jīng)營租賃的方式租入的固定資產(chǎn),不屬于企業(yè)資產(chǎn),只作備查賬進(jìn)行管理。根據(jù)租賃期租金,如果租入的固定資產(chǎn)使用于生產(chǎn)的,生產(chǎn)成本”或者“制造費(fèi)用”如果用于管理部門的;管理費(fèi)用“銷售部門的”計(jì)入;銷售費(fèi)用。

00:22

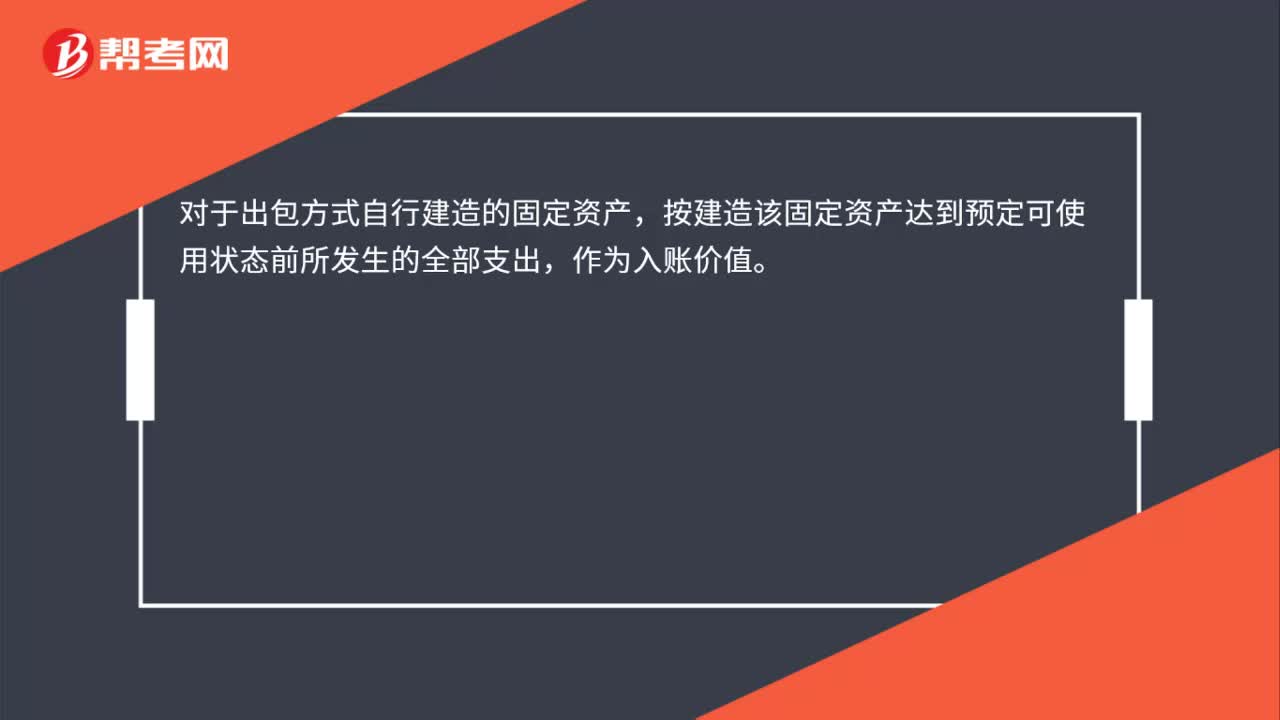

00:22出包方式建造固定資產(chǎn)的入賬價(jià)值怎么計(jì)算?:出包方式建造固定資產(chǎn)的入賬價(jià)值怎么計(jì)算?對于出包方式自行建造的固定資產(chǎn),按建造該固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的全部支出,作為入賬價(jià)值。

00:45

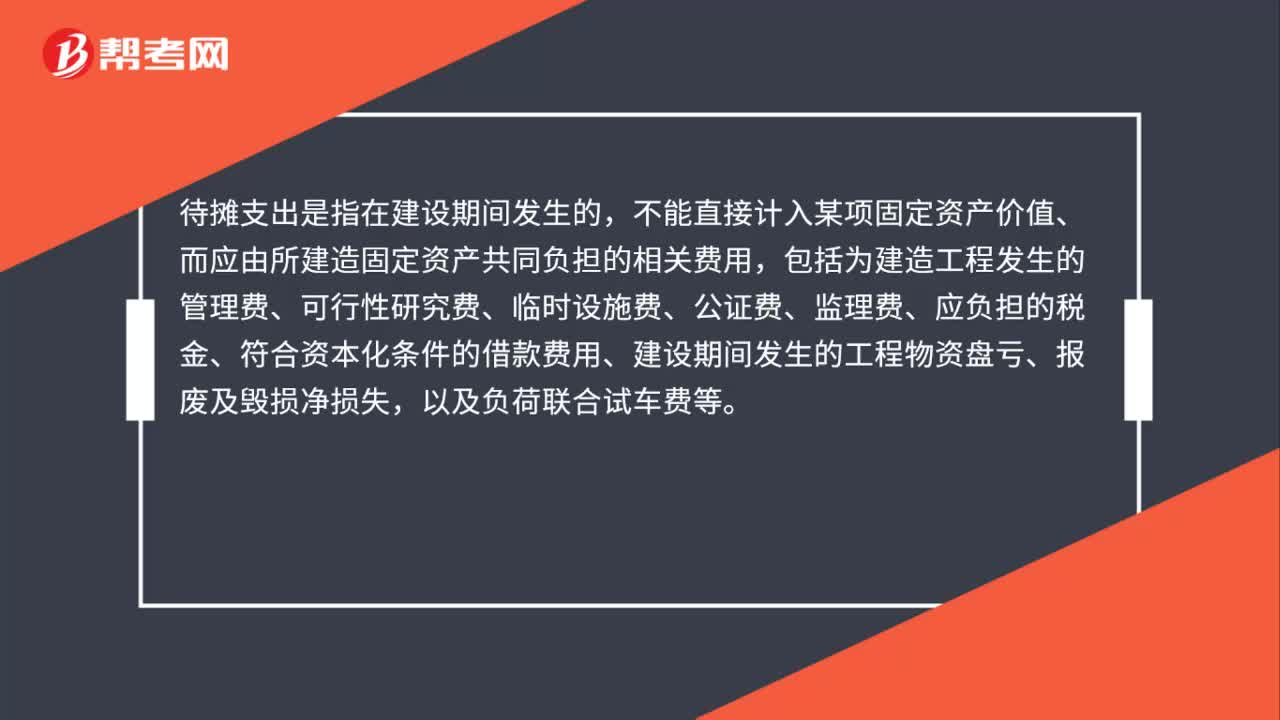

00:45出包方式建造固定資產(chǎn)的待攤支出包括哪些?:出包方式建造固定資產(chǎn)的待攤支出包括哪些?待攤支出是指在建設(shè)期間發(fā)生的,不能直接計(jì)入某項(xiàng)固定資產(chǎn)價(jià)值、而應(yīng)由所建造固定資產(chǎn)共同負(fù)擔(dān)的相關(guān)費(fèi)用,包括為建造工程發(fā)生的管理費(fèi)、可行性研究費(fèi)、臨時(shí)設(shè)施費(fèi)、公證費(fèi)、監(jiān)理費(fèi)、應(yīng)負(fù)擔(dān)的稅金、符合資本化條件的借款費(fèi)用、建設(shè)期間發(fā)生的工程物資盤虧、報(bào)廢及毀損凈損失,以及負(fù)荷聯(lián)合試車費(fèi)等。

00:55

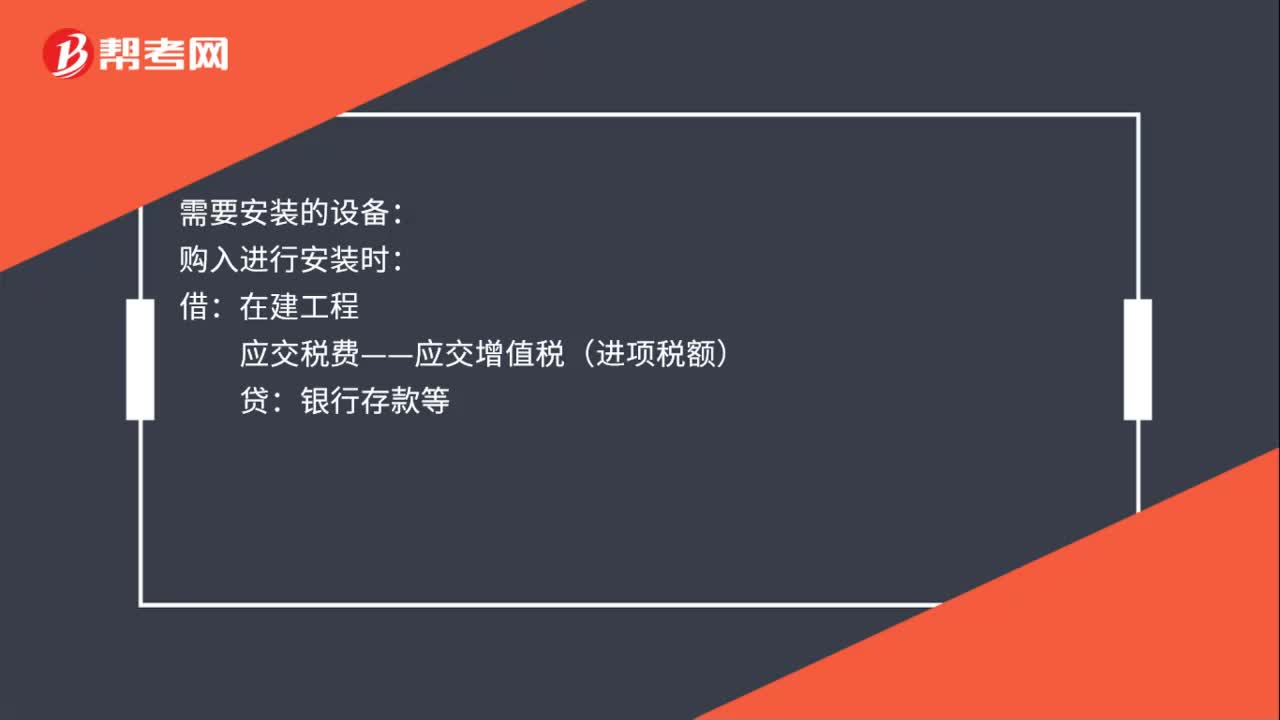

00:55購入固定資產(chǎn)折舊分錄是什么?:購入固定資產(chǎn)折舊分錄是什么?購入固定資產(chǎn)折舊分錄:不需安裝:固定資產(chǎn):貸:需要安裝的設(shè)備:購入進(jìn)行安裝時(shí):銀行存款等:支付安裝費(fèi)等在建工程應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)銀行存款等設(shè)備安裝完畢交付使用時(shí)借固定資產(chǎn)貸在建工程

00:31

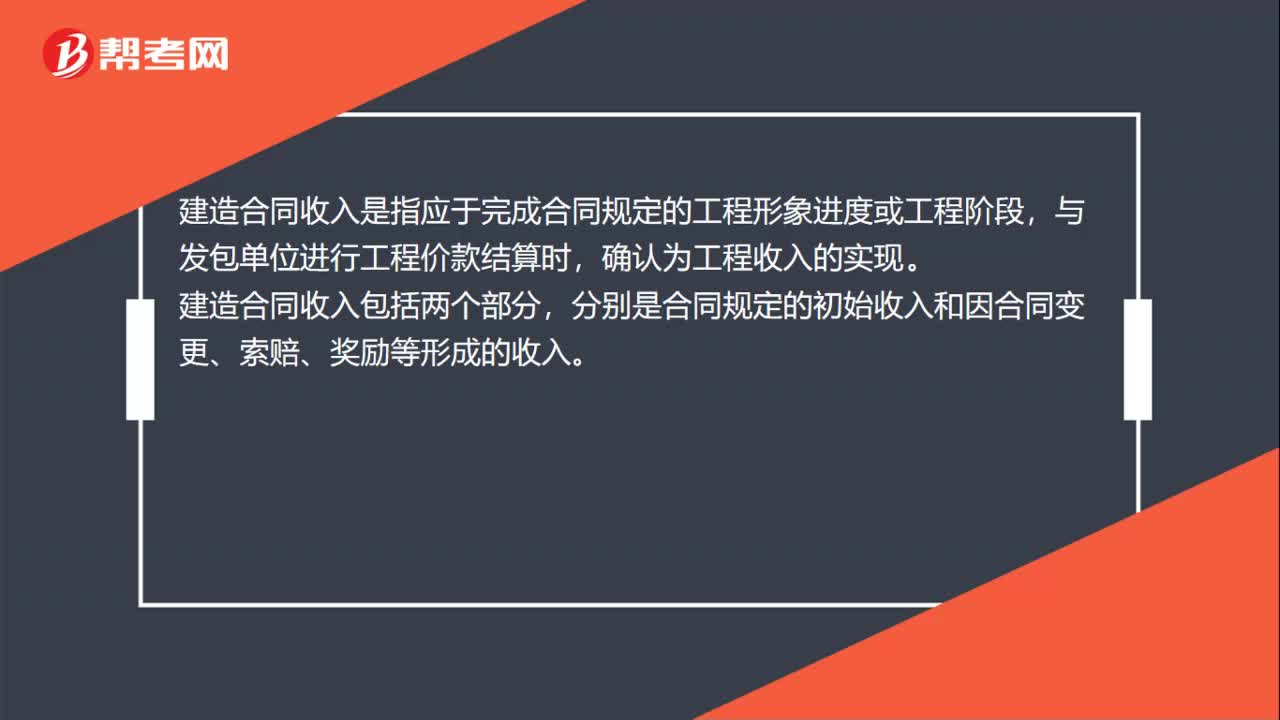

00:31建造合同收入包括哪些?:建造合同收入包括哪些?建造合同收入是指應(yīng)于完成合同規(guī)定的工程形象進(jìn)度或工程階段,與發(fā)包單位進(jìn)行工程價(jià)款結(jié)算時(shí),確認(rèn)為工程收入的實(shí)現(xiàn)。建造合同收入包括兩個(gè)部分,分別是合同規(guī)定的初始收入和因合同變更、索賠、獎(jiǎng)勵(lì)等形成的收入。

01:02

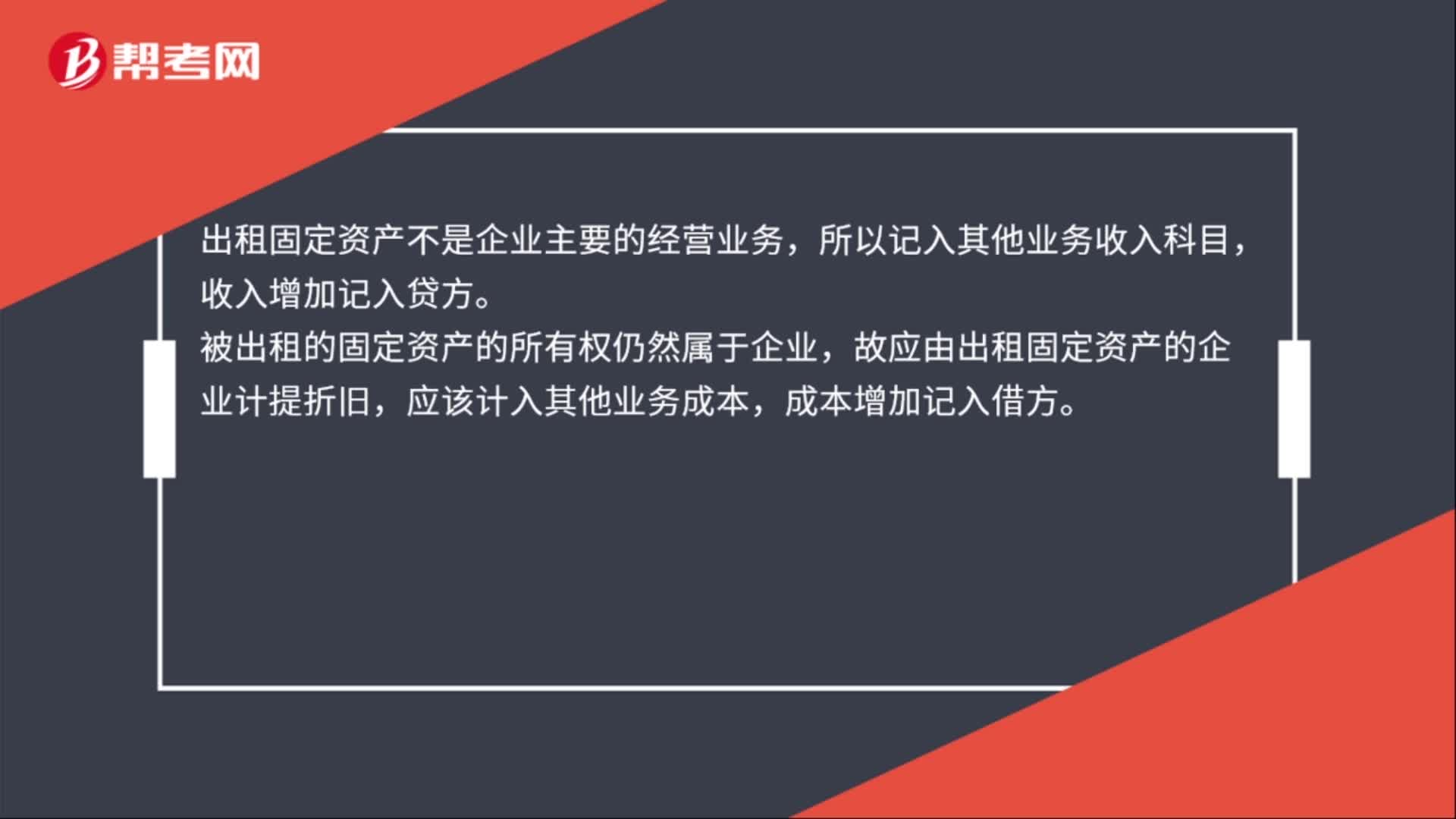

01:02出租固定資產(chǎn)屬于什么收入?:出租固定資產(chǎn)屬于什么收入?出租固定資產(chǎn)屬于其他業(yè)務(wù)收入,出租固定資產(chǎn)一般是指經(jīng)營性租賃業(yè)務(wù),是讓渡資產(chǎn)的使用權(quán)。會(huì)計(jì)分錄如下:出租固定資產(chǎn),收取租金時(shí):銀行存款:其他業(yè)務(wù)收入:計(jì)提固定資產(chǎn)折舊時(shí):其他業(yè)務(wù)成本,累計(jì)折舊,出租固定資產(chǎn)不是企業(yè)主要的經(jīng)營業(yè)務(wù),所以記入其他業(yè)務(wù)收入科目,收入增加記入貸方。被出租的固定資產(chǎn)的所有權(quán)仍然屬于企業(yè)故應(yīng)由出租固定資產(chǎn)的企業(yè)計(jì)提折舊應(yīng)該計(jì)入其他業(yè)務(wù)成本

01:20

01:20固定資產(chǎn)的確認(rèn)條件有哪些?:固定資產(chǎn)的確認(rèn)條件有哪些?1.固定資產(chǎn)同時(shí)滿足下列條件的,(1)與該固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);(2)該固定資產(chǎn)的成本能夠可靠地計(jì)量。2.固定資產(chǎn)是指同時(shí)具有下列特征的有形資產(chǎn):3.備品備件和維修設(shè)備通常確認(rèn)為存貨,但某些備品備件和維修設(shè)備需要與相關(guān)固定資產(chǎn)組合發(fā)揮效用,應(yīng)當(dāng)確認(rèn)為固定資產(chǎn)。4.固定資產(chǎn)的各組成部分具有不同使用壽命或者以不同方式為企業(yè)提供經(jīng)濟(jì)利益。

00:28

00:28速動(dòng)資產(chǎn)包括哪些?:速動(dòng)資產(chǎn)包括哪些?速動(dòng)資產(chǎn)包括貨幣資金、交易性金融資產(chǎn)和各種應(yīng)收款項(xiàng)等。計(jì)算公式:速動(dòng)資產(chǎn)=流動(dòng)資產(chǎn)-存貨。速動(dòng)比率是企業(yè)速動(dòng)資產(chǎn)與流動(dòng)負(fù)債之比

00:43

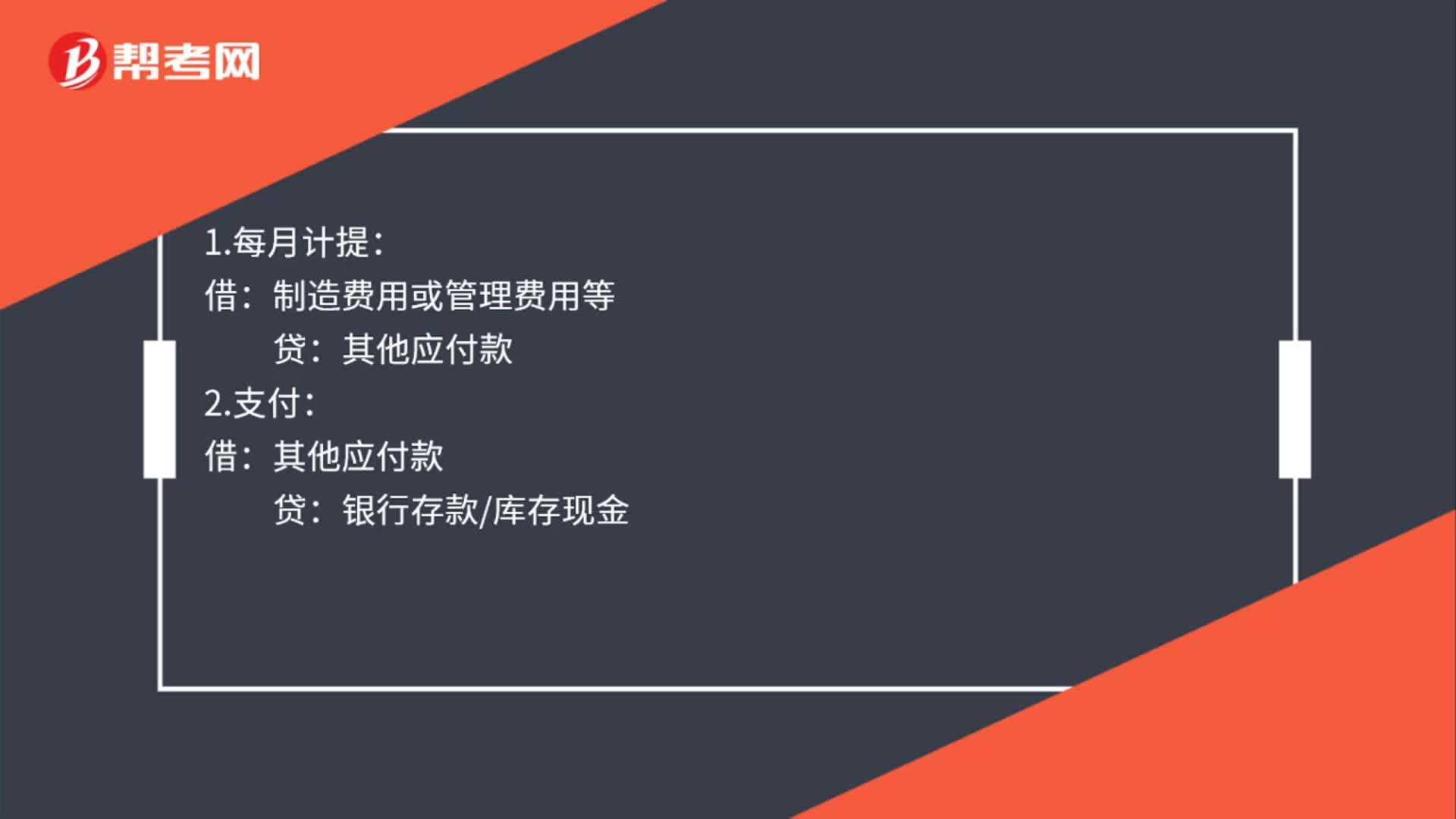

00:43融資租入是資產(chǎn)嗎?:融資租入是資產(chǎn)。融資租入固定資產(chǎn),雖然從法律形式上講企業(yè)并不擁有其所有權(quán),但從其經(jīng)濟(jì)實(shí)質(zhì)來看,企業(yè)能夠控制其創(chuàng)造的未來經(jīng)濟(jì)利益;租賃期滿時(shí),承租企業(yè)有優(yōu)先購買該項(xiàng)資產(chǎn)的選擇權(quán),租賃期內(nèi),承租企業(yè)有權(quán)支配資產(chǎn)并從中受益等等。所以,根據(jù)實(shí)質(zhì)重于形式原則,企業(yè)將融資租入固定資產(chǎn)視同自有固定資產(chǎn)核算。

00:54

00:54資產(chǎn)成本包括哪些內(nèi)容?:資產(chǎn)成本包括哪些內(nèi)容?成本計(jì)算是進(jìn)行資產(chǎn)和其他要素計(jì)量的前提。各會(huì)計(jì)要素的計(jì)量,直接或間接地依賴于成本計(jì)算。企業(yè)的各種經(jīng)營活動(dòng)都要付出成本,付出成本后實(shí)現(xiàn)的目標(biāo)無非是兩類:① 物質(zhì)性的成果。如購得資產(chǎn)、生產(chǎn)產(chǎn)品、借得款項(xiàng)、籌得股金等。② 開展一定的活動(dòng)。如管理活動(dòng)、采購活動(dòng)、開辦企業(yè)、召開會(huì)議等。實(shí)現(xiàn)這些目標(biāo)都要付出成本。付出成本后若形成了資產(chǎn),就要計(jì)算資產(chǎn)的成本,若未形成資產(chǎn)。

00:33

00:33生產(chǎn)車間固定資產(chǎn)折舊計(jì)入哪里?:生產(chǎn)車間固定資產(chǎn)折舊計(jì)入哪里?生產(chǎn)車間固定資產(chǎn)折舊計(jì)入制造費(fèi)用。會(huì)計(jì)分錄:借:制造費(fèi)用:貸,累計(jì)折舊。制造費(fèi)用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的應(yīng)計(jì)入產(chǎn)品或勞務(wù)成本但沒有專設(shè)成本項(xiàng)目的各項(xiàng)生產(chǎn)費(fèi)用

00:47

00:47生產(chǎn)車間固定資產(chǎn)折舊計(jì)入產(chǎn)品成本嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計(jì)入產(chǎn)品成本,而是計(jì)入制造費(fèi)用。制造費(fèi)用一般是間接計(jì)入成本,當(dāng)制造費(fèi)用發(fā)生時(shí)一般無法直接判定它所歸屬的成本計(jì)算對象,因而不能直接計(jì)入所生產(chǎn)的產(chǎn)品成本中去,而須按費(fèi)用發(fā)生的地點(diǎn)先行歸集,月終時(shí)再采用一定的方法在各成本計(jì)算對象間進(jìn)行分配,計(jì)入各成本計(jì)算對象的成本中。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日