下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:00

01:00什么是融資租賃債權(quán)資產(chǎn)證券化?:融資租賃債權(quán)資產(chǎn)支持證券是指證券公司、基金管理公司子公司作為管理人,通過設(shè)立資產(chǎn)支持專項計劃開展資產(chǎn)證券化業(yè)務(wù),以融資租賃僨權(quán)為基礎(chǔ)資產(chǎn)或基礎(chǔ)資產(chǎn)現(xiàn)金流來源所發(fā)行的資產(chǎn)支持證券。融資租賃債權(quán)資產(chǎn)證券化常見關(guān)注點:本專項計劃的入池基礎(chǔ)資產(chǎn)中有1筆資產(chǎn)已質(zhì)押給 XX 財富投資管理有限公司進行融資,賣方保證基礎(chǔ)資產(chǎn)在基準日和資產(chǎn)交付日均符合合格標準。在基準日前述基礎(chǔ)資產(chǎn)已質(zhì)押給第三方。

00:22

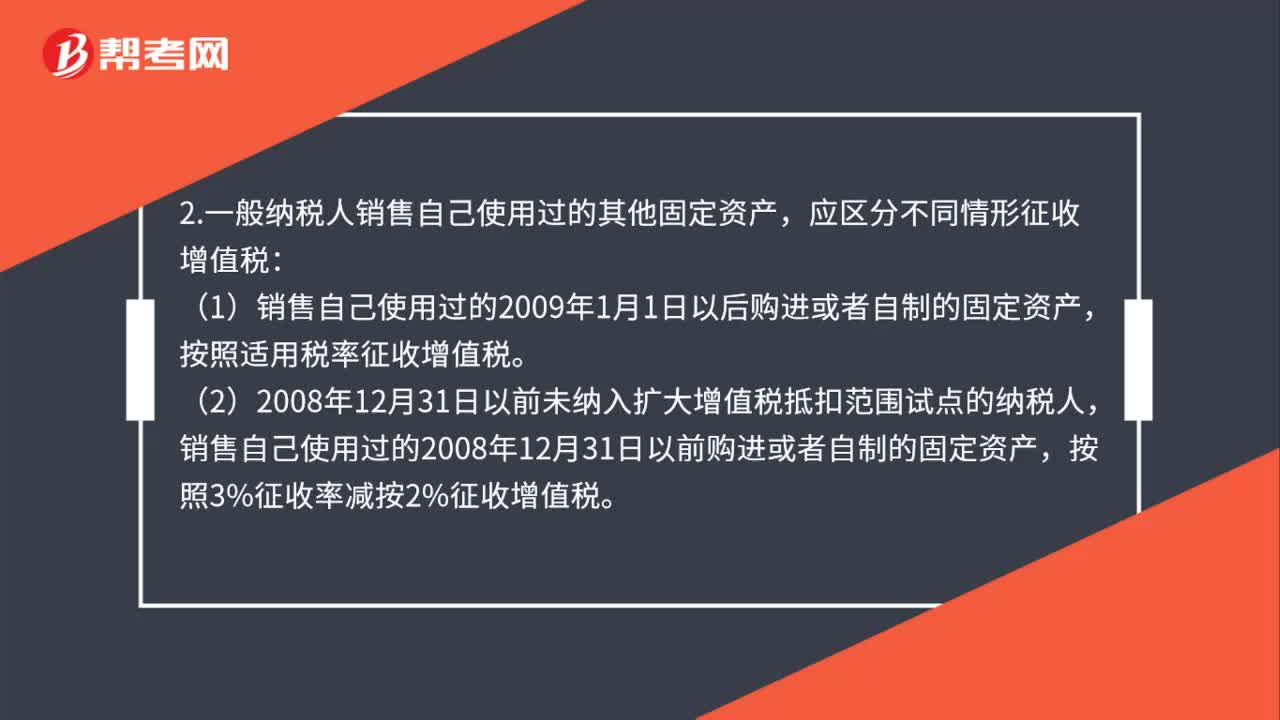

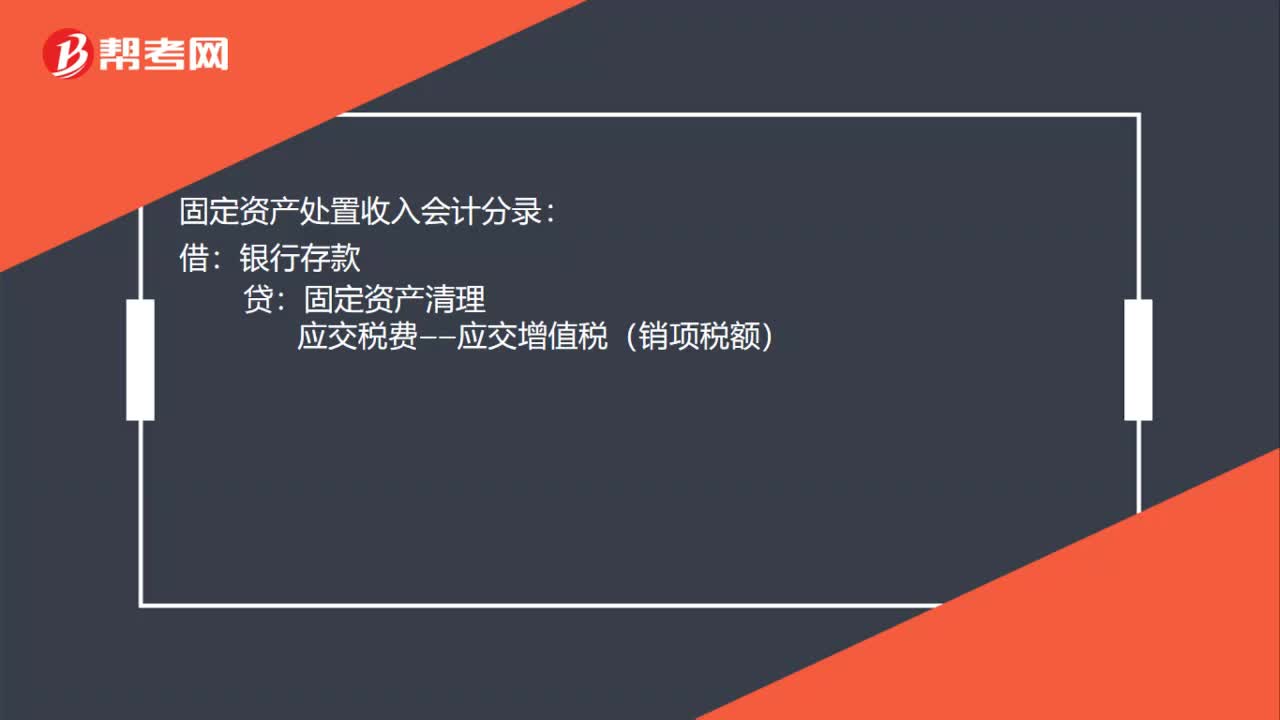

00:22固定資產(chǎn)處置收入會計分錄是什么?:固定資產(chǎn)處置收入會計分錄:借:銀行存款:貸固定資產(chǎn)清理應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

00:19

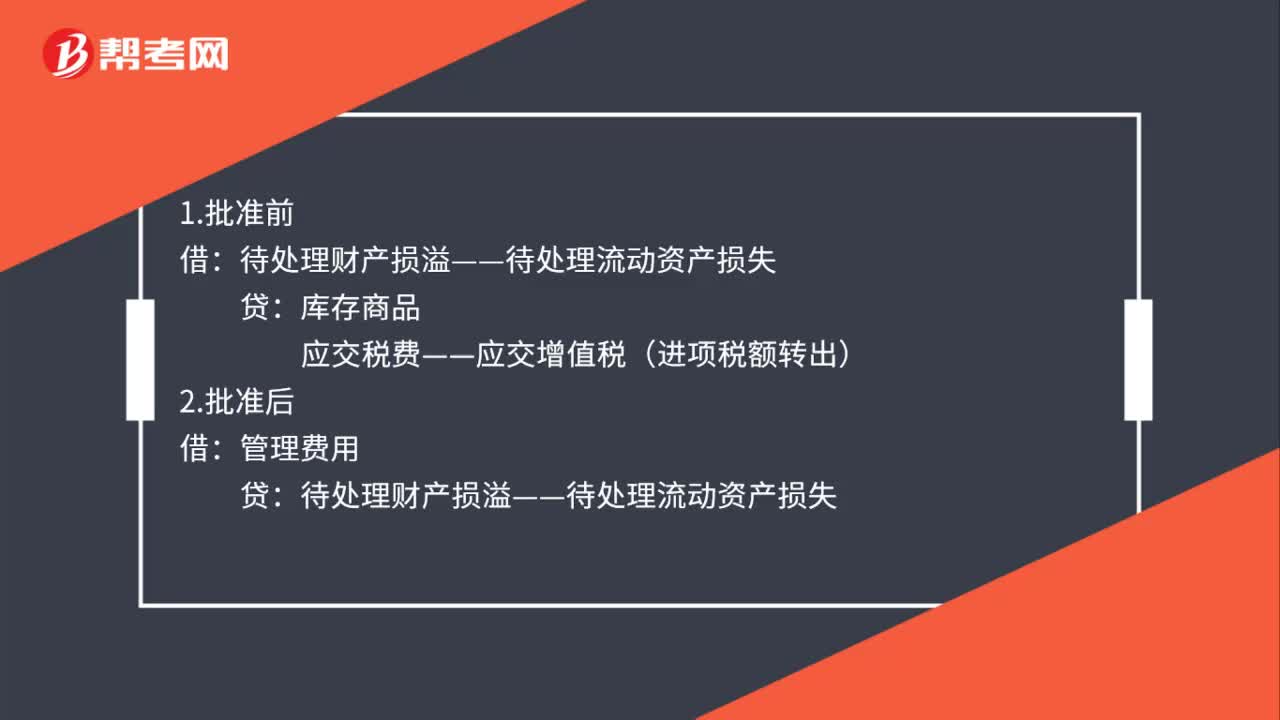

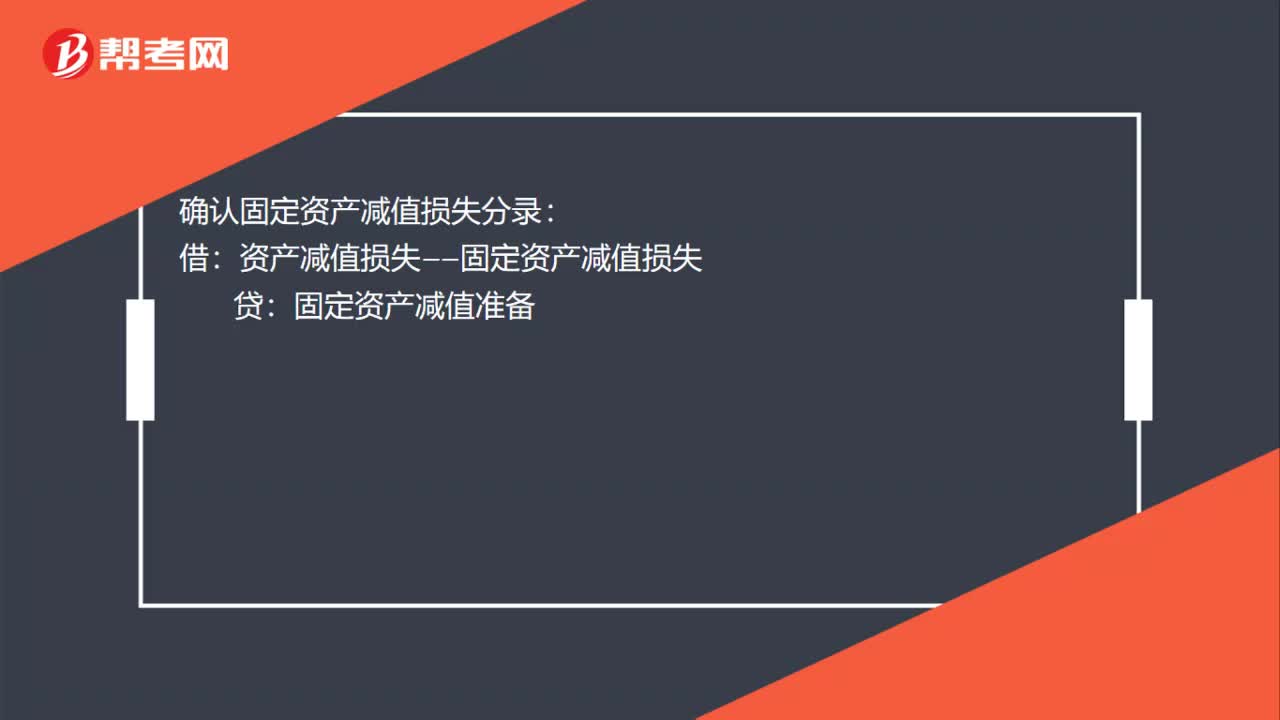

00:19確認固定資產(chǎn)減值損失分錄是什么?:確認固定資產(chǎn)減值損失分錄是什么?確認固定資產(chǎn)減值損失分錄:借:資產(chǎn)減值損失——固定資產(chǎn)減值損失:貸固定資產(chǎn)減值準備

00:42

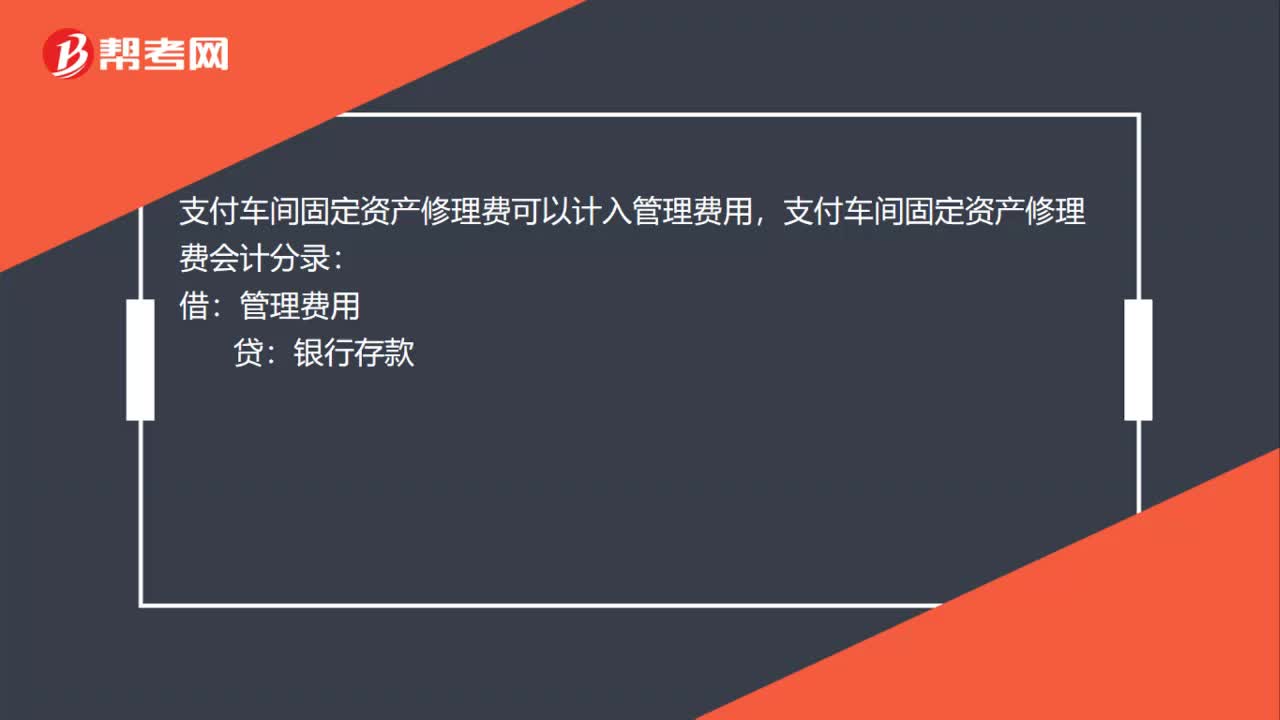

00:42支付車間固定資產(chǎn)修理費會計分錄是什么?:支付車間固定資產(chǎn)修理費可以計入管理費用,支付車間固定資產(chǎn)修理費會計分錄:管理費用:貸,如果是符合固定資產(chǎn)確認條件的大修理費用:則應(yīng)予資本化:具體分錄是:借固定資產(chǎn)——大修理支出貸銀行存款

01:02

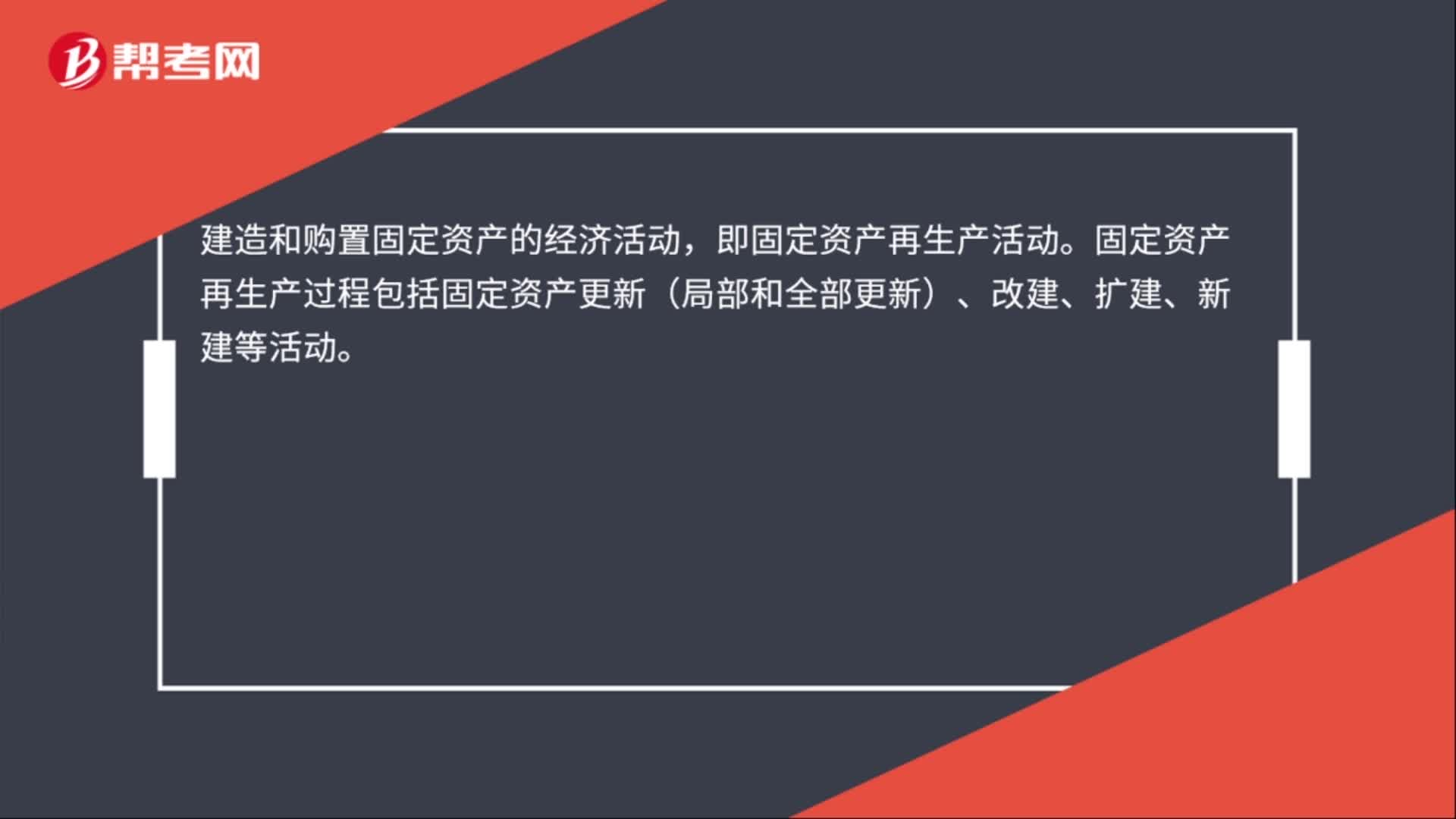

01:02什么是固定資產(chǎn)投資?:什么是固定資產(chǎn)投資?固定資產(chǎn)投資是以貨幣形式表現(xiàn)的、企業(yè)在一定時期內(nèi)建造和購置固定資產(chǎn)的工作量以及與此有關(guān)的費用變化情況。包括企業(yè)用于基本建設(shè)、更新改造、大修理和其他固定資產(chǎn)投資等。建造和購置固定資產(chǎn)的經(jīng)濟活動,即固定資產(chǎn)再生產(chǎn)活動。固定資產(chǎn)再生產(chǎn)過程包括固定資產(chǎn)更新(局部和全部更新)、改建、擴建、新建等活動。固定資產(chǎn)投資是社會固定資產(chǎn)再生產(chǎn)的主要手段。

00:35

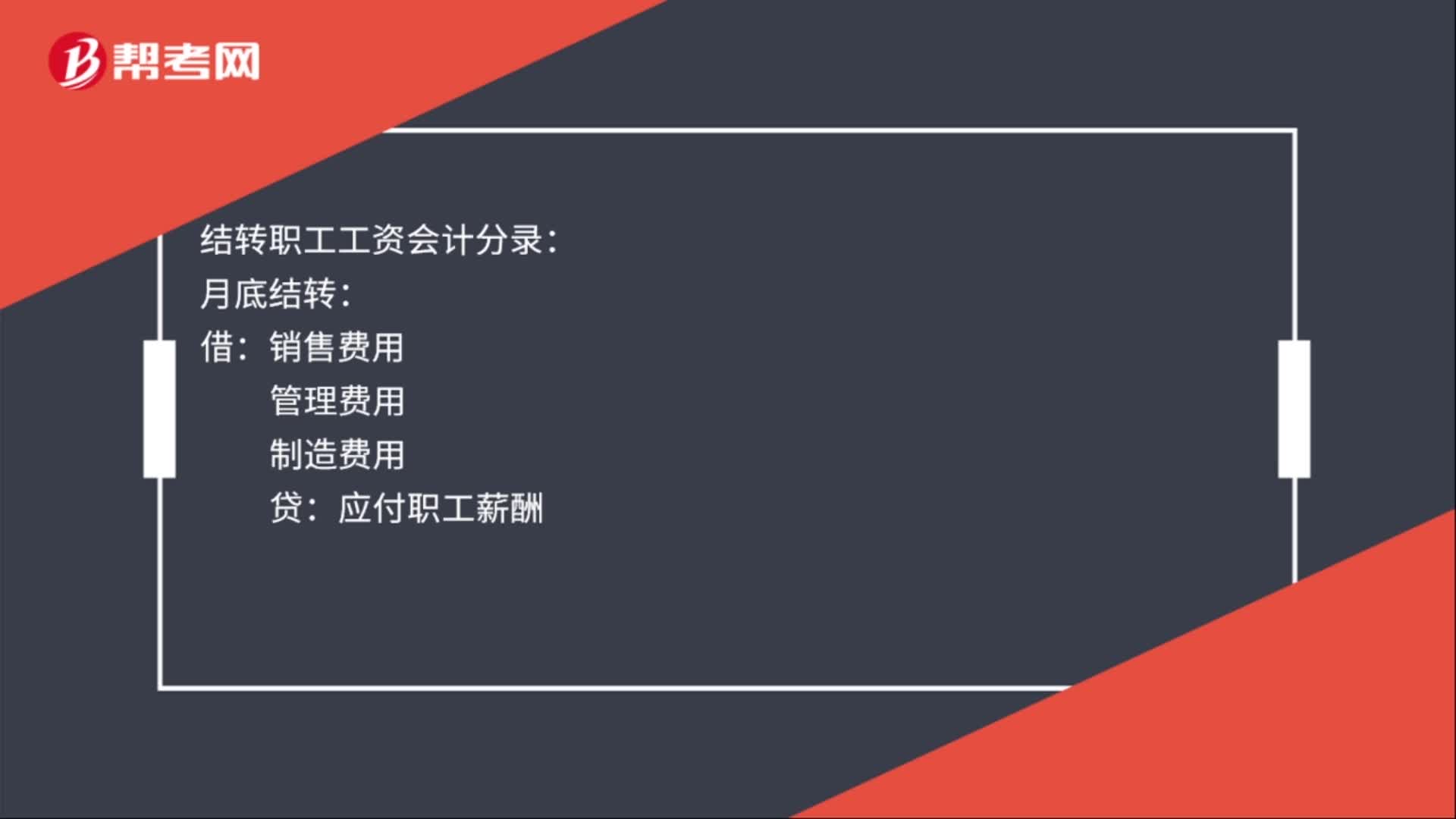

00:35結(jié)轉(zhuǎn)職工工資會計分錄怎么做?:結(jié)轉(zhuǎn)職工工資會計分錄怎么做?結(jié)轉(zhuǎn)職工工資會計分錄:月底結(jié)轉(zhuǎn):銷售費用:管理費用:制造費用:貸:發(fā)放工資借應(yīng)付職工薪酬貸應(yīng)交稅金——應(yīng)交個人所得稅庫存現(xiàn)金或銀行存款

01:02

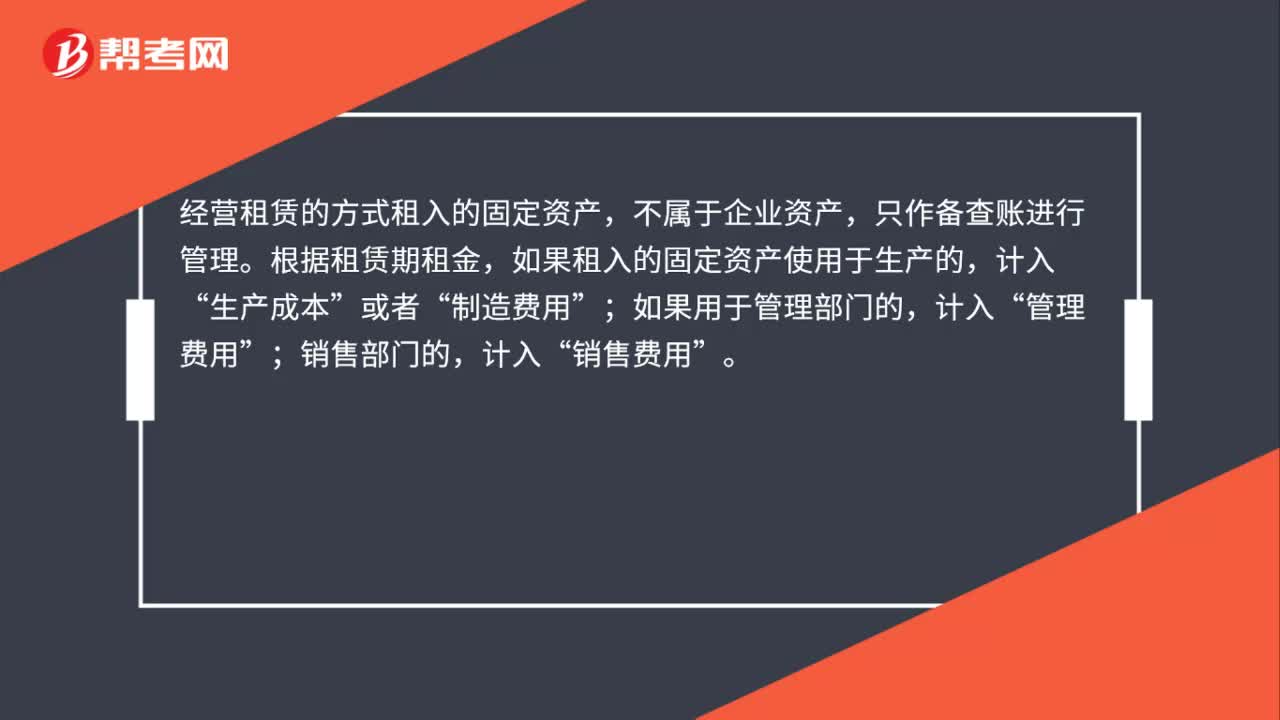

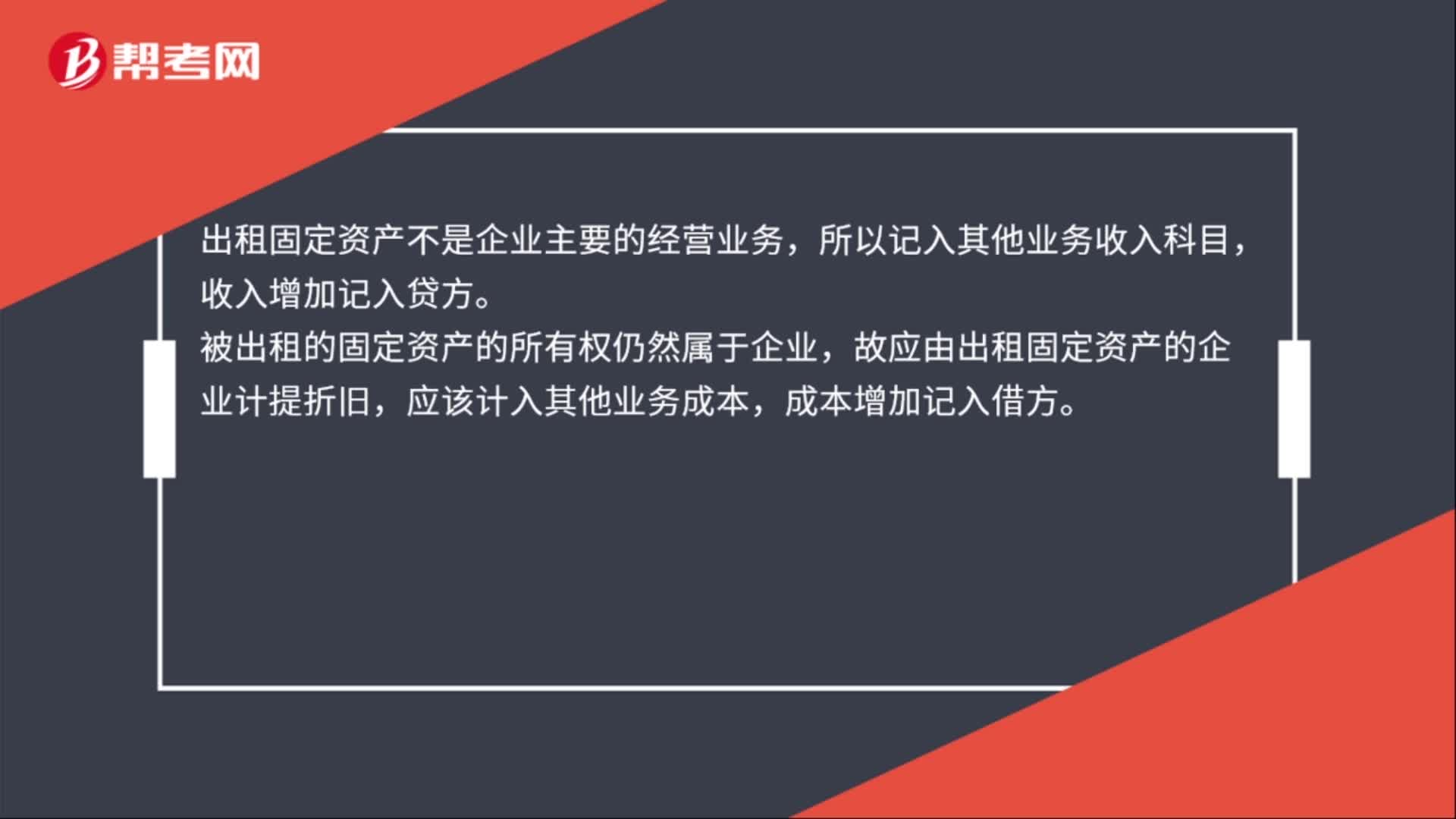

01:02出租固定資產(chǎn)屬于什么收入?:出租固定資產(chǎn)屬于什么收入?出租固定資產(chǎn)屬于其他業(yè)務(wù)收入,出租固定資產(chǎn)一般是指經(jīng)營性租賃業(yè)務(wù),是讓渡資產(chǎn)的使用權(quán)。會計分錄如下:出租固定資產(chǎn),收取租金時:銀行存款:其他業(yè)務(wù)收入:計提固定資產(chǎn)折舊時:其他業(yè)務(wù)成本,累計折舊,出租固定資產(chǎn)不是企業(yè)主要的經(jīng)營業(yè)務(wù),所以記入其他業(yè)務(wù)收入科目,收入增加記入貸方。被出租的固定資產(chǎn)的所有權(quán)仍然屬于企業(yè)故應(yīng)由出租固定資產(chǎn)的企業(yè)計提折舊應(yīng)該計入其他業(yè)務(wù)成本

01:15

01:15金融資產(chǎn)投資公司管理辦法是什么?:金融資產(chǎn)投資公司管理辦法是什么?金融資產(chǎn)投資公司管理辦法是為推動市場化、法治化銀行債權(quán)轉(zhuǎn)股權(quán)健康有序開展,規(guī)范銀行債權(quán)轉(zhuǎn)股權(quán)業(yè)務(wù)行為。

00:38

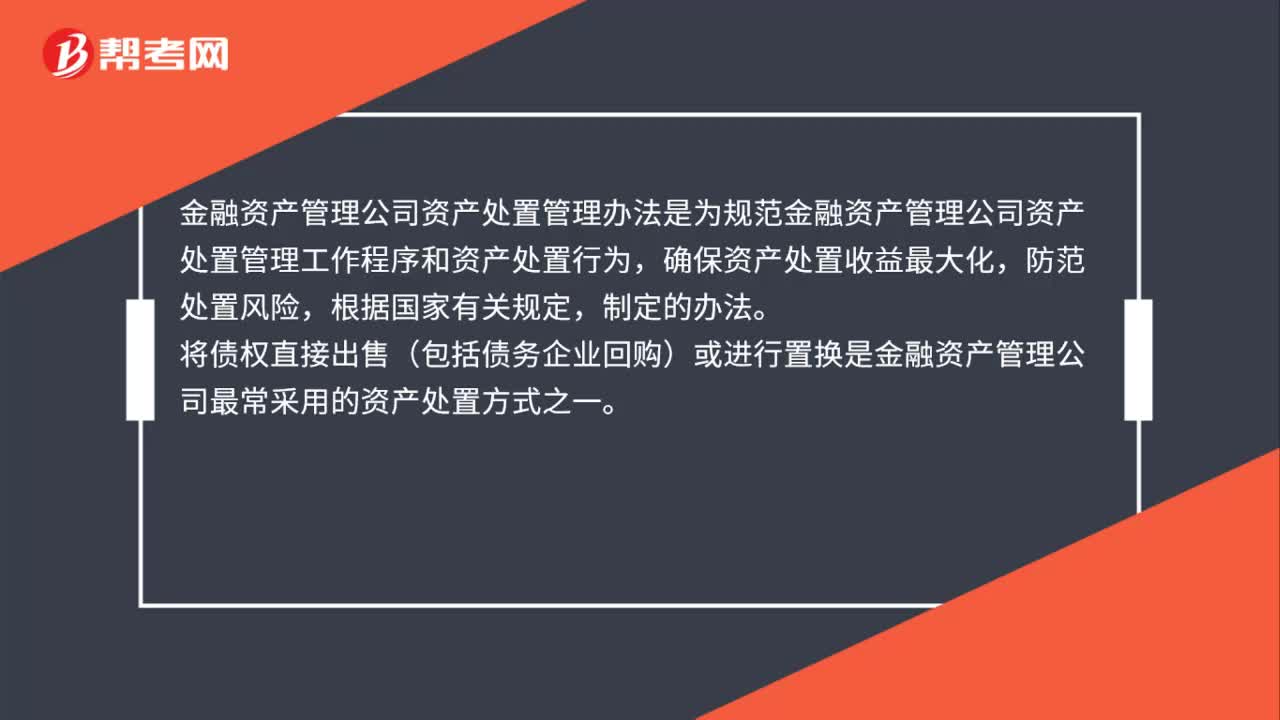

00:38金融資產(chǎn)管理公司資產(chǎn)處置管理辦法是什么?:金融資產(chǎn)管理公司資產(chǎn)處置管理辦法是什么?金融資產(chǎn)管理公司資產(chǎn)處置管理辦法是為規(guī)范金融資產(chǎn)管理公司資產(chǎn)處置管理工作程序和資產(chǎn)處置行為,確保資產(chǎn)處置收益最大化,防范處置風險,根據(jù)國家有關(guān)規(guī)定,制定的辦法。將債權(quán)直接出售(包括債務(wù)企業(yè)回購)或進行置換是金融資產(chǎn)管理公司最常采用的資產(chǎn)處置方式之一。

01:02

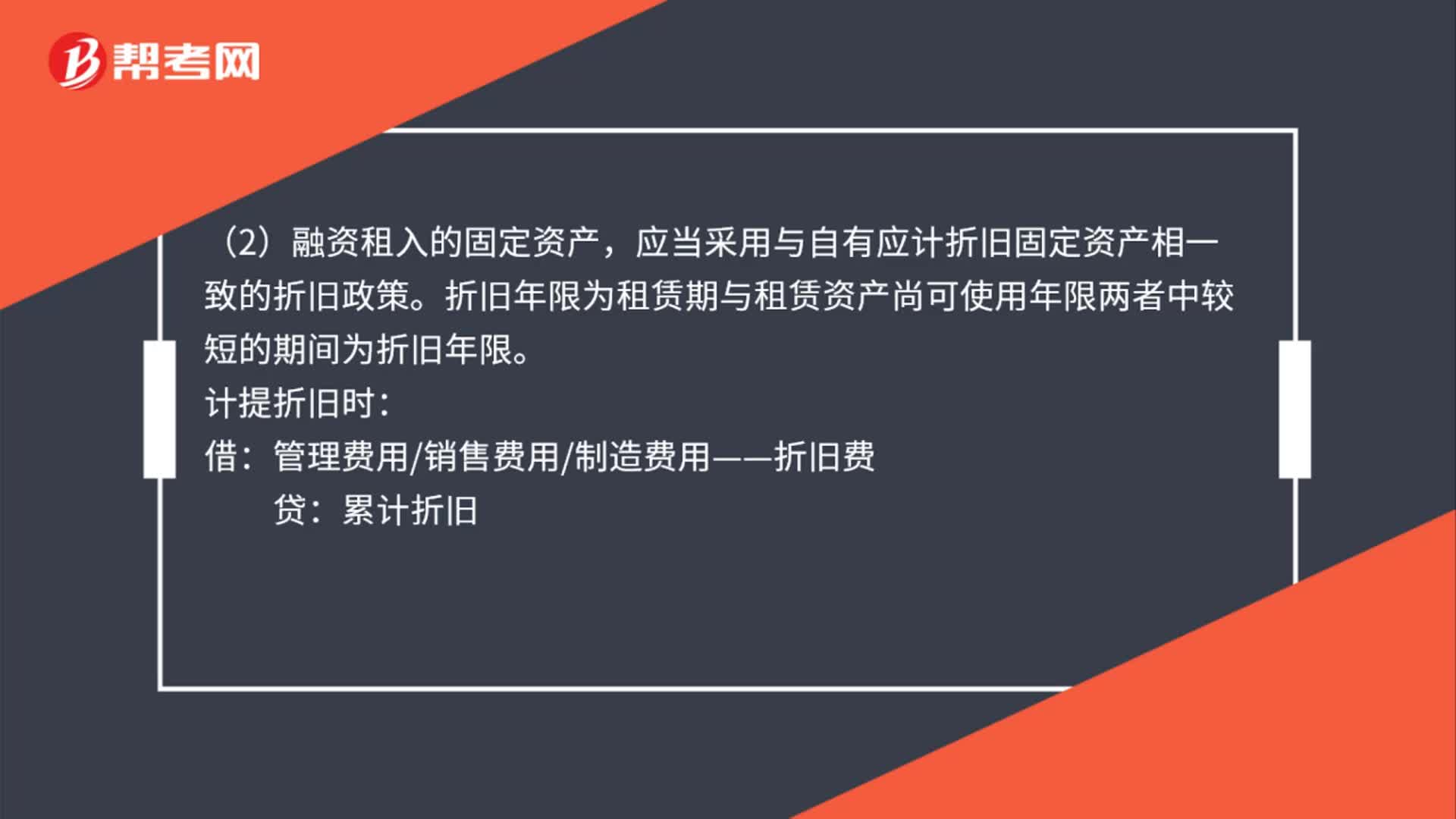

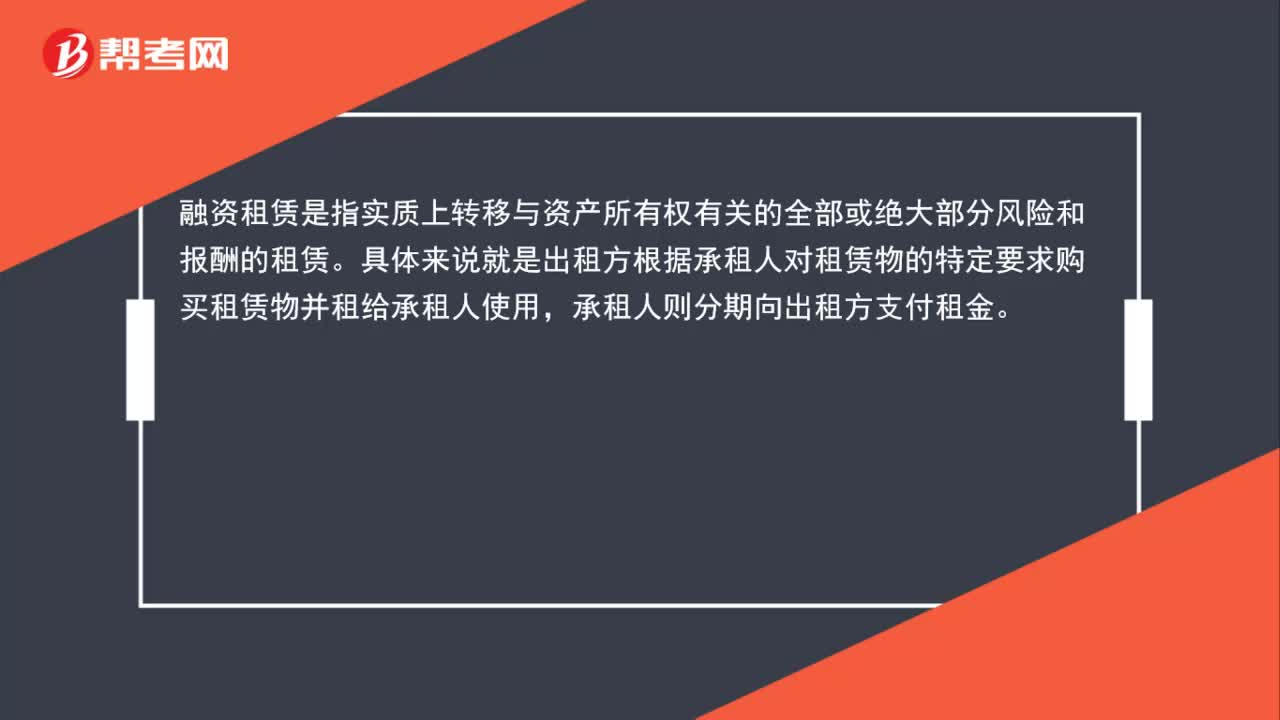

01:02融資租入和租賃區(qū)別是什么?:融資租入和租賃區(qū)別是什么?融資租入和租賃區(qū)別是融資租入和租出固定資產(chǎn),固定資產(chǎn)所有權(quán)歸承租人所有,其后續(xù)支出如計提折舊等也由承租人負責,與出租方無關(guān)。融資租賃是指實質(zhì)上轉(zhuǎn)移與資產(chǎn)所有權(quán)有關(guān)的全部或絕大部分風險和報酬的租賃。具體來說就是出租方根據(jù)承租人對租賃物的特定要求購買租賃物并租給承租人使用,承租人則分期向出租方支付租金。

00:43

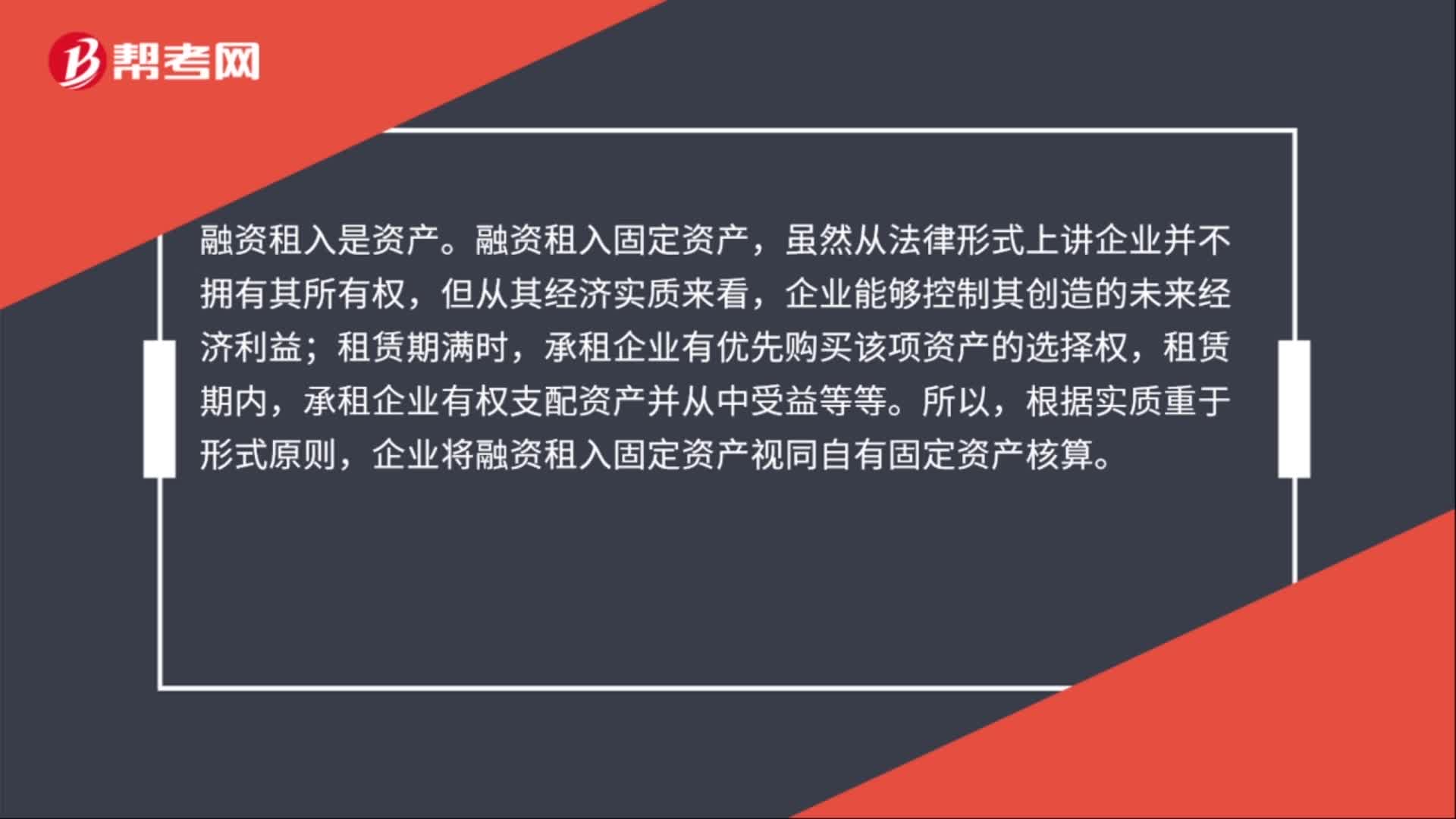

00:43融資租入是資產(chǎn)嗎?:融資租入是資產(chǎn)。融資租入固定資產(chǎn),雖然從法律形式上講企業(yè)并不擁有其所有權(quán),但從其經(jīng)濟實質(zhì)來看,企業(yè)能夠控制其創(chuàng)造的未來經(jīng)濟利益;租賃期滿時,承租企業(yè)有優(yōu)先購買該項資產(chǎn)的選擇權(quán),租賃期內(nèi),承租企業(yè)有權(quán)支配資產(chǎn)并從中受益等等。所以,根據(jù)實質(zhì)重于形式原則,企業(yè)將融資租入固定資產(chǎn)視同自有固定資產(chǎn)核算。

00:37

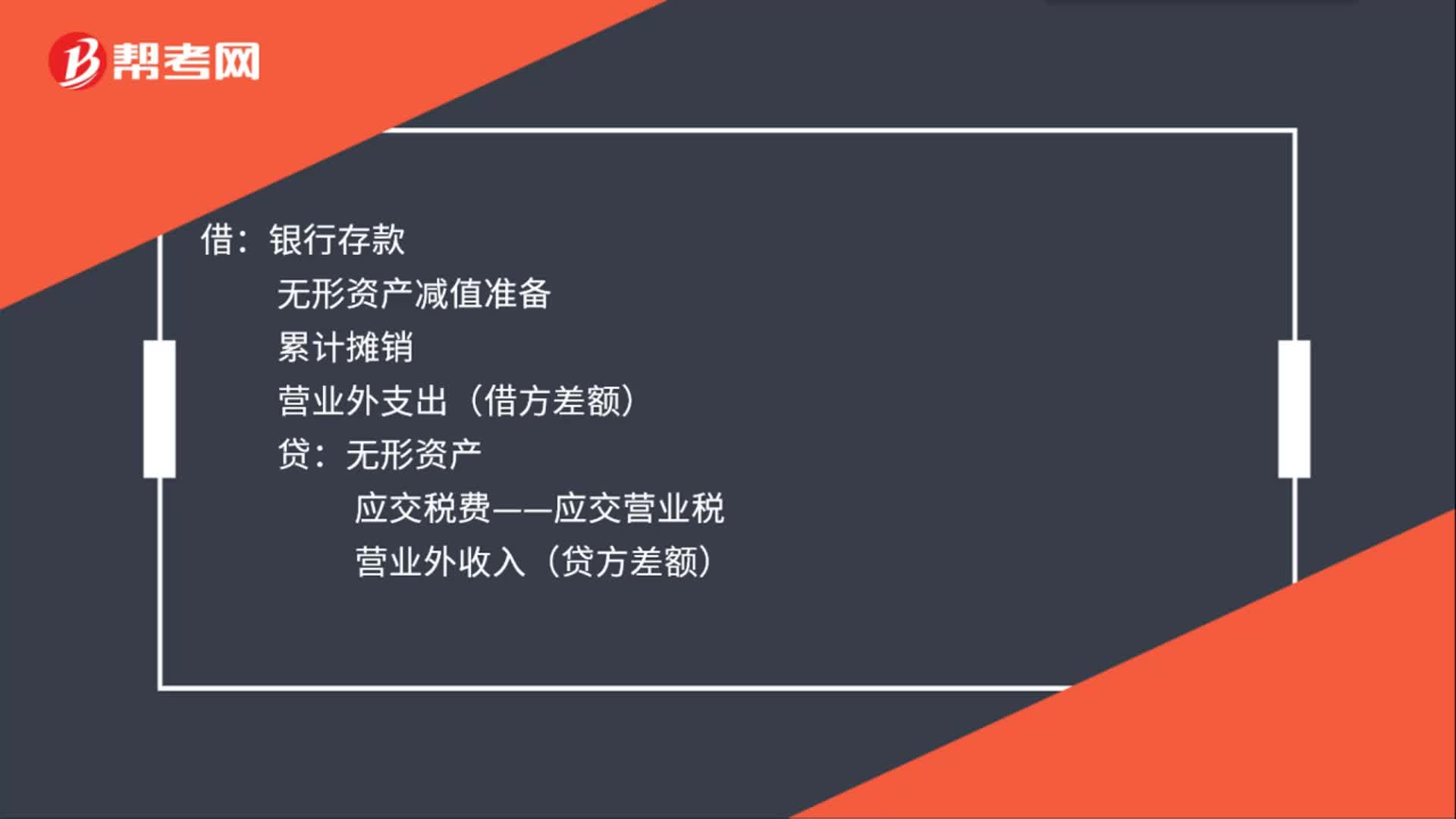

00:37無形資產(chǎn)出售的會計分錄怎么做?:無形資產(chǎn)出售的會計分錄怎么做?企業(yè)出售無形資產(chǎn),應(yīng)當將取得的價款與該無形資產(chǎn)賬面價值及應(yīng)交稅費的差額計入當期損益(營業(yè)外收入或營業(yè)外支出)。借:銀行存款:無形資產(chǎn)減值準備累計攤銷營業(yè)外支出(借方差額)貸無形資產(chǎn)應(yīng)交稅費——應(yīng)交營業(yè)稅營業(yè)外收入(貸方差額)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日