下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:24

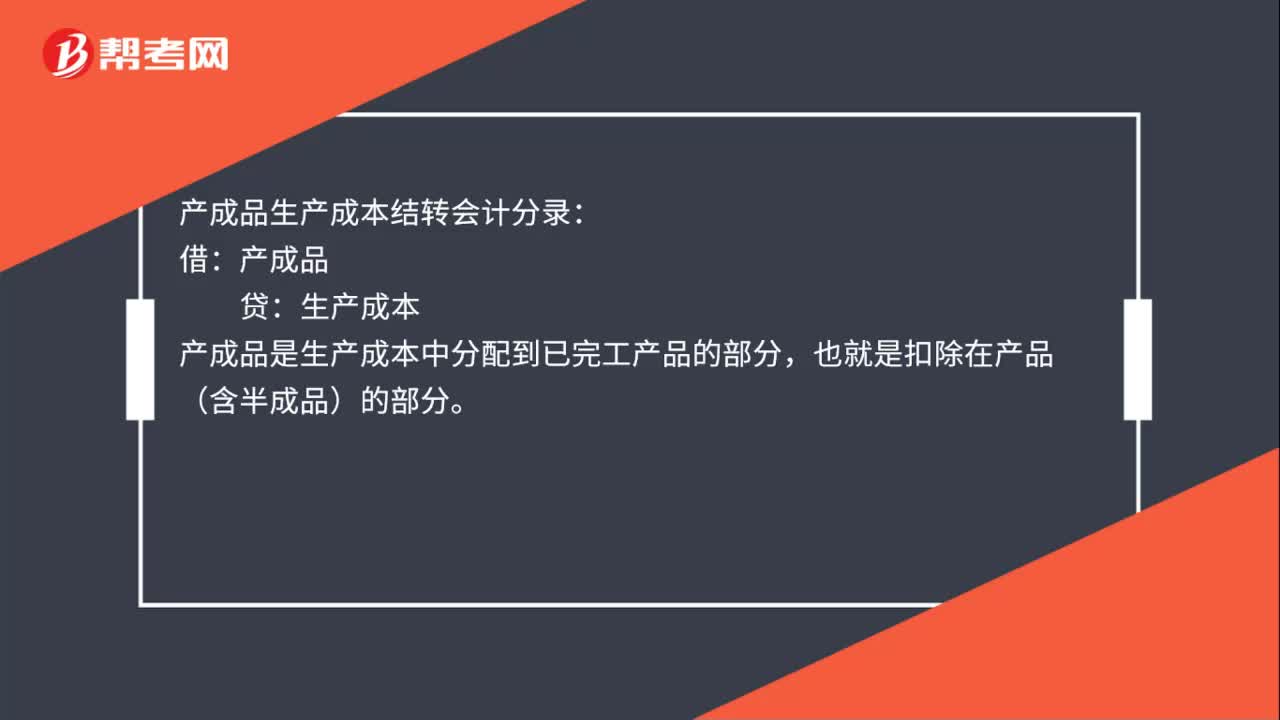

00:24產(chǎn)成品生產(chǎn)成本結(jié)轉(zhuǎn)會計分錄是什么?:產(chǎn)成品生產(chǎn)成本結(jié)轉(zhuǎn)會計分錄:借:產(chǎn)成品:貸,生產(chǎn)成本。產(chǎn)成品是生產(chǎn)成本中分配到已完工產(chǎn)品的部分也就是扣除在產(chǎn)品(含半成品)的部分

00:45

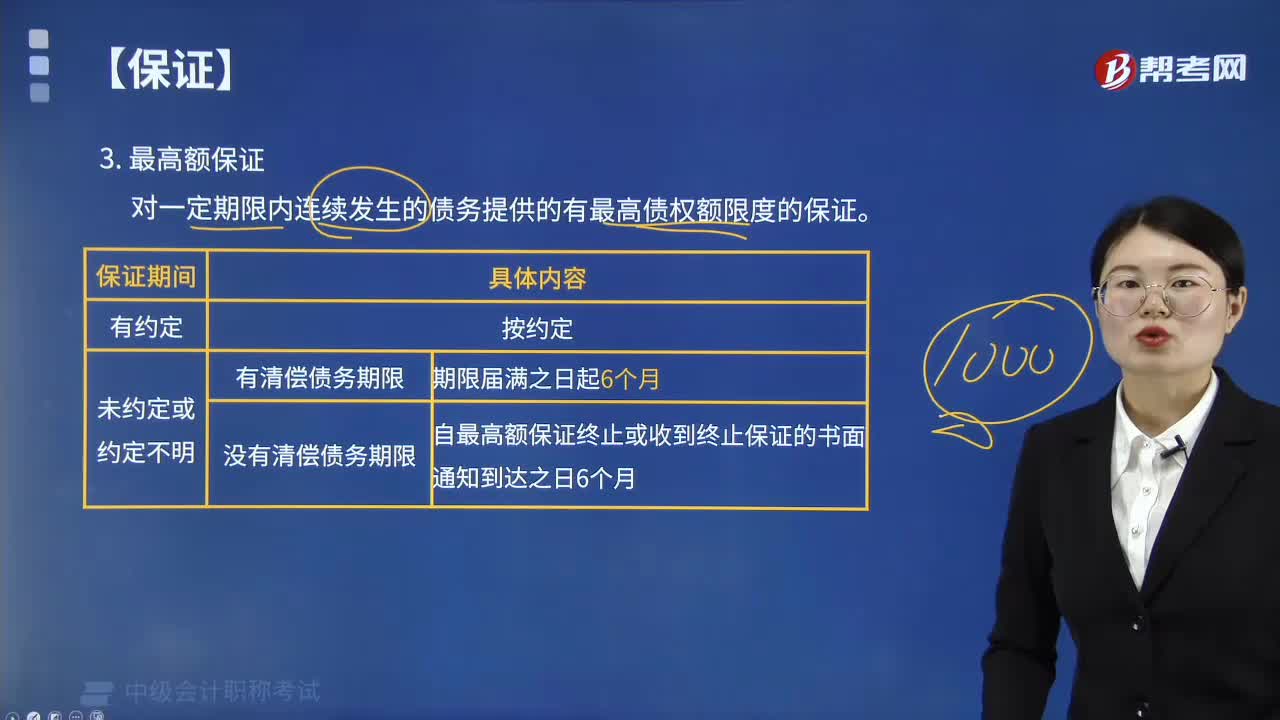

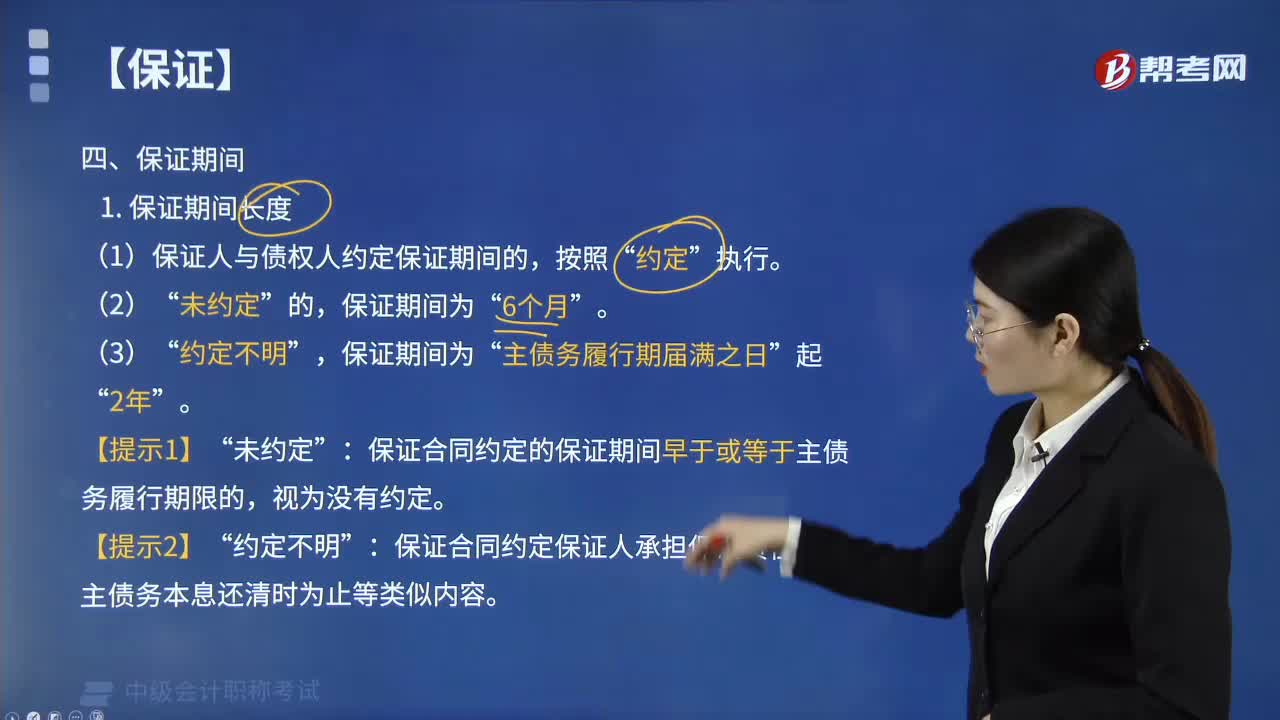

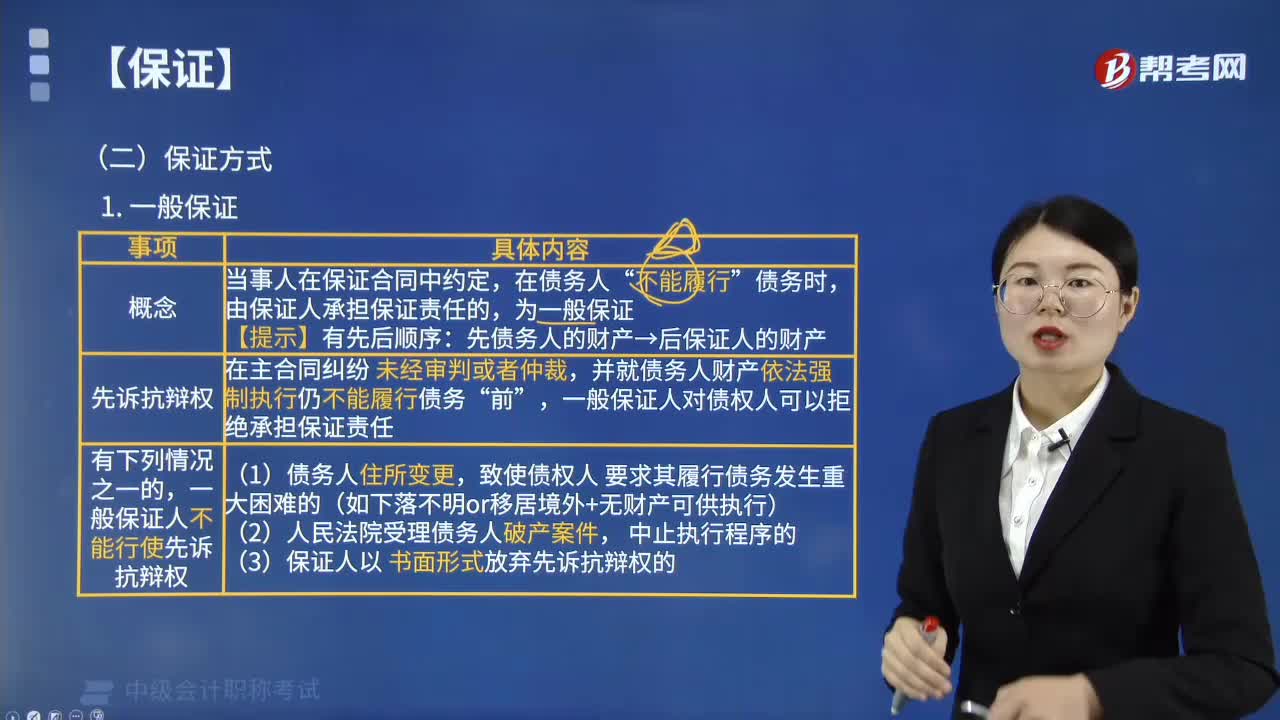

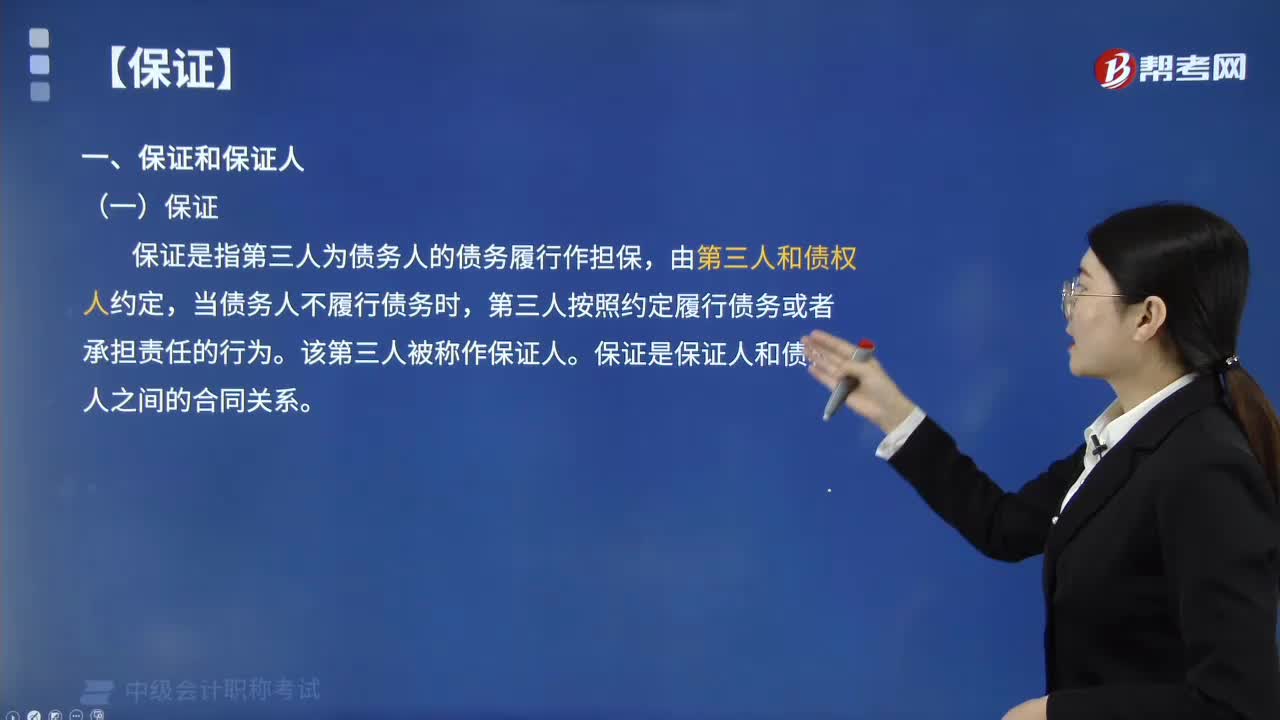

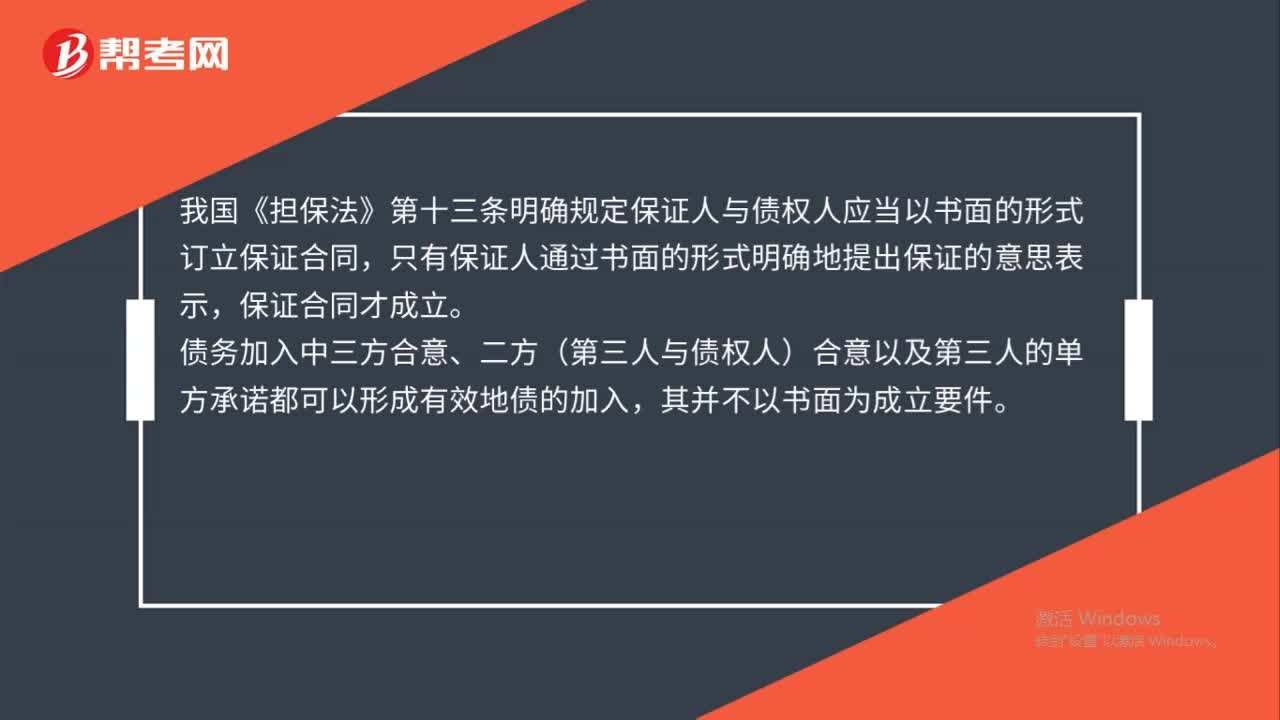

00:45保證與債務(wù)加入是什么?:保證與債務(wù)加入是什么?我國《擔保法》第十三條明確規(guī)定保證人與債權(quán)人應(yīng)當以書面的形式訂立保證合同,只有保證人通過書面的形式明確地提出保證的意思表示,保證合同才成立。債務(wù)加入中三方合意、二方(第三人與債權(quán)人)合意以及第三人的單方承諾都可以形成有效地債的加入,其并不以書面為成立要件。

03:19

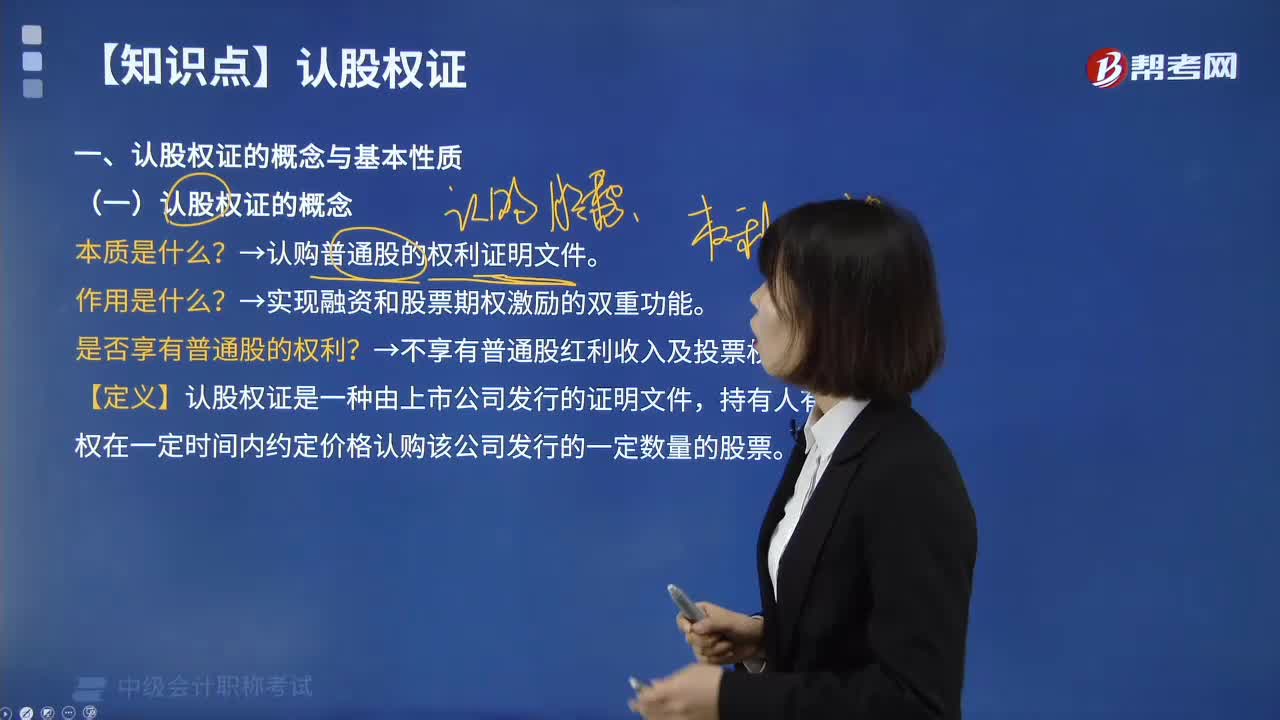

03:19認證股權(quán)的基本性質(zhì)是什么?:認股權(quán)證是一種由上市公司發(fā)行的證明文件,持有人有權(quán)在一定時間內(nèi)以約定價格認購該公司發(fā)行的一定數(shù)量的股票。按約定的價格認購或沽出一定數(shù)量的標的資產(chǎn)的期權(quán)。可分為認購權(quán)證和認沽權(quán)證,又稱為看漲權(quán)證和看跌權(quán)證。認股權(quán)證,屬于認購權(quán)證。1.認股權(quán)證的期權(quán)性。認股權(quán)證本質(zhì)上是一種股票期權(quán),具有實現(xiàn)融資和股票期權(quán)激勵的雙重功能。但認股權(quán)證本身是一種認購普通股的期權(quán),2.認股權(quán)證是一種投資工具。

00:31

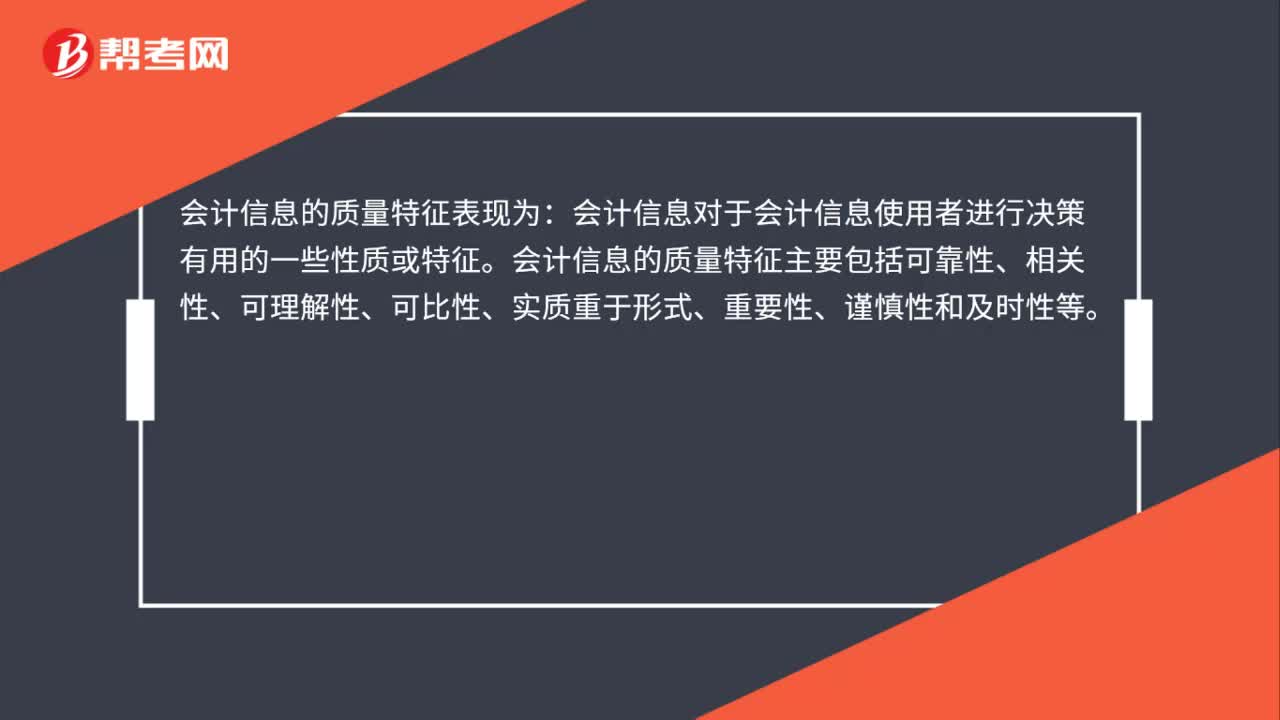

00:31會計信息的質(zhì)量特征包括什么?:會計信息的質(zhì)量特征包括什么?會計信息的質(zhì)量特征表現(xiàn)為:會計信息對于會計信息使用者進行決策有用的一些性質(zhì)或特征。會計信息的質(zhì)量特征主要包括可靠性、相關(guān)性、可理解性、可比性、實質(zhì)重于形式、重要性、謹慎性和及時性等。

00:25

00:25資產(chǎn)風(fēng)險衡量指標是什么?:資產(chǎn)風(fēng)險衡量指標是什么?資產(chǎn)風(fēng)險衡量指標指的是從動態(tài)和長遠的角度出發(fā),設(shè)置敏感性財務(wù)指標并觀察其變化,對資產(chǎn)潛在風(fēng)險進行監(jiān)測預(yù)報的財務(wù)分析方法。

00:38

00:38杠桿金融產(chǎn)品是什么?:杠桿金融產(chǎn)品是什么?在我國杠桿化的金融產(chǎn)品主要是以期貨為代表,其保證金比例大概為5%-10%左右,也就是說其杠桿大約為10倍-20倍之間。另外,很多大宗商品電子盤交易也是采取杠桿化的交易模式,不過現(xiàn)在國家已經(jīng)明令禁止這類市場采用這種交易模式了。

05:16

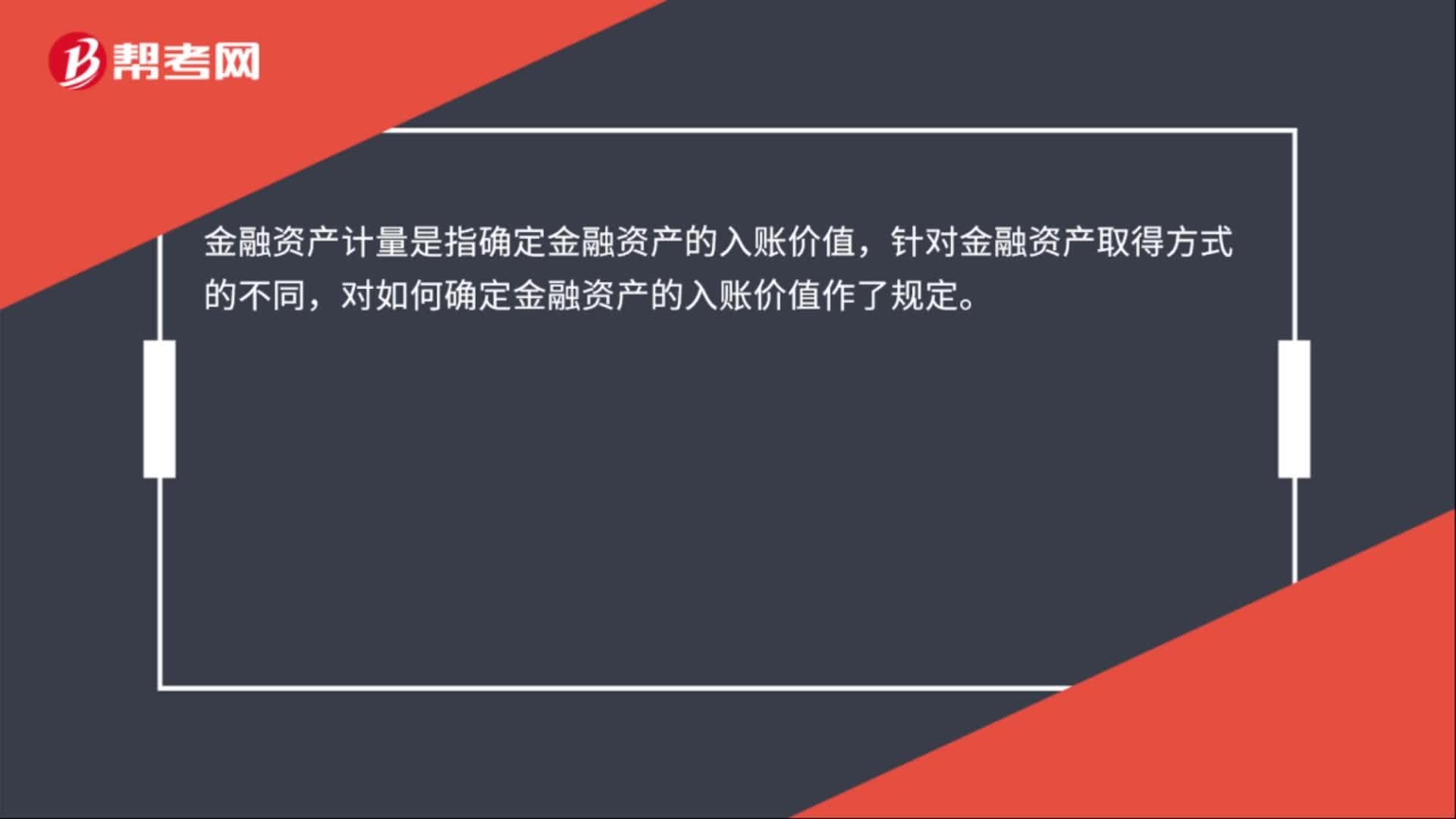

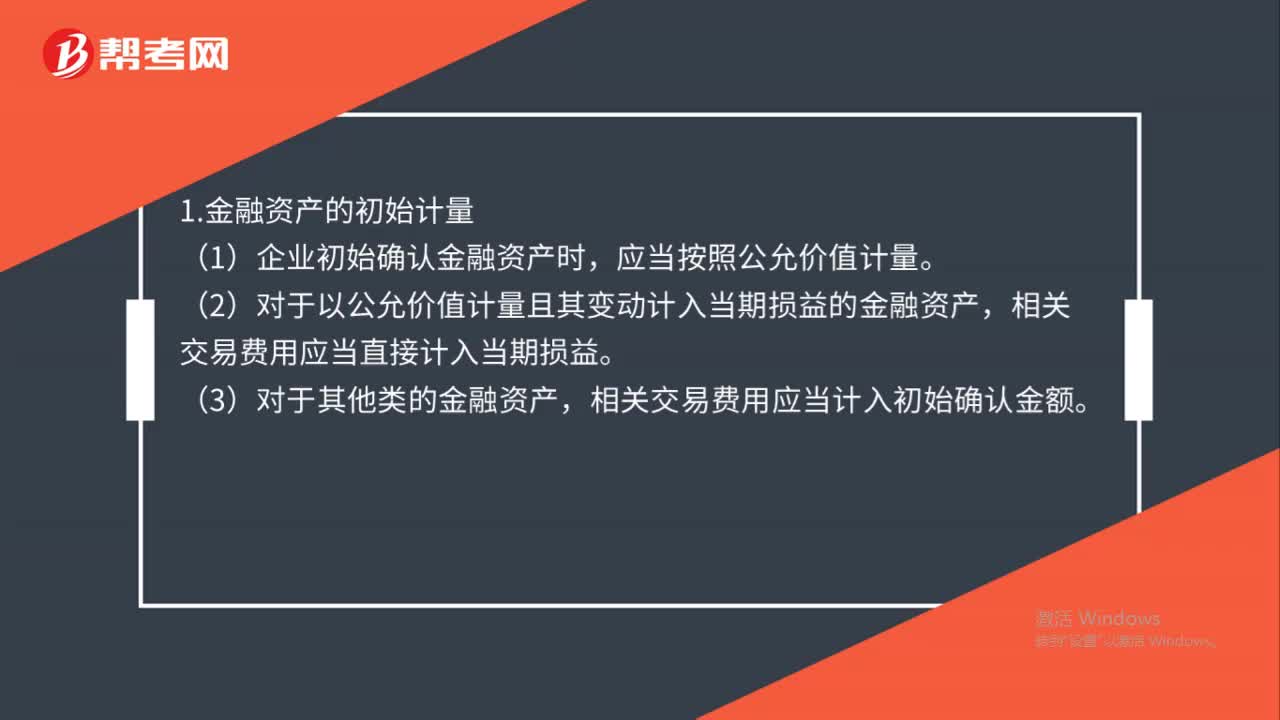

05:16什么是產(chǎn)品成本預(yù)算?:產(chǎn)品成本預(yù)算,其主要內(nèi)容是產(chǎn)品的單位成本和總成本。(1)單位產(chǎn)品成本的有關(guān)數(shù)據(jù)。來自直接材料預(yù)算、直接人工預(yù)算和制造費用預(yù)算。(2)生產(chǎn)量、期末存貨量來自生產(chǎn)預(yù)算。(4)生產(chǎn)成本、存貨成本和銷貨成本等數(shù)據(jù)。產(chǎn)品成本預(yù)算表,【2016年中級會計職稱考試真題】在產(chǎn)品成本預(yù)算中。產(chǎn)品成本總預(yù)算金額是將直接材料、直接人工、制造費用以及銷售與管理費用的預(yù)算金額匯總相加而得到的,【解析】產(chǎn)品成本預(yù)算

02:14

02:14會計信息質(zhì)量要求中的謹慎性是指什么?:謹慎性要求企業(yè)對交易或者事項進行會計確認、計量和報告時應(yīng)當保持應(yīng)有的謹慎,不應(yīng)高估資產(chǎn)或者收益、低估負債或者費用。企業(yè)的生產(chǎn)經(jīng)營活動面臨著許多風(fēng)險和不確定性,如應(yīng)收款項的可收回性、固定資產(chǎn)的使用壽命、無形資產(chǎn)的使用壽命、售出存貨可能發(fā)生的退貨或者返修等。需要企業(yè)在面臨不確定性因素的情況下作出職業(yè)判斷時。

02:59

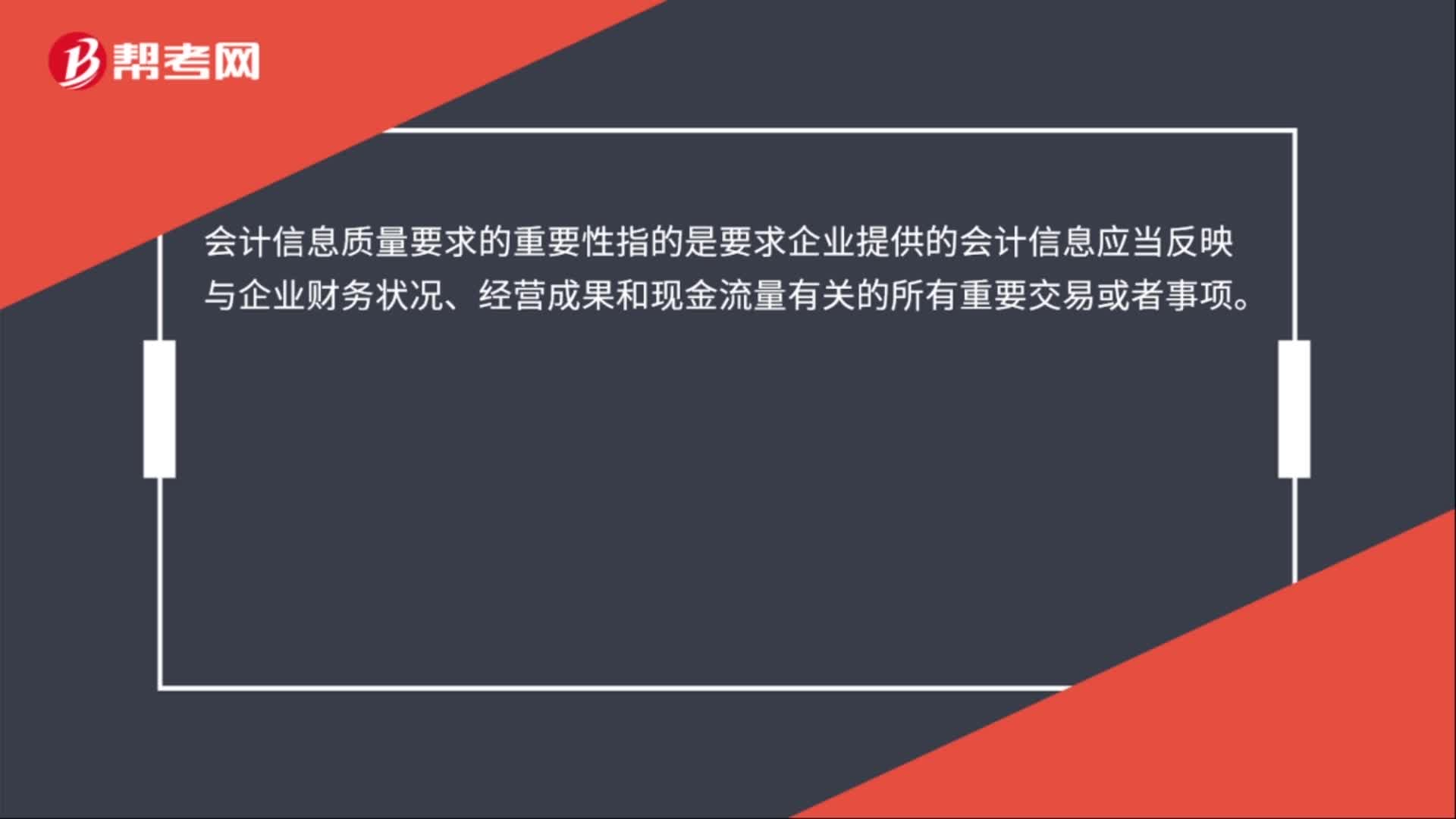

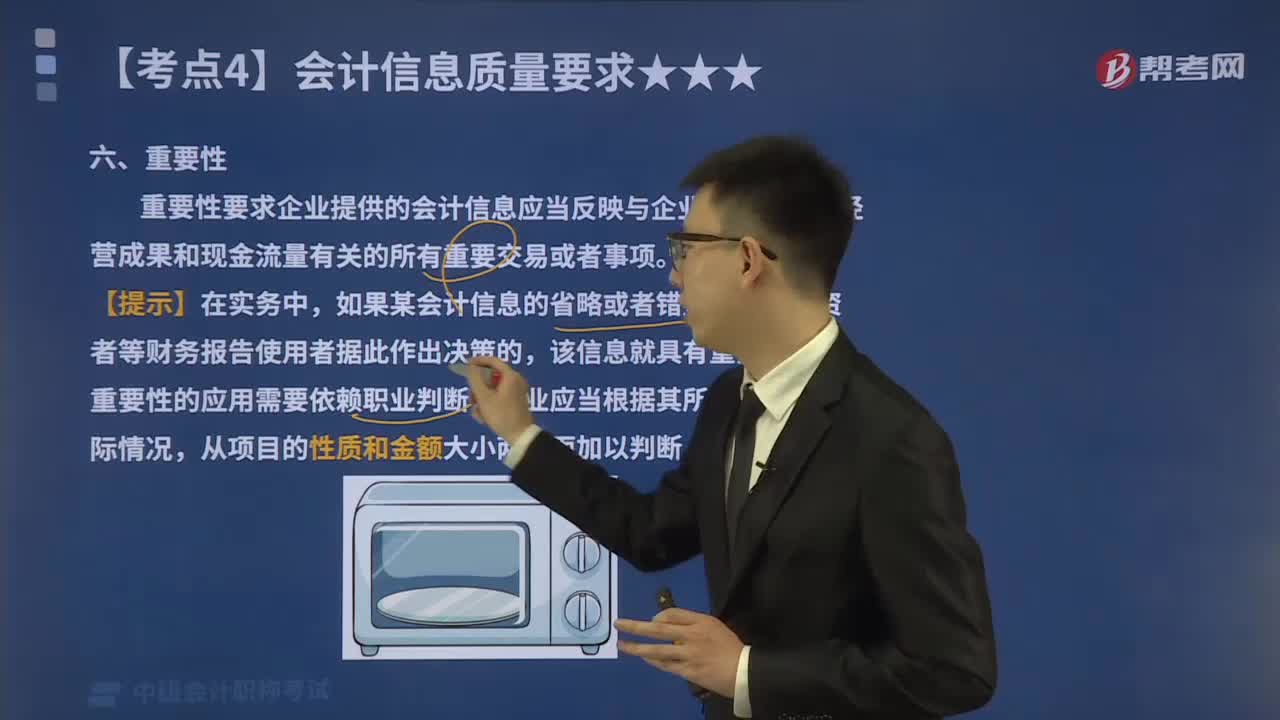

02:59會計信息質(zhì)量要求中的重要性是指什么?:重要性要求企業(yè)提供的會計信息應(yīng)當反映與企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項。如果某會計信息的省略或者錯報會影響投資者等財務(wù)報告使用者據(jù)此作出決策的,我國上市公司要求對外提供季度財務(wù)報告,考慮到季度財務(wù)報告披露的時間較短,季度財務(wù)報告沒有必要像年度財務(wù)報告那樣披露詳細的附注信息。公司季度財務(wù)報告附注應(yīng)當以年初至本中期末為基礎(chǔ)編制。

04:46

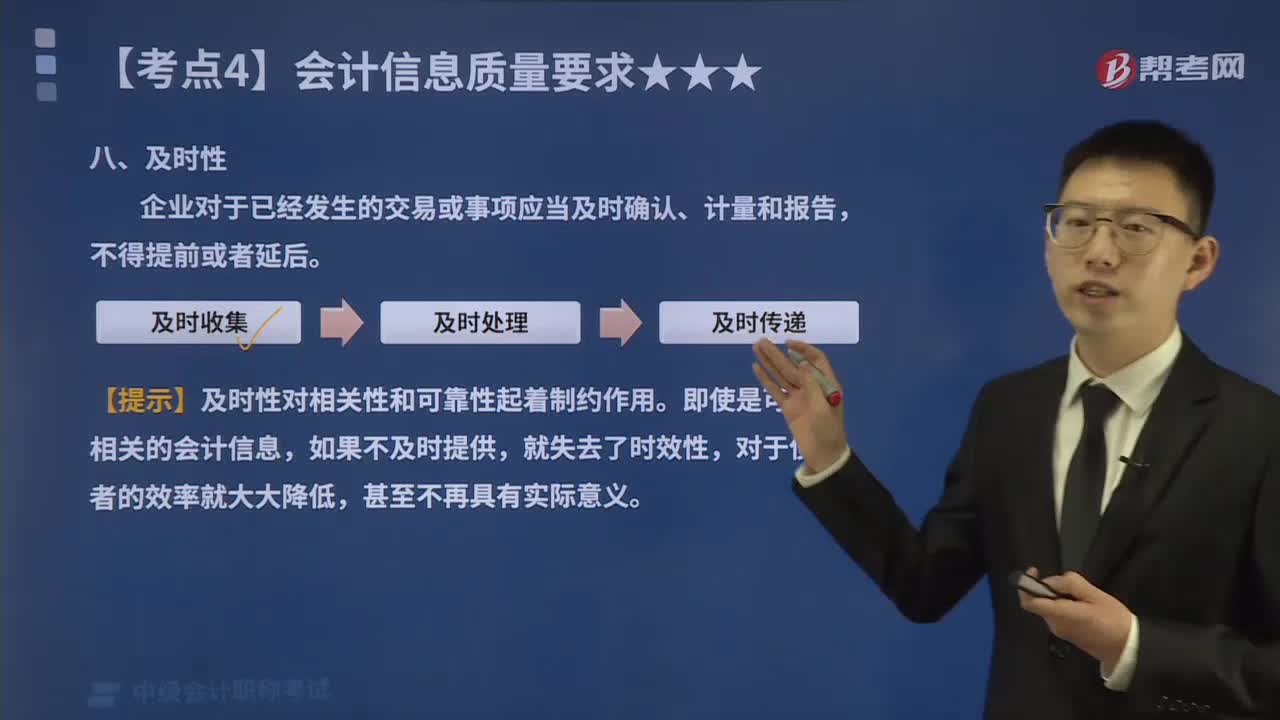

04:46會計信息質(zhì)量要求中的及時性是指什么?:及時性是指企業(yè)對于已經(jīng)發(fā)生的交易或事項應(yīng)當及時確認、計量和報告,在會計確認、計量和報告過程中貫徹及時性,一是要求及時收集會計信息,即在經(jīng)濟交易或者事項發(fā)生后,及時收集整理各種原始單據(jù)或者憑證;二是要求及時處理會計信息,即按照會計準則的規(guī)定,及時對經(jīng)濟交易或者事項進行確認或者計量,并編制出財務(wù)報告;三是要求及時傳遞會計信息,及時地將編制的財務(wù)報告?zhèn)鬟f給財務(wù)報告使用者,便于其及時使用和決策。

01:05

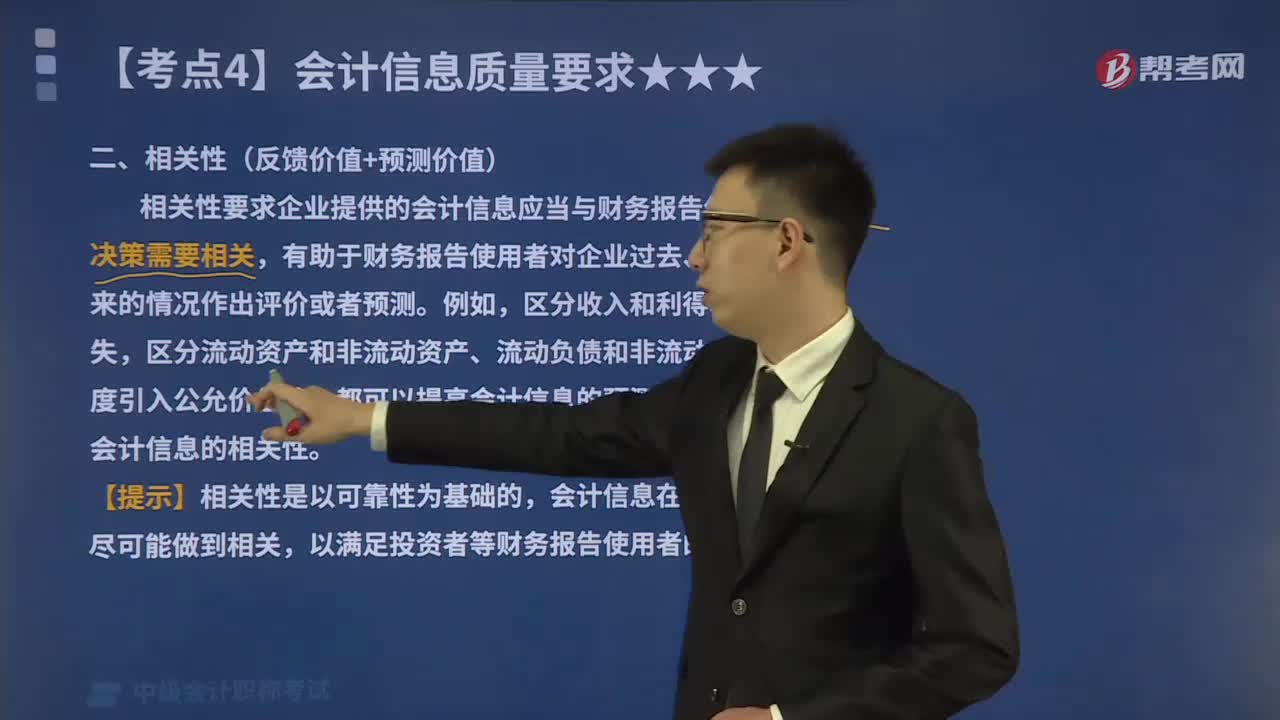

01:05會計信息質(zhì)量要求中的相關(guān)性指的是什么?:相關(guān)性要求企業(yè)提供的會計信息應(yīng)當與財務(wù)報告使用者的經(jīng)濟決策需要相關(guān),有助于財務(wù)報告使用者對企業(yè)過去、現(xiàn)在或者未來的情況作出評價或者預(yù)測。一項信息是否具有相關(guān)性取決于預(yù)測價值和反饋價值。如果一項信息能幫助決策者對過去、現(xiàn)在和未來事項的可能結(jié)果進行預(yù)測,則該項信息具有預(yù)測價值。預(yù)測價值是構(gòu)成相關(guān)性的重要因素,具有影響決策者決策的作用。一項信息如果能有助于決策者驗證或修正過去的決策和實施方案。

00:51

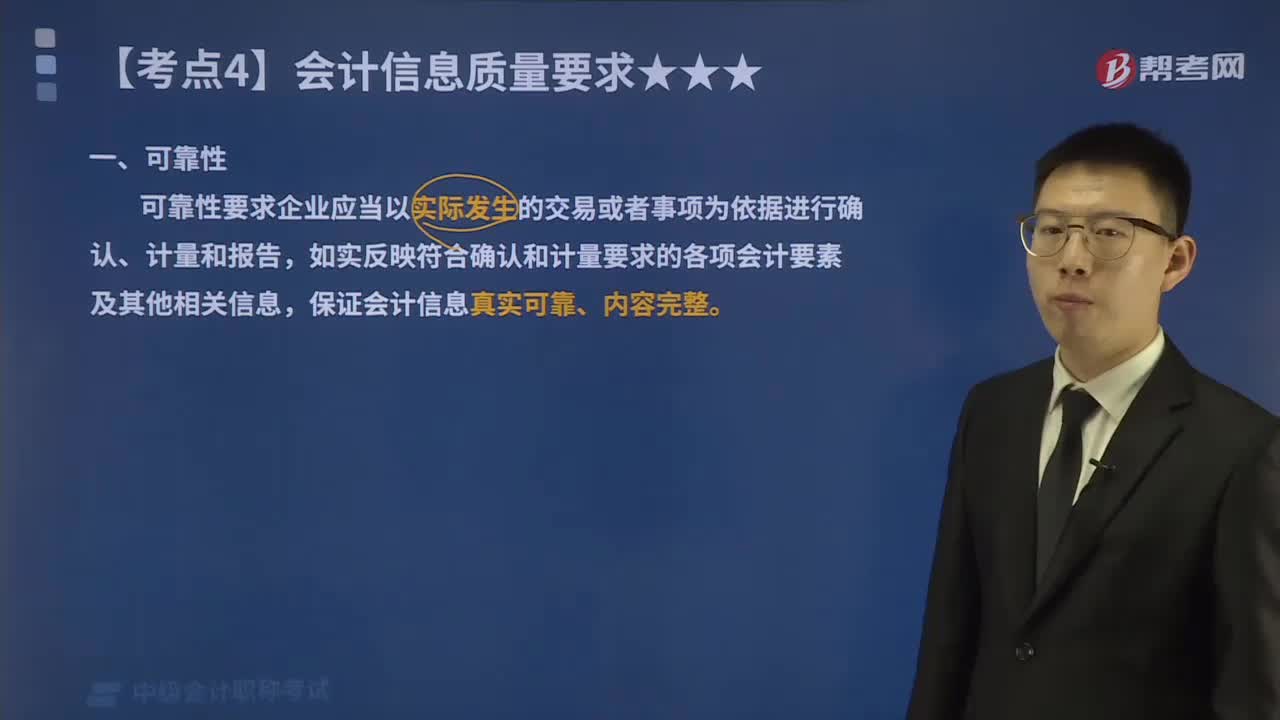

00:51會計信息質(zhì)量要求中的可靠性指的是什么?:可靠性要求企業(yè)應(yīng)當以實際發(fā)生的交易或者事項為依據(jù)進行確認、計量和報告,如實反映符合確認和計量要求的各項會計要素及其他相關(guān)信息,保證會計信息真實可靠、內(nèi)容完整。(1)以實際發(fā)生的交易或者事項為依據(jù)進行確認、計量,將符合會計要素定義及其確認條件的資產(chǎn)、負債、所有者權(quán)益、收入、費用和利潤等如實反映在財務(wù)報表中,不得根據(jù)虛構(gòu)的、沒有發(fā)生的或者尚未發(fā)生的交易或者事項進行確認、計量和報告。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日