下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

12:10

12:10采用年數(shù)總和法折舊固定資產(chǎn)的方法是什么?:采用年數(shù)總和法折舊固定資產(chǎn)的方法是什么?按照確定的方法對應(yīng)計折舊額進(jìn)行系統(tǒng)分?jǐn)偂?yīng)計折舊額是指應(yīng)當(dāng)計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈殘值后的金額;還應(yīng)當(dāng)扣除已計提的固定資產(chǎn)減值準(zhǔn)備累計金額。固定資產(chǎn)折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。企業(yè)選用不同的固定資產(chǎn)折舊方法,固定資產(chǎn)的折舊方法一經(jīng)確定,是指將固定資產(chǎn)的原價減去預(yù)計凈殘值后的余額。

05:21

05:21固定資產(chǎn)的折舊方法年限平均法的計算公式是什么?:固定資產(chǎn)的折舊方法年限平均法的計算公式是什么?按照確定的方法對應(yīng)計折舊額進(jìn)行系統(tǒng)分?jǐn)偂?yīng)計折舊額是指應(yīng)當(dāng)計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈殘值后的金額;還應(yīng)當(dāng)扣除已計提的固定資產(chǎn)減值準(zhǔn)備累計金額。固定資產(chǎn)折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。企業(yè)不能以包括使用固定資產(chǎn)在內(nèi)的經(jīng)濟活動所產(chǎn)生的收人為基礎(chǔ)進(jìn)行折舊。企業(yè)選用不同的固定資產(chǎn)折舊方法,固定資產(chǎn)的折舊方法一經(jīng)確定。

00:30

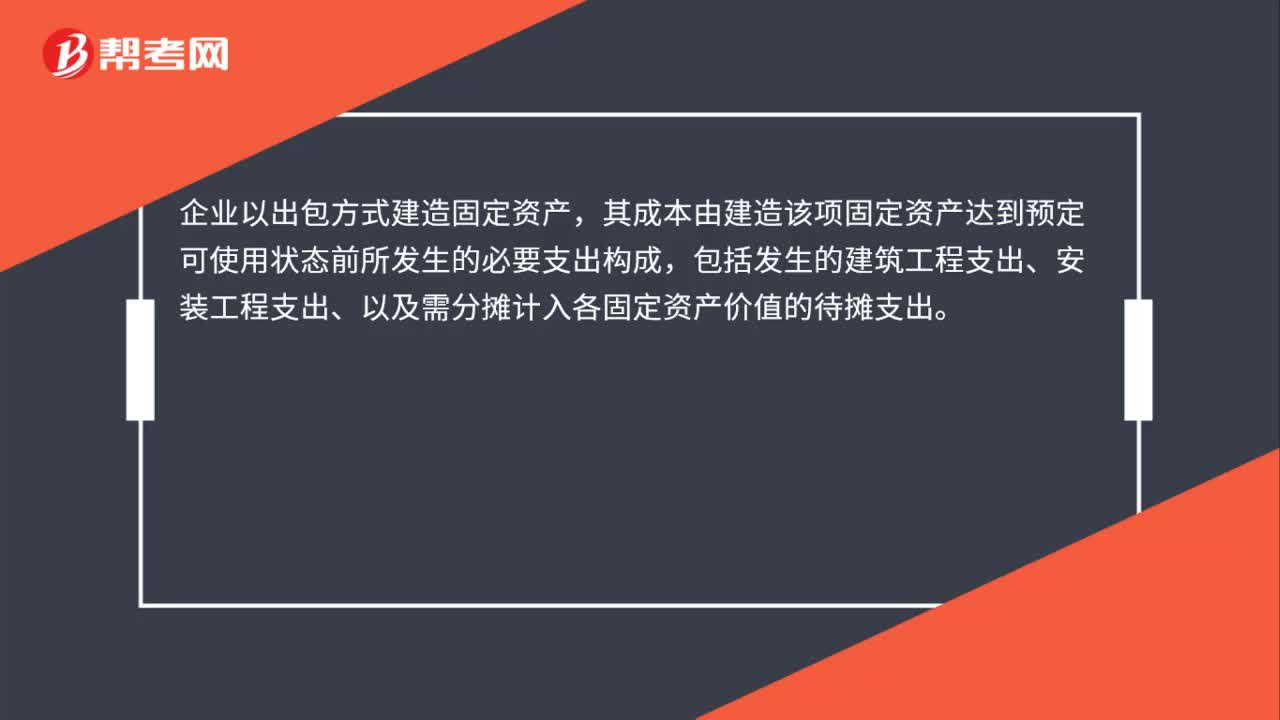

00:30出包方式建造固定資產(chǎn)的分?jǐn)偡椒ㄊ鞘裁矗浚撼霭绞浇ㄔ旃潭ㄙY產(chǎn)的分?jǐn)偡椒ㄊ鞘裁矗科髽I(yè)以出包方式建造固定資產(chǎn),其成本由建造該項固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出構(gòu)成,包括發(fā)生的建筑工程支出、安裝工程支出、以及需分?jǐn)傆嬋敫鞴潭ㄙY產(chǎn)價值的待攤支出。

00:26

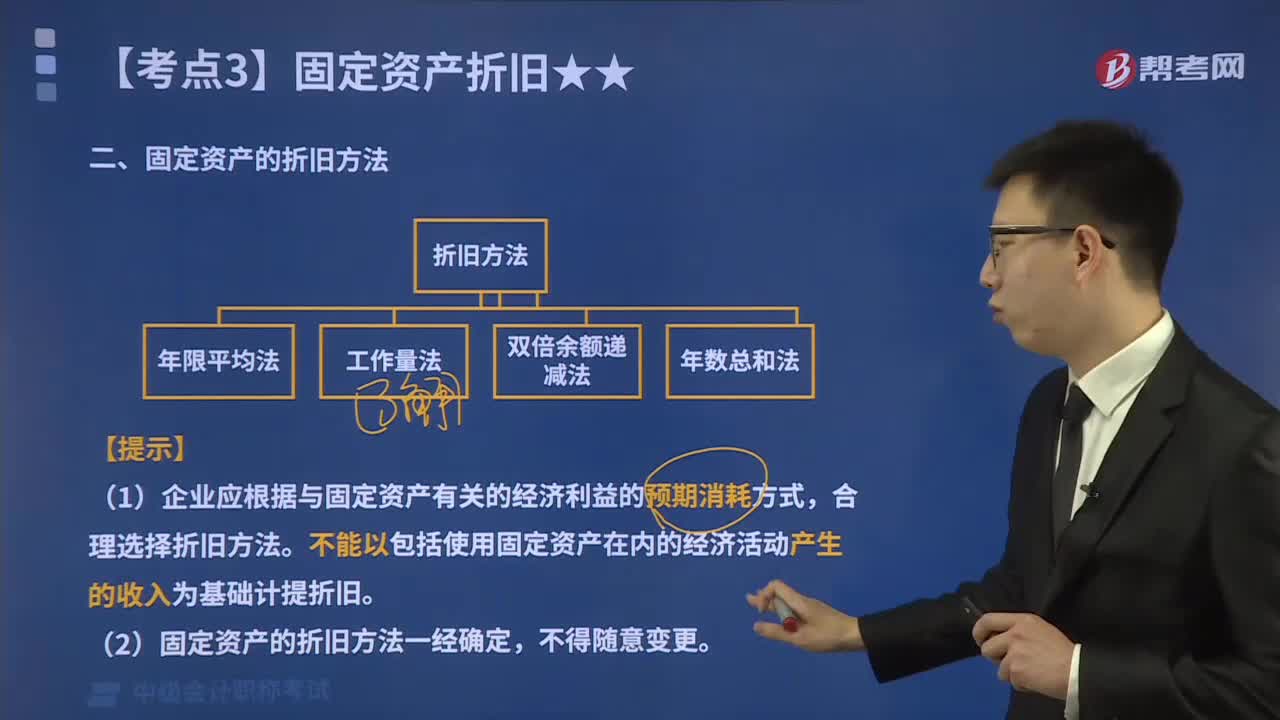

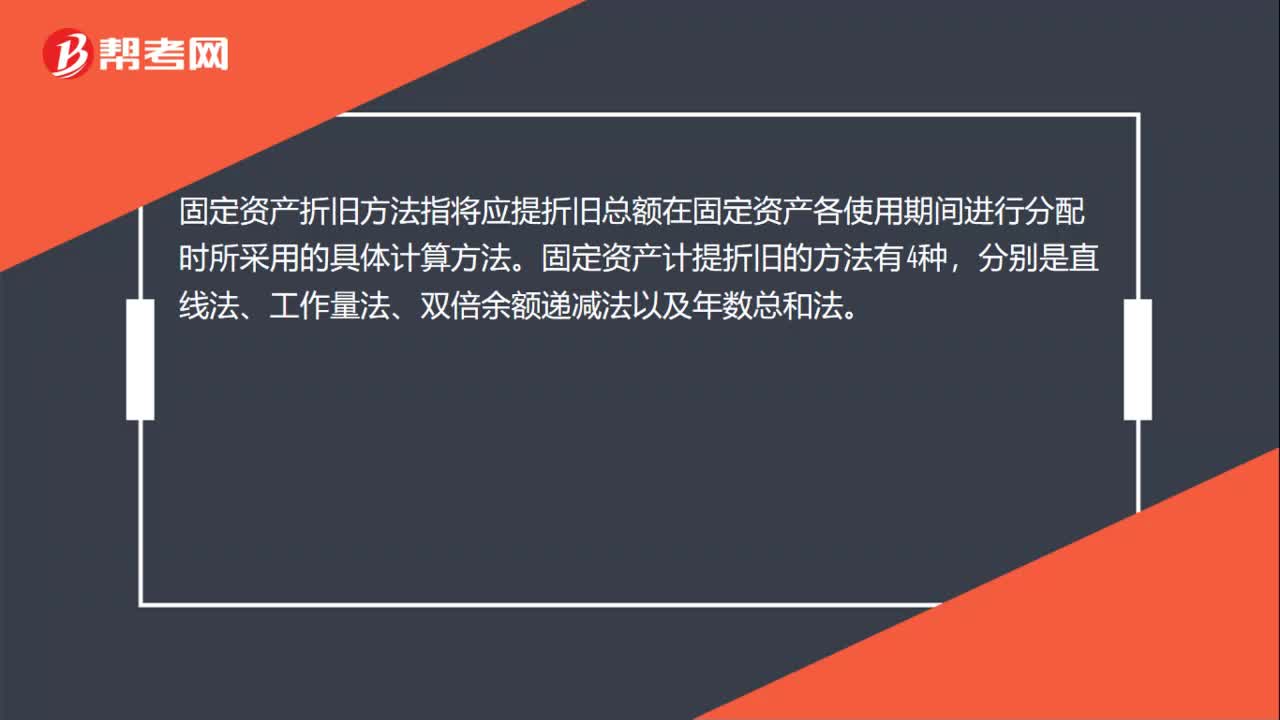

00:26固定資產(chǎn)折舊方法是什么?:固定資產(chǎn)折舊方法是什么?固定資產(chǎn)折舊方法指將應(yīng)提折舊總額在固定資產(chǎn)各使用期間進(jìn)行分配時所采用的具體計算方法。固定資產(chǎn)計提折舊的方法有4種,分別是直線法、工作量法、雙倍余額遞減法以及年數(shù)總和法。

01:06

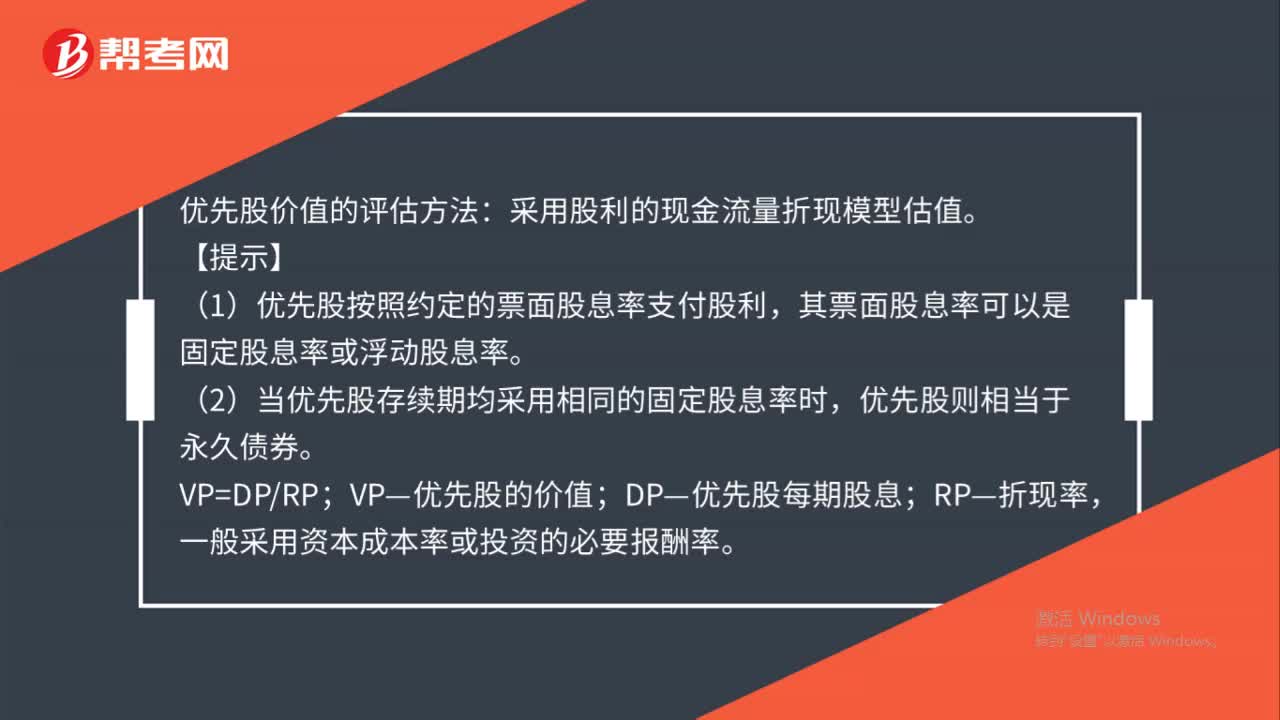

01:06優(yōu)先股價值的評估方法是什么?:優(yōu)先股價值的評估方法:采用股利的現(xiàn)金流量折現(xiàn)模型估值。【提示】,(1)優(yōu)先股按照約定的票面股息率支付股利。其票面股息率可以是固定股息率或浮動股息率,(2)當(dāng)優(yōu)先股存續(xù)期均采用相同的固定股息率時。優(yōu)先股則相當(dāng)于永久債券;VP=DPRP;VP—優(yōu)先股的價值;DP—優(yōu)先股每期股息,RP—折現(xiàn)率。一般采用資本成本率或投資的必要報酬率

01:07

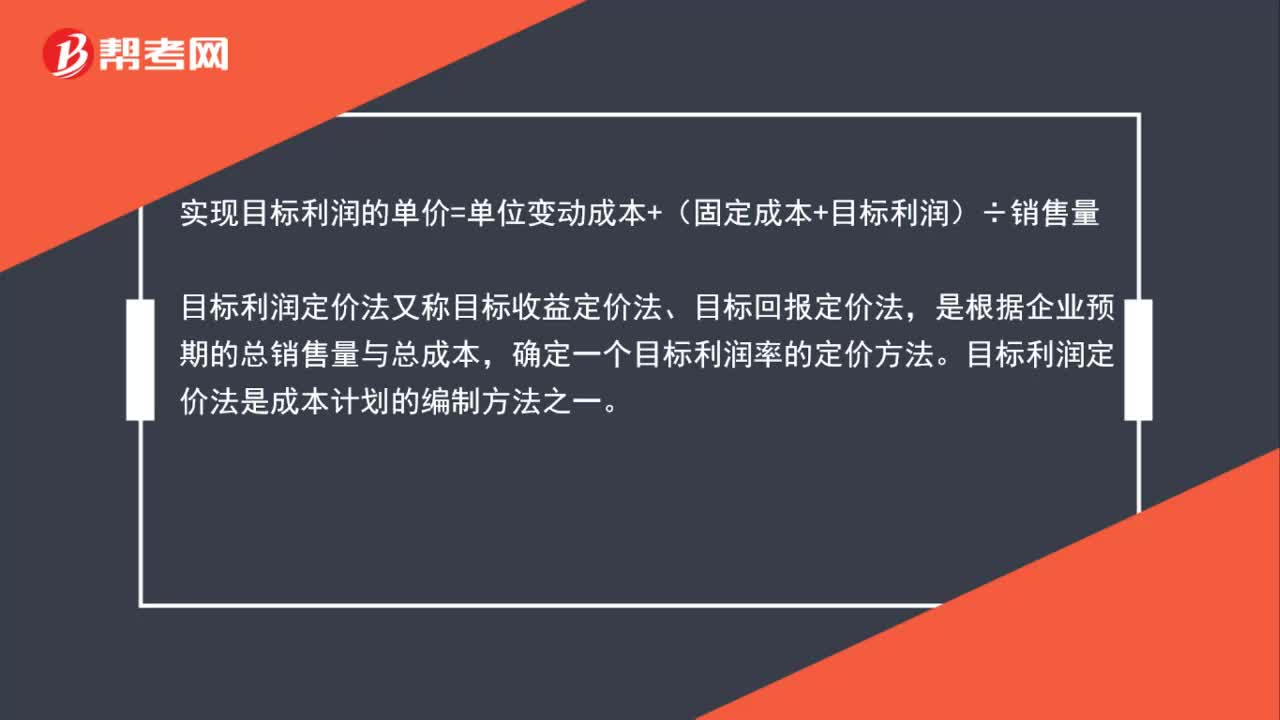

01:07目標(biāo)利潤定價法公式是什么?:目標(biāo)利潤定價法公式是什么?實現(xiàn)目標(biāo)利潤的單價=單位變動成本+(固定成本+目標(biāo)利潤)÷銷售量,目標(biāo)利潤定價法又稱目標(biāo)收益定價法、目標(biāo)回報定價法,是根據(jù)企業(yè)預(yù)期的總銷售量與總成本。確定一個目標(biāo)利潤率的定價方法。目標(biāo)利潤定價法是成本計劃的編制方法之一。目標(biāo)利潤率定價法的要點是使產(chǎn)品的售價能保證企業(yè)達(dá)到預(yù)期的目標(biāo)利潤率,企業(yè)根據(jù)總成本和估計的總銷售量,確定期望達(dá)到的目標(biāo)收益率。然后推算價格

14:36

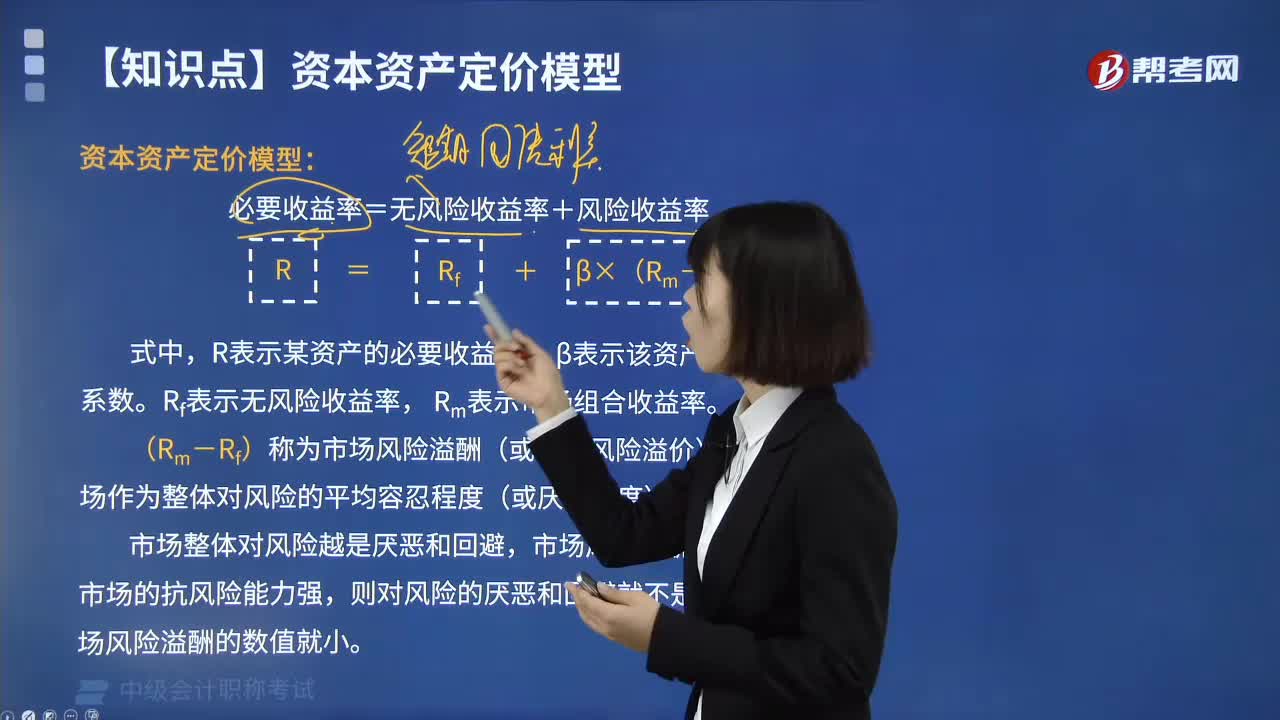

14:36什么是資本資產(chǎn)定價模型?:資本資產(chǎn)定價模型主要解釋資本市場如何決定股票收益率(必要收益率),進(jìn)而決定股票價值(格)(未來現(xiàn)金流量以必要收益率進(jìn)行折現(xiàn))。必要收益率=無風(fēng)險收益率+風(fēng)險收益率,R表示某資產(chǎn)的必要收益率,β表示該資產(chǎn)的系統(tǒng)風(fēng)險系數(shù)。Rm表示市場組合收益率。(Rm-Rf)稱為市場風(fēng)險溢酬(或市場風(fēng)險溢價),在計算風(fēng)險收益率時只考慮了系統(tǒng)風(fēng)險。這是因為非系統(tǒng)風(fēng)險可以通過資產(chǎn)組合消除。

00:49

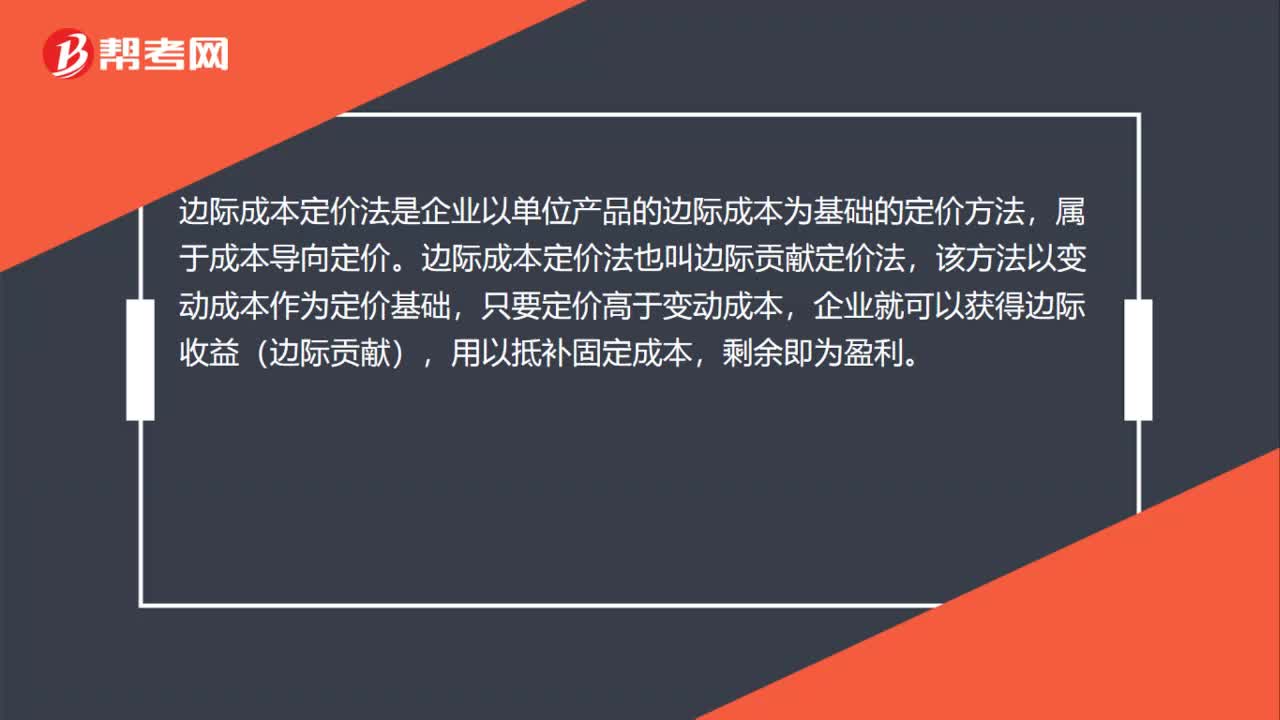

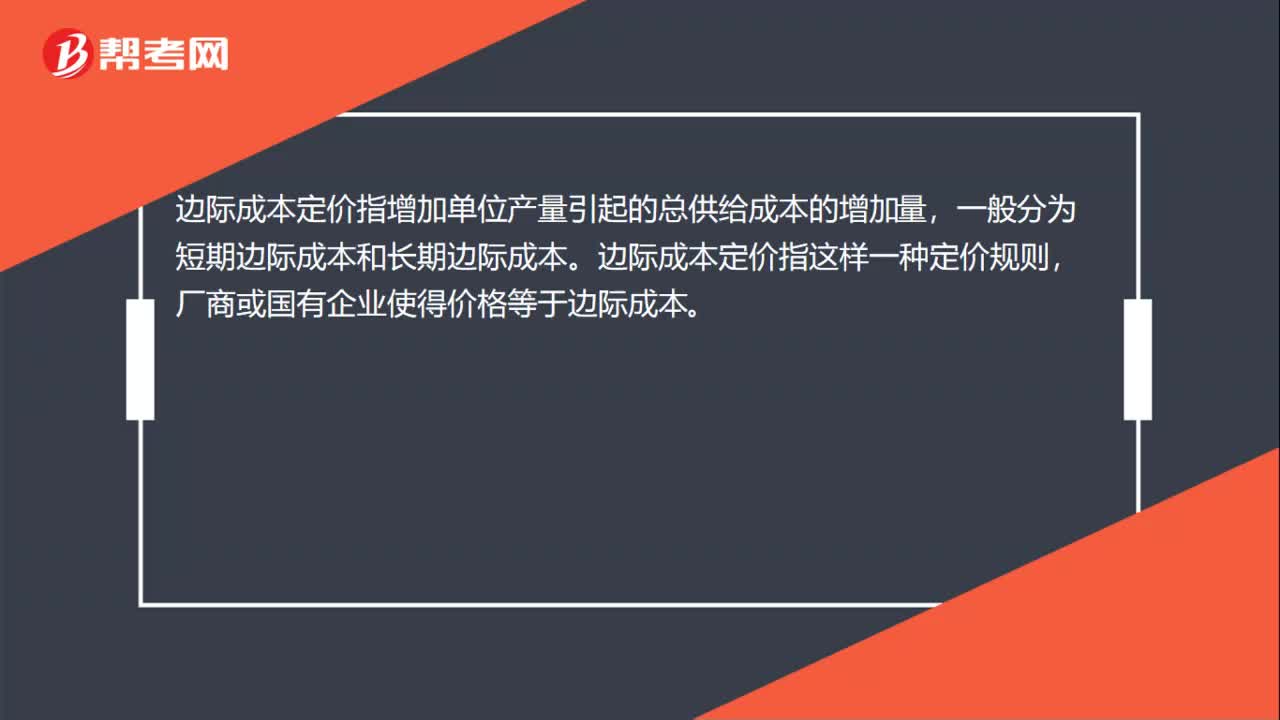

00:49邊際成本定價法是什么?:邊際成本定價法是什么?邊際成本定價指增加單位產(chǎn)量引起的總供給成本的增加量,一般分為短期邊際成本和長期邊際成本。邊際成本定價指這樣一種定價規(guī)則,廠商或國有企業(yè)使得價格等于邊際成本。邊際成本定價法也叫邊際貢獻(xiàn)定價法,該方法以變動成本作為定價基礎(chǔ),只要定價高于變動成本,企業(yè)就可以獲得邊際收益,用以抵補固定成本,剩余即為盈利。

01:28

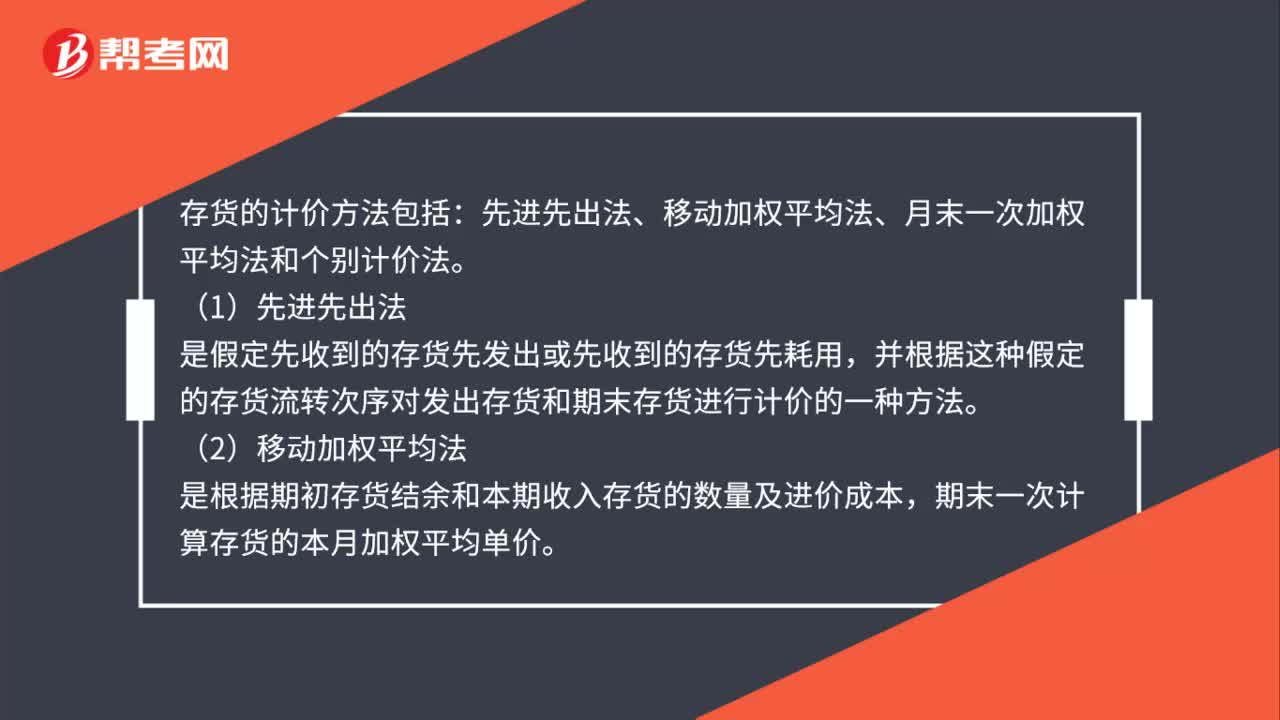

01:28存貨計價方法包括什么?:存貨的計價方法包括:先進(jìn)先出法、移動加權(quán)平均法、月末一次加權(quán)平均法和個別計價法。并根據(jù)這種假定的存貨流轉(zhuǎn)次序?qū)Πl(fā)出存貨和期末存貨進(jìn)行計價的一種方法,是根據(jù)期初存貨結(jié)余和本期收入存貨的數(shù)量及進(jìn)價成本,期末一次計算存貨的本月加權(quán)平均單價。是作為計算本期發(fā)出存貨成本和期末結(jié)存價值的單價,以求得本期發(fā)出存貨成本和結(jié)存存貨價值的一種方法,立即根據(jù)庫存存貨數(shù)量和總成本(4)個別計價法

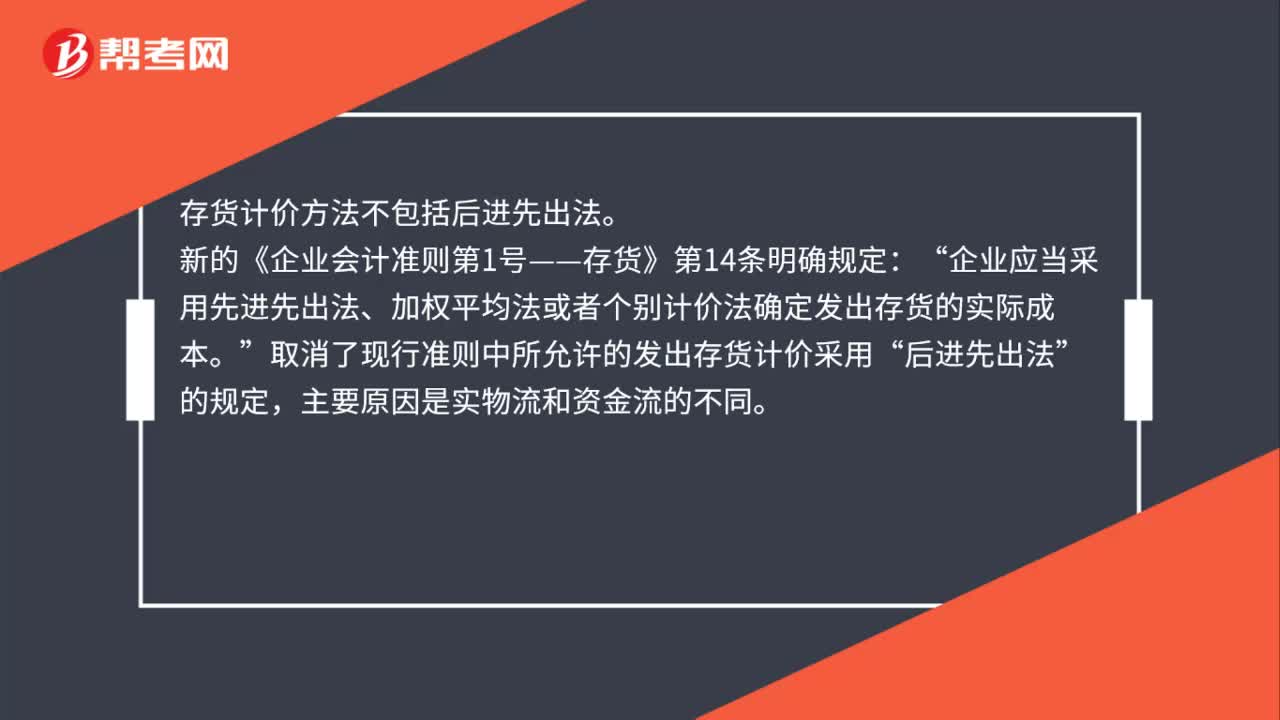

00:40

00:40存貨的計價方法不包括什么?:存貨的計價方法不包括什么?存貨計價方法不包括后進(jìn)先出法。新的《企業(yè)會計準(zhǔn)則第1號——存貨》第14條明確規(guī)定:企業(yè)應(yīng)當(dāng)采用先進(jìn)先出法、加權(quán)平均法或者個別計價法確定發(fā)出存貨的實際成本“取消了現(xiàn)行準(zhǔn)則中所允許的發(fā)出存貨計價采用。后進(jìn)先出法”的規(guī)定“主要原因是實物流和資金流的不同”

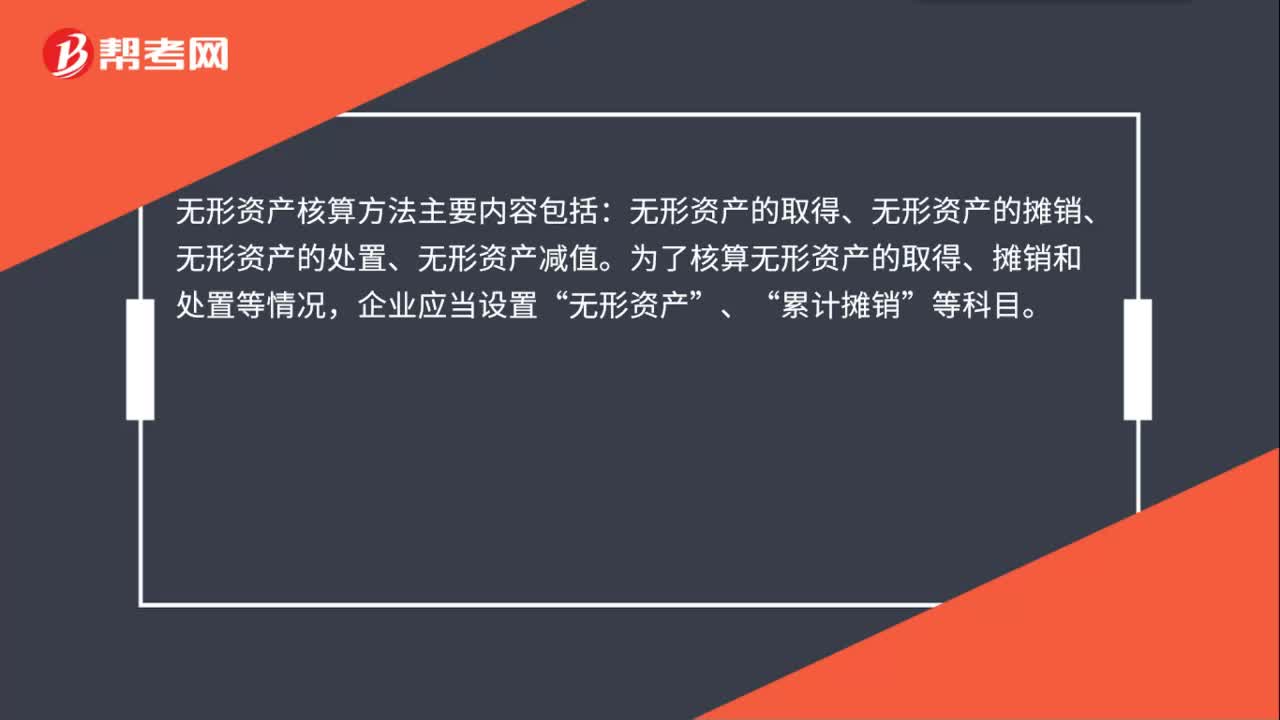

00:26

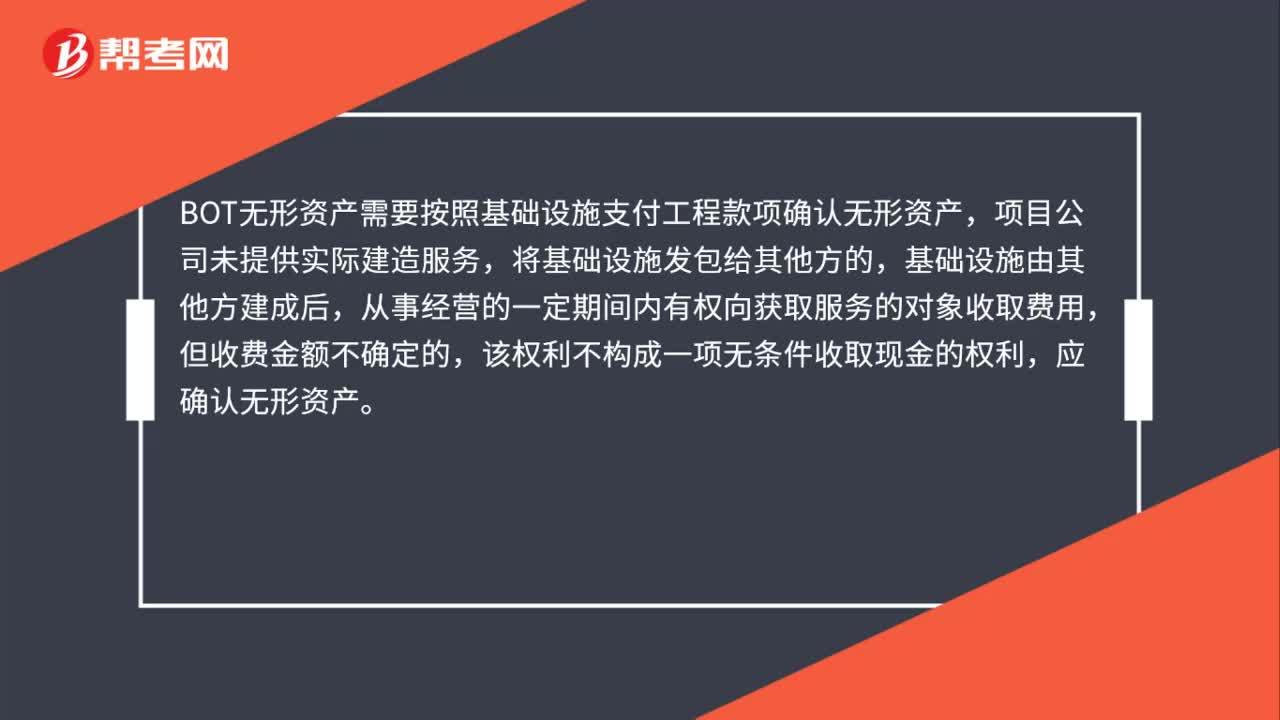

00:26無形資產(chǎn)的核算方法是什么?:無形資產(chǎn)的核算方法是什么?無形資產(chǎn)核算方法主要內(nèi)容包括:無形資產(chǎn)的取得、無形資產(chǎn)的攤銷、無形資產(chǎn)的處置、無形資產(chǎn)減值。為了核算無形資產(chǎn)的取得、攤銷和處置等情況,企業(yè)應(yīng)當(dāng)設(shè)置“無形資產(chǎn)”、“累計攤銷”等科目。

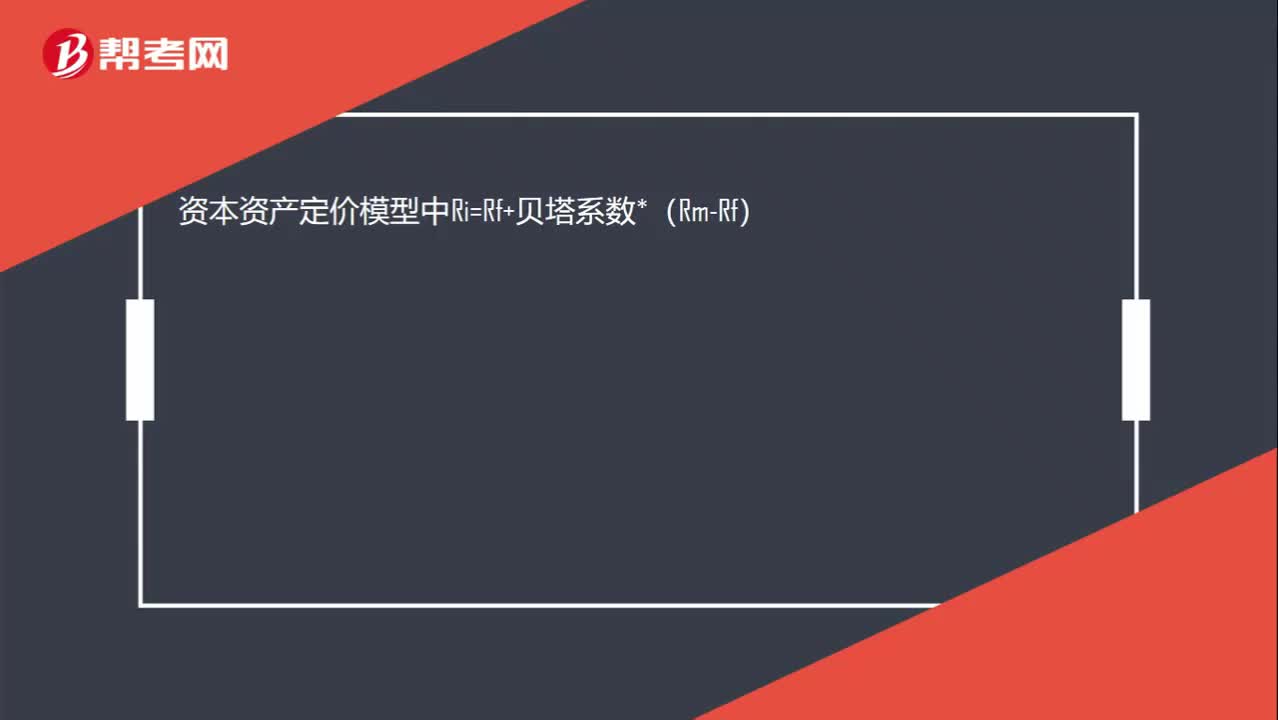

00:15

00:15資本資產(chǎn)定價模型是什么?:資本資產(chǎn)定價模型中Ri=Rf+貝塔系數(shù)*(Rm-Rf)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日