下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:03

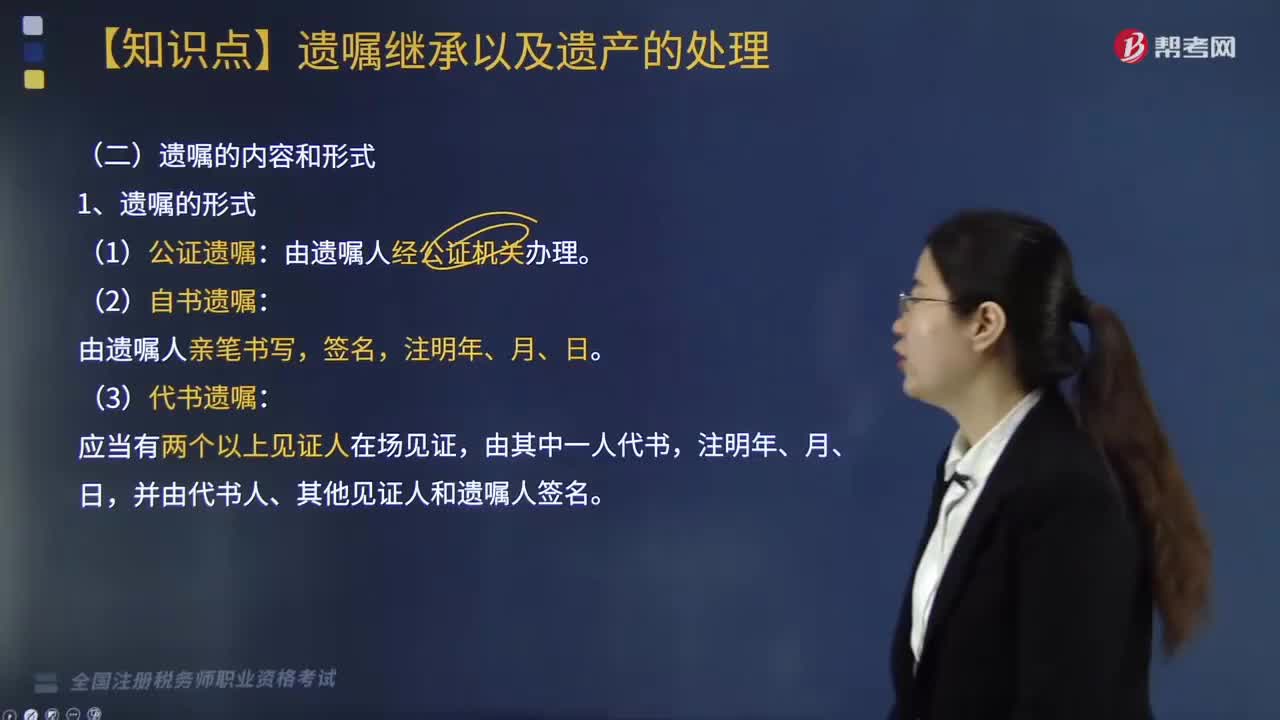

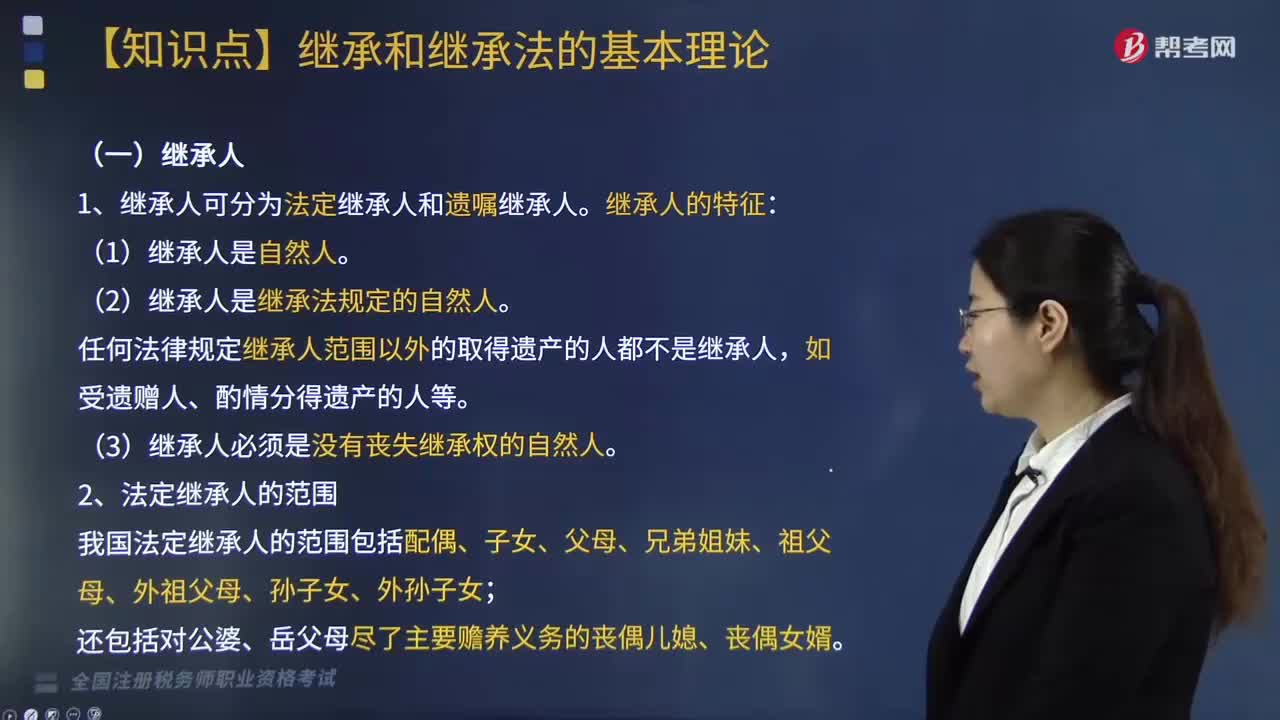

02:03繼承人的特征有哪些?:繼承人的特征有哪些?

01:14

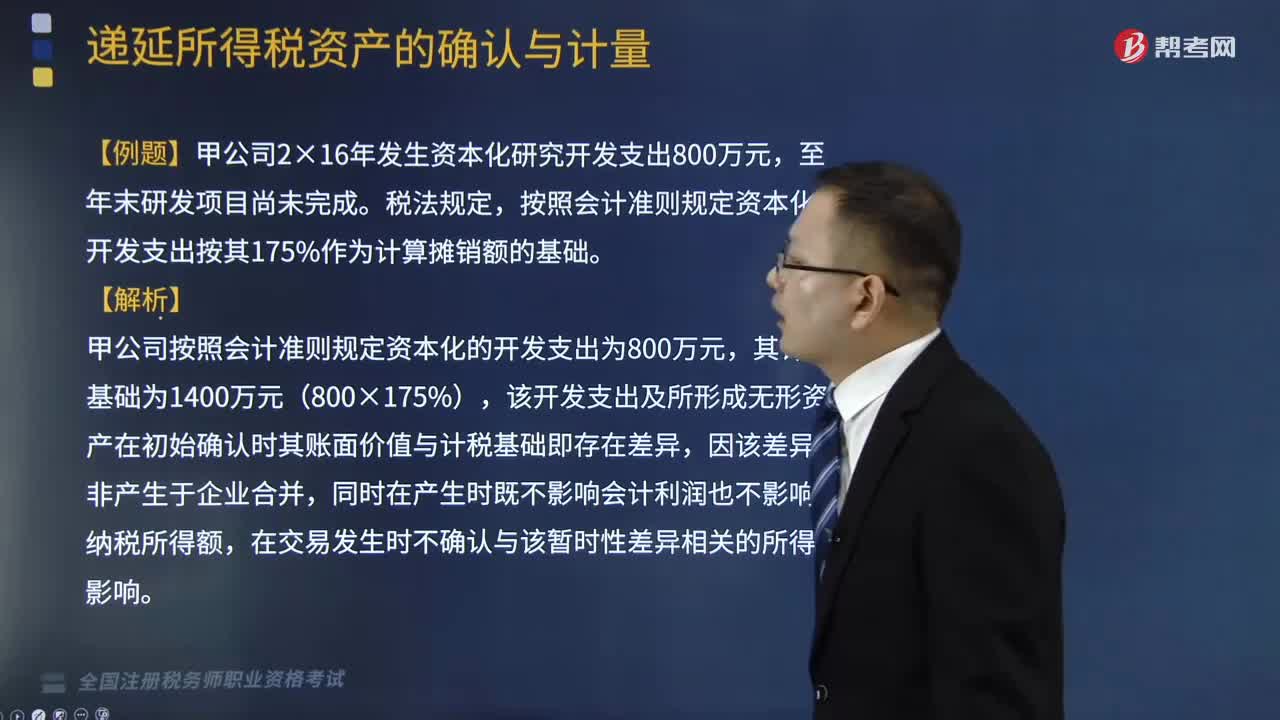

01:14不確認遞延所得稅資產(chǎn)的特殊情況有哪些?:不確認遞延所得稅資產(chǎn)的特殊情況有哪些?

03:26

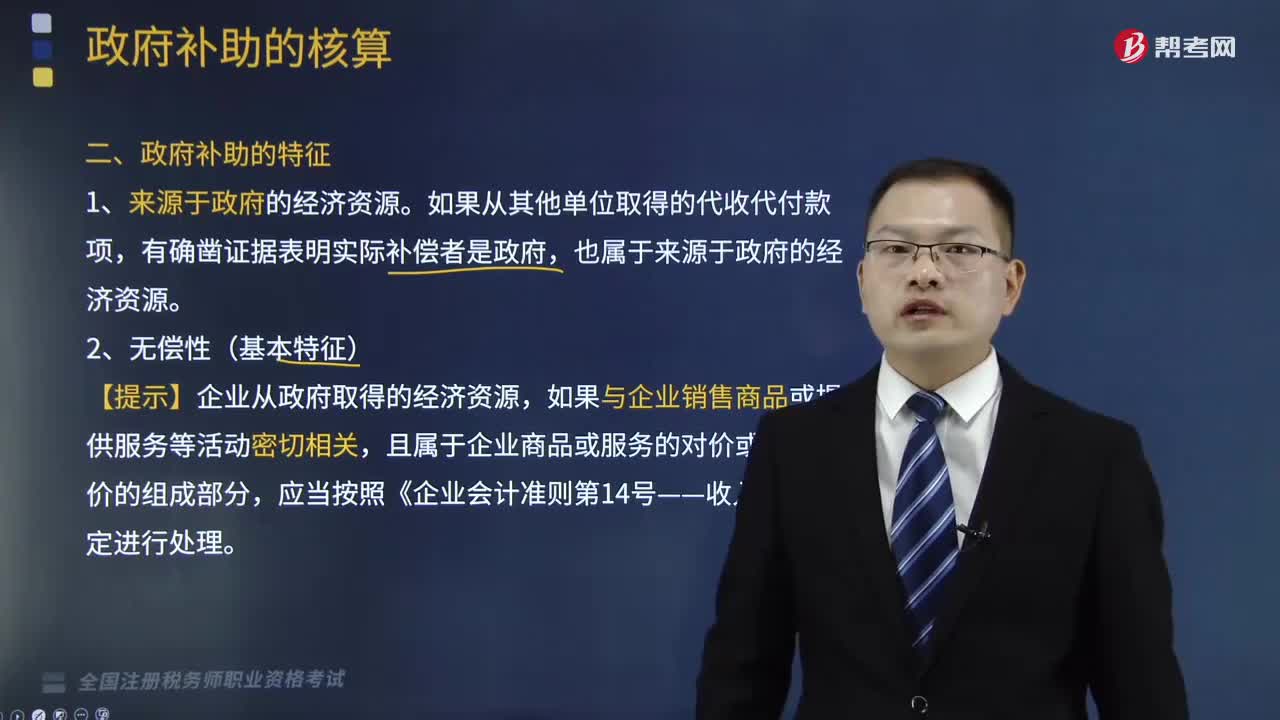

03:26政府補助有哪些特征?:政府補助有哪些特征?

11:59

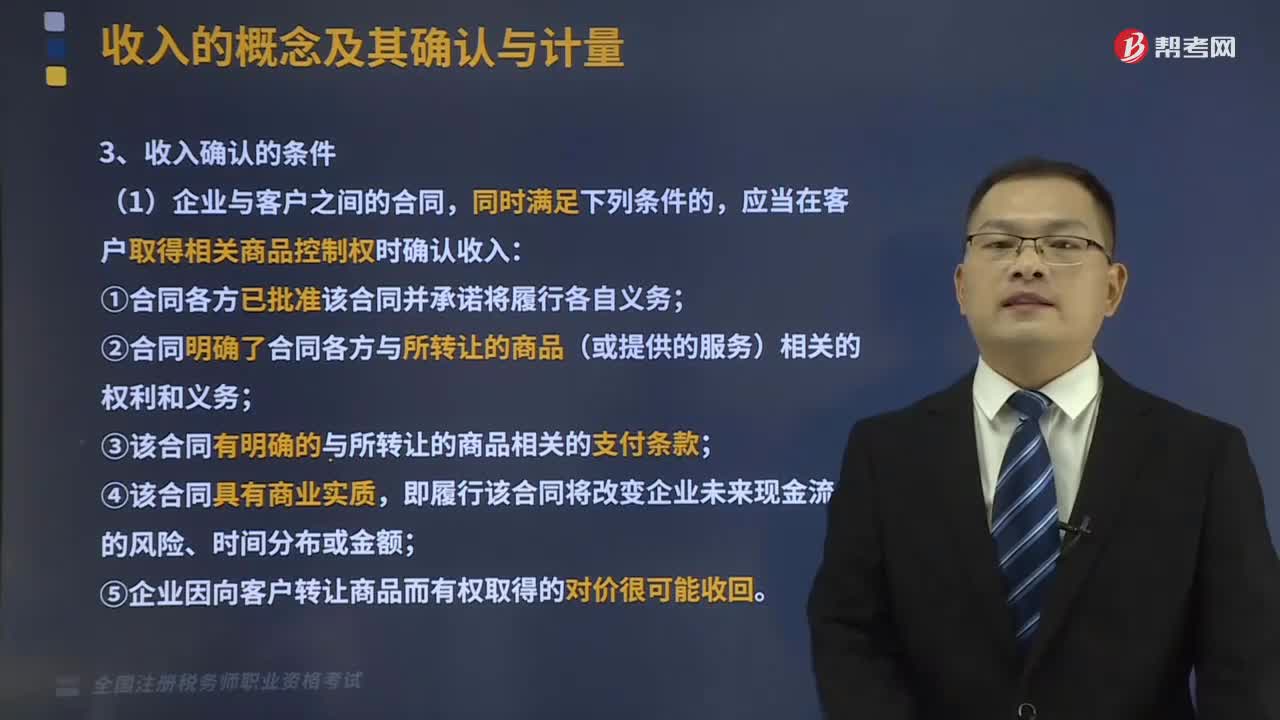

11:59收入確認的條件有哪些?:收入確認的條件有哪些?

08:34

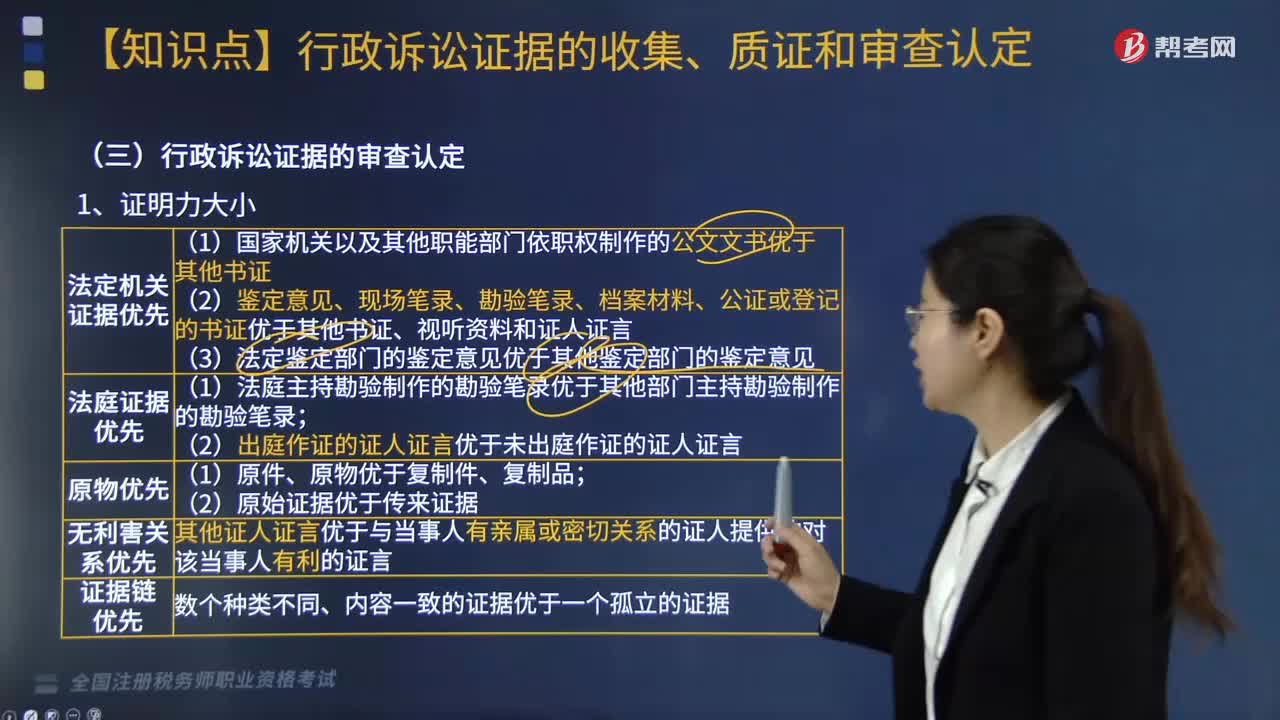

08:34行政訴訟中證據(jù)的審核認定內容有哪些?:行政訴訟中證據(jù)的審核認定內容有哪些?是指法官在聽取當事人對證據(jù)的說明、對質和辨認后,一方當事人或其代理人在代理權限內對另一方當事人陳述的案件事實明確表示認可的,法院可以推定對方當事人基于該證據(jù)主張的事實成立。對方當事人不予認可的證據(jù)材料;(4)當事人無正當事由超出舉證期限提供的證據(jù)材料;不能證明被訴行政行為合法性的證據(jù)

01:55

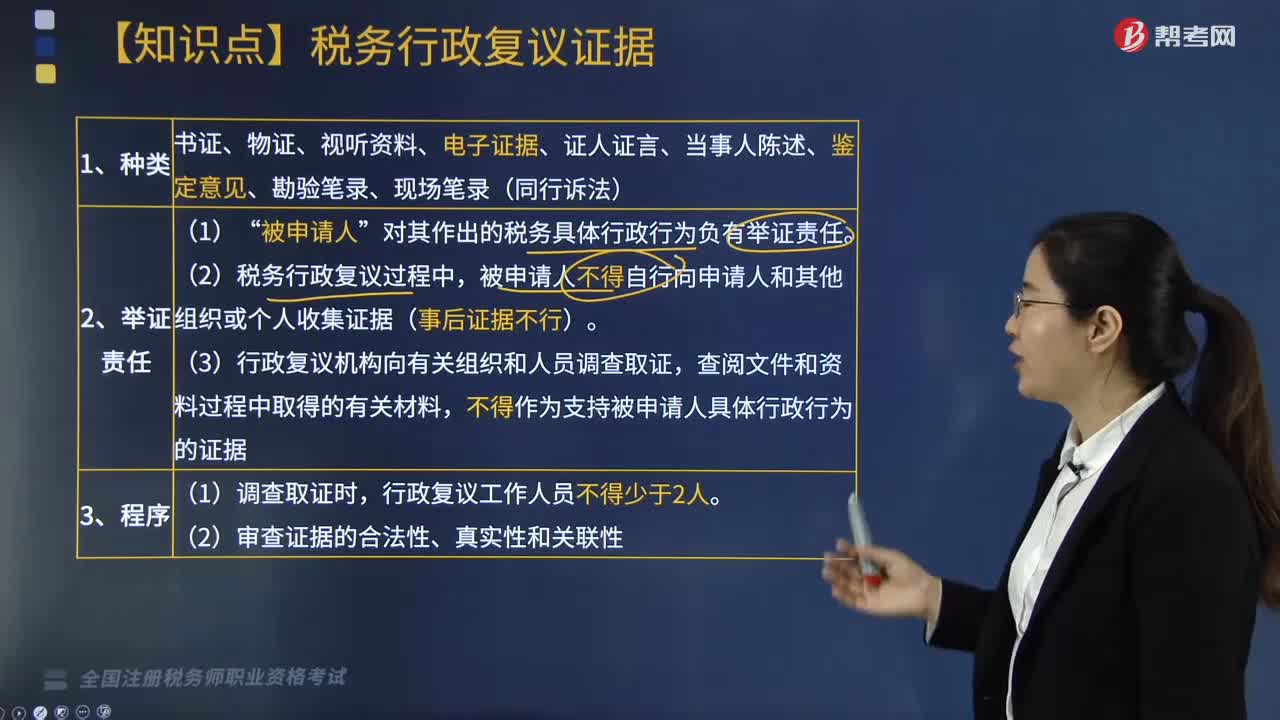

01:55稅務行政復議的證據(jù)有哪些要求?:稅務行政復議的證據(jù)有哪些要求?行政復議機關應當依法全面審查相關證據(jù)。應當以證據(jù)證明的案件事實為依據(jù)。定案證據(jù)應當具有合法性、真實性和關聯(lián)性。書證、物證、視聽資料、電子證據(jù)、證人證言、當事人陳述、鑒定意見、勘驗筆錄、現(xiàn)場筆錄(同行訴法)“被申請人不得自行向申請人和其他組織或個人收集證據(jù)(事后證據(jù)不行),不得作為支持被申請人具體行政行為的證據(jù);(2)審查證據(jù)的合法性、真實性和關聯(lián)性;

02:40

02:40稅務行政復議的概念是什么?特征有哪些?:依法向上一級稅務機關或者有關人民政府提出復查該稅務具體行政行為的申請,由復議機關對該稅務具體行政行為的合法性和適當性進行審查并作出裁決的制度和活動。1. 稅務行政復議是稅務行政復議機關的裁決活動。2. 稅務行政復議以申請人不服稅務機關及其工作人員作出的稅務具體行政行為為前提,即稅務行政復議以稅務具體行政行為為審查對象。申請人認為作出稅務具體行政行為的依據(jù)即有關稅收規(guī)范性文件不合法的。

04:25

04:25收入的特征有哪些?以及收入的確認條件包括哪些?:收入是指企業(yè)在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經(jīng)濟利益總流入。(2)會導致所有者權益的增加:向銀行借款會導致經(jīng)濟利益流入。(3)與所有者投入資本無關的經(jīng)濟利益總流入。(1)與收入相關的經(jīng)濟利益很可能流入企業(yè),(2)經(jīng)濟利益流入會導致企業(yè)所有者權益增加(資產(chǎn)的增加或者負債的減少)。A.收入是企業(yè)日常活動中形成的會導致所有者權益增加的經(jīng)濟利益總流入;

04:20

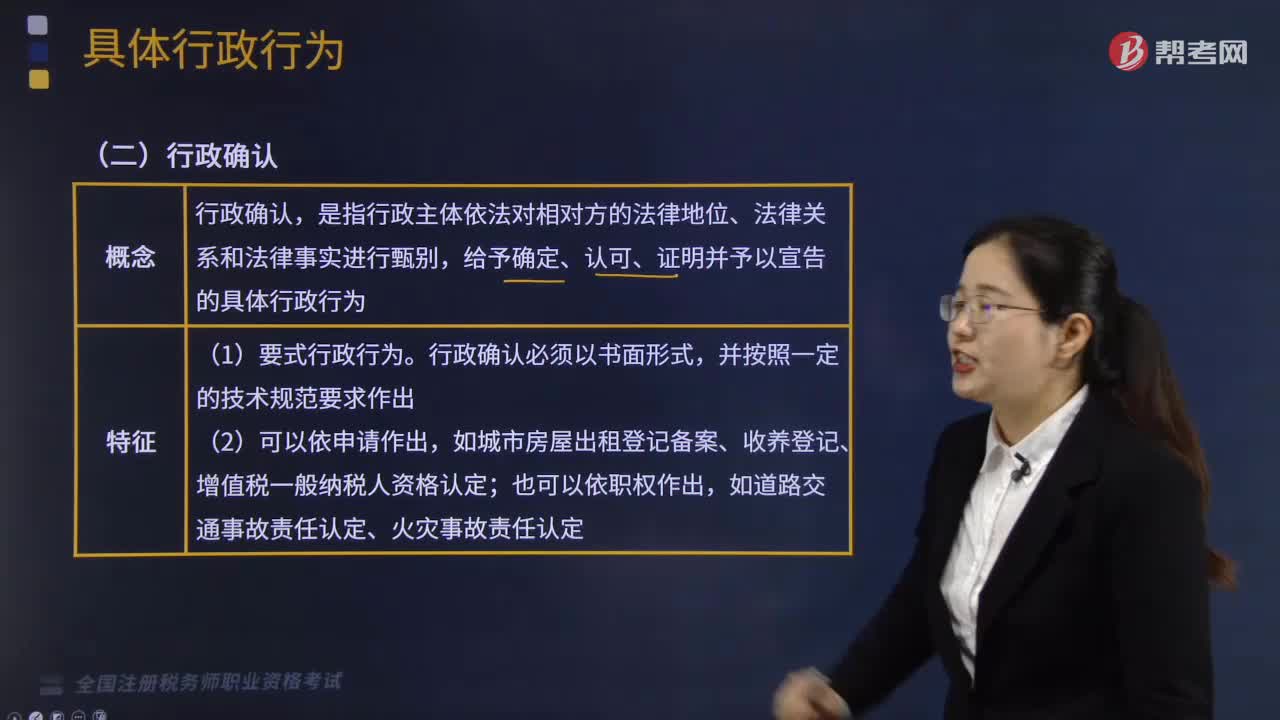

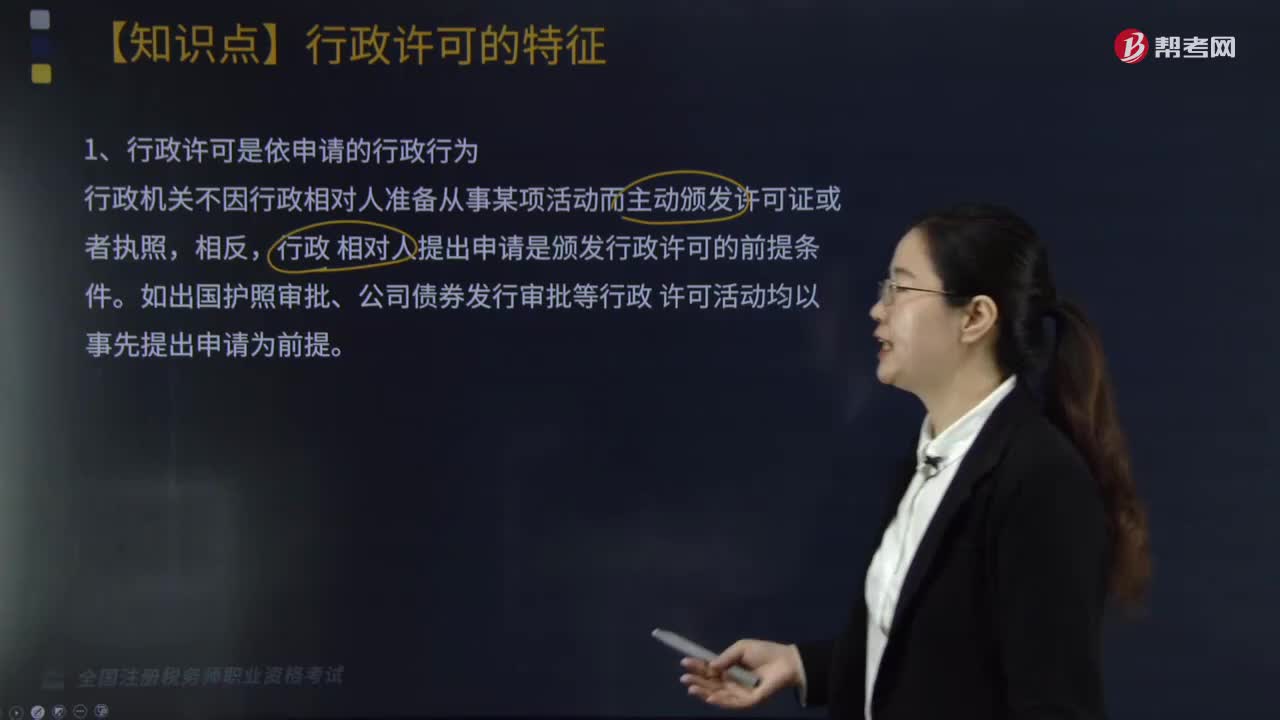

04:20行政許可的特征是什么?:經(jīng)依法審查準予其從事特定活動的行為。1、行政許可是依申請的行政行為,行政機關不因行政相對人準備從事某項活動而主動頒發(fā)許可證或者執(zhí)照,行政相對人提出申請是頒發(fā)行政許可的前提條件。2、行政許可是行政機關依照法定職權對社會事務實施的外部管理行為。行政許可作為行政機關依照法律、法規(guī)的授權而進行的一種事前管理行為,與行政確認行為和內部管理審批行為是有很大區(qū)別的。

03:02

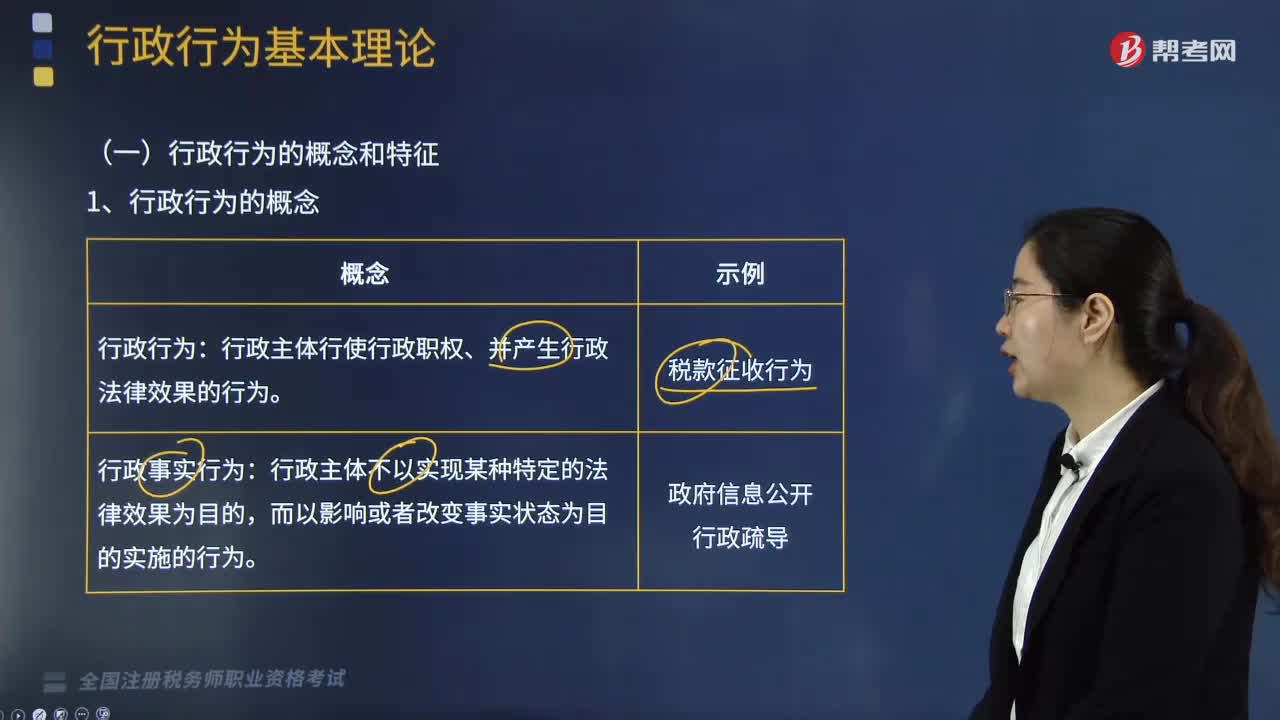

03:02行政行為的概念和特征分別是什么?:行政行為的概念和特征分別是什么?行政行為的概念:行政主體行使行政職權、并產(chǎn)生行政法律效果的行為。而行政事實行為:行政主體不以實現(xiàn)某種特定的法律效果為目的,1、行政行為的概念(見下表)。【行政法律行為VS行政事實行為】:區(qū)別在是否設立、變更、終止行政相對人的權利與義務關系;2、行政法律行為特征;稅務行政行為具有( )等特征:【解析】本題考核行政法律行為行政行為的特征主要有

03:06

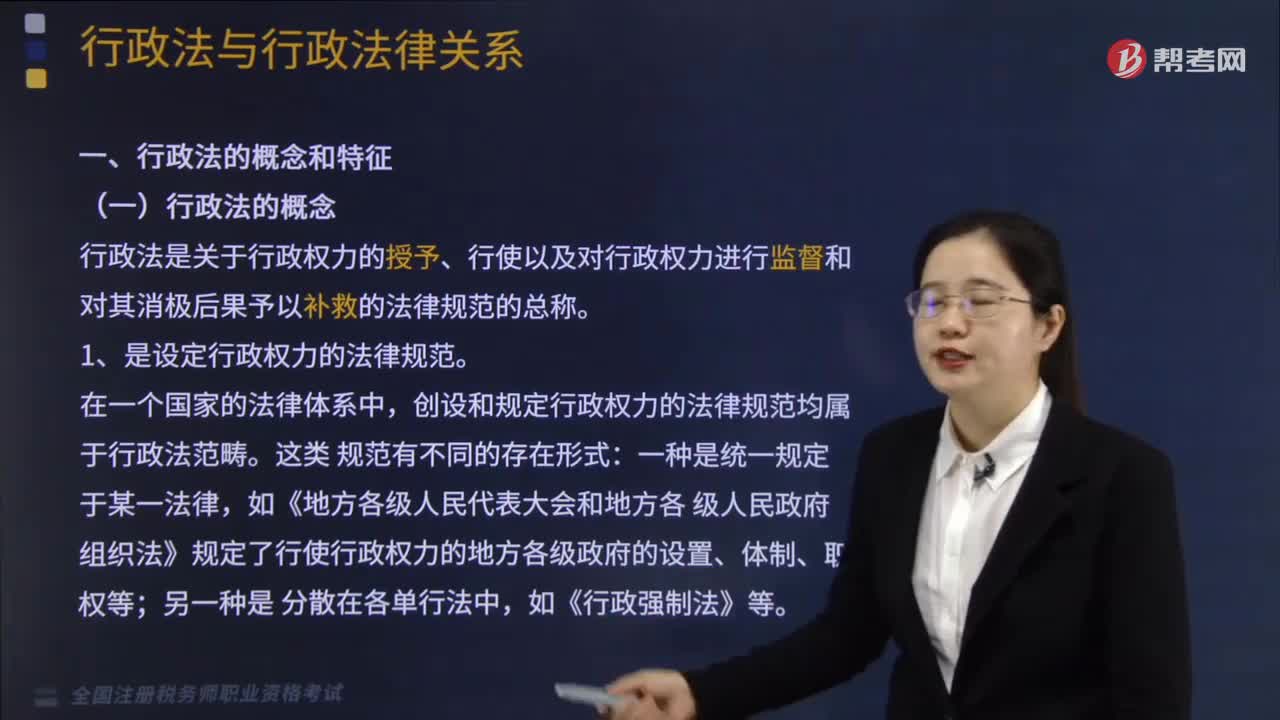

03:06行政法的概念和特征分別是什么?:行政法是關于行政權力的授予、行使以及對行政權力進行監(jiān)督和對其消極后果予以補救的法律規(guī)范的總稱。1、是設定行政權力的法律規(guī)范。創(chuàng)設和規(guī)定行政權力的法律規(guī)范均屬于行政法范疇。一種是統(tǒng)一規(guī)定于某一法律;如《地方各級人民代表大會和地方各 級人民政府組織法》規(guī)定了行使行政權力的地方各級政府的設置、體制、職權等,如《行政強制法》等,2、是規(guī)范行政權力如何實施的法。

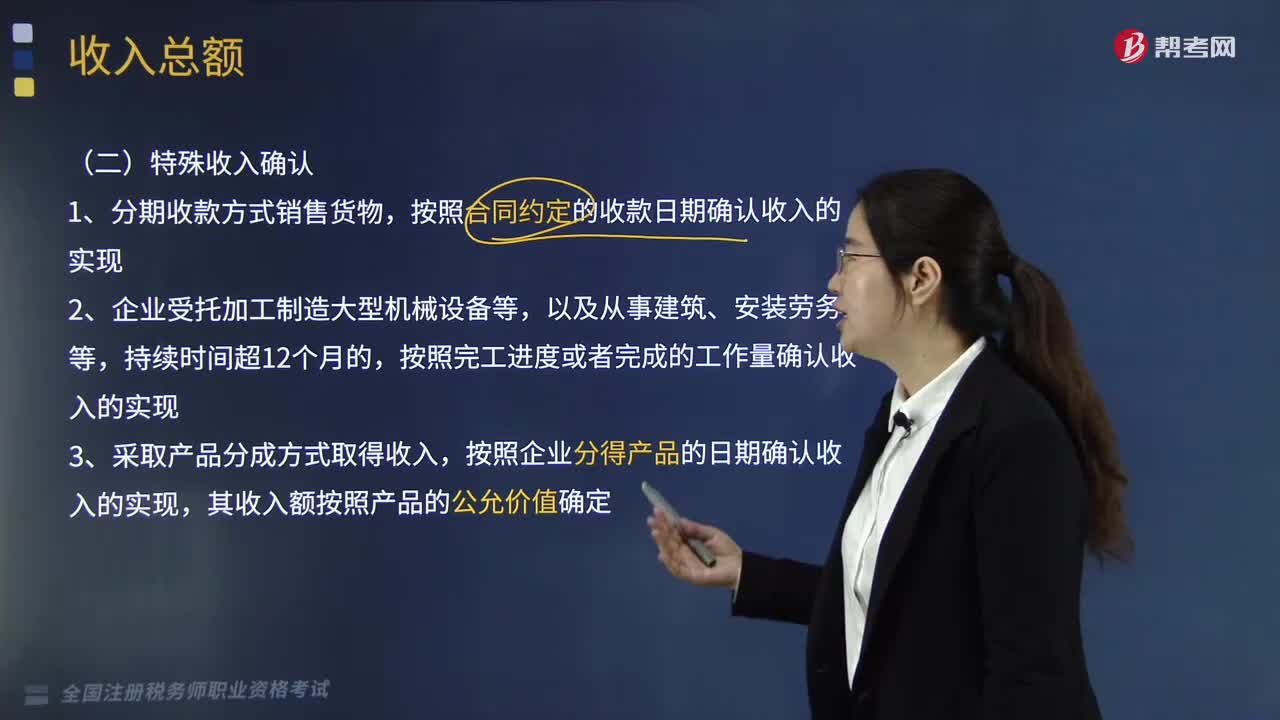

02:44

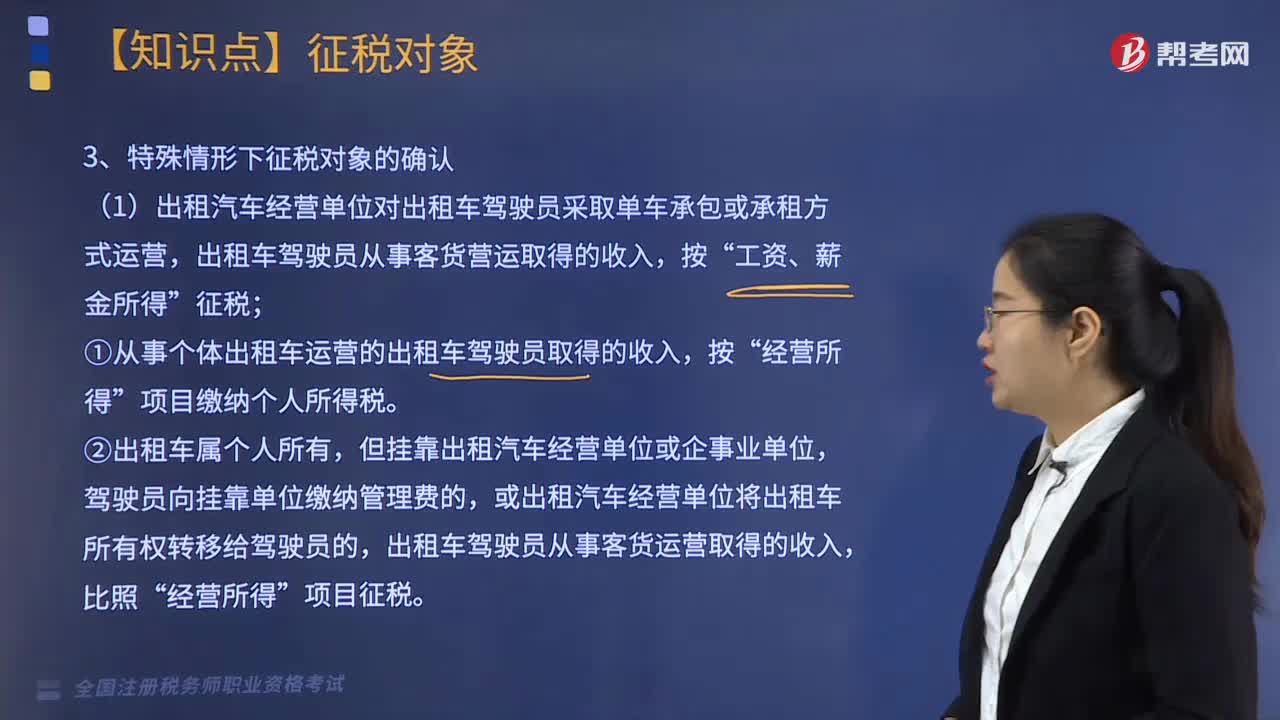

02:44企業(yè)的特殊收入是怎樣確認的?:分期收款方式銷售貨物 、受托加工制造大型機械設備等、產(chǎn)品分成方式取得收入非貨幣性資產(chǎn)交換,3. 采取產(chǎn)品分成方式取得收入,將貨物、財產(chǎn)、勞務用于捐贈、償債、贊助、集資、廣告、樣品、職工福利或者利潤分配等用途的,按照合同約定的收款日期確認收入的實現(xiàn),按照納稅年度內完成的工作量確認收入的實現(xiàn),C.采取產(chǎn)品分成方式取得收入的。按照企業(yè)分得產(chǎn)品的日期確認收入的實現(xiàn),D.采取產(chǎn)品分成方式取得收入的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日