稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

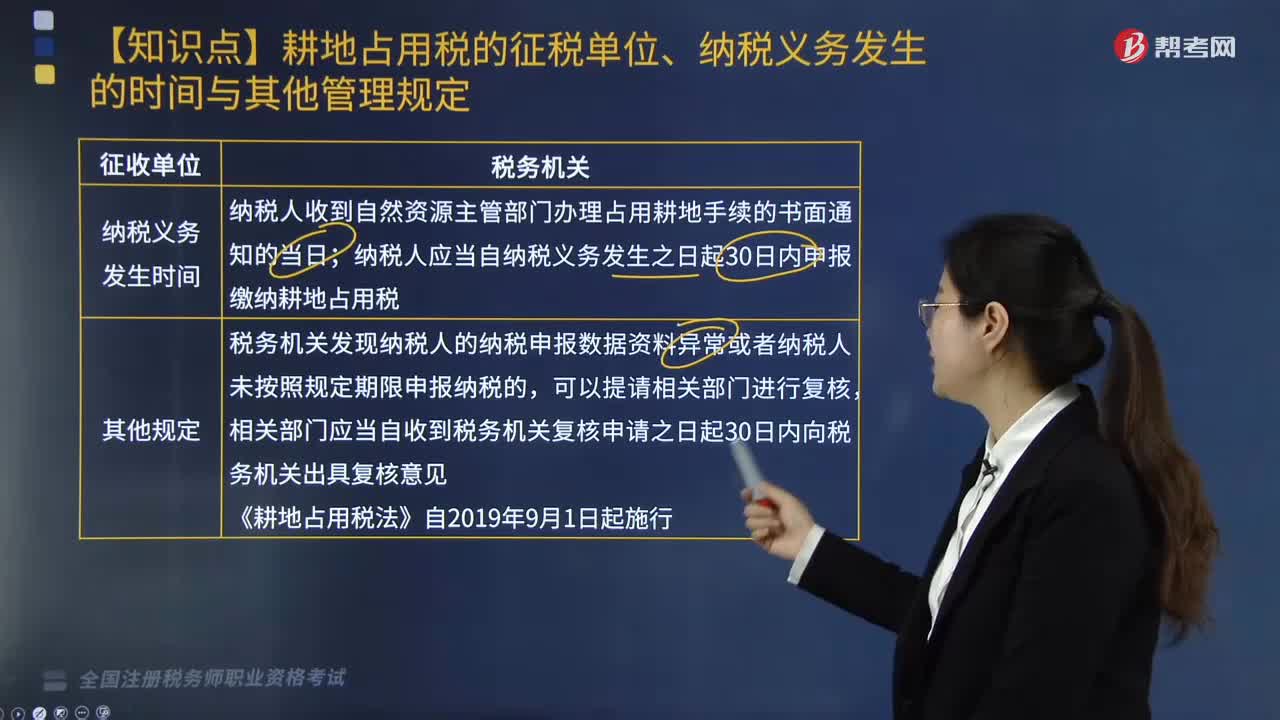

00:52

00:52耕地占用稅納稅義務(wù)發(fā)生的時(shí)間與其他管理是如何規(guī)定的?:耕地占用稅納稅義務(wù)發(fā)生的時(shí)間與其他管理是如何規(guī)定的?根據(jù)《中華人民共和國(guó)耕地占用稅法》相關(guān)規(guī)定,納稅義務(wù)發(fā)生的時(shí)間與其他管理規(guī)定如下:納稅人收到自然資源主管部門辦理占用耕地手續(xù)的書面通知的當(dāng)日。納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起30日內(nèi)申報(bào)繳納耕地占用稅,耕地占用稅納稅義務(wù)發(fā)生時(shí)間為納稅人收到國(guó)土資源管理部門辦理占用農(nóng)用地手續(xù)通知的當(dāng)天。耕地占用稅納稅義務(wù)發(fā)生時(shí)間為納稅人實(shí)際占用耕地的當(dāng)天。

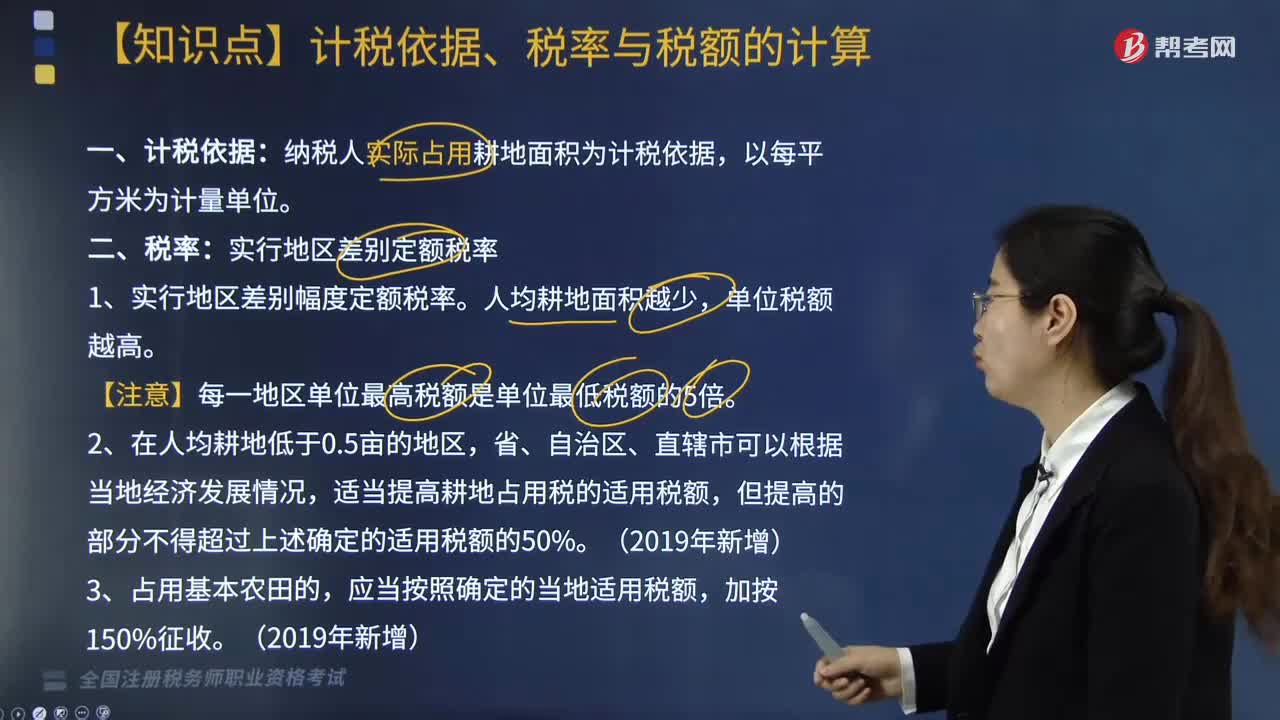

02:10

02:10耕地占用稅計(jì)稅依據(jù)、稅率與稅額如何計(jì)算?:耕地占用稅計(jì)稅依據(jù)、稅率與稅額如何計(jì)算?耕地占用稅在中華人民共和國(guó)境內(nèi)占用耕地建設(shè)建筑物、構(gòu)筑物或者從事非農(nóng)業(yè)建設(shè)的單位和個(gè)人,就實(shí)際占用的耕地面積為計(jì)稅依據(jù)所征收的一種稅。其計(jì)稅依據(jù)、稅率與稅額計(jì)算方式如下:納稅人實(shí)際占用耕地面積為計(jì)稅依據(jù),適當(dāng)提高耕地占用稅的適用稅額,應(yīng)納稅額=實(shí)際占用耕地面積(平方米)×適用定額稅率,假設(shè)耕地占用稅為20元平方米,王某當(dāng)年應(yīng)繳納耕地占用稅( )元。

04:27

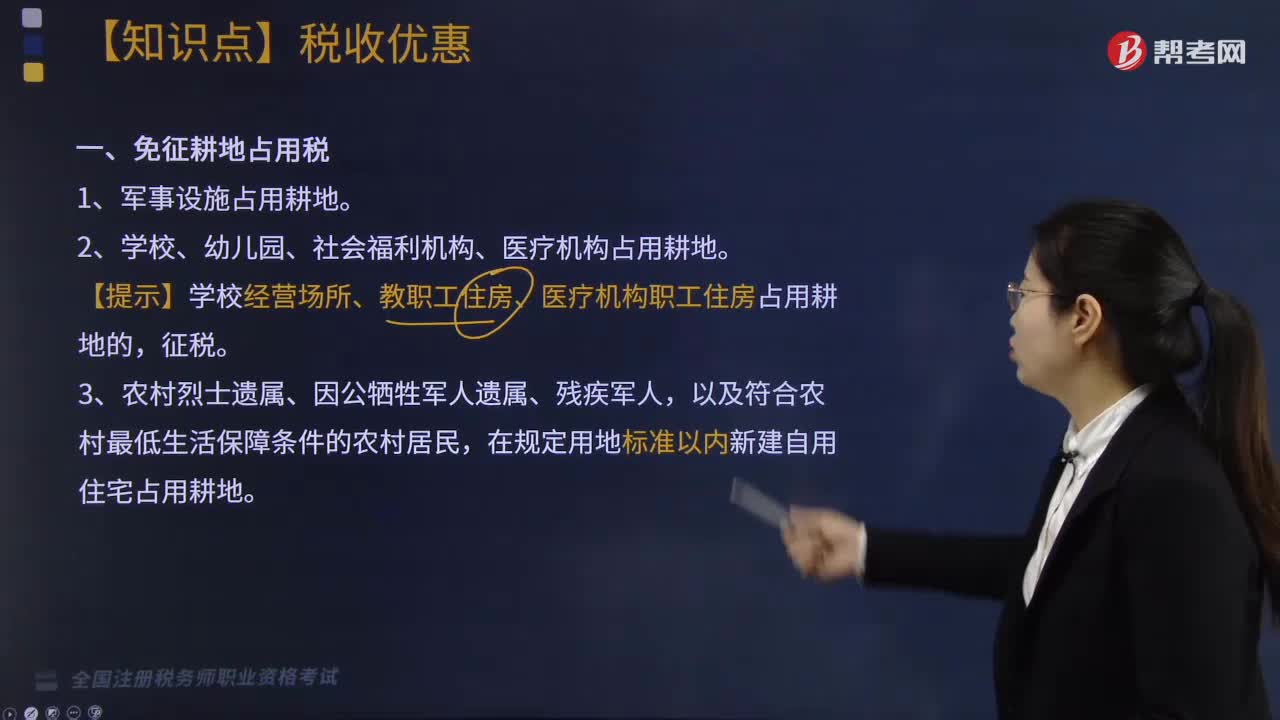

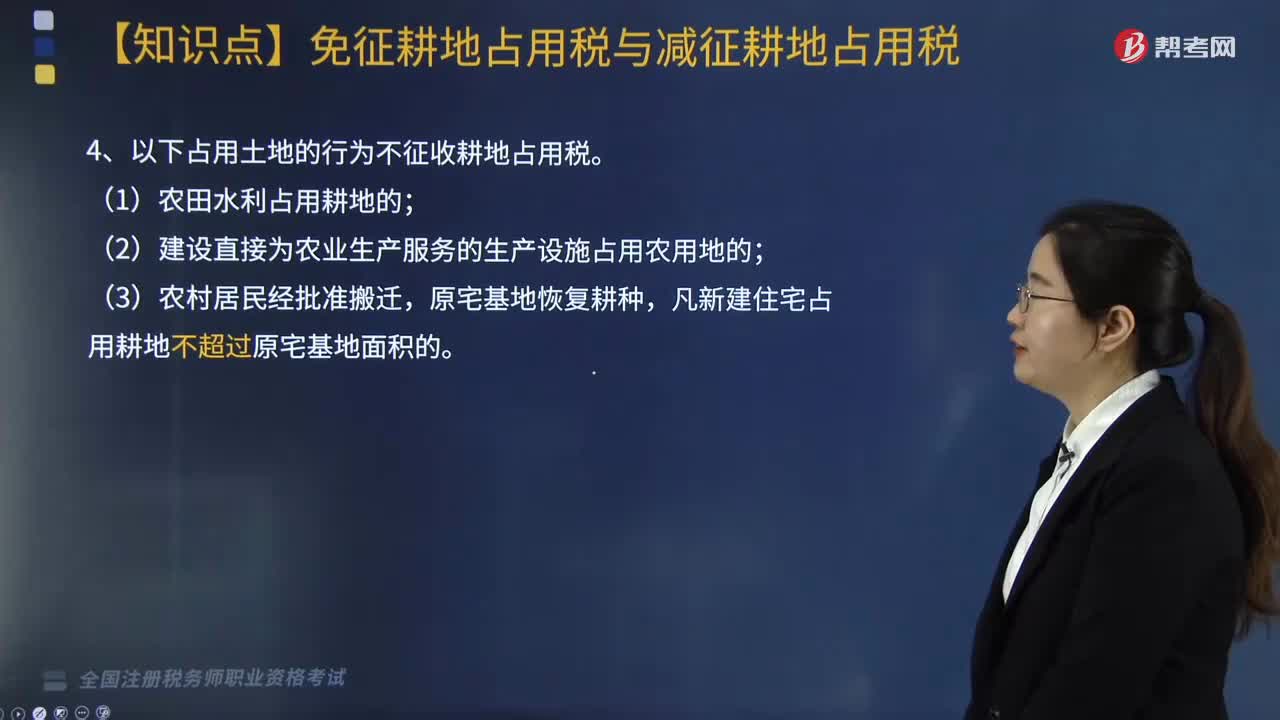

04:27哪些項(xiàng)目可以免征耕地占用稅與減征耕地占用稅?:哪些項(xiàng)目可以免征耕地占用稅與減征耕地占用稅?4. 以下占用土地的行為不征收耕地占用稅;二、減征耕地占用稅,按照當(dāng)?shù)剡m用稅額繳納耕地占用稅,3. 免征或者減征耕地占用稅后。不繳納耕地占用稅:應(yīng)征收耕地占用稅的有(。納稅人占用耕地從事非農(nóng)業(yè)建設(shè)應(yīng)征收耕地占用稅,按照當(dāng)?shù)剡m用稅額繳納耕地占用稅農(nóng)村居民在規(guī)定用地標(biāo)準(zhǔn)以內(nèi)占用耕地新建自用住宅免征耕地占用稅均免征耕地占用稅

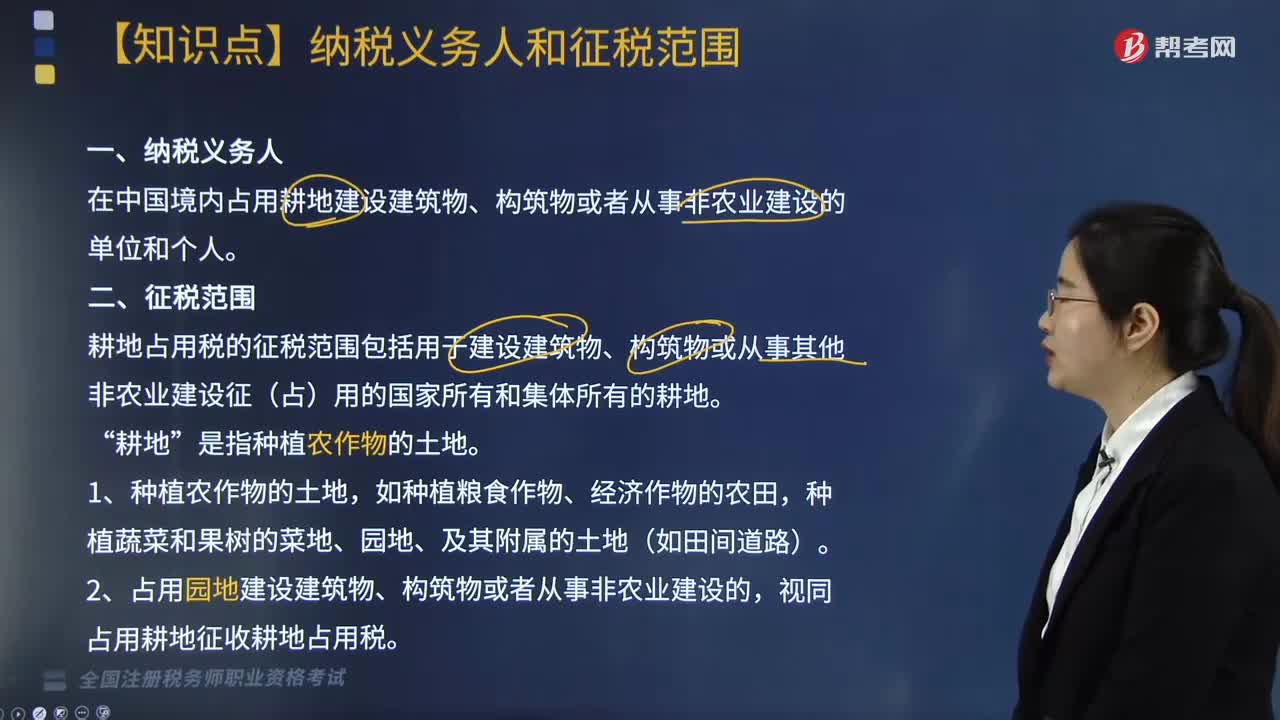

02:59

02:59耕地占用稅納稅義務(wù)人是指什么?征稅范圍包括哪些?:耕地占用稅納稅義務(wù)人是指什么?耕地占用稅納稅義務(wù)人是指在中國(guó)境內(nèi)占用耕地建設(shè)建筑物、構(gòu)筑物或者從事非農(nóng)業(yè)建設(shè)的單位和個(gè)人。耕地占用稅的征稅范圍包括用于建設(shè)建筑物、構(gòu)筑物或從事其他非農(nóng)業(yè)建設(shè)征(占)用的國(guó)家所有和集體所有的耕地。視同占用耕地征收耕地占用稅,3. 占用林地、草地、農(nóng)田水利用地、養(yǎng)殖水面以及漁業(yè)水域?yàn)┩康绕渌r(nóng)用地建設(shè)建筑物、構(gòu)筑物或從事非農(nóng)業(yè)建設(shè)。比照占用耕地征收耕地占用稅。

00:45

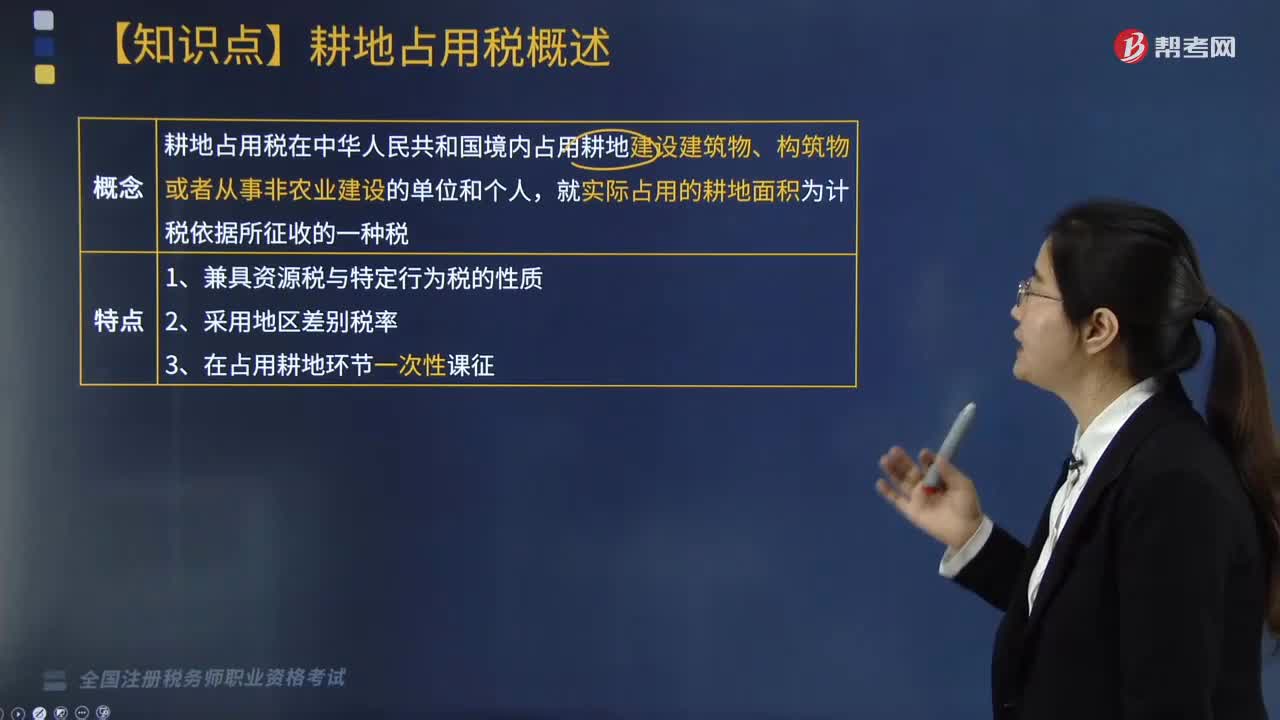

00:45來(lái)看看什么是耕地占用稅?:來(lái)看看什么是耕地占用稅?耕地占用稅在中華人民共和國(guó)境內(nèi)占用耕地建設(shè)建筑物、構(gòu)筑物或者從事非農(nóng)業(yè)建設(shè)的單位和個(gè)人,就實(shí)際占用的耕地面積為計(jì)稅依據(jù)所征收的一種稅。耕地占用稅特點(diǎn):3. 在占用耕地環(huán)節(jié)一次性課征。耕地占用稅的稅額規(guī)定如下:人均耕地在一畝以下(含一畝)的地區(qū),(三)人均耕地在二畝至三畝(含三畝)的地區(qū),(四)人均耕地在三畝以上的地區(qū),按上述規(guī)定稅額減半征收。

03:18

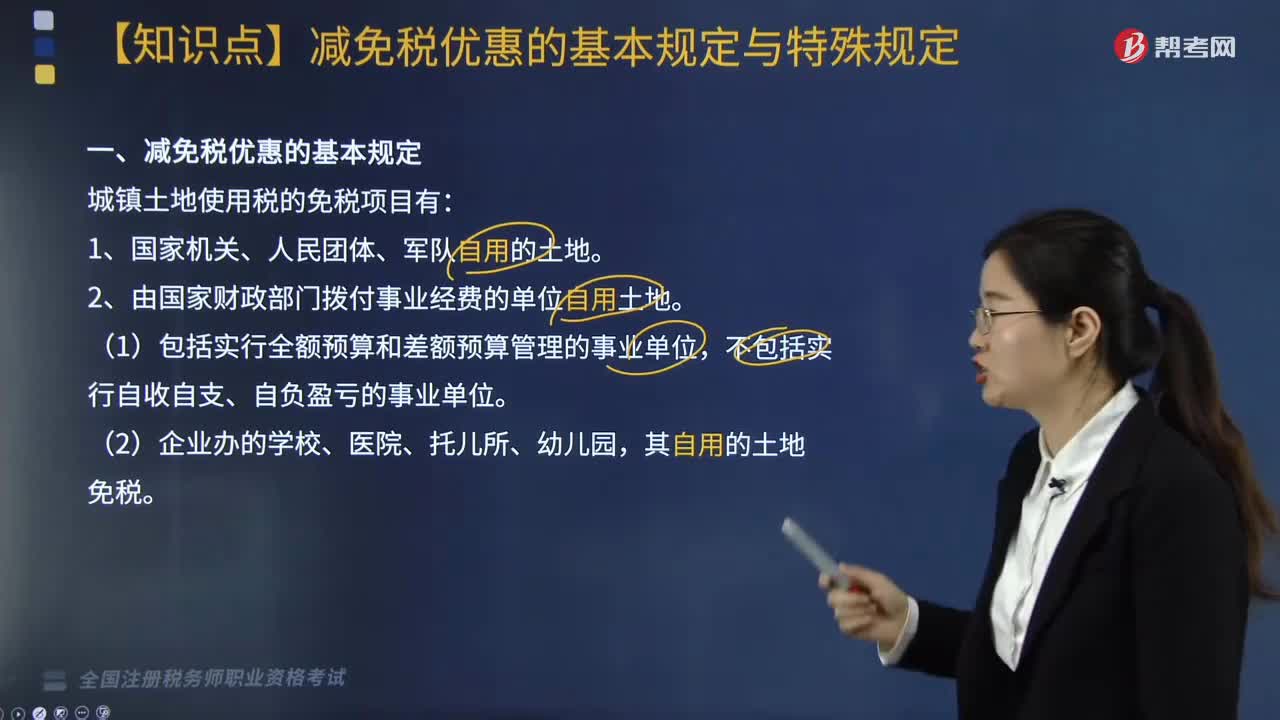

03:18城鎮(zhèn)土地使用稅減免稅優(yōu)惠有哪些基本規(guī)定?:城鎮(zhèn)土地使用稅減免稅優(yōu)惠有哪些基本規(guī)定?城鎮(zhèn)土地使用稅的免稅項(xiàng)目有:【注意】除生產(chǎn)用地以外的生活、辦公用地和農(nóng)副產(chǎn)品加工廠地不屬于免稅范疇。(2)開山填海整治的土地是指納稅人經(jīng)有關(guān)部門批準(zhǔn)后自行填海整治的土地。不包括納稅人通過(guò)出讓、轉(zhuǎn)讓、劃撥等方式取得的已填海整治的土地。7. 由財(cái)政部另行規(guī)定免稅的能源、交通、水利用地和其他用地。8. 省、自治區(qū)、直轄市稅務(wù)局確定減免城鎮(zhèn)土地使用稅的優(yōu)惠。

01:31

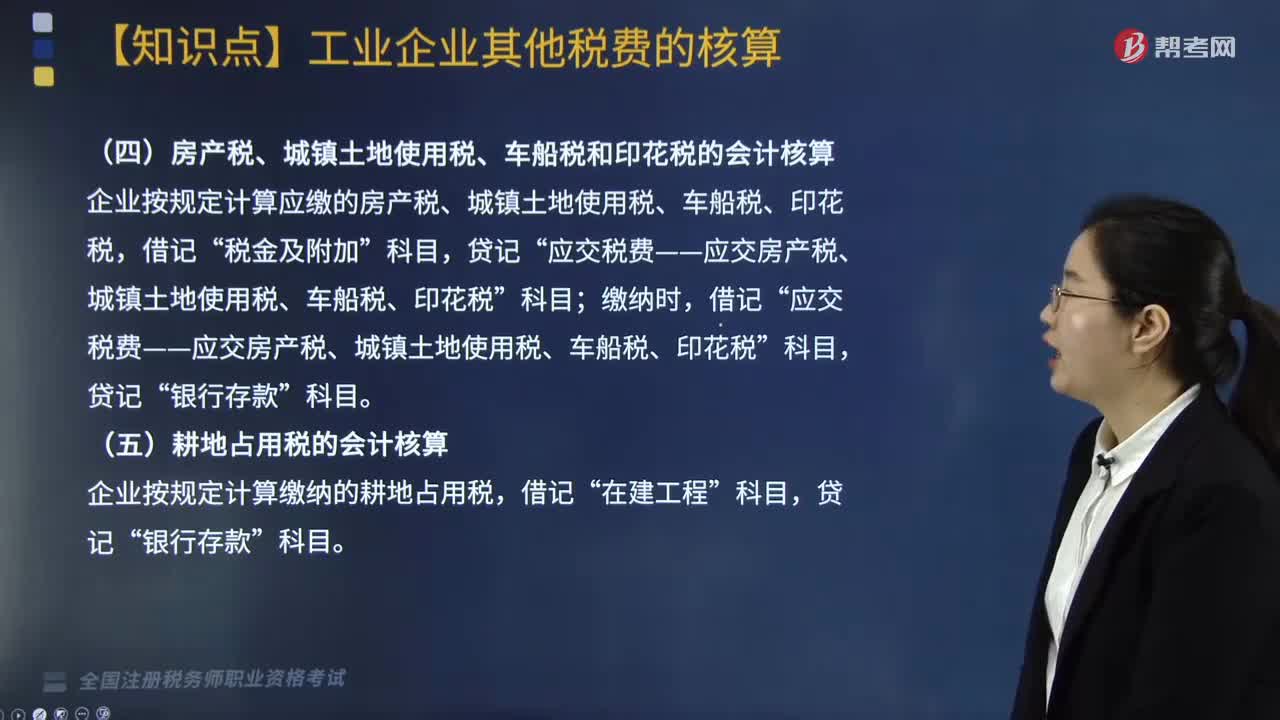

01:31城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會(huì)計(jì)核算怎么做?:城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會(huì)計(jì)核算怎么做?1. 城市維護(hù)建設(shè)稅,在會(huì)計(jì)核算時(shí),工業(yè)企業(yè)按規(guī)定計(jì)算出的城市維護(hù)建設(shè)稅“借記”實(shí)際繳納時(shí)“應(yīng)交稅費(fèi)——應(yīng)交城市維護(hù)建設(shè)稅,貸記”銀行存款。2. 房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和印花稅“企業(yè)按規(guī)定計(jì)算應(yīng)繳的房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅”稅金及附加“繳納時(shí)”

04:26

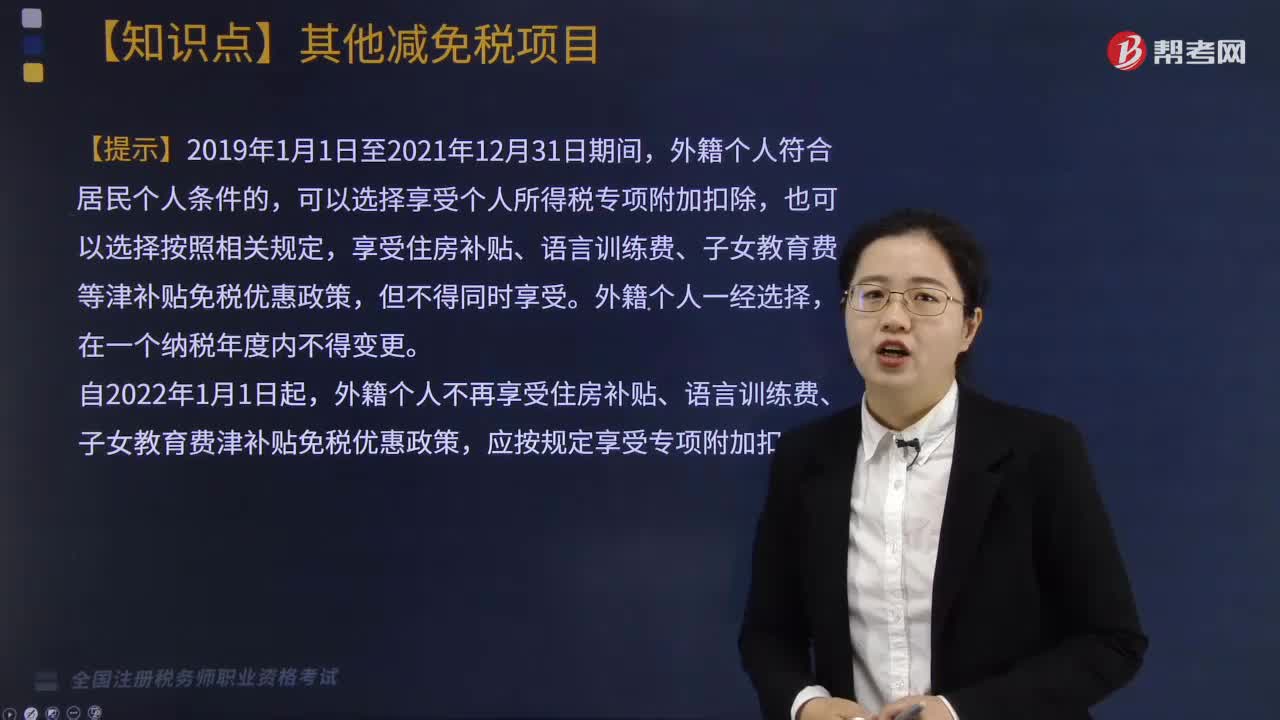

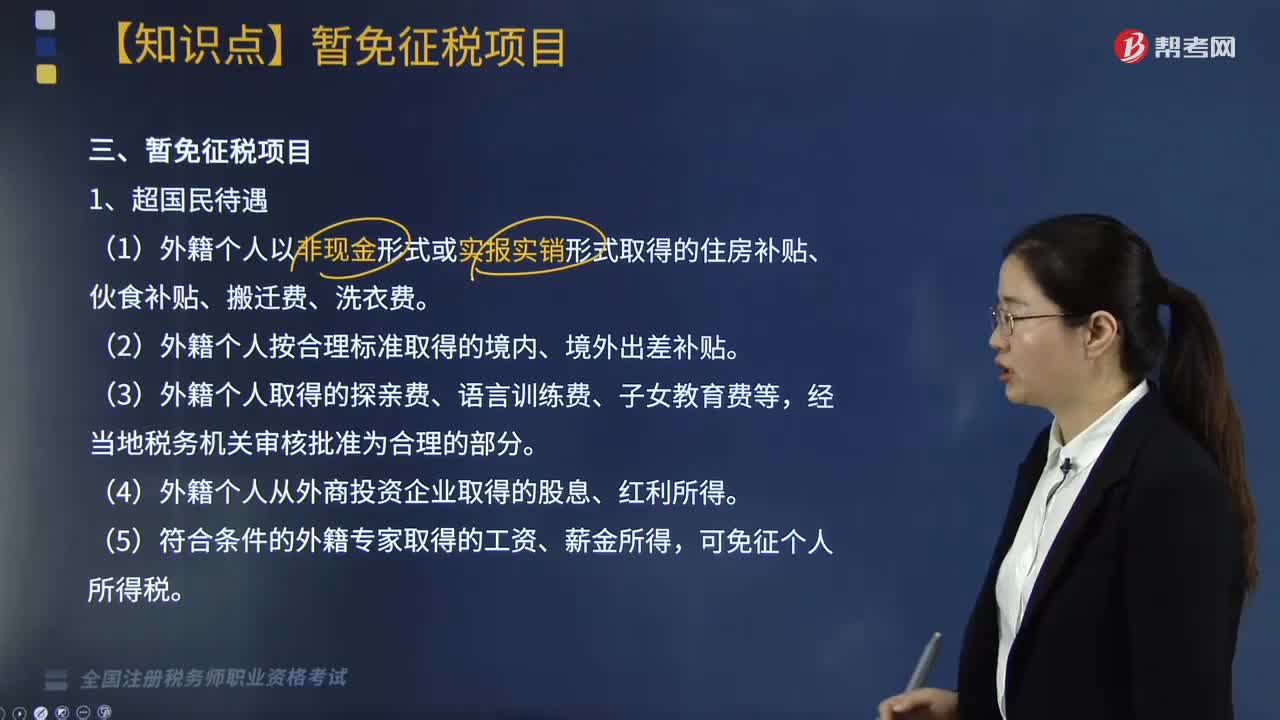

04:26個(gè)人所得稅的暫免征稅項(xiàng)目有哪些?:個(gè)人所得稅的暫免征稅項(xiàng)目有哪些?對(duì)下列所得暫免征收個(gè)人所得稅:(1)外籍個(gè)人以非現(xiàn)金形式或?qū)崍?bào)實(shí)銷形式取得的住房補(bǔ)貼、伙食補(bǔ)貼、搬遷費(fèi)、洗衣費(fèi)。(4)外籍個(gè)人從外商投資企業(yè)取得的股息、紅利所得,一次中獎(jiǎng)收入在1萬(wàn)元以下的(含1萬(wàn)元)暫免征收個(gè)人所得稅,全額征收個(gè)人所得稅,視同離休、退休工資免征個(gè)人所得稅。

02:36

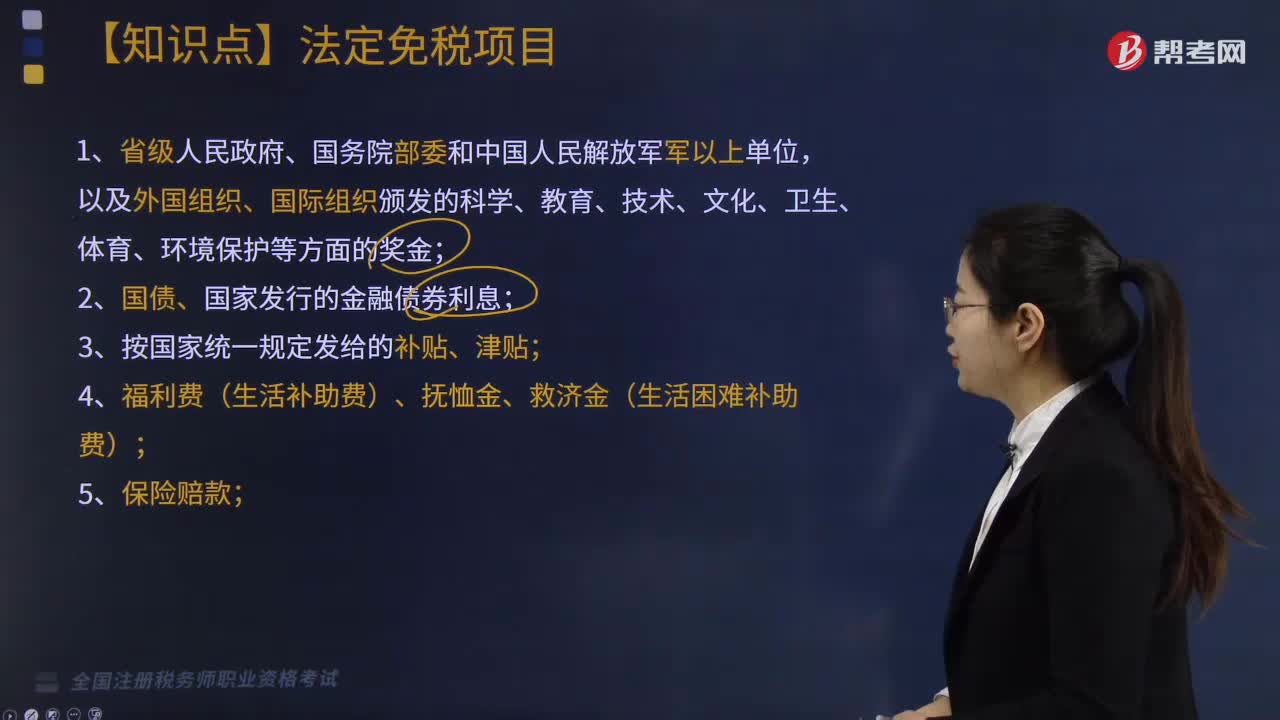

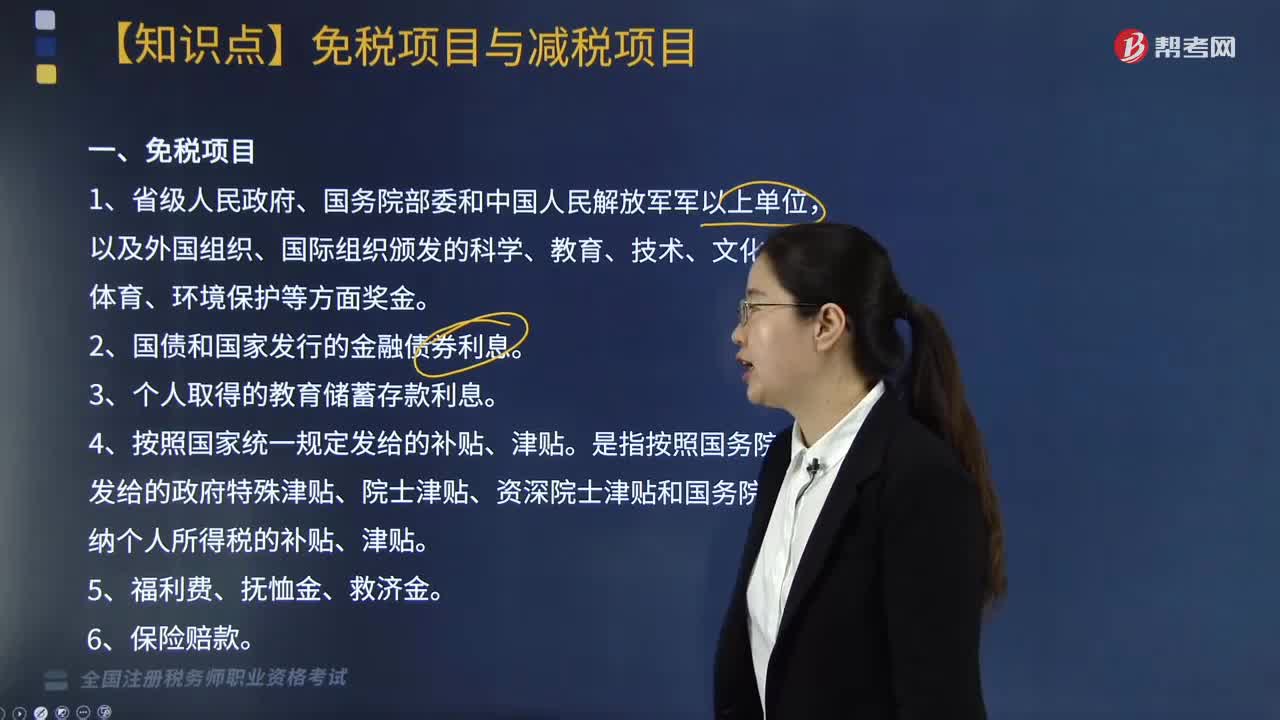

02:36個(gè)人所得稅中免稅項(xiàng)目與減稅項(xiàng)目包括哪些?:個(gè)人所得稅中免稅項(xiàng)目與減稅項(xiàng)目包括:4. 按照國(guó)家統(tǒng)一規(guī)定發(fā)給的補(bǔ)貼、津貼。是指按照國(guó)務(wù)院規(guī)定發(fā)給的政府特殊津貼、院士津貼、資深院士津貼和國(guó)務(wù)院規(guī)定免納個(gè)人所得稅的補(bǔ)貼、津貼。8. 按照國(guó)家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費(fèi)、退職費(fèi)、退休工資、離休工資、離休生活補(bǔ)助費(fèi),另從原任職單位取得的各類補(bǔ)貼、獎(jiǎng)金、實(shí)物,不屬于個(gè)人所得稅法規(guī)定可以免稅的退休工資、離休工資、離休生活補(bǔ)助費(fèi)“

10:38

10:38免征增值稅的項(xiàng)目有哪些?:提供學(xué)歷教育服務(wù)取得的收入免征增值稅。(2)按照國(guó)家規(guī)定的收費(fèi)標(biāo)準(zhǔn)向?qū)W生收取的高校學(xué)生公寓住宿費(fèi)收入、高校學(xué)生食堂為高校師生提供餐飲服務(wù)取得的收入,住房公積金管理中心用住房公積金在指定的委托銀行發(fā)放的個(gè)人住房貸款、境外機(jī)構(gòu)投資境內(nèi)債券市場(chǎng)取得的債券利息收入等。(1)合格境外投資者(QFII)委托境內(nèi)公司在我國(guó)從事證券買賣業(yè)務(wù)。(5)個(gè)人從事金融商品轉(zhuǎn)讓業(yè)務(wù)。

04:38

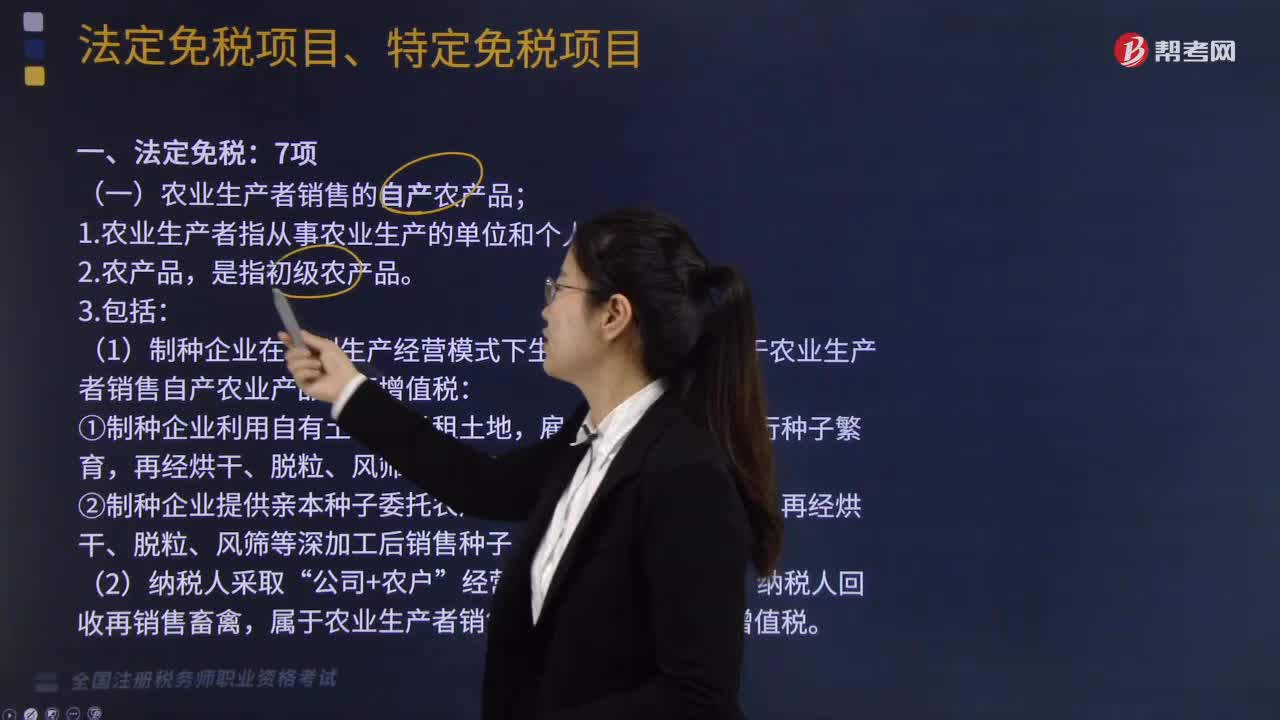

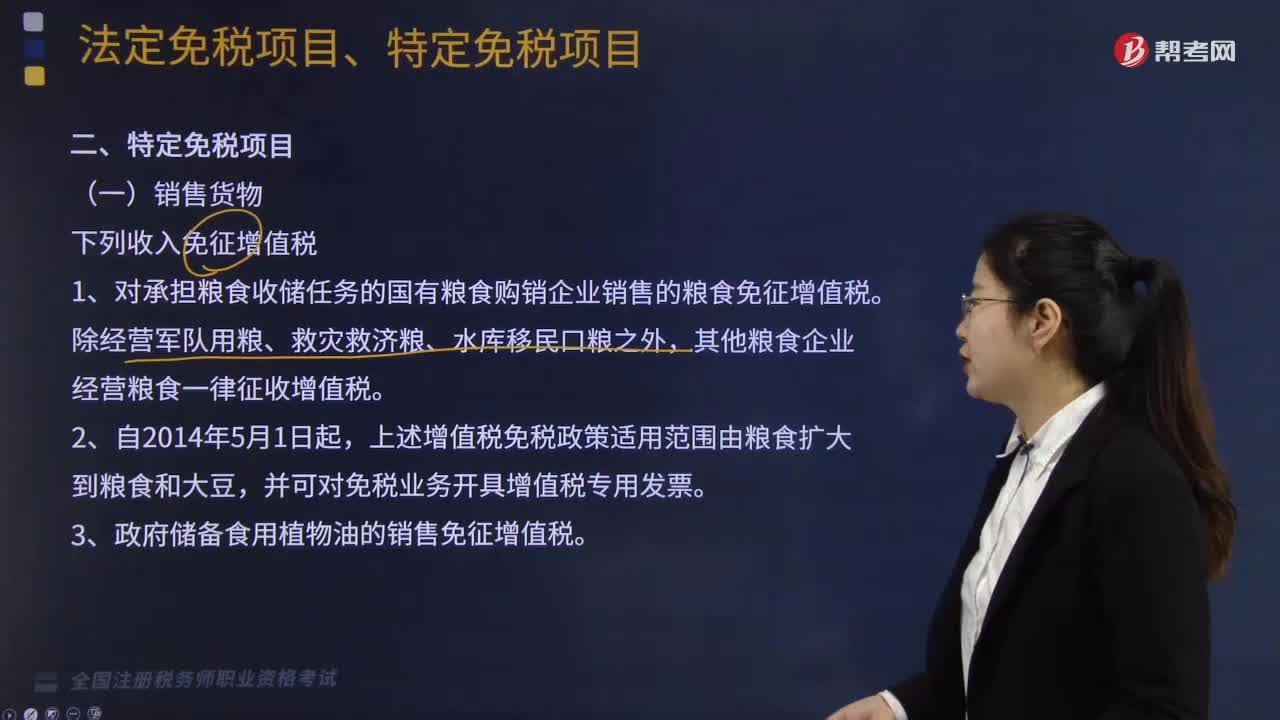

04:38增值稅的法定免稅項(xiàng)目有哪些?:增值稅的法定免稅項(xiàng)目有7項(xiàng),指農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品免征增值稅。對(duì)科學(xué)研究機(jī)構(gòu)、技術(shù)開發(fā)機(jī)構(gòu)、學(xué)校等單位進(jìn)口國(guó)內(nèi)不能生產(chǎn)或者性能不能滿足需要的科學(xué)研究、科技開發(fā)的儀器設(shè)備和教學(xué)用品,免征進(jìn)口關(guān)稅和進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅;免征進(jìn)口環(huán)節(jié)增值稅。【鏈接】個(gè)人銷售不動(dòng)產(chǎn)不是一律免稅。1.對(duì)承擔(dān)糧食收儲(chǔ)任務(wù)的國(guó)有糧食購(gòu)銷企業(yè)銷售的糧食免征增值稅,其他糧食企業(yè)經(jīng)營(yíng)糧食一律征收增值稅。

05:49

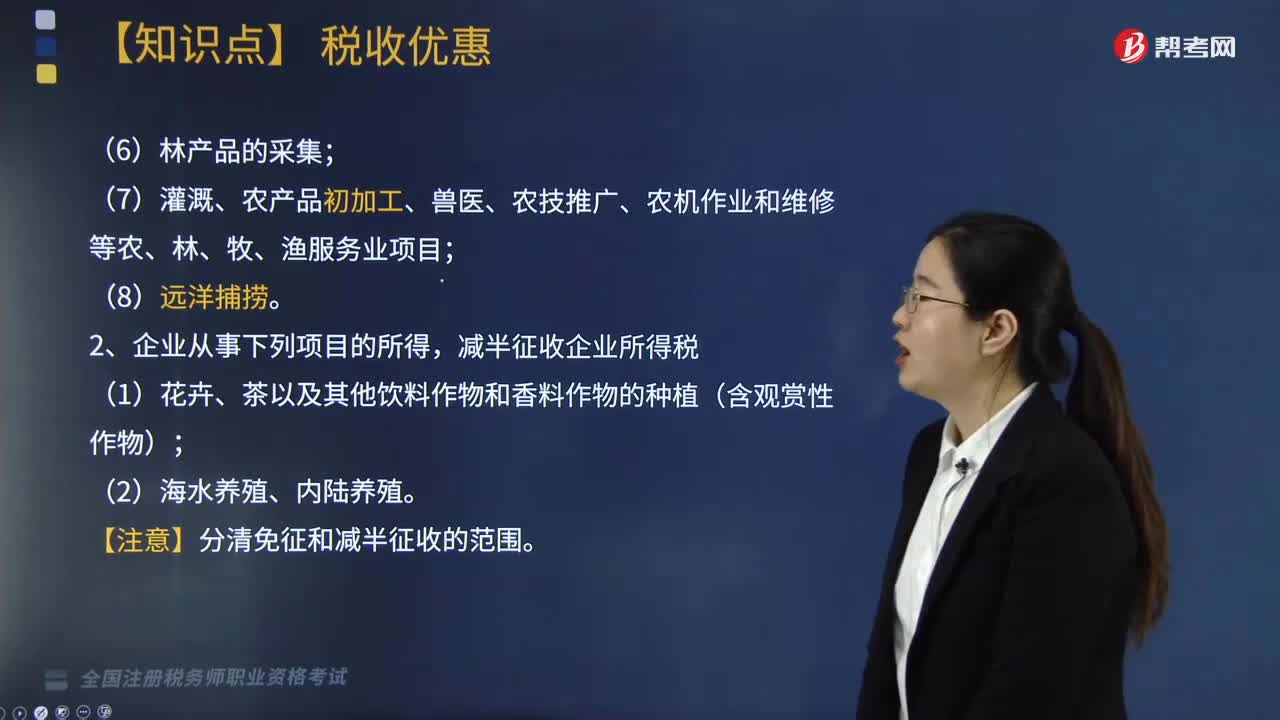

05:49從事哪些農(nóng)、林、牧、漁業(yè)項(xiàng)目的所得可以免征企業(yè)所得稅?:從事哪些農(nóng)、林、牧、漁業(yè)項(xiàng)目的所得可以免征企業(yè)所得稅?(7)灌溉、農(nóng)產(chǎn)品初加工、獸醫(yī)、農(nóng)技推廣、農(nóng)機(jī)作業(yè)和維修等農(nóng)、林、牧、漁服務(wù)業(yè)項(xiàng)目;(2)企業(yè)從事農(nóng)作物新品種選育的免稅所得。以及由這些成果形成的種子(苗)等繁殖材料的生產(chǎn)、初加工、銷售一體化取得的所得,(3)企業(yè)從事林木的培育和種植的免稅所得,是指企業(yè)對(duì)樹木、竹子的育種和育苗、撫育和管理以及規(guī)模造林活動(dòng)取得的所得。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日