下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

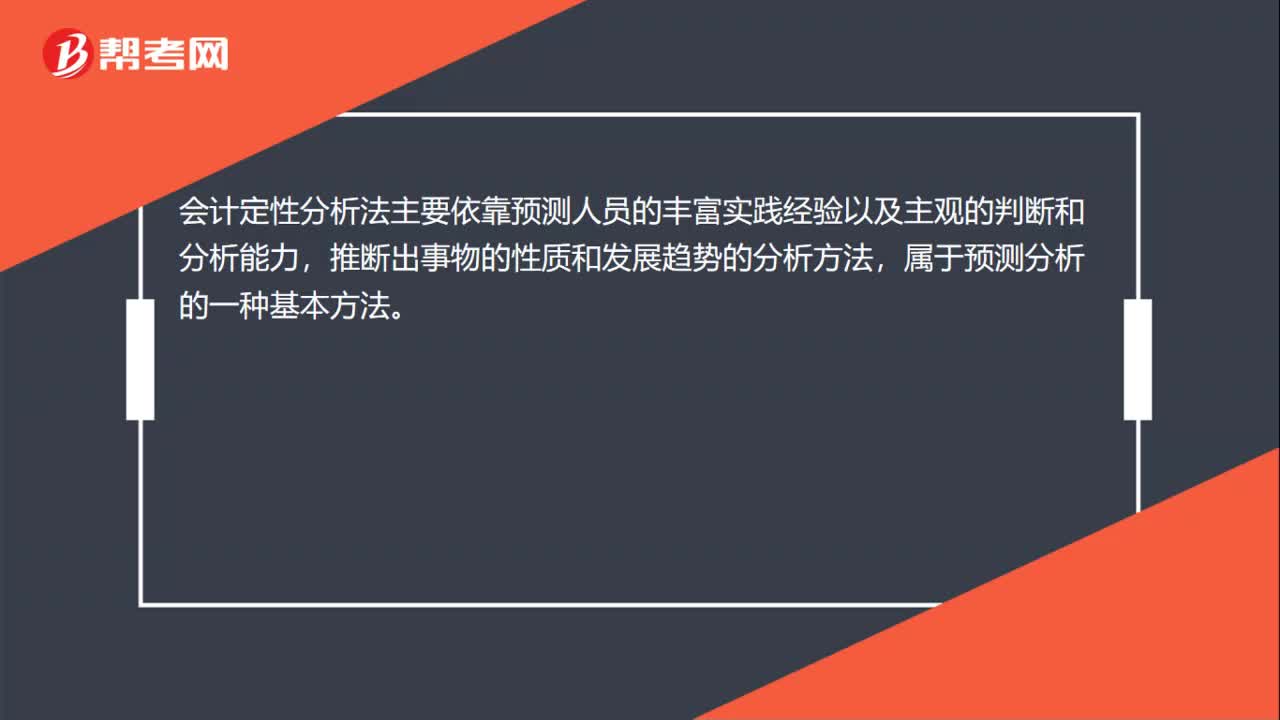

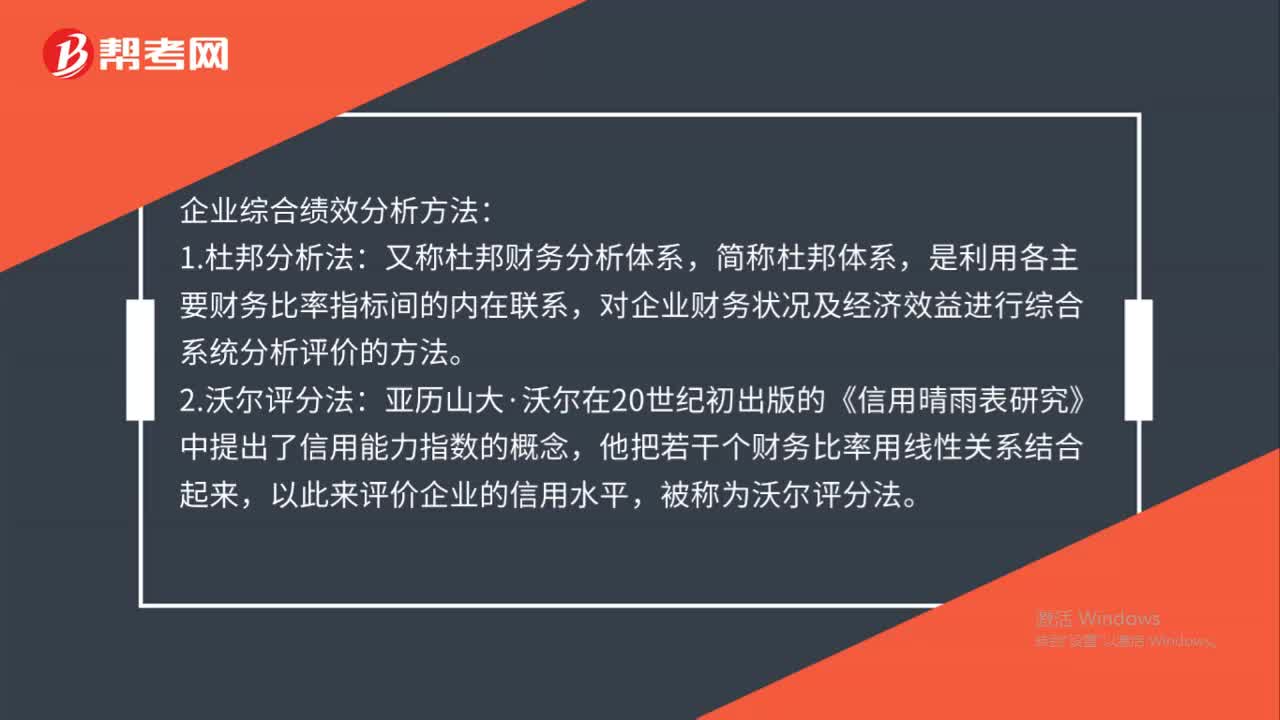

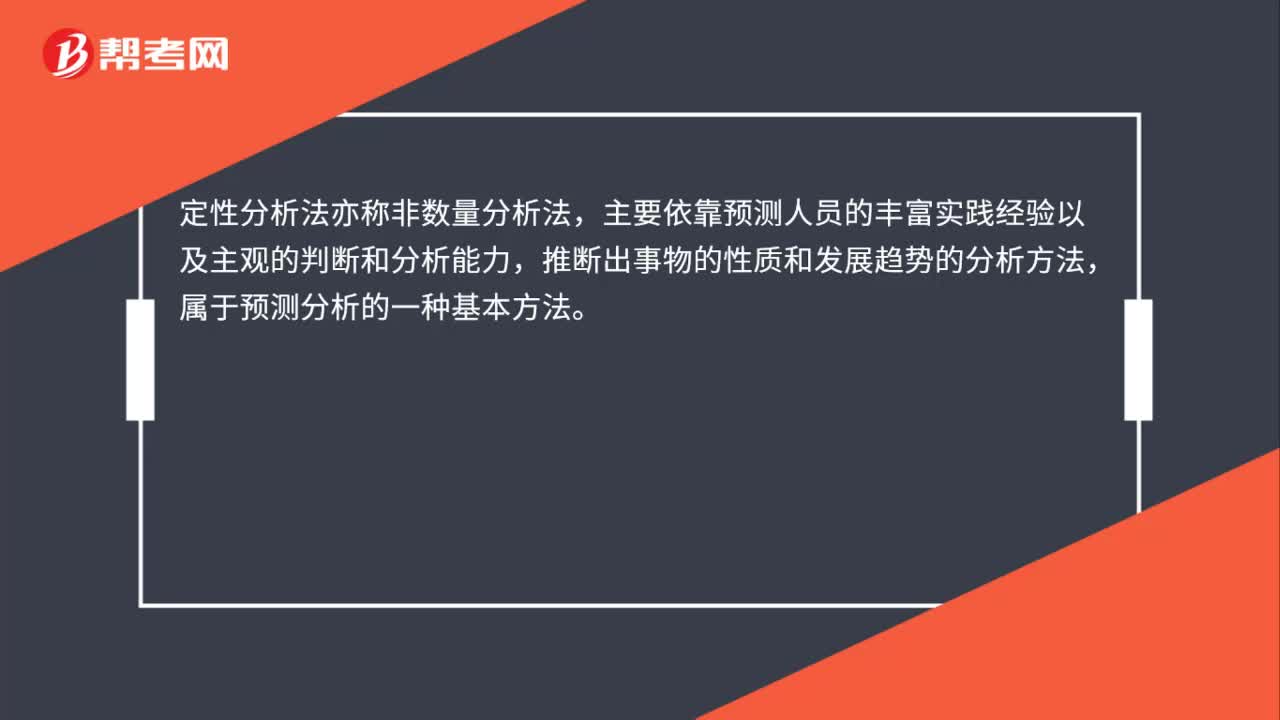

00:23定性分析法是什么?:定性分析法是什么?定性分析法亦稱非數(shù)量分析法,主要依靠預測人員的豐富實踐經(jīng)驗以及主觀的判斷和分析能力,推斷出事物的性質和發(fā)展趨勢的分析方法,屬于預測分析的一種基本方法。

01:27

01:27什么是混合成本分解的賬戶分析法?:什么是混合成本分解的賬戶分析法?它是根椐有關成本賬戶及其明細賬的內(nèi)容,賬戶分析法簡便易行,賬戶分析法的基本步驟:1.根據(jù)會計檢查目標確定分析的賬戶;2.用復核法檢查被查賬戶發(fā)生額和余額是否正確;3.用核對法檢查被查賬戶的余額是否正確;4.用審閱法審查賬戶記錄,從中分析和發(fā)現(xiàn)賬戶有無差錯和異常情況;由以上賬戶分析法的基本步驟可以看出,賬戶分析法的特點是直接檢查賬戶,賬戶分析法的注意事項:

00:35

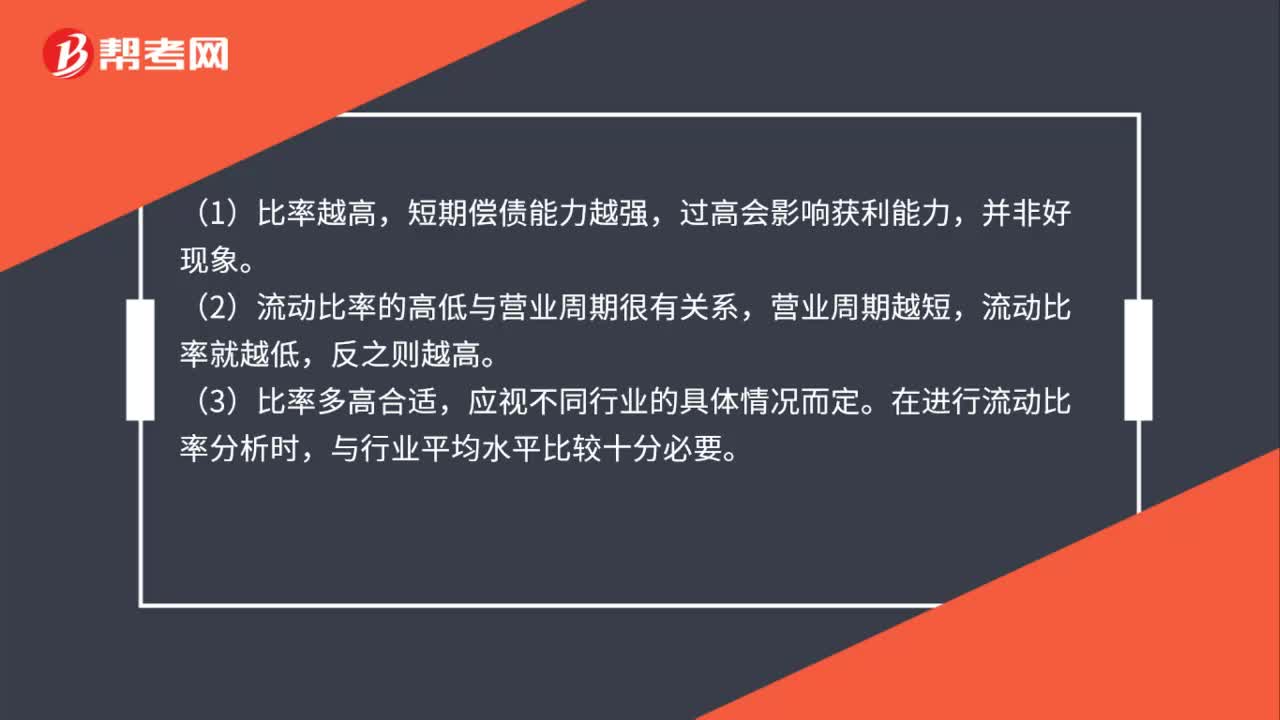

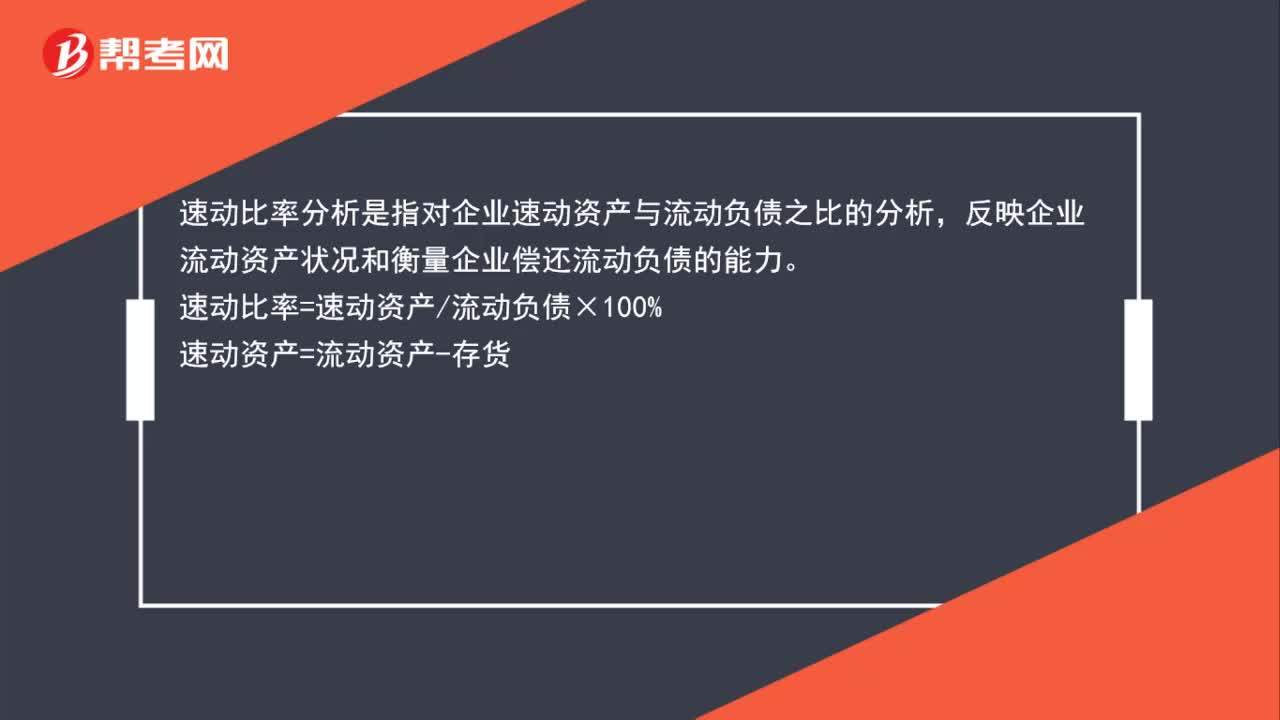

00:35速動比率分析是什么?:速動比率分析是什么?速動比率分析是指對企業(yè)速動資產(chǎn)與流動負債之比的分析,反映企業(yè)流動資產(chǎn)狀況和衡量企業(yè)償還流動負債的能力。速動比率=速動資產(chǎn)流動負債×100%速動資產(chǎn)=流動資產(chǎn)-存貨

00:39

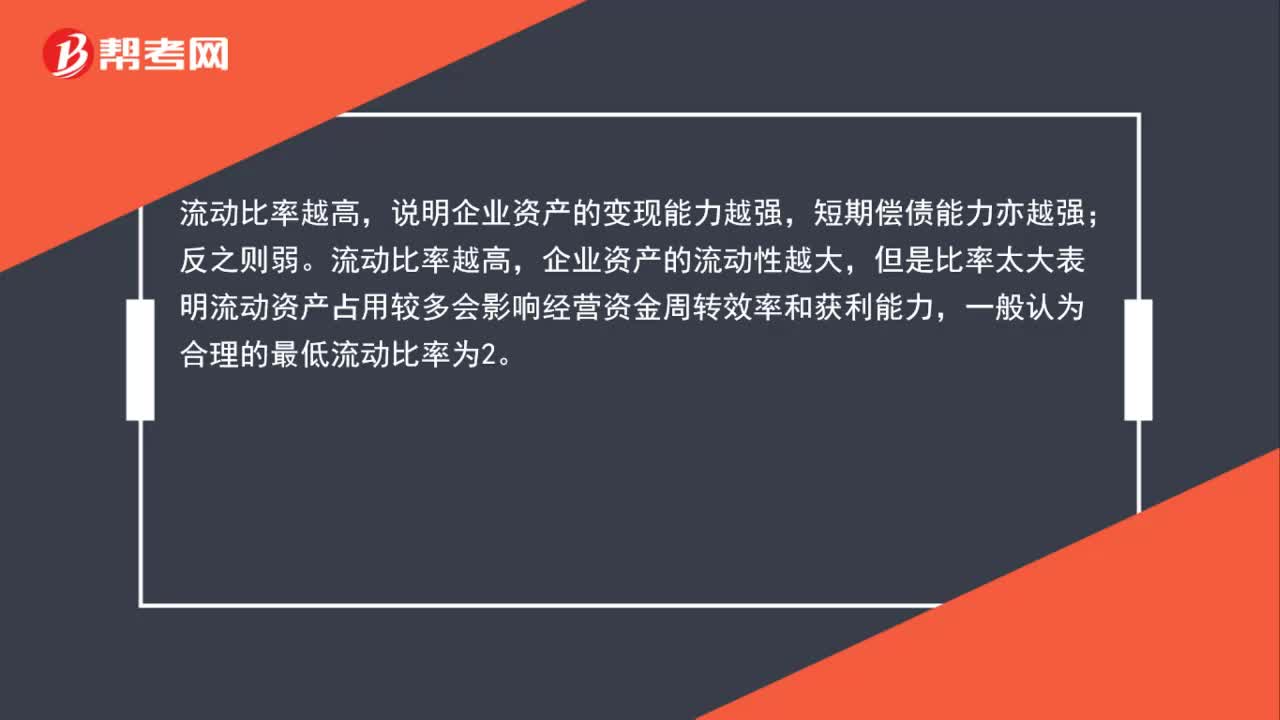

00:39流動比率怎么分析償債能力?:流動比率怎么分析償債能力?說明企業(yè)資產(chǎn)的變現(xiàn)能力越強,短期償債能力亦越強;反之則弱。流動比率越高,企業(yè)資產(chǎn)的流動性越大,但是比率太大表明流動資產(chǎn)占用較多會影響經(jīng)營資金周轉效率和獲利能力,一般認為合理的最低流動比率為2。

01:16

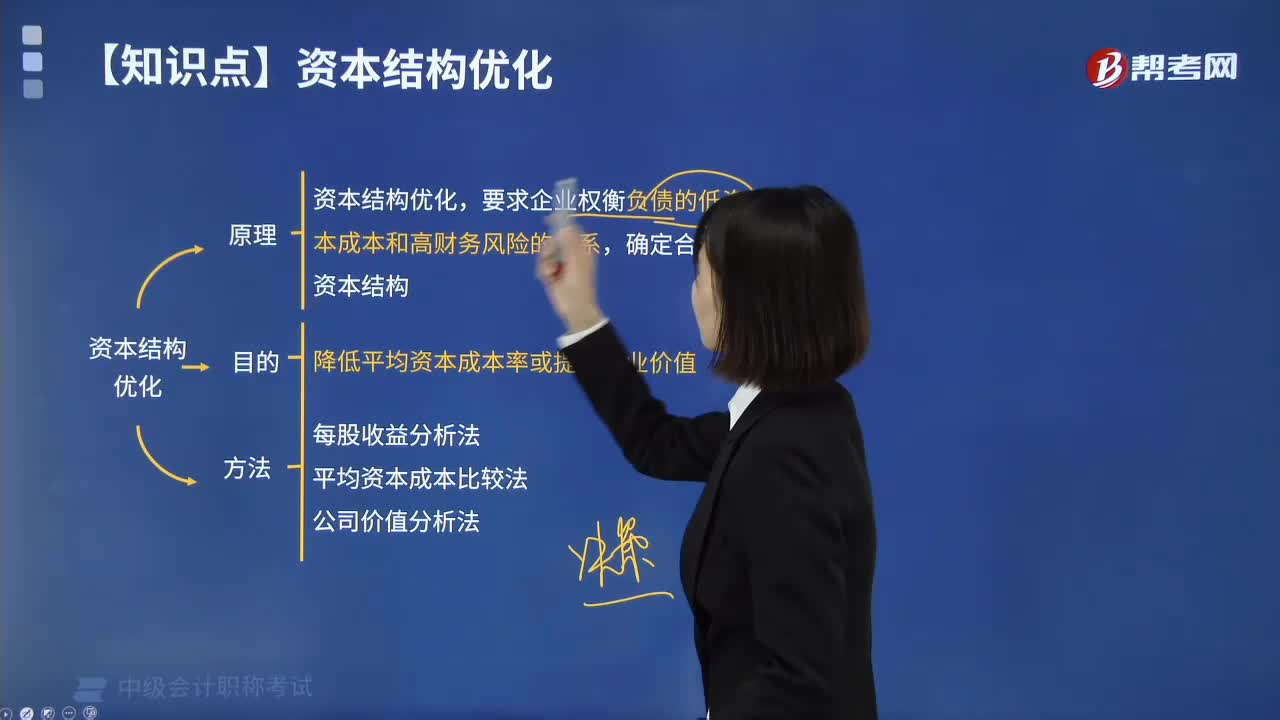

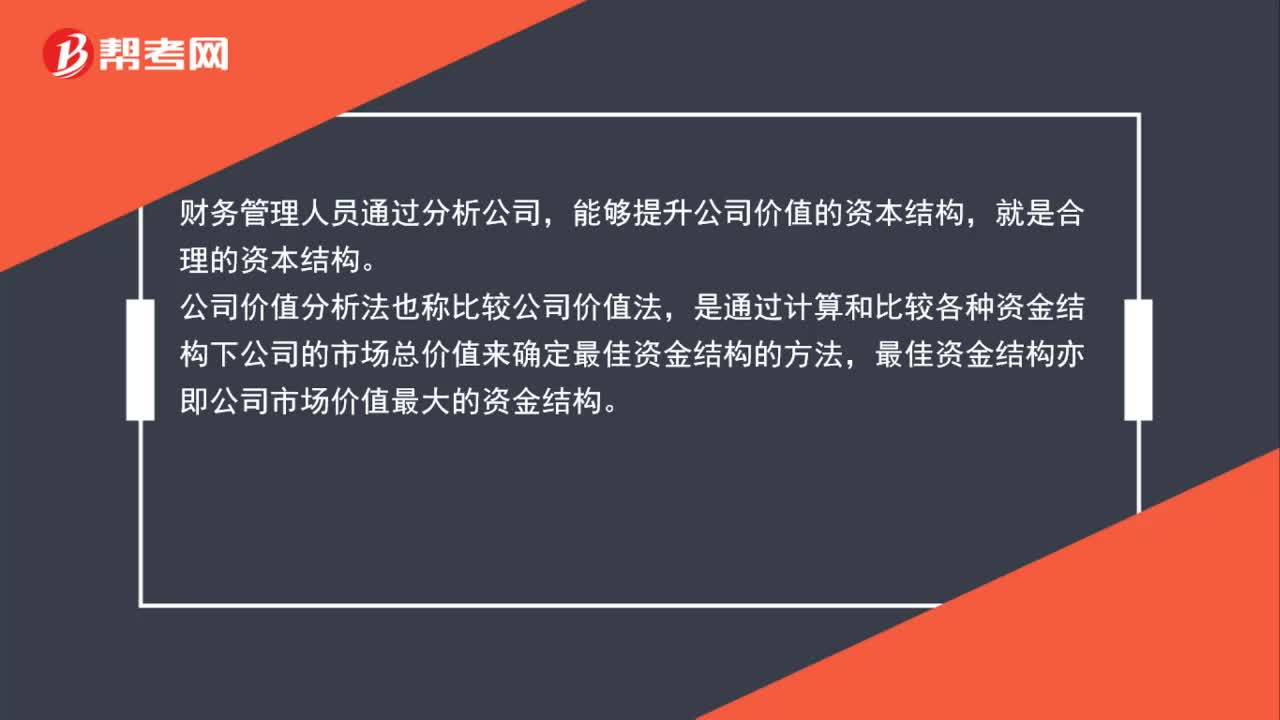

01:16公司價值分析法的公式是什么?:公司價值分析法公式:公司市場總價值=權益資本的市場價值+債務資本的市場價值,債務資本成本=債券利息率*(1-所得稅稅率),股權資本成本=無風險利率+β*(市場組合平均收益率-無風險利率)。財務管理人員通過分析公司,能夠提升公司價值的資本結構,就是合理的資本結構。公司價值分析法也稱比較公司價值法是通過計算和比較各種資金結構下公司的市場總價值來確定最佳資金結構的方法

00:39

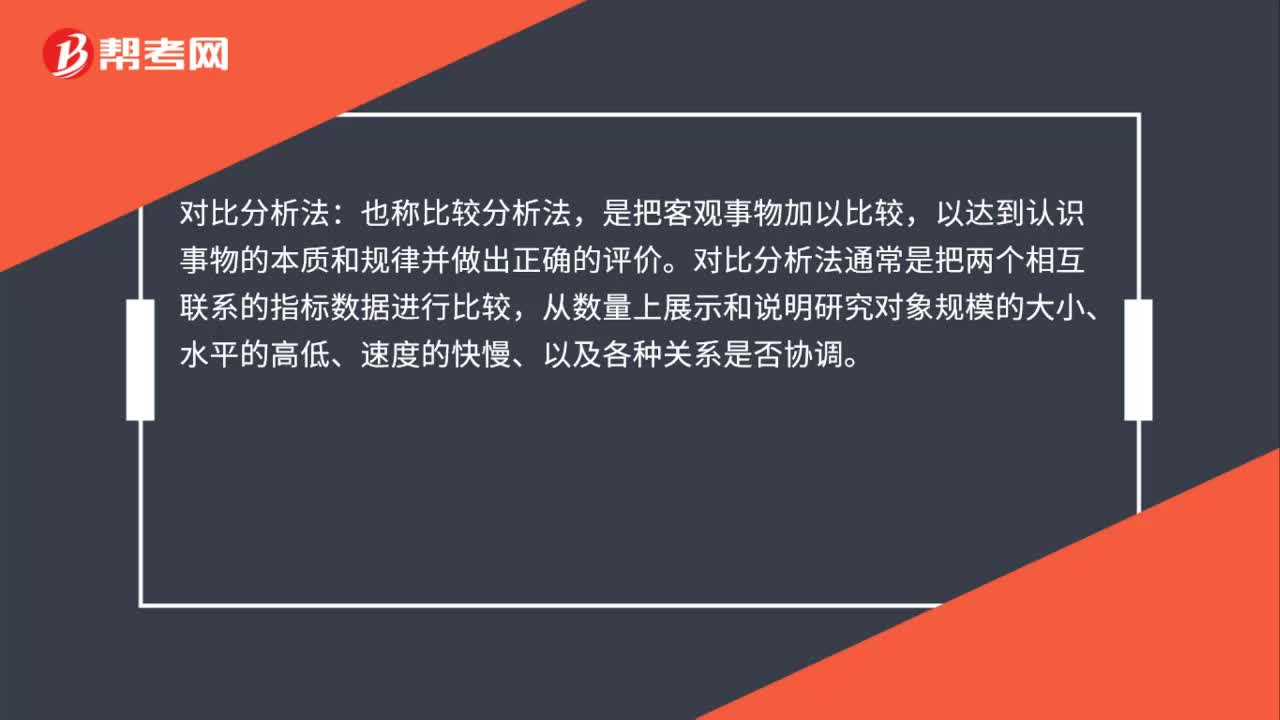

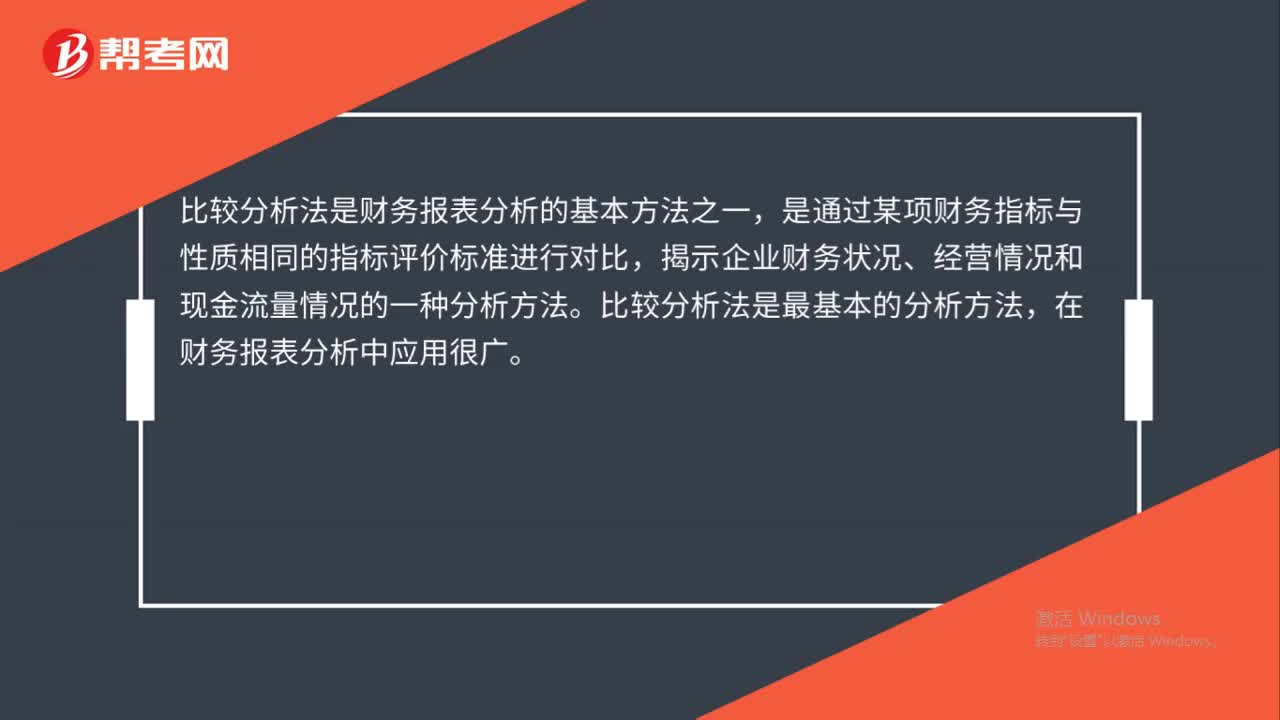

00:39財務報表分析比較分析法是什么?:財務報表分析比較分析法是什么?財務分析的方法主要有四種:比較分析、比率分析、因素分析、趨勢分析。比較分析:是為了說明財務信息之間的數(shù)量關系與數(shù)量差異,為進一步的分析指明方向。這種比較可以是將實際與計劃相比,可以是本期與上期相比,也可以是與同行業(yè)的其他企業(yè)相比。

01:39

01:39比較分析法的比較標準是什么?:比較分析法的比較標準是什么?時間標準即選擇不同時間的指標數(shù)值作為對比標準,此外還可以與達到歷史最好水平的時期或歷史上一些關鍵時期進行比較。空間標準。空間標準即選擇不同空間指標數(shù)據(jù)進行比較。與相似的空間比較,如本市與某些條件相似的城市比較。與先進空間比較,與擴大的空間標準比較,經(jīng)驗或理論標準。經(jīng)驗標準是通過對大量歷史資料的歸納總結而得到的標準。理論標準則是通過已知理論經(jīng)過推理得到的依據(jù)。

01:01

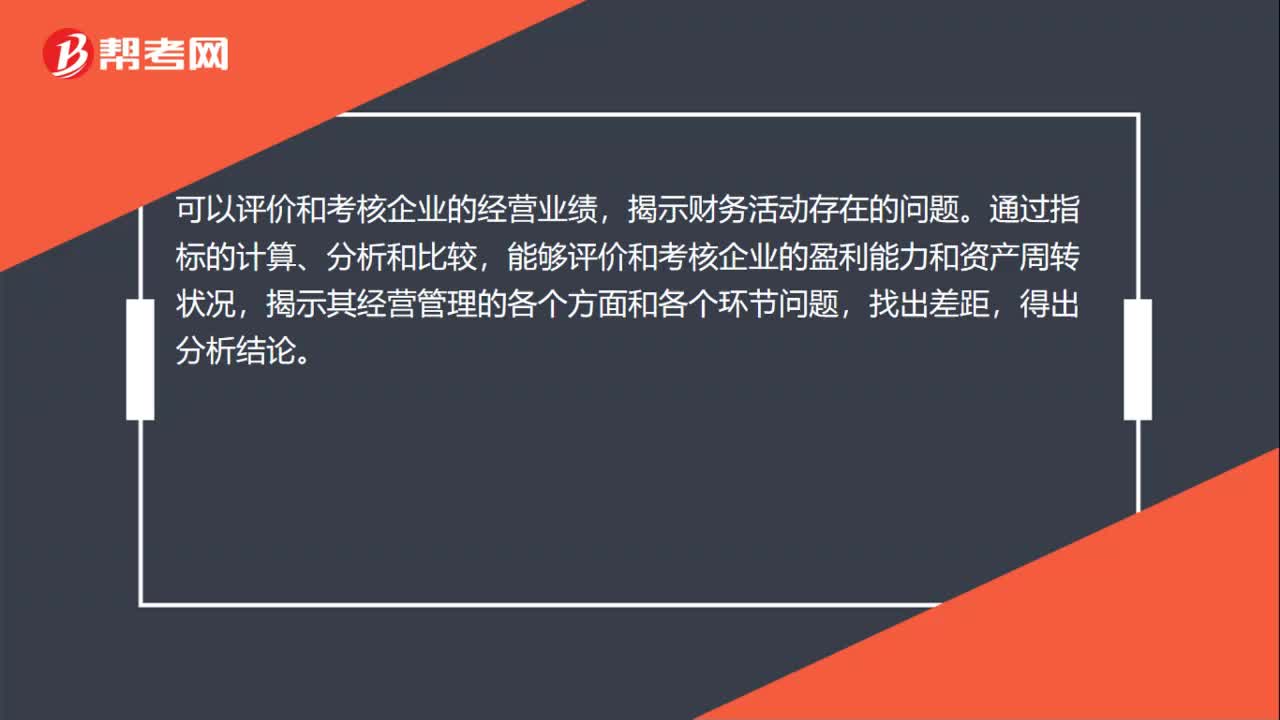

01:01比較分析法包括什么?:比較分析法包括什么?比較分析法有:絕對數(shù)比較分析法;絕對數(shù)增減變動比較分析法;百分比增減變動分析法。可以發(fā)現(xiàn)差距,找出產(chǎn)生差異的原因,進一步判定企業(yè)的財務狀況和經(jīng)營成果;通過比較分析,可以確定企業(yè)生產(chǎn)經(jīng)營活動折收益性和資金投向的安全性。按比較對象的不同,比較分析法可以分為絕對數(shù)比較分析、絕對數(shù)增減變動比較分析、百分比增減變動分析及比率增減變動分析。

01:07

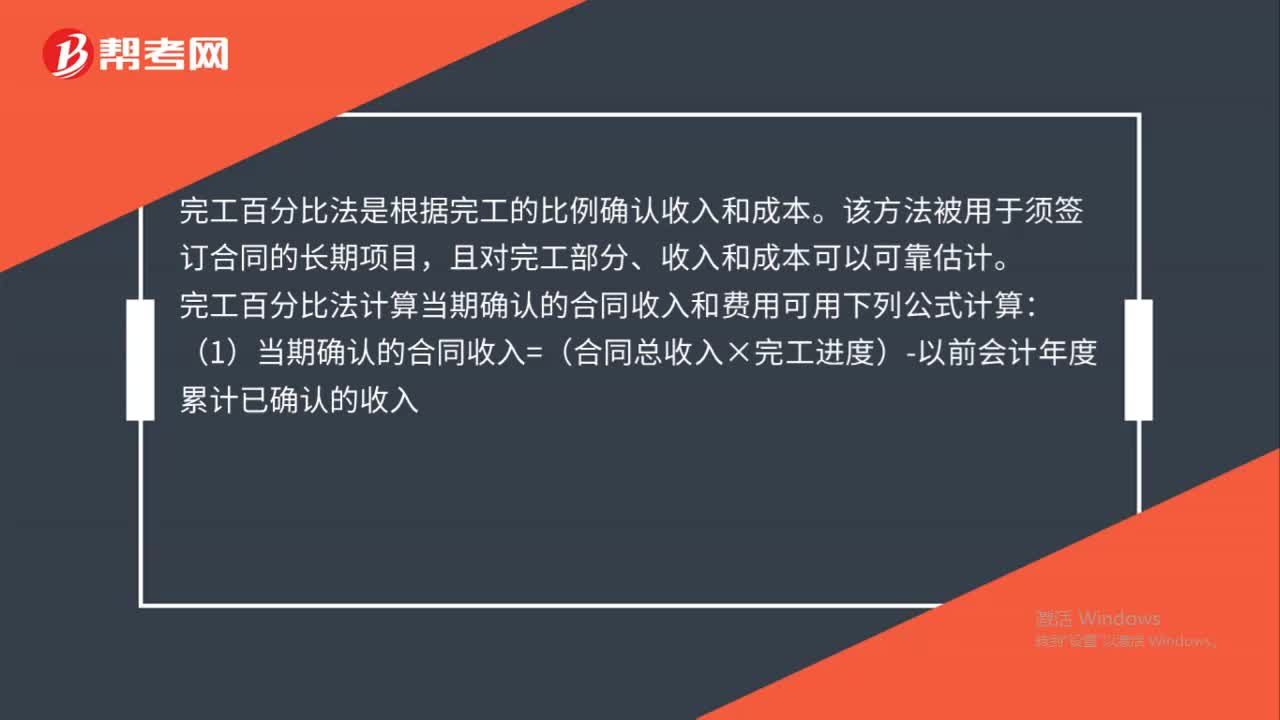

01:07完工百分比法確認收入公式是什么?:完工百分比法確認收入公式,根據(jù)完工百分比法確認建造合同收入和費用的公式如下:當期合同收入=合同總收入×完工進度-以前會計期間累計已確認收入當期合同費用=合同預計總成本×完工進度-以前會計期間累計已確認費用。當期確認的合同毛利=當期合同收入-當期合同費用登記發(fā)生的合同成本、登記已結算的合同價款、登記實際收到的合同價款、確認收入和費用、確認合同預計損失、工程完工

00:36

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依據(jù)分析指標與其影響因素的關系,從數(shù)量上確定各因素對分析指標影響方向和影響程度的一種方法。因素分析法既可以全面分析各因素對某一經(jīng)濟指標的影響,又可以單獨分析某個因素對經(jīng)濟指標的影響,在財務分析中應用頗為廣泛。

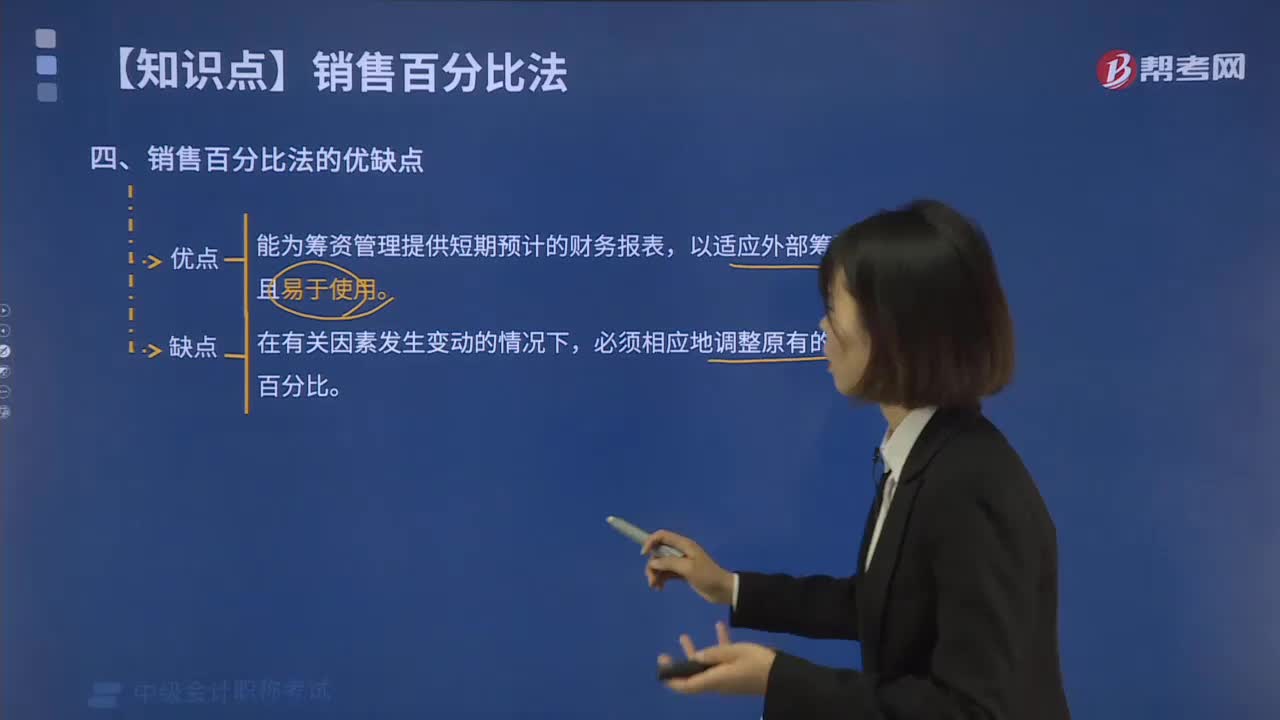

17:36

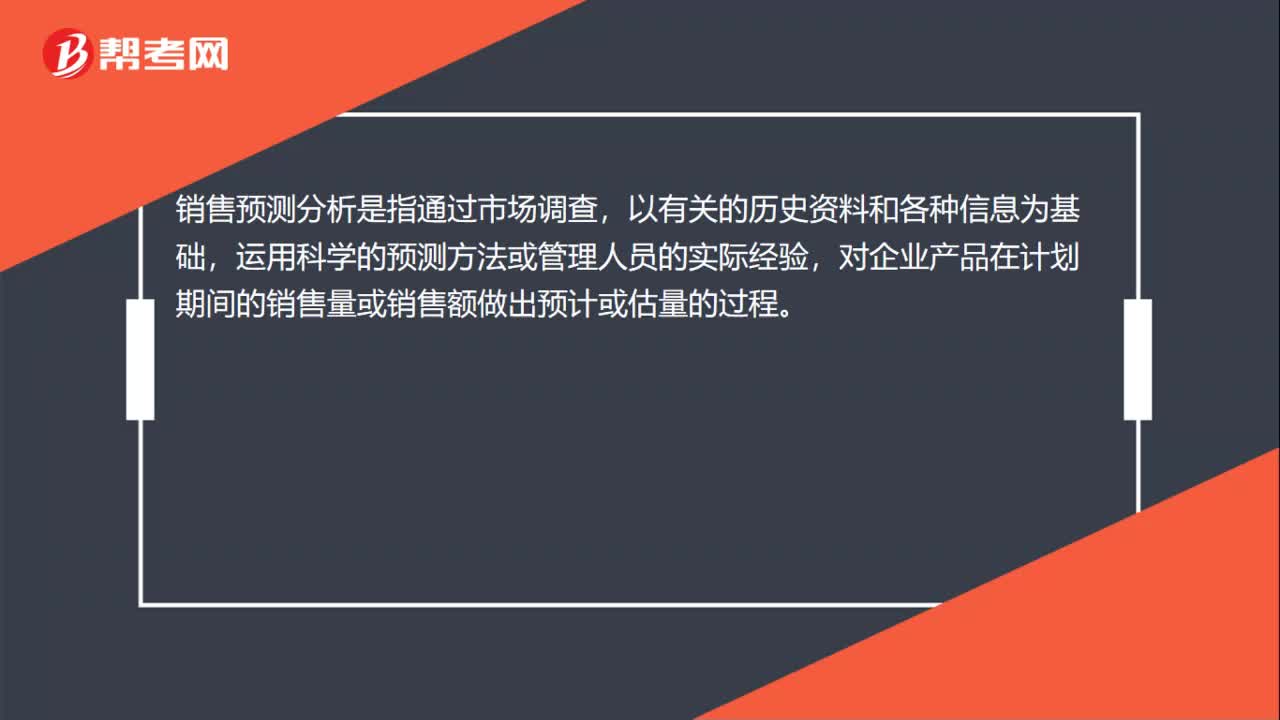

17:36銷售百分比法有什么優(yōu)缺點?:是假設某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關系,【2016中級會計師真題】根據(jù)資金需要量預測的銷售百分比法,(4)預計利潤留存增加額=P×E×S2=10%×40%×12000=480(萬元)。假定經(jīng)營性流動資產(chǎn)和經(jīng)營性負債與銷售收入保持穩(wěn)定的百分比關系公司采用銷售百分比法預測資金需要量(2)計算2019年預計經(jīng)營性負債增加額

06:53

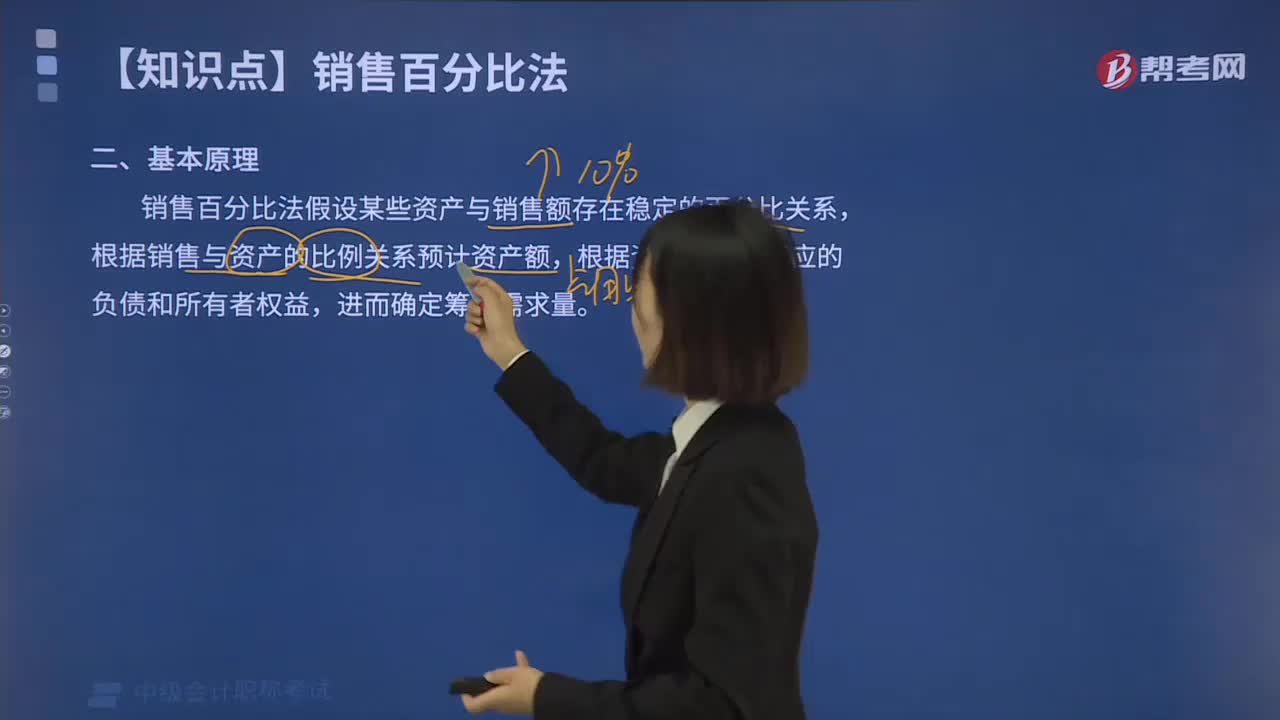

06:53銷售百分比法的基本原理是什么?:是假設某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關系,根據(jù)這個假設預計外部資金需要量的方法。為取得擴大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負債,銷售百分比法的假設條件有以下幾個:凡是隨銷售變動而變動并呈現(xiàn)一定比例關系的項目,銷售預測是銷售百分比法應用的重要前提之一,才能比較準確地預測資金需要量。產(chǎn)品的銷售受市場供求、同業(yè)競爭以及國家宏觀經(jīng)濟政策等的影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日