下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:37

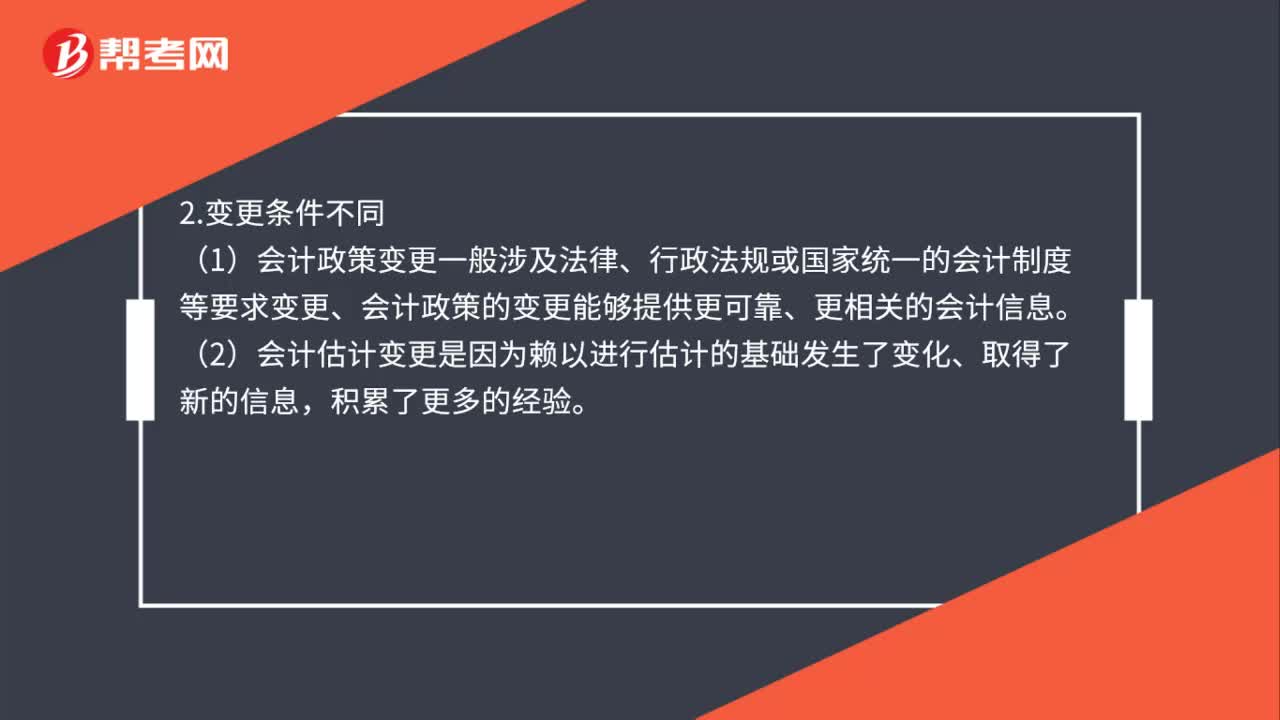

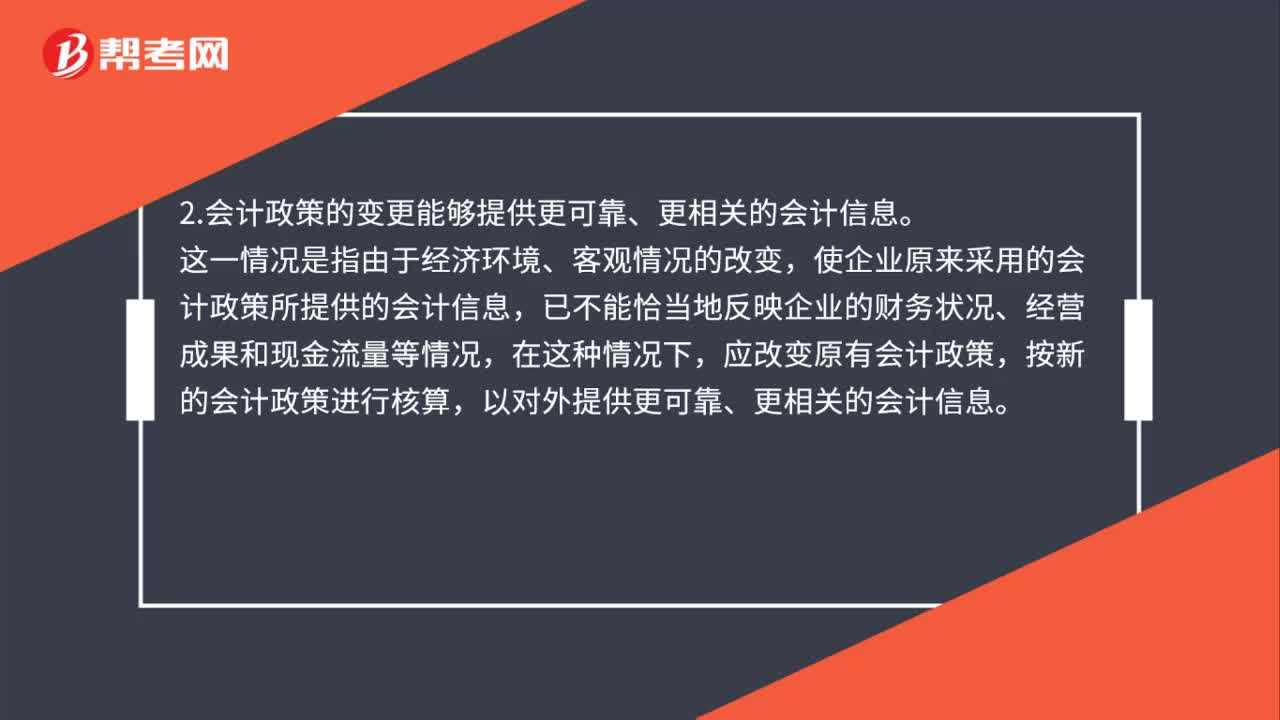

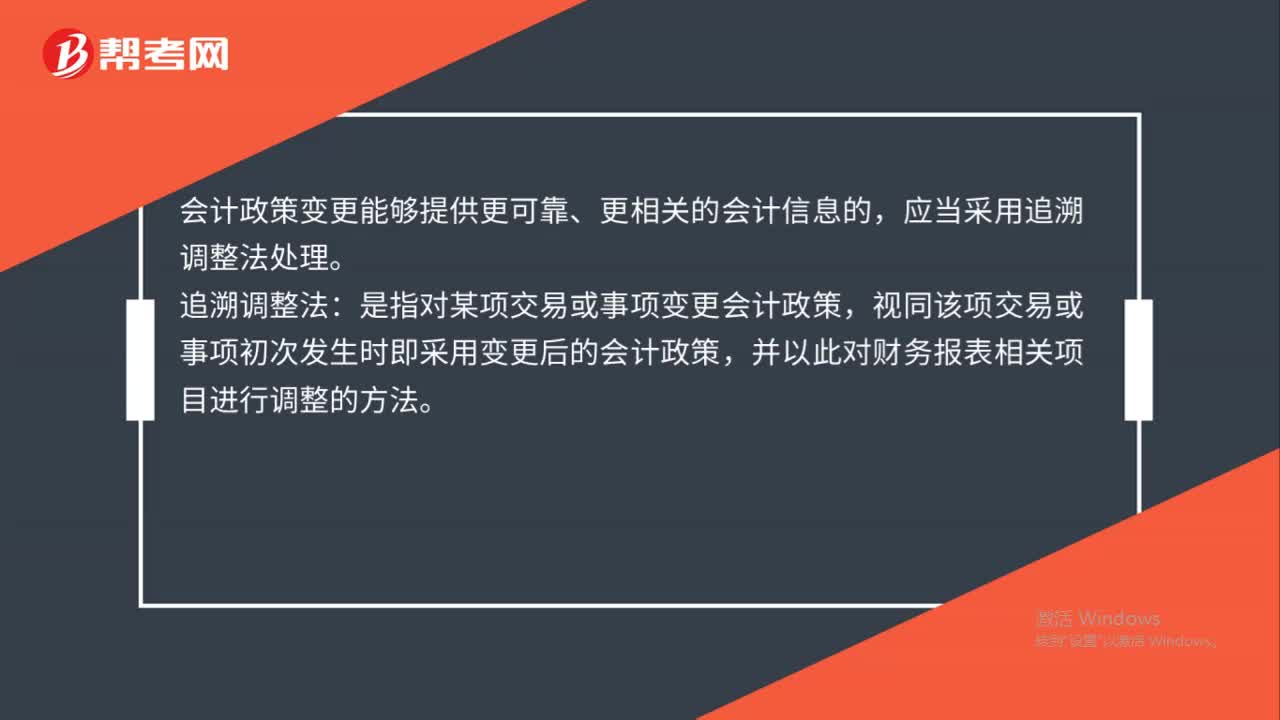

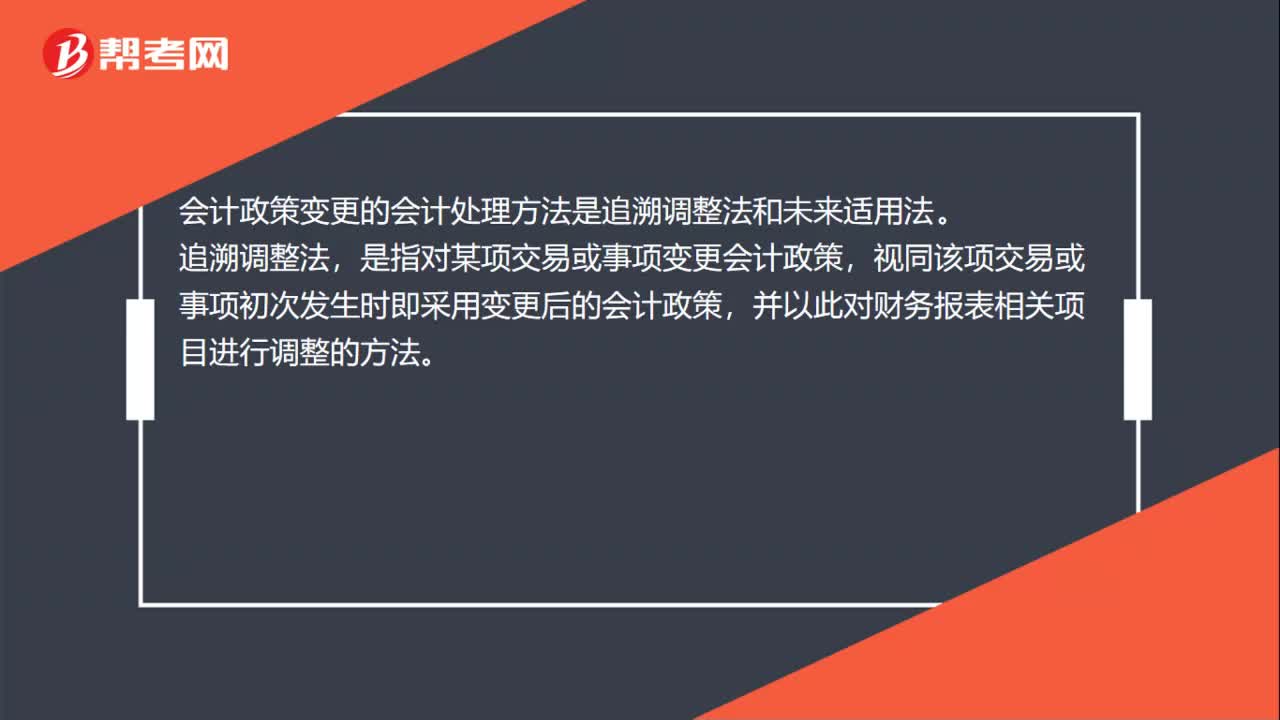

00:37會計政策變更會計如何處理?:會計政策變更會計如何處理?會計政策變更能夠提供更可靠、更相關(guān)的會計信息的,應(yīng)當(dāng)采用追溯調(diào)整法處理。追溯調(diào)整法:是指對某項(xiàng)交易或事項(xiàng)變更會計政策,視同該項(xiàng)交易或事項(xiàng)初次發(fā)生時即采用變更后的會計政策,并以此對財務(wù)報表相關(guān)項(xiàng)目進(jìn)行調(diào)整的方法。

05:52

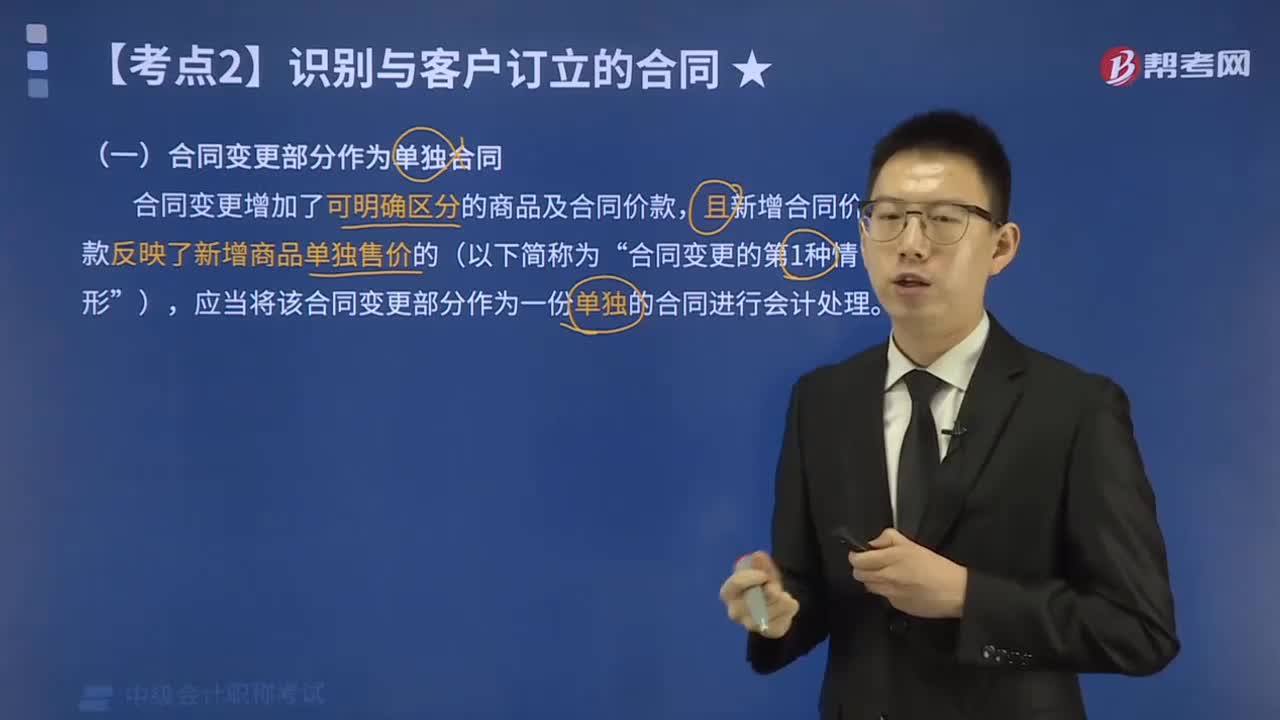

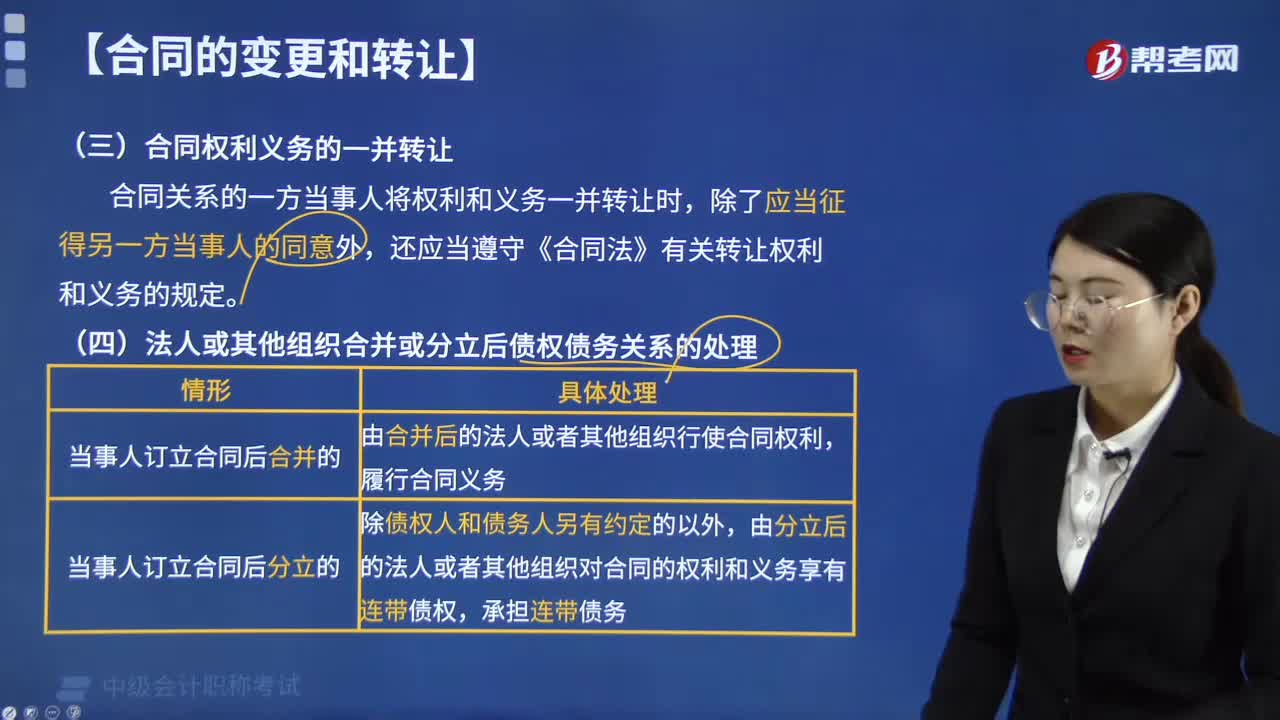

05:52合同權(quán)利義務(wù)一并轉(zhuǎn)讓需要哪些條件?:合同權(quán)利義務(wù)一并轉(zhuǎn)讓需要哪些條件?合同關(guān)系的一方當(dāng)事人將權(quán)利和義務(wù)一并轉(zhuǎn)讓時,還應(yīng)當(dāng)遵守《合同法》有關(guān)轉(zhuǎn)讓權(quán)利和義務(wù)的規(guī)定。由合并后的法人或者其他組織行使合同權(quán)利,由分立的法人或者其他組織對合同的權(quán)利和義務(wù)享有連帶債權(quán),甲、丙公司在分立協(xié)議中約定,但甲、丙公司未與乙公司達(dá)成債務(wù)清償協(xié)議,下列關(guān)于該筆債務(wù)如何清償?shù)谋硎鲋小. 應(yīng)當(dāng)由甲、丙公司按連帶責(zé)任方式向乙公司清償。

01:40

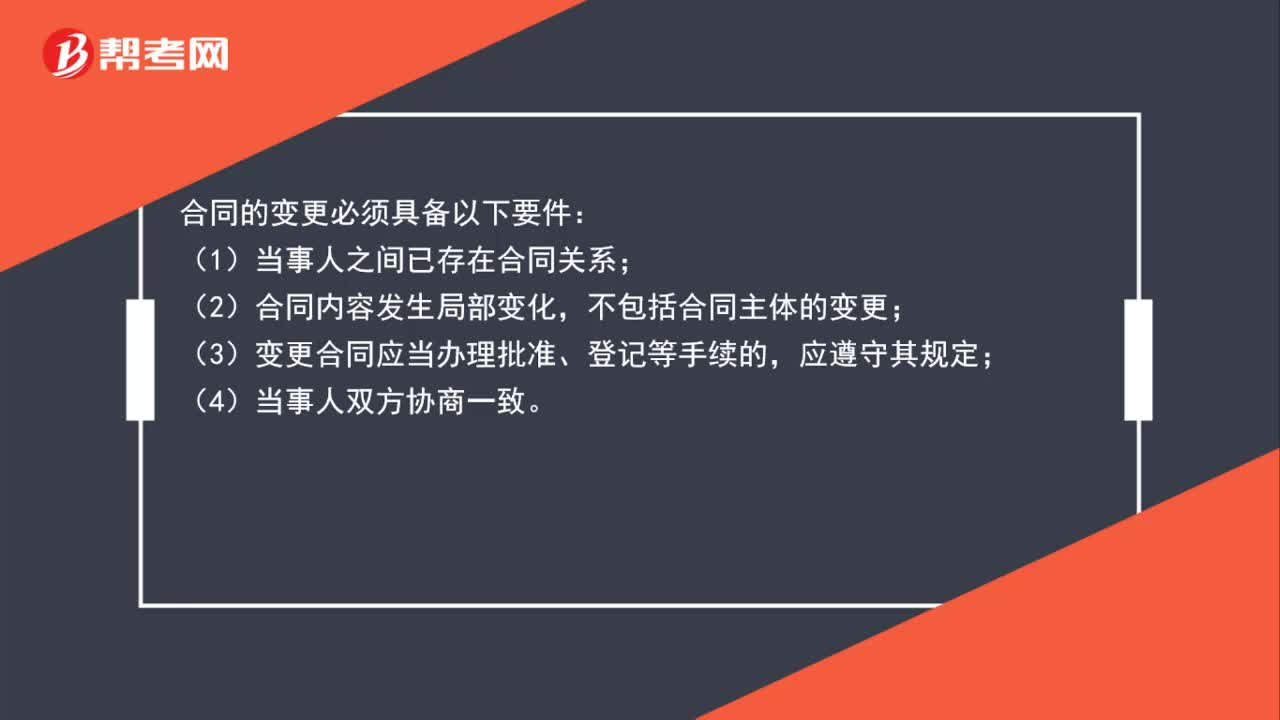

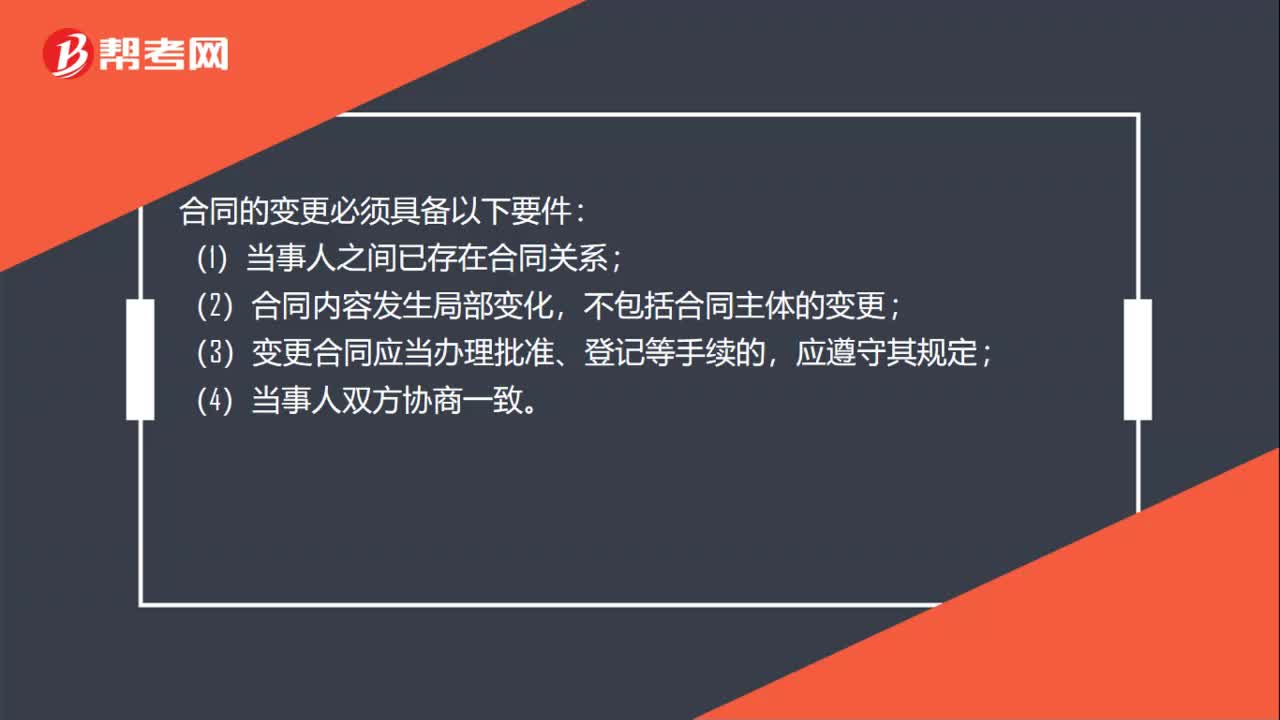

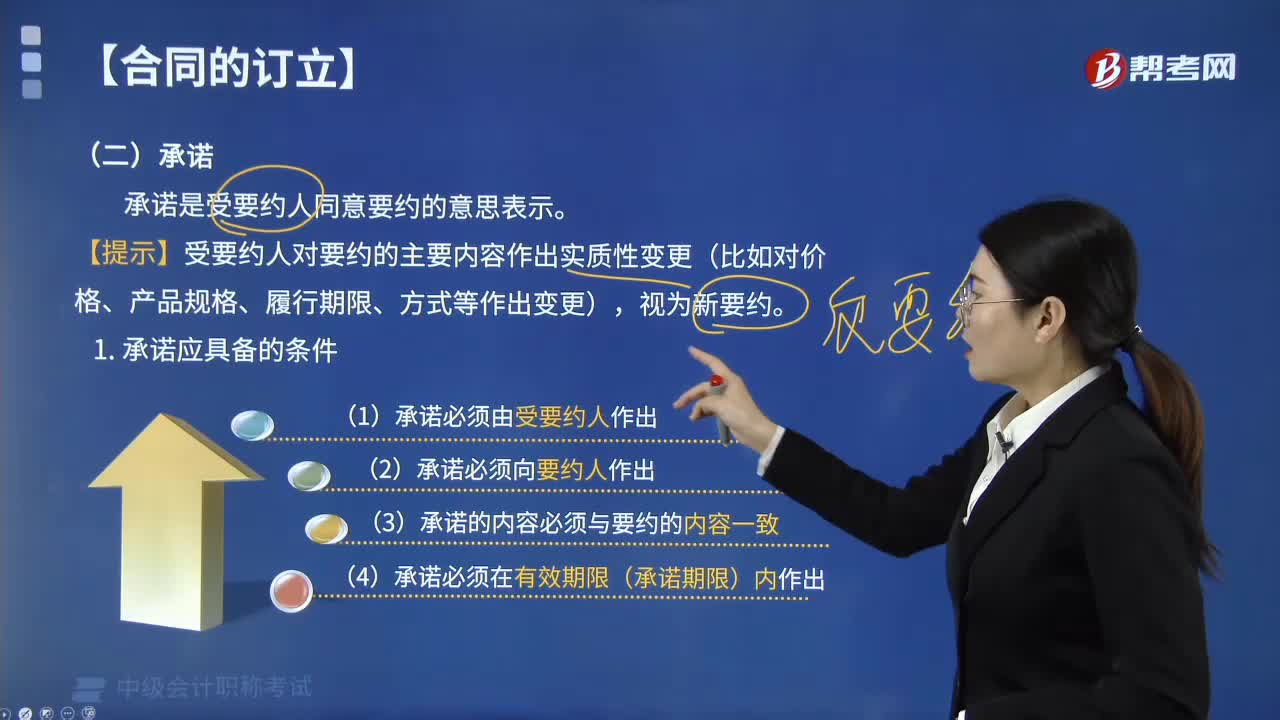

01:40合同中的承諾要具備哪些條件?:(1)承諾必須由受要約人做出。(2)承諾必須向要約人做出。(3)承諾的內(nèi)容必須與要約的內(nèi)容一致。(4)承諾必須在有效期限(承諾期限)內(nèi)做出。【提示】受要約人對要約的主要內(nèi)容作出實(shí)質(zhì)性變更(比如對價格、產(chǎn)品規(guī)格、履行期限、方式等作出變更),A.承諾必須由受要約人作出:B.承諾必須向要約人作出;D.承諾必須在有效期限內(nèi)作出;(1)承諾必須由受要約人作出(2)承諾必須向要約人作出

00:32

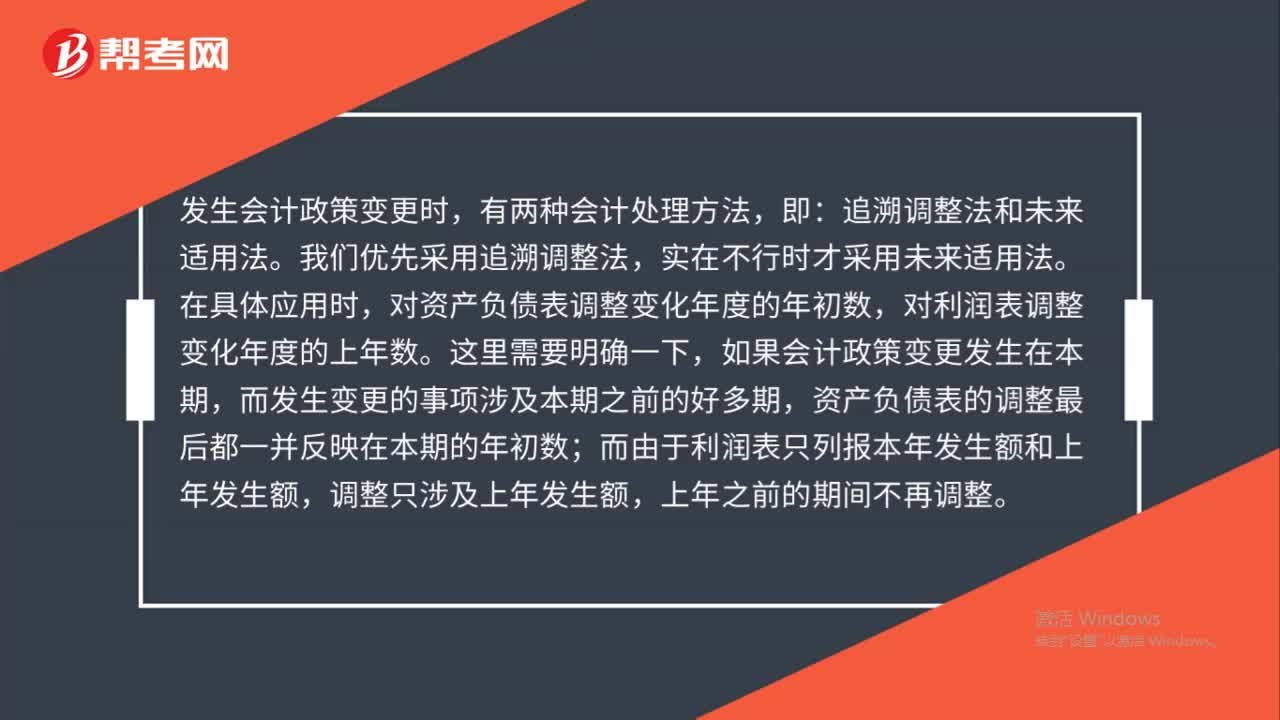

00:32會計政策變更的會計處理是什么?:會計政策變更的會計處理是什么?會計政策變更的會計處理方法是追溯調(diào)整法和未來適用法。追溯調(diào)整法,是指對某項(xiàng)交易或事項(xiàng)變更會計政策,視同該項(xiàng)交易或事項(xiàng)初次發(fā)生時即采用變更后的會計政策,并以此對財務(wù)報表相關(guān)項(xiàng)目進(jìn)行調(diào)整的方法。

01:51

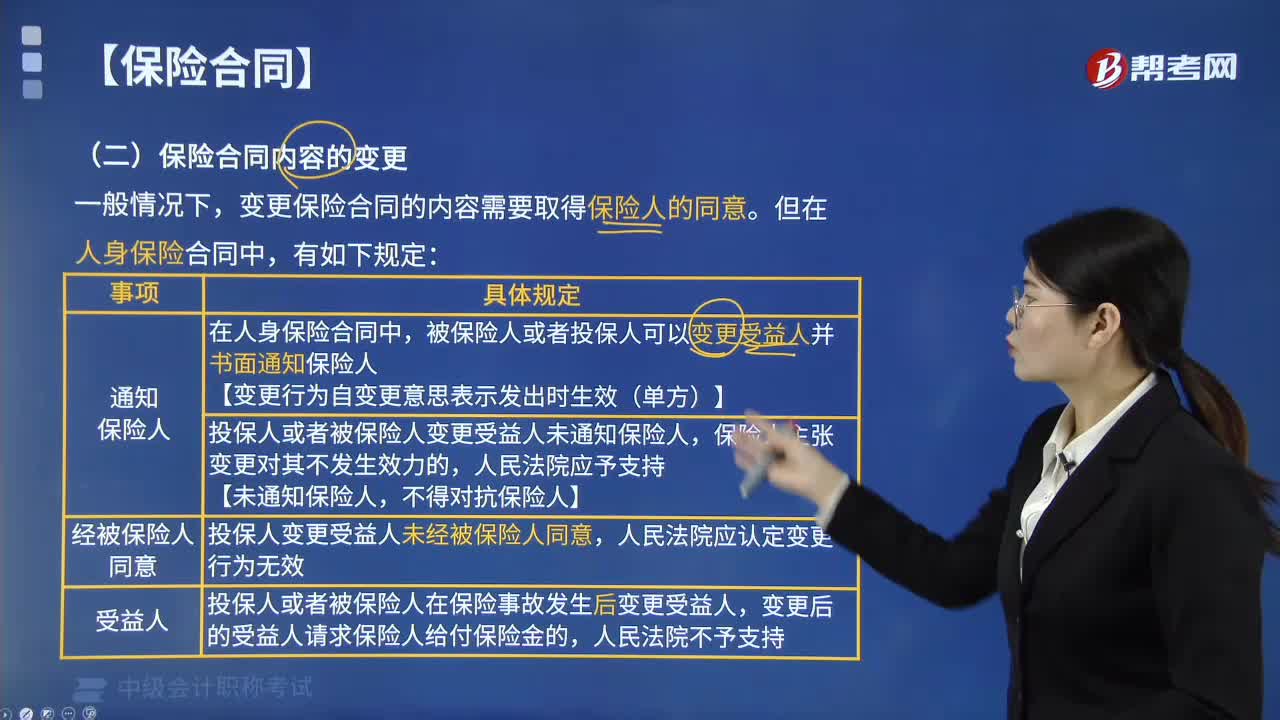

01:51保險合同內(nèi)容的變更有哪些規(guī)定?:保險合同內(nèi)容的變更有哪些規(guī)定?變更保險合同的內(nèi)容需要取得保險人的同意。被保險人或者投保人可以變更受益人并書面通知保險人,(2)投保人或者被保險人變更受益人。當(dāng)事人主張變更行為自變更意思表示發(fā)出時生效的,(3)投保人或者被保險人變更受益人未通知保險人。【未通知保險人。投保人變更受益人未經(jīng)被保險人同意,人民法院應(yīng)認(rèn)定變更行為無效,投保人或者被保險人在保險事故發(fā)生,變更后的受益人請求保險人給付保險的。

00:24

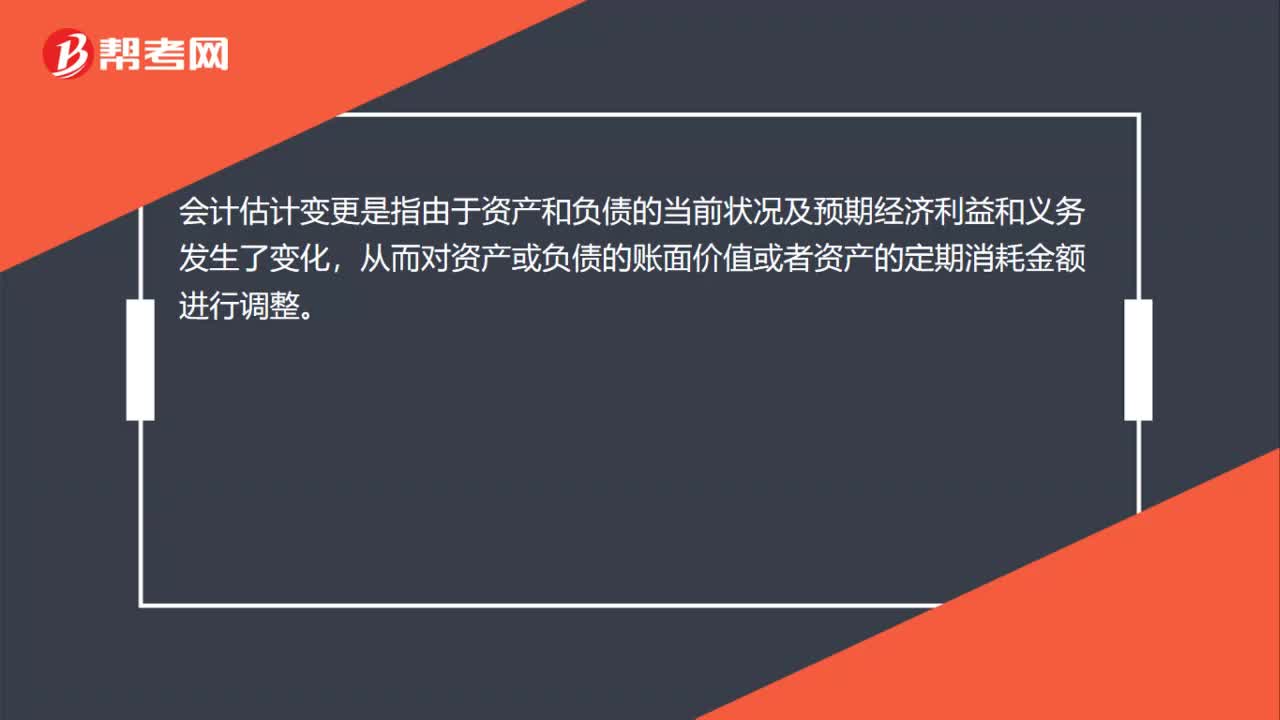

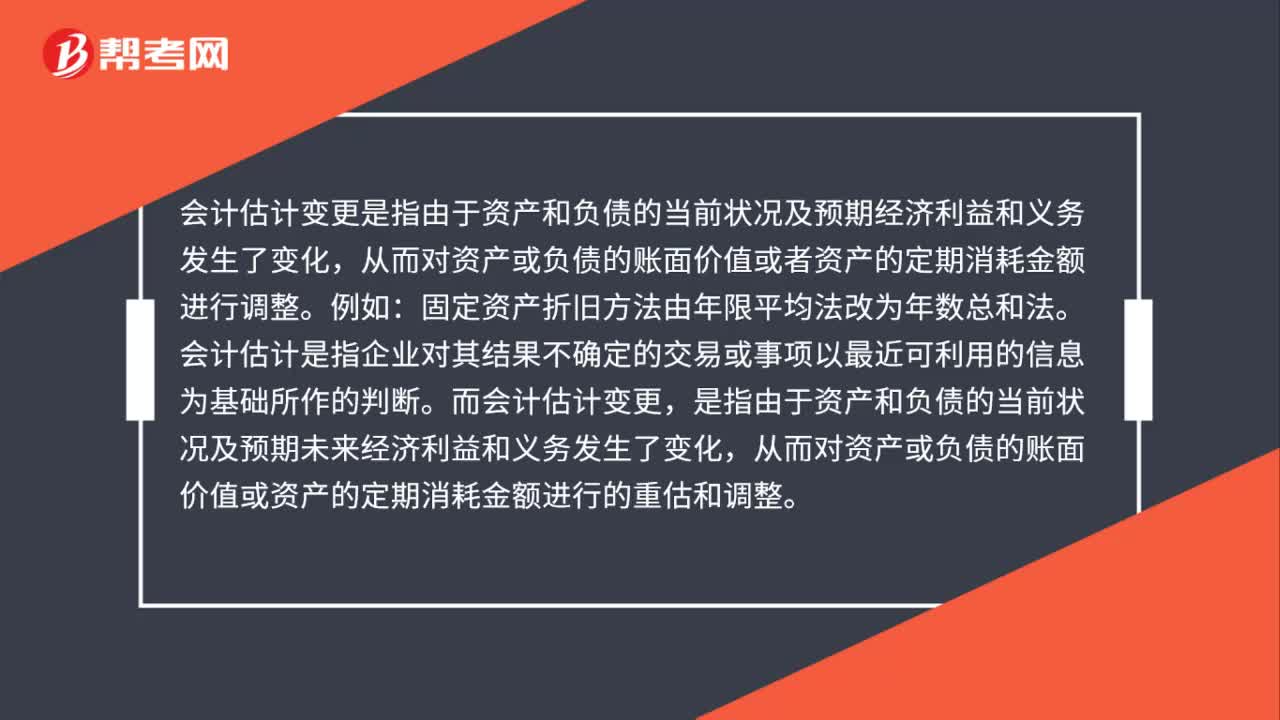

00:24會計估計變更是什么?:會計估計變更是什么?會計估計變更是指由于資產(chǎn)和負(fù)債的當(dāng)前狀況及預(yù)期經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負(fù)債的賬面價值或者資產(chǎn)的定期消耗金額進(jìn)行調(diào)整。

04:31

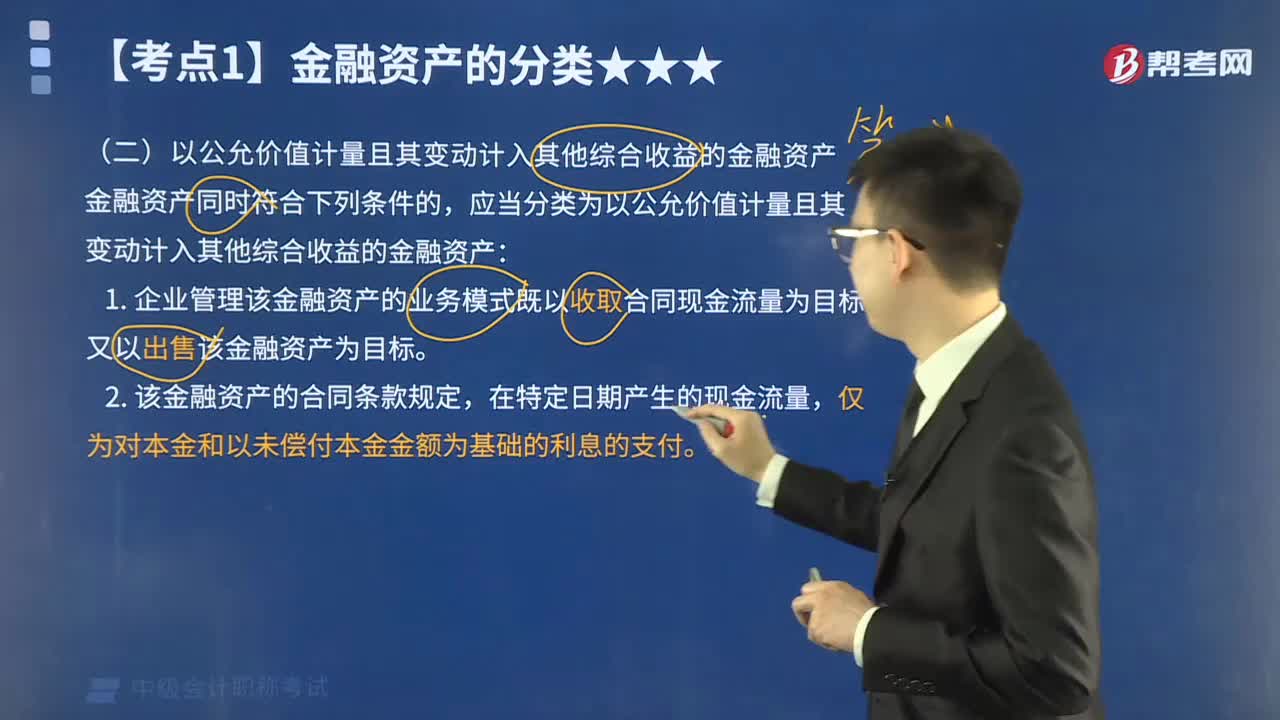

04:31證券投資基金份額的交易應(yīng)當(dāng)符合哪些條件?:證券投資基金份額的交易應(yīng)當(dāng)符合哪些條件?1. 公開募集基金的基金份額的交易、申購與贖回,(1)基金份額上市交易后,③基金份額持有人大會決定提前終止上市交易。④基金合同約定的或者基金份額上市交易規(guī)則規(guī)定的終止上市交易的其他情形,①開放式基金的基金份額的申購、贖回和登記;由基金管理人或者其委托的基金服務(wù)機(jī)構(gòu)辦理,②基金管理人應(yīng)當(dāng)在每個工作日辦理基金份額的申購、贖回業(yè)務(wù)。

01:10

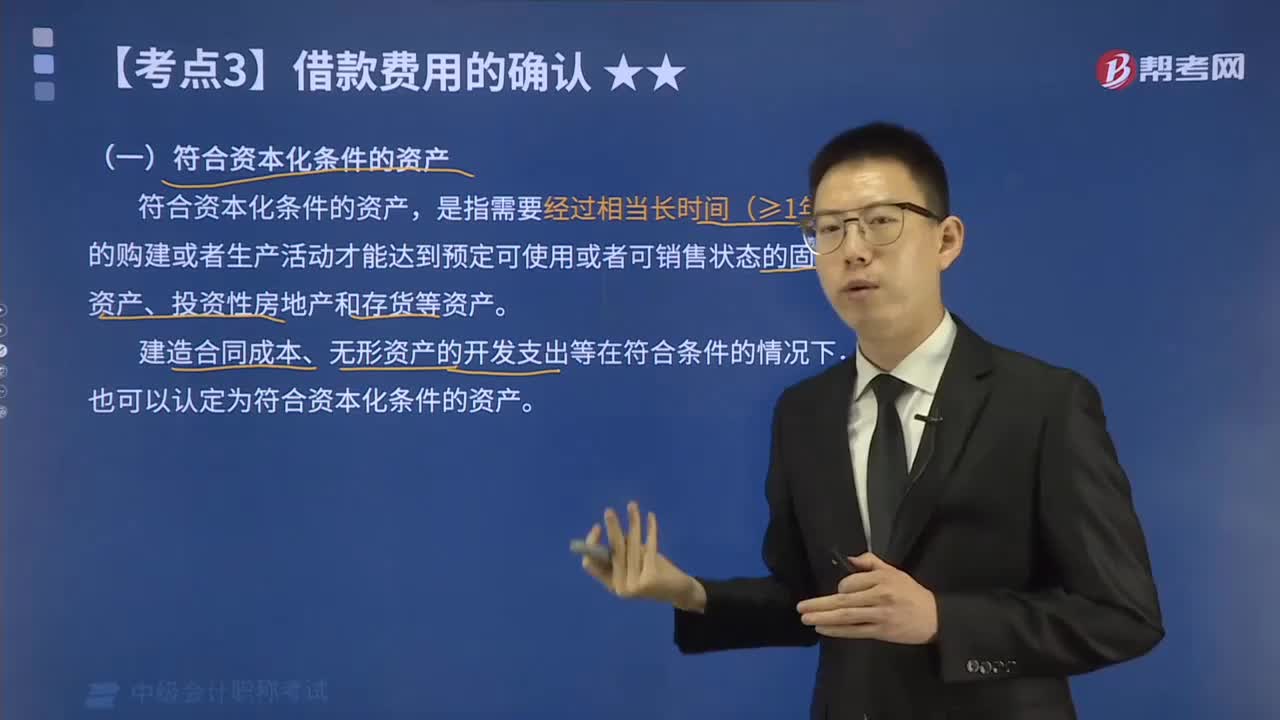

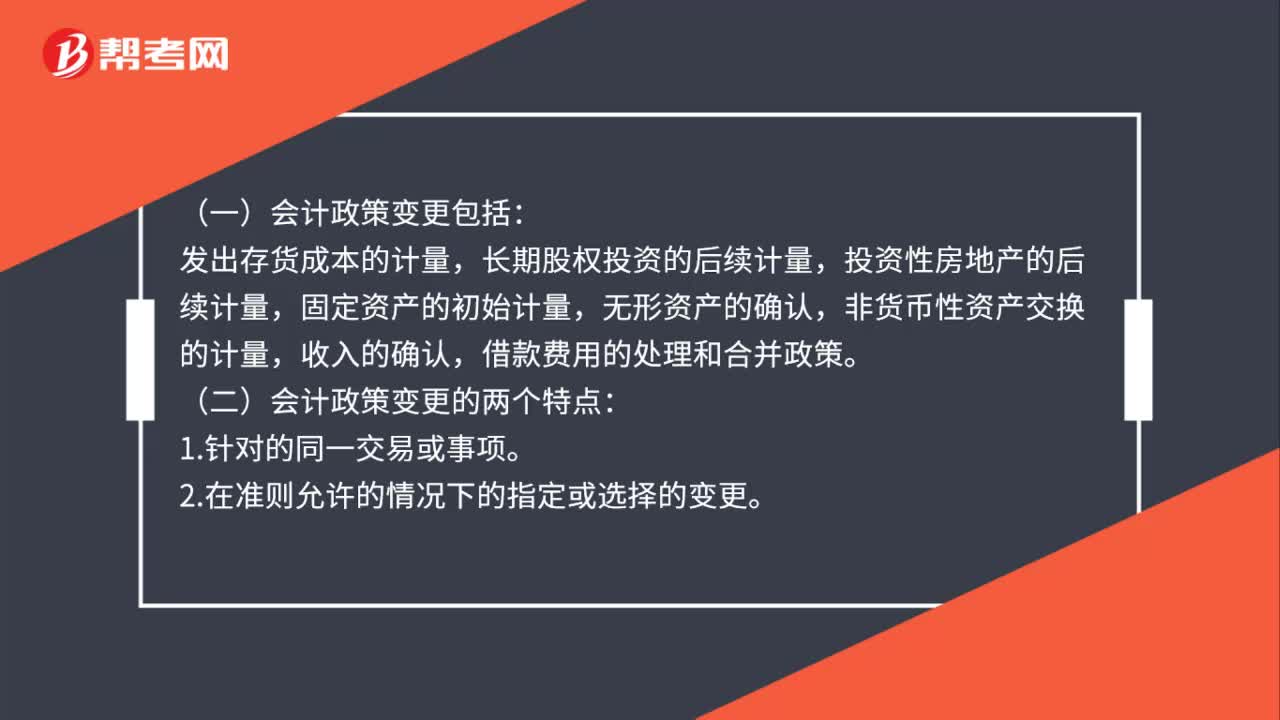

01:10會計政策變更有哪些?:會計政策變更有哪些?(一)會計政策變更包括:發(fā)出存貨成本的計量,長期股權(quán)投資的后續(xù)計量,投資性房地產(chǎn)的后續(xù)計量,非貨幣性資產(chǎn)交換的計量,借款費(fèi)用的處理和合并政策。(二)會計政策變更的兩個特點(diǎn):(三)在判斷會計政策變更時,也要結(jié)合會計政策變更中兩個例外情況(以下兩種情況不屬于會計政策變更):1.本期發(fā)生的交易或者事項(xiàng)與以前相比具有本質(zhì)差別而采用新的會計政策。

00:28

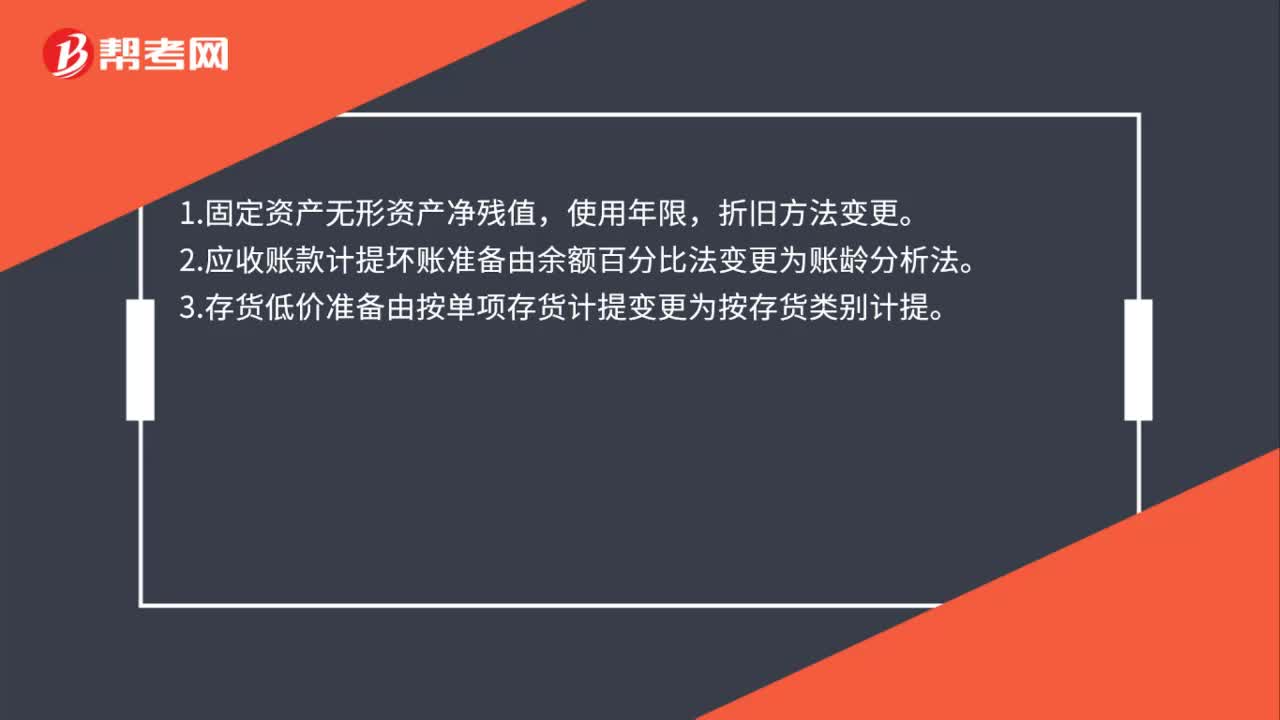

00:28會計估計變更有哪些?:會計估計變更有哪些?1.固定資產(chǎn)無形資產(chǎn)凈殘值,使用年限,折舊方法變更。2.應(yīng)收賬款計提壞賬準(zhǔn)備由余額百分比法變更為賬齡分析法。3.存貨低價準(zhǔn)備由按單項(xiàng)存貨計提變更為按存貨類別計提。

00:58

00:58會計估計變更是什么?:會計估計變更是指由于資產(chǎn)和負(fù)債的當(dāng)前狀況及預(yù)期經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負(fù)債的賬面價值或者資產(chǎn)的定期消耗金額進(jìn)行調(diào)整。例如:固定資產(chǎn)折舊方法由年限平均法改為年數(shù)總和法。會計估計是指企業(yè)對其結(jié)果不確定的交易或事項(xiàng)以最近可利用的信息為基礎(chǔ)所作的判斷。而會計估計變更,是指由于資產(chǎn)和負(fù)債的當(dāng)前狀況及預(yù)期未來經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化。

03:37

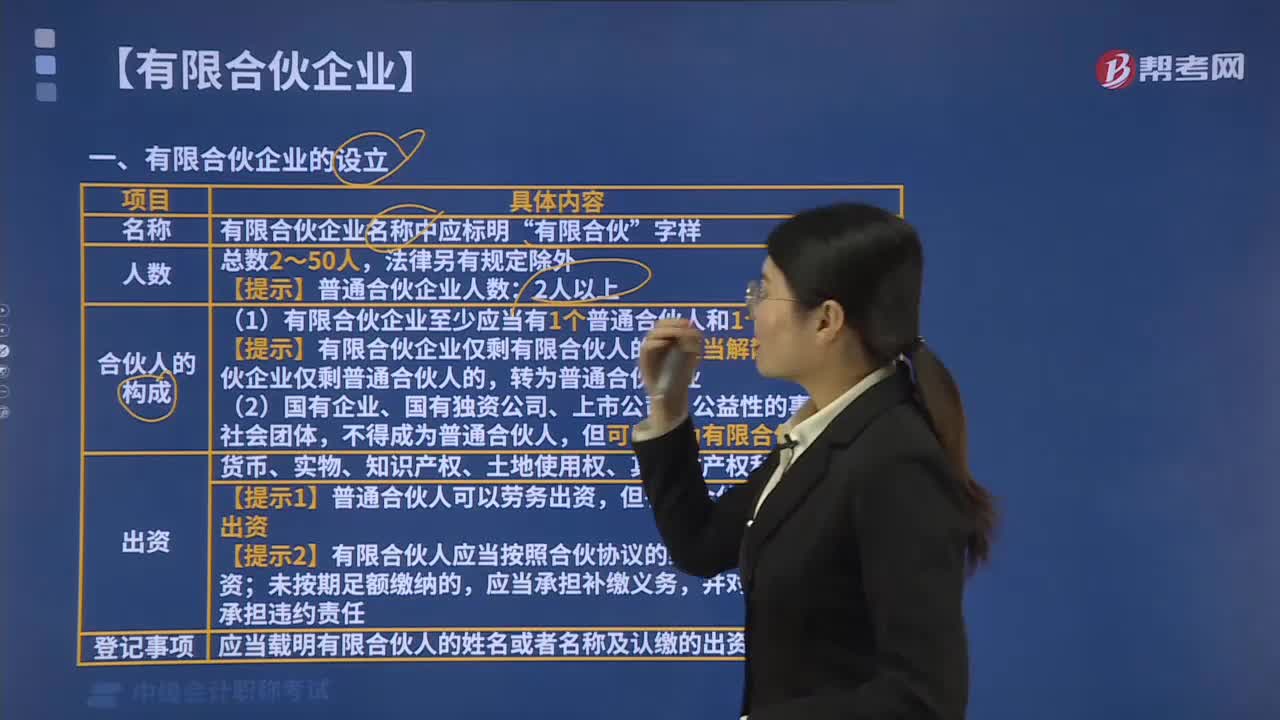

03:37設(shè)立有限合伙企業(yè)要具備哪些條件?:設(shè)立有限合伙企業(yè)要具備哪些條件?設(shè)立有限合伙企業(yè)需要具備的條件有:有限合伙企業(yè)名稱中應(yīng)當(dāng)標(biāo)明”【注意】有限合伙企業(yè)不能標(biāo)明”有限合伙企業(yè)由2個以上50人以下合伙人設(shè)立。(1)有限合伙企業(yè)至少應(yīng)當(dāng)有1個普通合伙人和1個有限合伙人。【提示】有限合伙企業(yè)僅剩有限合伙人的,有限合伙企業(yè)僅剩普通合伙人的,【提示1】普通合伙人可以勞務(wù)出資。但有限合伙人不得以勞務(wù)出資;

02:07

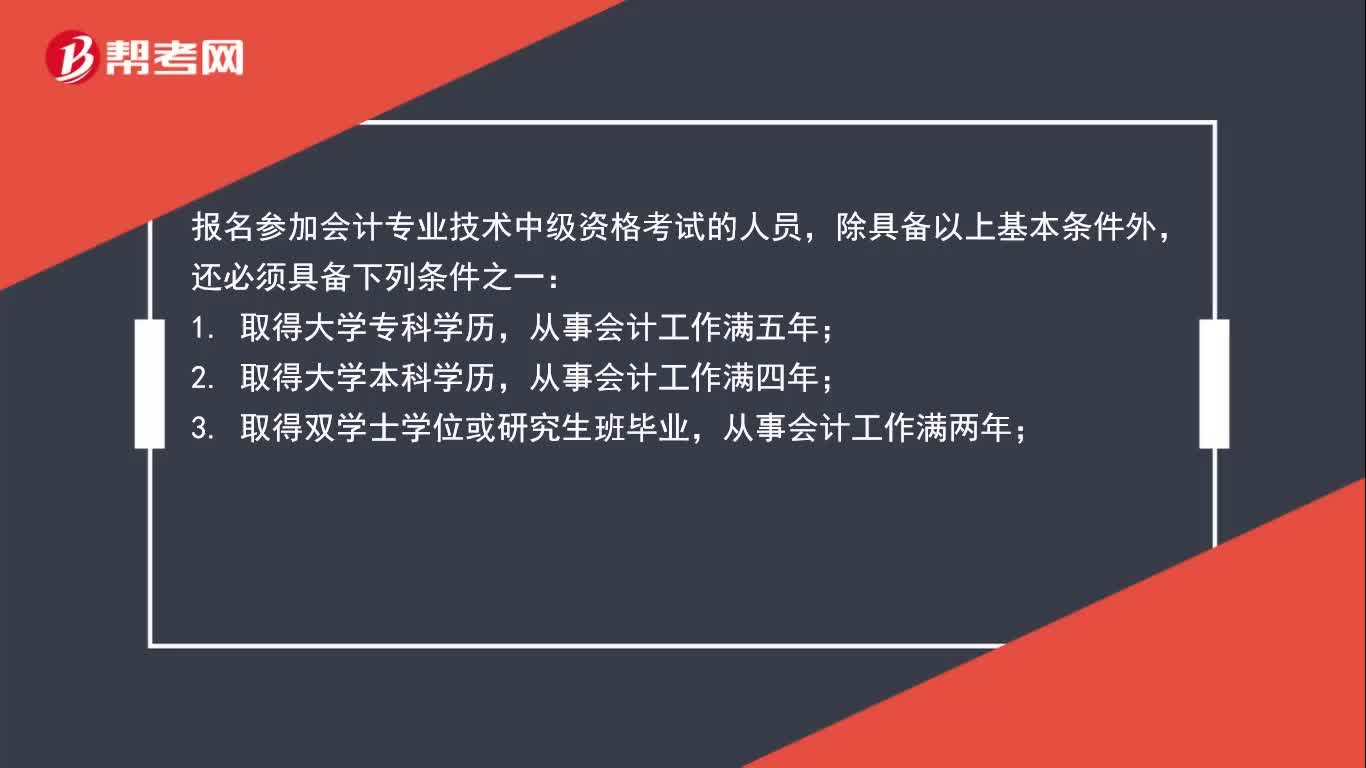

02:07中級會計報名條件有哪些?:報名參加會計專業(yè)技術(shù)中級資格考試的人員,1、取得大學(xué)專科學(xué)歷,2、取得大學(xué)本科學(xué)歷,3、取得雙學(xué)士學(xué)位或研究生班畢業(yè),4、取得碩士學(xué)位,從事會計工作滿一年;5、取得博士學(xué)位。是指經(jīng)國家教育行政部門認(rèn)可的學(xué)歷(學(xué)位)。有關(guān)會計工作年限,是指報考人員取得規(guī)定學(xué)歷前后從事會計工作時間的總和。在校生利用業(yè)余時間勤工助學(xué)不視為正式從事會計工作,相應(yīng)時間不應(yīng)計入會計工作年限。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日