下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:15

10:15什么是因素分析法?:資金需要量預(yù)測(cè)的原因是資金需要量是籌資的數(shù)量依據(jù),以有關(guān)項(xiàng)目基期平均資金需要量為基礎(chǔ),根據(jù)預(yù)測(cè)年度的生產(chǎn)經(jīng)營(yíng)任務(wù)和資金周轉(zhuǎn)加速的要求。進(jìn)行分析調(diào)整以預(yù)測(cè)資金需要量,資金需要量=(基期資金平均占用額-不合理資金占用額)×(1+預(yù)測(cè)期銷售增長(zhǎng)率)×(1-預(yù)測(cè)期資金周轉(zhuǎn)速度增長(zhǎng)率)。預(yù)測(cè)本年度的資金需要量。預(yù)測(cè)本年度資金需要量=(2200-200)×(1+5%)×(1-2%)=2058(萬(wàn)元)。

00:36

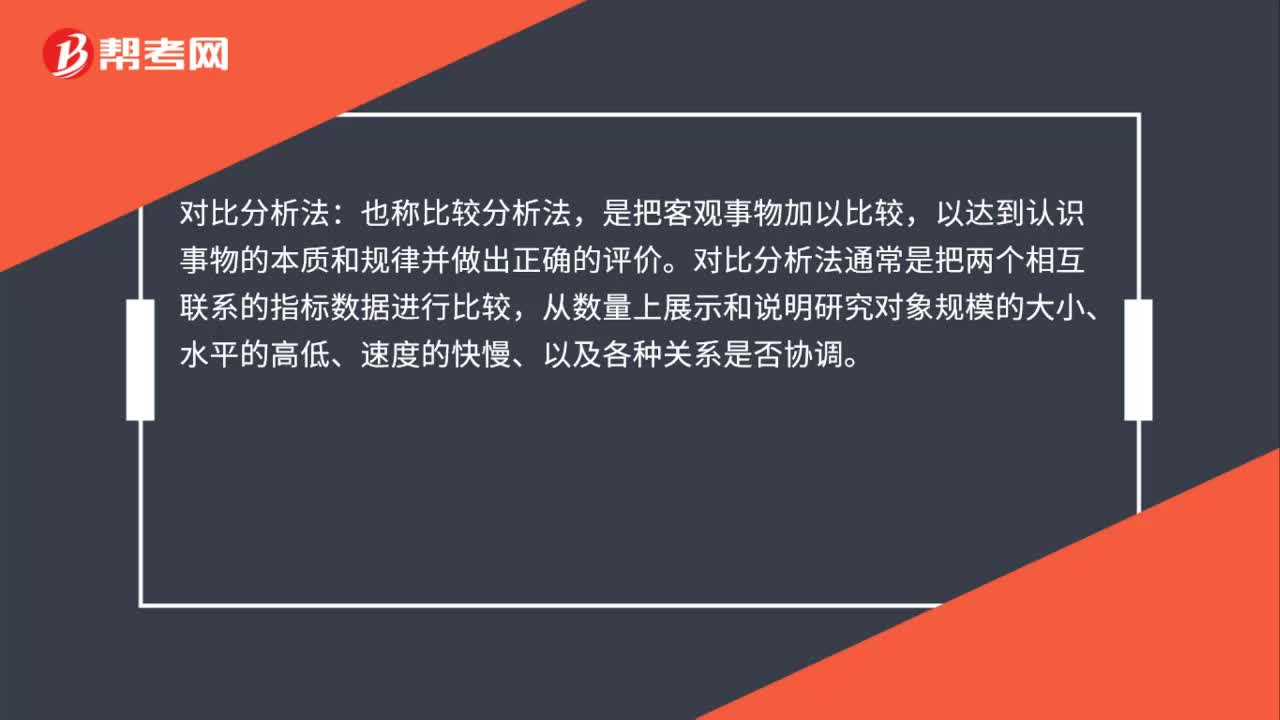

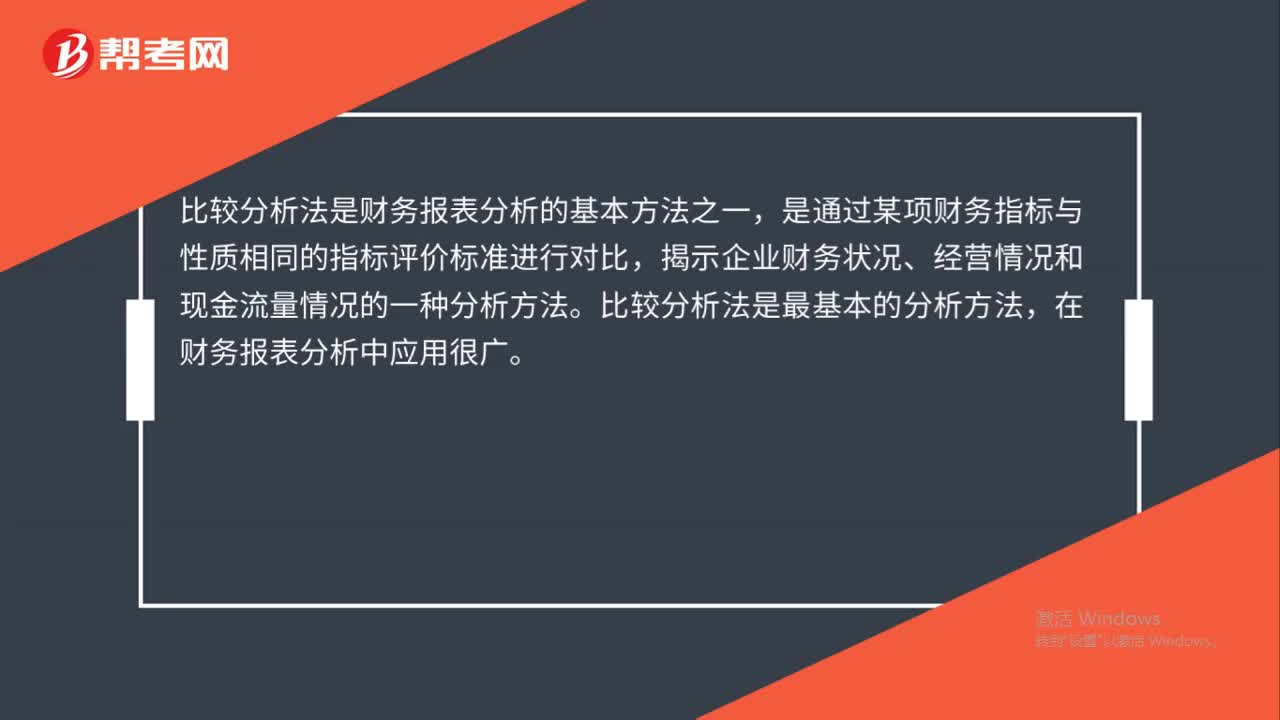

00:36比較分析法是什么?:比較分析法是什么?比較分析法是財(cái)務(wù)報(bào)表分析的基本方法之一,是通過(guò)某項(xiàng)財(cái)務(wù)指標(biāo)與性質(zhì)相同的指標(biāo)評(píng)價(jià)標(biāo)準(zhǔn)進(jìn)行對(duì)比,揭示企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)情況和現(xiàn)金流量情況的一種分析方法。比較分析法是最基本的分析方法,在財(cái)務(wù)報(bào)表分析中應(yīng)用很廣。

00:23

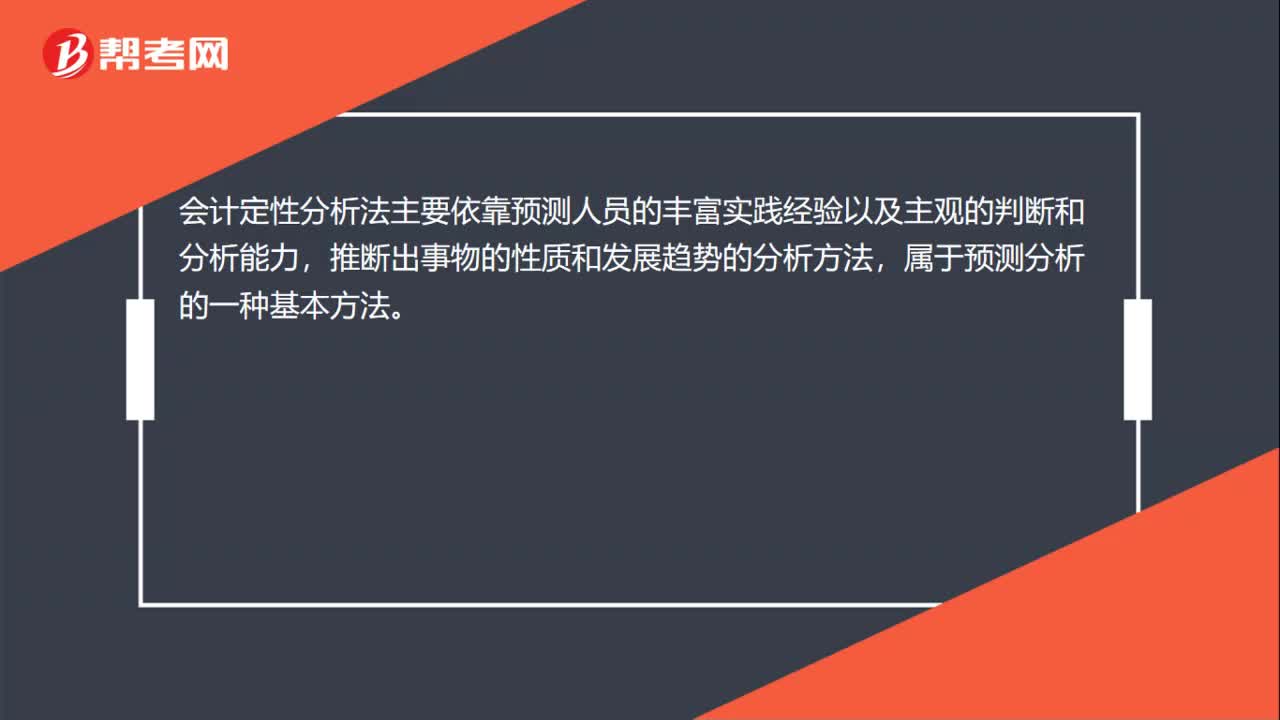

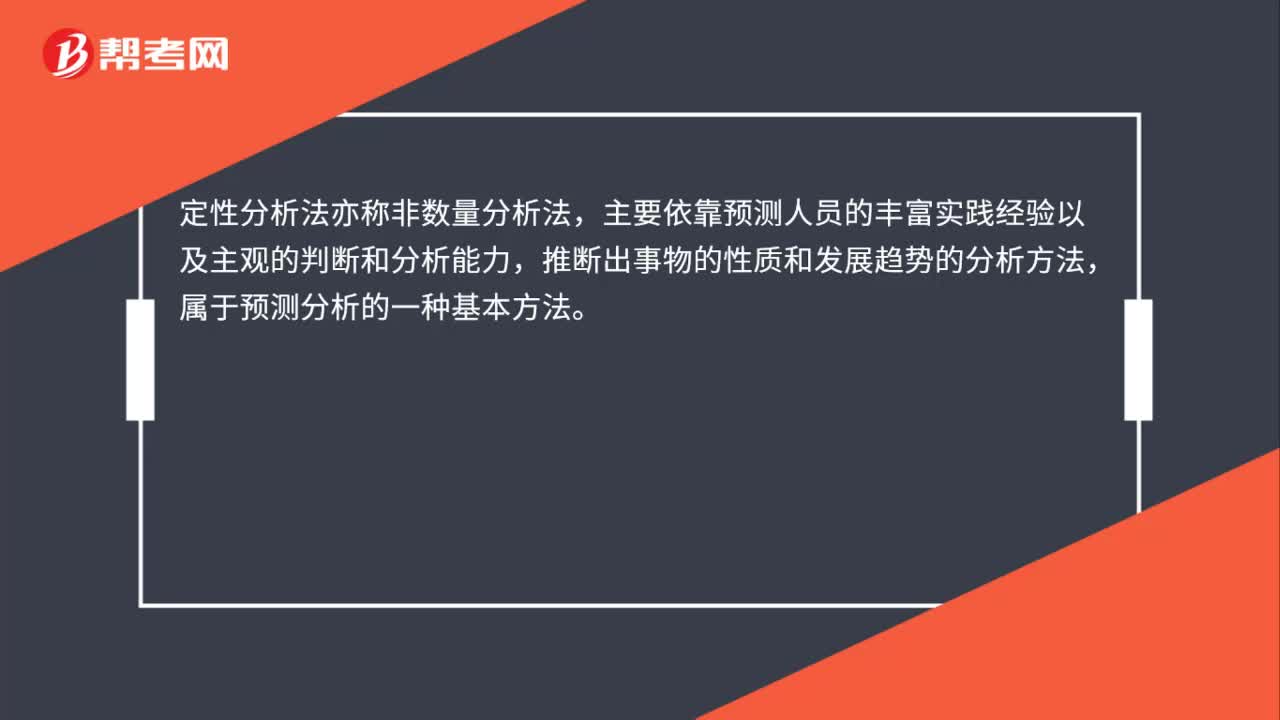

00:23定性分析法是什么?:定性分析法是什么?定性分析法亦稱非數(shù)量分析法,主要依靠預(yù)測(cè)人員的豐富實(shí)踐經(jīng)驗(yàn)以及主觀的判斷和分析能力,推斷出事物的性質(zhì)和發(fā)展趨勢(shì)的分析方法,屬于預(yù)測(cè)分析的一種基本方法。

01:18

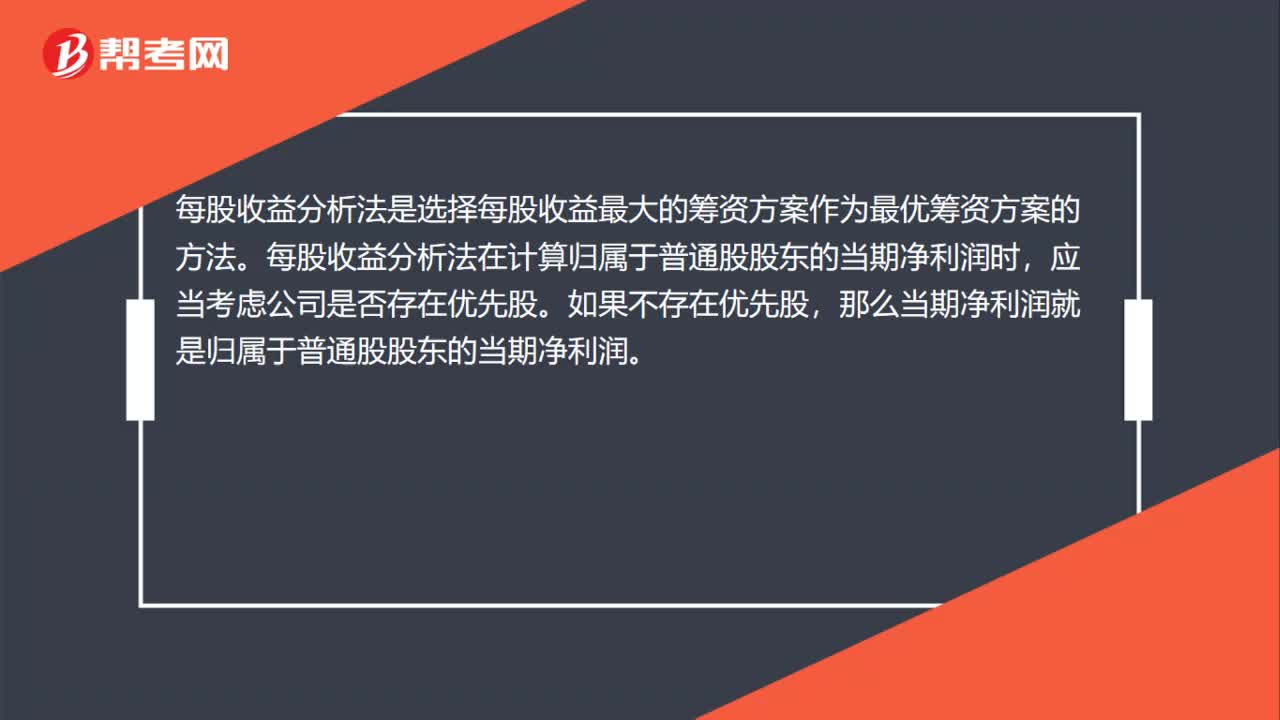

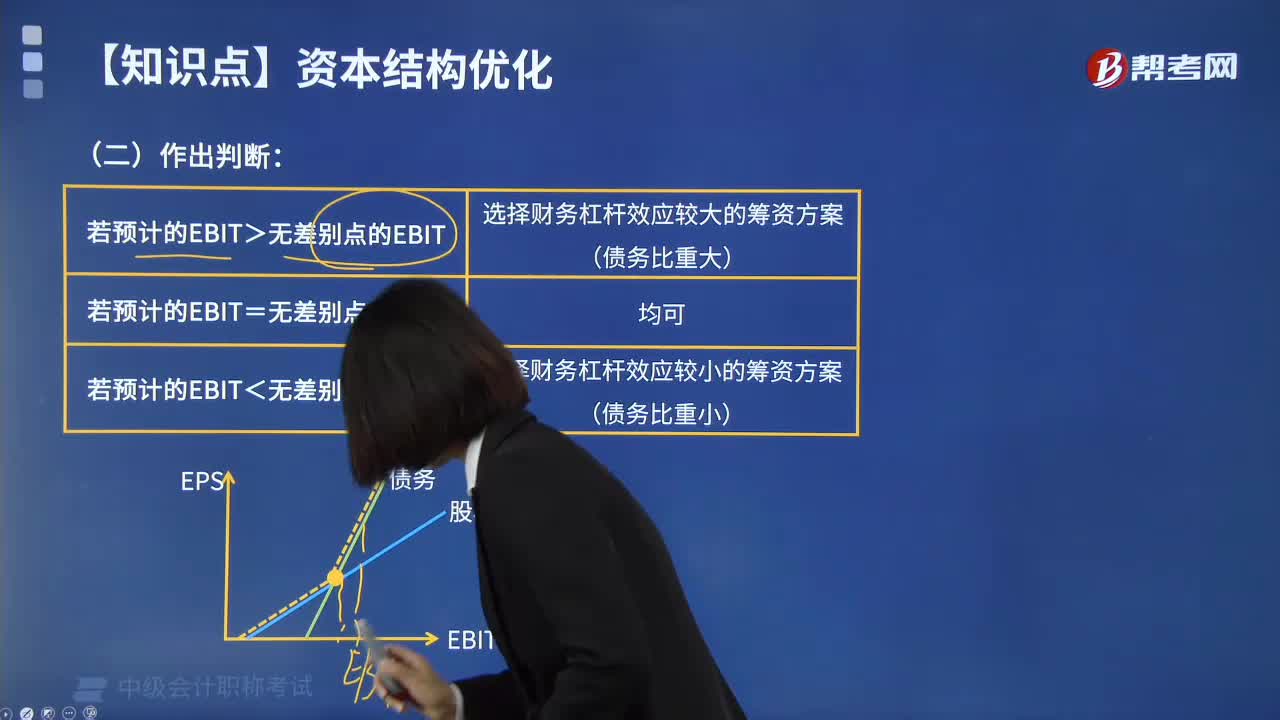

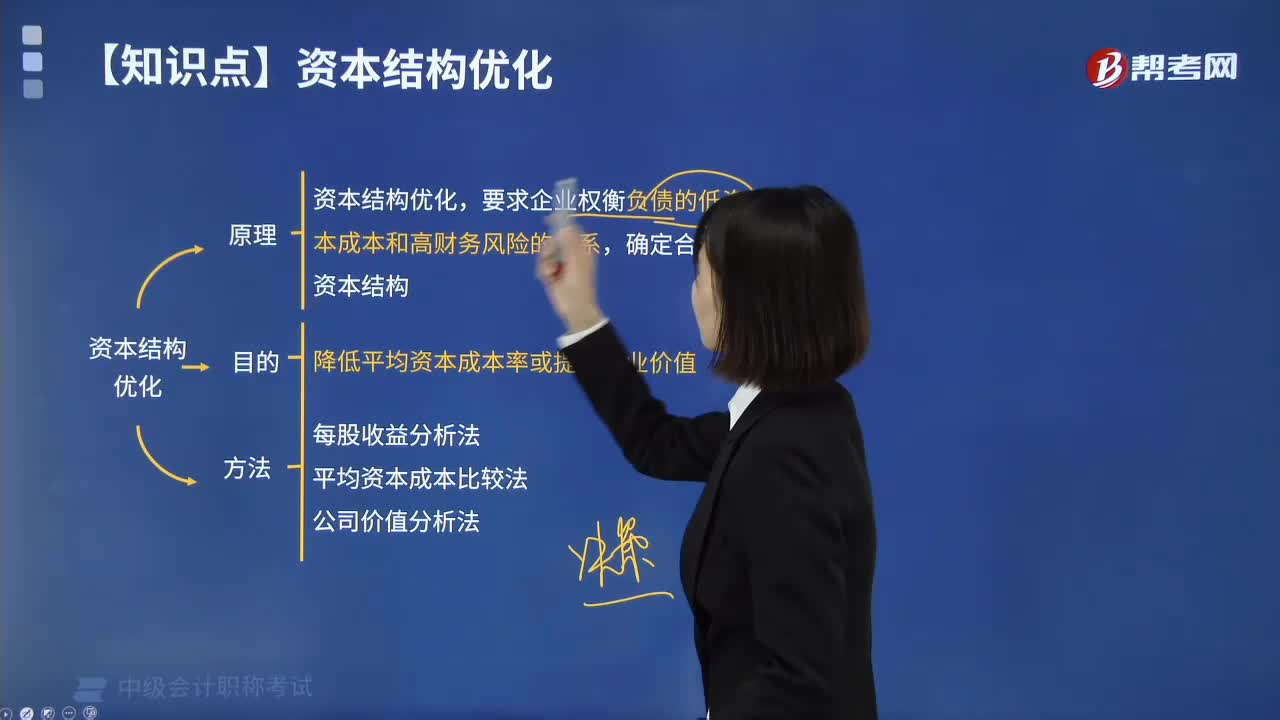

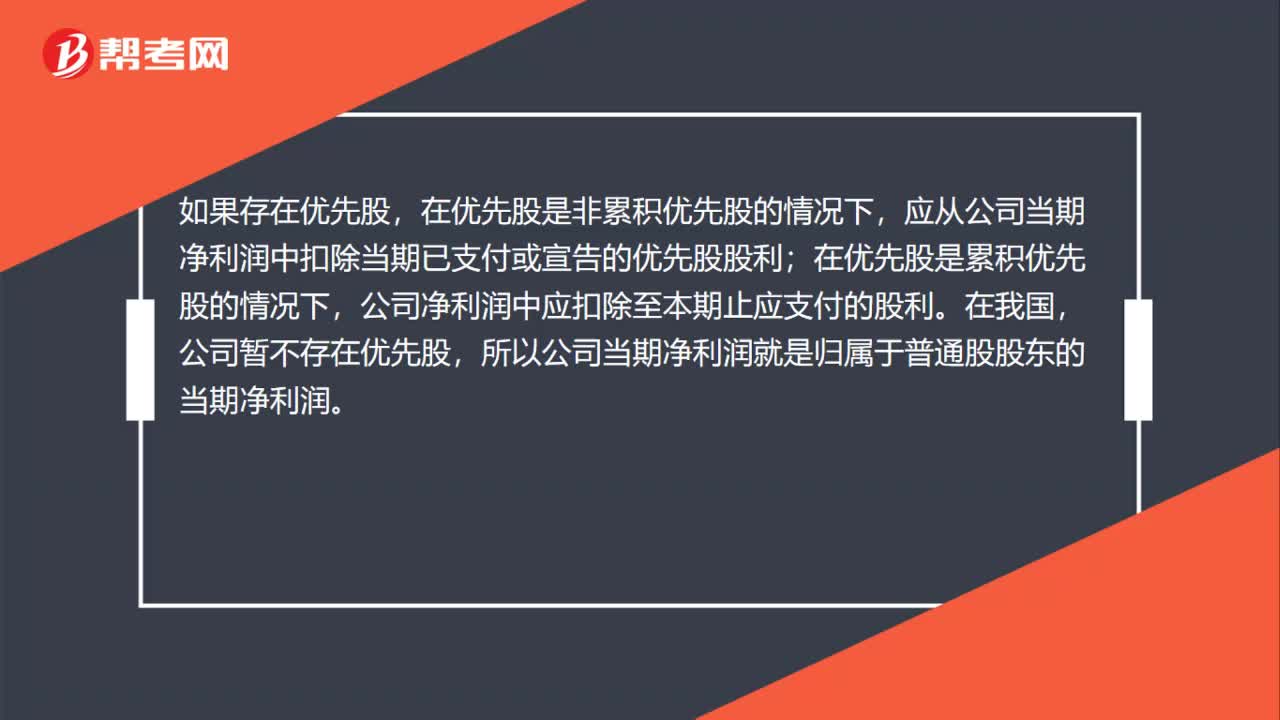

01:18怎樣確定每股收益增長(zhǎng)率?:怎樣確定每股收益增長(zhǎng)率?計(jì)算基本每股收益,關(guān)鍵是要確定歸屬于普通股股東的當(dāng)期凈利潤(rùn)和當(dāng)期發(fā)行在外普通股的加權(quán)平均數(shù),在計(jì)算歸屬于普通股股東的當(dāng)期凈利潤(rùn)時(shí),應(yīng)當(dāng)考慮公司是否存在優(yōu)先股。如果存在優(yōu)先股,在優(yōu)先股是非累積優(yōu)先股的情況下,應(yīng)從公司當(dāng)期凈利潤(rùn)中扣除當(dāng)期已支付或宣告的優(yōu)先股股利;在優(yōu)先股是累積優(yōu)先股的情況下,公司凈利潤(rùn)中應(yīng)扣除至本期止應(yīng)支付的股利。公司暫不存在優(yōu)先股。

00:35

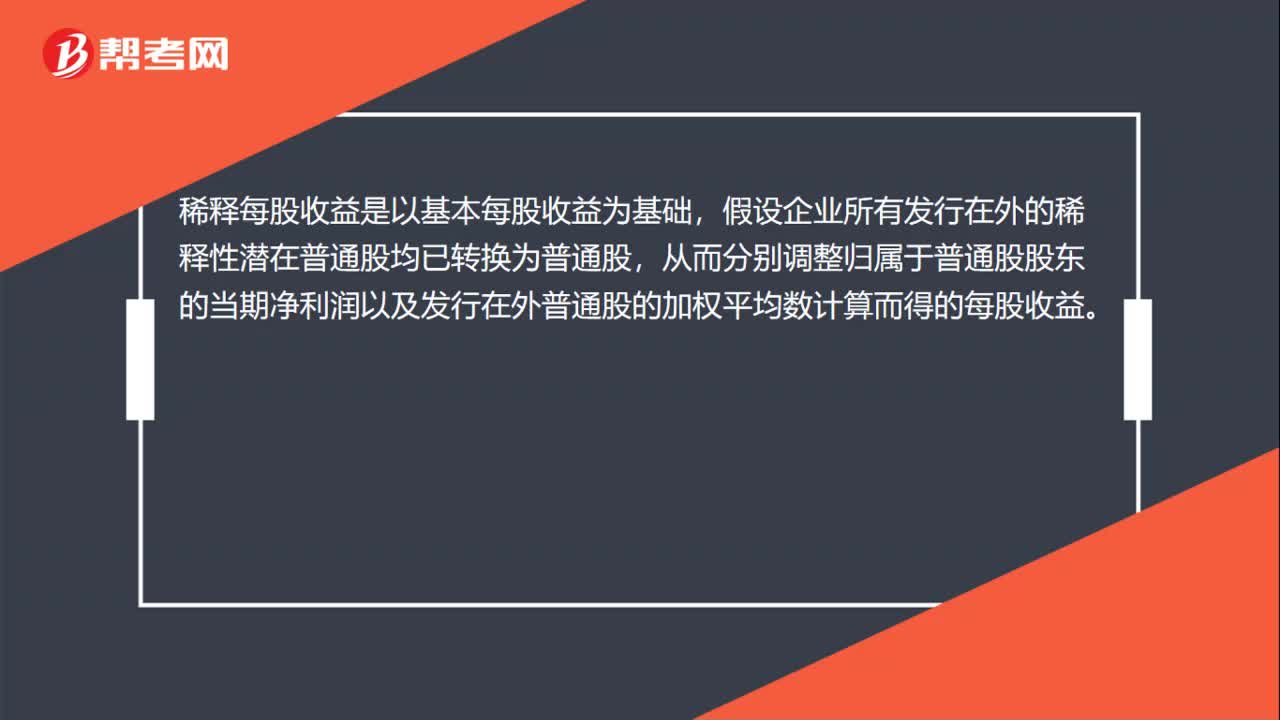

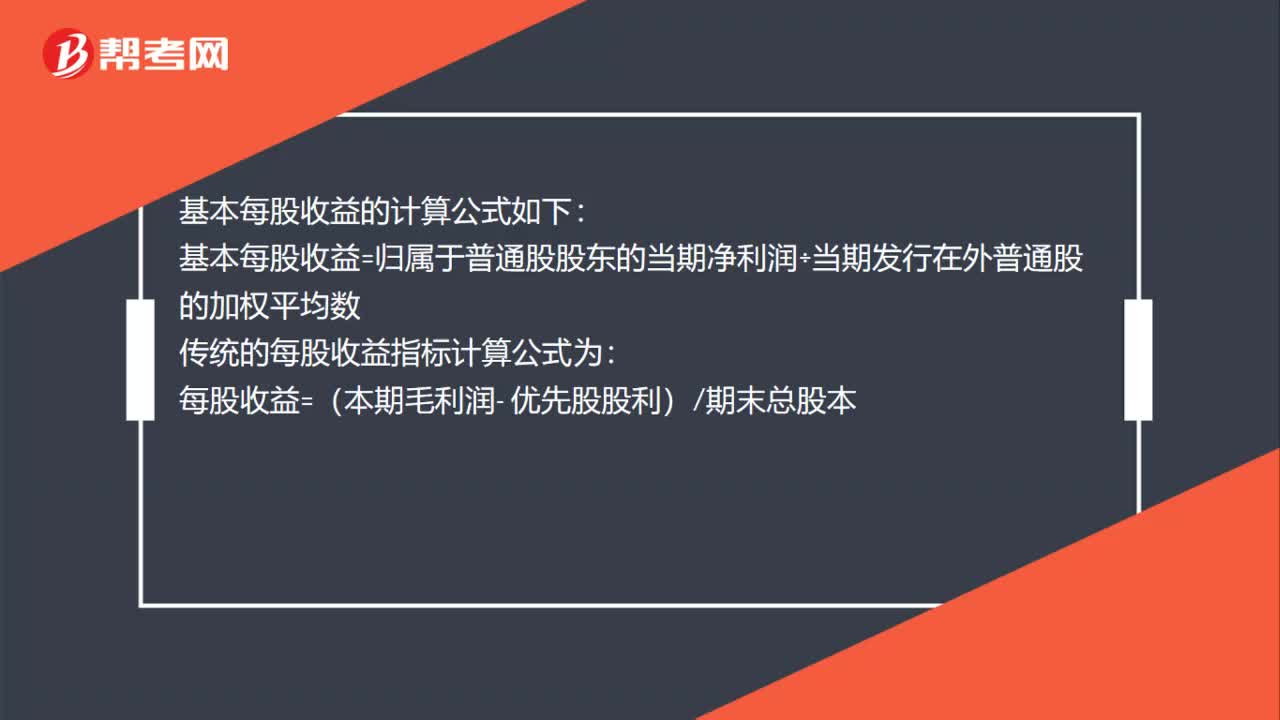

00:35每股收益計(jì)算公式是什么?:每股收益計(jì)算公式是什么?基本每股收益的計(jì)算公式如下:基本每股收益=歸屬于普通股股東的當(dāng)期凈利潤(rùn)÷當(dāng)期發(fā)行在外普通股的加權(quán)平均數(shù):傳統(tǒng)的每股收益指標(biāo)計(jì)算公式為每股收益=(本期毛利潤(rùn)- 優(yōu)先股股利)期末總股本

00:20

00:20每股凈現(xiàn)值是什么?:每股凈現(xiàn)值是什么?可以評(píng)價(jià)股票投資是否賺錢。

00:53

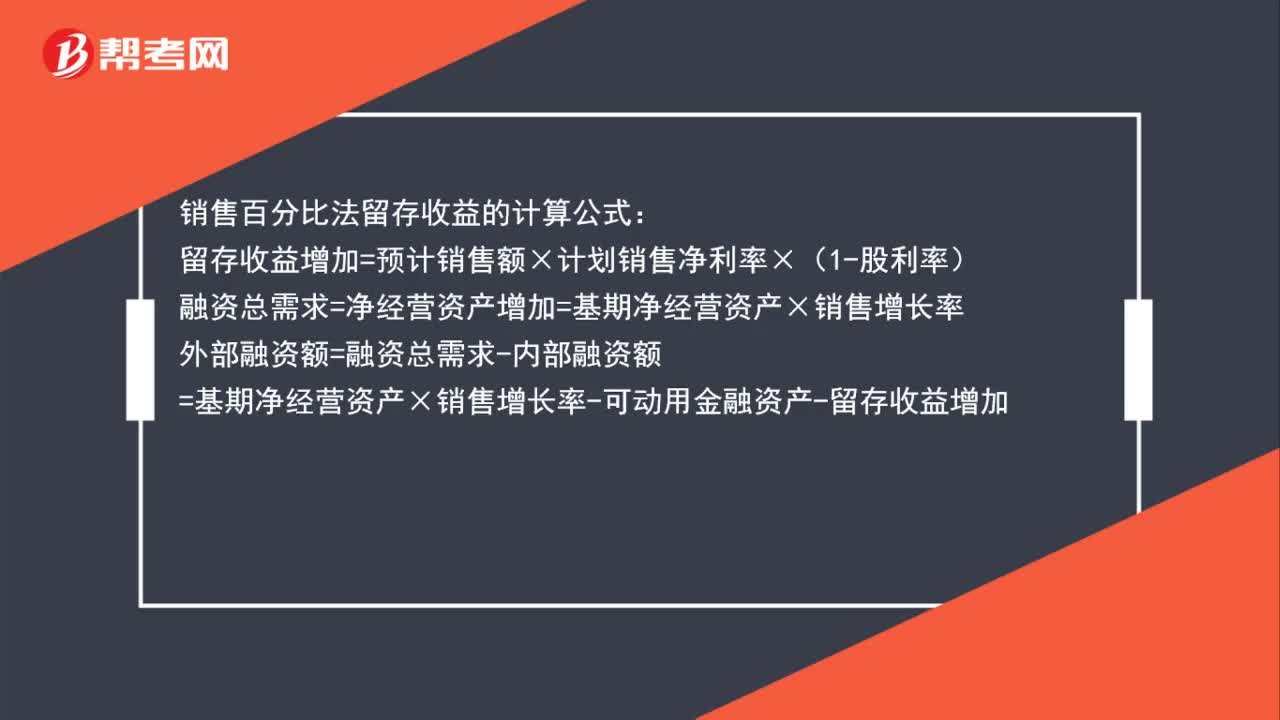

00:53銷售百分比法留存收益怎么算?:銷售百分比法留存收益怎么算?銷售百分比法留存收益的計(jì)算公式:留存收益增加=預(yù)計(jì)銷售額×計(jì)劃銷售凈利率×(1-股利率)融資總需求=凈經(jīng)營(yíng)資產(chǎn)增加=基期凈經(jīng)營(yíng)資產(chǎn)×銷售增長(zhǎng)率外部融資額=融資總需求-內(nèi)部融資額=基期凈經(jīng)營(yíng)資產(chǎn)×銷售增長(zhǎng)率-可動(dòng)用金融資產(chǎn)-留存收益增加

00:33

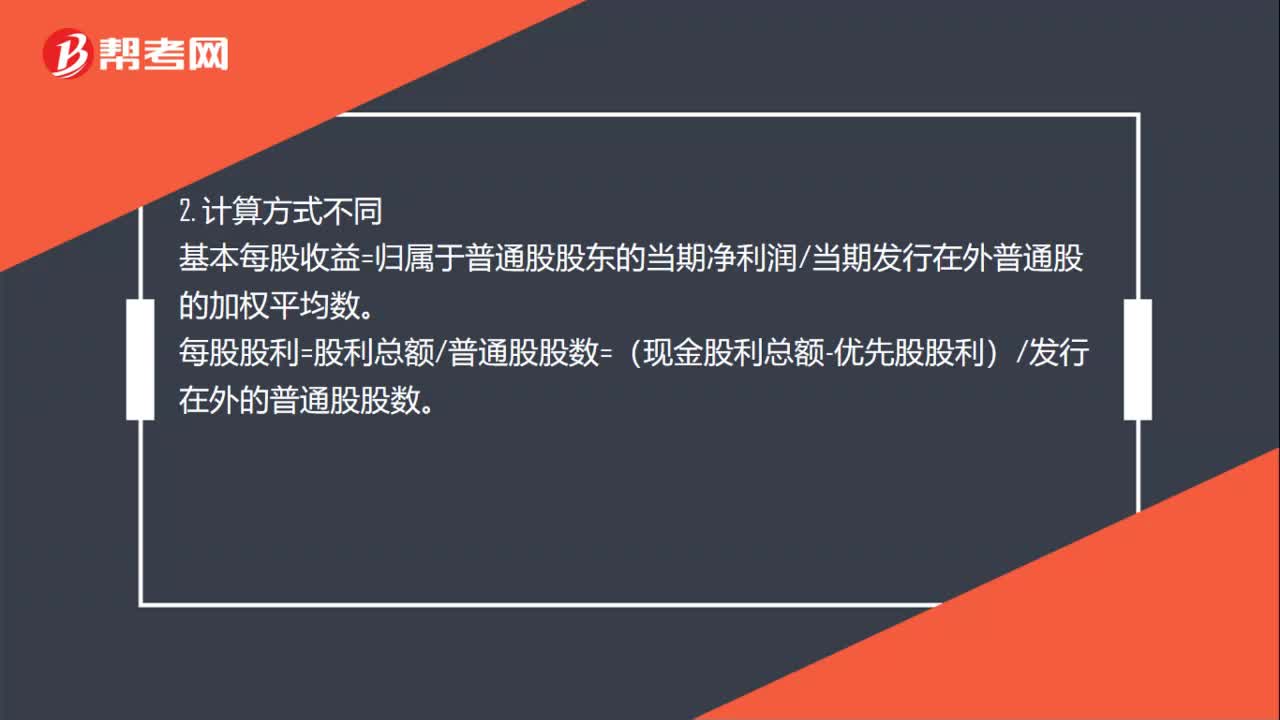

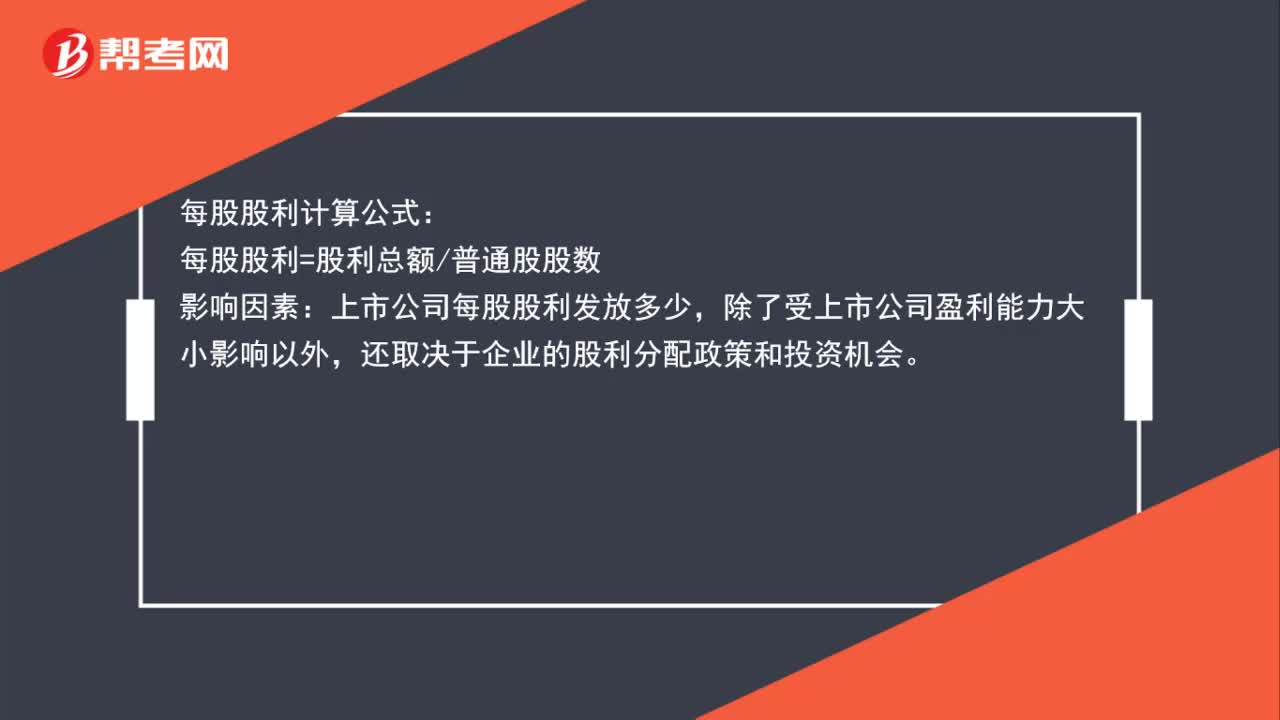

00:33每股股利計(jì)算公式是什么?:每股股利計(jì)算公式:每股股利=股利總額普通股股數(shù):影響因素,上市公司每股股利發(fā)放多少,除了受上市公司盈利能力大小影響以外。還取決于企業(yè)的股利分配政策和投資機(jī)會(huì)

00:39

00:39財(cái)務(wù)報(bào)表分析比較分析法是什么?:財(cái)務(wù)報(bào)表分析比較分析法是什么?財(cái)務(wù)分析的方法主要有四種:比較分析、比率分析、因素分析、趨勢(shì)分析。比較分析:是為了說(shuō)明財(cái)務(wù)信息之間的數(shù)量關(guān)系與數(shù)量差異,為進(jìn)一步的分析指明方向。這種比較可以是將實(shí)際與計(jì)劃相比,可以是本期與上期相比,也可以是與同行業(yè)的其他企業(yè)相比。

01:01

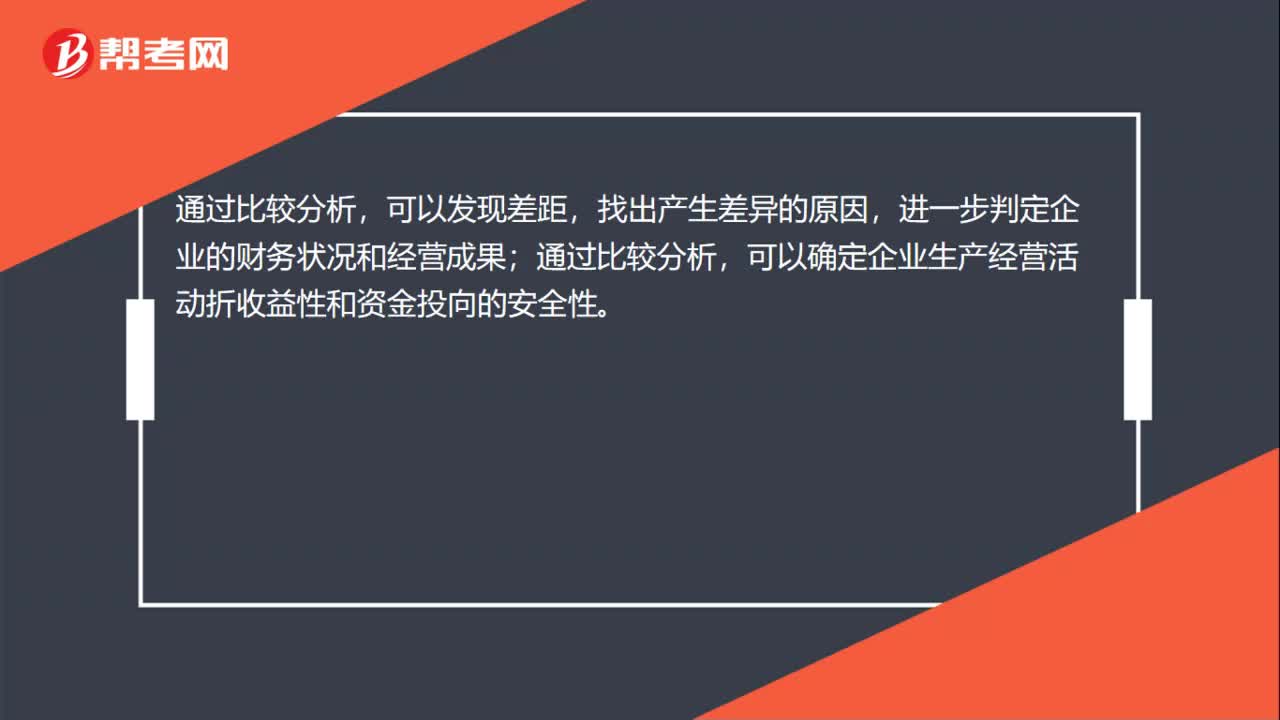

01:01比較分析法包括什么?:比較分析法包括什么?比較分析法有:絕對(duì)數(shù)比較分析法;絕對(duì)數(shù)增減變動(dòng)比較分析法;百分比增減變動(dòng)分析法。可以發(fā)現(xiàn)差距,找出產(chǎn)生差異的原因,進(jìn)一步判定企業(yè)的財(cái)務(wù)狀況和經(jīng)營(yíng)成果;通過(guò)比較分析,可以確定企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)折收益性和資金投向的安全性。按比較對(duì)象的不同,比較分析法可以分為絕對(duì)數(shù)比較分析、絕對(duì)數(shù)增減變動(dòng)比較分析、百分比增減變動(dòng)分析及比率增減變動(dòng)分析。

00:58

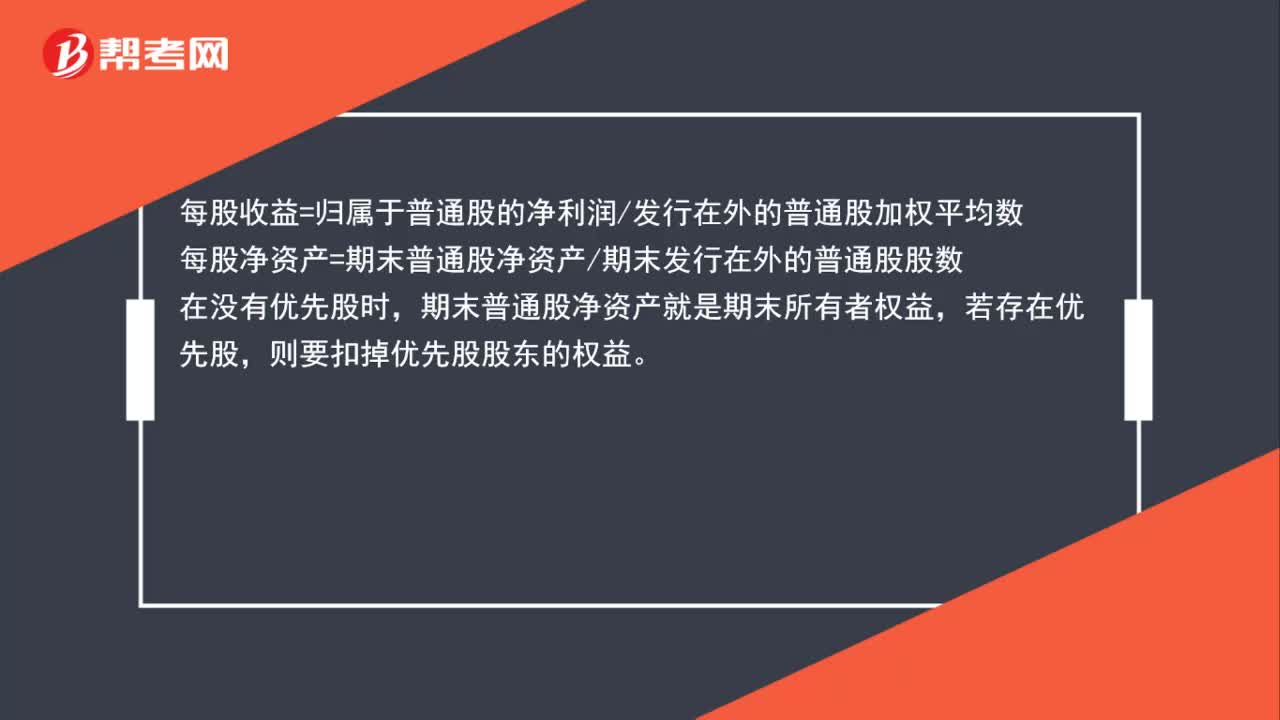

00:58每股收益=所有者權(quán)益/股數(shù),還是每股收益=凈利潤(rùn)/股數(shù)?:每股收益=所有者權(quán)益股數(shù),還是每股收益=凈利潤(rùn)股數(shù)?每股收益=歸屬于普通股的凈利潤(rùn)發(fā)行在外的普通股加權(quán)平均數(shù),每股凈資產(chǎn)=期末普通股凈資產(chǎn)期末發(fā)行在外的普通股股數(shù),在沒(méi)有優(yōu)先股時(shí),期末普通股凈資產(chǎn)就是期末所有者權(quán)益。若存在優(yōu)先股則要扣掉優(yōu)先股股東的權(quán)益

00:36

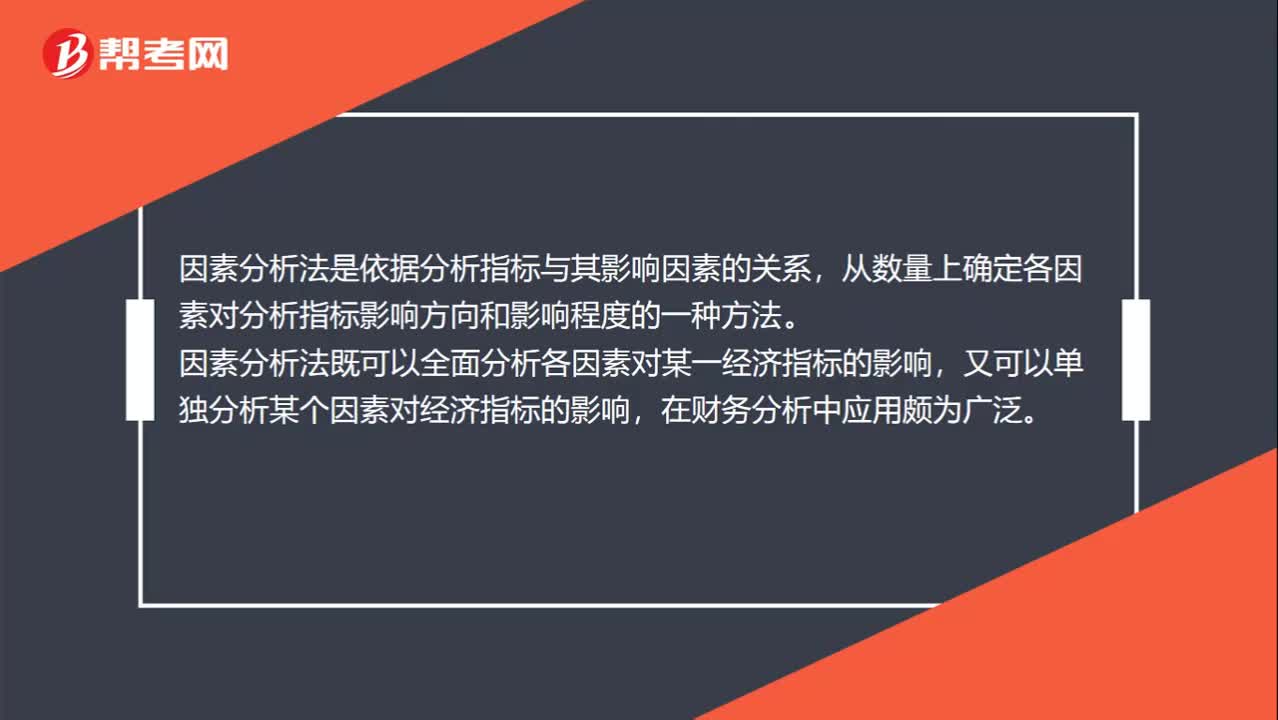

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依據(jù)分析指標(biāo)與其影響因素的關(guān)系,從數(shù)量上確定各因素對(duì)分析指標(biāo)影響方向和影響程度的一種方法。因素分析法既可以全面分析各因素對(duì)某一經(jīng)濟(jì)指標(biāo)的影響,又可以單獨(dú)分析某個(gè)因素對(duì)經(jīng)濟(jì)指標(biāo)的影響,在財(cái)務(wù)分析中應(yīng)用頗為廣泛。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日