下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:42

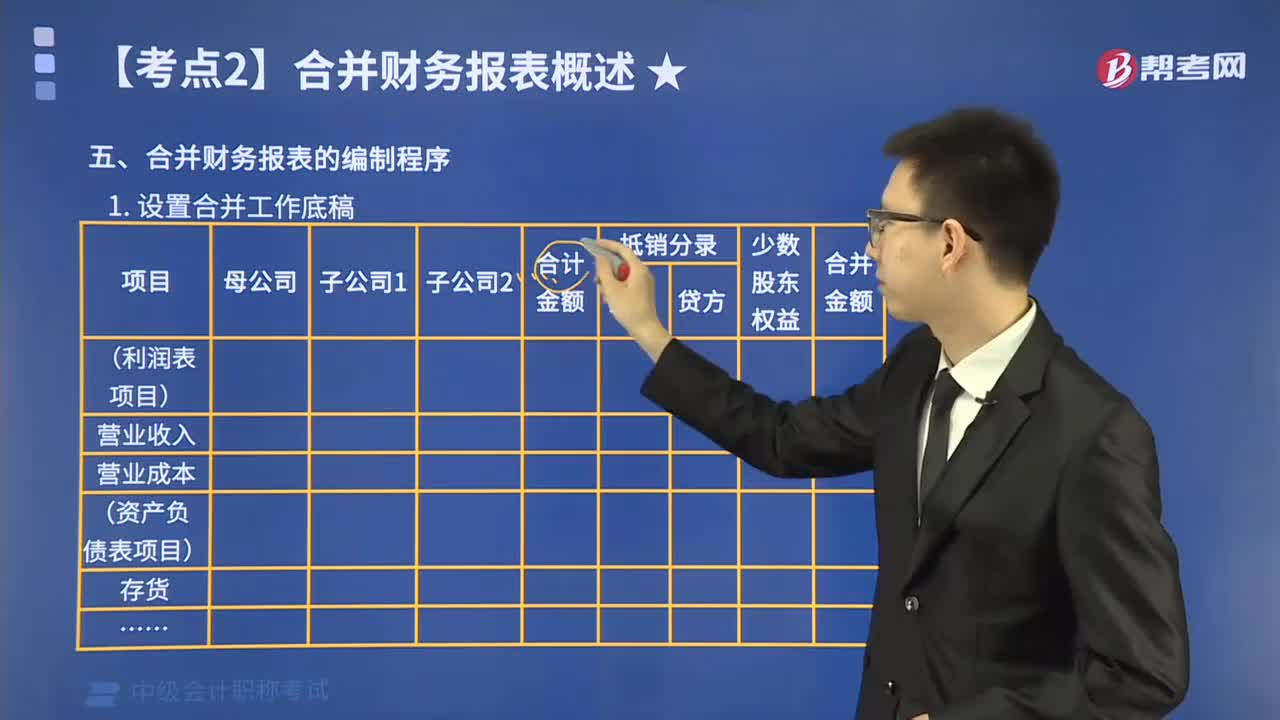

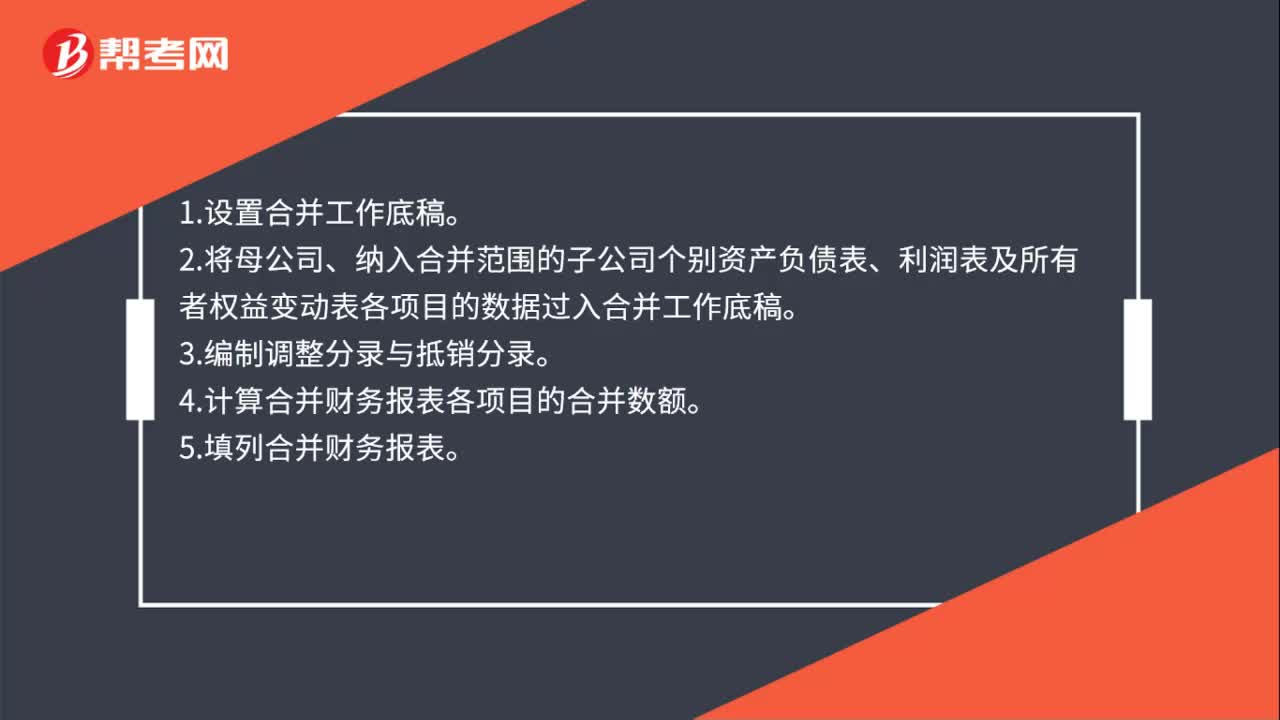

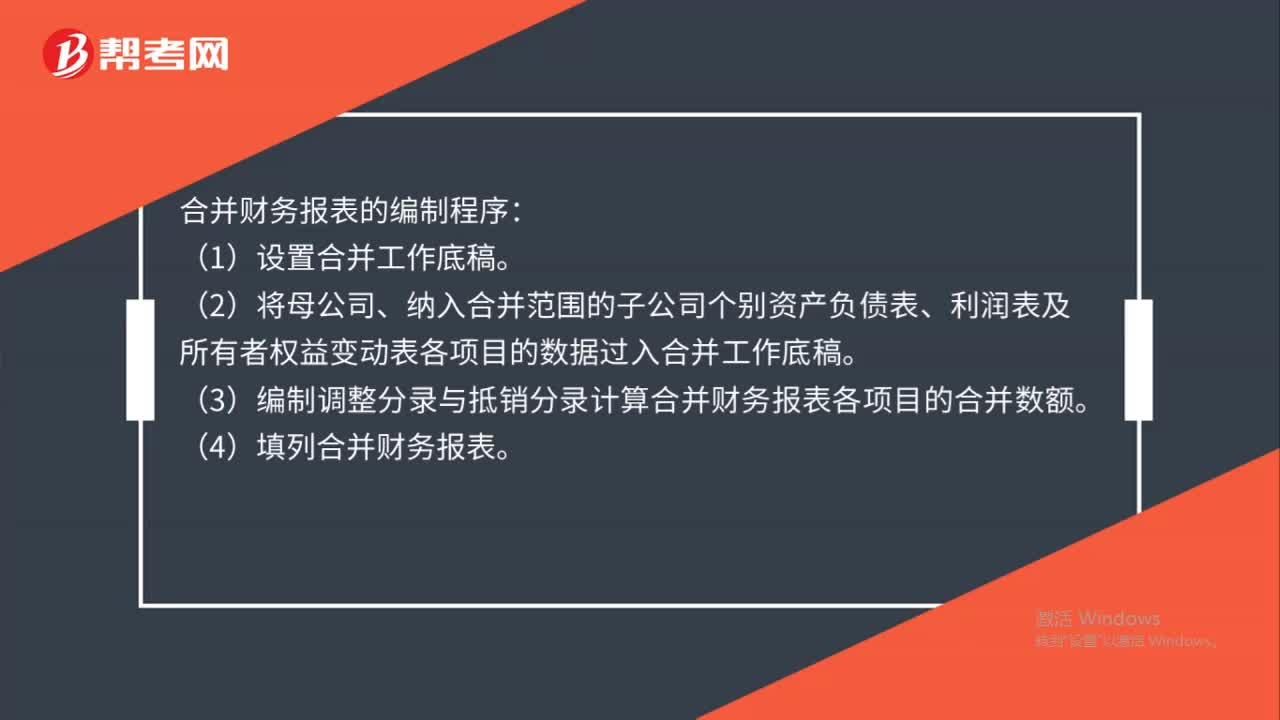

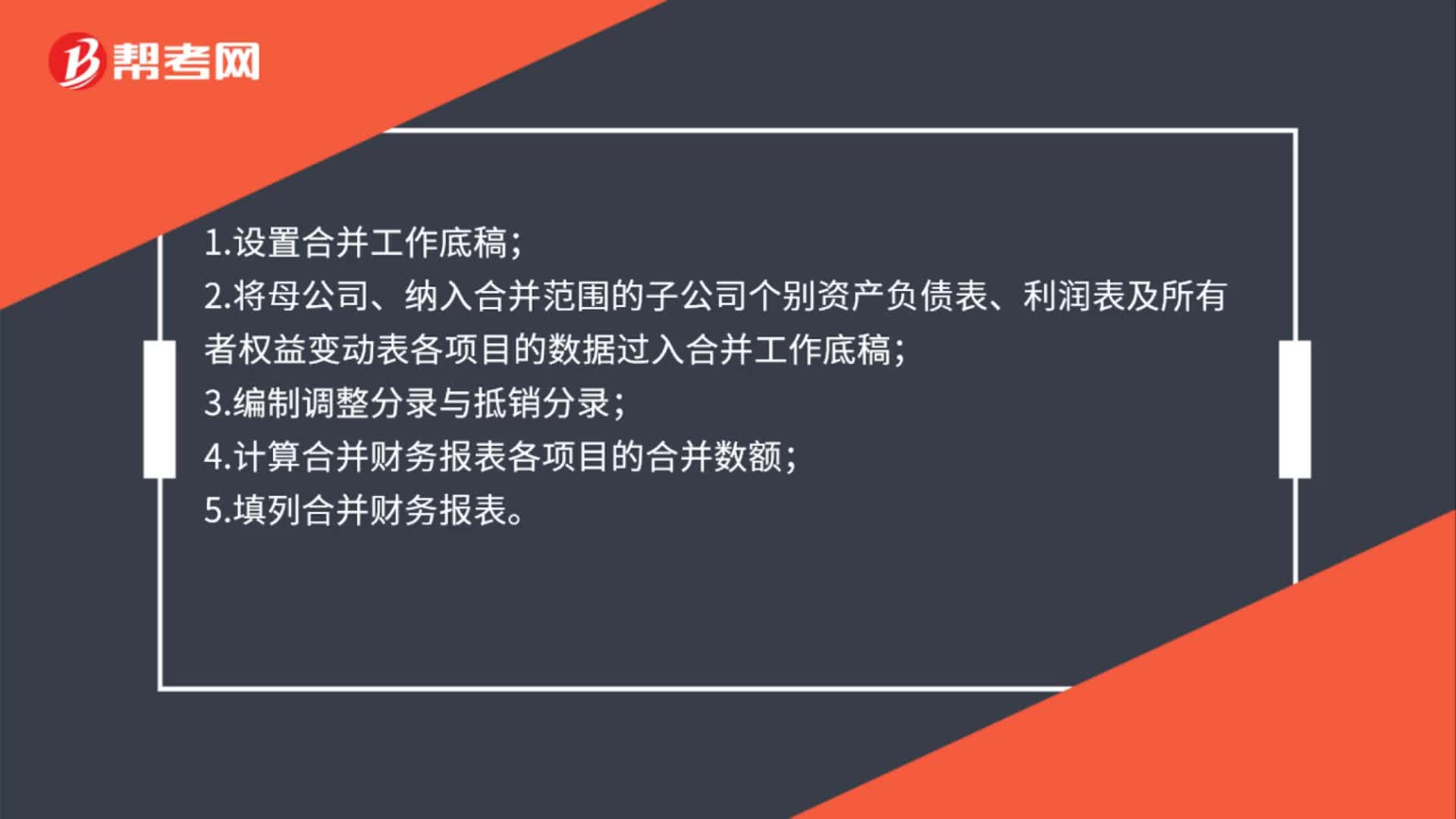

00:42編制合并財務報表程序是什么?:編制合并財務報表程序是什么?合并財務報表的編制程序:(1)設置合并工作底稿。(2)將母公司、納入合并范圍的子公司個別資產(chǎn)負債表、利潤表及所有者權益變動表各項目的數(shù)據(jù)過入合并工作底稿。(3)編制調整分錄與抵銷分錄計算合并財務報表各項目的合并數(shù)額。(4)填列合并財務報表。

02:06

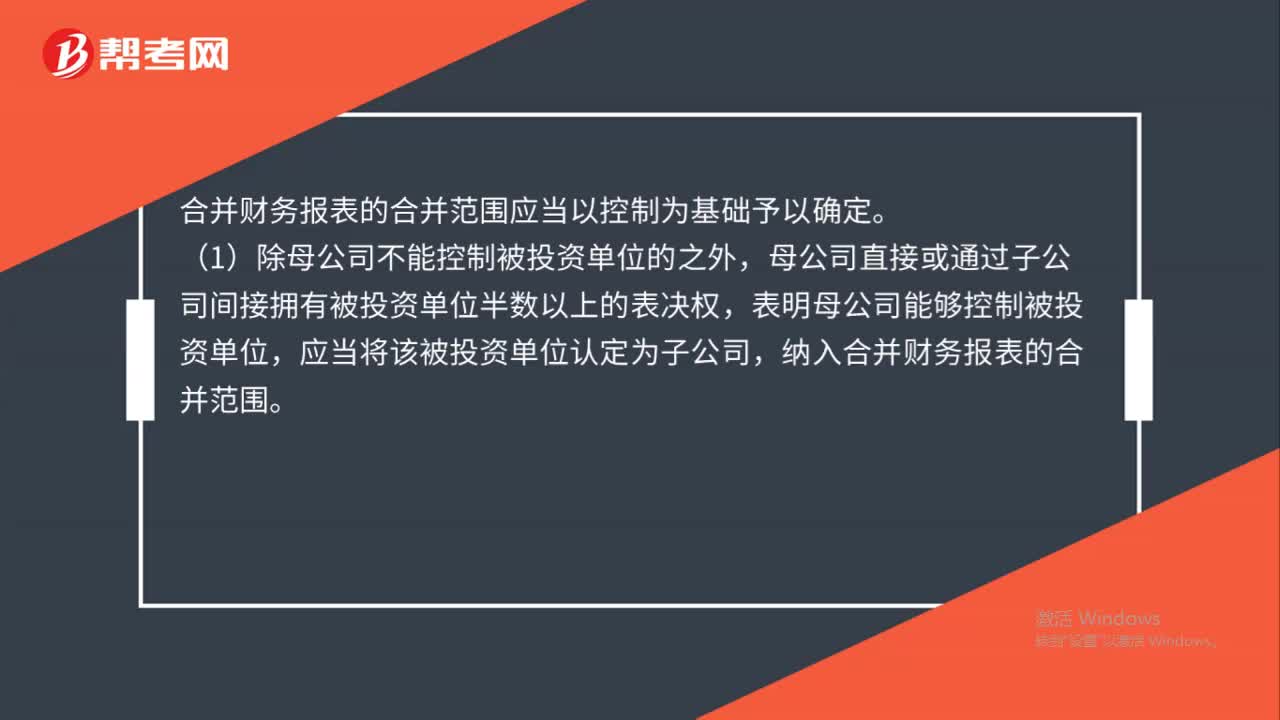

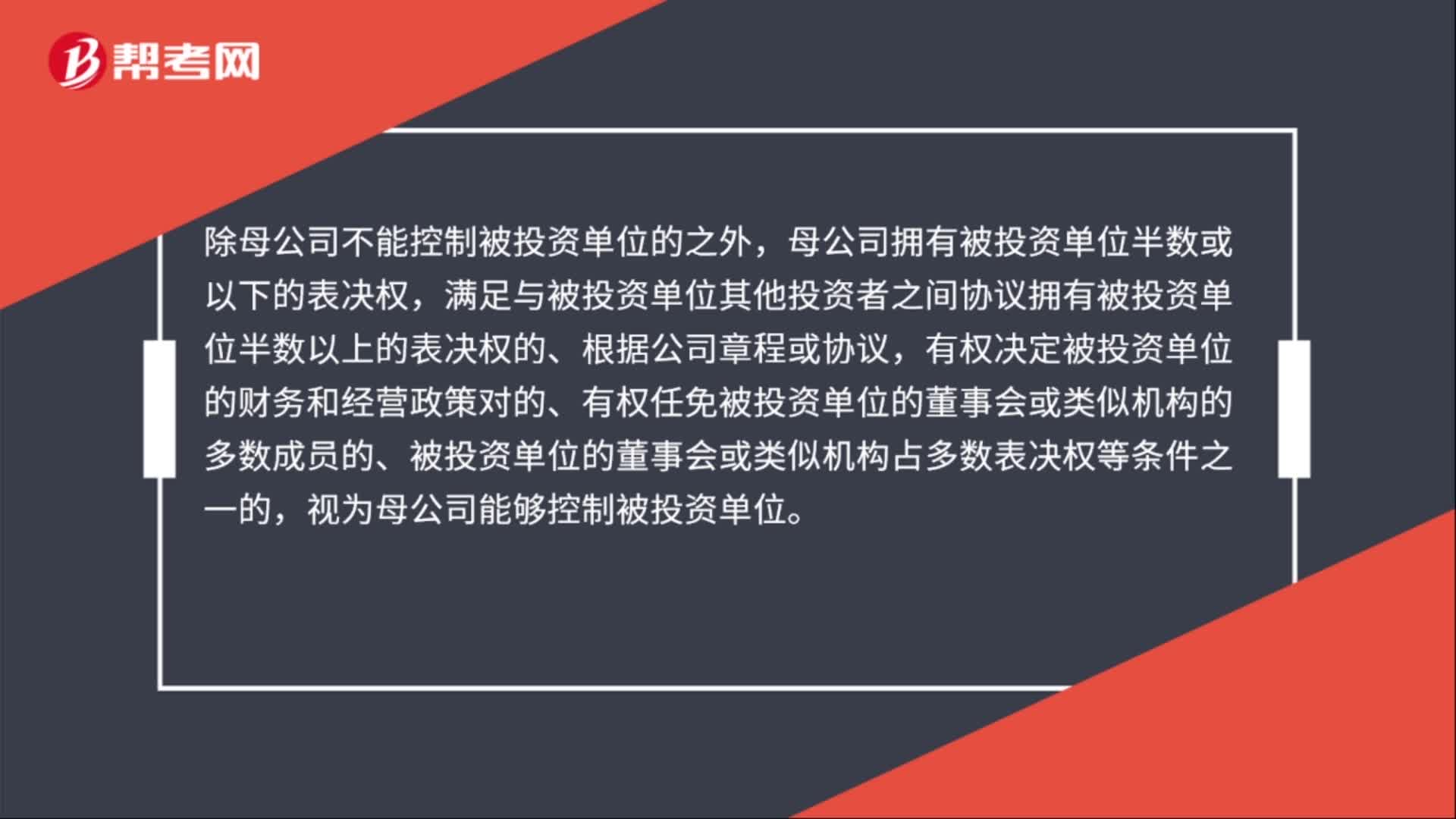

02:06合并財務報表合并范圍的確定是什么?:除母公司不能控制被投資單位的之外,母公司直接或通過子公司間接擁有被投資單位半數(shù)以上的表決權,表明母公司能夠控制被投資單位,應當將該被投資單位認定為子公司,除母公司不能控制被投資單位的之外,母公司擁有被投資單位半數(shù)或以下的表決權,滿足與被投資單位其他投資者之間協(xié)議擁有被投資單位半數(shù)以上的表決權的、根據(jù)公司章程或協(xié)議。

01:16

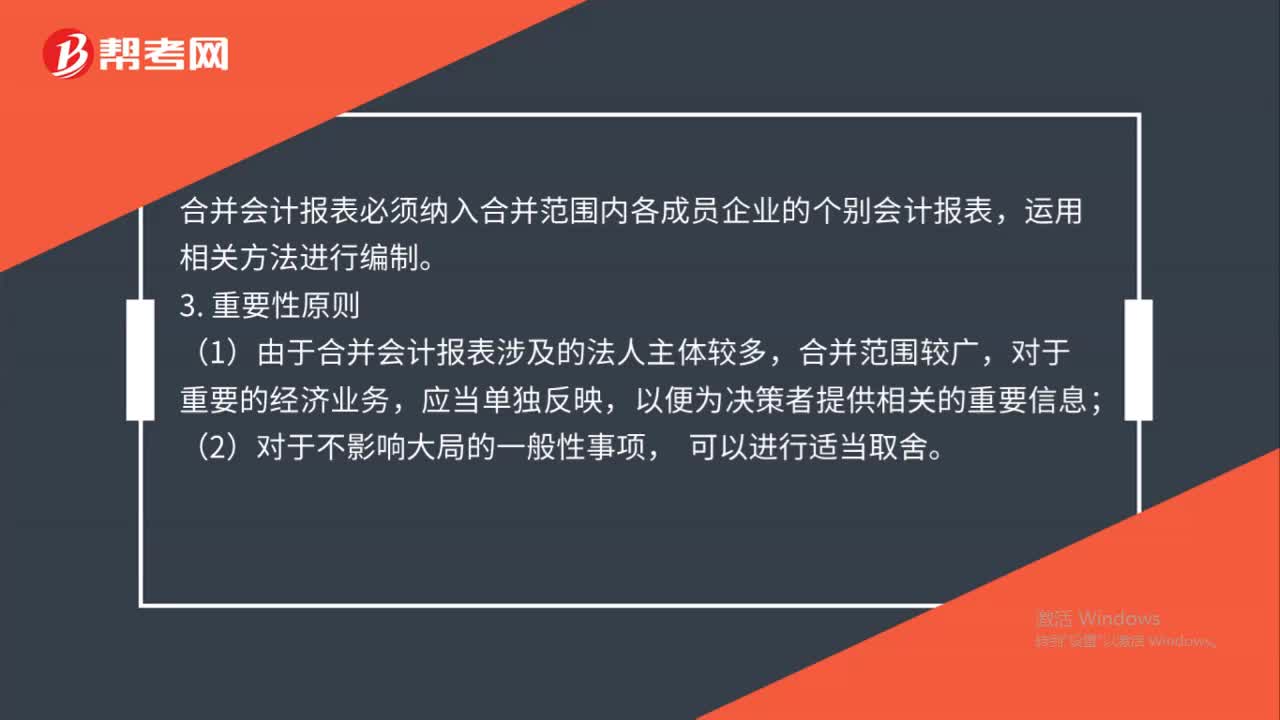

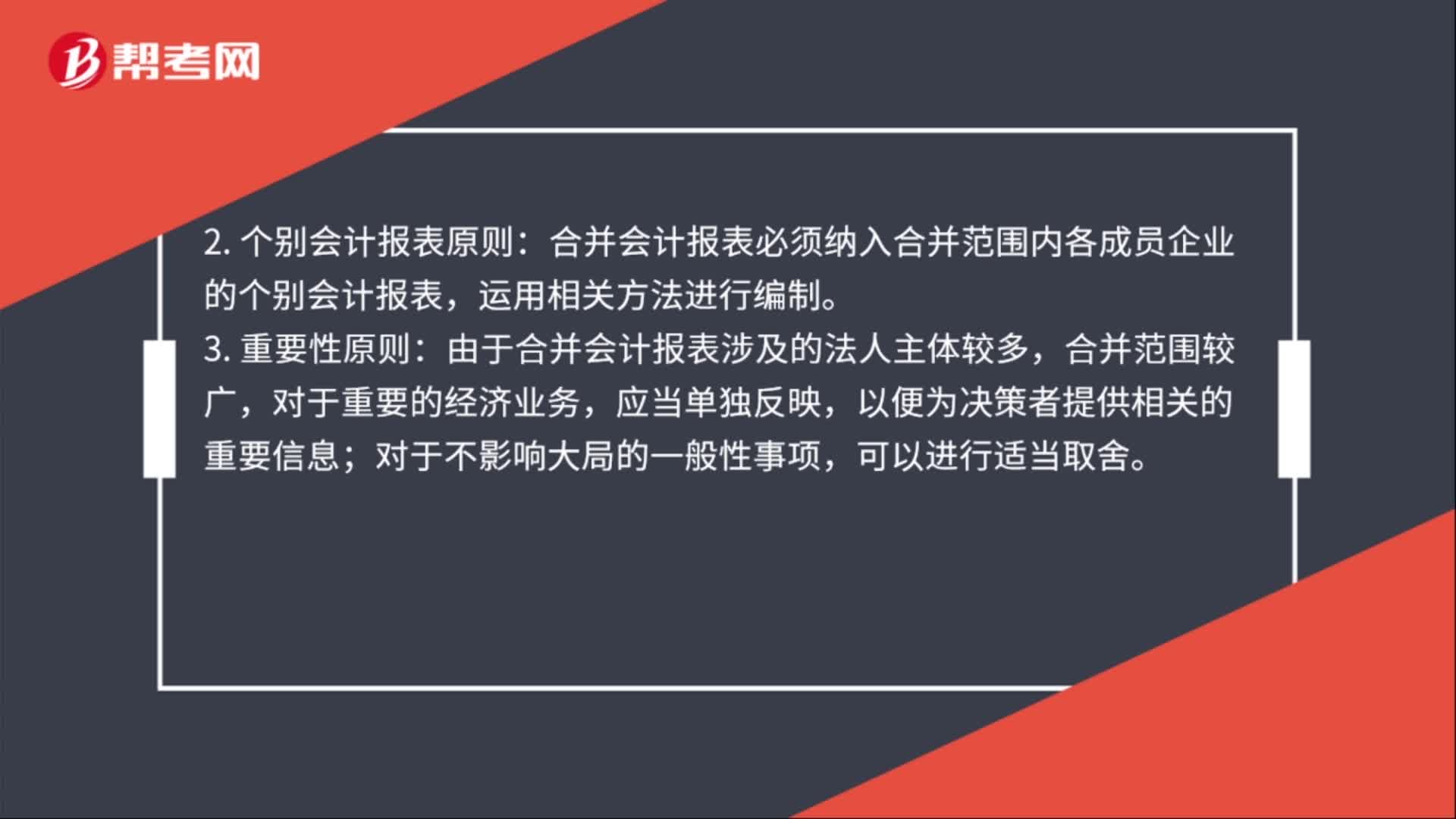

01:16合并財務報表的編制原則是什么?:合并財務報表的編制原則是什么?合并財務報表的編制既要遵循財務報表編制的真實可靠、內容完整等一般要求,還要遵循以下幾個原則和要求:一體性原則,合并會計報表將納入合并范圍的各成員企業(yè)視同一個會計主體。編制主要通過抵消分錄和抵消內部會計事項的影響來完成:個別會計報表原則。合并會計報表必須納入合并范圍內各成員企業(yè)的個別會計報表:運用相關方法進行編制,重要性原則,由于合并會計報表涉及的法人主體較多。

00:31

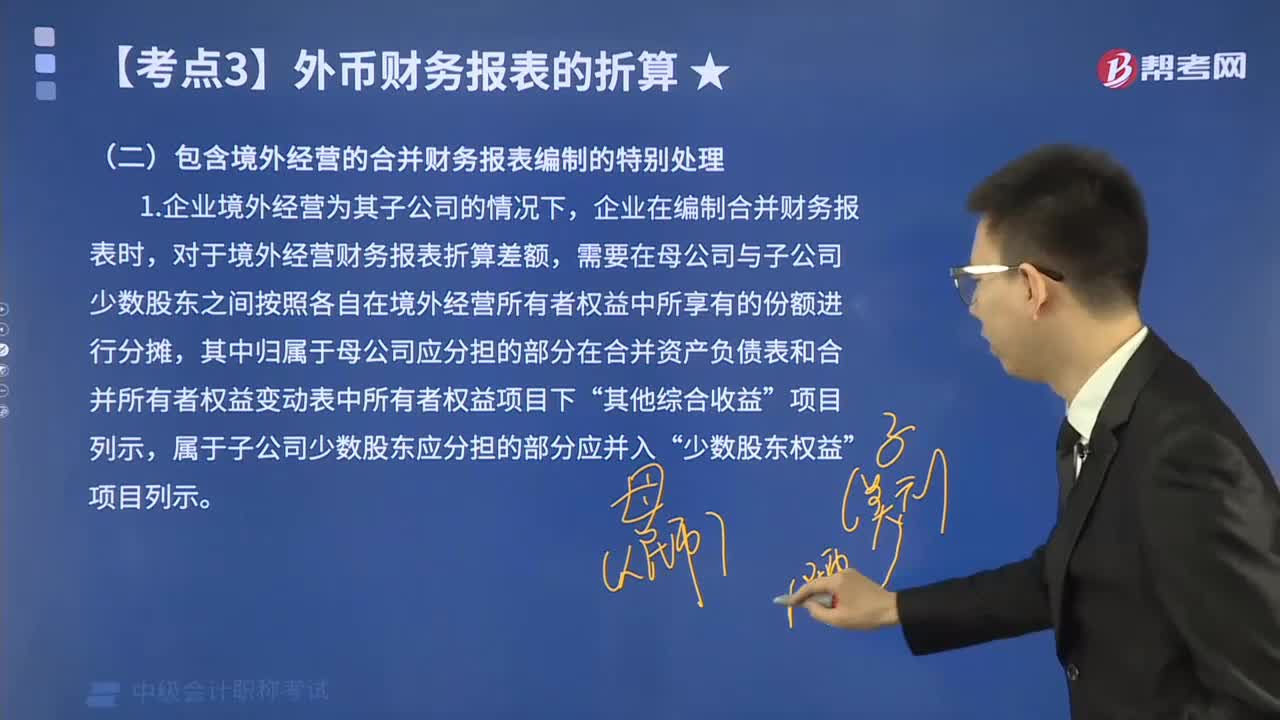

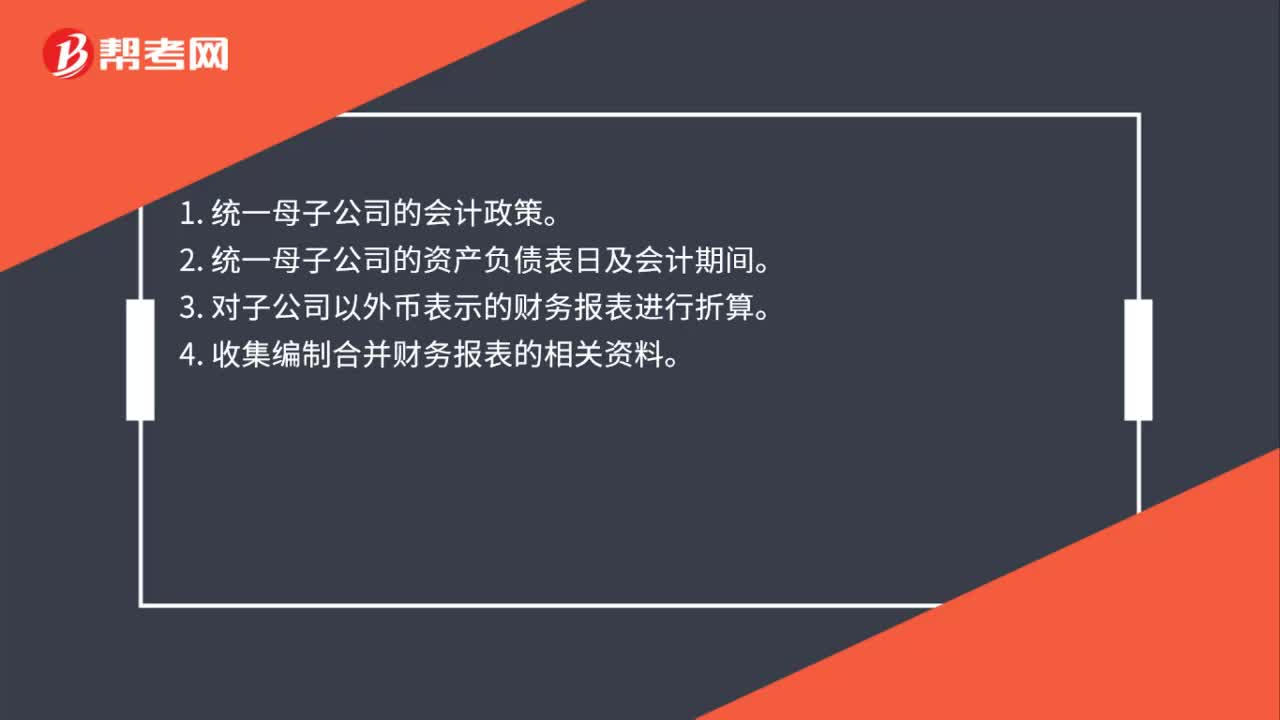

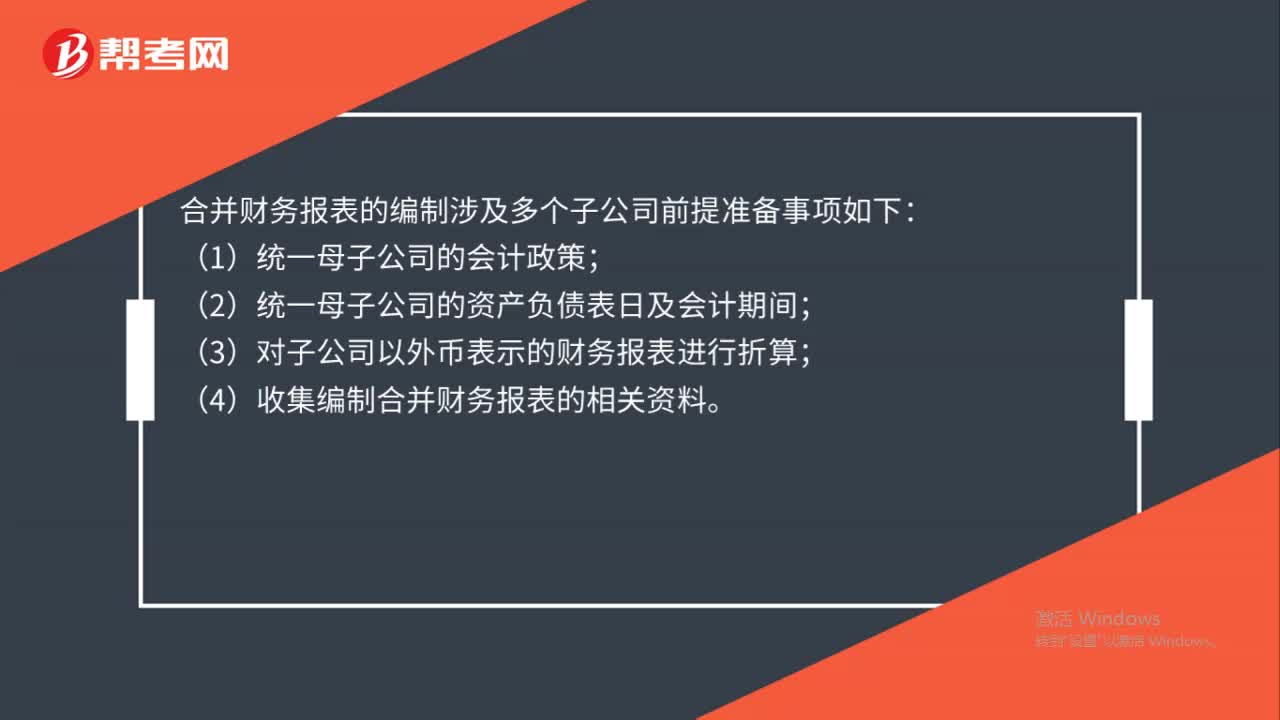

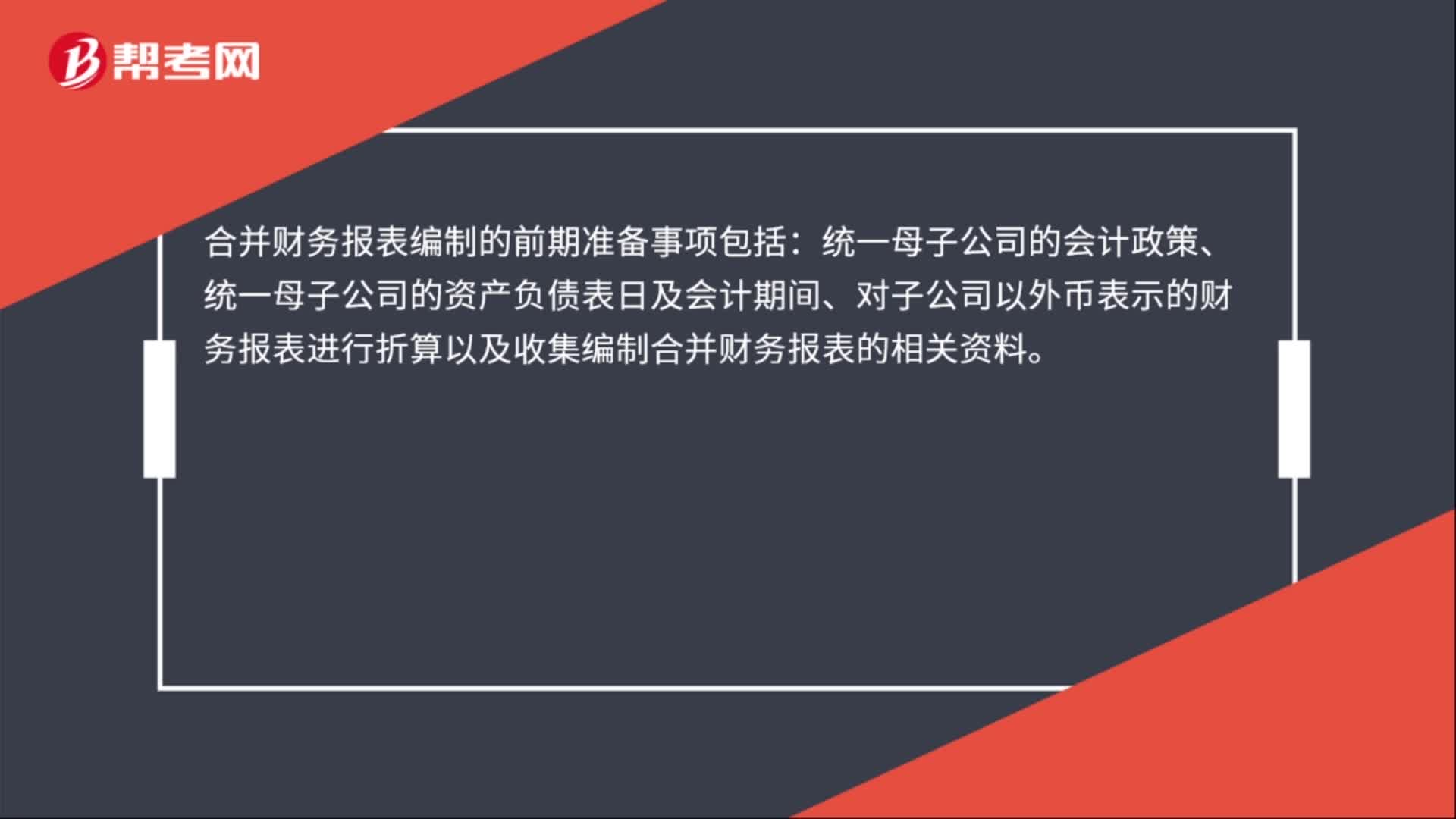

00:31合并財務報表編制的前期準備事項包括哪些?:合并財務報表編制的前期準備事項包括:統(tǒng)一母子公司的會計政策、統(tǒng)一母子公司的資產(chǎn)負債表日及會計期間、對子公司以外幣表示的財務報表進行折算以及收集編制合并財務報表的相關資料。

03:56

03:56同一控制下企業(yè)合并取得的長期股權投資包括哪些內容?:同一控制下企業(yè)合并取得的長期股權投資包括哪些內容?同一控制下企業(yè)合并取得的長期股權投資:合并方以支付現(xiàn)金、轉讓非現(xiàn)金資產(chǎn)或承擔債務方式作為合并對價的,應當在合并日按照所取得的被合并方在最終控制方合并財務報表中的凈資產(chǎn)的賬面價值的份額作為長期股權投資的初始投資成本。長期股權投資的初始投資成本與支付的現(xiàn)金、轉讓的非現(xiàn)金資產(chǎn)及所承擔債務賬面價值之間的差額,應當調整資本公積(資本濫價或股本溢價);

02:52

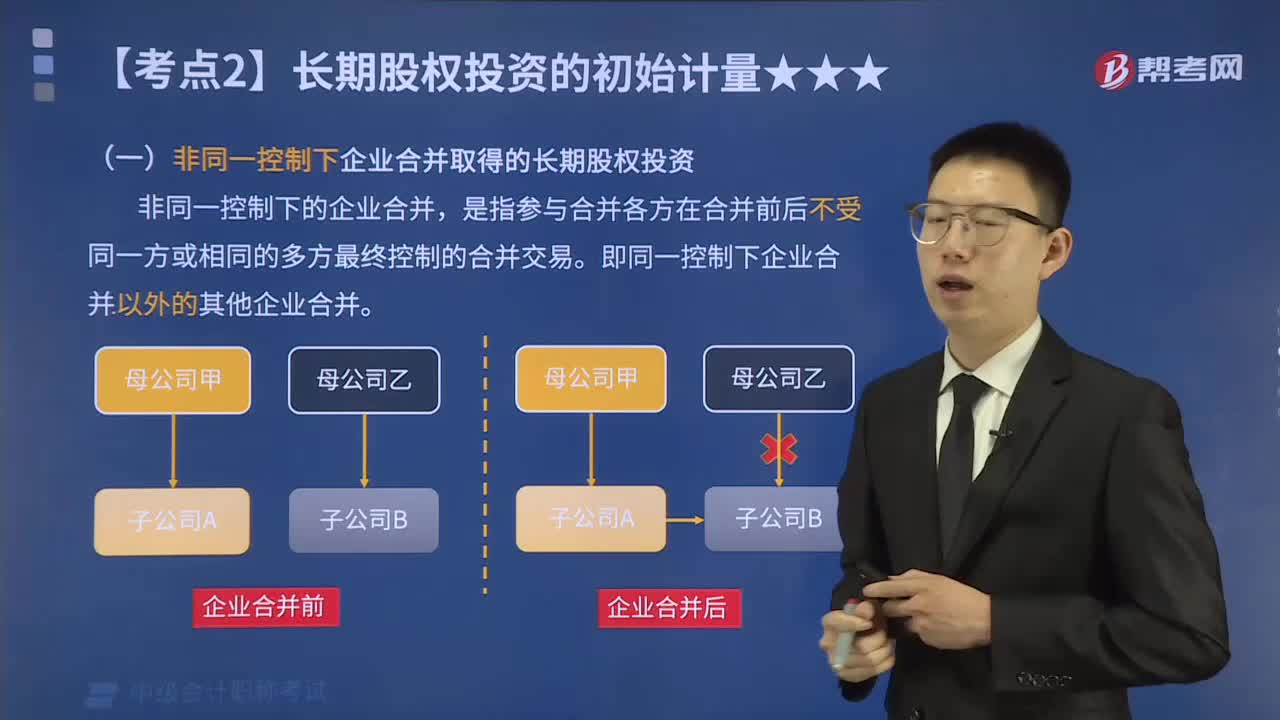

02:52企業(yè)合并形成的長期股權投資包括哪些內容?:企業(yè)合并形成的長期股權投資包括哪些內容?企業(yè)合并形成的長期股權投資,應分別同一控制下控股合并與非同一控制下控股合并確定其初始投資成本。非同一控制下企業(yè)合并取得的長期股權投資:非同一控制下的企業(yè)合并,即同一控制下企業(yè)合并以外的其他企業(yè)合并。購買方應當按照確定的企業(yè)合并成本作為長期股權投資的初始投資成本。企業(yè)合并成本包括購買方付出的資產(chǎn)、發(fā)生或承擔的負債、發(fā)行的權益性工具或債務性工具的公允價值之和。

01:45

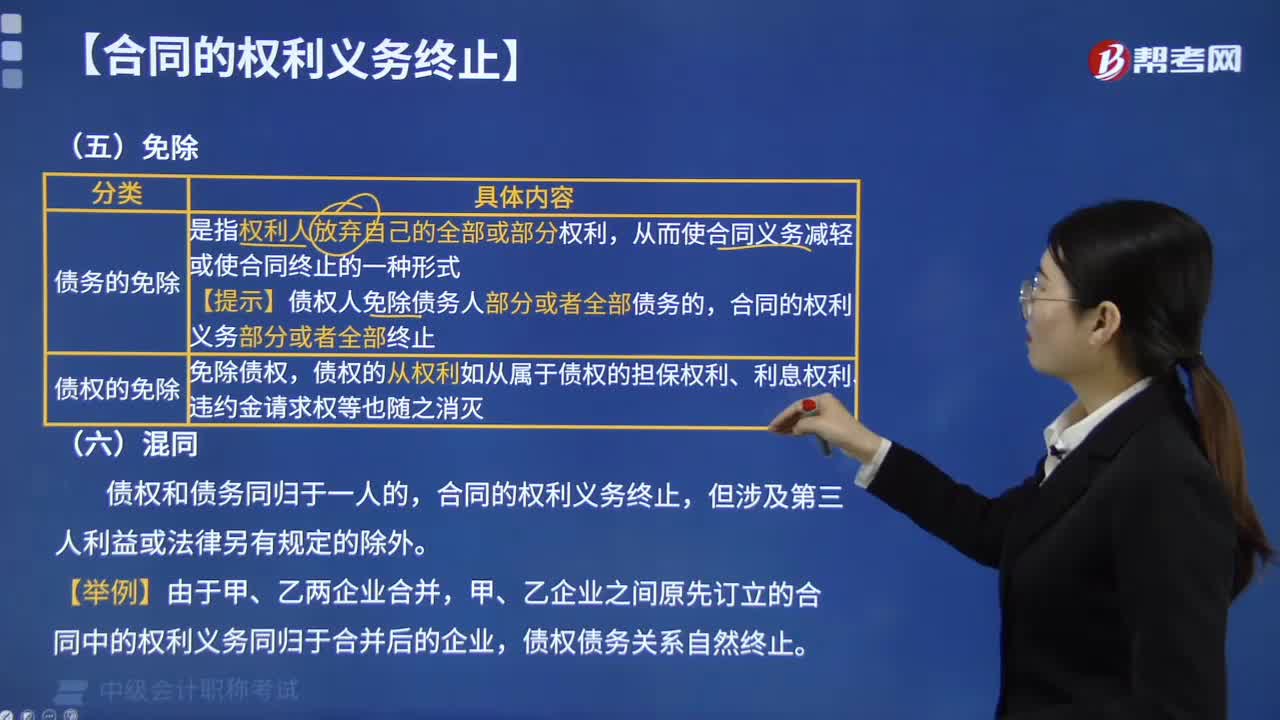

01:45合同的免除包括哪些內容?:合同的免除包括債務的免除和債權的免除。從而使合同義務減輕或使合同終止的一種形式。【提示】債權人免除債務人部分或者全部債務的,免除債權。債權的從權利如從屬于債權的擔保權利、利息權利、違約金請求權等也隨之消滅,合同的權利義務終止。甲、乙企業(yè)之間原先訂立的合同中的權利義務同歸于合并后的企業(yè)。合同的權利義務終止。(1)債務已經(jīng)按照約定履行。(4)債務人依法將標的物提存,(5)債權人免除債務。

00:38

00:38合并報表的編制程序是什么?:合并報表的編制程序是什么?1.設置合并工作底稿;2.將母公司、納入合并范圍的子公司個別資產(chǎn)負債表、利潤表及所有者權益變動表各項目的數(shù)據(jù)過入合并工作底稿;3.編制調整分錄與抵銷分錄;4.計算合并財務報表各項目的合并數(shù)額;5.填列合并財務報表。

04:31

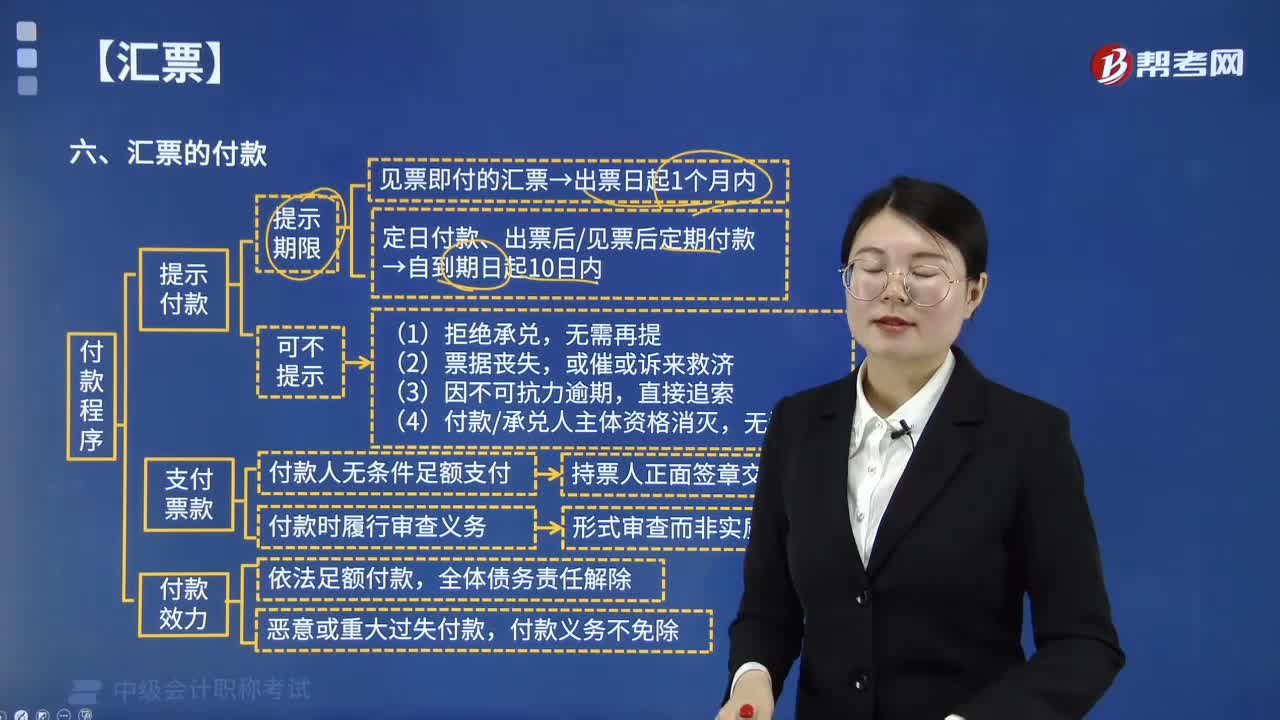

04:31匯票付款的程序包括哪些內容?:匯票付款的程序包括付款提示與支付票款。付款提示是指持票人向付款人或承兌人出示票據(jù)。持票人應當按照下列期限提示付款,自到期日起10日內向承兌人提示付款,持票人未按照上述規(guī)定期限內提示付款的,承兌人或者付款人仍應當繼續(xù)對持票人承擔付款責任,(2)通過委托收款銀行或者通過票據(jù)交換系統(tǒng)向付款人提示付款的。視同持票人提示付款,持票人向付款人進行付款提示后,付款人無條件地在當日按票據(jù)金額足額支付給持票人。

01:00

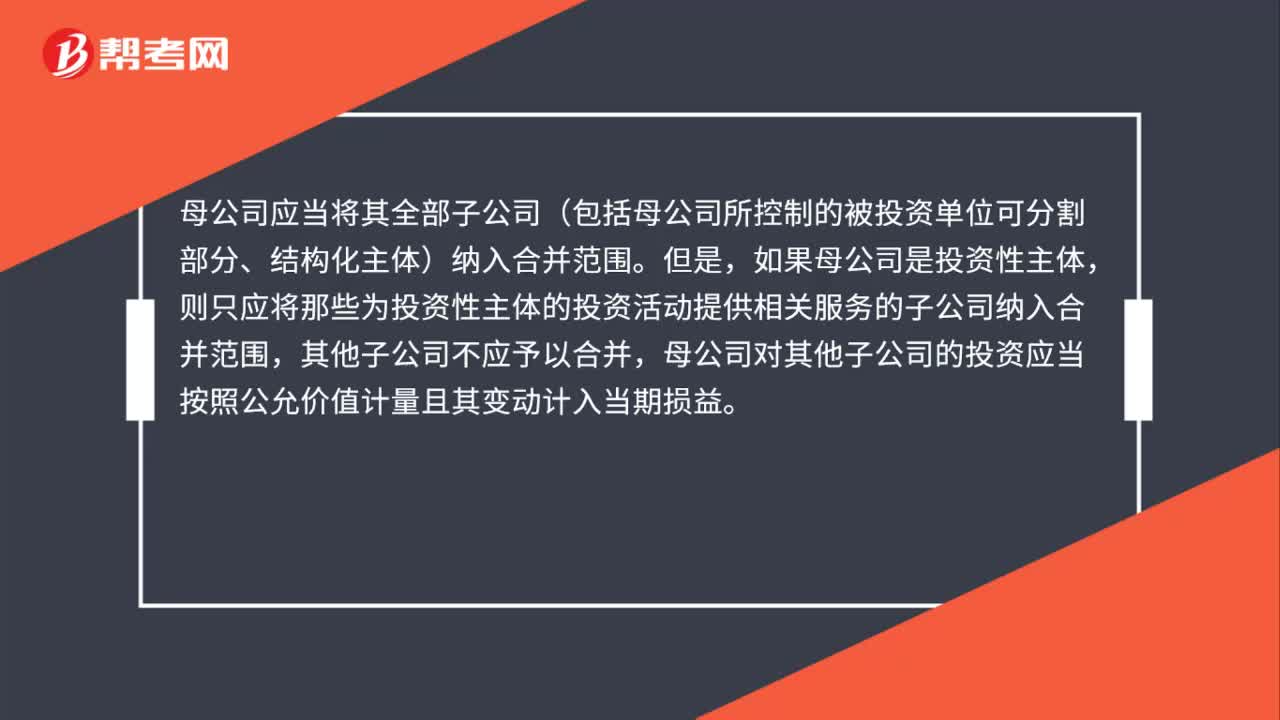

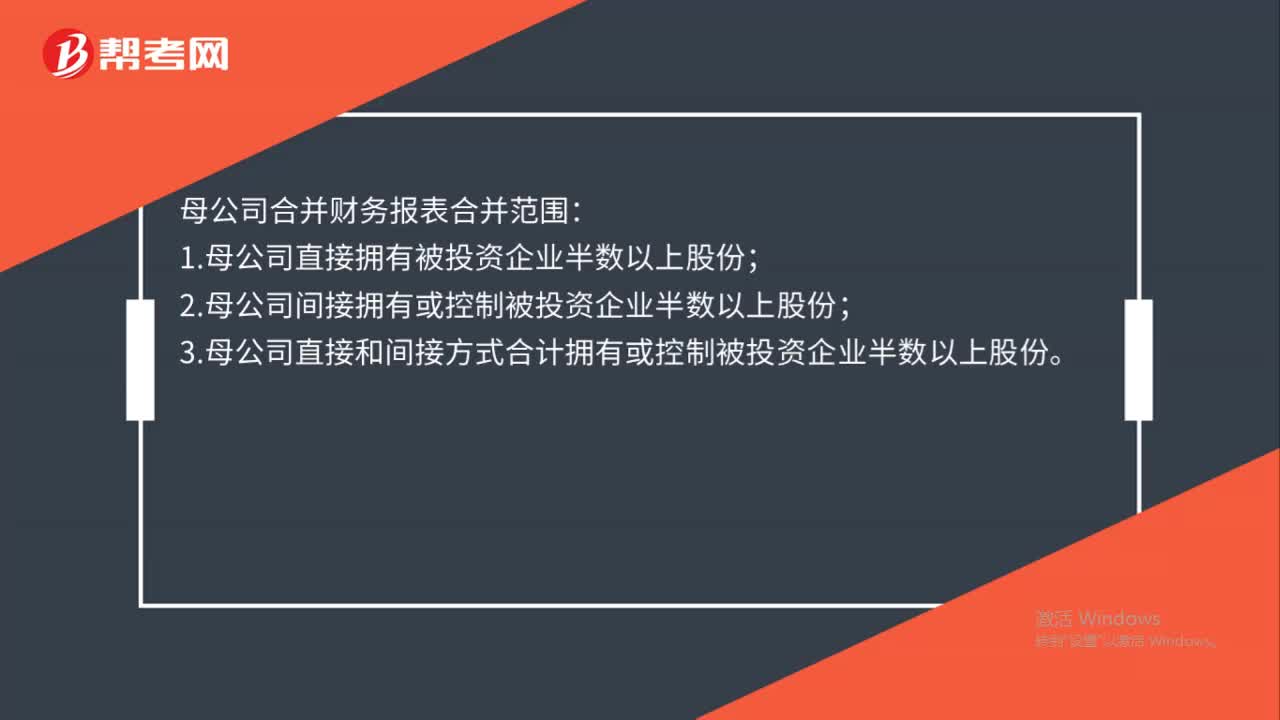

01:00合并財務報表的合并范圍是哪些?:合并財務報表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應當納入母公司的合并財務報表的合并范圍:(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。合并財務報表的合并范圍應當以控制為基礎予以確定。

04:07

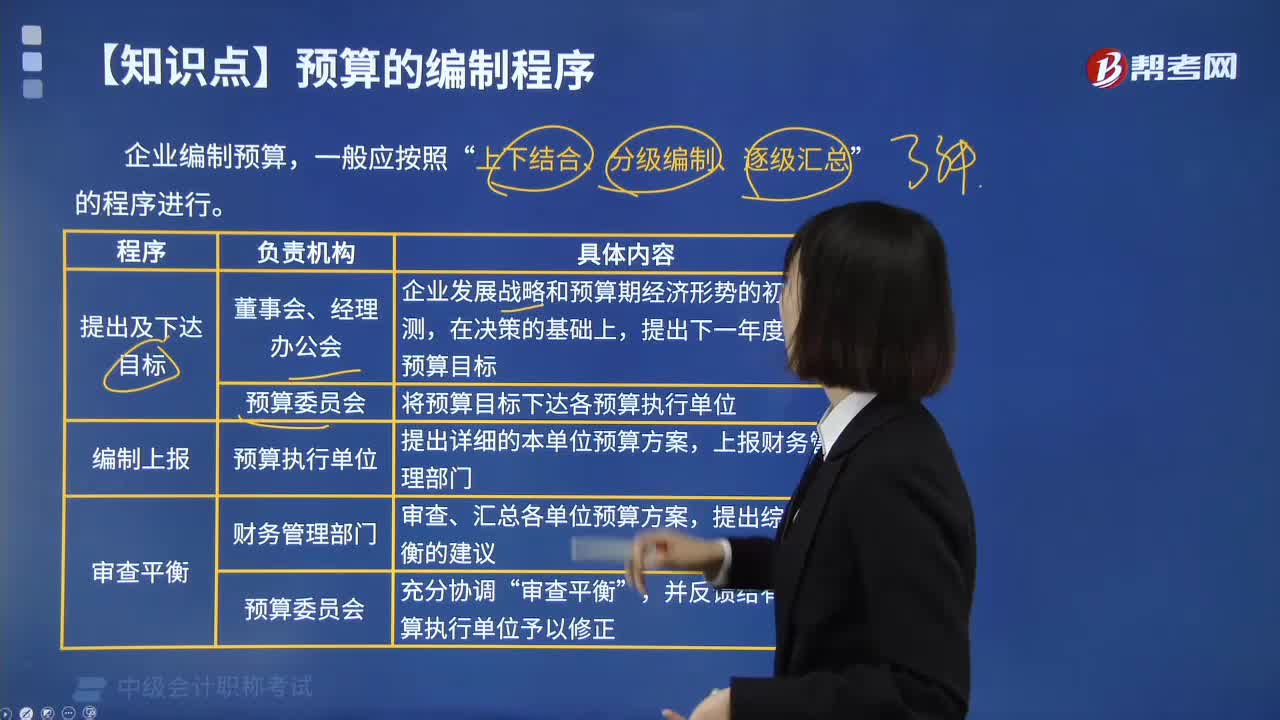

04:07預算有哪些編制程序?:預算有哪些編制程序?預算編制程序指編制全面預算必須遵循的科學步驟。企業(yè)編制預算,上下結合、分級編制、逐級匯總”(1)由企業(yè)最高領導當局制定出預算明的目標利潤,然后引出預算的編制方針。(2)根據(jù)企業(yè)總的目標利潤確定出按部門別的目標利潤數(shù),以及為實現(xiàn)部門剝的利潤目標要求達到的目標銷售額、費用和收益,(3)為了實現(xiàn)部門別的利潤目標,編制出更為具體、詳細的責任預算。(4)以企業(yè)總預算上反映的銷售額。

01:23

01:23訴訟程序包括哪些程序?:訴訟程序包括哪些程序?訴訟程序包括審判程序和執(zhí)行程序。審判程序包括第一審程序、第二審程序、審判監(jiān)督程序等,是指各級人民法院審理第一審經(jīng)濟案件適用的程序。是指上級人民法院審理當事人不服第一審人民法院尚未生效的判決和裁定而提起的上訴案件所適用的程序,(3)審判監(jiān)督程序,依法提出對原案重新進行審理的一種特別程序。又稱再審程序,執(zhí)行程序是人民法院依法對已經(jīng)發(fā)生法律效力的判決、裁定及其他法律文書的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日