下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:20

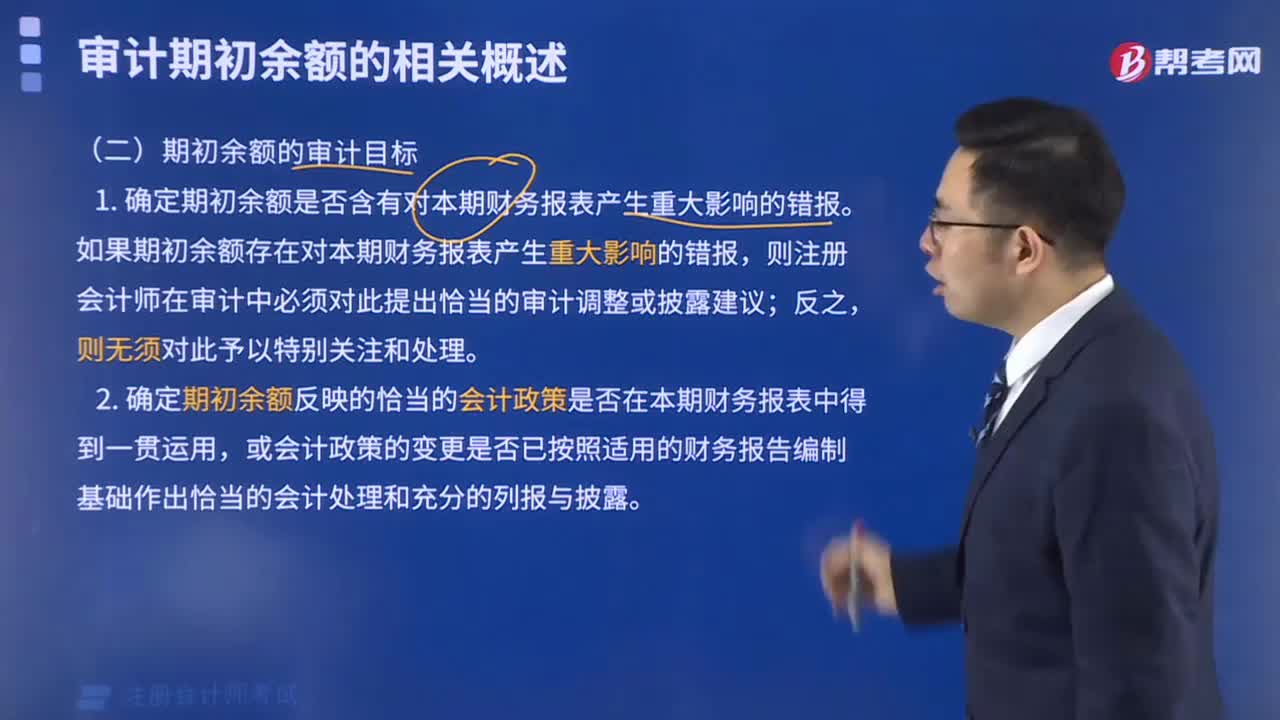

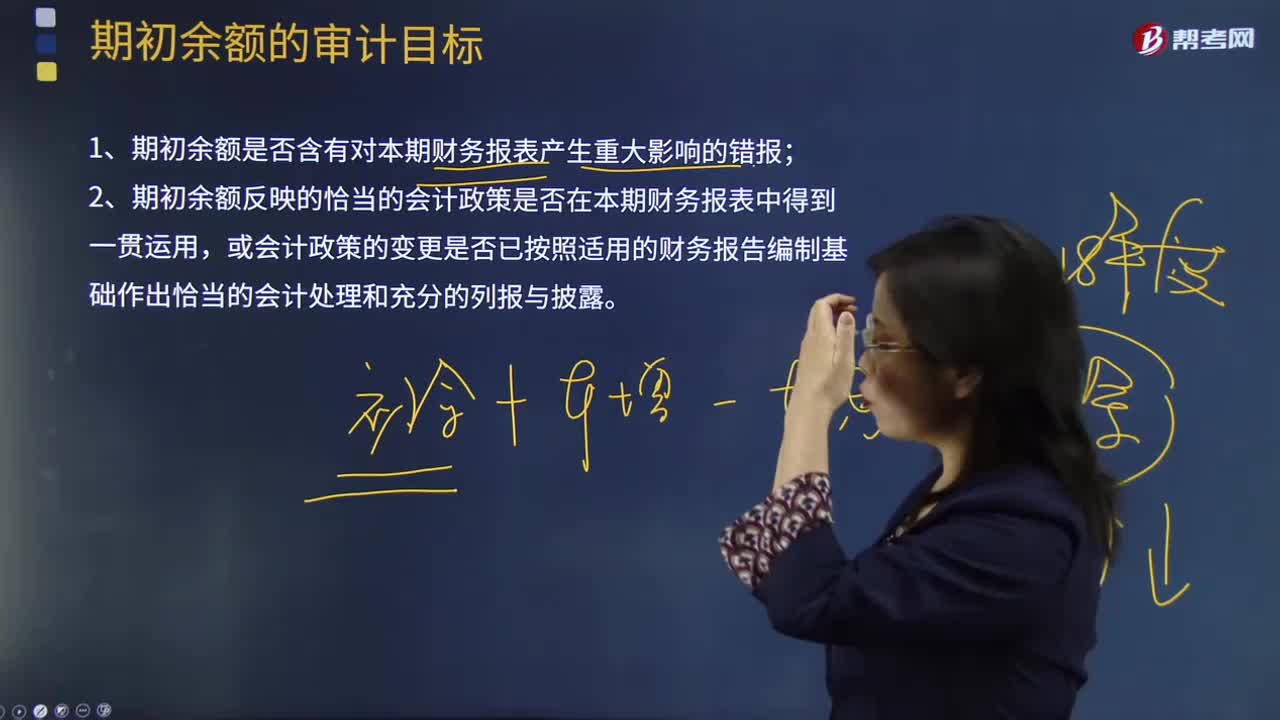

03:20期初余額的審計目標是什么?:期初余額的審計目標是什么?

01:33

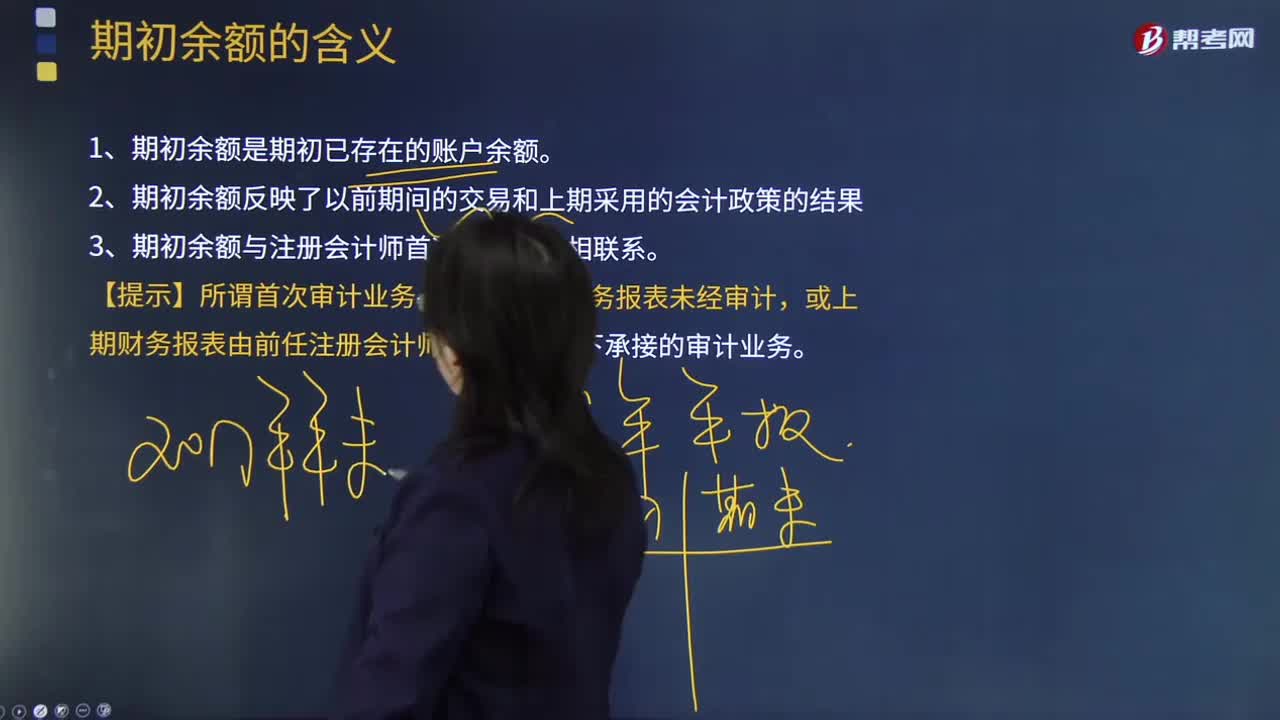

01:33期初余額的含義是什么?:期初余額的含義是什么?

04:11

04:11內(nèi)部審計有哪些目標?:內(nèi)部審計有哪些目標?被審計單位的內(nèi)部審計的目標是由其管理層和治理層確定的。2.對財務(wù)信息和經(jīng)營信息的檢查;【例題·多選題】不同被審計單位的內(nèi)部審計目標差異很大,取決于被審計單位的規(guī)模和結(jié)構(gòu)以及管理層和治理層的要求。內(nèi)部審計可能包括的活動有( )。A.與內(nèi)部控制有關(guān)的活動:D.與財務(wù)和經(jīng)營有關(guān)的活動:【解析】內(nèi)部審計可能包括下列一項或多項活動,與內(nèi)部控制有關(guān)的活動,與風險管理有關(guān)的活動。

05:12

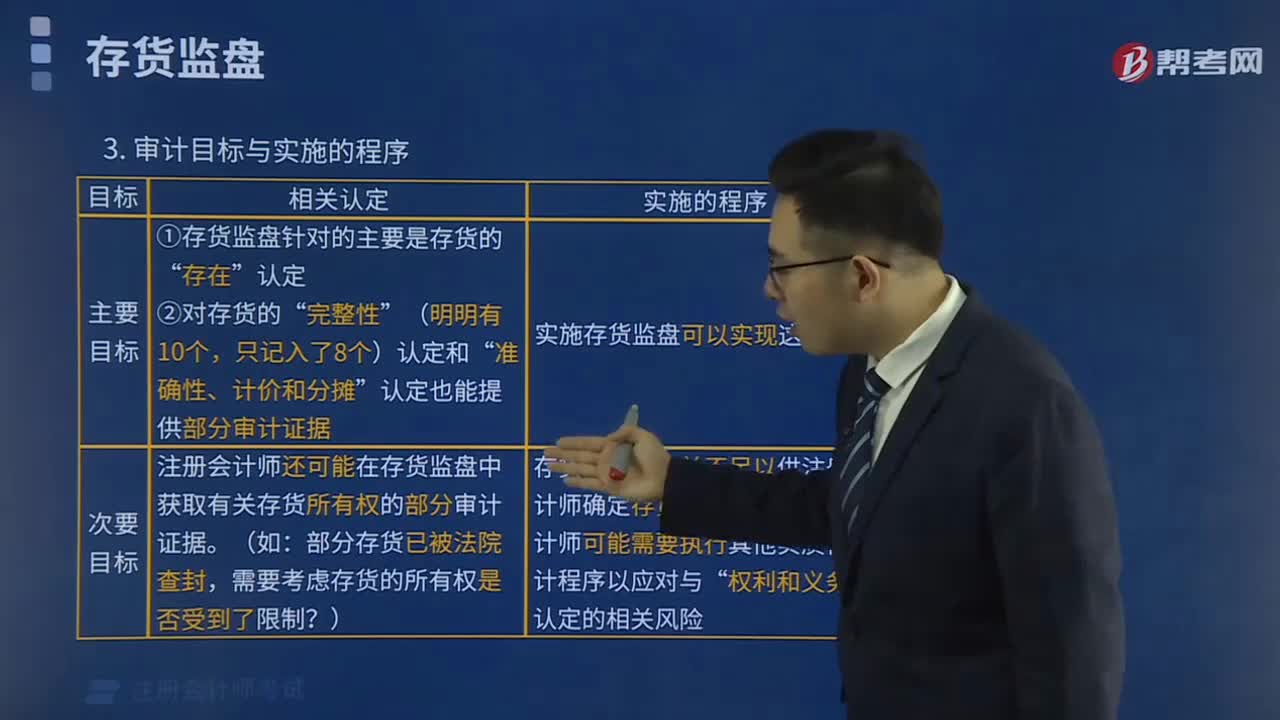

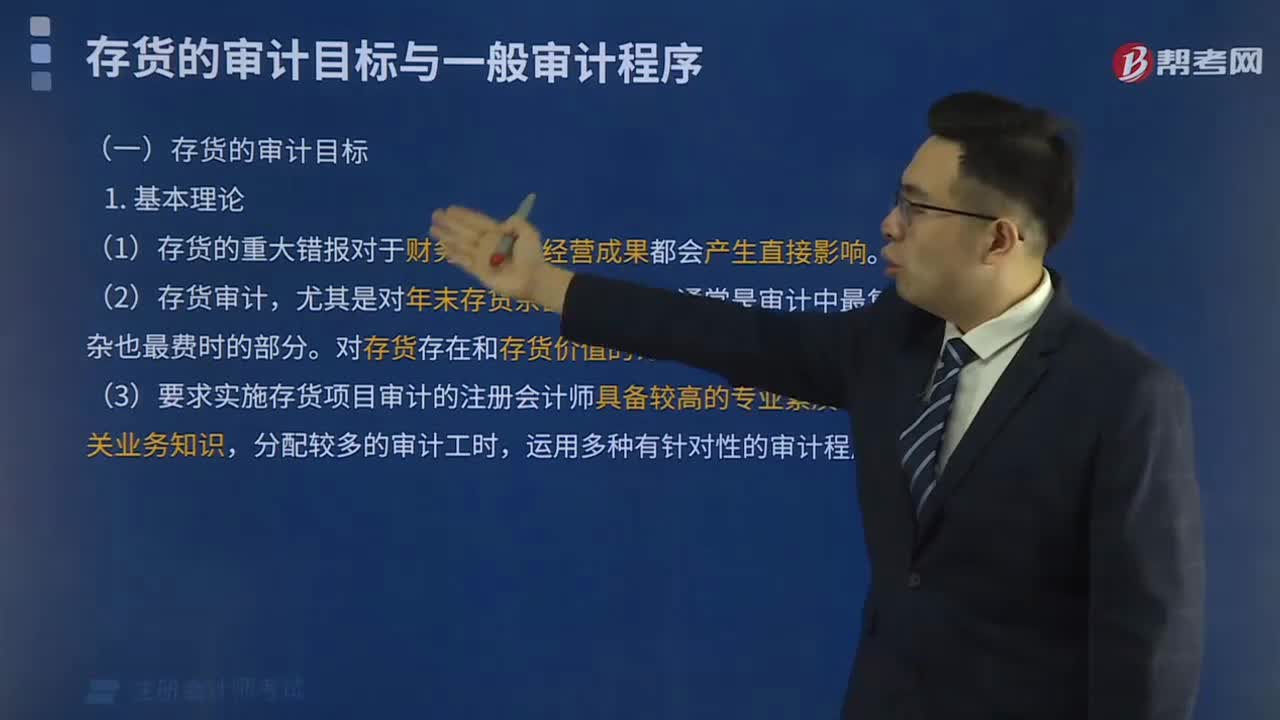

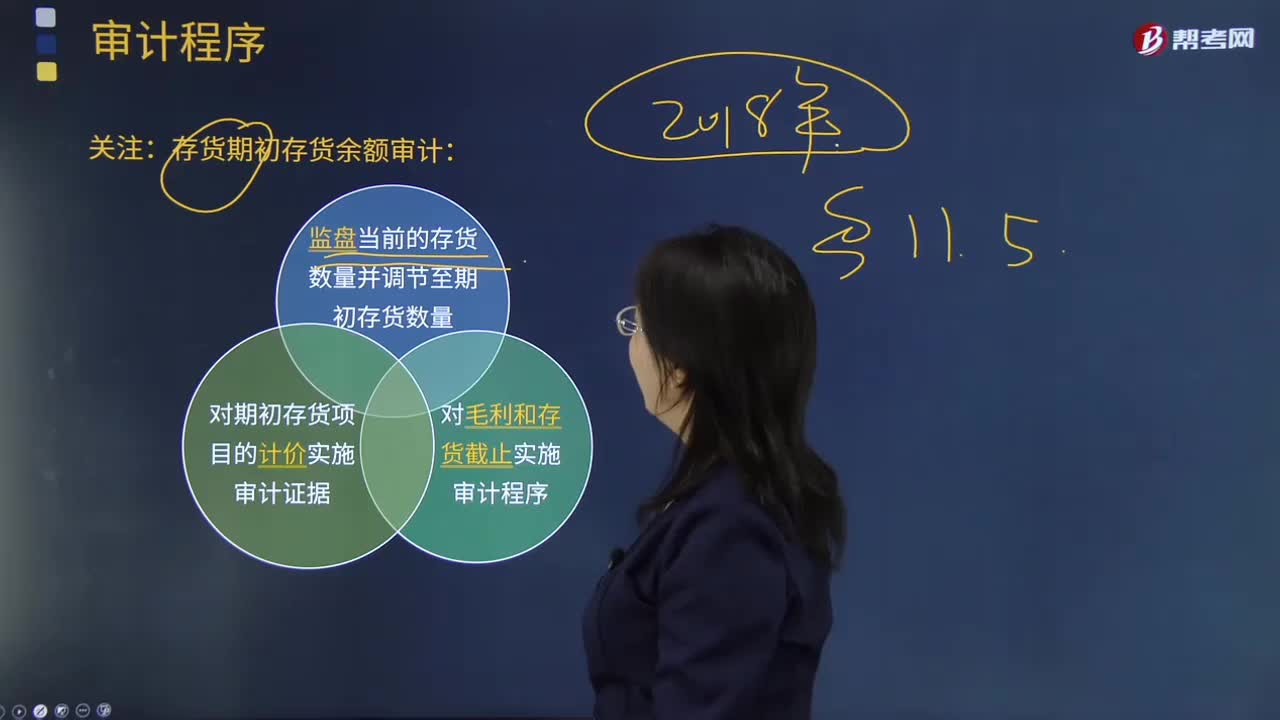

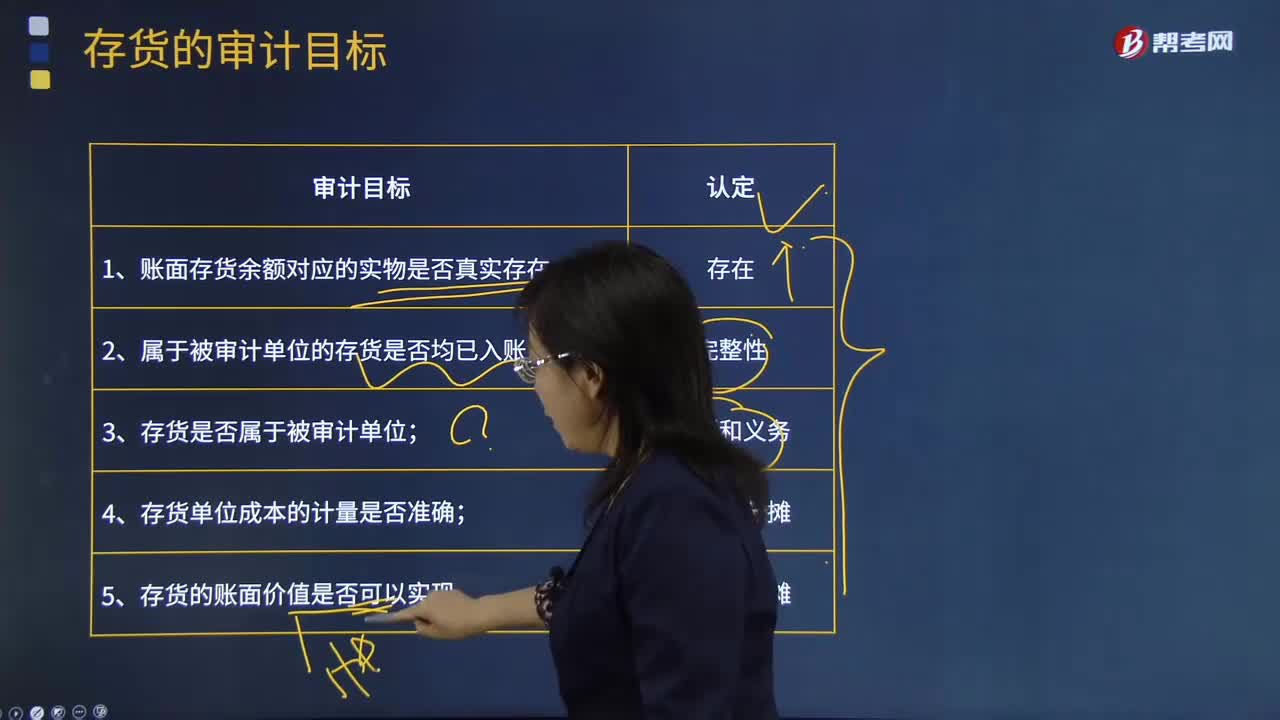

05:12存貨的審計目標是什么?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,B注冊會計師在審計工作底稿中記錄了所了解的有關(guān)銷售與收款循環(huán)、存貨與倉儲循環(huán)的控制,(1)銷售部門在批準經(jīng)銷商的訂貨單后編制發(fā)貨通知單交倉庫和會計部門。會計部門根據(jù)發(fā)貨通知單和出庫單在系統(tǒng)中手工錄入相關(guān)信息并開具銷售發(fā)票。

00:40

00:40費用類科目期末有余額嗎?:費用類科目期末有余額嗎?費用類科目期末沒有余額。本期費用凈額在期末轉(zhuǎn)入“本年利潤”賬戶,用以計算當期損益,結(jié)轉(zhuǎn)后無余額。費用是指企業(yè)在日常活動中發(fā)生、會導(dǎo)致所有者權(quán)益減少、與向所有者利潤無關(guān)的經(jīng)濟利益的總流出。會計費用包括直接費用、間接費用和期間費用,期間費用又包括銷售費用、管理費用和財務(wù)費用。

00:39

00:39IT控制與具體審計目標的聯(lián)系是什么?:IT控制與具體審計目標的聯(lián)系是什么?IT控制與具體審計目標的聯(lián)系是注冊會計師需要將控制與具體的審計目標相聯(lián)系。IT控制與具體審計目標的聯(lián)系內(nèi)容包括一般控制和應(yīng)用控制,一般控制影響廣泛,注冊會計師通常不將控制與具體審計目標相聯(lián)系;應(yīng)用控制是針對具體審計目標,注冊會計師識別出應(yīng)用控制,測試其運行有效后,注冊會計師能夠減少實質(zhì)性程序。

01:55

01:55財務(wù)報表審計的目標與范圍是什么?:財務(wù)報表審計的目標與范圍是什么?財務(wù)報表審計的目標是注冊會計師通過執(zhí)行審計工作,對財務(wù)報表的下列方面發(fā)表審計意見:(一)財務(wù)報表是否按照適用的會計準則和相關(guān)會計制度的規(guī)定編制;(二)財務(wù)報表是否在所有重大方面公允反映被審計單位的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。財務(wù)報表審計總體目標:審計的目的是提高財務(wù)報表預(yù)期使用者對財務(wù)報表的信賴程度。

02:22

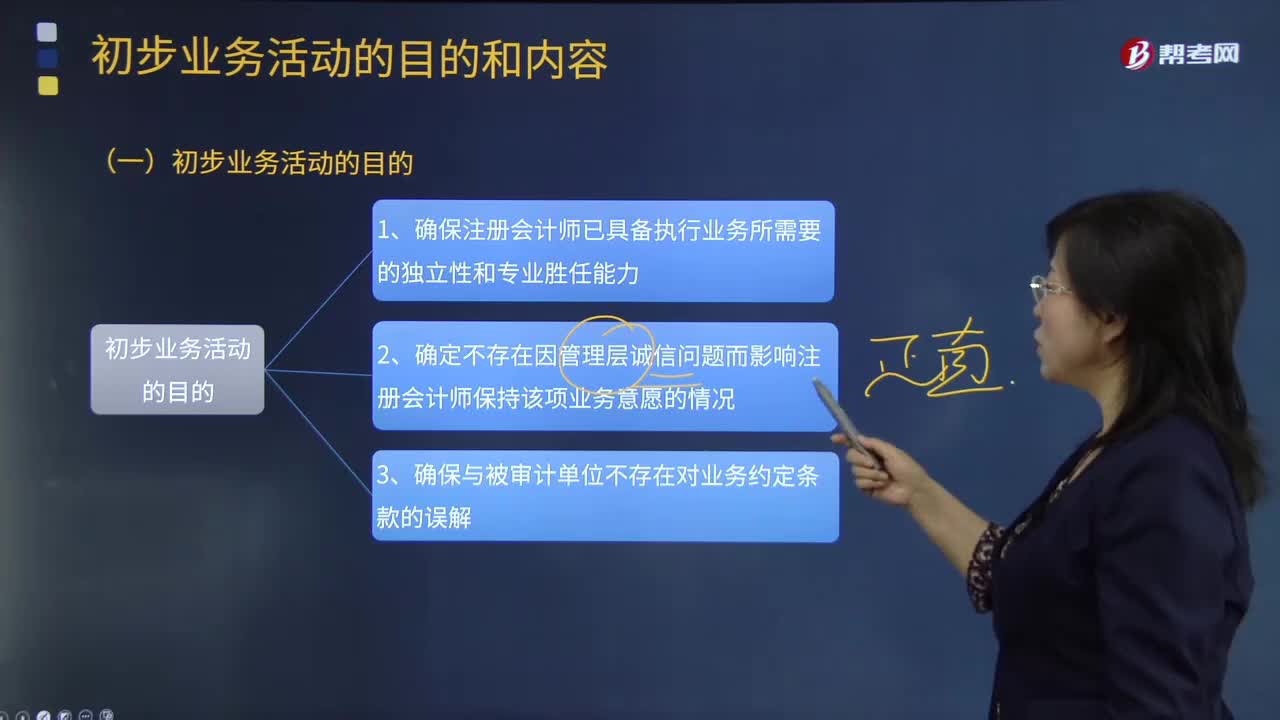

02:22審計初步業(yè)務(wù)活動的目的有哪些?:初步業(yè)務(wù)活動是指注冊會計師在本期審計業(yè)務(wù)開始時開展的有利于計劃和執(zhí)行審計工作,初步業(yè)務(wù)活動按照審計業(yè)務(wù)客戶情形的不同,首次接受審計委托的初步業(yè)務(wù)活動;首次接受審計委托開展初步業(yè)務(wù)活動的時間。也必須在首次接受審計業(yè)務(wù)委托前,二連續(xù)審計情形下開展初步業(yè)務(wù)活動的時間;一種是簽訂長期審計業(yè)務(wù)約定書的連續(xù)審計,《準則第1201號--計劃審計工作》對連續(xù)審計業(yè)務(wù)規(guī)定:

00:51

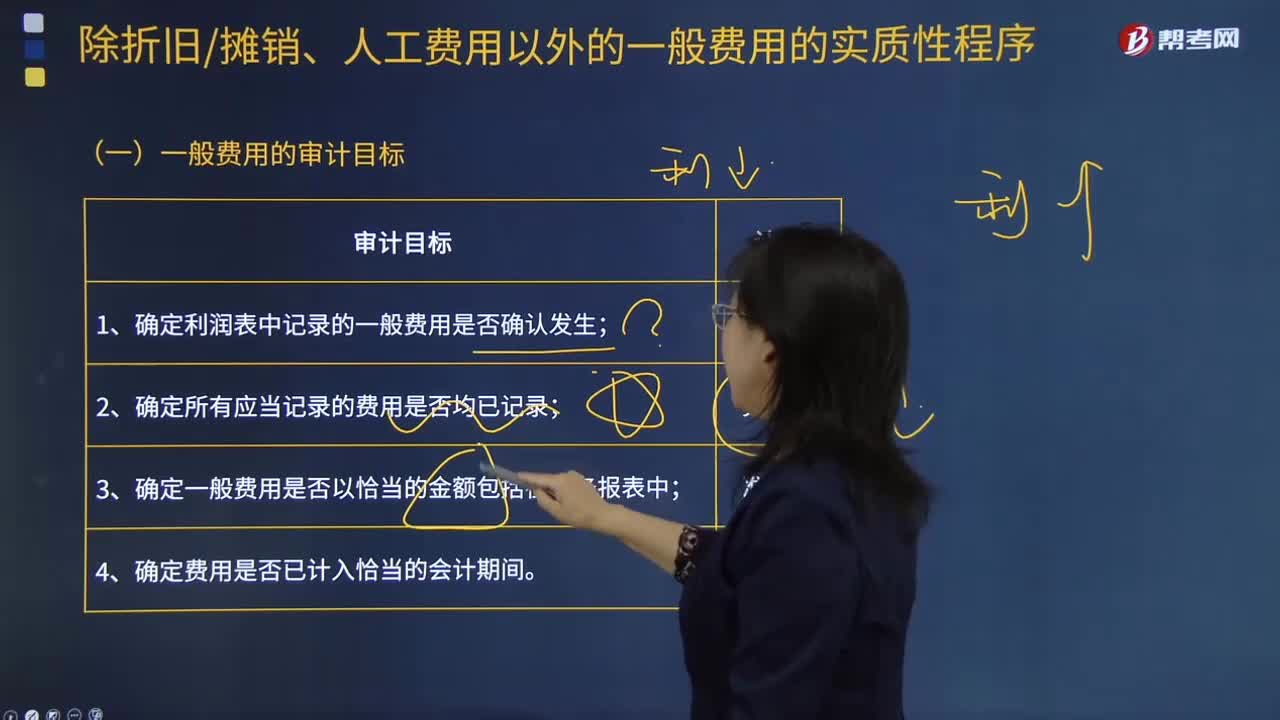

00:51一般費用的審計目標是什么?:一般費用 "基本費用"的對稱。并非由于工藝過程直接引起而是由于管理和組織生產(chǎn)以及為生產(chǎn)服務(wù)而發(fā)生的各項費用。管理人員的工資和工資附加費、房屋的折舊和修理費、照明用電力和取暖用燃料的費用、倉庫費用等。一般和基本是指費用與工藝過程的關(guān)系而言的;間接和直接則指費用計入產(chǎn)品成本的方式而言。一般費用就不是間接費用,區(qū)別基本費用和一般費用,一般費用的審計目標為:1.確定利潤表中記錄的一般費用是否確認發(fā)生;

01:25

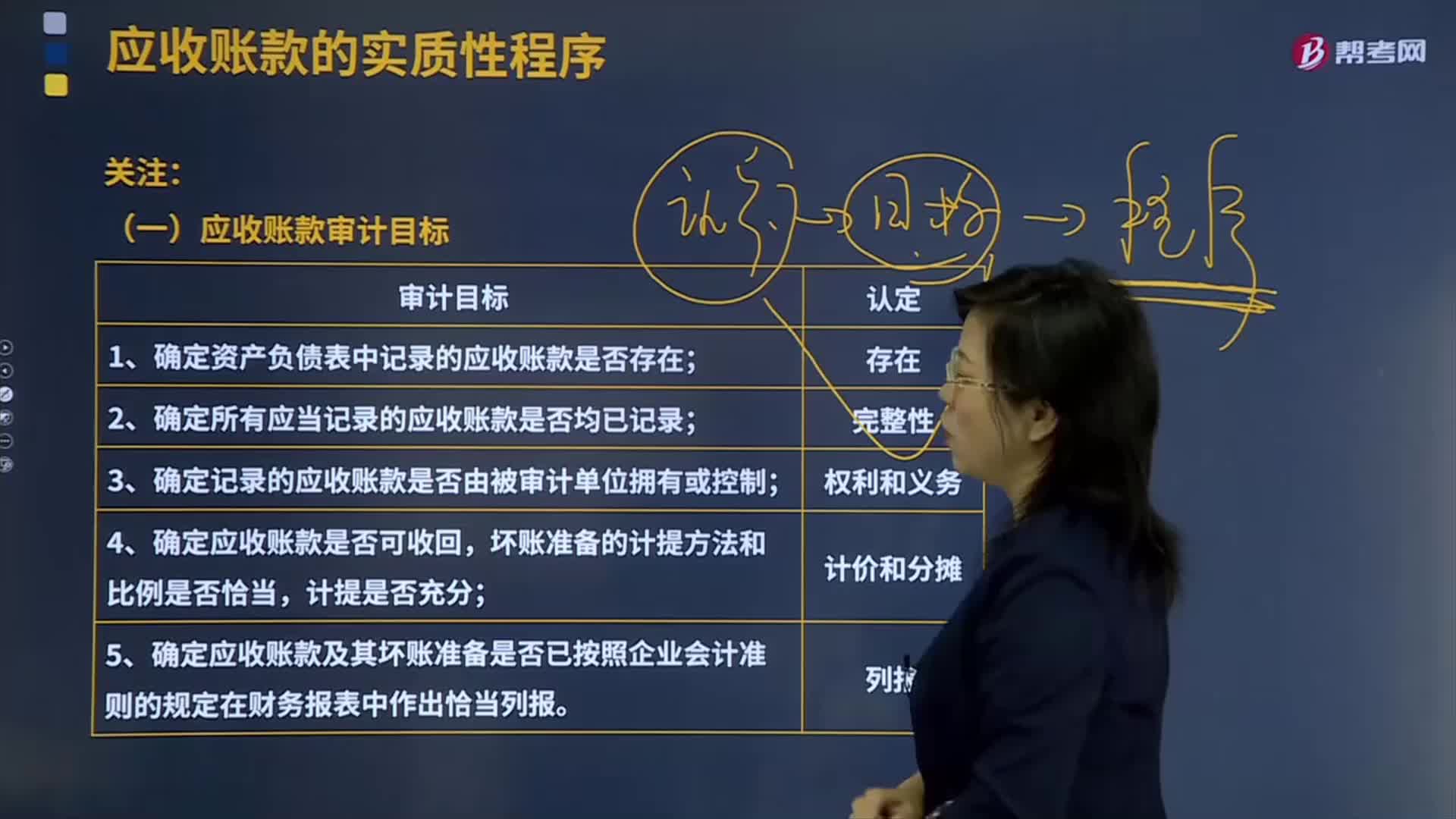

01:25應(yīng)收賬款的審計目標有哪些?:應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),應(yīng)收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權(quán)。應(yīng)收賬款的確認與收入的確認密切相關(guān)。確認應(yīng)收賬款。應(yīng)收賬款表示企業(yè)在銷售過程中被購買單位所占用的資金。企業(yè)應(yīng)及時收回應(yīng)收賬款以彌補企業(yè)在生產(chǎn)經(jīng)營過程中的各種耗費,1.確定資產(chǎn)負債表中記錄的應(yīng)收賬款是否存在;2.確定所有應(yīng)當記錄的應(yīng)收賬款是否均已記錄;

07:27

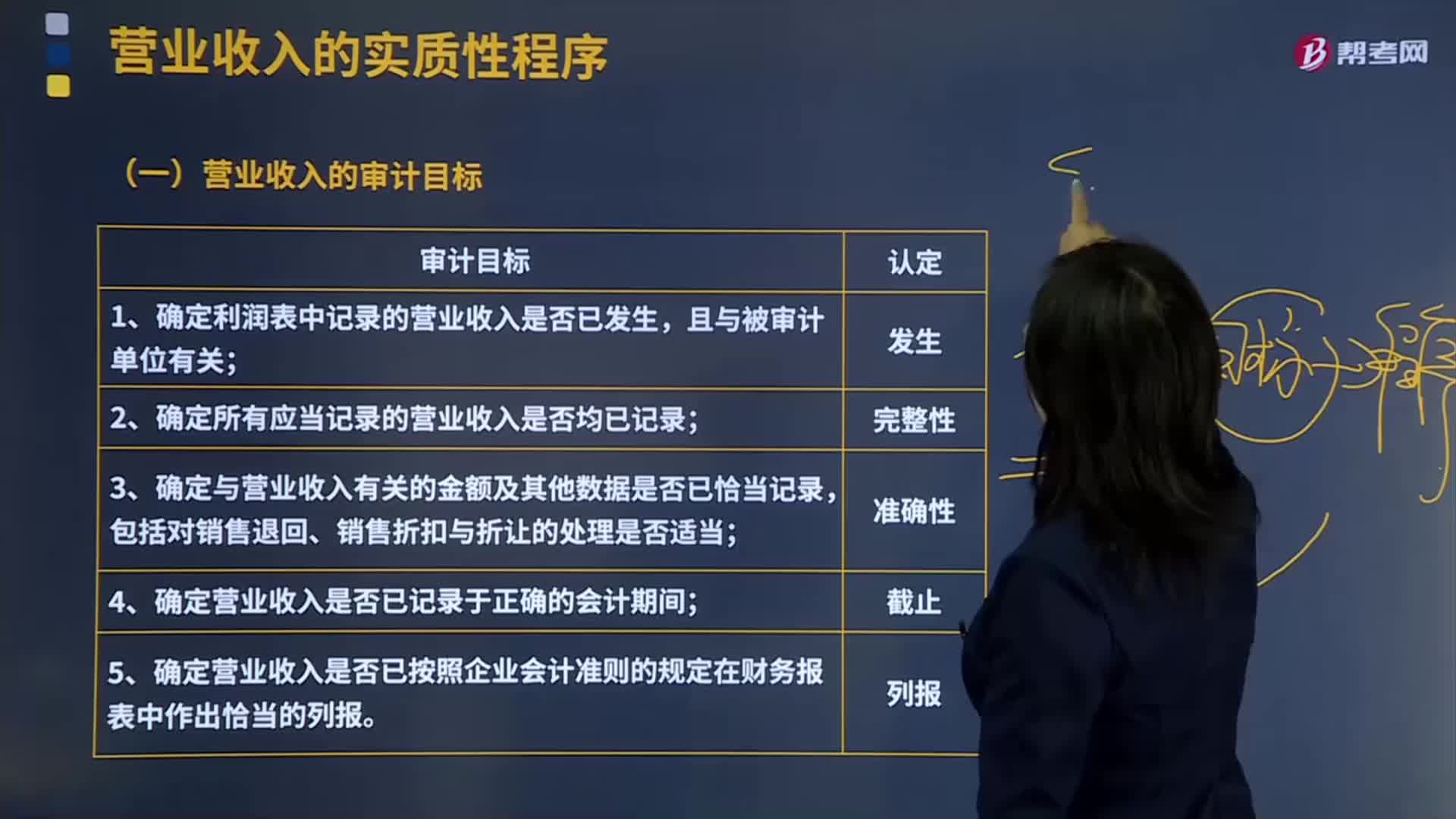

07:27營業(yè)收入的審計目標有哪些?:①確定利潤表中記錄的營業(yè)收入是否已發(fā)生,④確定營業(yè)收入是否已記錄于正確的會計期間;⑤確定營業(yè)收入是否已按照企業(yè)會計準則的規(guī)定在財務(wù)報表中作出恰當?shù)牧袌蟆#?)財務(wù)人員根據(jù)核對一致的銷售合同、客戶簽收單和銷售發(fā)票編制記賬憑證并確認銷售收入。逐項指出是否與銷售收入的發(fā)生認定直接相關(guān)。(2)從所選出的與銷售收入的發(fā)生認定直接相關(guān)的控制中,客戶簽收單是確認銷售收入發(fā)生的關(guān)鍵環(huán)節(jié)。

06:24

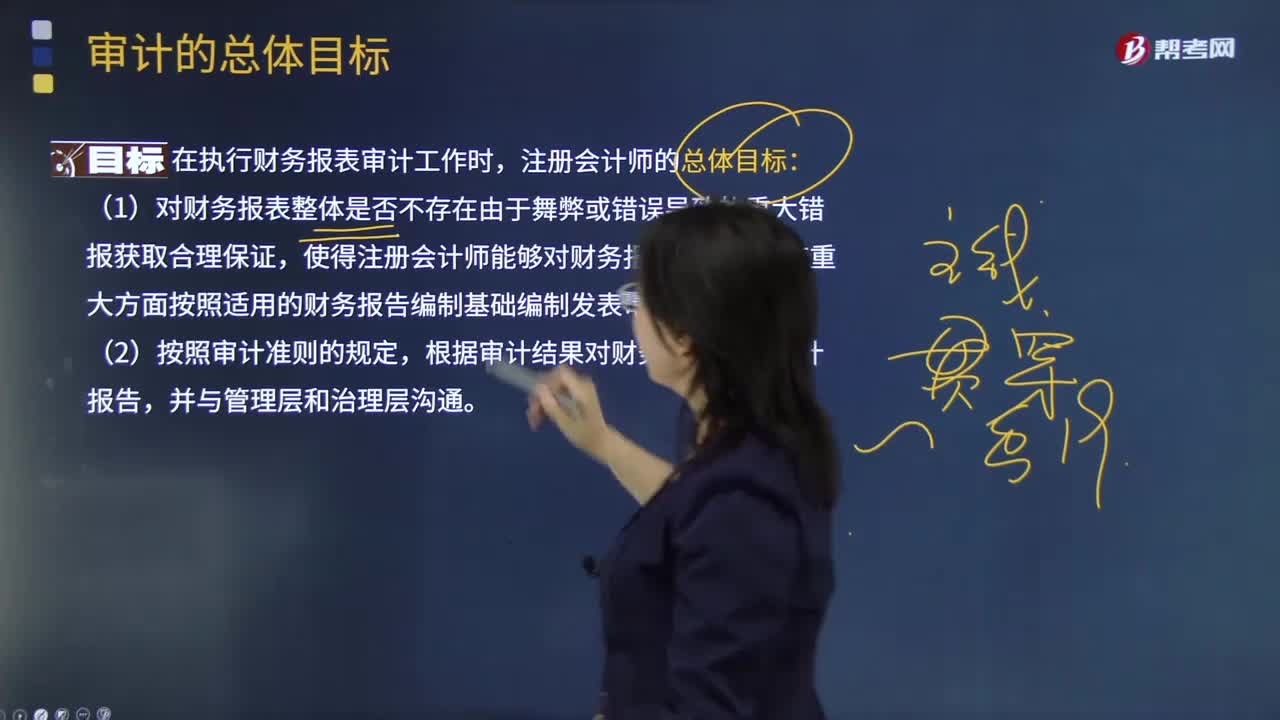

06:24審計的總體目標是什么?:審計目標分為審計的總體目標和具體審計目標。審計的總體目標是指注冊會計師為完成整體審計工作而達到的預(yù)期目的。具體審計目標是指注冊會計師通過實施審計程序以確定管理層在財務(wù)報表中確認的各類交易、賬戶余額、披露層次認定是否恰當。1.對財務(wù)報表整體是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報獲取合理保證,【2012年試題·多選題】關(guān)于注冊會計師執(zhí)行財務(wù)報表審計工作的總體目標。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日