-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

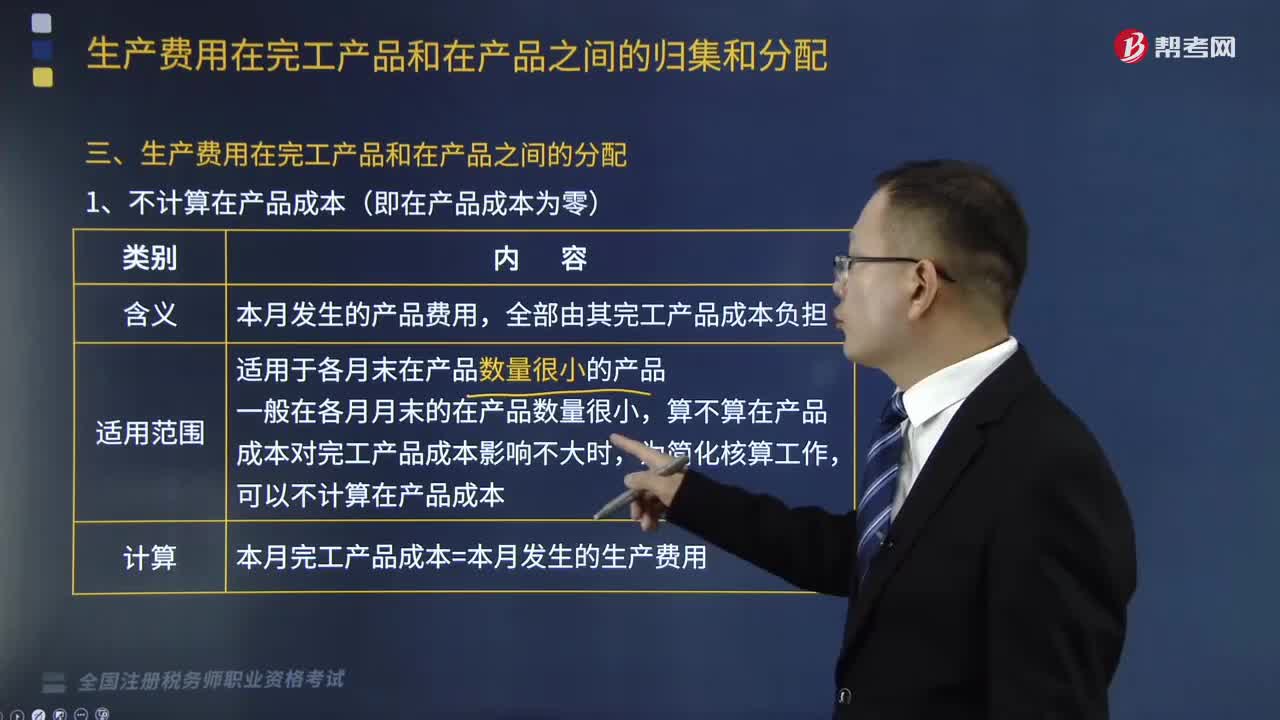

生產(chǎn)費用在完工產(chǎn)品和在產(chǎn)品之間的分配是怎樣的?

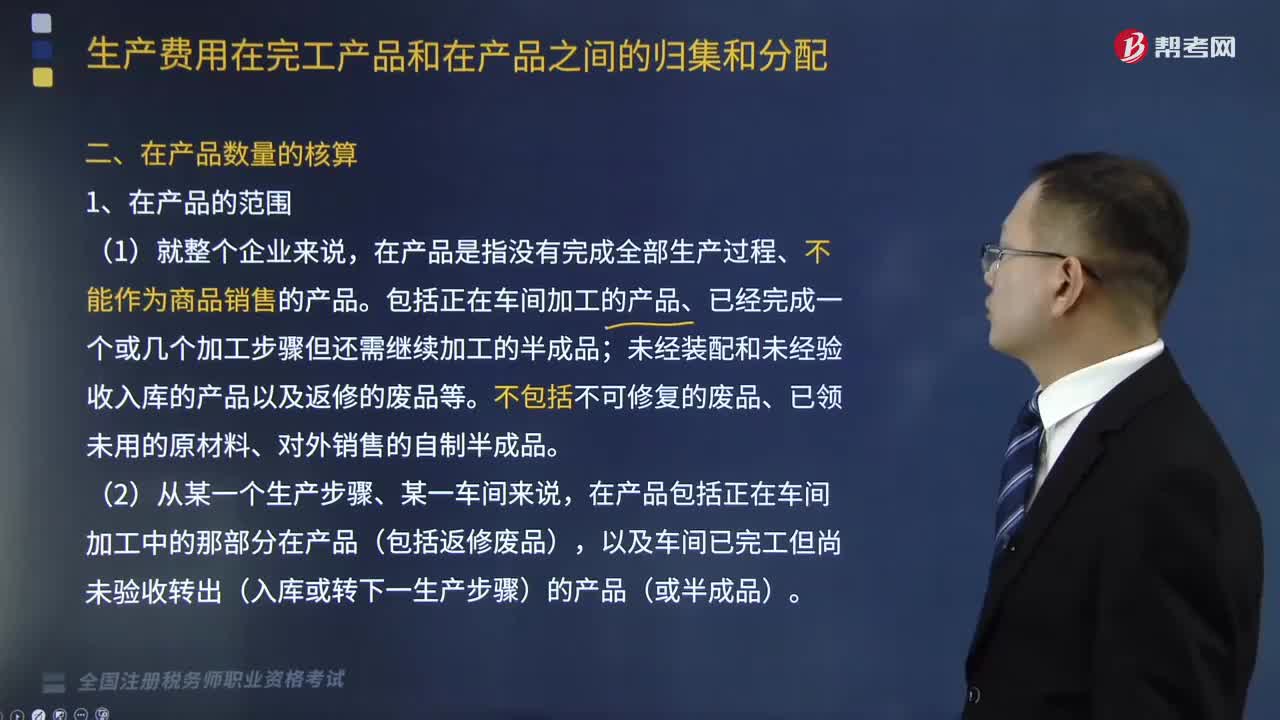

應(yīng)該怎么核算在產(chǎn)品數(shù)量?

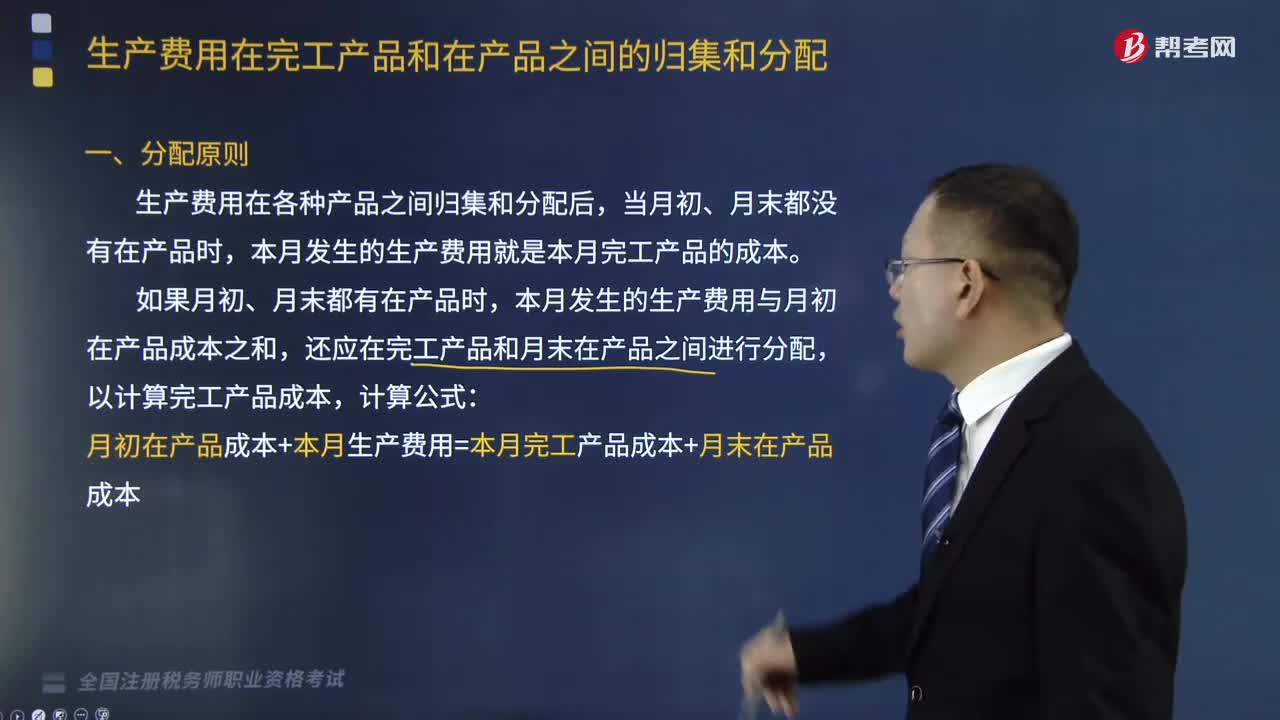

生產(chǎn)費用的分配原則是什么?

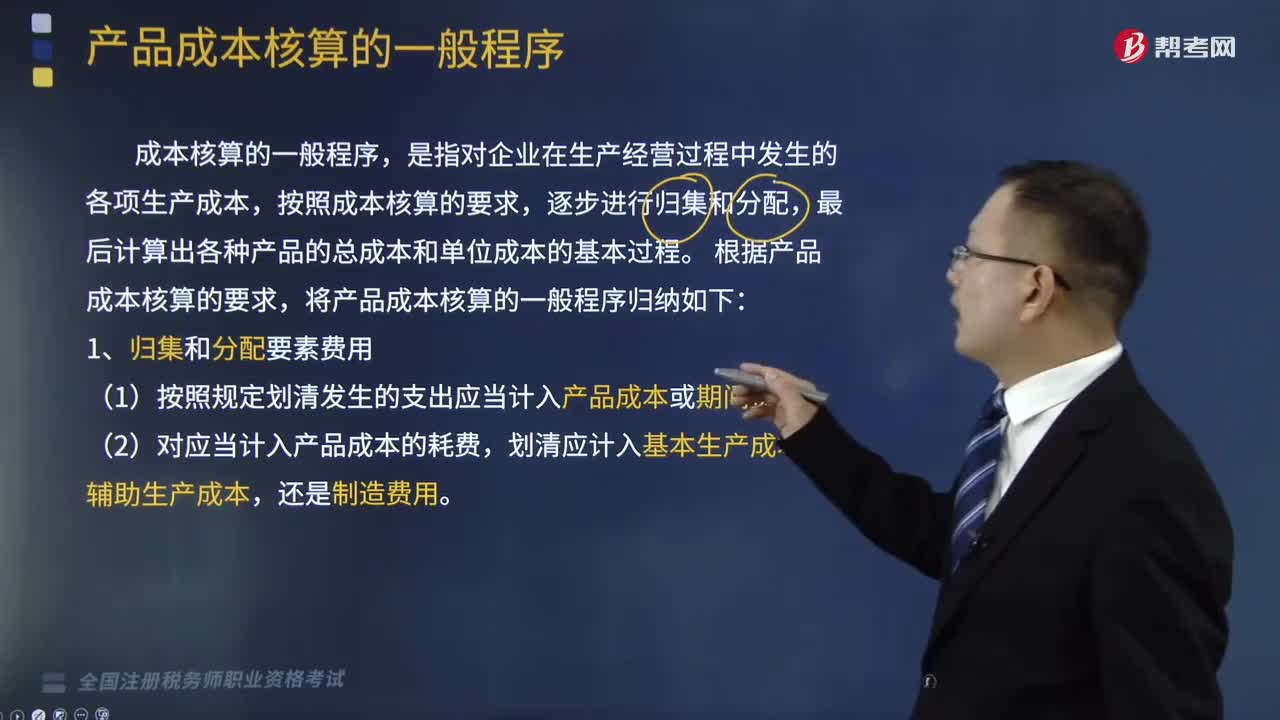

制造企業(yè)產(chǎn)品成本核算的一般程序是怎樣的?

產(chǎn)品成本核算項目和范圍包括哪些?

房地產(chǎn)開發(fā)企業(yè)銷售的開發(fā)產(chǎn)品包括哪些?

租賃費包括什么?有關(guān)資產(chǎn)的費用和資產(chǎn)損失在什么情況下允許扣除?

代銷商品款的核算是怎樣的?

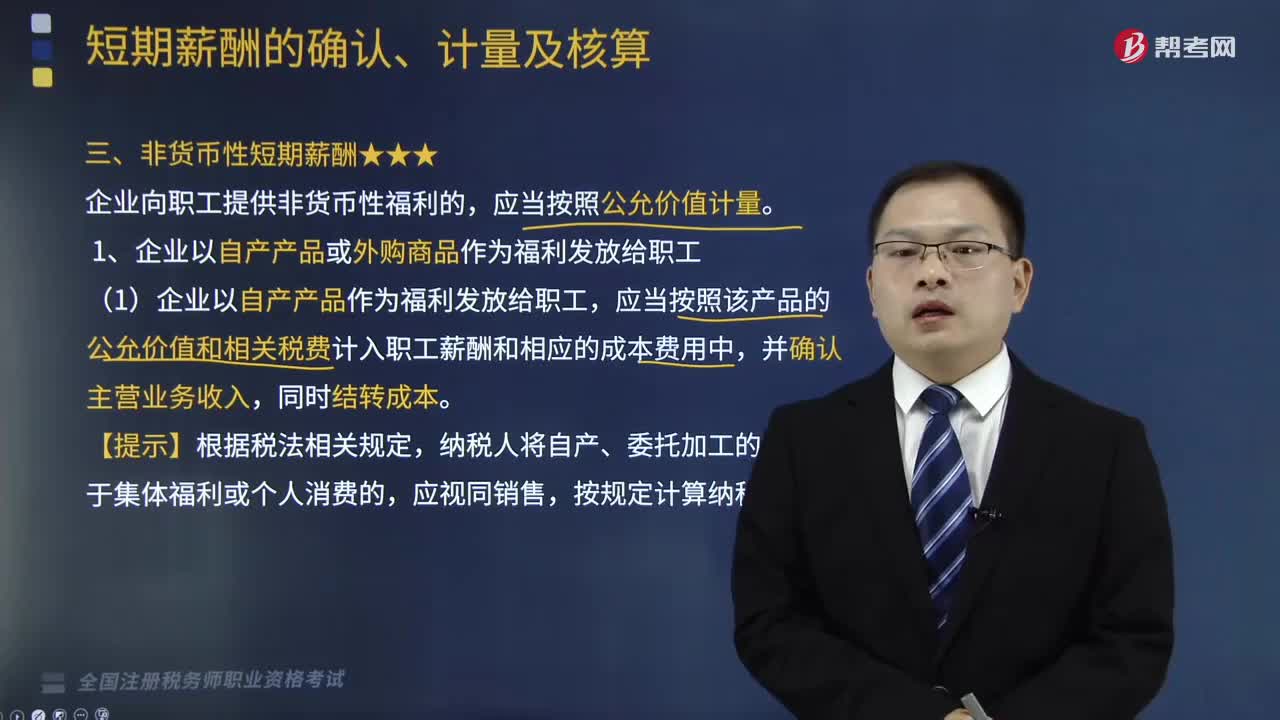

企業(yè)以自產(chǎn)產(chǎn)品或外購商品作為福利發(fā)放給職工的情況,怎樣進行賬務(wù)處理?

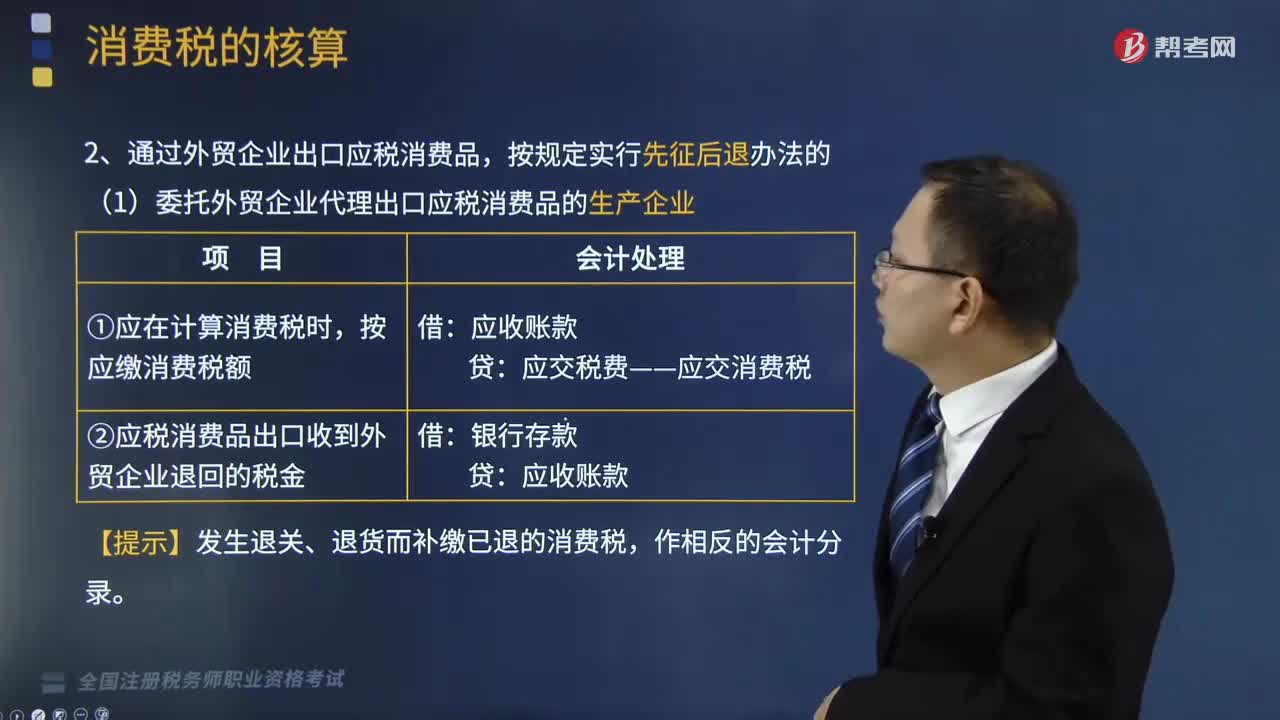

出口產(chǎn)品消費稅的賬務(wù)怎樣處理?

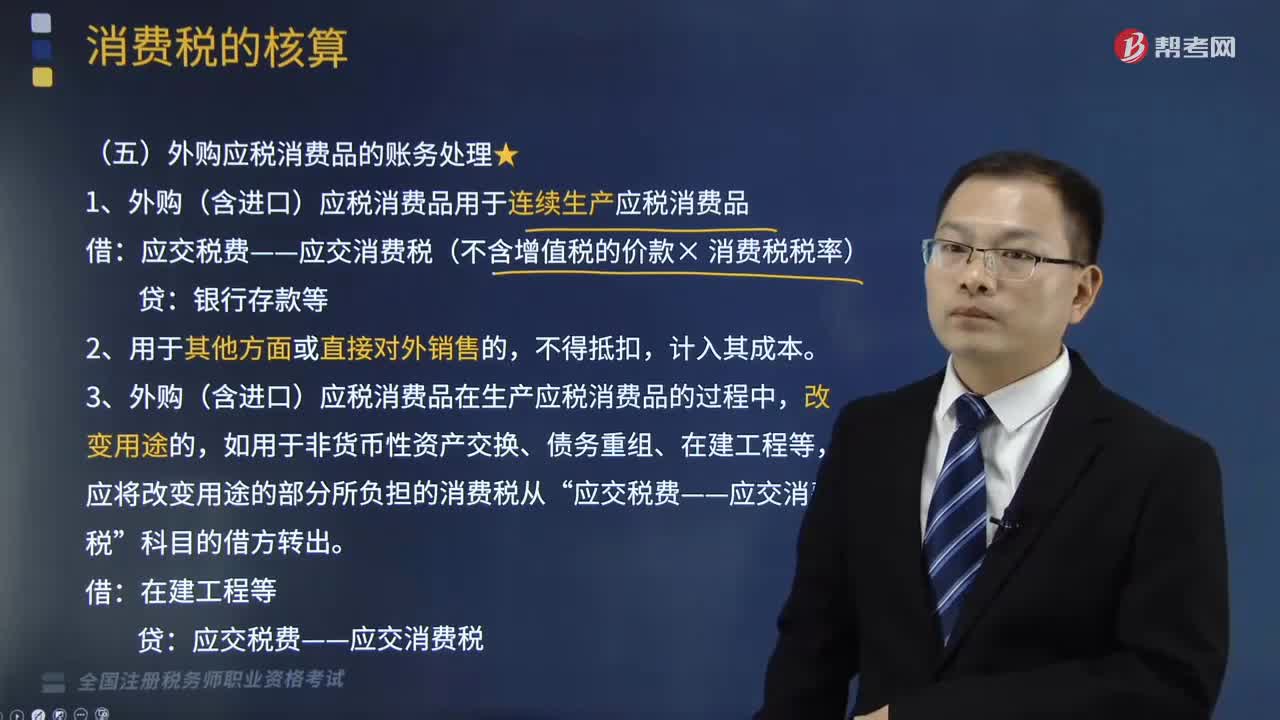

外購應(yīng)稅消費品的賬務(wù)怎樣處理?

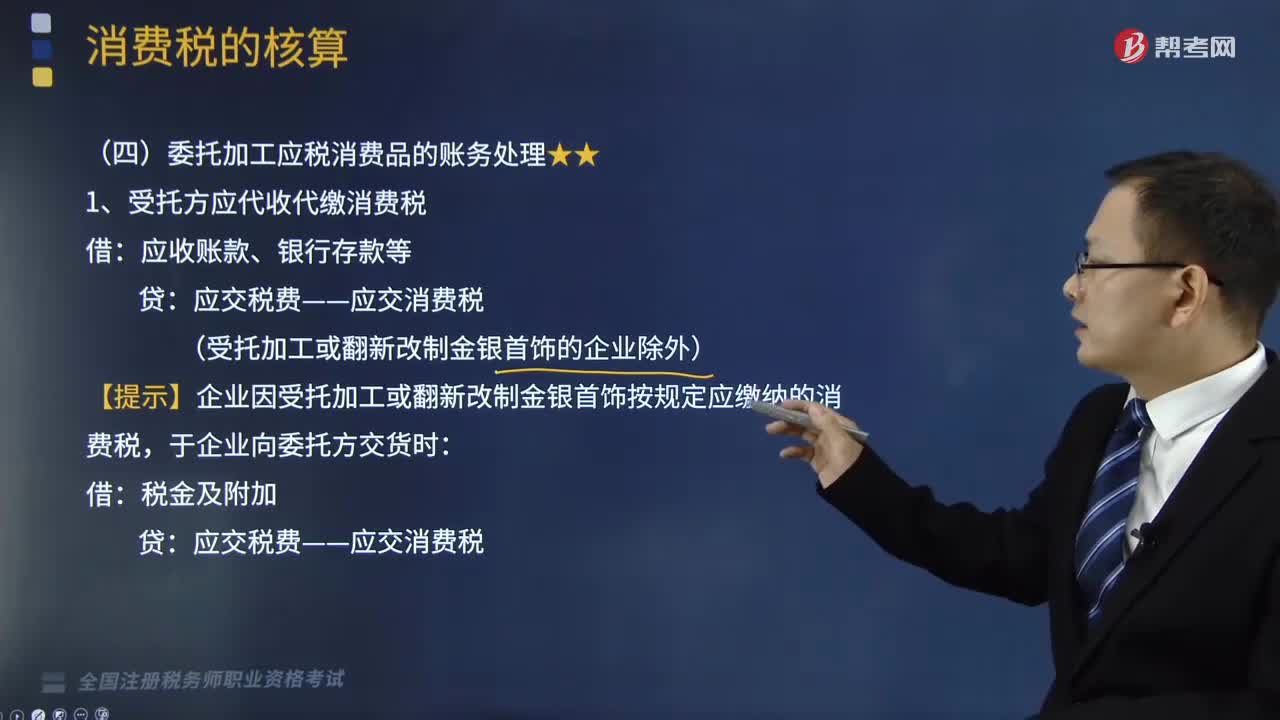

委托加工應(yīng)稅消費品的賬務(wù)怎樣處理?

01:48

01:48

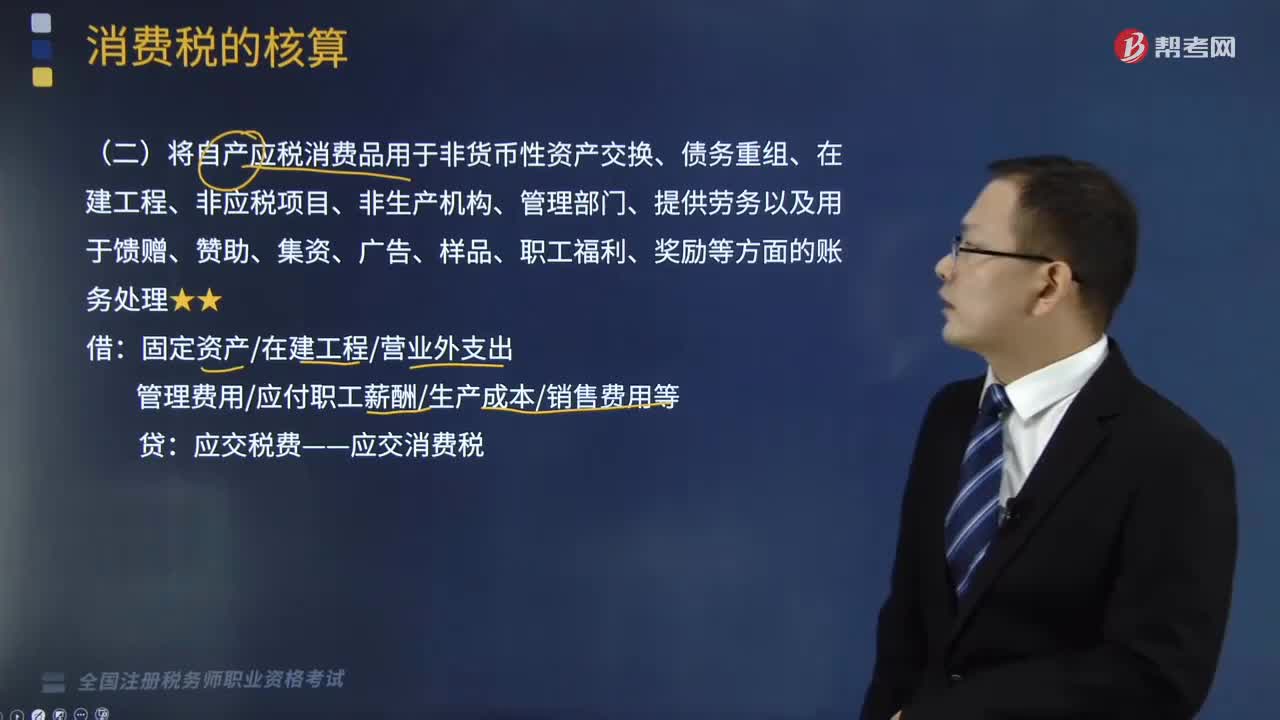

自產(chǎn)應(yīng)稅消費品的賬務(wù)如何處理?:自產(chǎn)應(yīng)稅消費品的賬務(wù)如何處理?消費稅是對特定貨物與勞務(wù)征收的一種間接稅,而不是特指在零售(消費)環(huán)節(jié)征收的稅。將自產(chǎn)應(yīng)稅消費品用于非貨幣性資產(chǎn)交換、債務(wù)重組、在建工程、非應(yīng)稅項目、非生產(chǎn)機構(gòu)、管理部門、提供勞務(wù)以及用于饋贈、贊助、集資、廣告、樣品、職工福利、獎勵等方面的賬務(wù)處理如下:管理費用應(yīng)付職工薪酬生產(chǎn)成本銷售費用等,某汽車制造企業(yè)(增值稅一般納稅人)將自產(chǎn)的一輛汽車用于贊助活動。

02:42

02:42

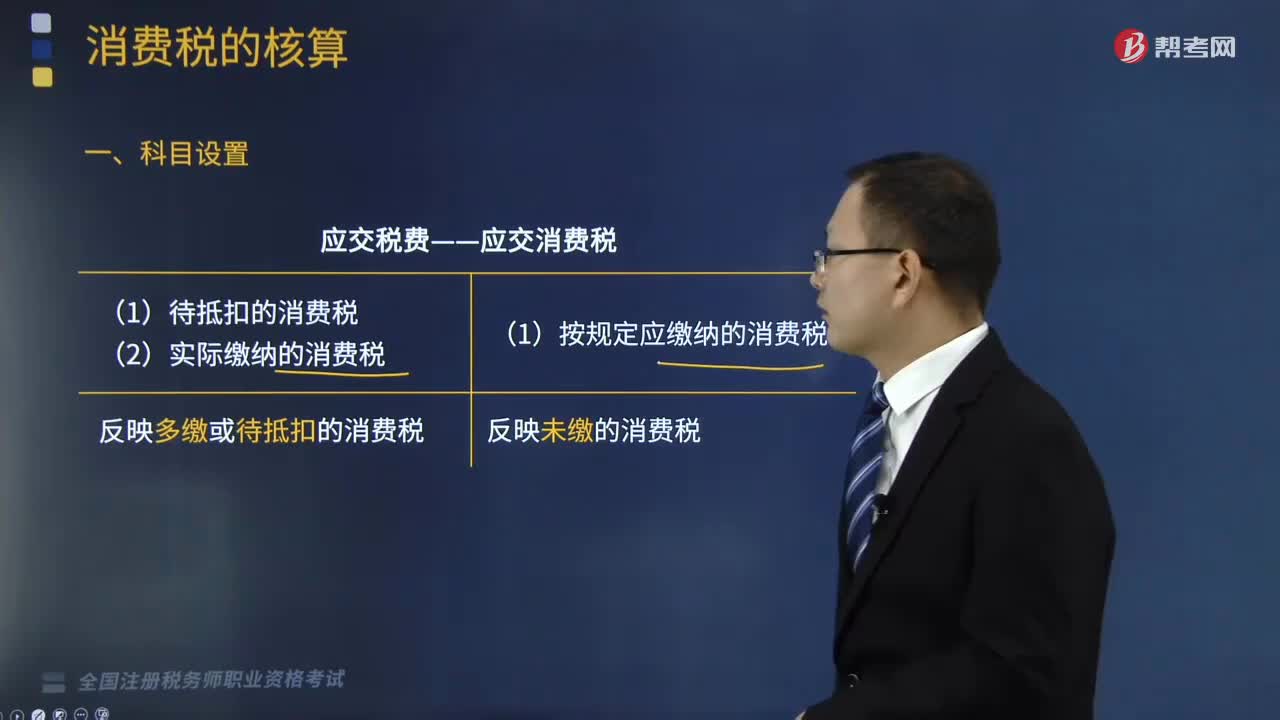

應(yīng)交消費稅的科目設(shè)置是怎樣的?以及產(chǎn)品銷售的賬務(wù)又該怎樣處理?:應(yīng)交消費稅的科目設(shè)置是怎樣的?消費稅(特種貨物及勞務(wù)稅)是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。企業(yè)(包括有金銀首飾批發(fā)、銷售業(yè)務(wù)的企業(yè))按規(guī)定應(yīng)繳的消費稅“應(yīng)交稅費“應(yīng)交消費稅"明細(xì)科目核算“應(yīng)交消費稅”明細(xì)科目的借方發(fā)生額反映企業(yè)實際繳納的消費稅和待抵扣的消費稅;貸方發(fā)生額反映企業(yè)按規(guī)定應(yīng)繳的消費稅;期末貸方余額反映尚未繳納的消費稅;期末借方余額反映多繳或待抵扣的消費稅。

06:09

06:09

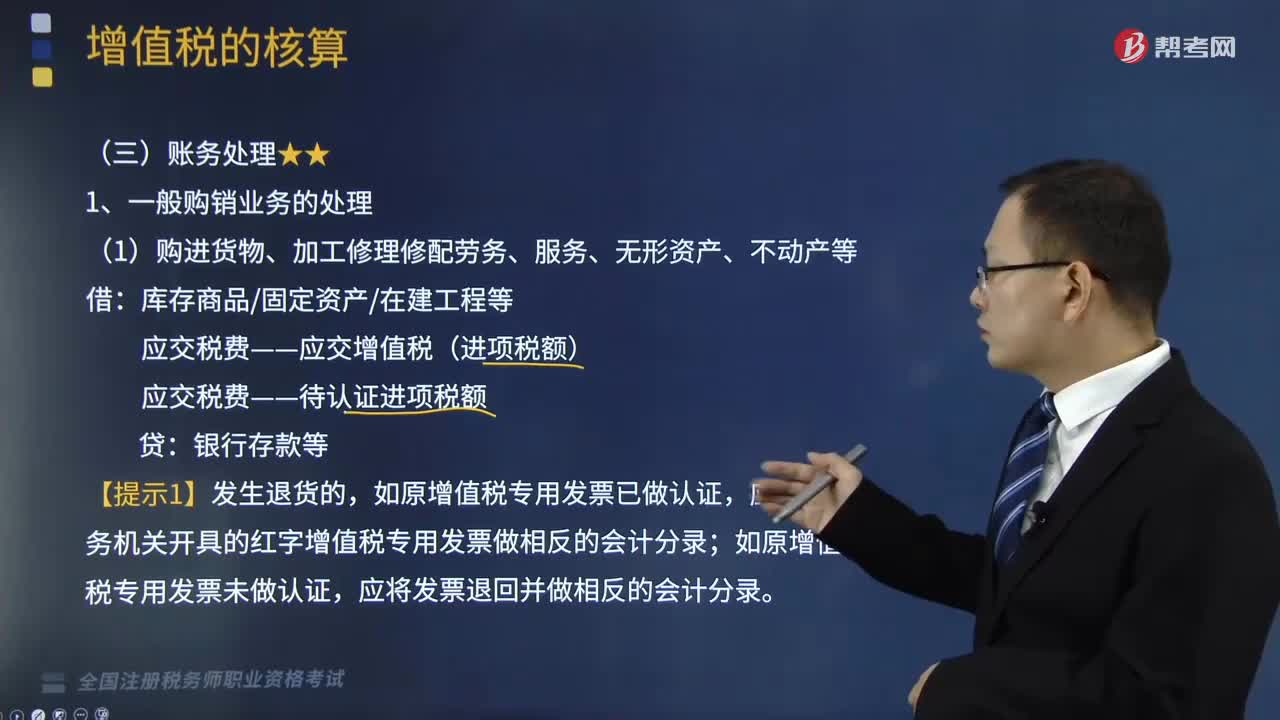

一般購銷業(yè)務(wù)和購入免稅農(nóng)產(chǎn)品的的賬務(wù)處理是怎樣的?:應(yīng)根據(jù)稅務(wù)機關(guān)開具的紅字增值稅專用發(fā)票做相反的會計分錄”應(yīng)交稅費——待認(rèn)證進項稅額。不需要將增值稅的進項稅額暫估入賬:應(yīng)交稅費——應(yīng)交增值稅(進項稅額);【提示2】按照增值稅制度確認(rèn)增值稅納稅義務(wù)發(fā)生時點早于按照國家統(tǒng)一的會計制度確認(rèn)收入或利得的時點的,應(yīng)交稅費——簡易計稅:應(yīng)按扣除增值稅銷項稅額后的金額確認(rèn)收入。①一般情形(在增值稅納稅義務(wù)發(fā)生的時點辦理工程價款結(jié)算)。

06:08

06:08

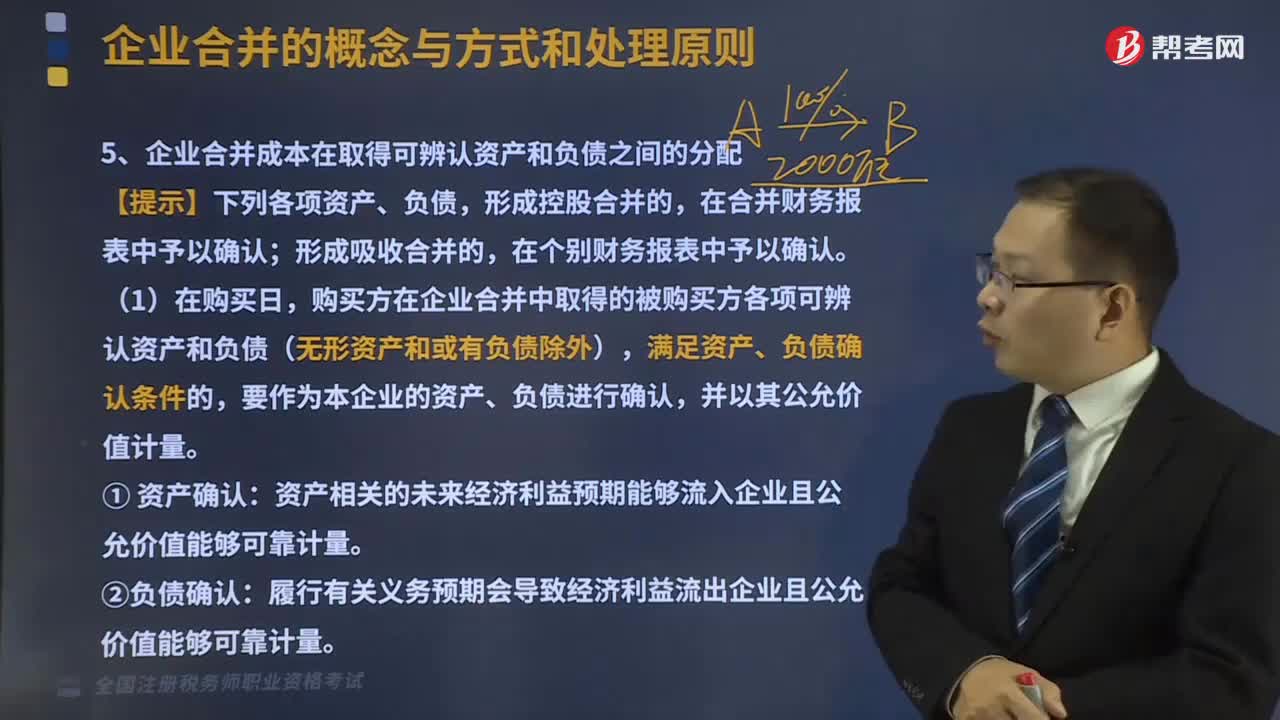

企業(yè)合并成本在取得可辨認(rèn)資產(chǎn)和負(fù)債之間如何分配?:企業(yè)合并成本在取得可辨認(rèn)資產(chǎn)和負(fù)債之間如何分配?包括購買方為進行企業(yè)合并支付的現(xiàn)金或非現(xiàn)金資產(chǎn)、發(fā)行或承擔(dān)的債務(wù)、發(fā)行的權(quán)益性證券等在購買日的公允價值。購買方在企業(yè)合并中取得的被購買方各項可辨認(rèn)資產(chǎn)和負(fù)債(無形資產(chǎn)和或有負(fù)債除外),滿足資產(chǎn)、負(fù)債確認(rèn)條件的,要作為本企業(yè)的資產(chǎn)、負(fù)債進行確認(rèn),資產(chǎn)相關(guān)的未來經(jīng)濟利益預(yù)期能夠流入企業(yè)且公允價值能夠可靠計量。

03:48

03:48

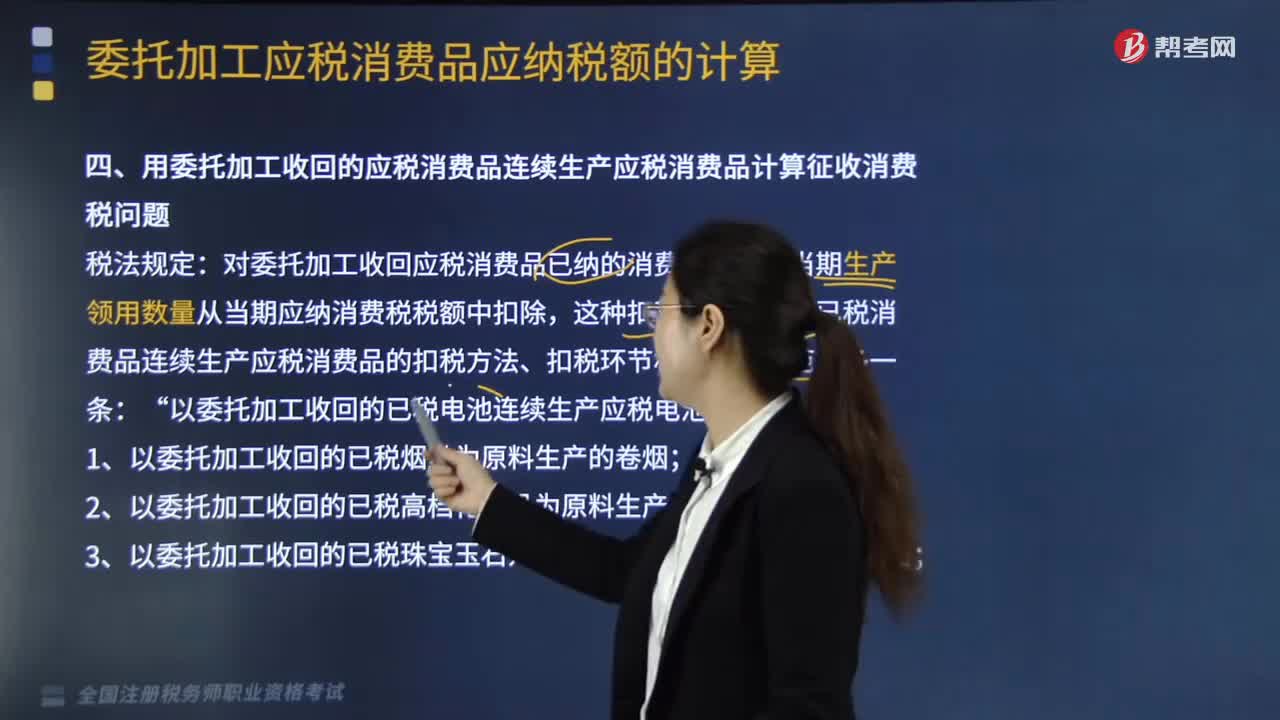

用委托加工收回的應(yīng)稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品計算征收消費稅問題如何處理?:用委托加工收回的應(yīng)稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品計算征收消費稅問題如何處理?對委托加工收回應(yīng)稅消費品已納的消費稅,這種扣稅方法與外購已稅消費品連續(xù)生產(chǎn)應(yīng)稅消費品的扣稅方法、扣稅環(huán)節(jié)相同,1.以委托加工收回的已稅煙絲為原料生產(chǎn)的卷煙”2.以委托加工收回的已稅高檔化妝品為原料生產(chǎn)的高檔化妝品。5.以委托加工收回的已稅汽油、柴油、石腦油、燃料油、潤滑油為原料生產(chǎn)的應(yīng)稅成品油;

02:09

02:09

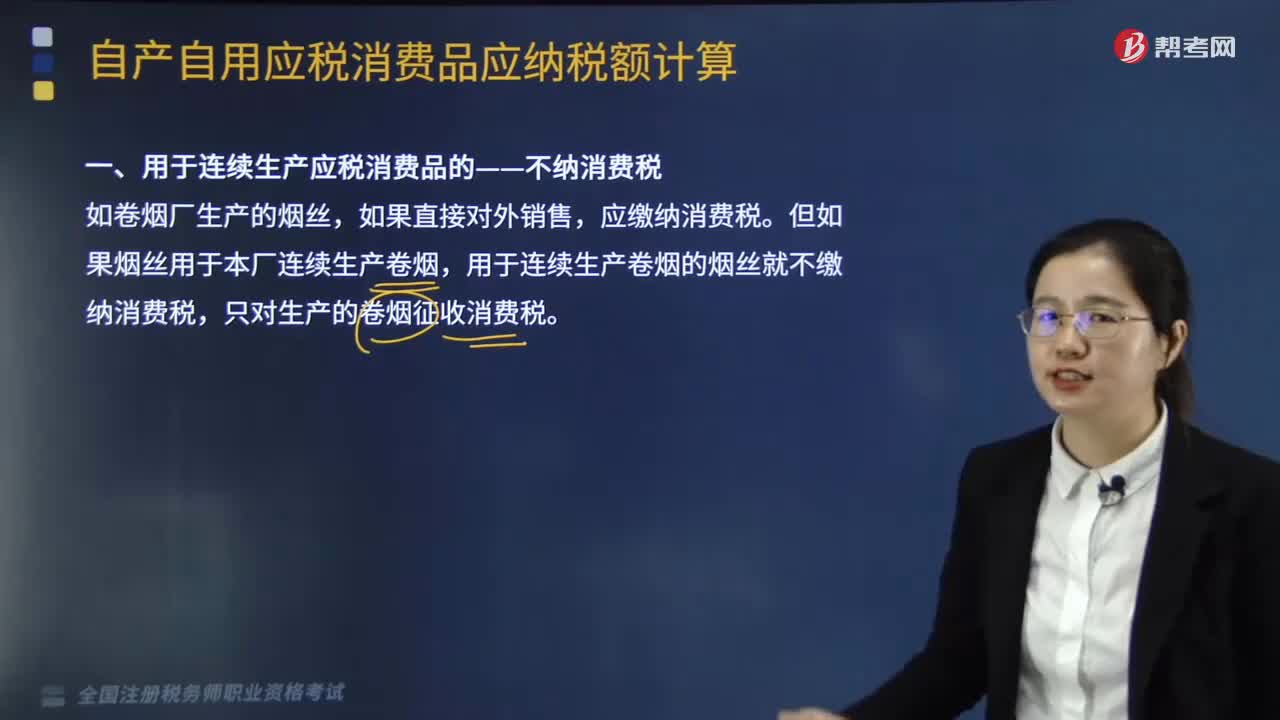

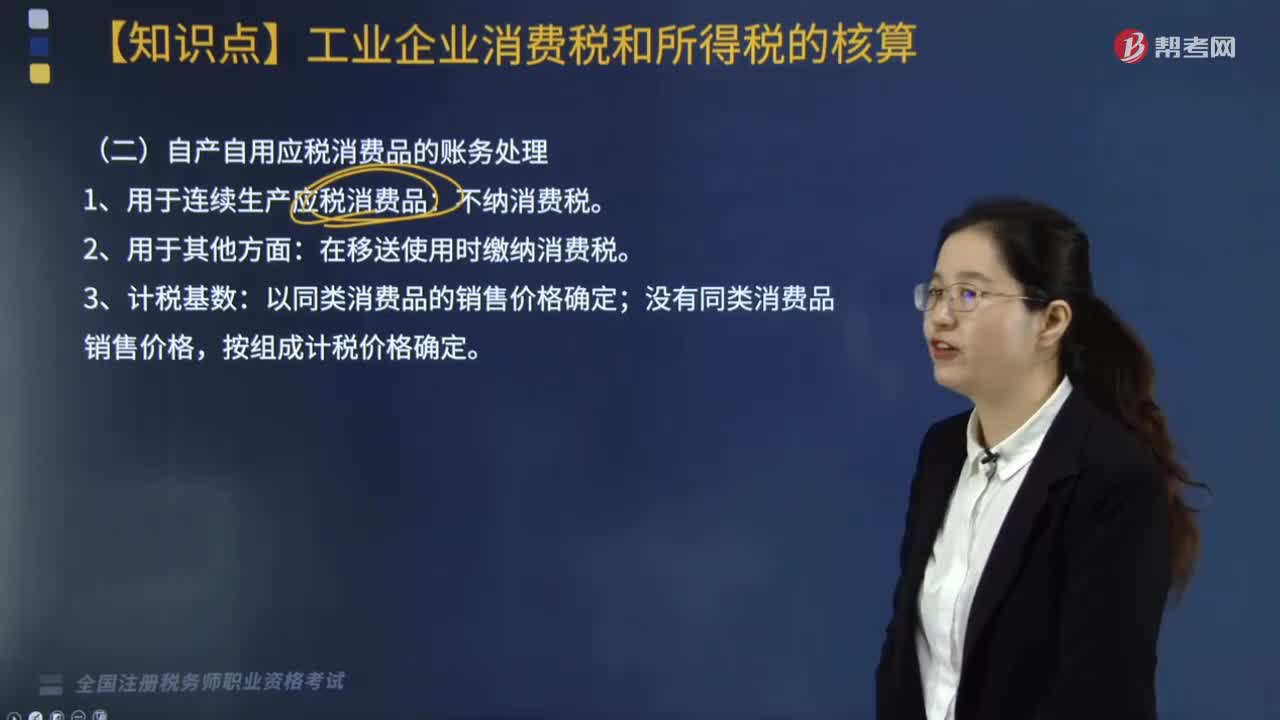

用于連續(xù)生產(chǎn)應(yīng)稅消費品的是否需要繳納消費稅?:用于連續(xù)生產(chǎn)應(yīng)稅消費品的是否需要繳納消費稅?用于連續(xù)生產(chǎn)應(yīng)稅消費品的不納消費稅,用于連續(xù)生產(chǎn)應(yīng)稅消費品,是指納稅人將自產(chǎn)自用的應(yīng)稅消費品作為直接材料生產(chǎn)最終應(yīng)稅消費品,自產(chǎn)自用應(yīng)稅消費品構(gòu)成最終應(yīng)稅消費品的實體。應(yīng)繳納消費稅。但如果煙絲用于本廠連續(xù)生產(chǎn)卷煙,用于連續(xù)生產(chǎn)卷煙的煙絲就不繳納消費稅,只對生產(chǎn)的卷煙征收消費稅。對納稅人自產(chǎn)的應(yīng)稅消費品,用于連續(xù)生產(chǎn)應(yīng)稅消費品的。

05:44

05:44

自產(chǎn)自用應(yīng)稅消費品的賬務(wù)如何處理?:自產(chǎn)自用應(yīng)稅消費品的賬務(wù)如何處理?增值稅和消費稅都是按流轉(zhuǎn)額征收的稅種,增值稅是指銷售產(chǎn)品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅,在移送使用時繳納消費稅。按組成計稅價格確定。①實行從價定率辦法計算納稅的組成計稅價格計算公式:組成計稅價格=(成本+利潤)÷(1-比例稅率):應(yīng)納消費稅=組成計稅價格×比例稅率②實行復(fù)合計稅辦法計算納稅的組成計稅價格計算公式

03:12

03:12

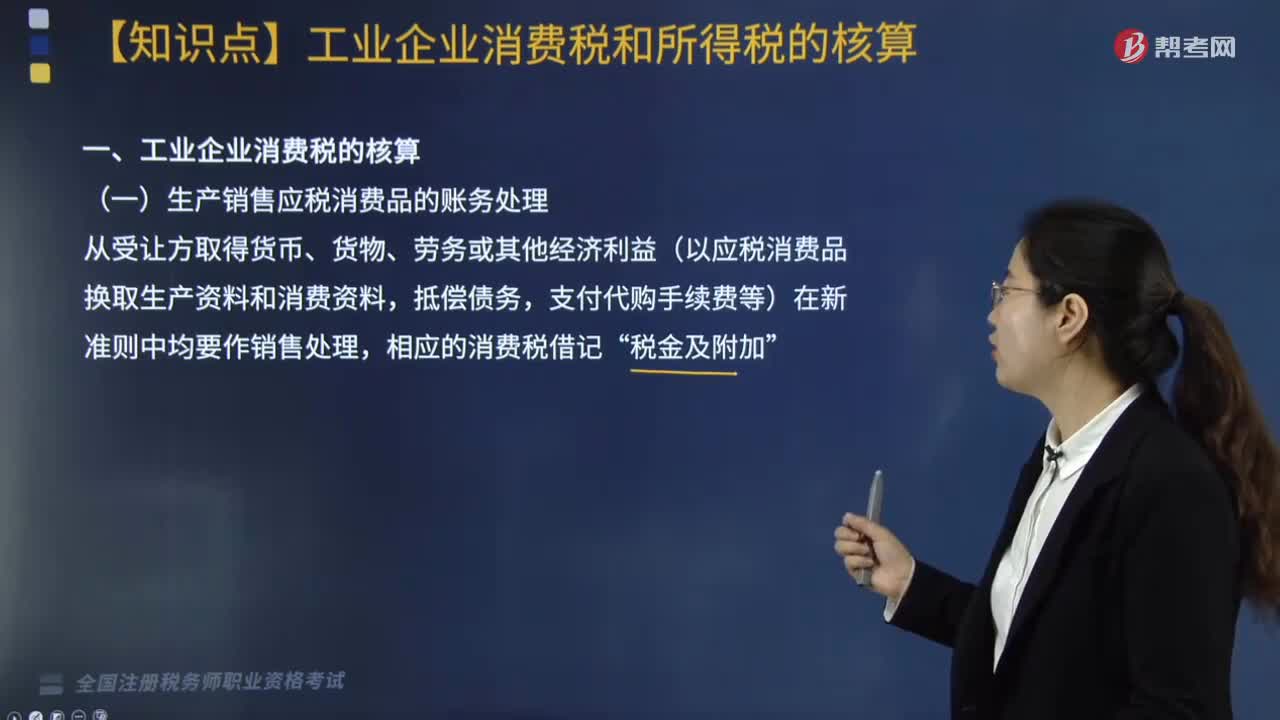

生產(chǎn)銷售應(yīng)稅消費品的賬務(wù)如何處理?:生產(chǎn)銷售應(yīng)稅消費品的賬務(wù)如何處理?生產(chǎn)銷售應(yīng)稅消費品的賬務(wù)處理是從受讓方取得,從受讓方取得貨幣、貨物、勞務(wù)或其他經(jīng)濟利益(以應(yīng)稅消費品換取生產(chǎn)資料和消費資料。抵償債務(wù),支付代購手續(xù)費等)在新準(zhǔn)則中均要作銷售處理,相應(yīng)的消費稅借記,稅金及附加“【例題】某汽車制造廠2019年6月銷售小轎車30輛,款項已到,增值稅銷項稅額=30×120000×13%=468000(元)。

08:11

08:11

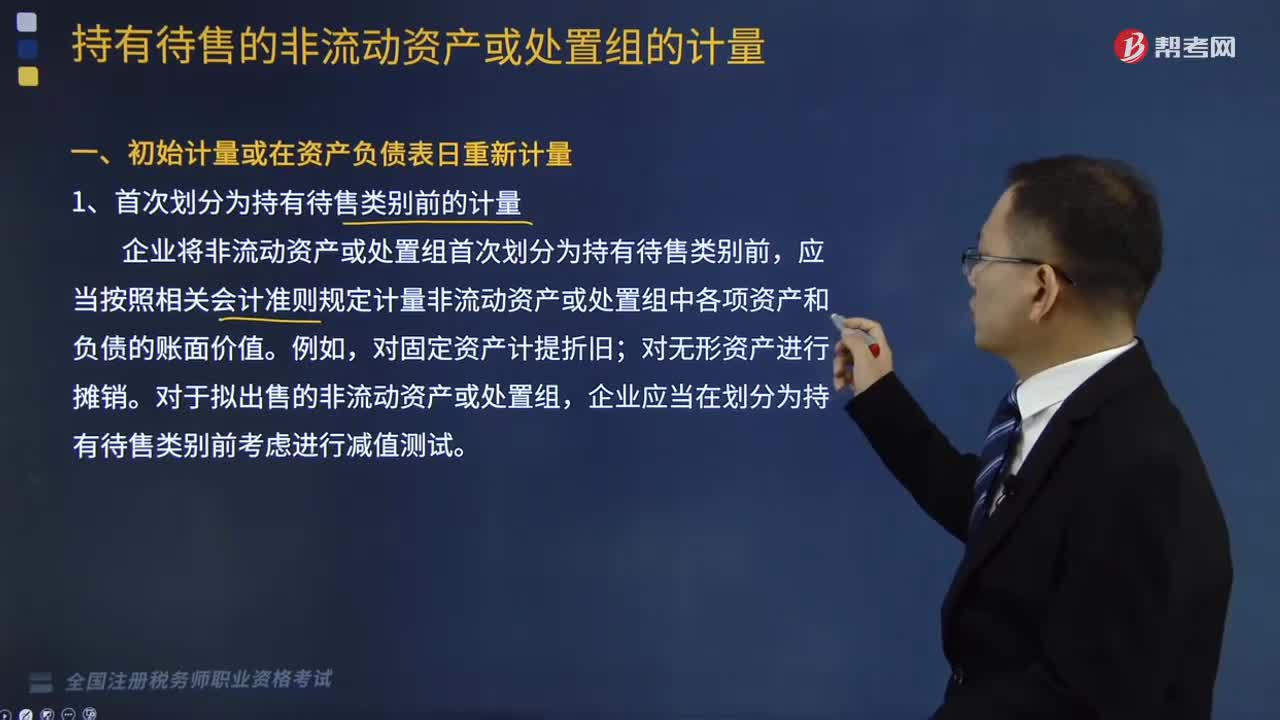

初始計量或在資產(chǎn)負(fù)債表日重新計量是怎樣的?:應(yīng)當(dāng)按照相關(guān)會計準(zhǔn)則規(guī)定計量非流動資產(chǎn)或處置組中各項資產(chǎn)和負(fù)債的賬面價值,企業(yè)應(yīng)當(dāng)將賬面價值減記至公允價值減去出售費用后的凈額。企業(yè)應(yīng)當(dāng)在初始計量時比較假定其不劃分為持有待售類別情況下的初始計量金額和公允價值減去出售費用后的凈額,②如果后續(xù)資產(chǎn)負(fù)債表日持有待售的非流動資產(chǎn)公允價值減去出售費用后的凈額增加。并在劃分為持有待售類別后非流動資產(chǎn)確認(rèn)的資產(chǎn)減值損失金額內(nèi)轉(zhuǎn)回。

05:21

05:21

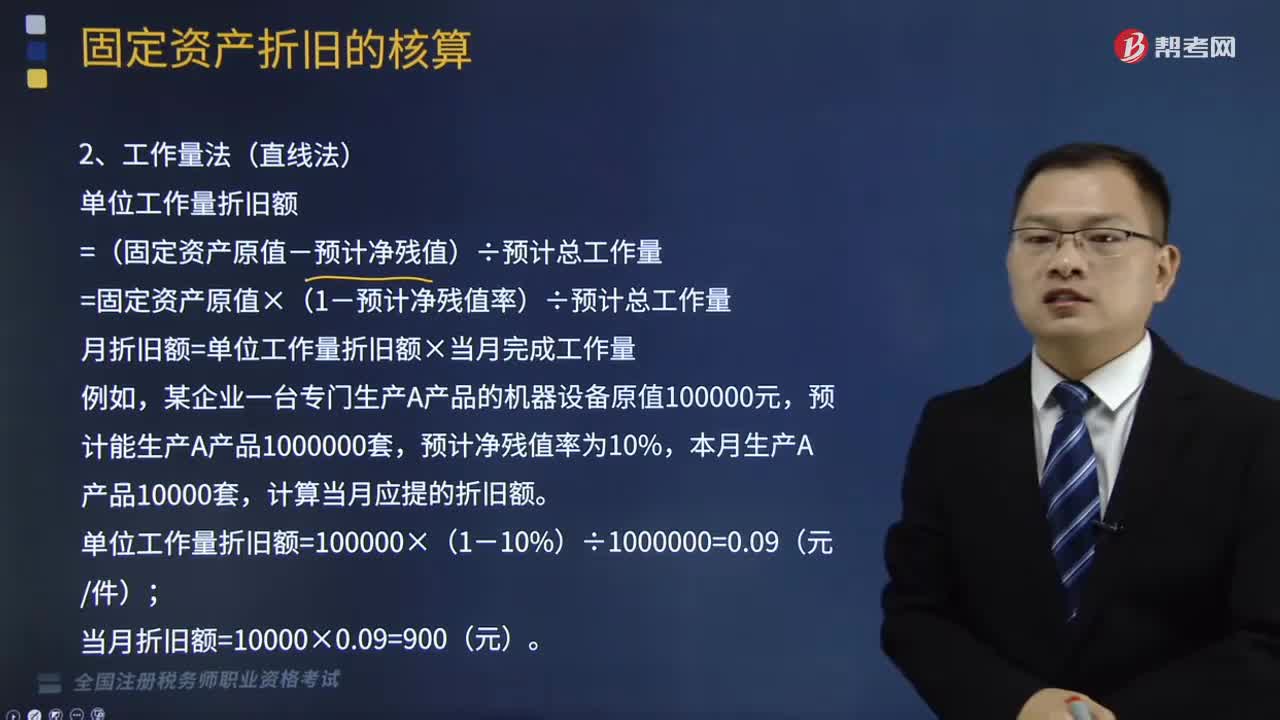

固定資產(chǎn)的工作量法和雙倍余額遞減法是怎樣的?:企業(yè)可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。單位工作量折舊額=(固定資產(chǎn)原值-預(yù)計凈殘值)÷預(yù)計總工作量,月折舊額=單位工作量折舊額×當(dāng)月完成工作量,單位工作量折舊額=100000×(1-10%)÷1000000=0.09(元件)。乘以固定資產(chǎn)在每個會計期間的期初賬面凈值計算折舊的方法:在計算折舊率時通常不考慮固定資產(chǎn)殘值,雙倍余額遞減法計提固定資產(chǎn)折舊。

04:32

04:32

適用9%低稅率的農(nóng)業(yè)產(chǎn)品包括哪些?:適用9%低稅率的農(nóng)業(yè)產(chǎn)品包括:(一)農(nóng)業(yè)產(chǎn)品:包括切面、餃子皮等糧食復(fù)制品。以糧食為原料加工的速凍食品、方便面、副食品和各種熟食品及淀粉13%。(2)蔬菜。各種蔬菜罐頭13%:【提示】目前蔬菜免征流通環(huán)節(jié)增值稅。包括曬煙葉、晾煙葉和初烤煙葉。精制茶、摻兌各種藥物的茶和茶飲料13%。水果罐頭、果脯、蜜餞13%。(1)水產(chǎn)品。熟制的水產(chǎn)品和各類水產(chǎn)品的罐頭13%:(2)畜牧產(chǎn)品。

02:02

02:02

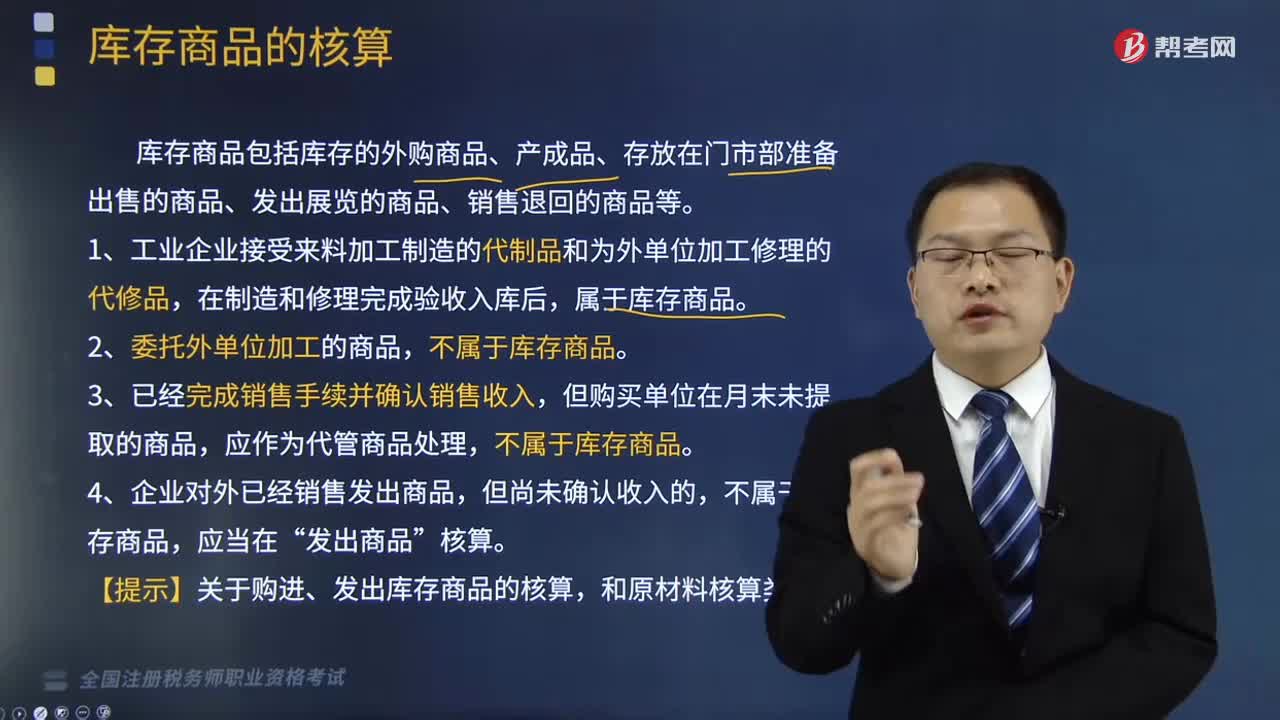

庫存商品是怎樣核算的?:庫存商品是怎樣核算的?庫存商品包括庫存的外購商品、產(chǎn)成品、存放在門市部準(zhǔn)備出售的商品、發(fā)出展覽的商品、銷售退回的商品等。1、工業(yè)企業(yè)接受來料加工制造的代制品和為外單位加工修理的代修品,在制造和修理完成驗收入庫后,屬于庫存商品。2、委托外單位加工的商品,3、已經(jīng)完成銷售手續(xù)并確認(rèn)銷售收入,但購買單位在月末未提取的商品,應(yīng)作為代管商品處理,4、企業(yè)對外已經(jīng)銷售發(fā)出商品,不屬于庫存商品,發(fā)出商品”

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日