中級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:19

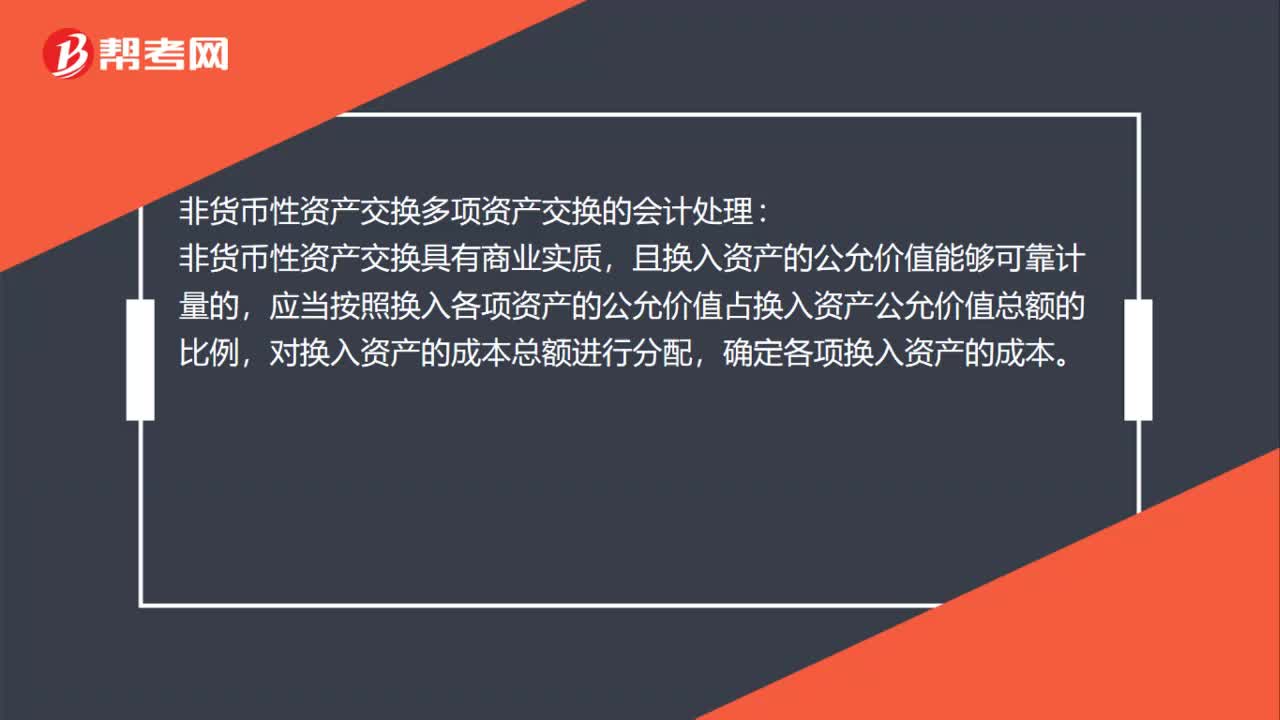

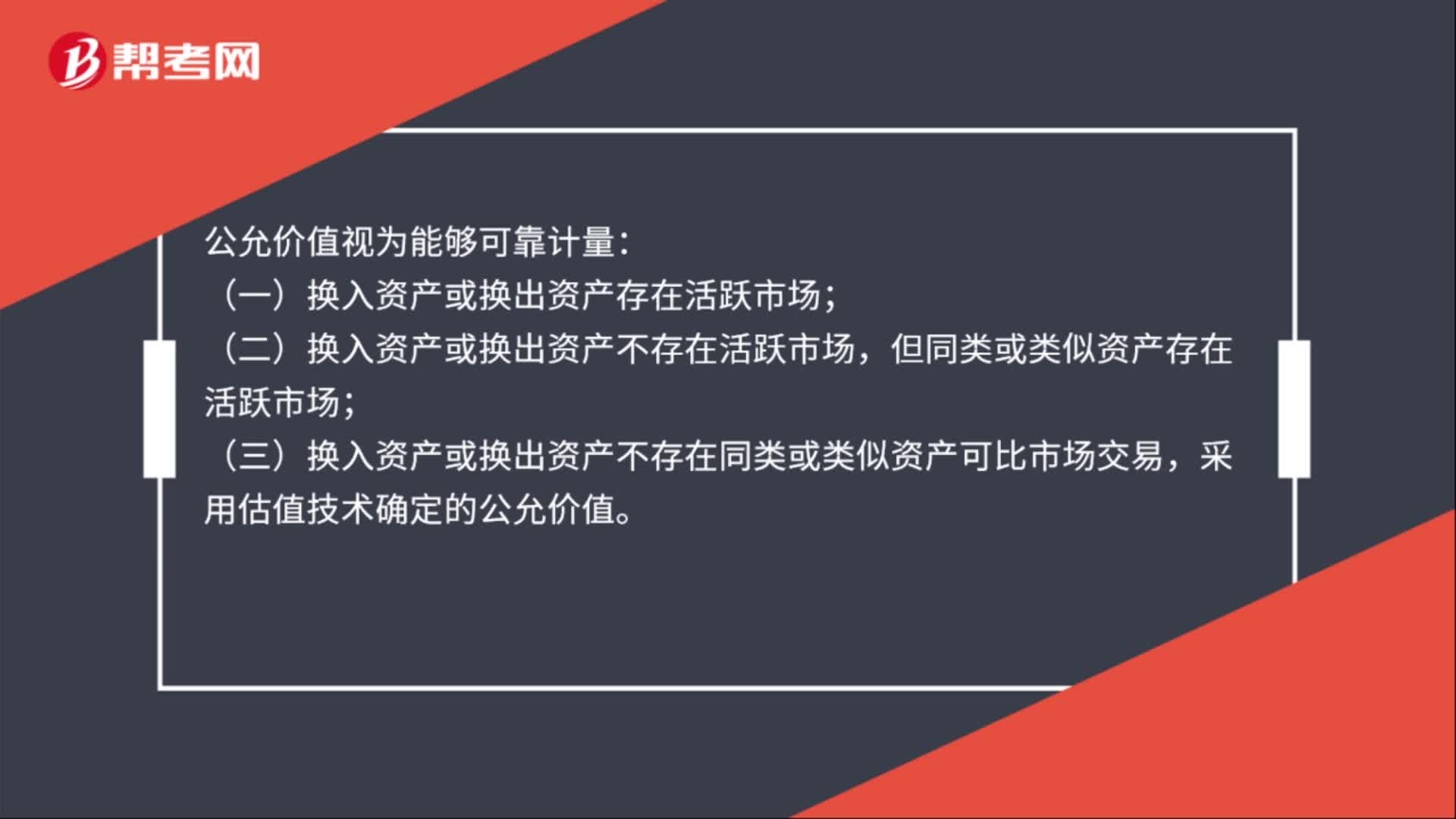

01:19非貨幣性資產(chǎn)交換多項(xiàng)資產(chǎn)交換的會計(jì)處理是什么?:非貨幣性資產(chǎn)交換多項(xiàng)資產(chǎn)交換的會計(jì)處理:且換入資產(chǎn)的公允價(jià)值能夠可靠計(jì)量的,應(yīng)當(dāng)按照換入各項(xiàng)資產(chǎn)的公允價(jià)值占換入資產(chǎn)公允價(jià)值總額的比例,非貨幣性資產(chǎn)交換不具有商業(yè)實(shí)質(zhì),或者雖具有商業(yè)實(shí)質(zhì)但換入資產(chǎn)的公允價(jià)值不能可靠計(jì)量的,應(yīng)當(dāng)按照換入各項(xiàng)資產(chǎn)的原賬面價(jià)值占換入資產(chǎn)原賬面價(jià)值總額的比例,對換入資產(chǎn)的成本總額進(jìn)行分配,確定各項(xiàng)換入資產(chǎn)的成本。

01:24

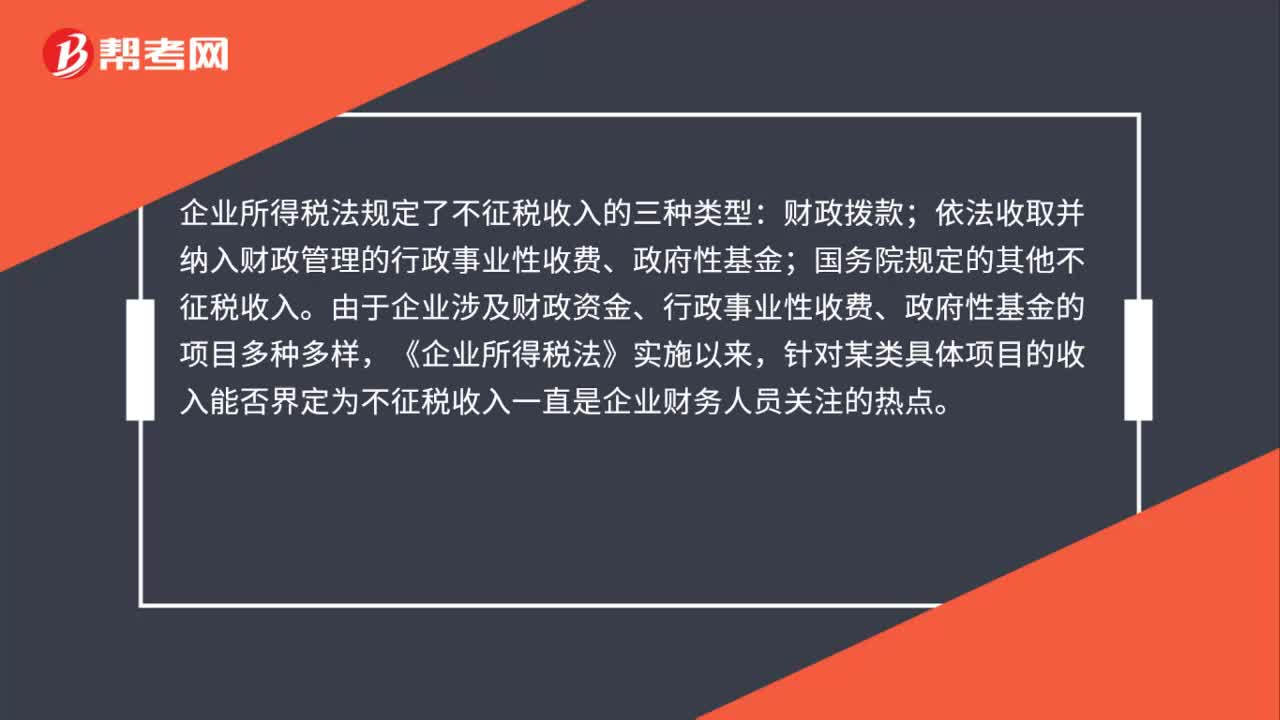

01:24不征稅收入賬務(wù)處理是什么?:不征稅收入賬務(wù)處理是什么?企業(yè)所得稅法規(guī)定了不征稅收入的三種類型:依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi)、政府性基金;國務(wù)院規(guī)定的其他不征稅收入。由于企業(yè)涉及財(cái)政資金、行政事業(yè)性收費(fèi)、政府性基金的項(xiàng)目多種多樣,針對某類具體項(xiàng)目的收入能否界定為不征稅收入一直是企業(yè)財(cái)務(wù)人員關(guān)注的熱點(diǎn)。納稅人應(yīng)分清應(yīng)稅收入與不征稅收入的區(qū)別,一是國家投資和專項(xiàng)借款不屬于應(yīng)稅收入。

00:28

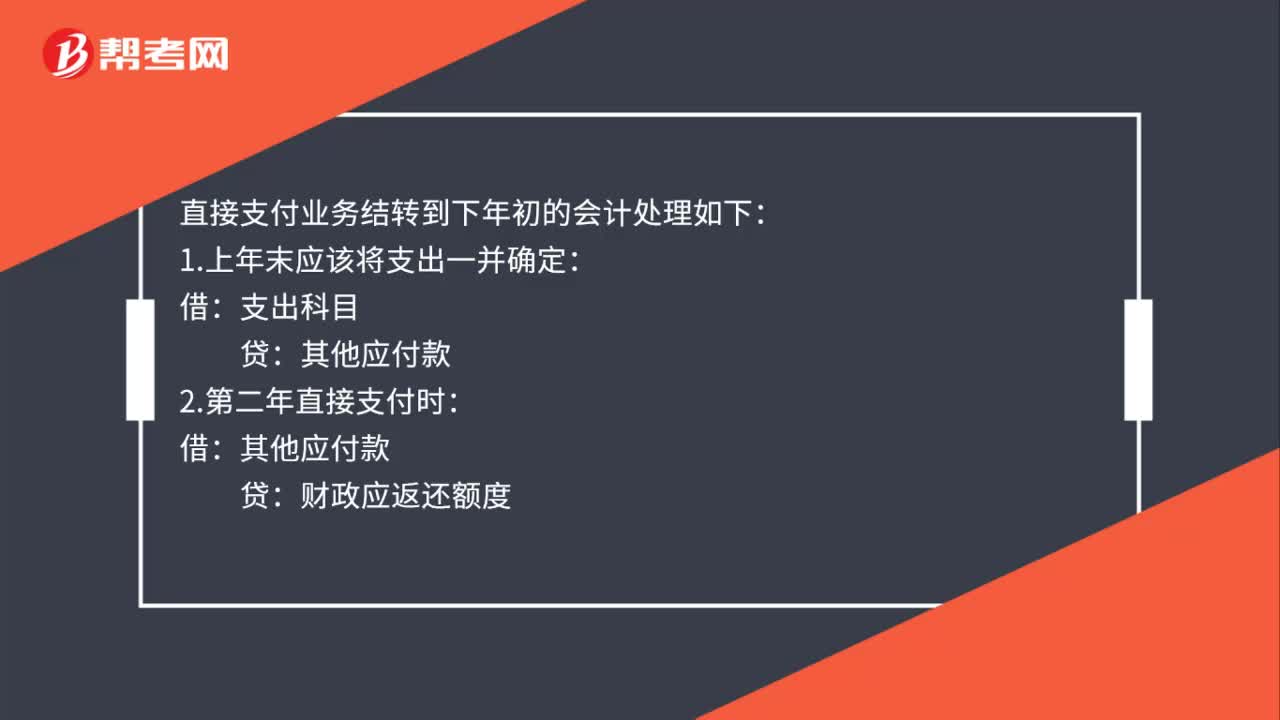

00:28直接支付業(yè)務(wù)結(jié)轉(zhuǎn)到下年初的會計(jì)如何處理?:直接支付業(yè)務(wù)結(jié)轉(zhuǎn)到下年初的會計(jì)處理如下:1.上年末應(yīng)該將支出一并確定:支出科目:2.第二年直接支付時(shí):借其他應(yīng)付款貸財(cái)政應(yīng)返還額度

01:38

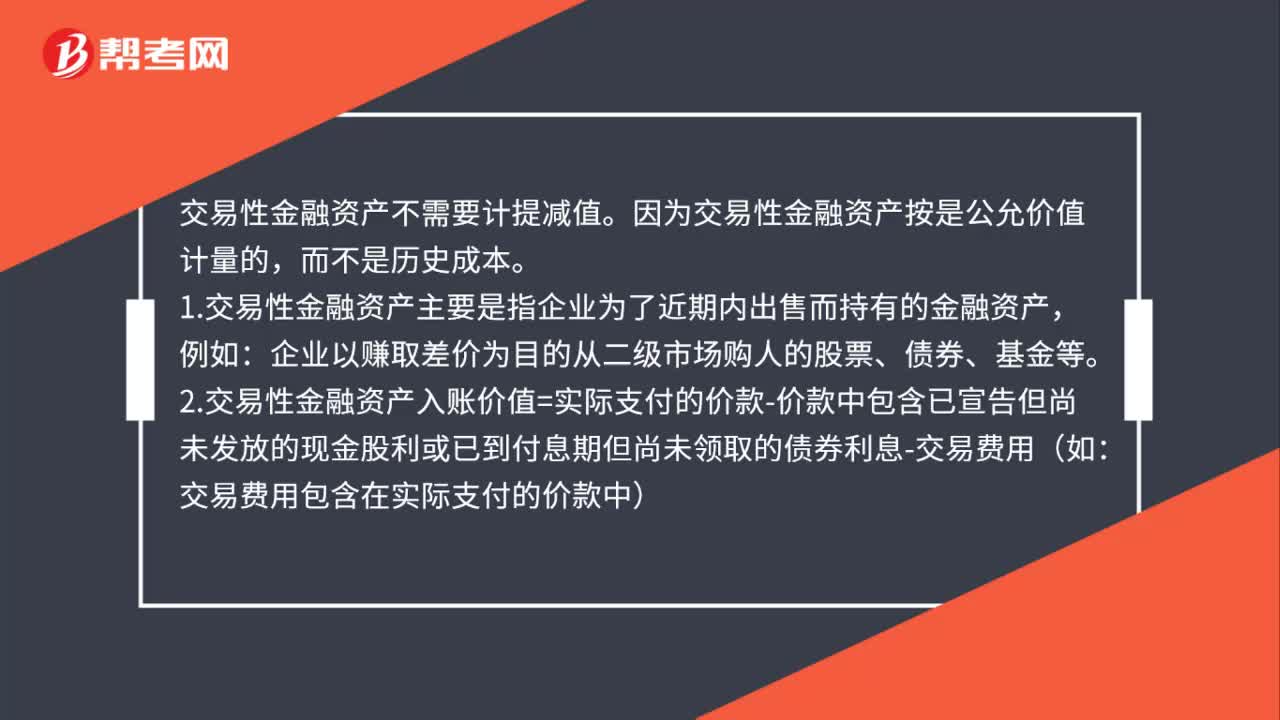

01:38交易性金融資產(chǎn)計(jì)提減值嗎?:交易性金融資產(chǎn)不需要計(jì)提減值。因?yàn)榻灰仔越鹑谫Y產(chǎn)按是公允價(jià)值計(jì)量的,2.交易性金融資產(chǎn)入賬價(jià)值=實(shí)際支付的價(jià)款-價(jià)款中包含已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的債券利息-交易費(fèi)用(如:3.購買當(dāng)期的公允價(jià)值變動=當(dāng)期期末的公允價(jià)值-購入時(shí)的成本,4.將公允價(jià)值變動損益轉(zhuǎn)入投資收益。投資收益中反映的金額為已實(shí)現(xiàn)的收益。

00:16

00:16商譽(yù)減值會計(jì)處理怎么做?:商譽(yù)減值會計(jì)處理怎么做?商譽(yù)減值會計(jì)處理:借:資產(chǎn)減值損失:貸商譽(yù)減值準(zhǔn)備

00:28

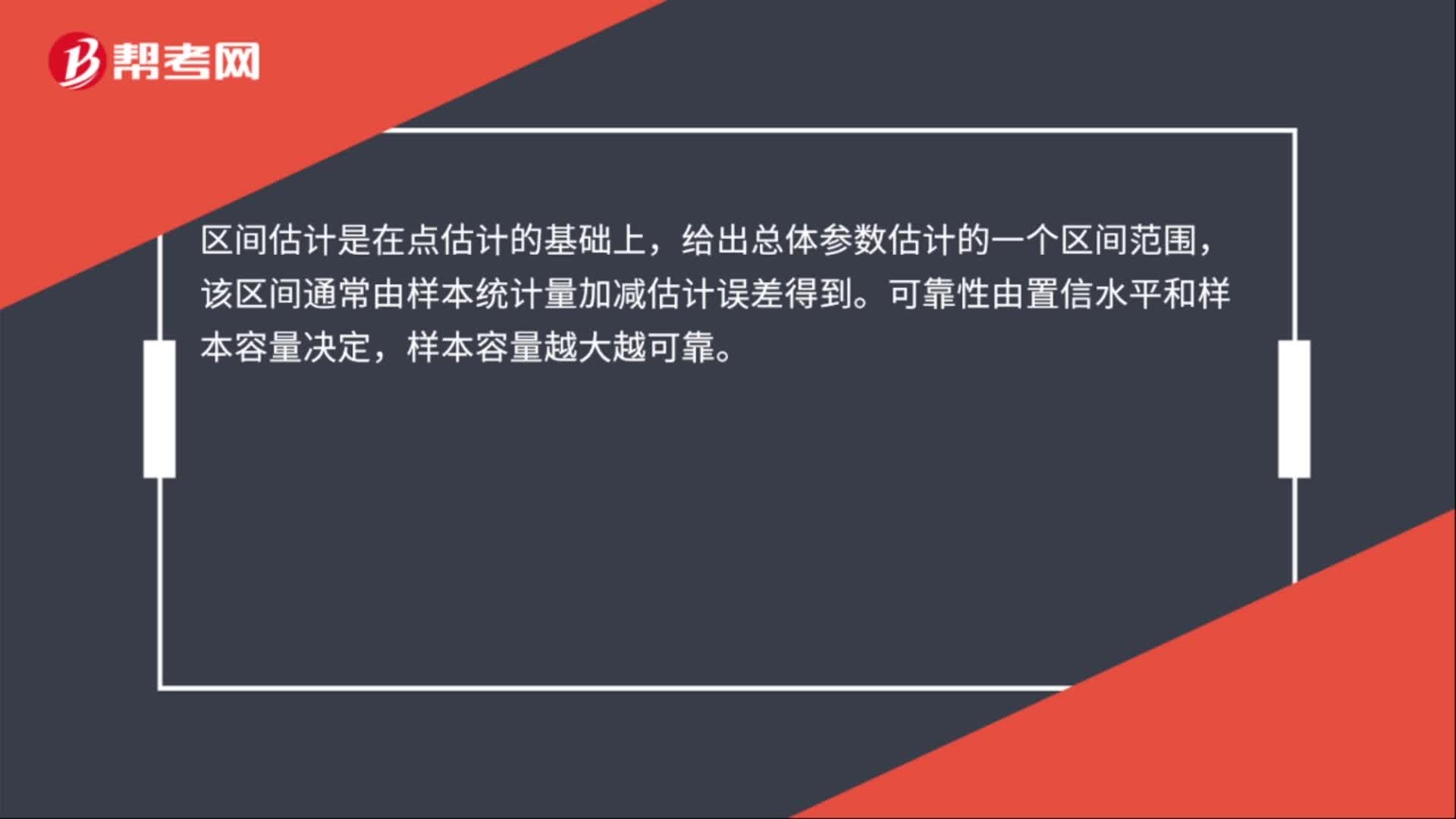

00:28區(qū)間估計(jì)可靠性是什么?:區(qū)間估計(jì)可靠性是什么?區(qū)間估計(jì)是在點(diǎn)估計(jì)的基礎(chǔ)上,給出總體參數(shù)估計(jì)的一個(gè)區(qū)間范圍,該區(qū)間通常由樣本統(tǒng)計(jì)量加減估計(jì)誤差得到。可靠性由置信水平和樣本容量決定,樣本容量越大越可靠。

00:24

00:24可轉(zhuǎn)換公司債券交易是什么?:可轉(zhuǎn)換公司債券交易是什么?可轉(zhuǎn)換債券交易是指以可轉(zhuǎn)換債券為對象進(jìn)行的流通轉(zhuǎn)讓活動。這種債券持有者還可以選擇在證券交易市場上將其拋售來實(shí)現(xiàn)收益。

00:26

00:26可靠性估計(jì)是什么?:可靠性估計(jì)是什么?可靠性評估是通過有計(jì)劃、有目的地收集產(chǎn)品試驗(yàn)或使用階段的數(shù)據(jù),用統(tǒng)計(jì)分析的方法進(jìn)行分布的擬合優(yōu)度檢驗(yàn)、分布參數(shù)的估計(jì)、可靠性參數(shù)的估計(jì),定量地評估產(chǎn)品的可靠性。

01:12

01:12為什么提高資本結(jié)構(gòu)中的債務(wù)資金比重會增加財(cái)務(wù)風(fēng)險(xiǎn)?:為什么提高資本結(jié)構(gòu)中的債務(wù)資金比重會增加財(cái)務(wù)風(fēng)險(xiǎn)?債務(wù)資金比重增加,說明負(fù)債增加了,企業(yè)的借款增加,面臨還本付息的壓力增加,相應(yīng)的財(cái)務(wù)風(fēng)險(xiǎn)會增加。從公式分析:財(cái)務(wù)杠桿系數(shù)=EBIT(EBIT-I),提高資本結(jié)構(gòu)中債務(wù)資金比重,企業(yè)支付的利息費(fèi)用增加,I增加,(EBIT-I)減少,EBIT(EBIT-I)增加,財(cái)務(wù)杠桿系數(shù)增加,財(cái)務(wù)風(fēng)險(xiǎn)加大。

03:47

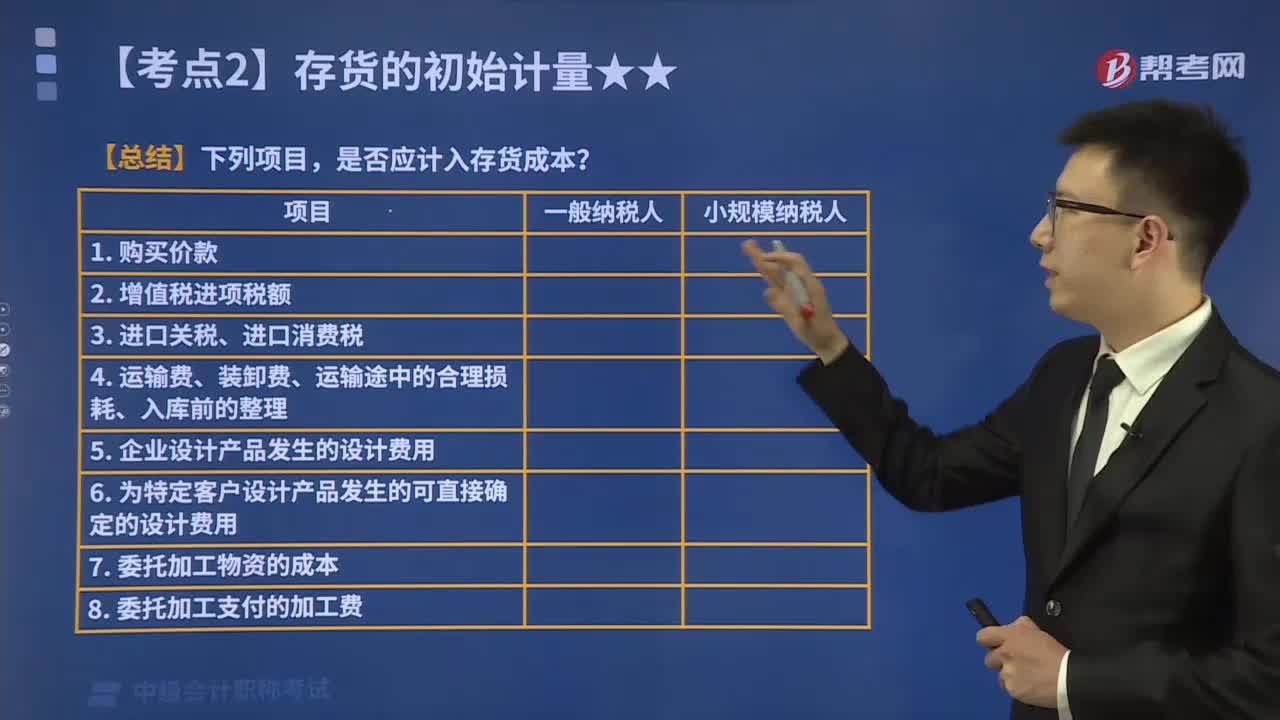

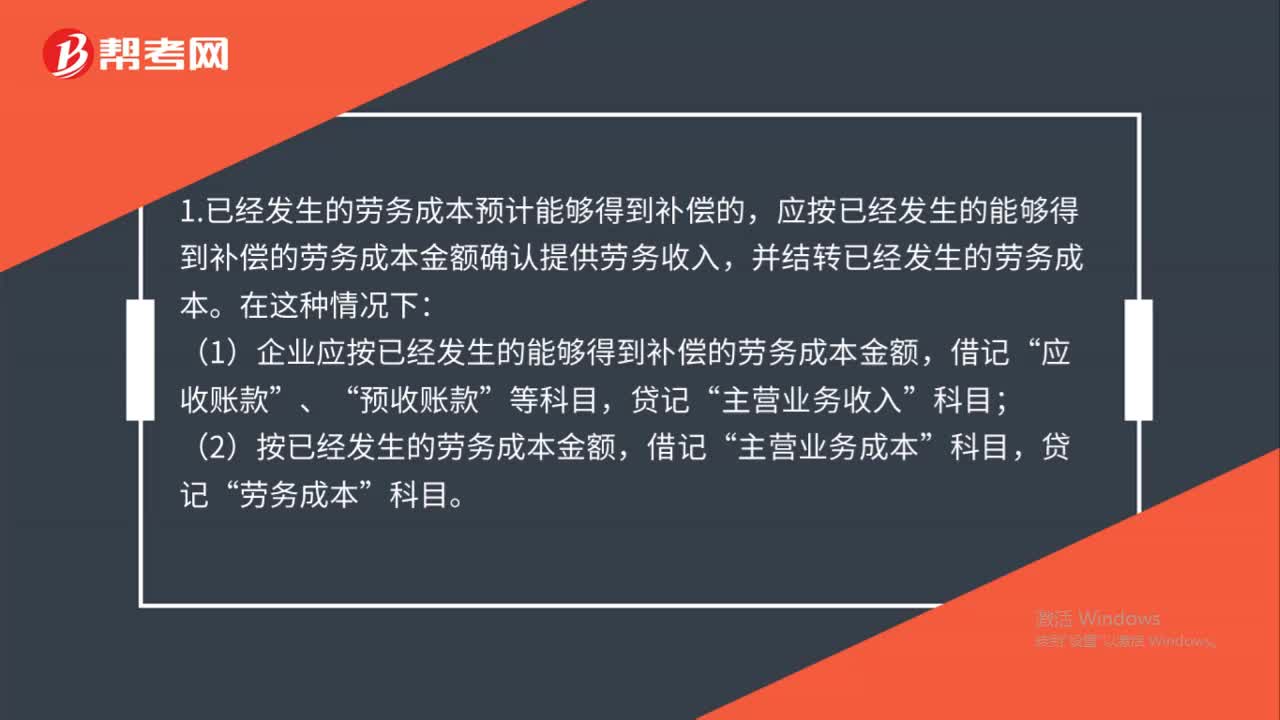

03:47通過提供勞務(wù)取得的存貨的成本怎么確定?:通過提供勞務(wù)取得的存貨的成本怎么確定?存貨應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。原材料、商品、低值易耗品等通過購買而取得的存貨的初始成本由采購成本構(gòu)成;產(chǎn)成品、在產(chǎn)品、半成品、委托加工物資等通過進(jìn)一步加工而取得的存貨的初始成本由采購成本、加工成本以及使存貨達(dá)到目前場所和狀態(tài)所發(fā)生的其他成本構(gòu)成。通過提供勞務(wù)取得的存貨,其成本按從事勞務(wù)提供人員的直接人工和其他直接費(fèi)用以及可歸屬于該存貨的間接費(fèi)用確定。

00:51

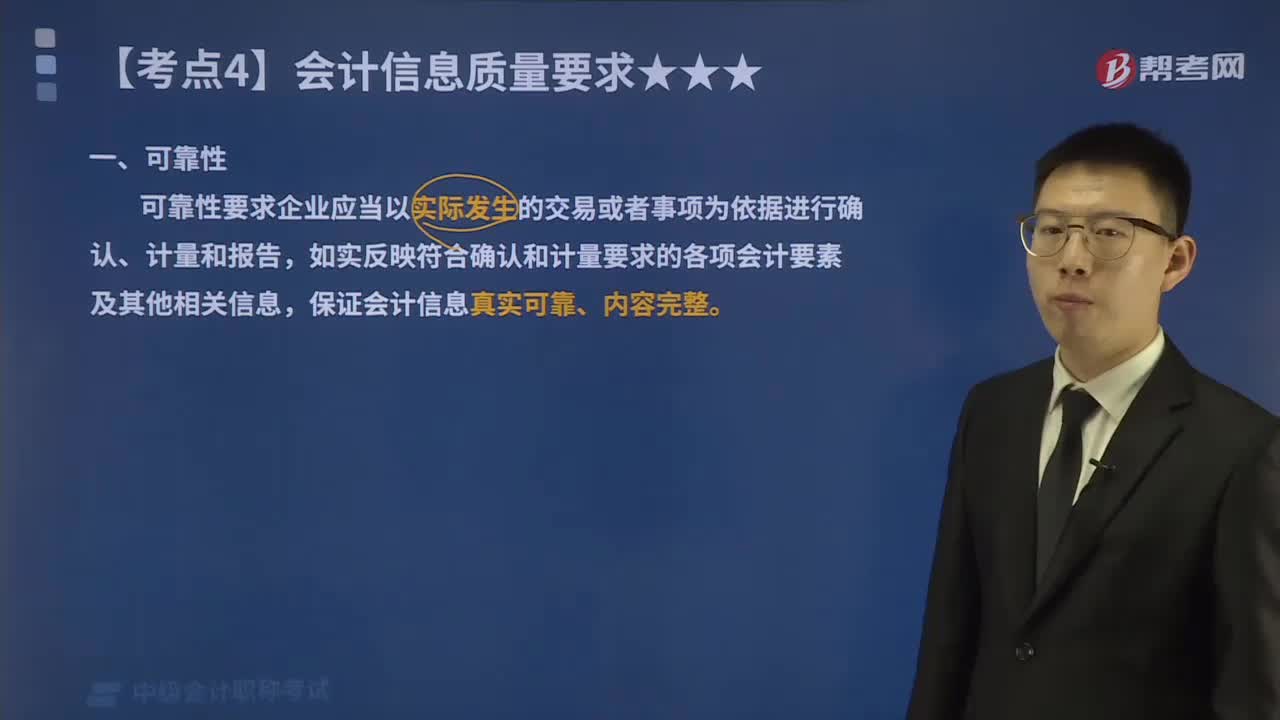

00:51會計(jì)信息質(zhì)量要求中的可靠性指的是什么?:可靠性要求企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量和報(bào)告,如實(shí)反映符合確認(rèn)和計(jì)量要求的各項(xiàng)會計(jì)要素及其他相關(guān)信息,保證會計(jì)信息真實(shí)可靠、內(nèi)容完整。(1)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量,將符合會計(jì)要素定義及其確認(rèn)條件的資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用和利潤等如實(shí)反映在財(cái)務(wù)報(bào)表中,不得根據(jù)虛構(gòu)的、沒有發(fā)生的或者尚未發(fā)生的交易或者事項(xiàng)進(jìn)行確認(rèn)、計(jì)量和報(bào)告。

02:23

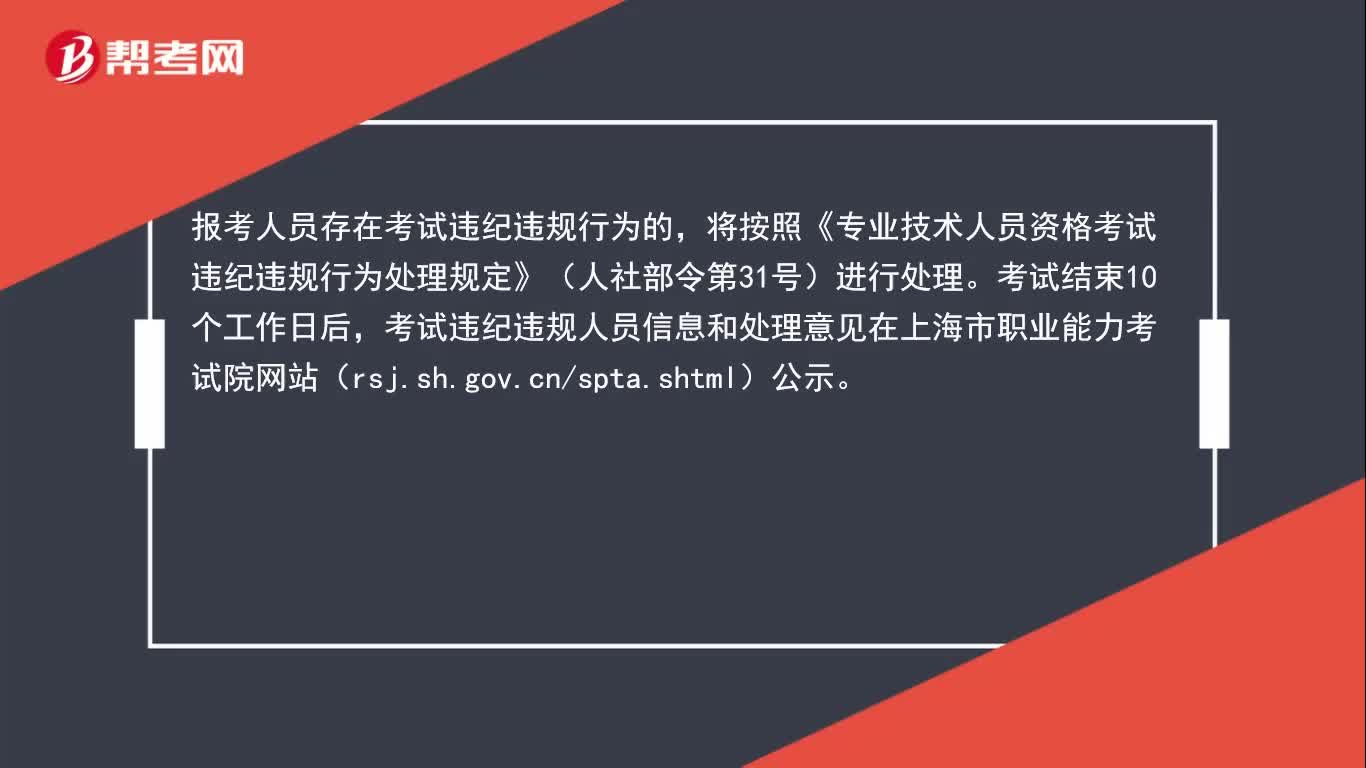

02:23中級會計(jì)考試報(bào)名中如果提交了不實(shí)信息將會承擔(dān)什么后果呢?:報(bào)考人員應(yīng)認(rèn)真對照報(bào)名條件簽署承諾書。對于提交不實(shí)信息、偽造報(bào)名資質(zhì)資料等不正當(dāng)手段獲取考試資格或明知不符合報(bào)名條件而報(bào)名的,并將相關(guān)事項(xiàng)記入考試誠信檔案庫。報(bào)考人員存在考試違紀(jì)違規(guī)行為的,將按照《專業(yè)技術(shù)人員資格考試違紀(jì)違規(guī)行為處理規(guī)定》(人社部令第31號)進(jìn)行處理。考試結(jié)束10個(gè)工作日后,考試違紀(jì)違規(guī)人員信息和處理意見在全國會計(jì)資格評價(jià)網(wǎng)(http:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

賬務(wù)處理程序?yàn)楹螘煌?/p>

賬務(wù)處理程序?yàn)楹螘煌?/p>