下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:18

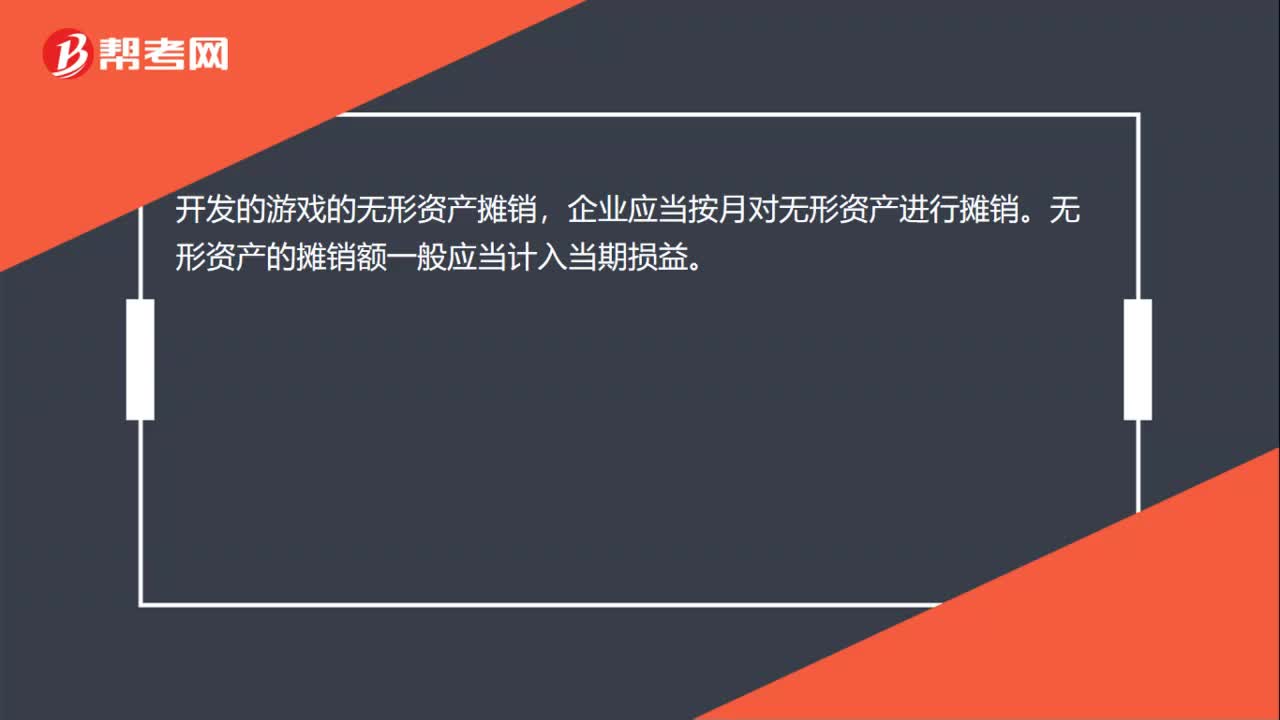

00:18開發(fā)的游戲的無形資產(chǎn)怎么攤銷?:開發(fā)的游戲的無形資產(chǎn)攤銷,企業(yè)應當按月對無形資產(chǎn)進行攤銷。無形資產(chǎn)的攤銷額一般應當計入當期損益。

00:31

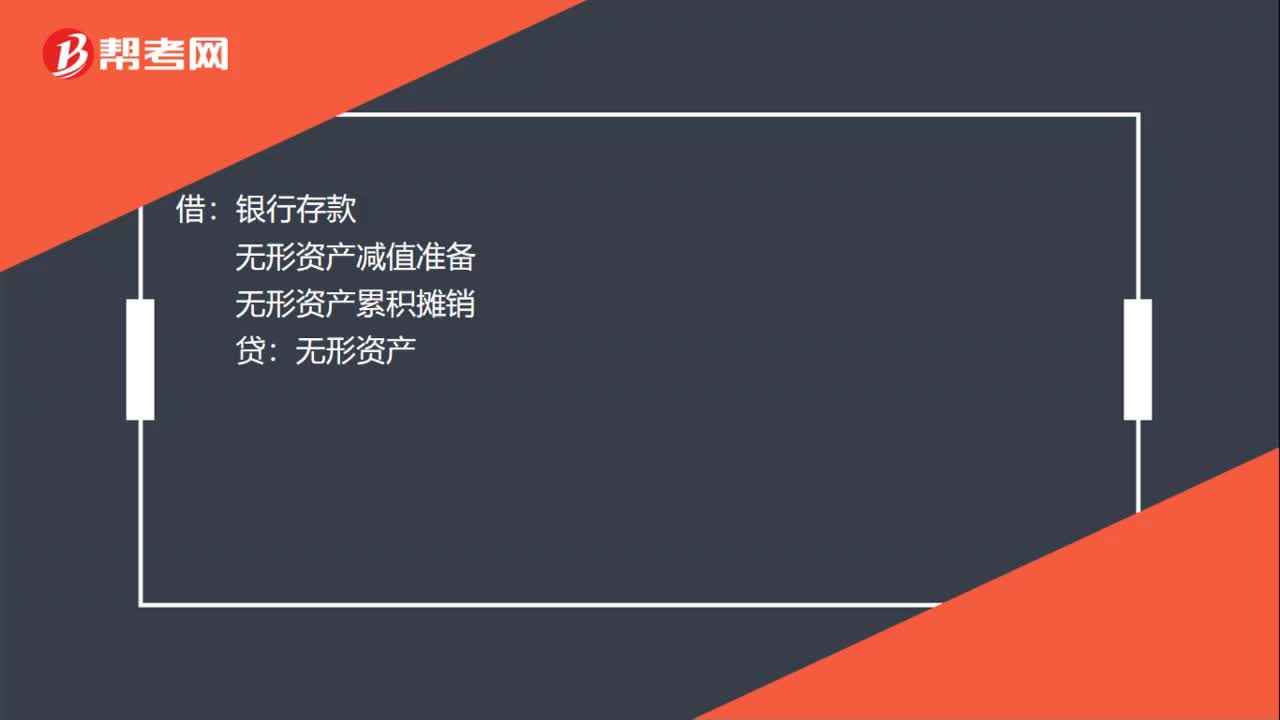

00:31減值后的無形資產(chǎn)攤銷怎么攤銷?:減值后的無形資產(chǎn)攤銷怎么攤銷?減值后的無形資產(chǎn),按照減值之后的價值進行攤銷,無形資產(chǎn)攤銷=(無形資產(chǎn)原價-無形資產(chǎn)減值損失-已經(jīng)計提的累計攤銷)÷使用年限。借:銀行存款:無形資產(chǎn)減值準備無形資產(chǎn)累積攤銷貸無形資產(chǎn)

00:26

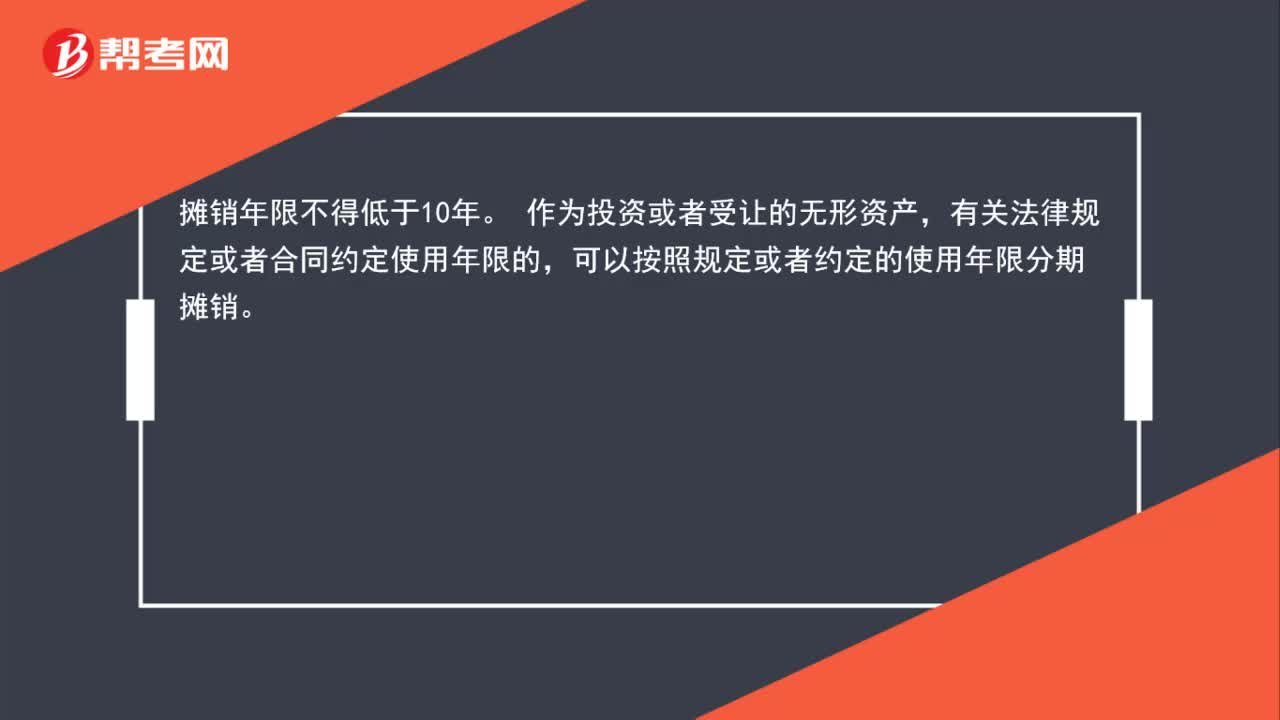

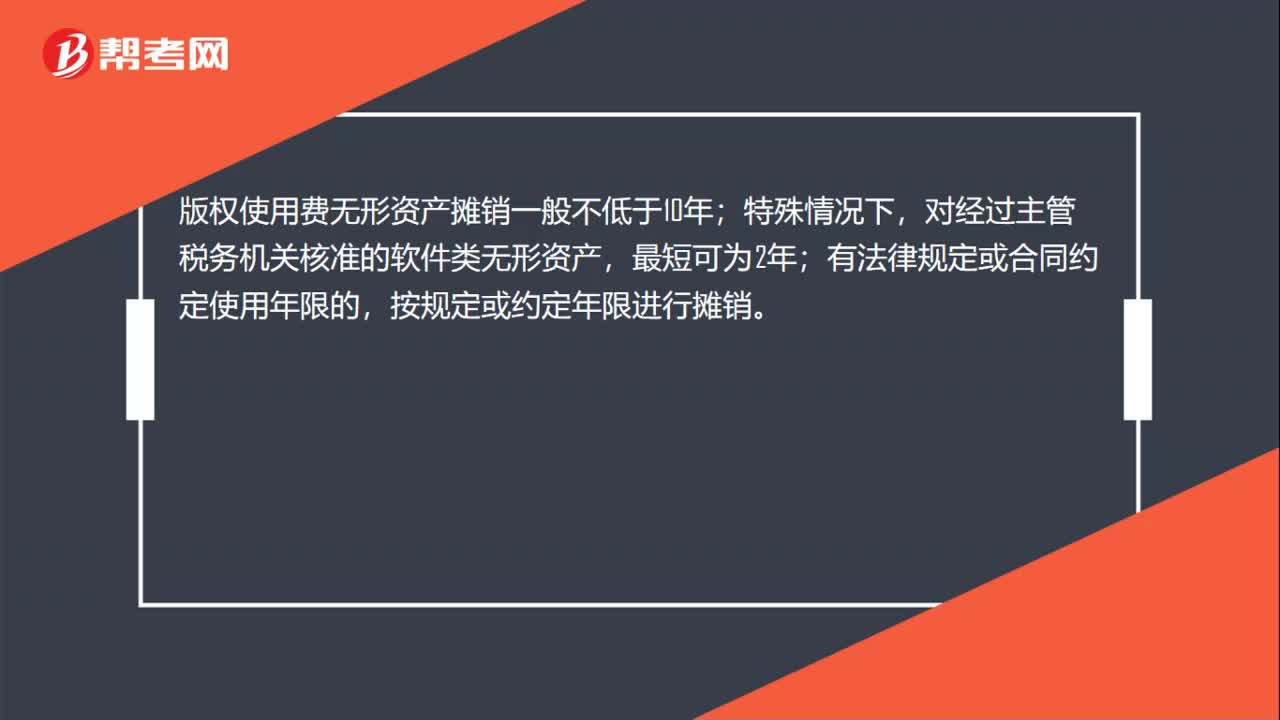

00:26版權使用費無形資產(chǎn)攤銷多久?:版權使用費無形資產(chǎn)攤銷多久?版權使用費無形資產(chǎn)攤銷一般不低于10年;特殊情況下,對經(jīng)過主管稅務機關核準的軟件類無形資產(chǎn),最短可為2年;有法律規(guī)定或合同約定使用年限的,按規(guī)定或約定年限進行攤銷。

00:22

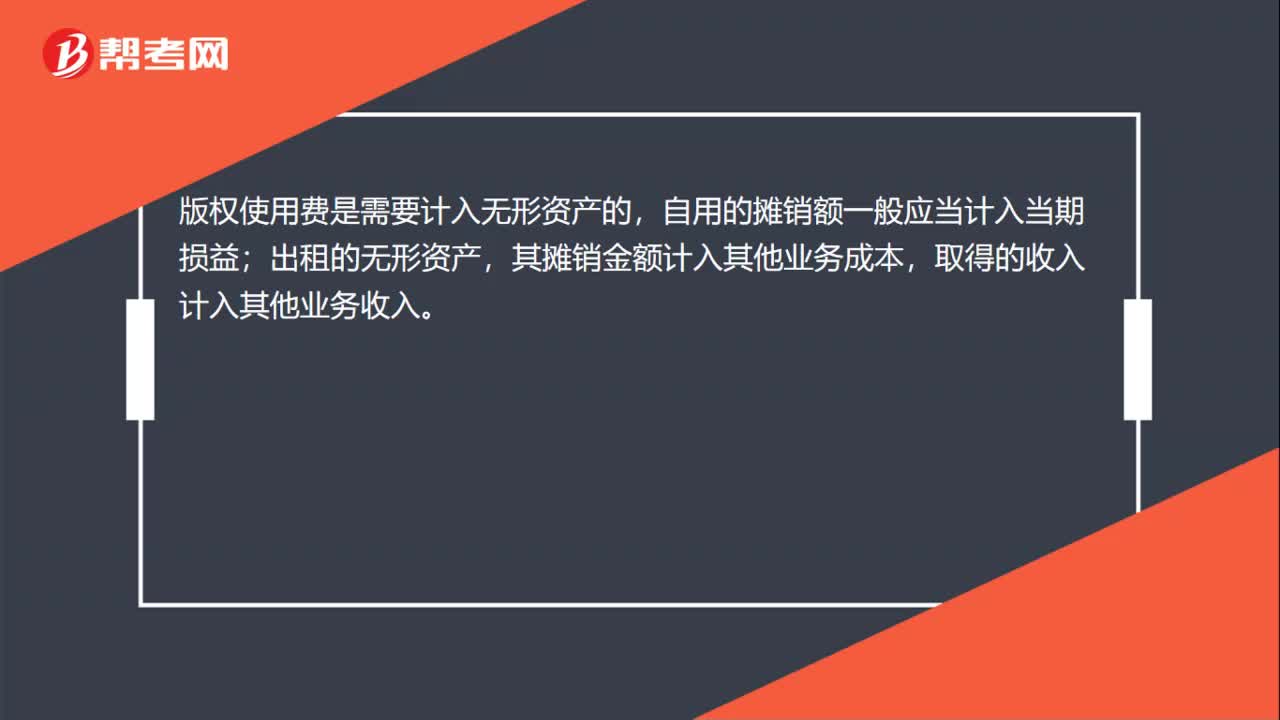

00:22版權使用費進無形資產(chǎn)嗎?:版權使用費進無形資產(chǎn)嗎?版權使用費是需要計入無形資產(chǎn)的,自用的攤銷額一般應當計入當期損益;出租的無形資產(chǎn),其攤銷金額計入其他業(yè)務成本,取得的收入計入其他業(yè)務收入。

00:23

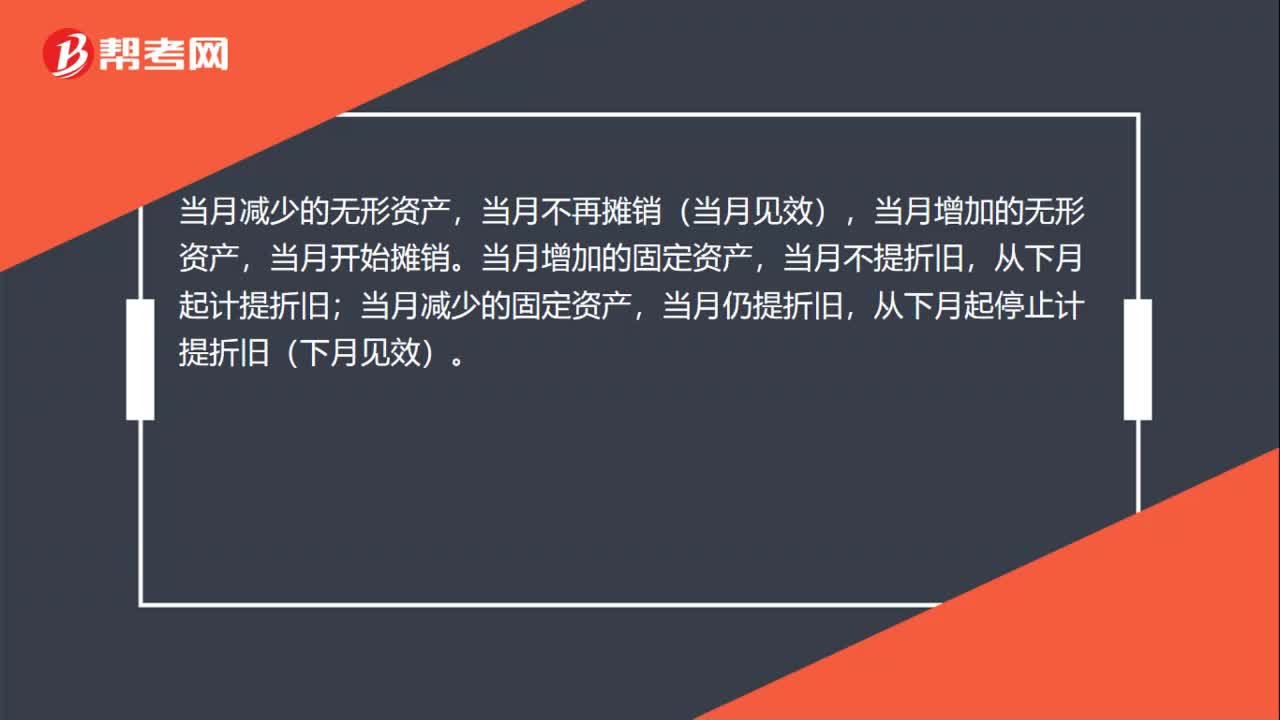

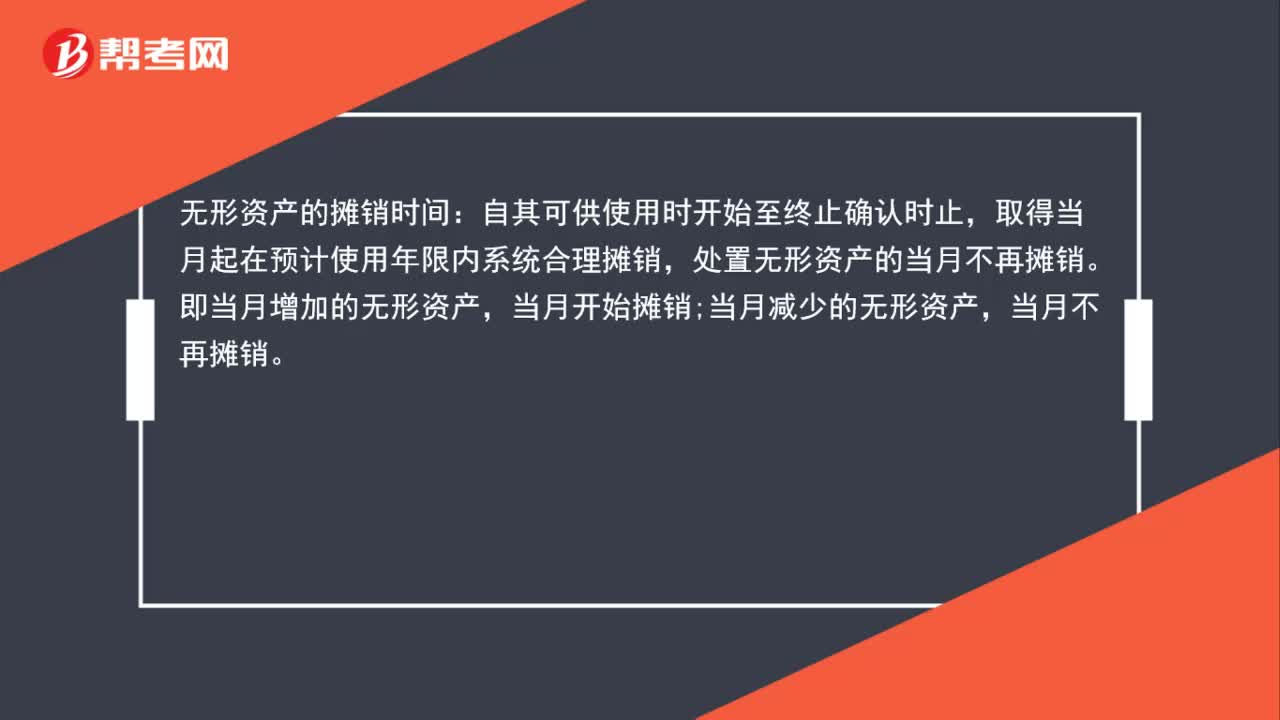

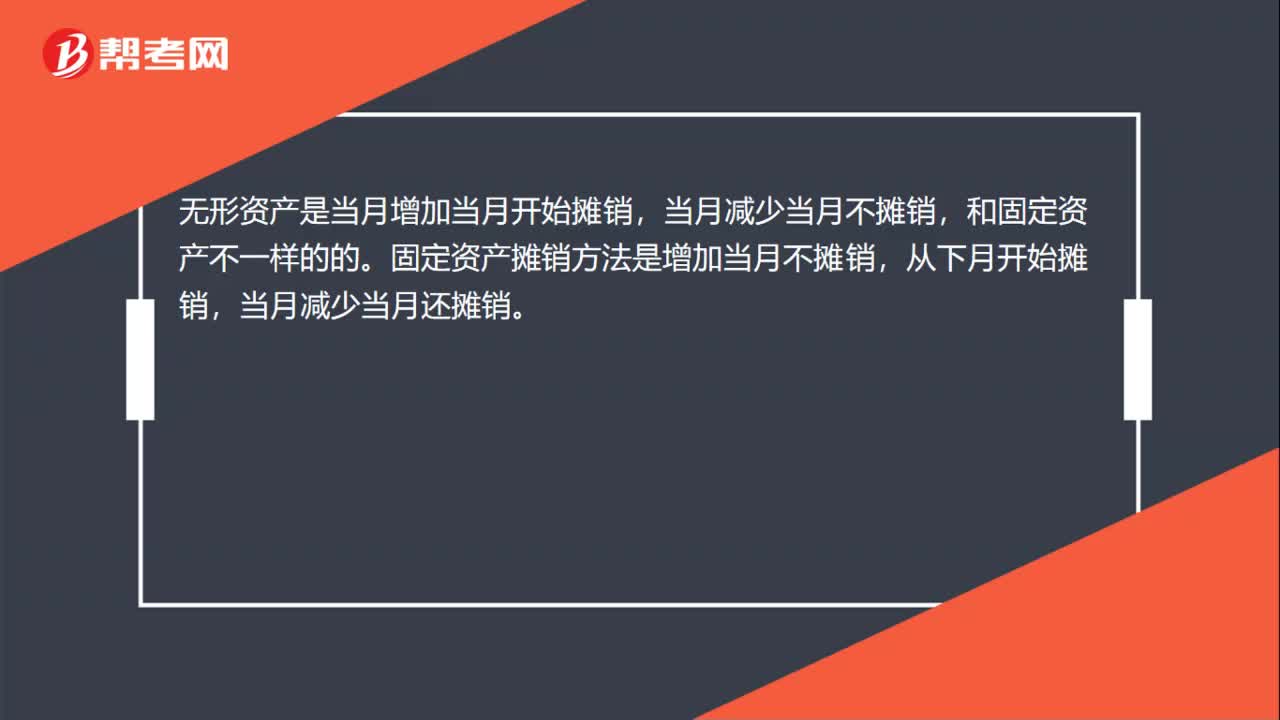

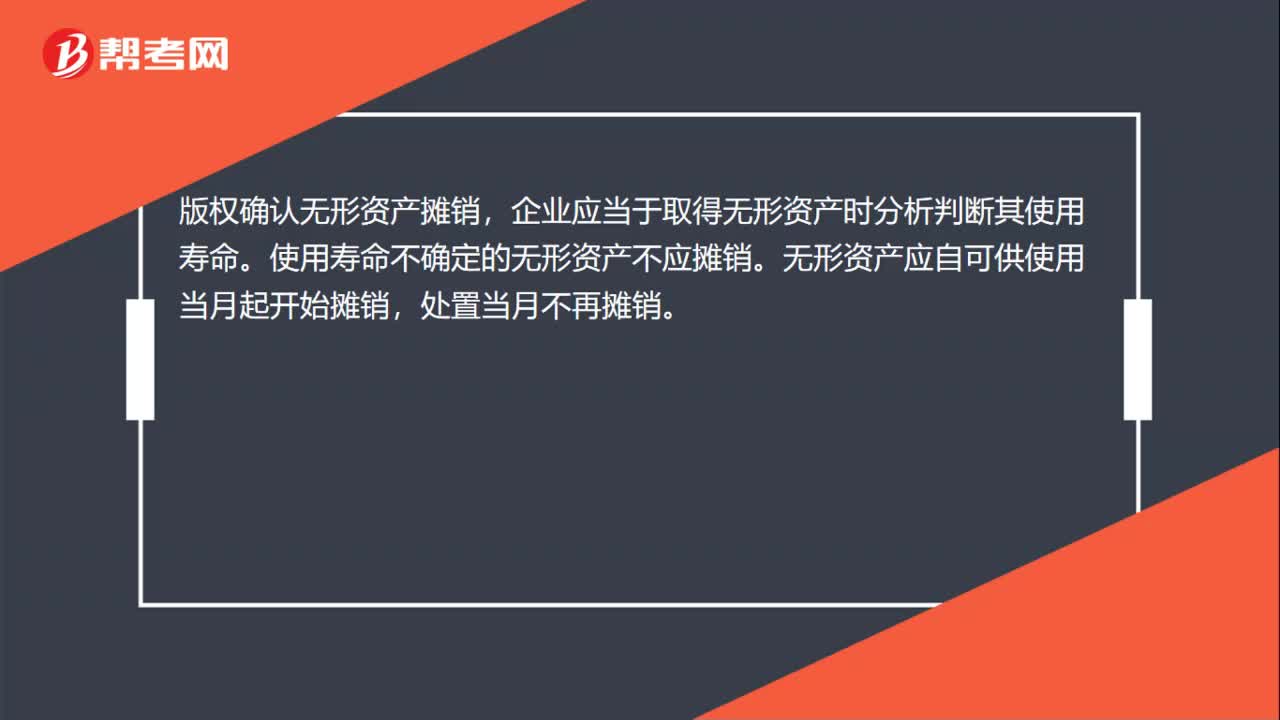

00:23版權確認無形資產(chǎn)怎么攤銷?:版權確認無形資產(chǎn)攤銷,企業(yè)應當于取得無形資產(chǎn)時分析判斷其使用壽命。使用壽命不確定的無形資產(chǎn)不應攤銷。無形資產(chǎn)應自可供使用當月起開始攤銷,處置當月不再攤銷。

00:24

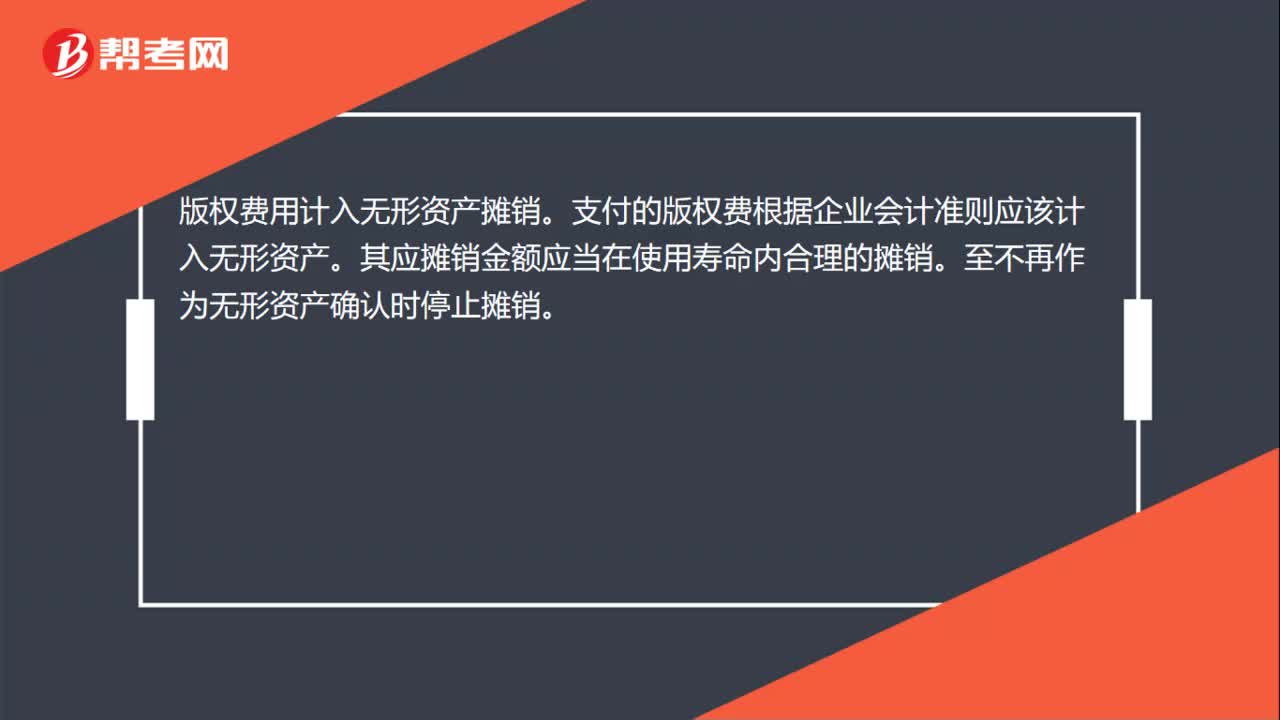

00:24版權費用計入無形資產(chǎn)攤銷嗎?:版權費用計入無形資產(chǎn)攤銷。支付的版權費根據(jù)企業(yè)會計準則應該計入無形資產(chǎn)。其應攤銷金額應當在使用壽命內(nèi)合理的攤銷。至不再作為無形資產(chǎn)確認時停止攤銷。

01:00

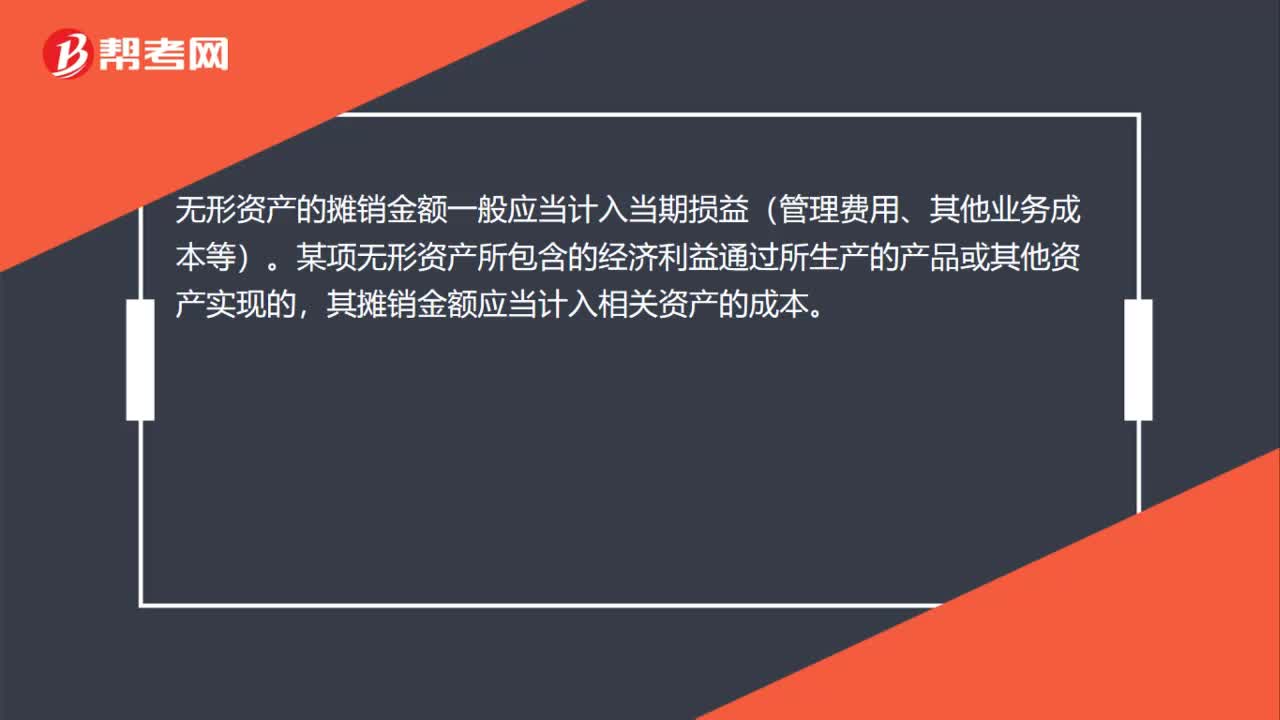

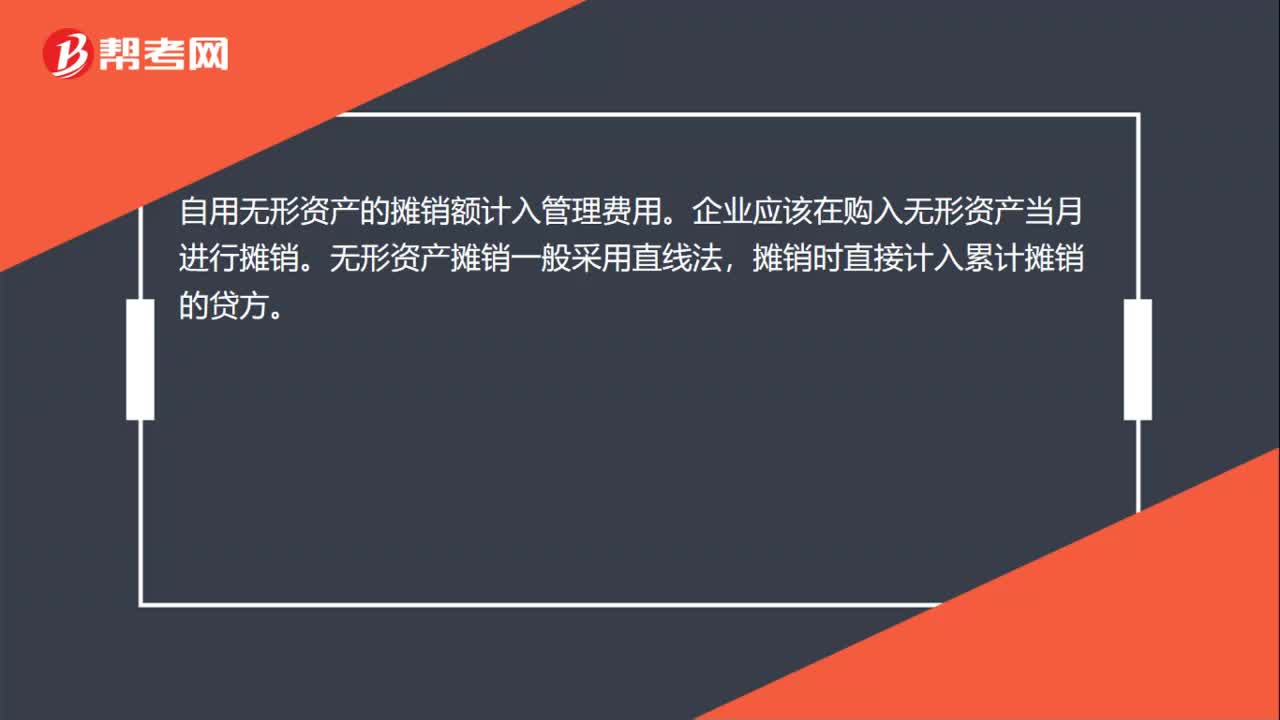

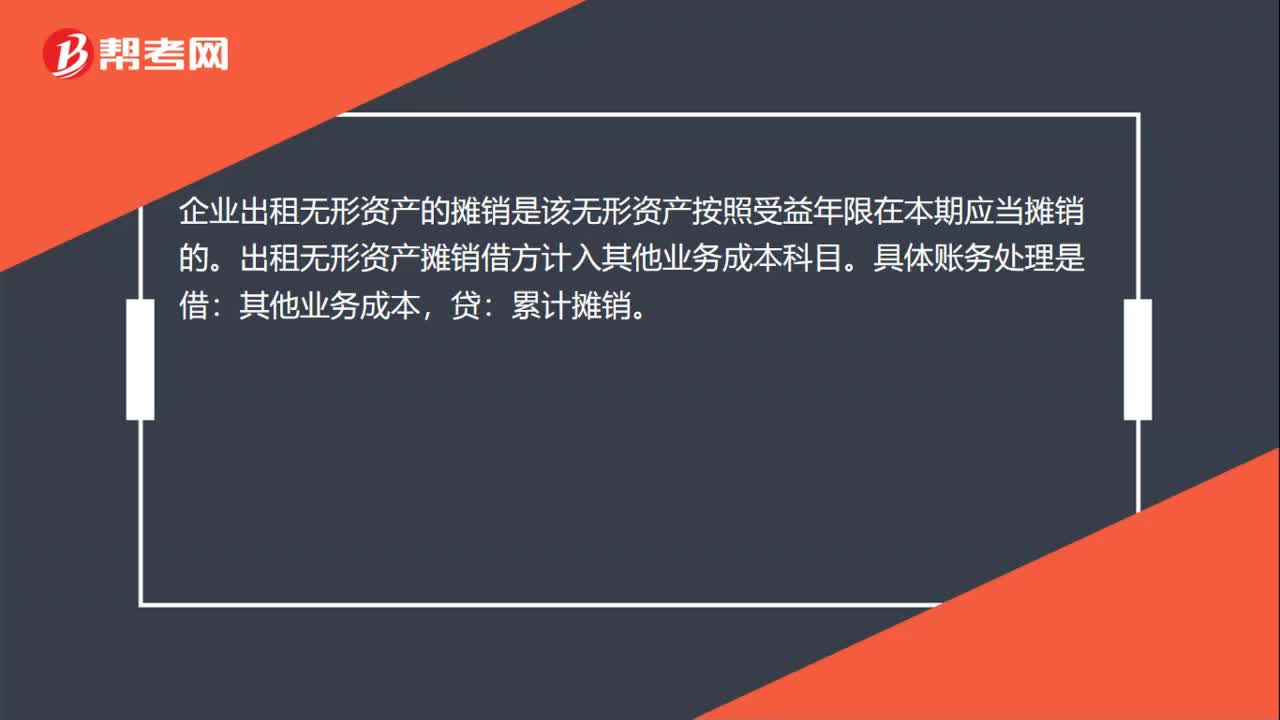

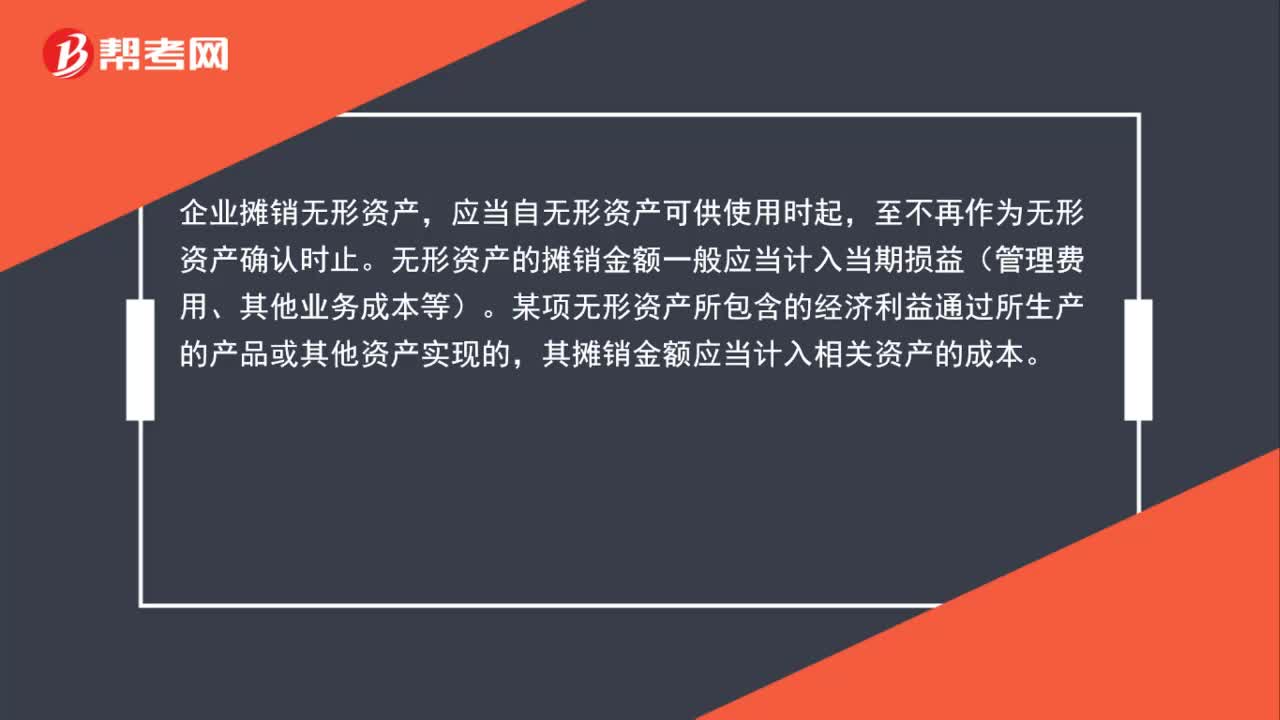

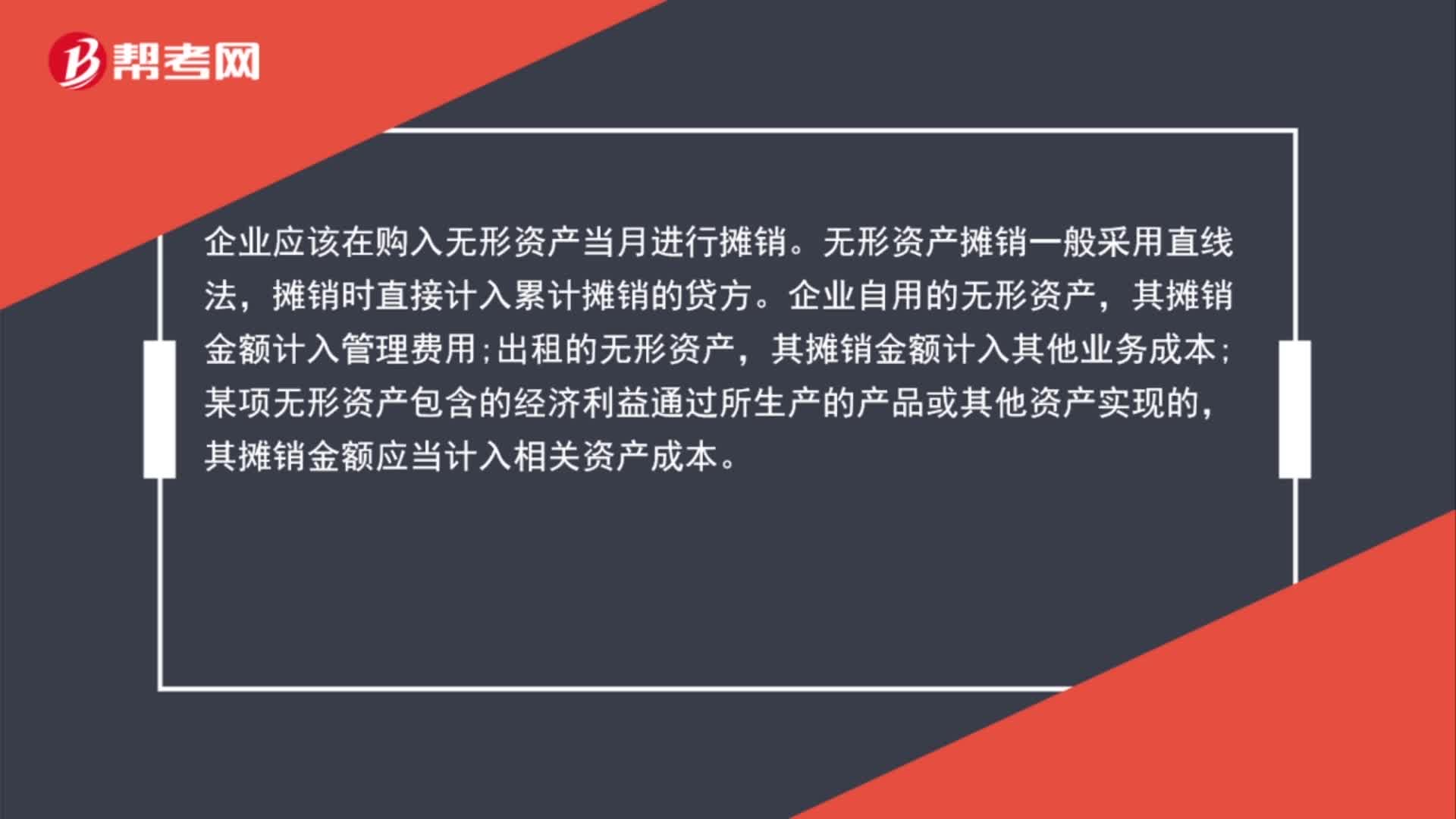

01:00無形資產(chǎn)怎么攤銷?:無形資產(chǎn)怎么攤銷?企業(yè)應該在購入無形資產(chǎn)當月進行攤銷。無形資產(chǎn)攤銷一般采用直線法,攤銷時直接計入累計攤銷的貸方。企業(yè)自用的無形資產(chǎn),其攤銷金額計入管理費用;出租的無形資產(chǎn),其攤銷金額計入其他業(yè)務成本;某項無形資產(chǎn)包含的經(jīng)濟利益通過所生產(chǎn)的產(chǎn)品或其他資產(chǎn)實現(xiàn)的,其攤銷金額應當計入相關資產(chǎn)成本。

00:46

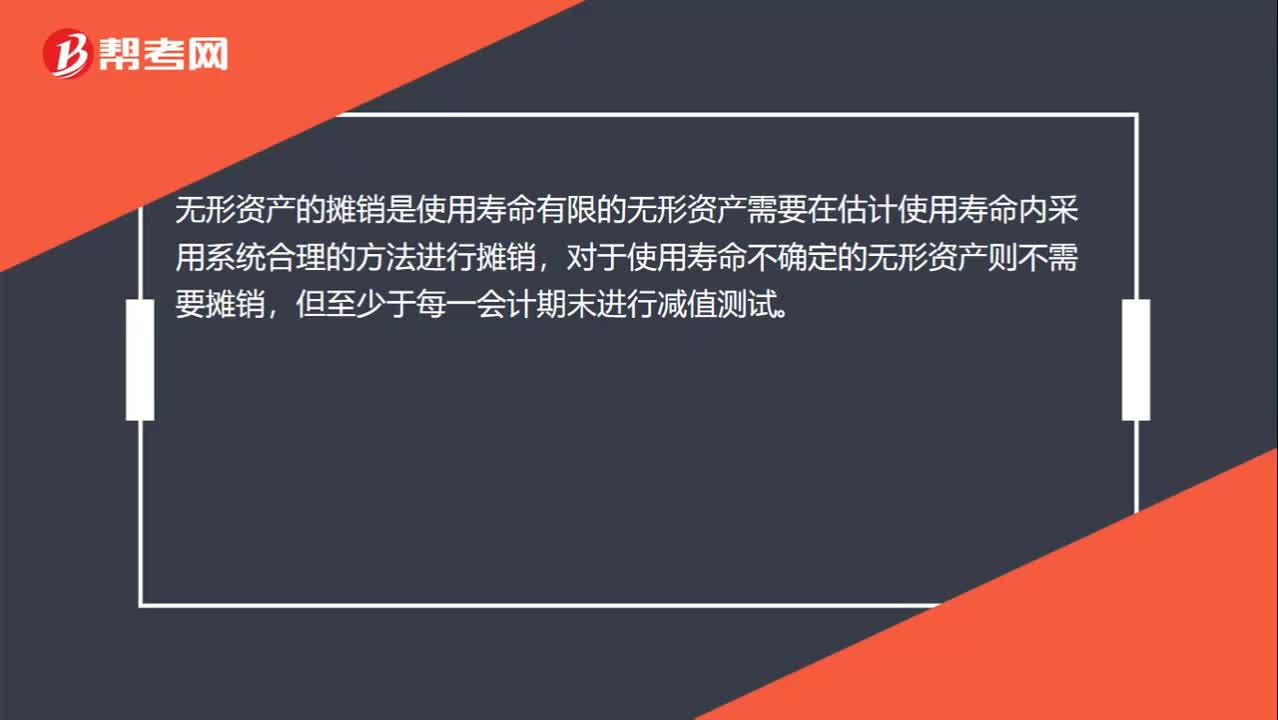

00:46無形資產(chǎn)的攤銷和減值是什么?:無形資產(chǎn)的攤銷和減值是什么?無形資產(chǎn)的攤銷是使用壽命有限的無形資產(chǎn)需要在估計使用壽命內(nèi)采用系統(tǒng)合理的方法進行攤銷,對于使用壽命不確定的無形資產(chǎn)則不需要攤銷,但至少于每一會計期末進行減值測試。無形資產(chǎn)的減值是無形資產(chǎn)賬面價值小于可收回金額,無需計提無形資產(chǎn)減值準備。無形資產(chǎn)賬面價值大于可收回金額的,應當按照差額計提無形資產(chǎn)減值準備。

01:07

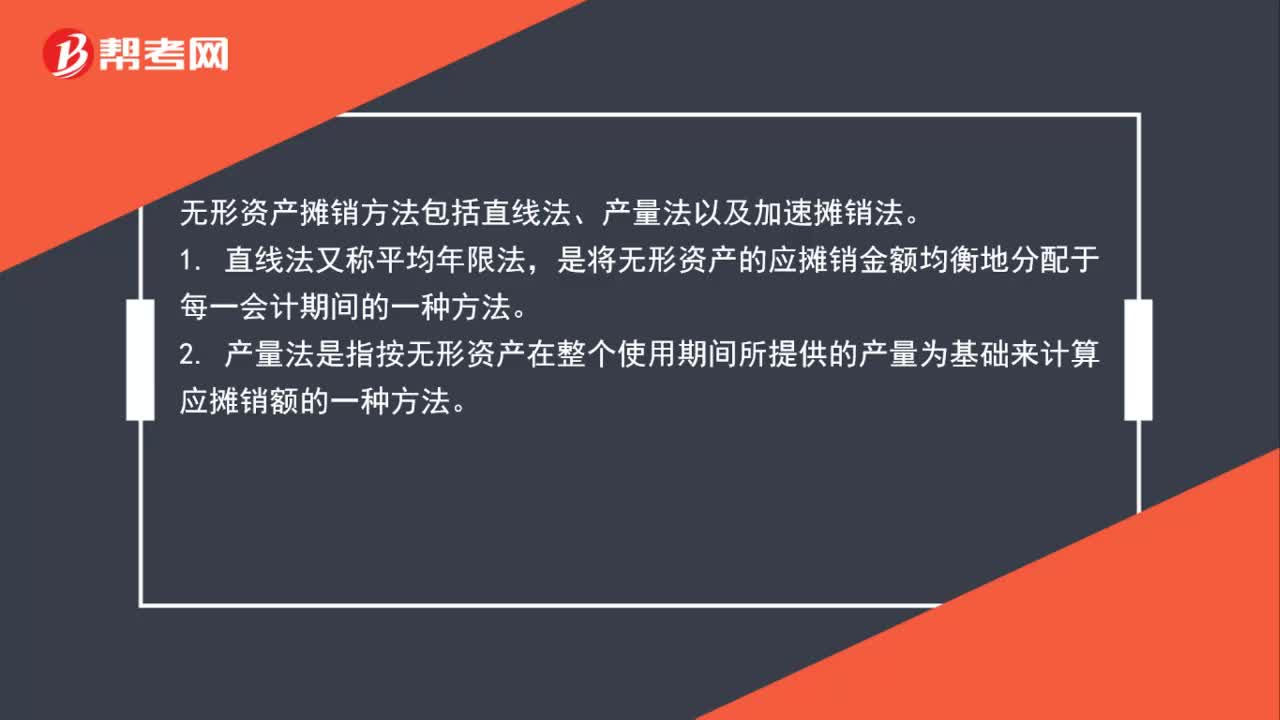

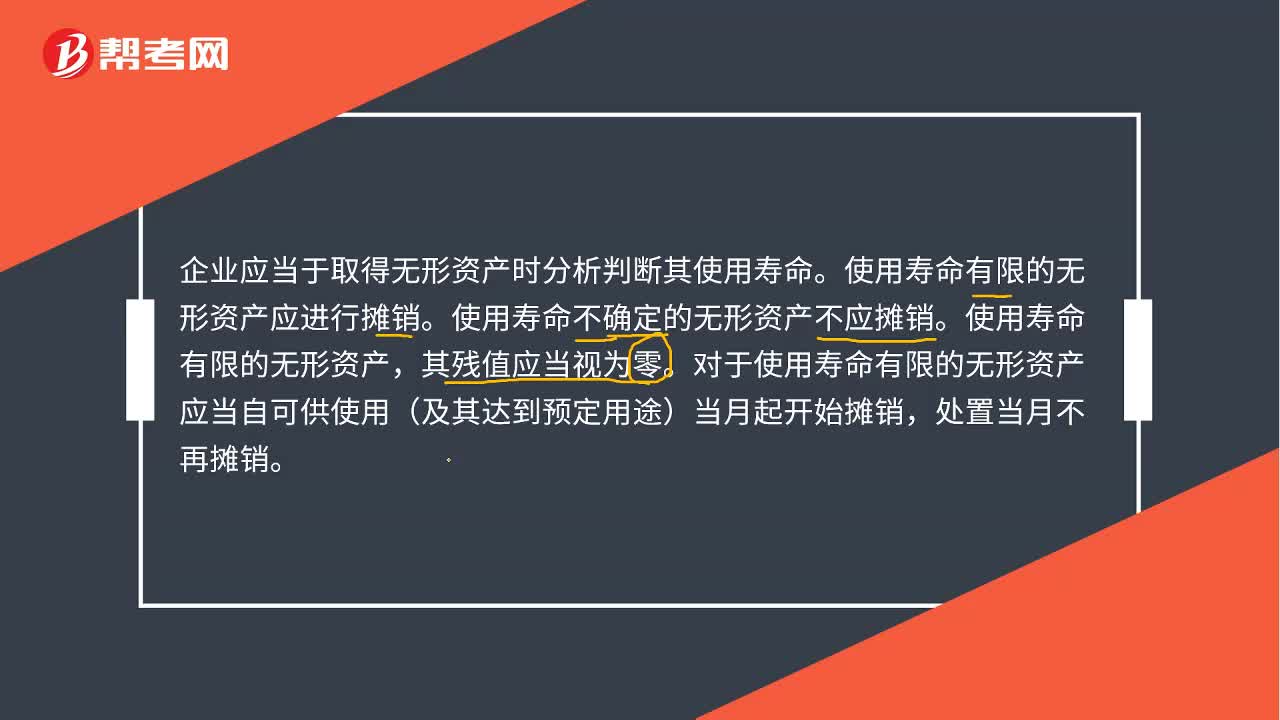

01:07無形資產(chǎn)攤銷是什么?:無形資產(chǎn)攤銷是什么?企業(yè)應當于取得無形資產(chǎn)時分析判斷其使用壽命。使用壽命有限的無形資產(chǎn)應進行攤銷。使用壽命不確定的無形資產(chǎn)不應攤銷。使用壽命有限的無形資產(chǎn),其殘值應當視為零。對于使用壽命有限的無形資產(chǎn)應當自可供使用(及其達到預定用途)當月起開始攤銷,處置當月不再攤銷。無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)的攤銷方法,應當反映與該項無形資產(chǎn)有關的經(jīng)濟利益的預期實現(xiàn)方式。

00:57

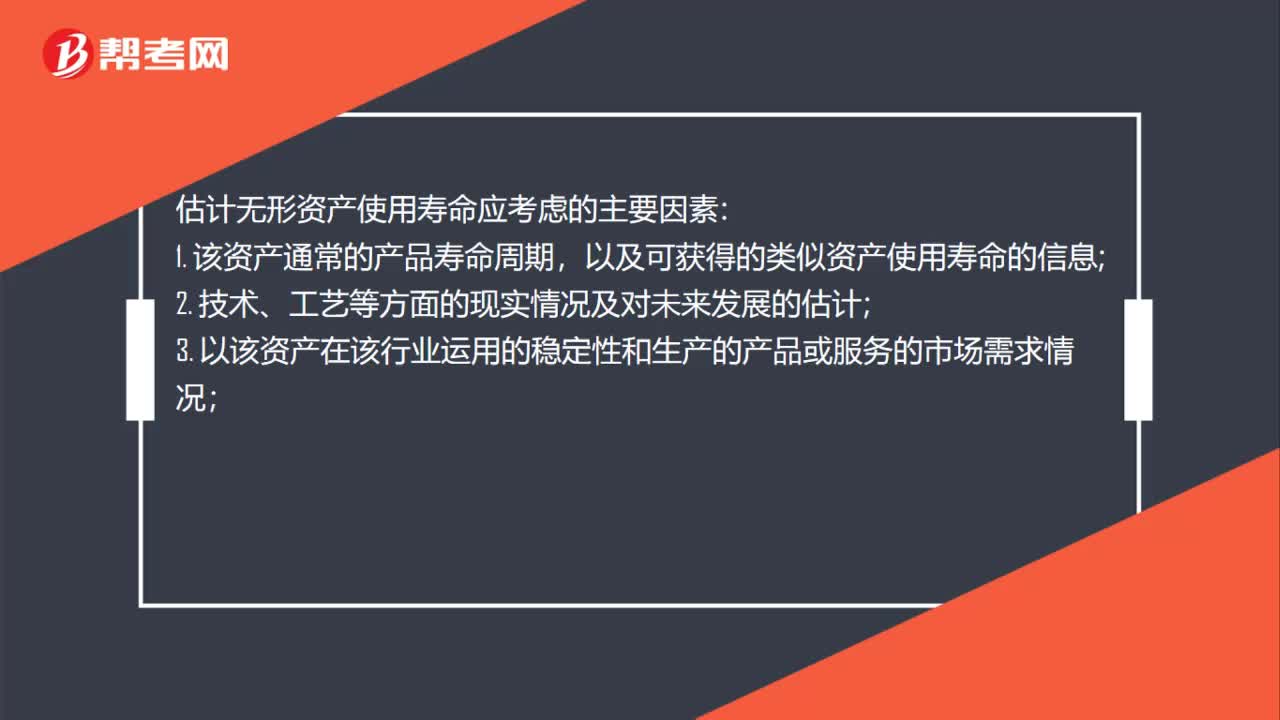

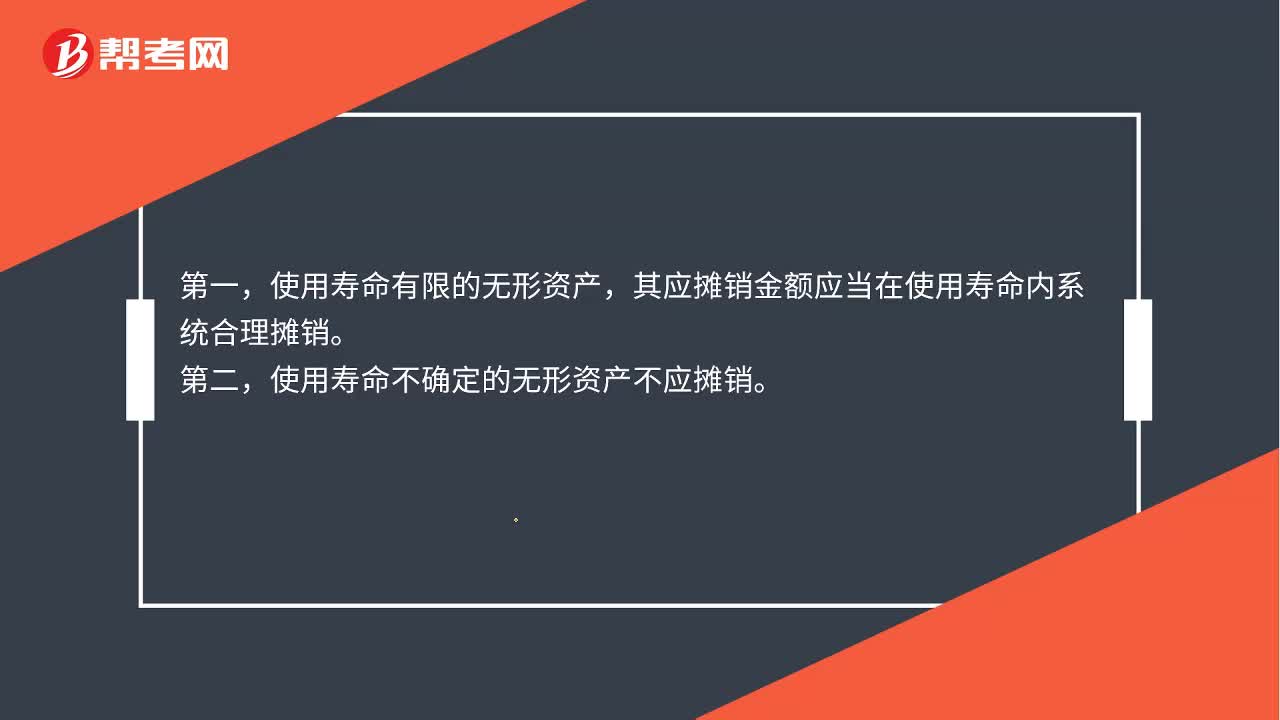

00:57無形資產(chǎn)攤銷年限是多少?:無形資產(chǎn)攤銷年限是多少?2006年的新會計準則規(guī)定:無形資產(chǎn)是指企業(yè)擁有或控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。對于不同性質的無形資產(chǎn)的攤銷方法做出了不同的規(guī)定:使用壽命有限的無形資產(chǎn),其應攤銷金額應當在使用壽命內(nèi)系統(tǒng)合理攤銷。第二,使用壽命不確定的無形資產(chǎn)不應攤銷。企業(yè)應當在每個會計期間對使用壽命不確定的無形資產(chǎn)的使用壽命進行復核。如果有證據(jù)表明無形資產(chǎn)的使用壽命是有限的。

00:22

00:22已轉讓使用權的無形資產(chǎn)應停止計提攤銷這個為什么錯誤?:已轉讓使用權的無形資產(chǎn)應停止計提攤銷這個為什么錯誤?轉讓使用權,指的是出租,轉讓所有權是出售;出租的無形資產(chǎn),所有權仍然是本企業(yè),還要繼續(xù)攤銷。

00:44

00:44無形資產(chǎn)攤銷怎么看?:無形資產(chǎn)攤銷怎么看?看無形資產(chǎn)的用途,如果是生產(chǎn)產(chǎn)品的,攤銷計入生產(chǎn)成本,如果是管理費用等,計入管理費用,所以就是損益類科目,計算利潤總額就需要考慮。總而言之,計算它就看是否是損益科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日