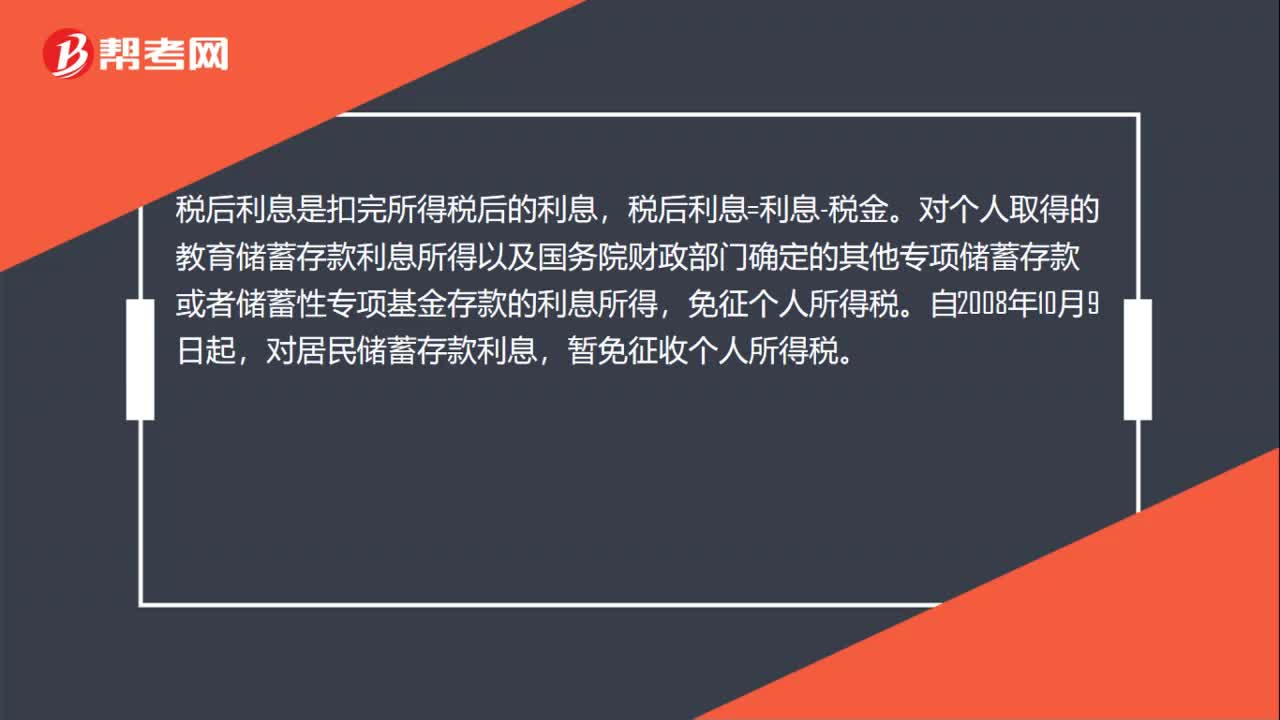

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:11

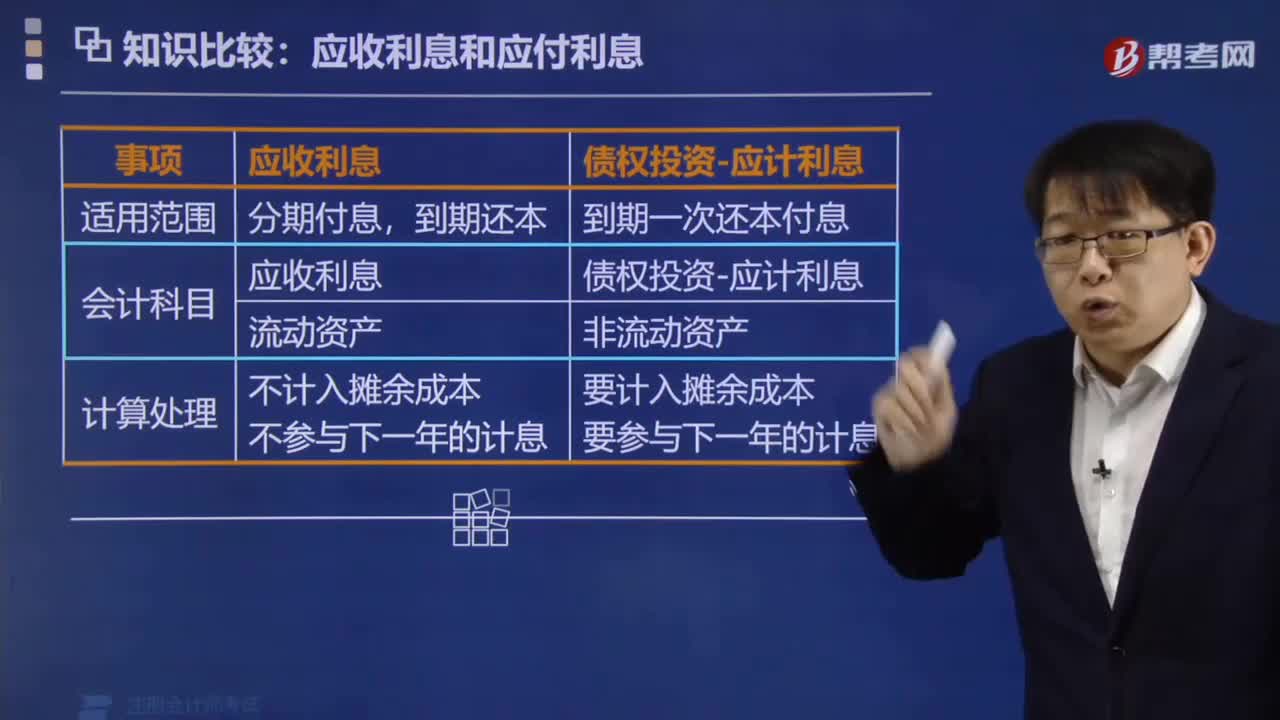

01:11每年付息的長期借款是每年算利息嗎?還是每月計提利息?:每年付息的長期借款是每年算利息嗎?還是每月計提利息?如果是費用化每月要計提一次作分錄。財務(wù)費用——利息支出:工程在借款未到期后完工無需計提:直接按銀行支付當年一年利息作分錄:銀行存款:長期借款年付息一次:如果是資本化支出工程在借款到期前完工要計提當年數(shù)月的利息作分錄借在建工程——X項工程——利息支出貸應(yīng)付利息——XX行

05:44

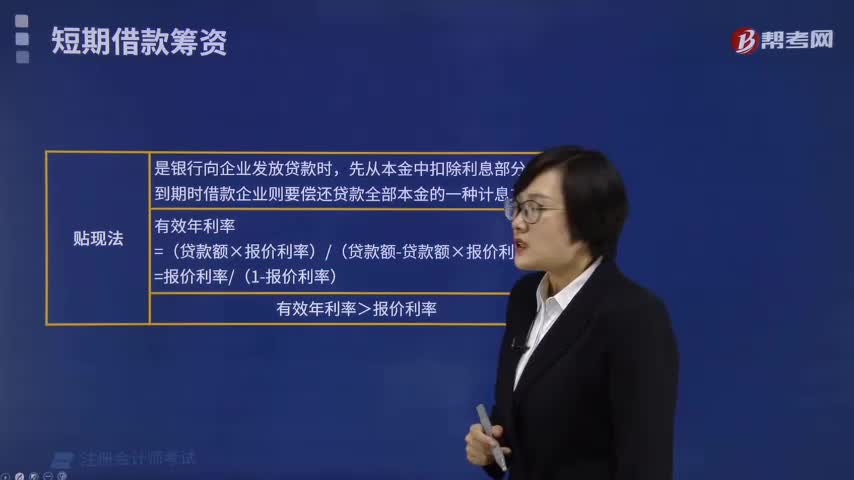

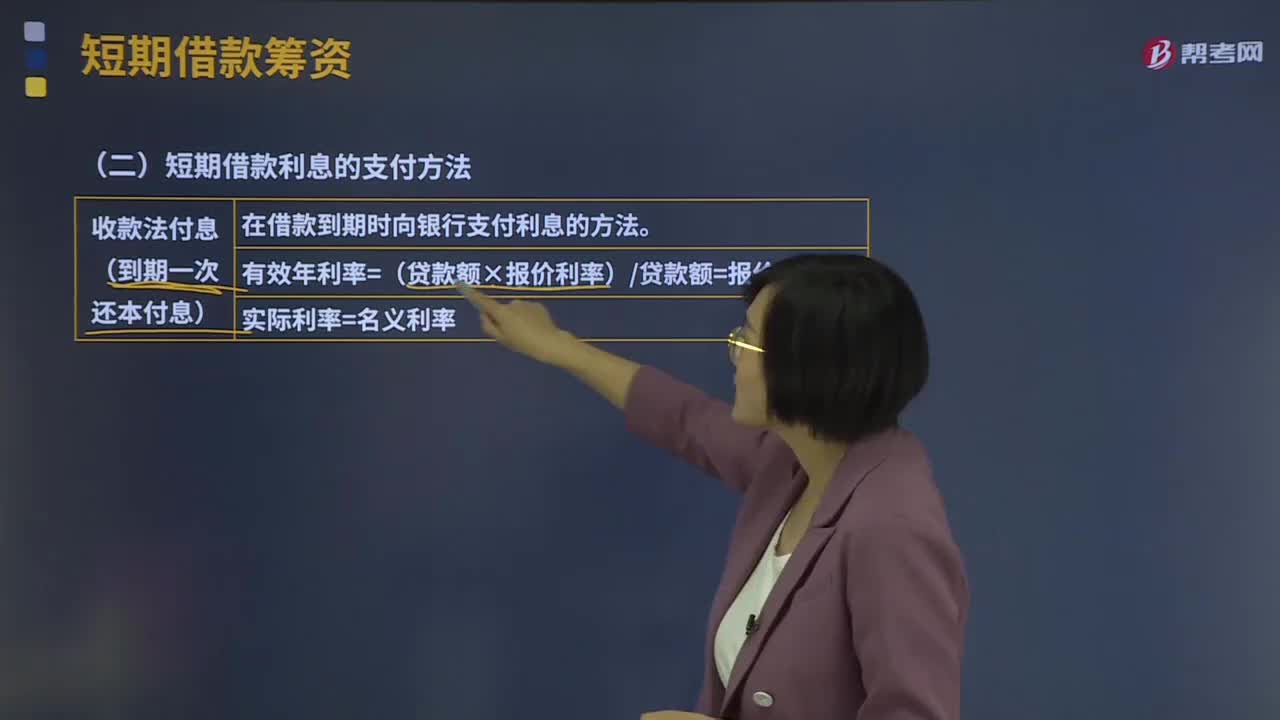

05:44短期借款利息的支付方法有哪些?:短期借款利息的支付方法有哪些?短期借款利息的支付方法有收款法付息、貼現(xiàn)法付息、加息法付息。在借款到期時向銀行支付利息的方法,有效年利率=(貸款額×報價利率)貸款額=報價利率,(2)貼現(xiàn)法付息(預(yù)扣利息)。而到期時借款企業(yè)則要償還貸款全部本金的一種計息方法,有效年利率=(貸款額×報價利率)(貸款額-貸款額×報價利率)=報價利率(1-報價利率)。(3)加息法付息(分期等額償還本息)。

00:41

00:41應(yīng)收賬款的機會成本為什么是應(yīng)收賬款占用資金應(yīng)計利息?:應(yīng)收賬款的機會成本為什么是應(yīng)收賬款占用資金應(yīng)計利息?機會成本是喪失的收益,應(yīng)收賬款是購買方占用的企業(yè)的資金,如果這部分資金沒有被占用,企業(yè)是可以投入使用繼續(xù)賺取收益的,正是因為被占用了,企業(yè)就喪失了本來可以賺取的收益,所以屬于機會成本,至于計算出來的指標叫做應(yīng)收賬款應(yīng)計利息,只是一個翻譯過來的名稱。

00:20

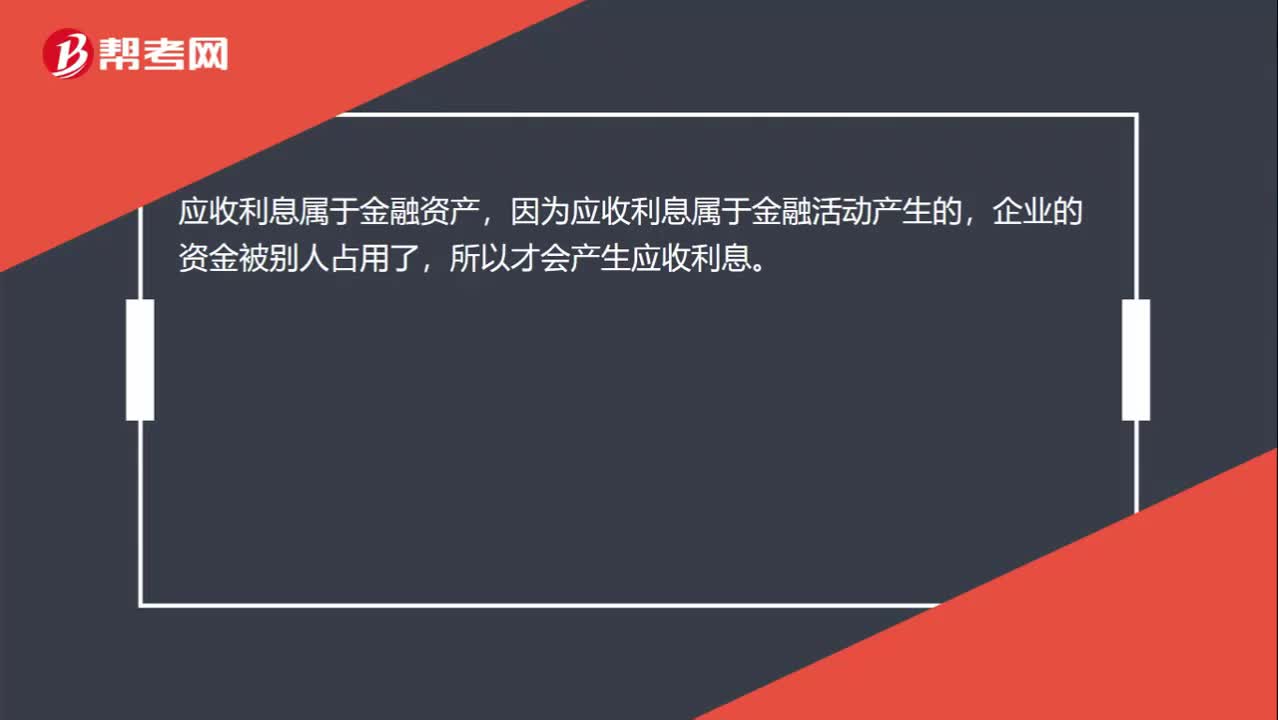

00:20應(yīng)收利息屬于金融資產(chǎn)嗎?:應(yīng)收利息屬于金融資產(chǎn),因為應(yīng)收利息屬于金融活動產(chǎn)生的,企業(yè)的資金被別人占用了,所以才會產(chǎn)生應(yīng)收利息。

00:23

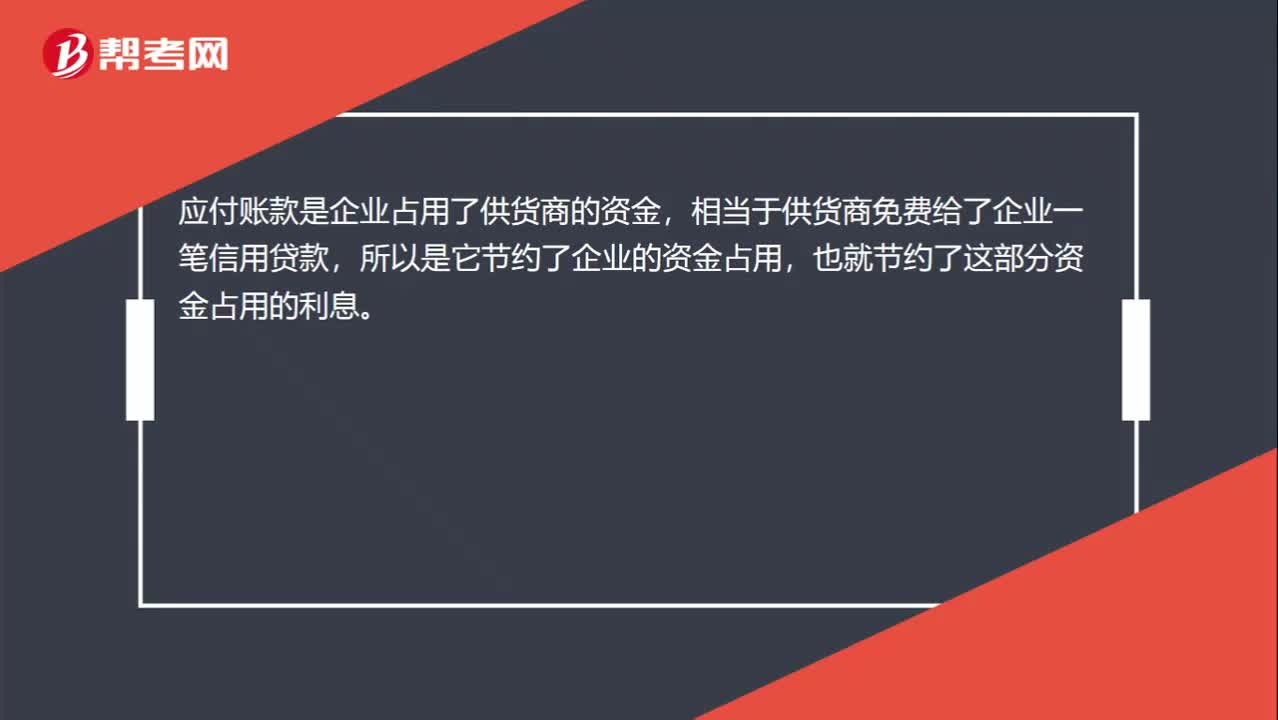

00:23應(yīng)付賬款應(yīng)計利息為什么是節(jié)約呢?:應(yīng)付賬款應(yīng)計利息為什么是節(jié)約呢?應(yīng)付賬款是企業(yè)占用了供貨商的資金,相當于供貨商免費給了企業(yè)一筆信用貸款,所以是它節(jié)約了企業(yè)的資金占用,也就節(jié)約了這部分資金占用的利息。

00:37

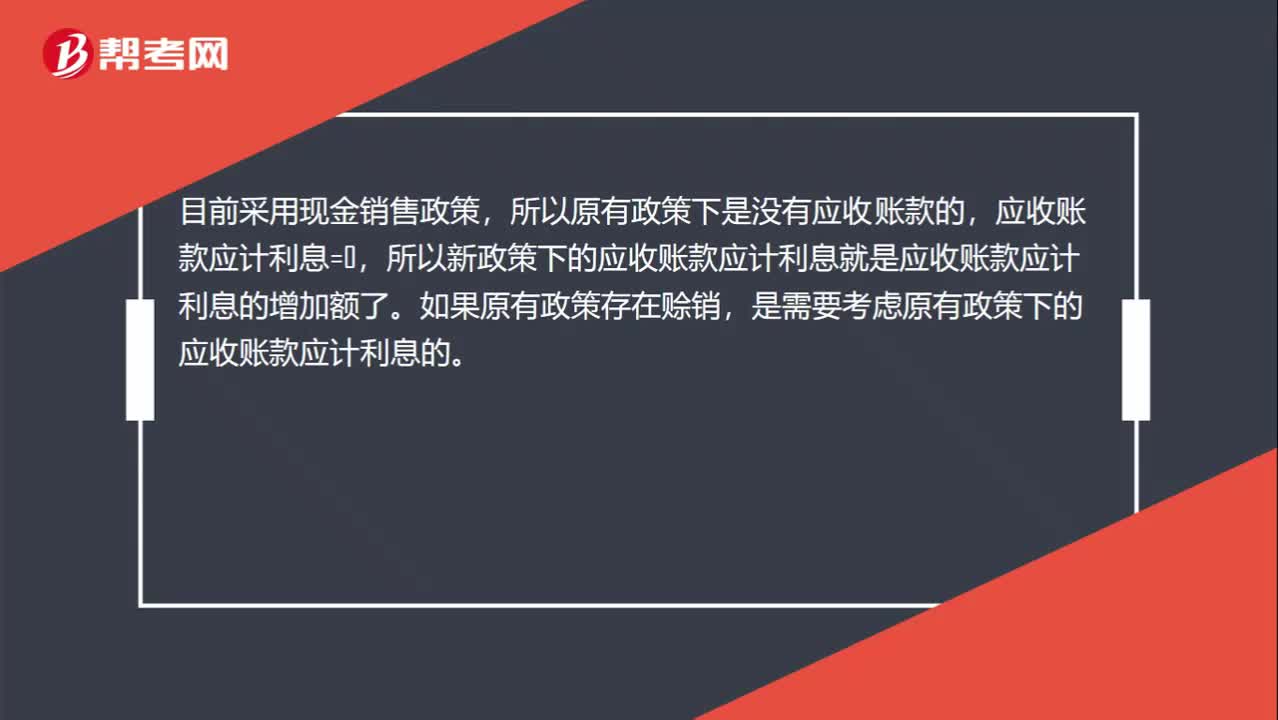

00:37為什么新政策下的應(yīng)收賬款占用資金應(yīng)收利息為增加額?:為什么新政策下的應(yīng)收賬款占用資金應(yīng)收利息為增加額?目前采用現(xiàn)金銷售政策,所以原有政策下是沒有應(yīng)收賬款的,應(yīng)收賬款應(yīng)計利息=0,所以新政策下的應(yīng)收賬款應(yīng)計利息就是應(yīng)收賬款應(yīng)計利息的增加額了。如果原有政策存在賒銷,是需要考慮原有政策下的應(yīng)收賬款應(yīng)計利息的。

00:47

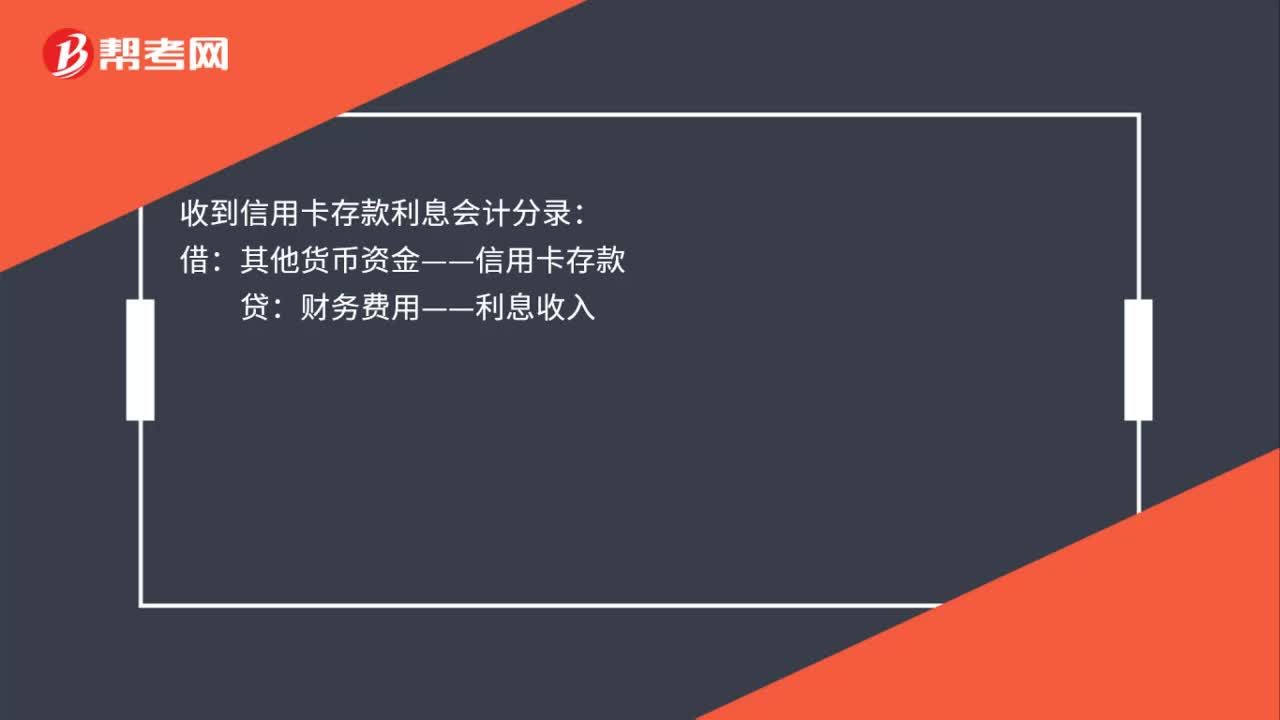

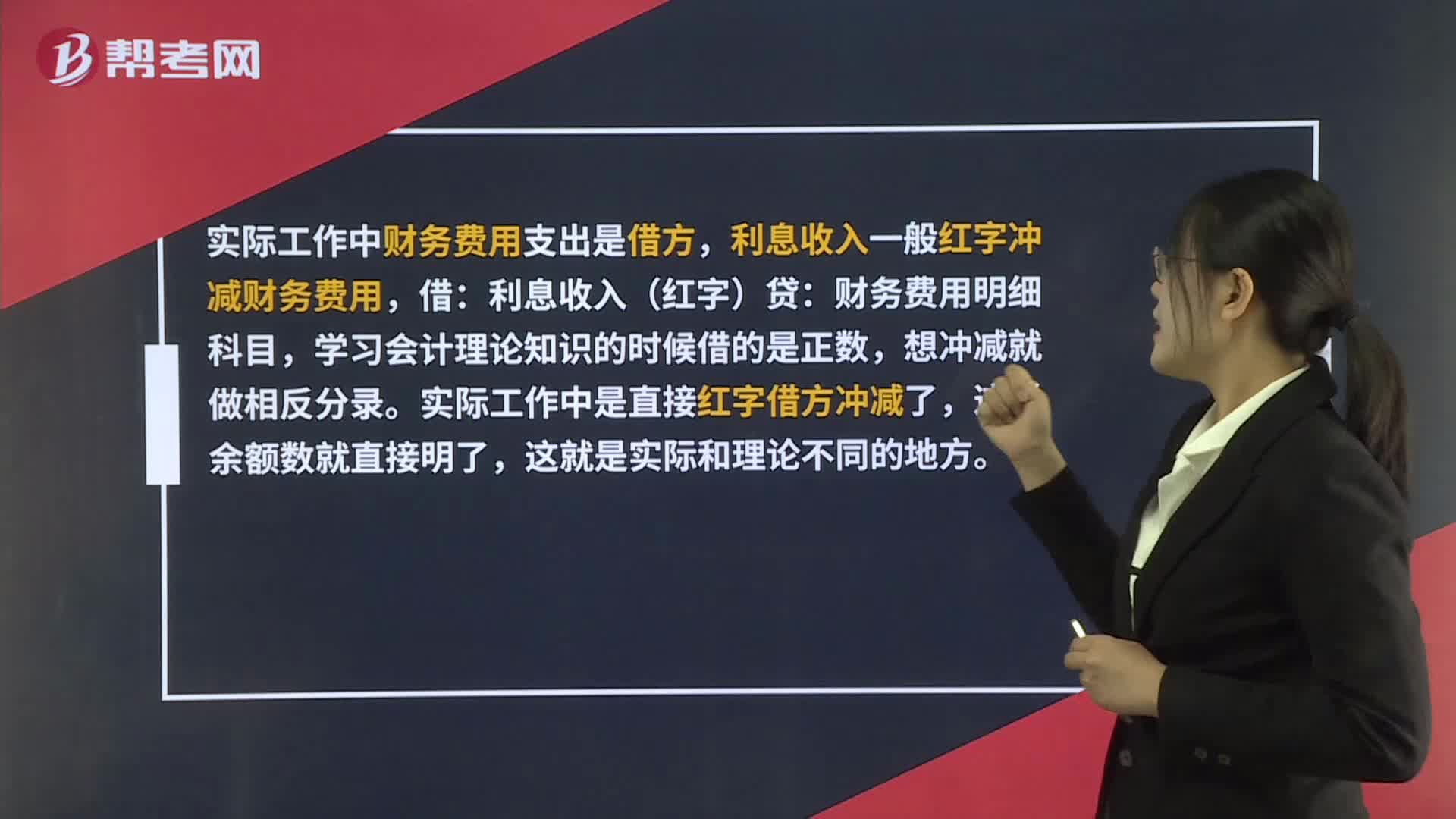

00:47財務(wù)費用和利息收入記借方還是貸方?:財務(wù)費用和利息收入記借方還是貸方?實際工作中財務(wù)費用支出是借方,利息收入一般紅字沖財務(wù)費用,借:利息收入(紅字)貸:財務(wù)費用明細科目,學(xué)習(xí)會計理論知識的時候借的是正數(shù),想沖減就做相反分錄。實際工作中是直接紅字借方?jīng)_減了,這樣余額數(shù)就直接明了,這就是實際和理論不同的地方。

00:50

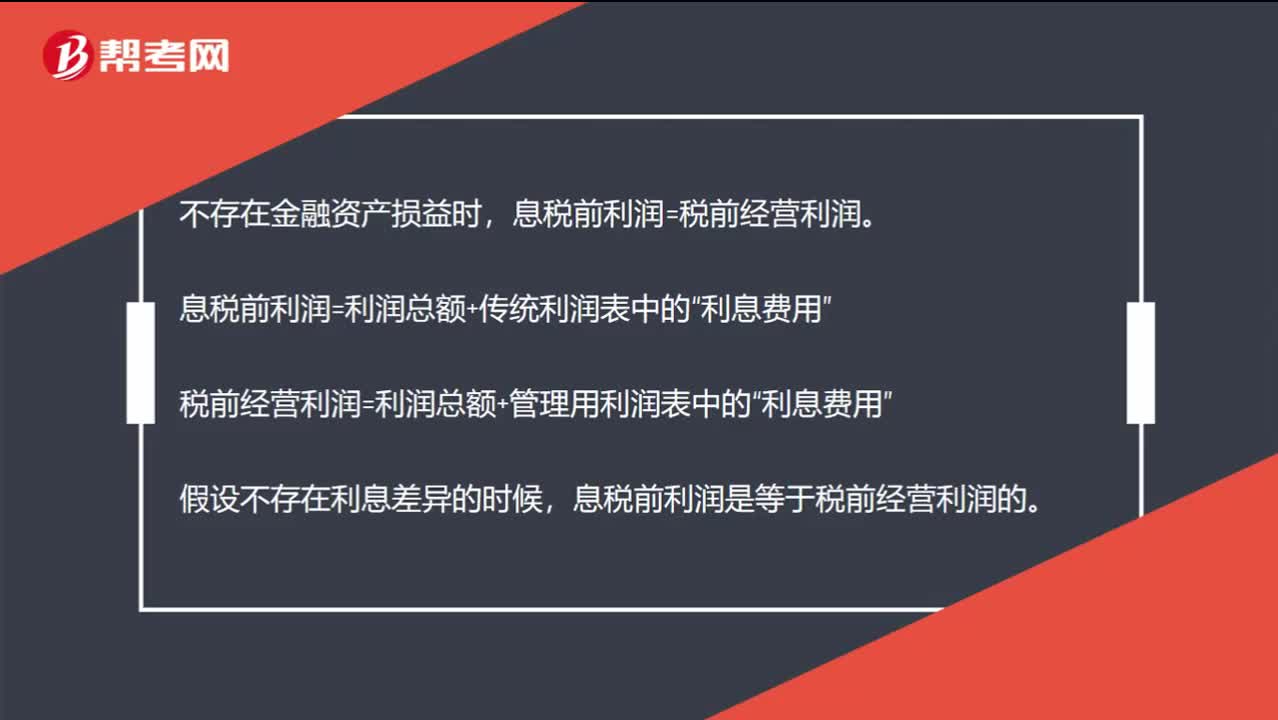

00:50稅前經(jīng)營利潤和息稅前利潤是一樣的嗎?:稅前經(jīng)營利潤和息稅前利潤是一樣的嗎?稅前經(jīng)營利潤考慮的是廣義的利息費用,而息稅前利潤考慮的是狹義的利息費用,二者是存在差別的。不存在金融資產(chǎn)損益時,息稅前利潤=稅前經(jīng)營利潤。息稅前利潤=利潤總額+傳統(tǒng)利潤表中的“稅前經(jīng)營利潤=利潤總額+管理用利潤表中的“利息費用”假設(shè)不存在利息差異的時候,息稅前利潤是等于稅前經(jīng)營利潤的。

03:11

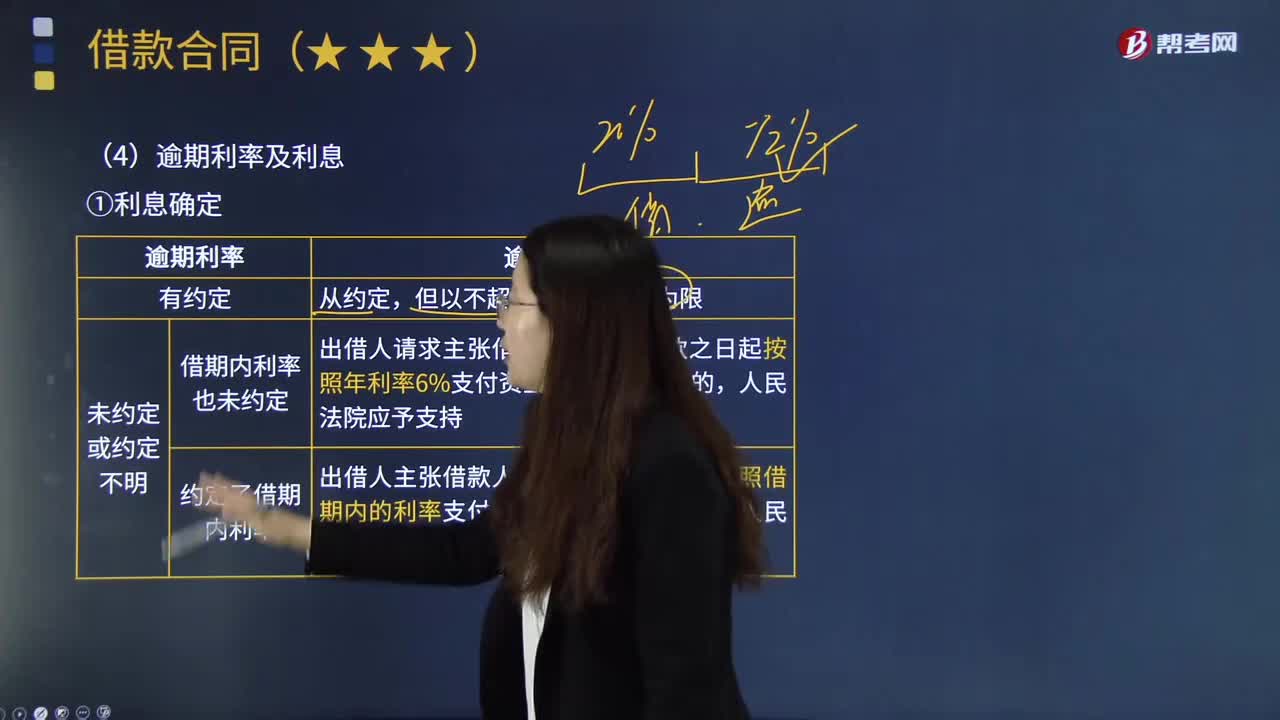

03:11怎樣計算逾期利率及利息?:怎樣計算逾期利率及利息?逾期利息是指由逾期貸款造成的罰利息,具體是指借款人不按照合同的約定歸還借款的超期罰息。逾期利息和逾期貸款息息相關(guān),1.利息確定:②未約定或約定不明。a.借期內(nèi)利率也未約定:出借人請求主張借款人自逾期還款之日起按照年利率6%支付資金占用期間利息的。b.約定了借期內(nèi)利率,逾期利息,出借人主張借款人自逾期還款之日起按照借期內(nèi)的利率支付資金占用期間利息的。

06:20

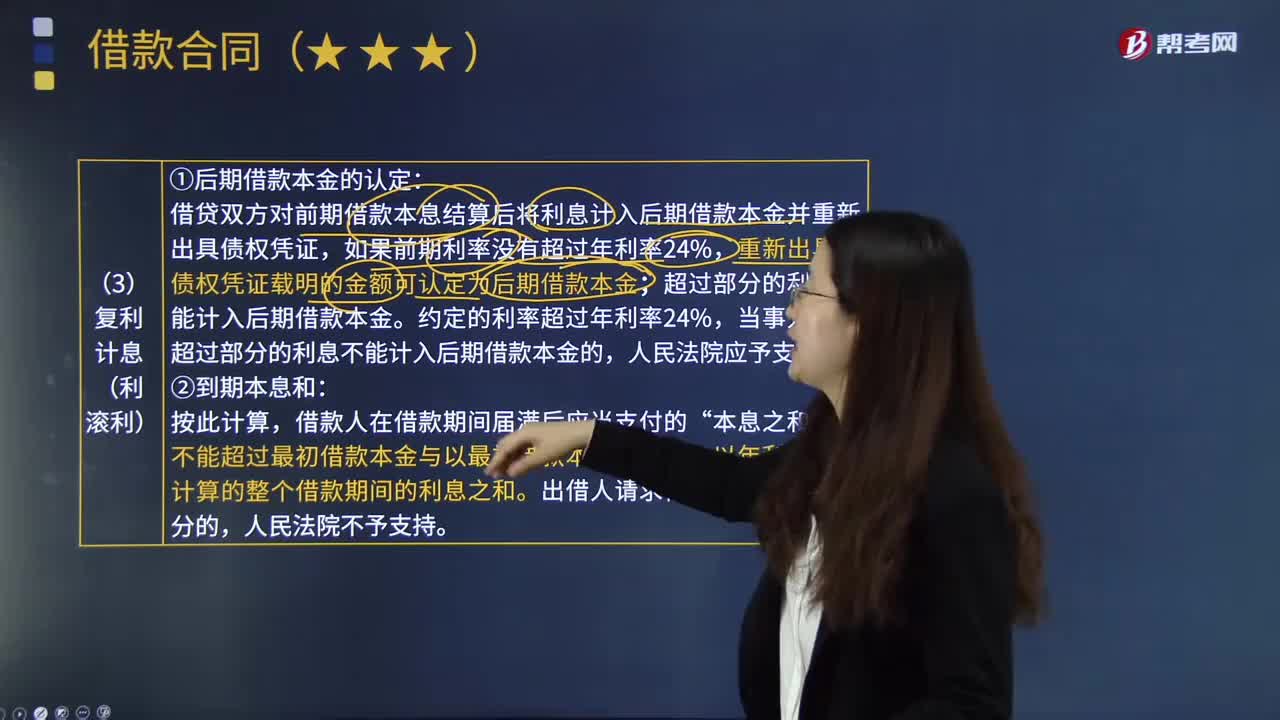

06:20復(fù)利計息(利滾利)是指什么?:本利和=本金×1+利率^期數(shù)。借貸雙方對前期借款本息結(jié)算后將利息計入后期借款本金并重新出具債權(quán)憑證,重新出具的債權(quán)憑證載明的金額可認定為后期借款本金;超過部分的利息不能計入后期借款本金。約定的利率超過年利率24%,當事人主張超過部分的利息不能計入后期借款本金的,不能超過最初借款本金與以最初借款本金為基數(shù),以年利率24%計算的整個借款期間的利息之和,(1)第2期借款本金的確定。

01:59

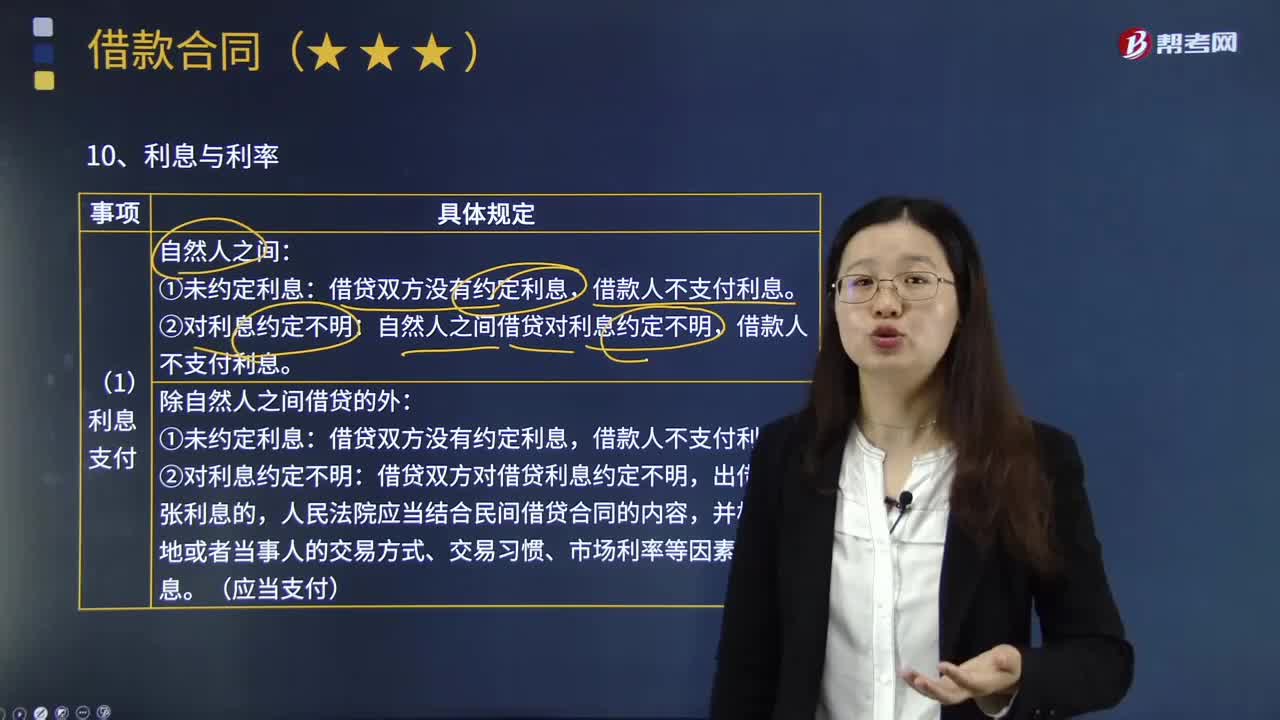

01:59借款人怎樣支付利息?:自然人之間借貸對利息約定不明,①未約定利息:借貸雙方?jīng)]有約定利息,借款人不支付利息。②對利息約定不明:借貸雙方對借貸利息約定不明,出借人主張利息的,人民法院應(yīng)當結(jié)合民間借貸合同的內(nèi)容,并根據(jù)當?shù)鼗蛘弋斒氯说慕灰追绞健⒔灰琢?xí)慣、市場利率等因素確定利息。債權(quán)人也可以隨時要求履行,沒有約定履行期限或履行期限不明確的借款合同,訴訟時效從債權(quán)人催告后、必要的債務(wù)履行準備期屆滿之次日起起算。

00:45

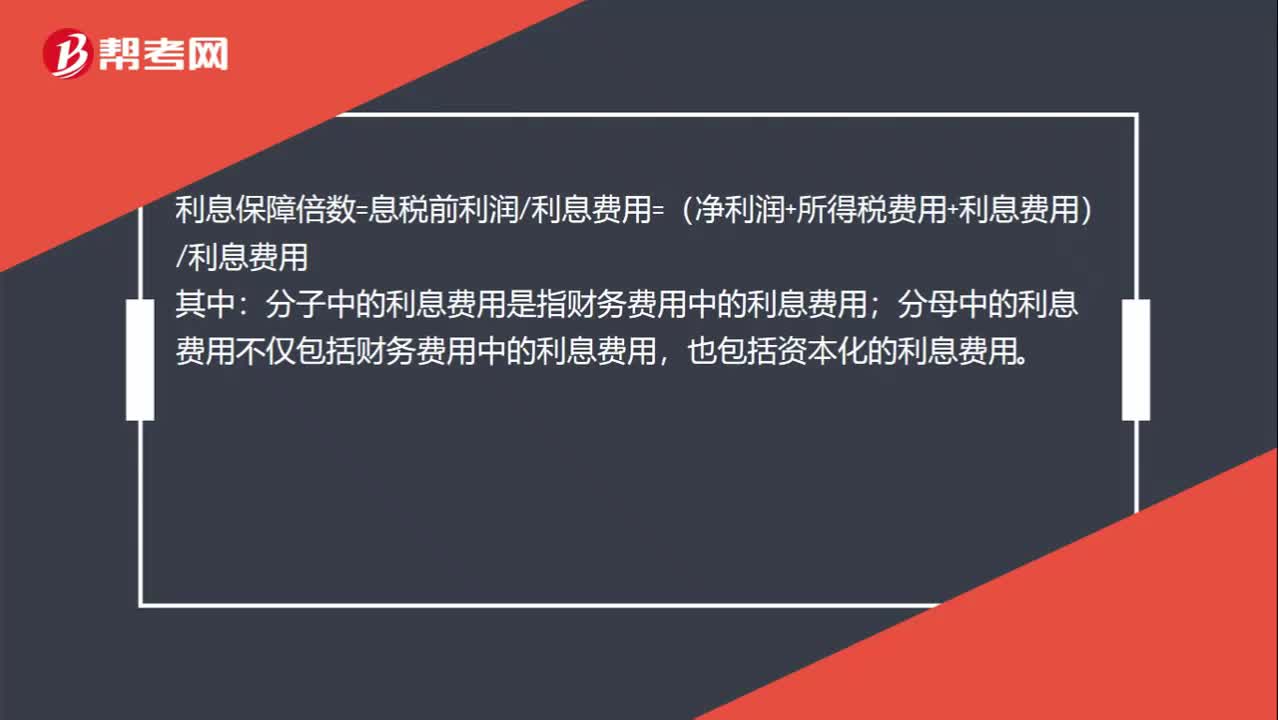

00:45宣布并支付股利,為什么不影響利息保障倍數(shù)?:宣布并支付股利,為什么不影響利息保障倍數(shù)?利息保障倍數(shù)=息稅前利潤利息費用=(凈利潤+所得稅費用+利息費用)利息費用:其中;分子中的利息費用是指財務(wù)費用中的利息費用,分母中的利息費用不僅包括財務(wù)費用中的利息費用。也包括資本化的利息費用,股利是稅后支付的,股利的支付并不影響息稅前利潤和利息費用。所以宣布并支付股利不影響利息保障倍數(shù)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日