-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:24

00:24

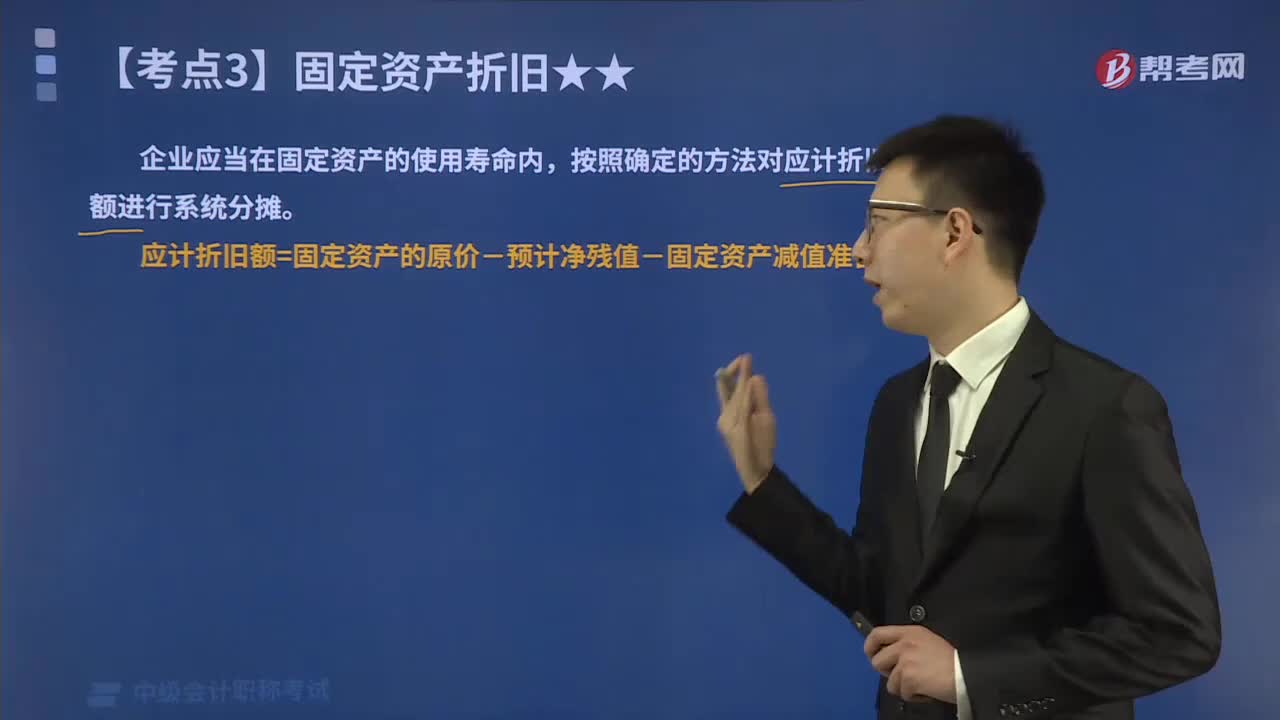

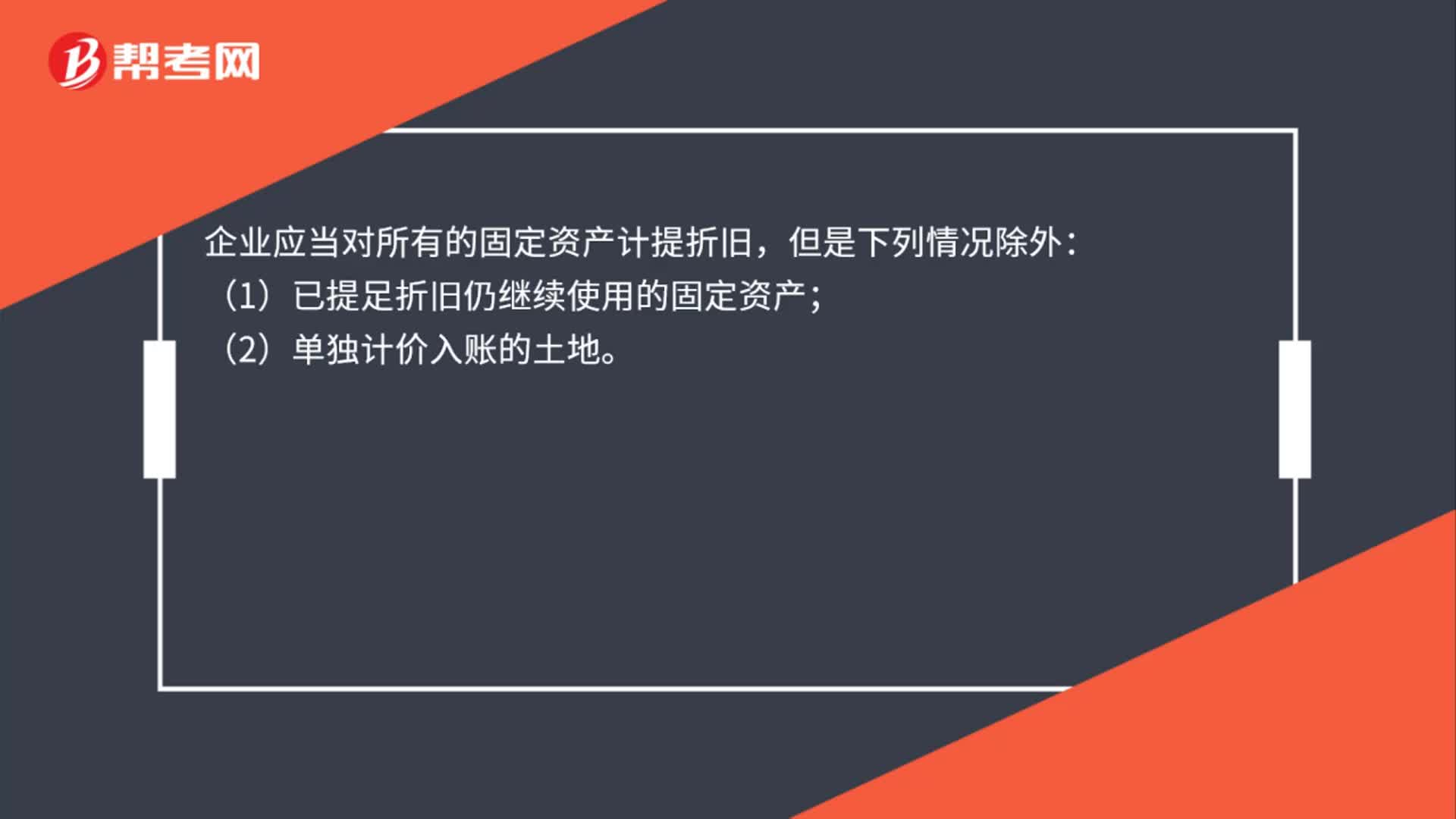

固定資產(chǎn)不計提折舊的情況有哪些?:固定資產(chǎn)不計提折舊的情況有哪些?企業(yè)應當對所有的固定資產(chǎn)計提折舊,但是下列情況除外:(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn);(2)單獨計價入賬的土地。

00:28

00:28

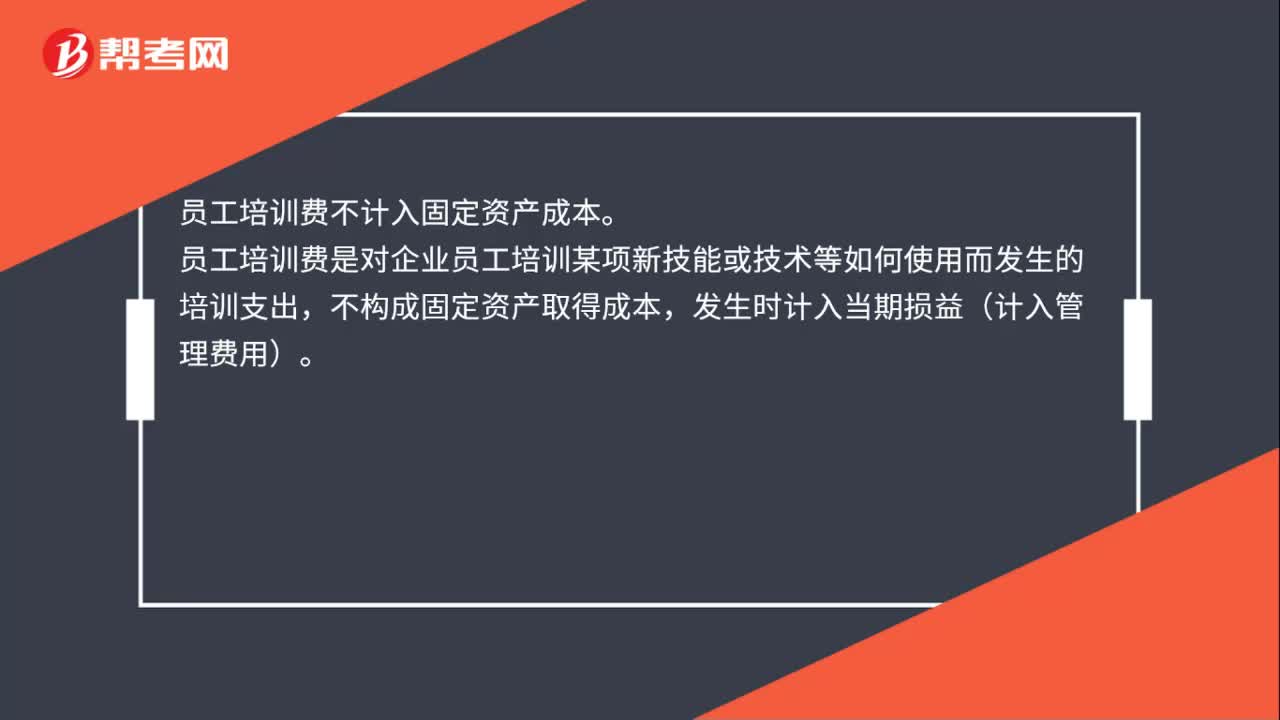

員工培訓費計入固定資產(chǎn)成本嗎?:員工培訓費不計入固定資產(chǎn)成本。員工培訓費是對企業(yè)員工培訓某項新技能或技術等如何使用而發(fā)生的培訓支出,不構成固定資產(chǎn)取得成本,發(fā)生時計入當期損益(計入管理費用)。

00:55

00:55

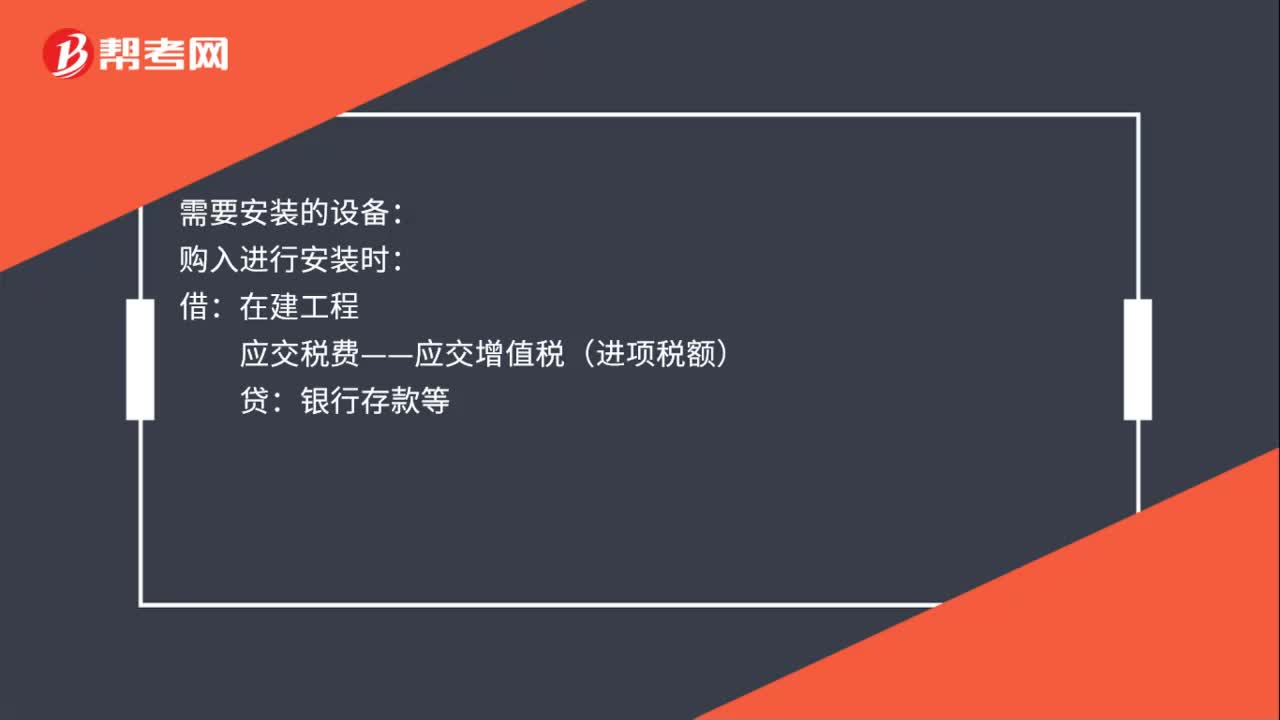

購入固定資產(chǎn)折舊分錄是什么?:購入固定資產(chǎn)折舊分錄是什么?購入固定資產(chǎn)折舊分錄:不需安裝:固定資產(chǎn):貸:需要安裝的設備:購入進行安裝時:銀行存款等:支付安裝費等在建工程應交稅費——應交增值稅(進項稅額)銀行存款等設備安裝完畢交付使用時借固定資產(chǎn)貸在建工程

00:26

00:26

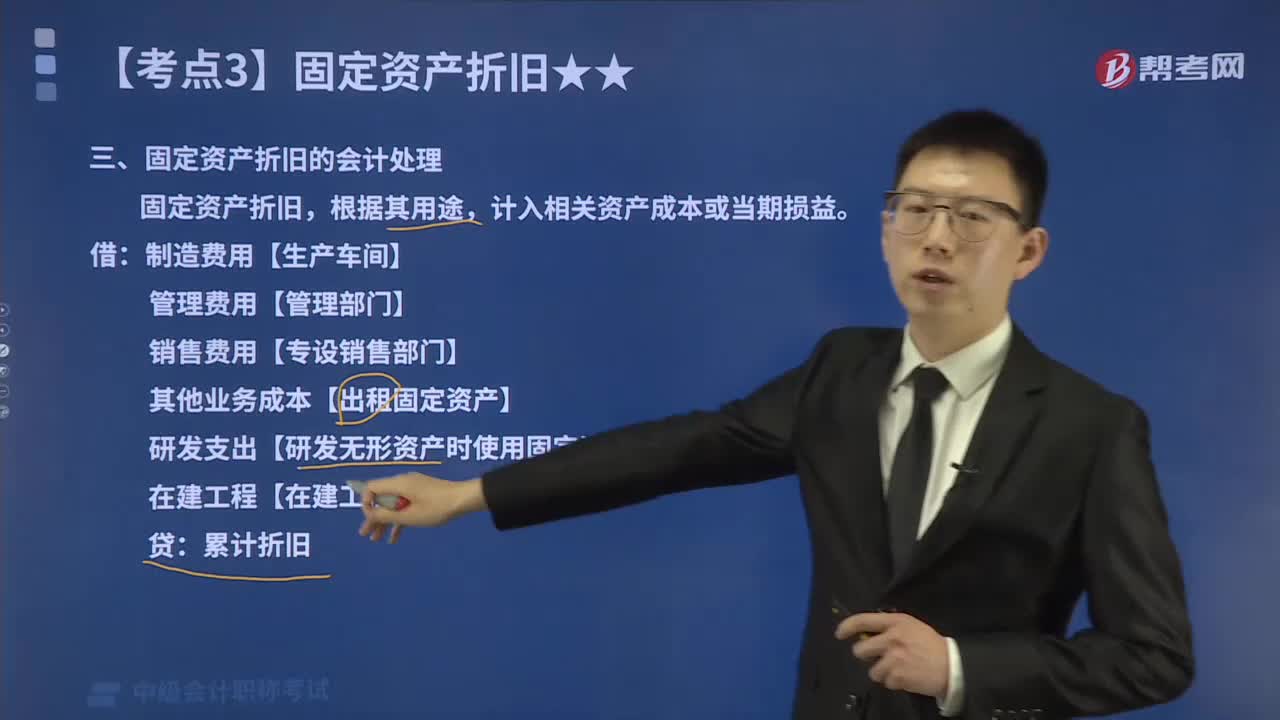

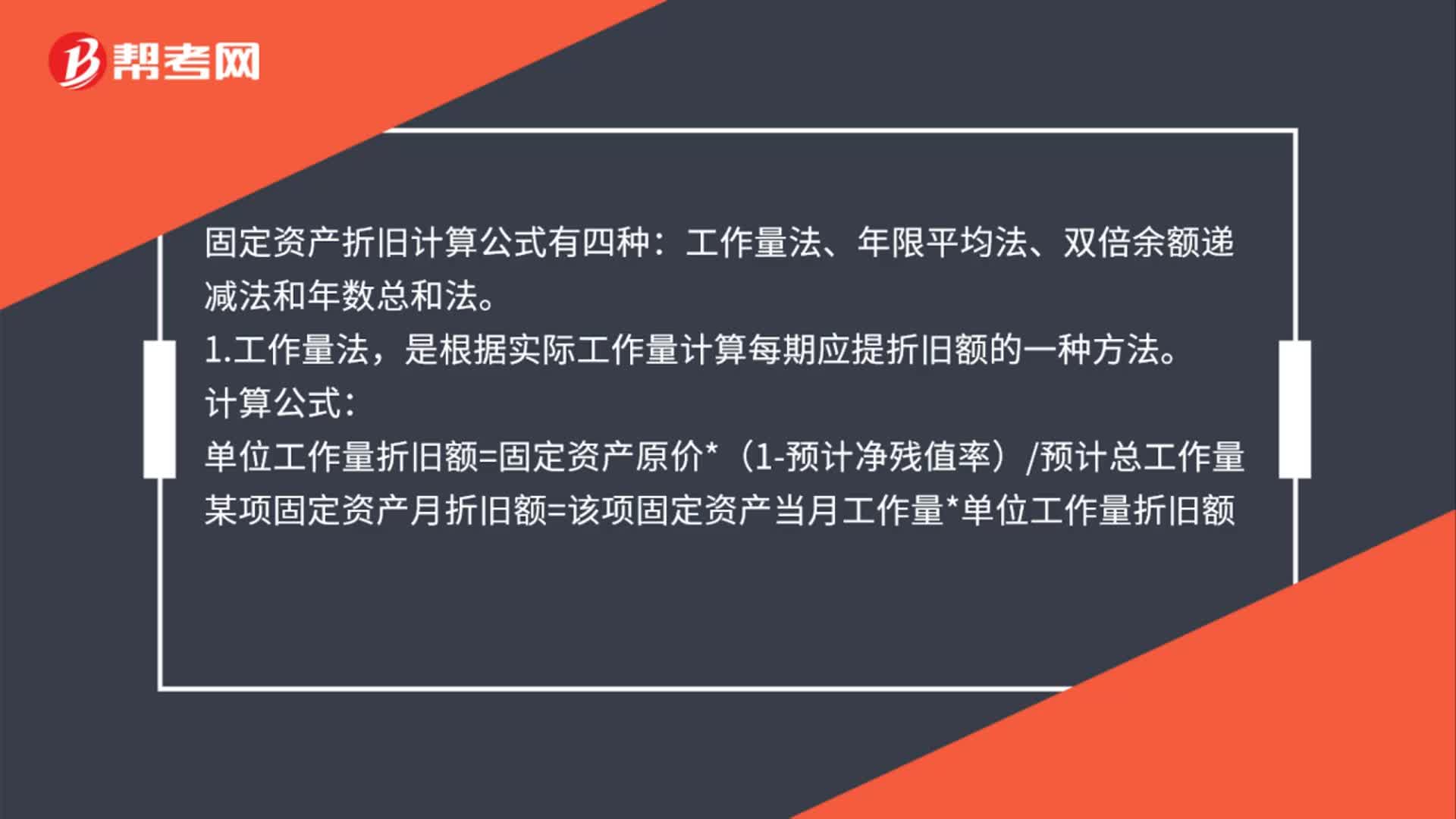

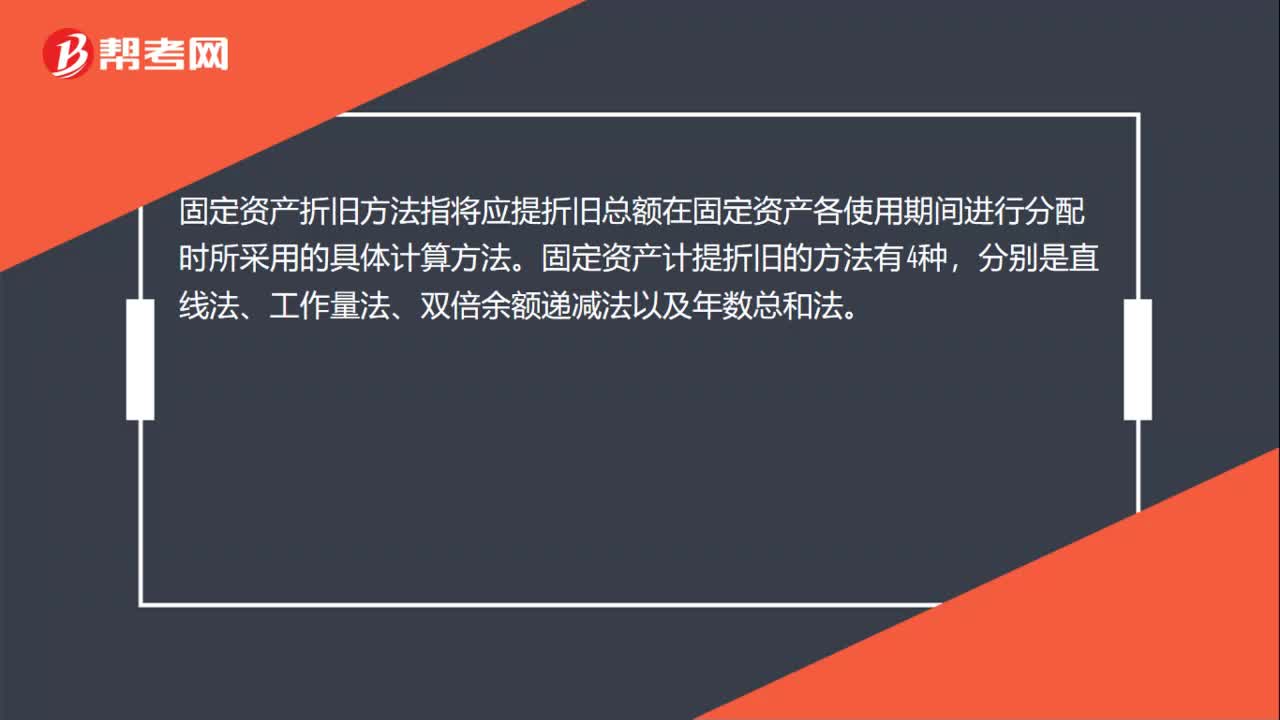

固定資產(chǎn)折舊方法是什么?:固定資產(chǎn)折舊方法是什么?固定資產(chǎn)折舊方法指將應提折舊總額在固定資產(chǎn)各使用期間進行分配時所采用的具體計算方法。固定資產(chǎn)計提折舊的方法有4種,分別是直線法、工作量法、雙倍余額遞減法以及年數(shù)總和法。

00:21

00:21

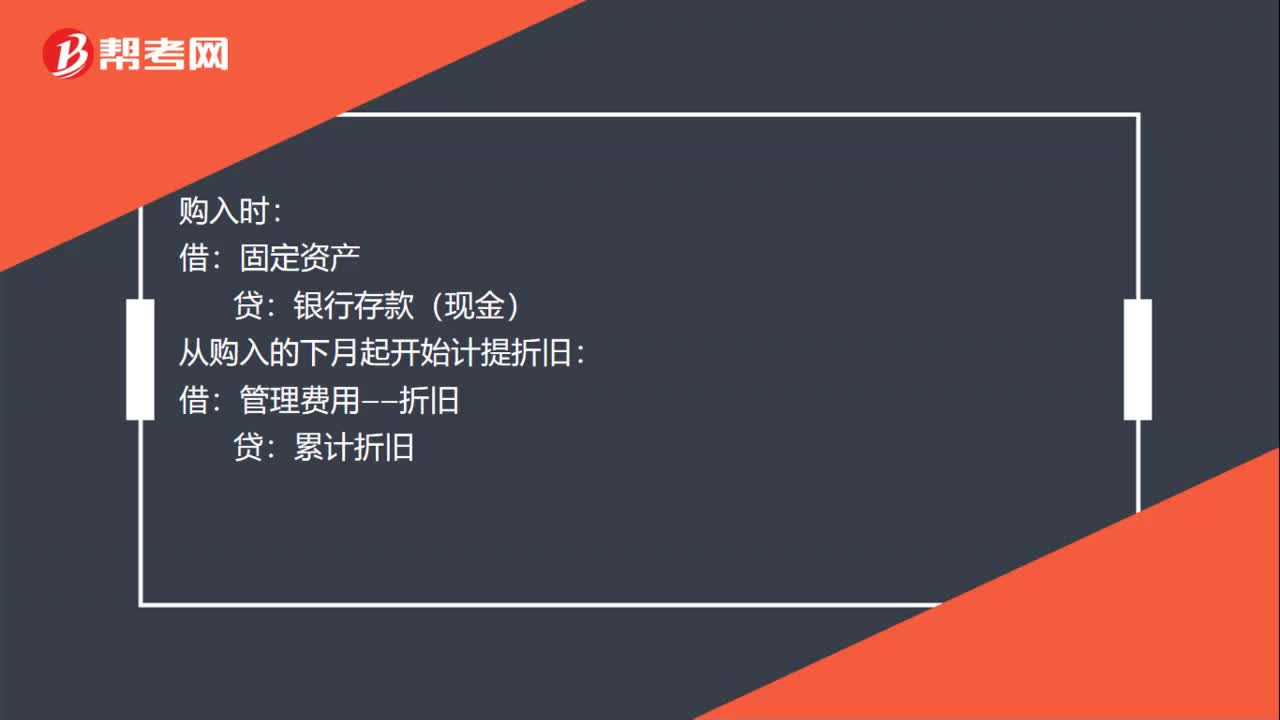

固定資產(chǎn)每月計提折舊如何做賬?:固定資產(chǎn)每月計提折舊如何做賬?購入時:固定資產(chǎn):銀行存款(現(xiàn)金):從購入的下月起開始計提折舊:借管理費用——折舊貸累計折舊

01:02

01:02

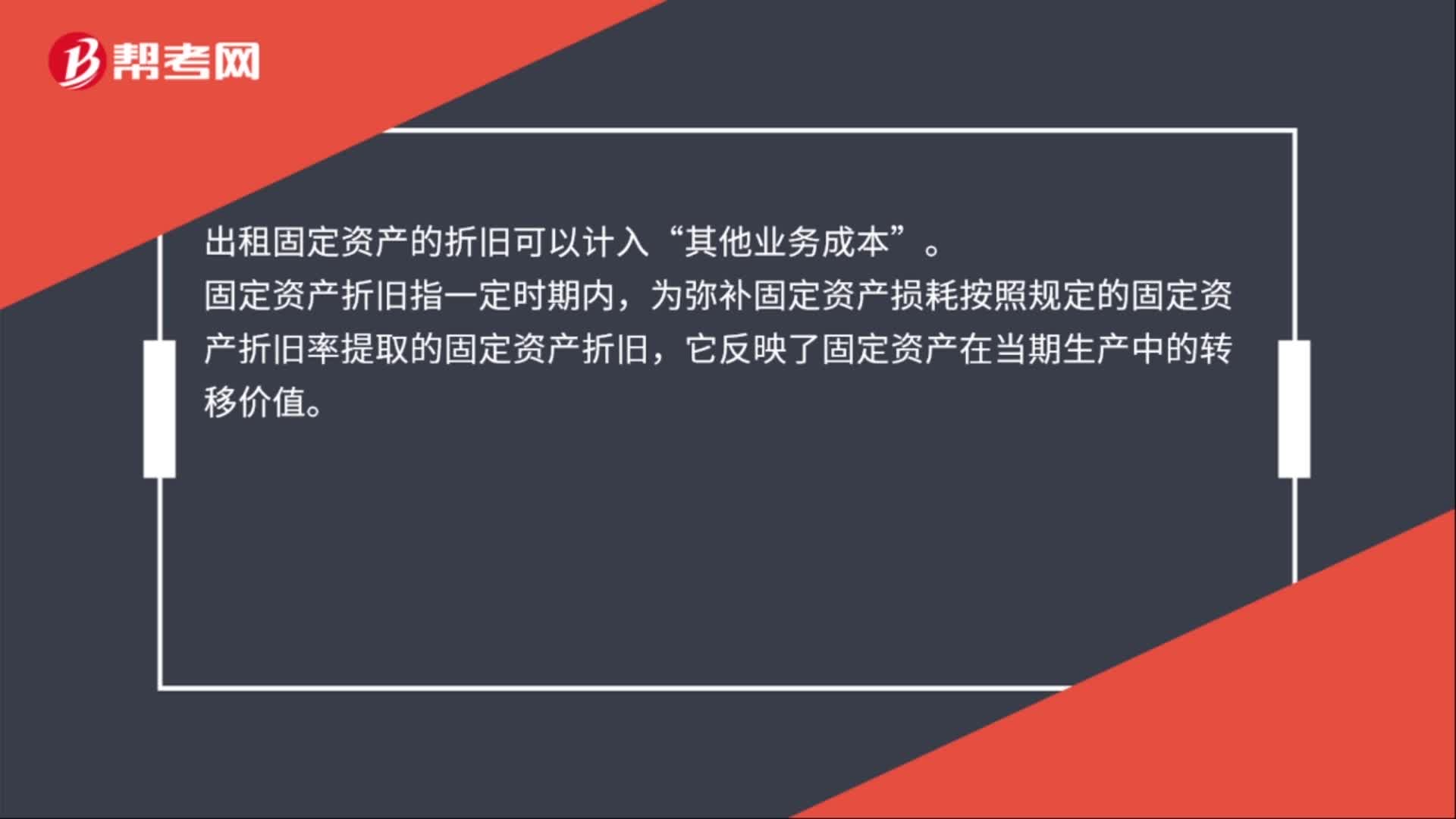

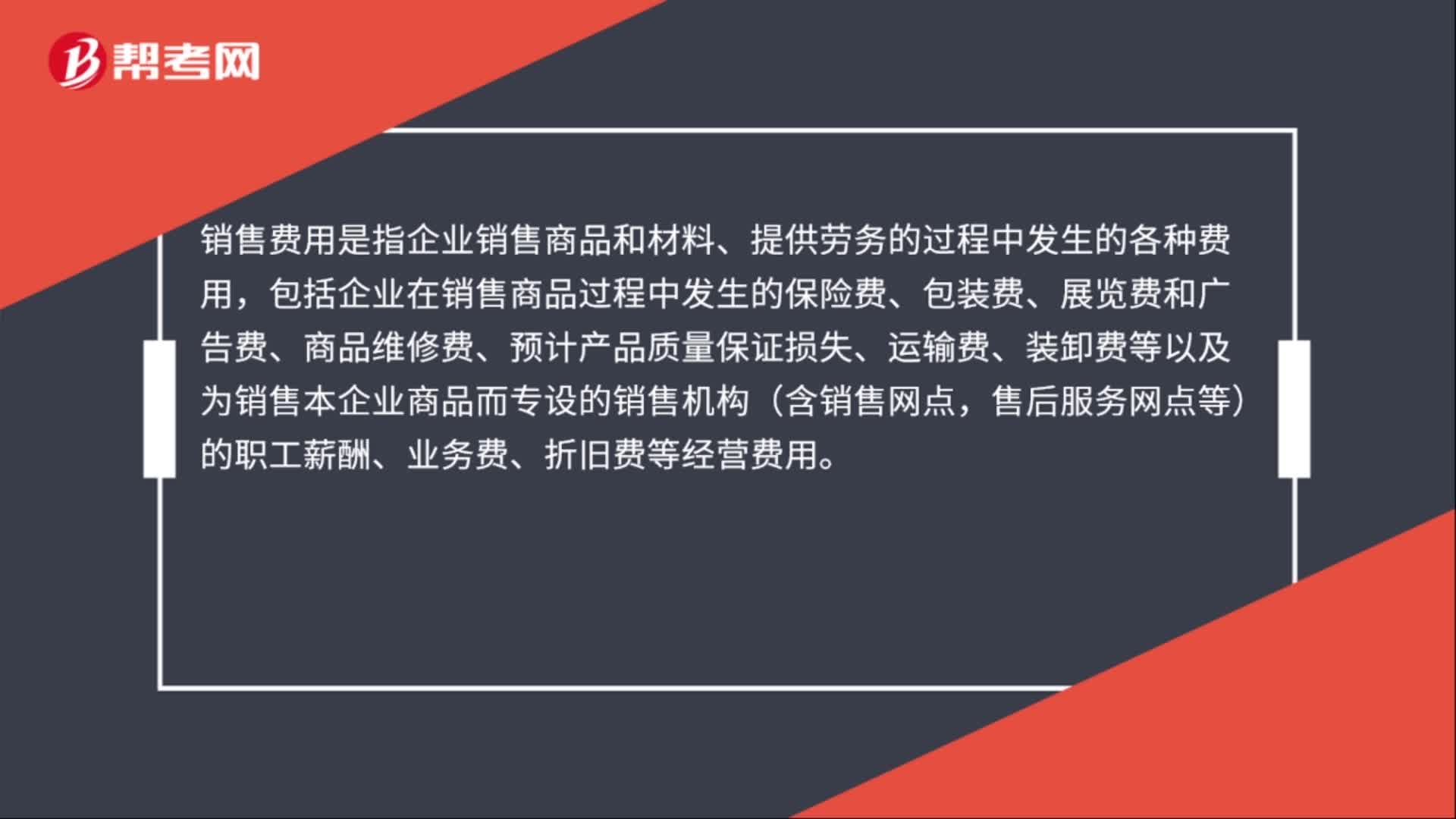

專設銷售機構固定資產(chǎn)的折舊費計入什么科目?:專設銷售機構固定資產(chǎn)的折舊費計入什么科目?專設銷售機構固定資產(chǎn)的折舊費計入銷售費用科目,具體的分錄:借:銷售費用:貸,累計折舊,銷售費用是指企業(yè)銷售商品和材料、提供勞務的過程中發(fā)生的各種費用。包括企業(yè)在銷售商品過程中發(fā)生的保險費、包裝費、展覽費和廣告費、商品維修費、預計產(chǎn)品質量保證損失、運輸費、裝卸費等以及為銷售本企業(yè)商品而專設的銷售機構(含銷售網(wǎng)點售后服務網(wǎng)點等)

00:27

00:27

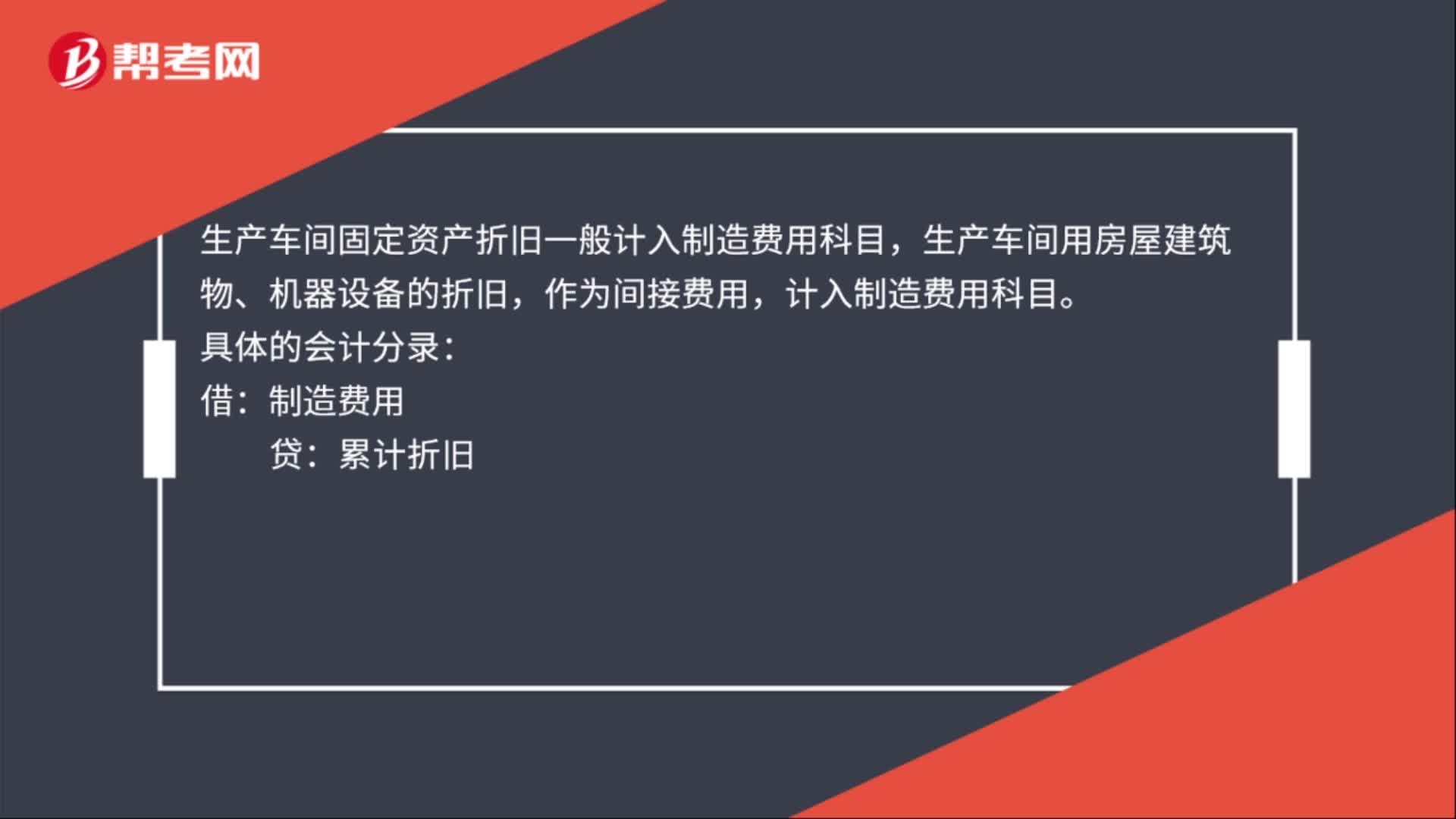

生產(chǎn)車間計提折舊分錄是什么?:生產(chǎn)車間計提折舊分錄是什么?生產(chǎn)車間固定資產(chǎn)折舊一般計入制造費用科目,生產(chǎn)車間用房屋建筑物、機器設備的折舊,作為間接費用,計入制造費用科目。具體的會計分錄:借:制造費用:貸累計折舊

00:42

00:42

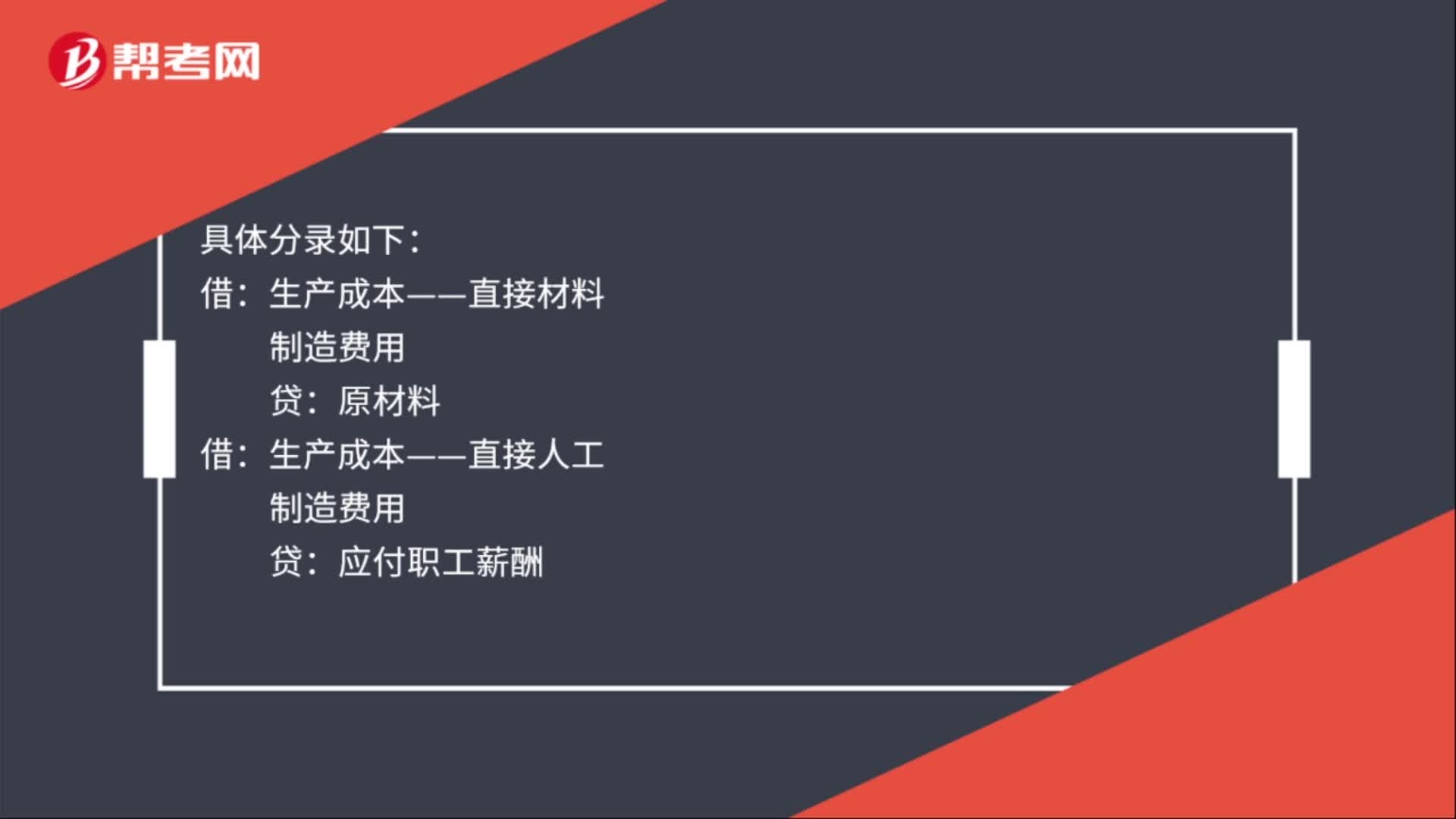

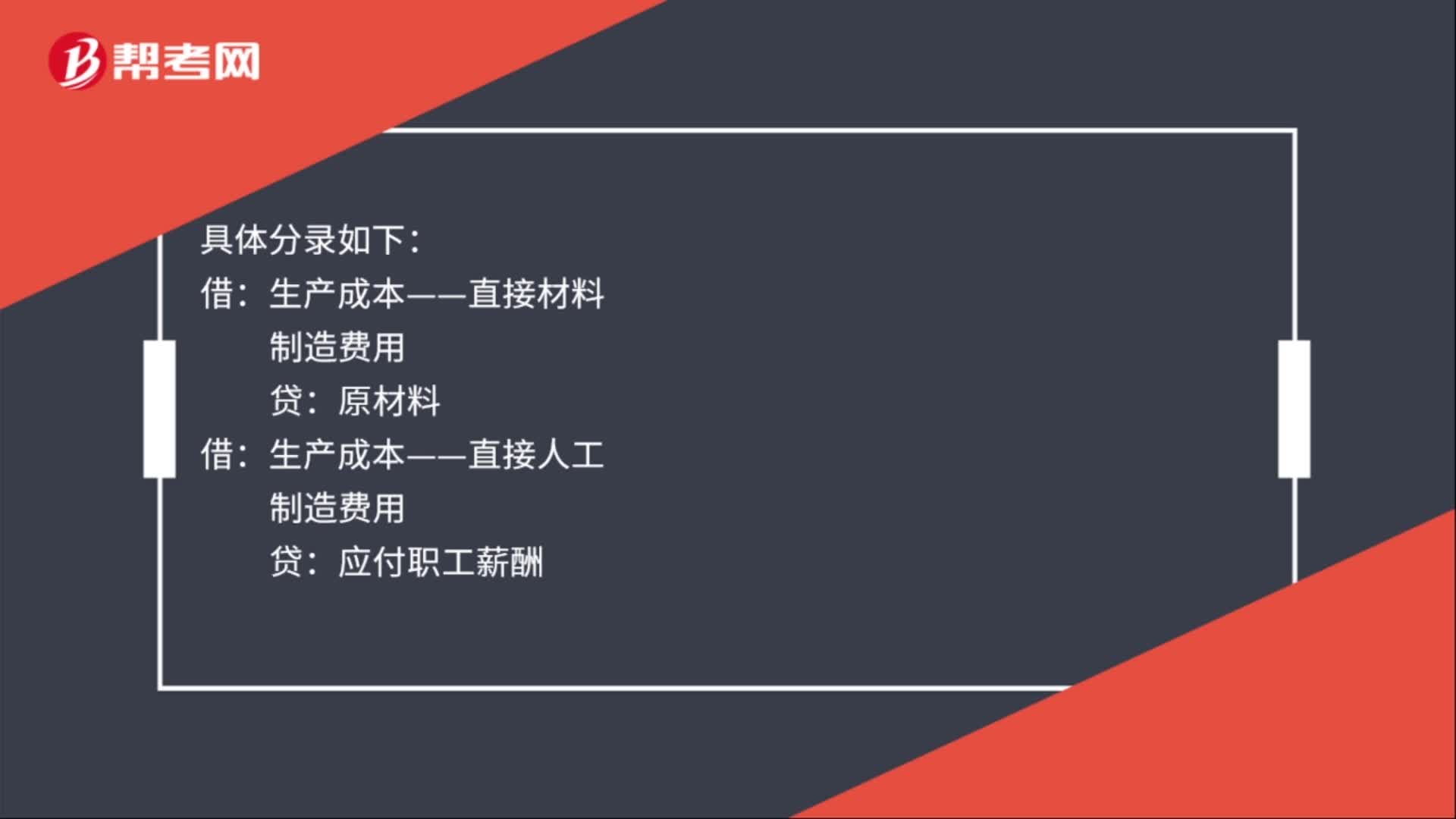

基本生產(chǎn)車間計入哪個科目?:基本生產(chǎn)車間計入哪個科目?基本生產(chǎn)車間需要計入的科目:計入生產(chǎn)成本科目,不直接用于生產(chǎn)產(chǎn)品上,計入制造費用科目。具體分錄如下:生產(chǎn)成本——直接材料:制造費用:原材料借生產(chǎn)成本——直接人工制造費用貸應付職工薪酬

00:26

00:26

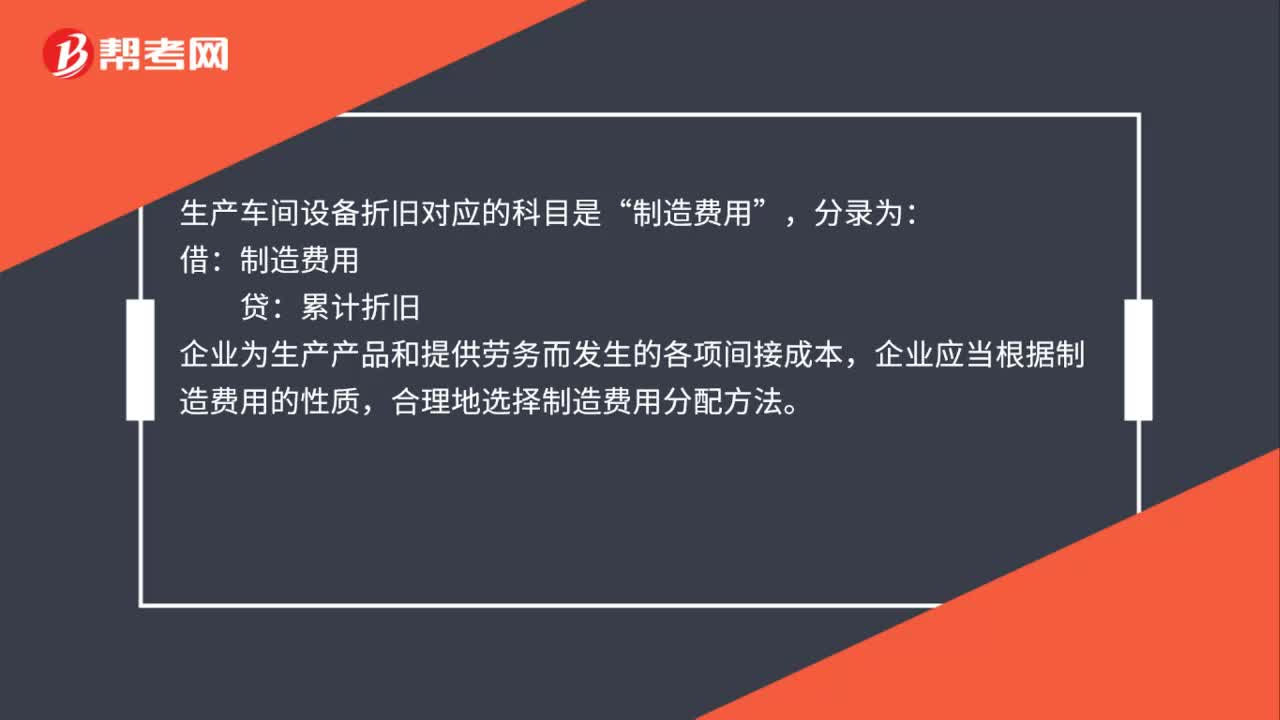

車間設備計提折舊計入什么科目?:車間設備計提折舊計入什么科目?生產(chǎn)車間設備折舊對應的科目是“分錄為,借:制造費用:貸:累計折舊,企業(yè)為生產(chǎn)產(chǎn)品和提供勞務而發(fā)生的各項間接成本,企業(yè)應當根據(jù)制造費用的性質。合理地選擇制造費用分配方法

00:33

00:33

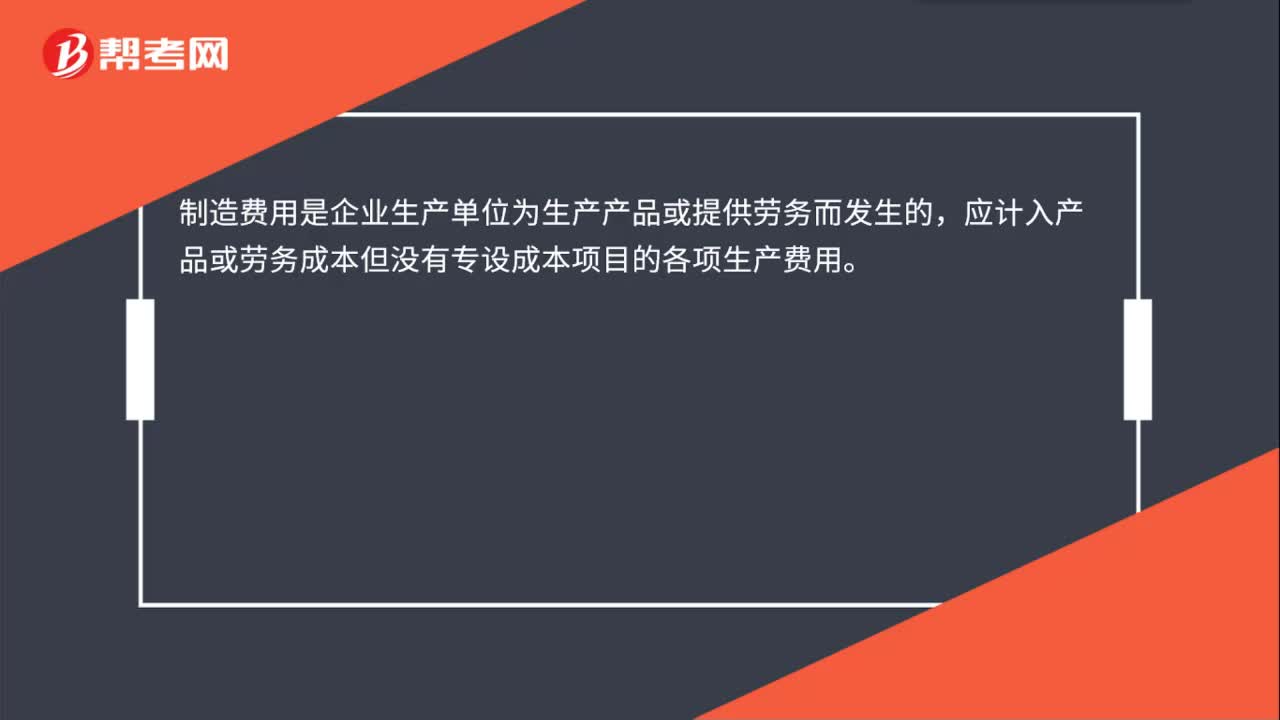

生產(chǎn)車間固定資產(chǎn)折舊計入哪里?:生產(chǎn)車間固定資產(chǎn)折舊計入哪里?生產(chǎn)車間固定資產(chǎn)折舊計入制造費用。會計分錄:借:制造費用:貸,累計折舊。制造費用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務而發(fā)生的應計入產(chǎn)品或勞務成本但沒有專設成本項目的各項生產(chǎn)費用

00:37

00:37

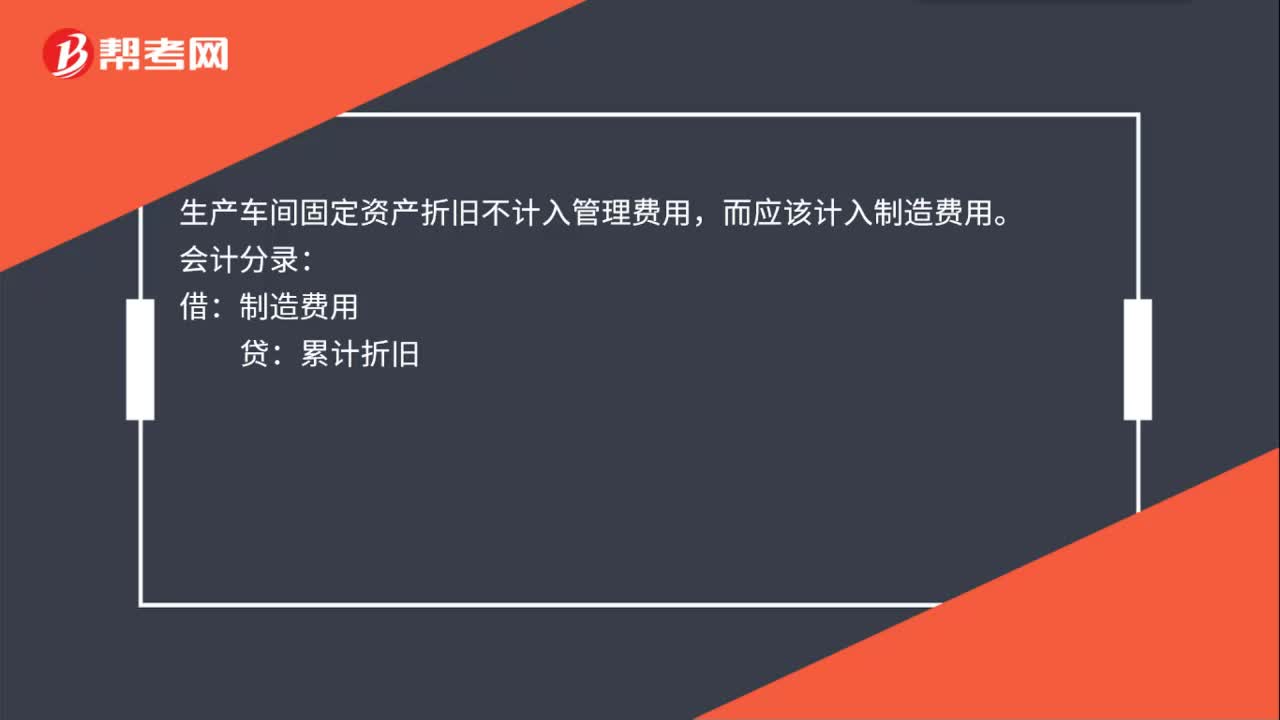

生產(chǎn)車間固定資產(chǎn)折舊計入管理費用嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計入管理費用,而應該計入制造費用。會計分錄:借:制造費用:貸,累計折舊。制造費用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務而發(fā)生的應計入產(chǎn)品或勞務成本但沒有專設成本項目的各項生產(chǎn)費用

00:47

00:47

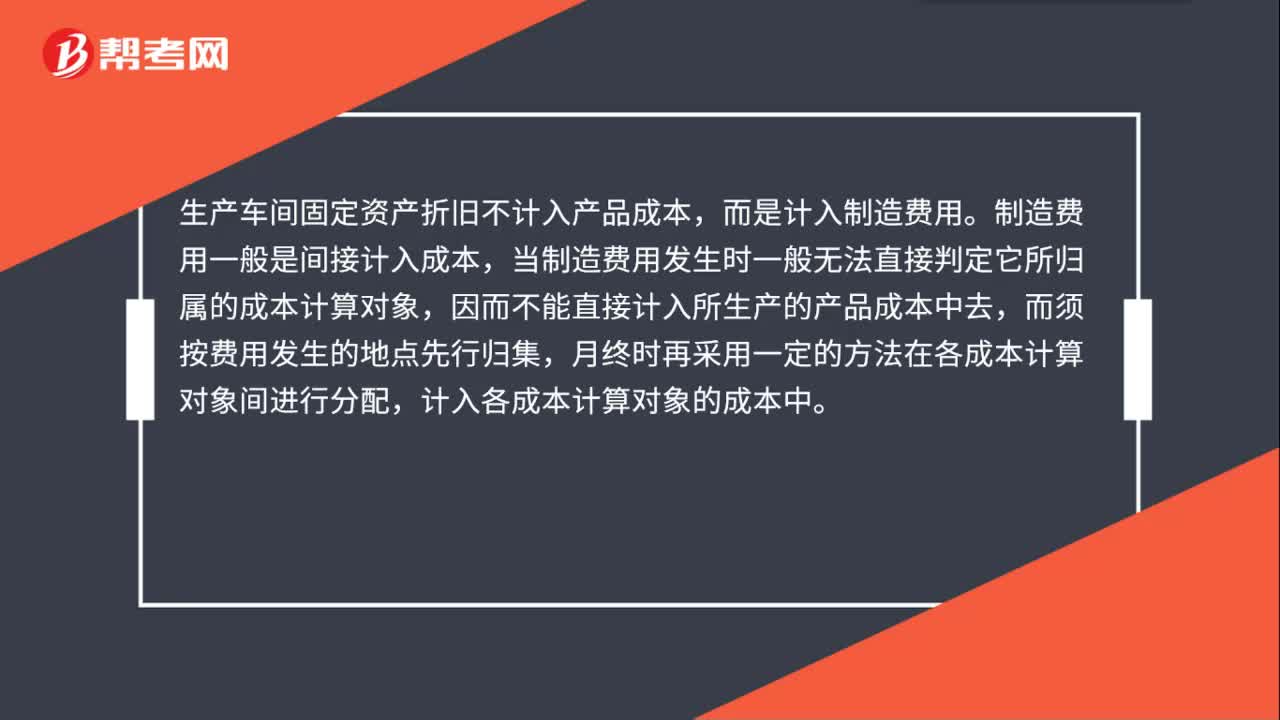

生產(chǎn)車間固定資產(chǎn)折舊計入產(chǎn)品成本嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計入產(chǎn)品成本,而是計入制造費用。制造費用一般是間接計入成本,當制造費用發(fā)生時一般無法直接判定它所歸屬的成本計算對象,因而不能直接計入所生產(chǎn)的產(chǎn)品成本中去,而須按費用發(fā)生的地點先行歸集,月終時再采用一定的方法在各成本計算對象間進行分配,計入各成本計算對象的成本中。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日