下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

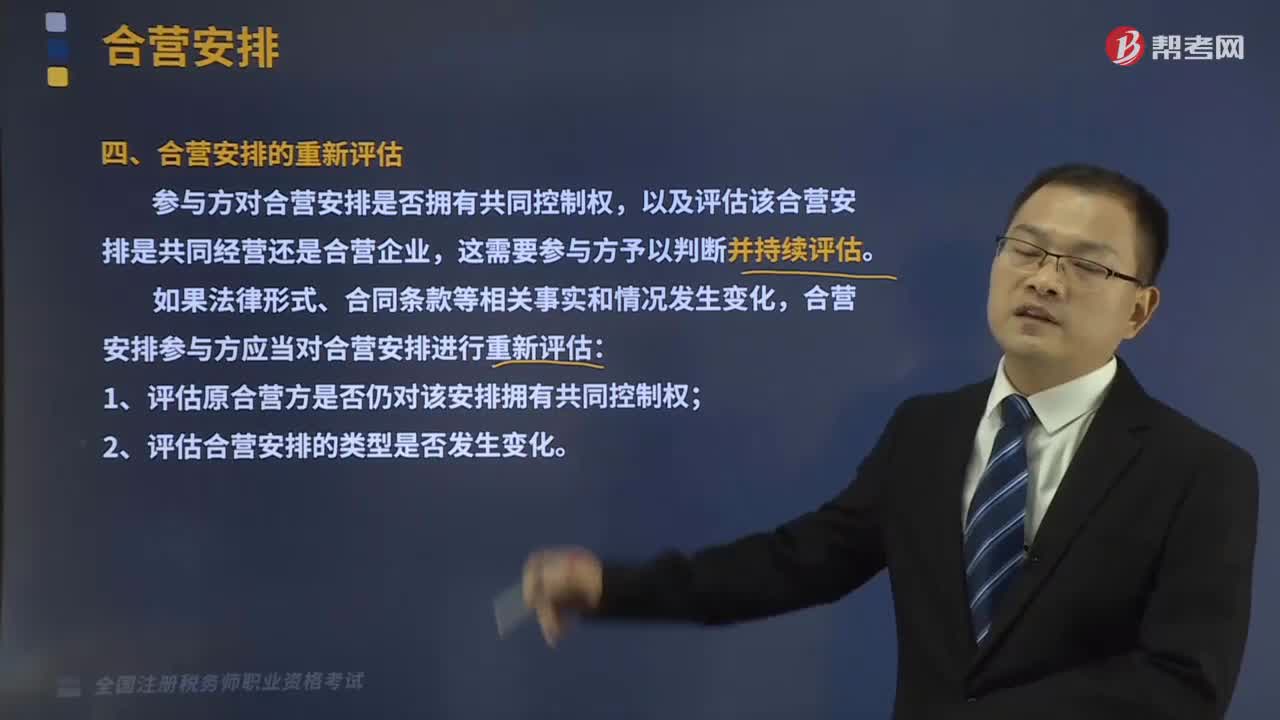

02:34

02:34合營(yíng)安排的重新評(píng)估是指什么?:參與方對(duì)合營(yíng)安排是否擁有共同控制權(quán),合營(yíng)安排參與方應(yīng)當(dāng)對(duì)合營(yíng)安排進(jìn)行重新評(píng)估:1、評(píng)估原合營(yíng)方是否仍對(duì)該安排擁有共同控制權(quán);B.參與方僅以各自對(duì)該合營(yíng)安排認(rèn)繳的投資額為限承擔(dān)相應(yīng)的義務(wù),C.參與方僅對(duì)與合營(yíng)安排有關(guān)的凈資產(chǎn)享有權(quán)利,參與方對(duì)合營(yíng)安排的相關(guān)資產(chǎn)享有權(quán)利并對(duì)相關(guān)負(fù)債承擔(dān)義務(wù)。A.參與方對(duì)合營(yíng)安排的相關(guān)資產(chǎn)享有權(quán)利并對(duì)相關(guān)負(fù)債承擔(dān)義務(wù)

02:21

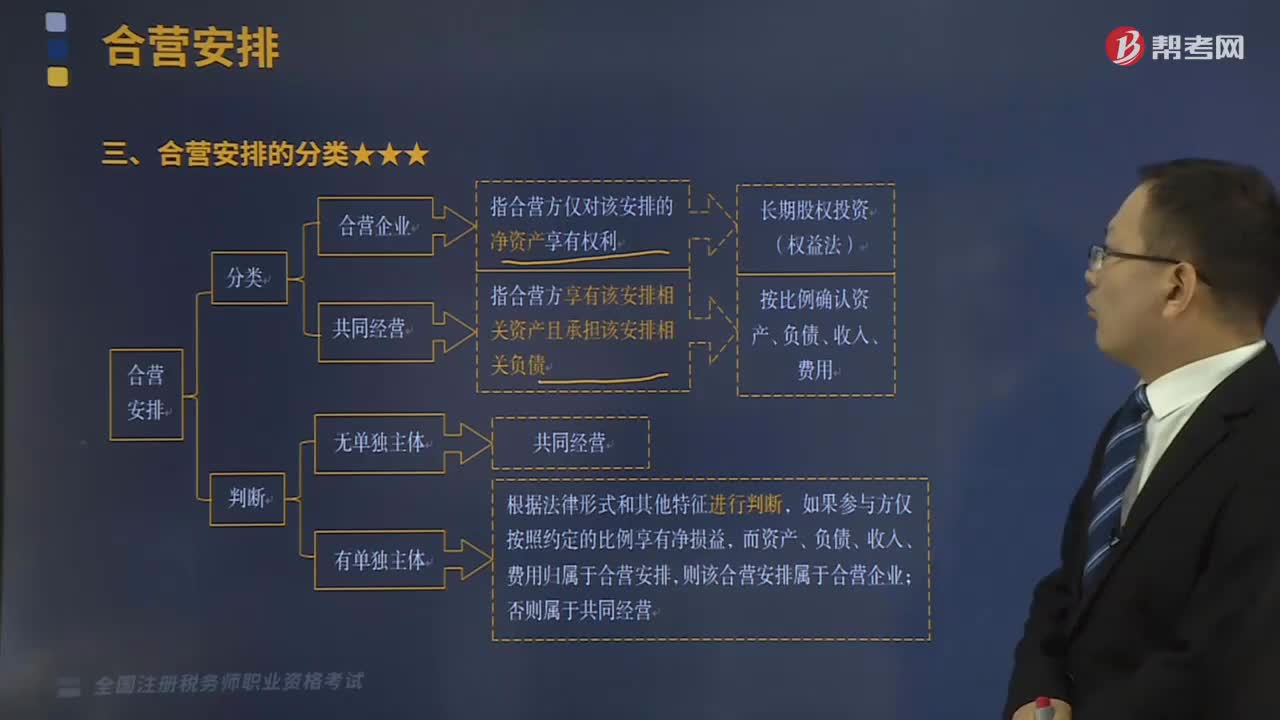

02:21合營(yíng)安排是怎么分類的?:合營(yíng)安排是指一項(xiàng)由兩個(gè)或兩個(gè)以上的參與方共同控制的安排。合營(yíng)安排分為共同經(jīng)營(yíng)和合營(yíng)企業(yè)。是指合營(yíng)方享有該安排相關(guān)資產(chǎn)且承擔(dān)該安排相關(guān)負(fù)債的合營(yíng)安排。是指合營(yíng)方僅對(duì)該安排的凈資產(chǎn)享有權(quán)利的合營(yíng)安排。單獨(dú)主體是指具有單獨(dú)可辨認(rèn)的財(cái)務(wù)架構(gòu)的主體。包括單獨(dú)的法人主體和不具備法人主體資格但法律所認(rèn)可的主體,(二)合營(yíng)安排未通過單獨(dú)主體達(dá)成。當(dāng)合營(yíng)安排未通過單獨(dú)主體達(dá)成時(shí),該合營(yíng)安排為共同經(jīng)營(yíng)。

09:22

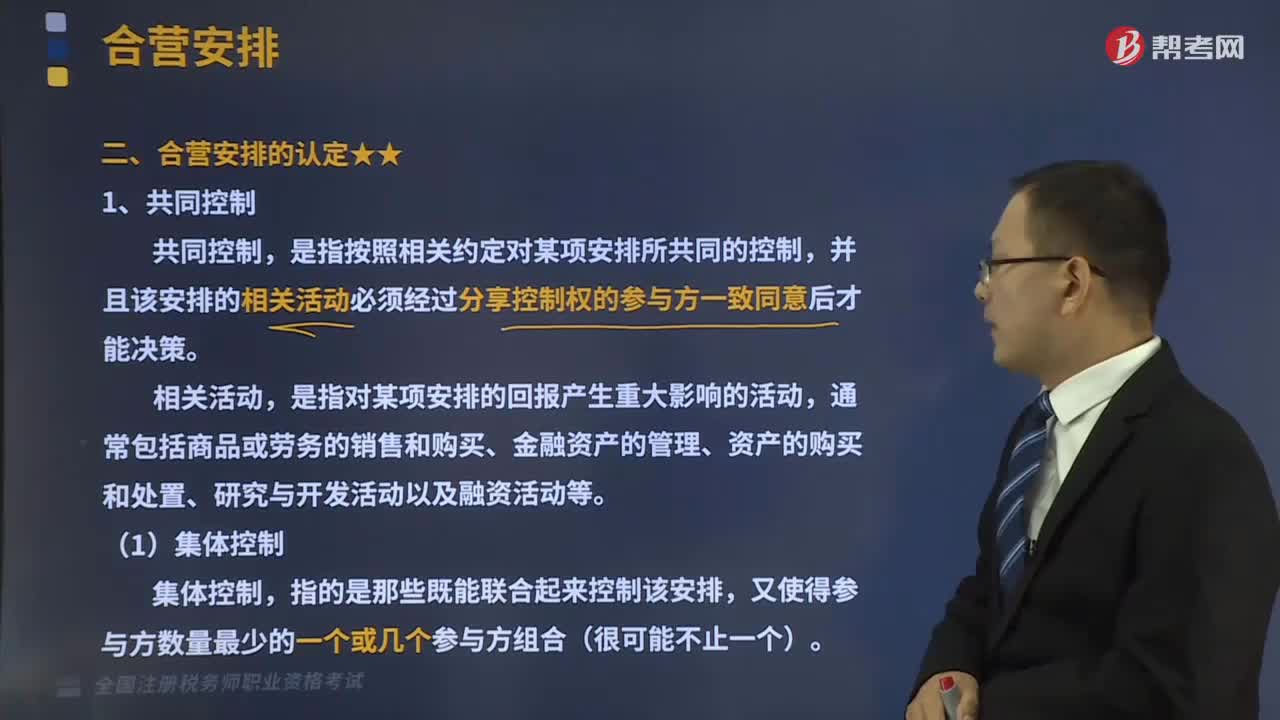

09:22合營(yíng)安排是如何認(rèn)定的?:合營(yíng)安排是指一項(xiàng)由兩個(gè)或兩個(gè)以上的參與方共同控制的安排。是指按照相關(guān)約定對(duì)某項(xiàng)安排所共同的控制。并且該安排的相關(guān)活動(dòng)必須經(jīng)過分享控制權(quán)的參與方一致同意后才能決策,① 判斷所有參與方或參與方組合是否集體控制該安排。則指定的該組合就形成共同控制該安排。如果存在兩個(gè)或兩個(gè)以上的參與方組合能夠集體控制某項(xiàng)安排的。(5)一項(xiàng)安排的不同活動(dòng)可能分別由不同的參與方或參與方組合主導(dǎo)。

01:33

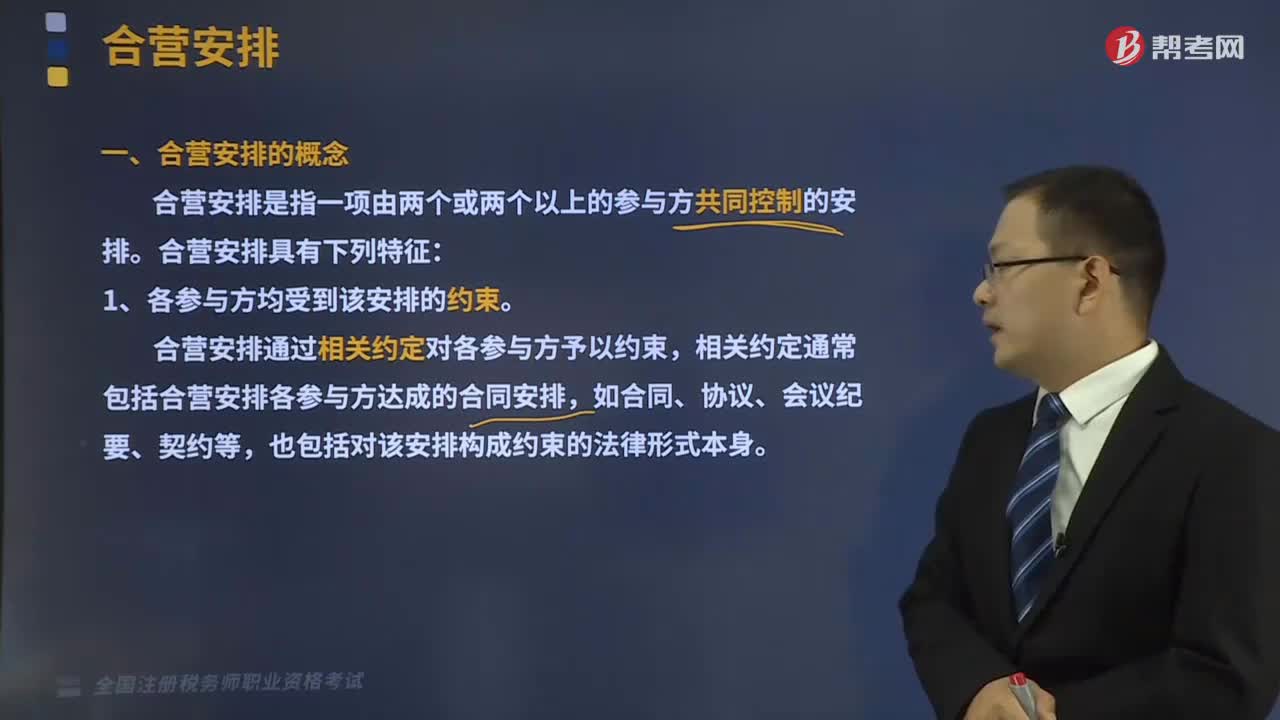

01:33合營(yíng)安排的概念是指什么?:合營(yíng)安排是指一項(xiàng)由兩個(gè)或兩個(gè)以上的參與方共同控制的安排。1、各參與方均受到該安排的約束。合營(yíng)安排通過相關(guān)約定對(duì)各參與方予以約束,相關(guān)約定通常包括合營(yíng)安排各參與方達(dá)成的合同安排,也包括對(duì)該安排構(gòu)成約束的法律形式本身。2、兩個(gè)或兩個(gè)以上的參與方對(duì)該安排實(shí)施共同控制。共同控制由兩個(gè)或兩個(gè)以上的參與方實(shí)施,而控制由單一參與方實(shí)施。享有重大影響的參與方只擁有參與合營(yíng)安排的財(cái)務(wù)和經(jīng)營(yíng)政策的決策的權(quán)力。

07:29

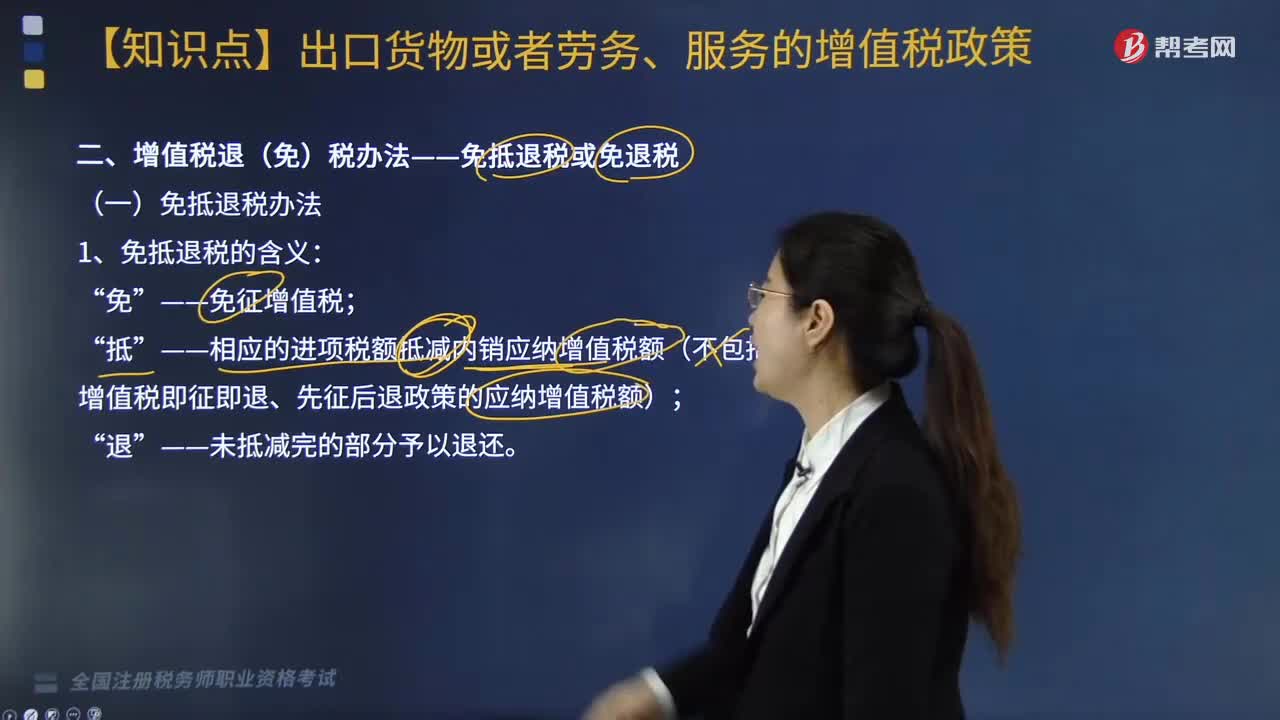

07:29增值稅免抵退稅的含義是什么?:(1)出口自產(chǎn)貨物和視同自產(chǎn)貨物及對(duì)外提供加工修理修配勞務(wù)“(3)適用一般計(jì)稅方法的零稅率應(yīng)稅服務(wù)提供者提供零稅率應(yīng)稅服務(wù);(1)持續(xù)經(jīng)營(yíng)以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農(nóng)產(chǎn)品收購(gòu)發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為且同時(shí)符合下列條件的生產(chǎn)企業(yè)出口的外購(gòu)貨物。⑤外購(gòu)出口的貨物與本企業(yè)自產(chǎn)貨物同類型或具有相關(guān)性。

01:11

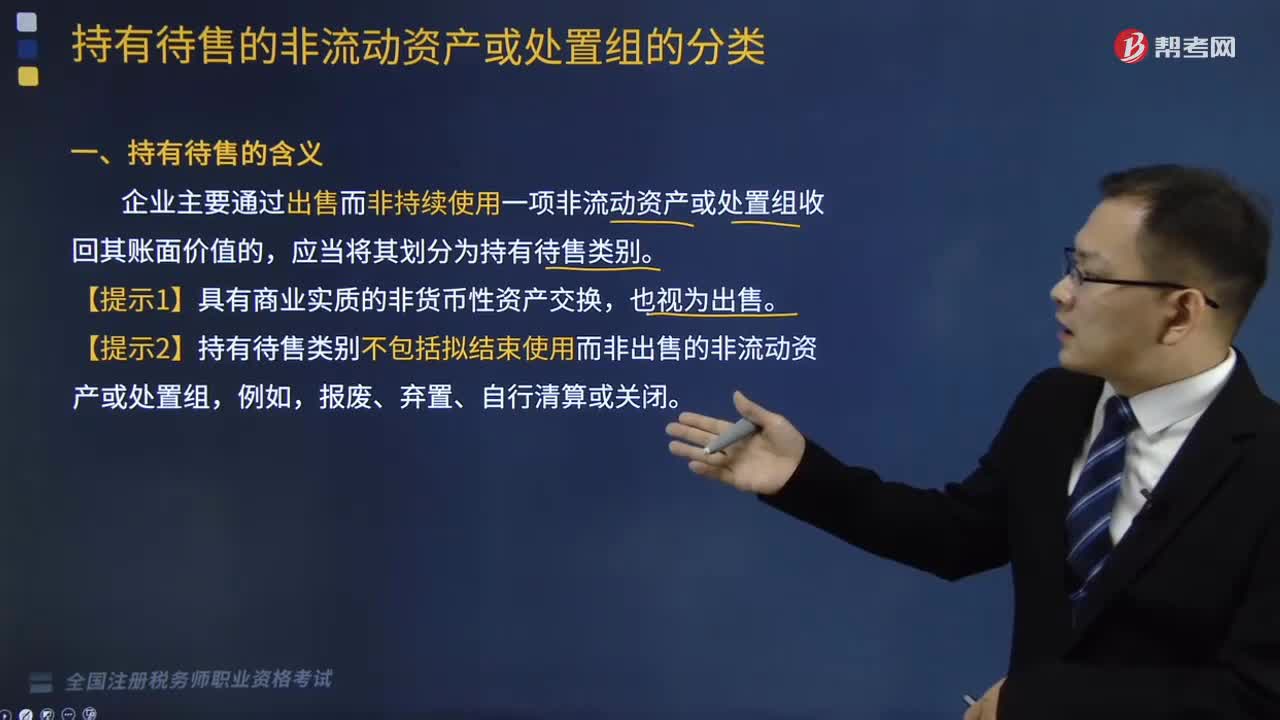

01:11持有待售的含義是什么?:持有待售的含義是什么?持有待售的非流動(dòng)資產(chǎn)包括單項(xiàng)資產(chǎn)和處置組,持有待售非流動(dòng)資產(chǎn)”科目期末余額減去“持有待售資產(chǎn)減值準(zhǔn)備”科目期末余額。處置組是指作為整體出售或其他方式一并處置的一組資產(chǎn)。企業(yè)主要通過出售而非持續(xù)使用一項(xiàng)非流動(dòng)資產(chǎn)或處置組收回其賬面價(jià)值的,應(yīng)當(dāng)將其劃分為持有待售類別。【提示1】具有商業(yè)實(shí)質(zhì)的非貨幣性資產(chǎn)交換,也視為出售。

03:30

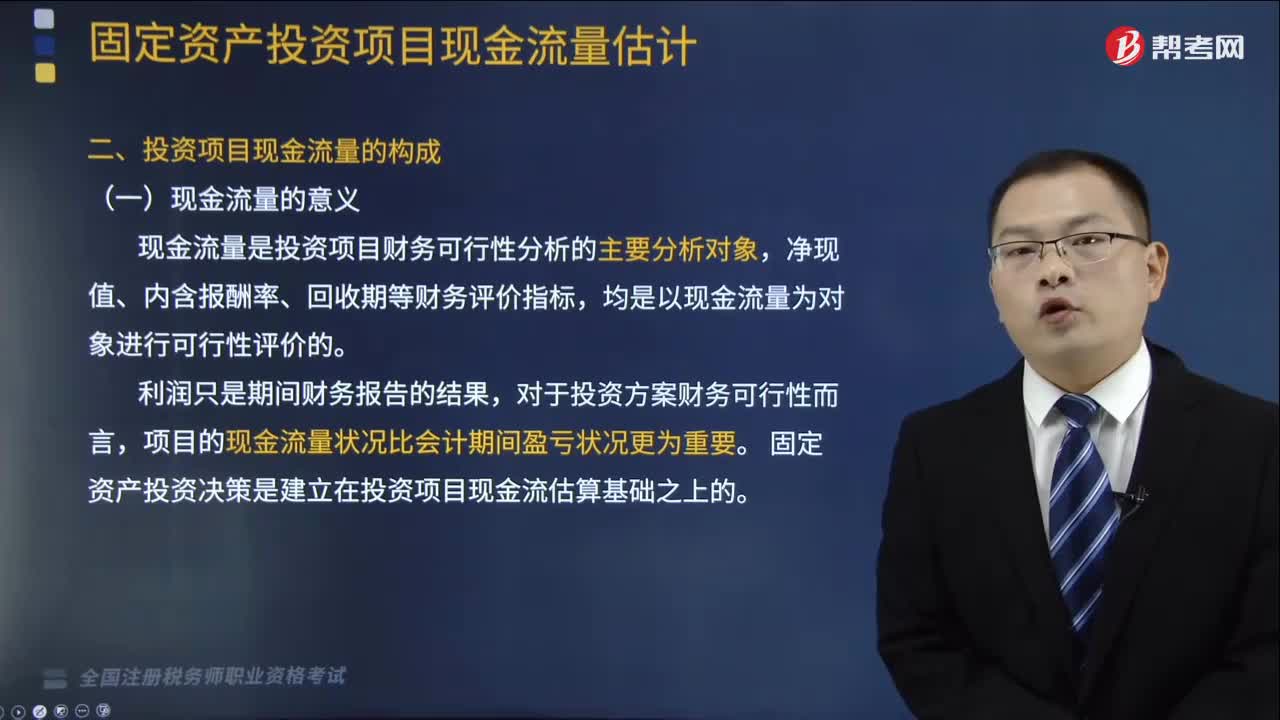

03:30固定資產(chǎn)投資項(xiàng)目現(xiàn)金流量的意義和含義是什么?:固定資產(chǎn)投資項(xiàng)目現(xiàn)金流量的意義和含義是什么?具有投資數(shù)額大、影響時(shí)間長(zhǎng)(至少1年或一個(gè)營(yíng)業(yè)周期以上)、發(fā)生頻率低、變現(xiàn)能力差和投資風(fēng)險(xiǎn)高的特點(diǎn)。(1)現(xiàn)金流量是投資項(xiàng)目財(cái)務(wù)可行性分析的主要分析對(duì)象,固定資產(chǎn)投資決策是建立在投資項(xiàng)目現(xiàn)金流估算基礎(chǔ)之上的,是指在項(xiàng)目投資決策中與項(xiàng)目投資決策相關(guān)的現(xiàn)金流入和現(xiàn)金流出的數(shù)量。是指由于投資項(xiàng)目實(shí)施而引起的現(xiàn)金支出的增加或現(xiàn)金收入的減少。

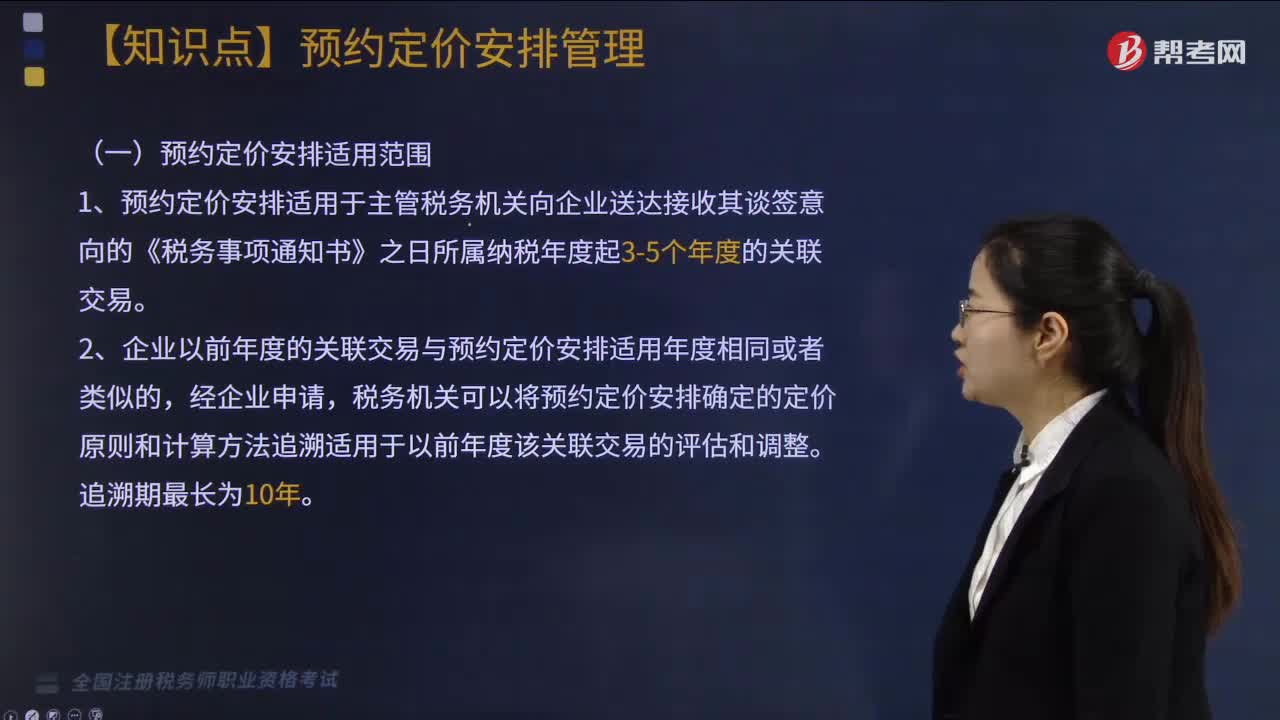

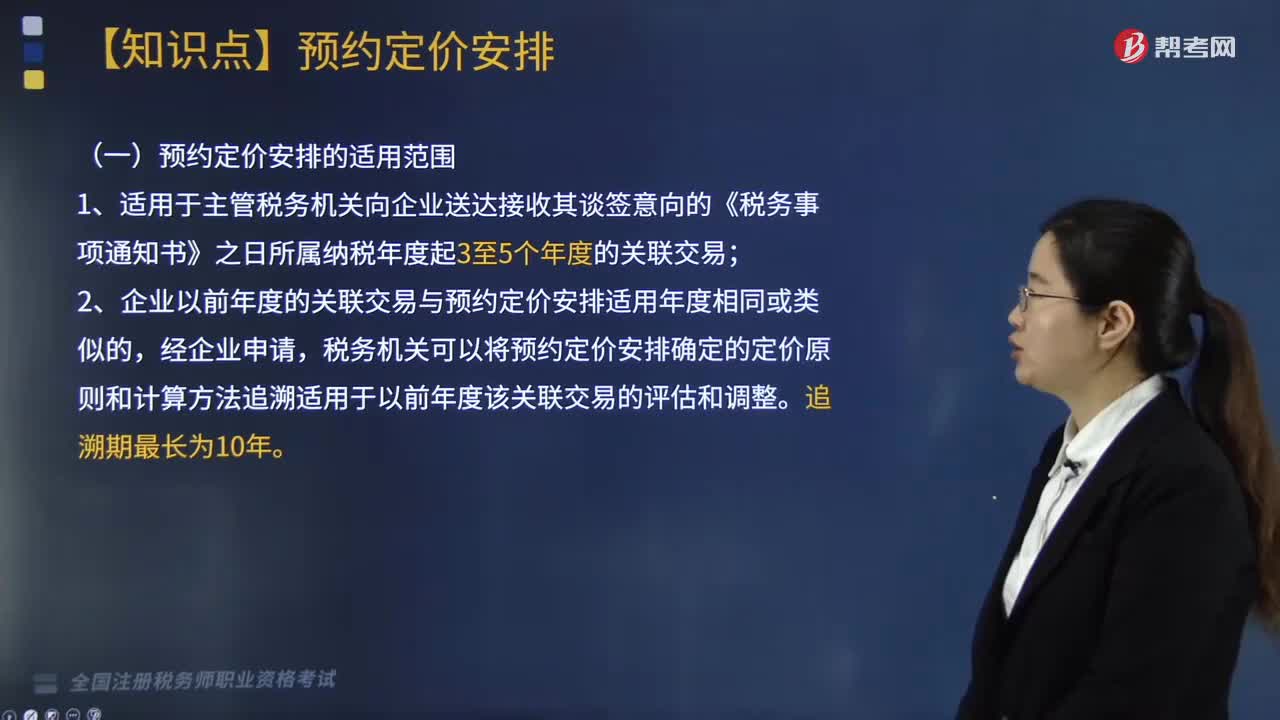

03:52

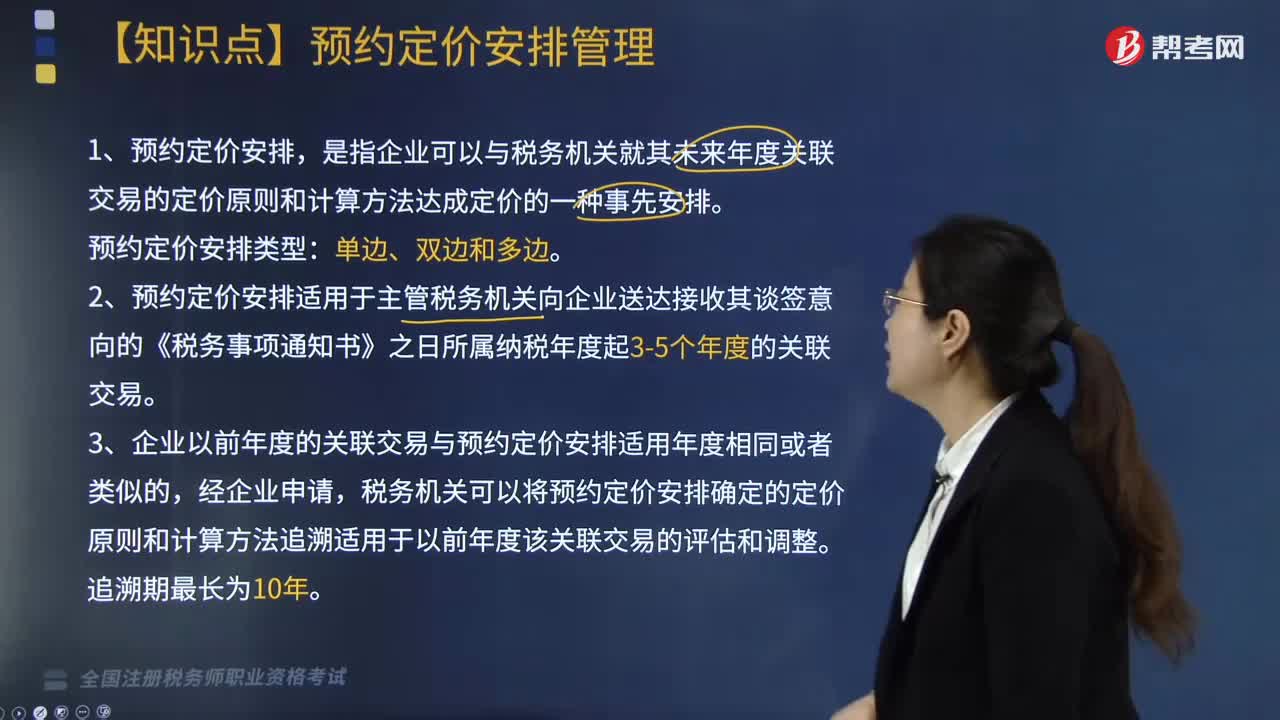

03:52預(yù)約定價(jià)安排管理包括哪些內(nèi)容?:是指企業(yè)可以與稅務(wù)機(jī)關(guān)就其未來年度關(guān)聯(lián)交易的定價(jià)原則和計(jì)算方法達(dá)成定價(jià)的一種事先安排。2. 預(yù)約定價(jià)安排適用于主管稅務(wù)機(jī)關(guān)向企業(yè)送達(dá)接收其談簽意向的《稅務(wù)事項(xiàng)通知書》之日所屬納稅年度起3-5個(gè)年度的關(guān)聯(lián)交易。3. 企業(yè)以前年度的關(guān)聯(lián)交易與預(yù)約定價(jià)安排適用年度相同或者類似的,稅務(wù)機(jī)關(guān)可以將預(yù)約定價(jià)安排確定的定價(jià)原則和計(jì)算方法追溯適用于以前年度該關(guān)聯(lián)交易的評(píng)估和調(diào)整。

04:20

04:20混合銷售行為征稅規(guī)定和對(duì)兼營(yíng)的征稅規(guī)定的含義是什么?:混合銷售行為征稅規(guī)定和對(duì)兼營(yíng)的征稅規(guī)定的含義是什么?混合銷售行為征稅規(guī)定的含義是指一項(xiàng)銷售行為既涉及貨物又涉及服務(wù)。(1)從事貨物的生產(chǎn)、批發(fā)或者零售的單位和個(gè)體工商戶的混合銷售行為,家電生產(chǎn)企業(yè)銷售自產(chǎn)家電并負(fù)責(zé)安裝(混合銷售——按貨物交稅——稅率13%),按照銷售服務(wù)繳納增值稅:建筑施工企業(yè)包工包料承包工程(混合銷售——按服務(wù)交稅——建筑服務(wù)——稅率9%)。

01:09

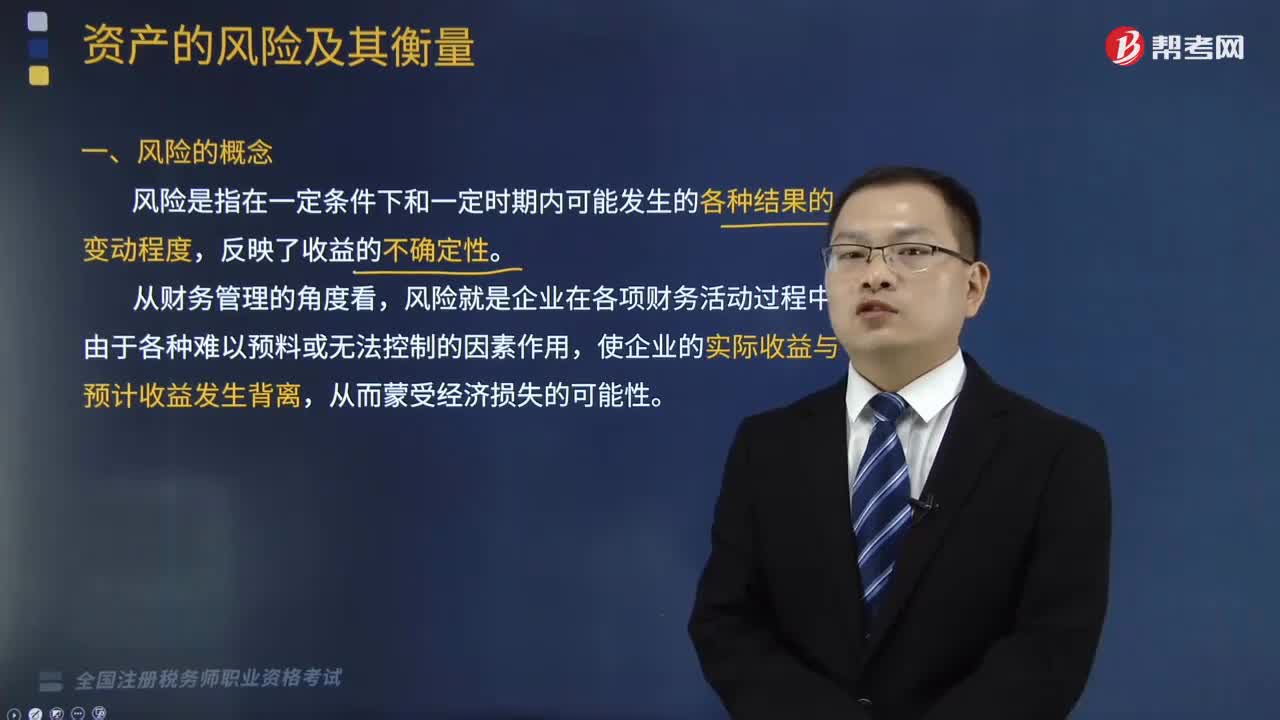

01:09什么是風(fēng)險(xiǎn)的定義?:風(fēng)險(xiǎn)就是企業(yè)在各項(xiàng)財(cái)務(wù)活動(dòng)過程中,資產(chǎn)風(fēng)險(xiǎn)是指資產(chǎn)價(jià)值的不確定性,是一個(gè)關(guān)于公司經(jīng)營(yíng)風(fēng)險(xiǎn)和行業(yè)風(fēng)險(xiǎn)的測(cè)度。應(yīng)當(dāng)在公司的經(jīng)營(yíng)風(fēng)險(xiǎn)或者資產(chǎn)風(fēng)險(xiǎn)的框架下理解。即被并購(gòu)企業(yè)的資產(chǎn)低于其實(shí)際價(jià)值或并購(gòu)后這些資產(chǎn)未能發(fā)揮其目標(biāo)作用而形成的風(fēng)險(xiǎn)。財(cái)務(wù)公司資產(chǎn)風(fēng)險(xiǎn),內(nèi)部人為因素及相關(guān)條件而導(dǎo)致的資產(chǎn)質(zhì)量發(fā)生偏差,從而使財(cái)務(wù)公司信譽(yù)、資金、收益等遭受損失的可能性。A.資產(chǎn)的風(fēng)險(xiǎn)就是資產(chǎn)收益的不確定性。

03:10

03:10貨幣時(shí)間價(jià)值的含義是什么?:貨幣的時(shí)間價(jià)值來源于貨幣進(jìn)入社會(huì)再生產(chǎn)過程后的價(jià)值增值。它是指沒有風(fēng)險(xiǎn)也沒有通貨膨脹情況下的社會(huì)平均利潤(rùn)率,2. 貨幣的時(shí)間價(jià)值來源于貨幣進(jìn)入社會(huì)再生產(chǎn)過程后的價(jià)值增值(貨幣時(shí)間價(jià)值不等同于價(jià)值增值,還包括貨幣資金提供者要求的風(fēng)險(xiǎn)報(bào)酬率和通貨膨脹補(bǔ)償率)。貨幣時(shí)間價(jià)值是指沒有風(fēng)險(xiǎn)也沒有通貨膨脹情況下的社會(huì)平均利潤(rùn)率,【鏈接】純利率是指沒有風(fēng)險(xiǎn)、沒有通貨膨脹條件下的平均利率。純利率=貨幣時(shí)間價(jià)值。

08:15

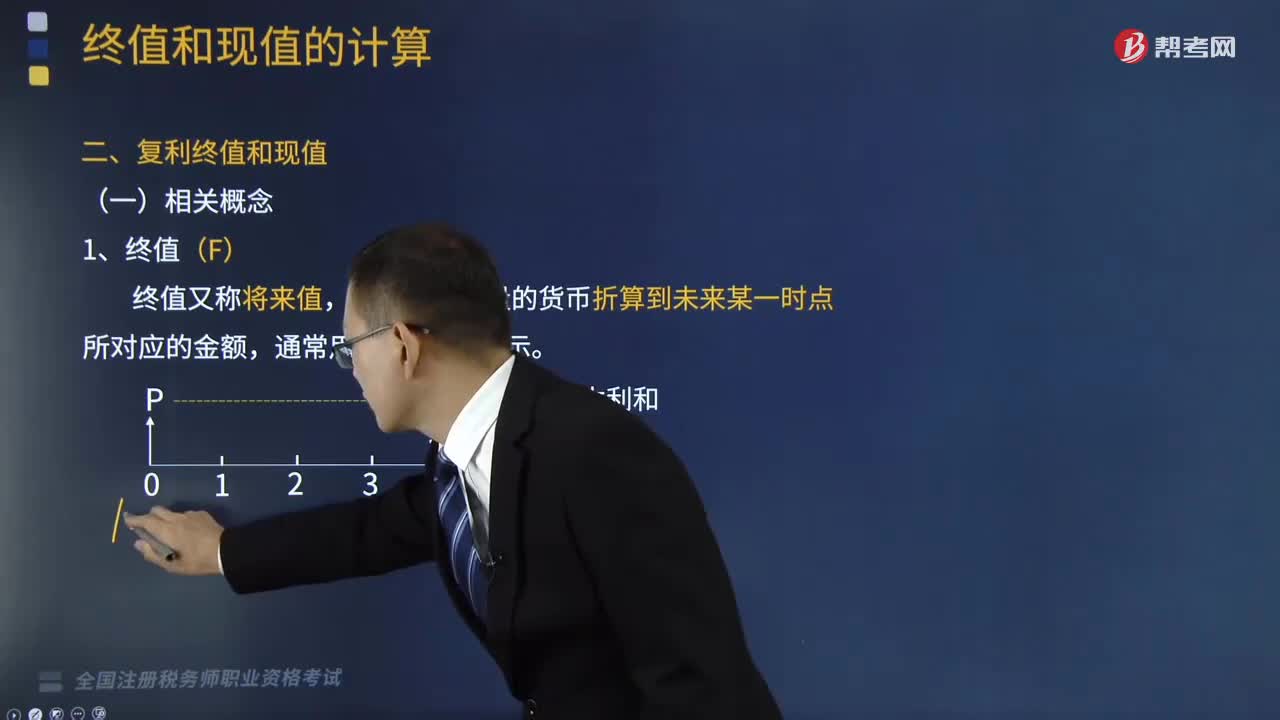

08:15終值與現(xiàn)值的含義是什么?:終值與現(xiàn)值的含義是什么?通常用字母F表示。通常用字母P表示。一、終值(F),終值又稱將來值,是現(xiàn)在一定量的貨幣折算到未來某一時(shí)點(diǎn)所對(duì)應(yīng)的金額“二、現(xiàn)值(P),現(xiàn)值“是指未來某一時(shí)點(diǎn)上一定量的貨幣折算到現(xiàn)在所對(duì)應(yīng)的金額”終值(本利和)和現(xiàn)值(本金)的差額即為貨幣時(shí)間價(jià)值。通常體現(xiàn)為利率(即純利率,現(xiàn)值和終值對(duì)應(yīng)的時(shí)點(diǎn)之間可以劃分為n期(n≥1),則應(yīng)對(duì)應(yīng)月利率,對(duì)應(yīng)為年利率“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日