中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:52

00:52為什么企業(yè)有多余生產(chǎn)能力時(shí),固定成本就屬于無關(guān)成本?:為什么企業(yè)有多余生產(chǎn)能力時(shí),固定成本就屬于無關(guān)成本?在一定業(yè)務(wù)量范圍內(nèi),固定成本總額是不變的,這個(gè)一定業(yè)務(wù)量范圍,就可以理解為生產(chǎn)能力范圍內(nèi)(即存在剩余生產(chǎn)能力時(shí))。當(dāng)企業(yè)沒有剩余生產(chǎn)能力,追加訂單需要追加固定資產(chǎn)投資時(shí),多增加的固定成本就是相關(guān)成本。

00:29

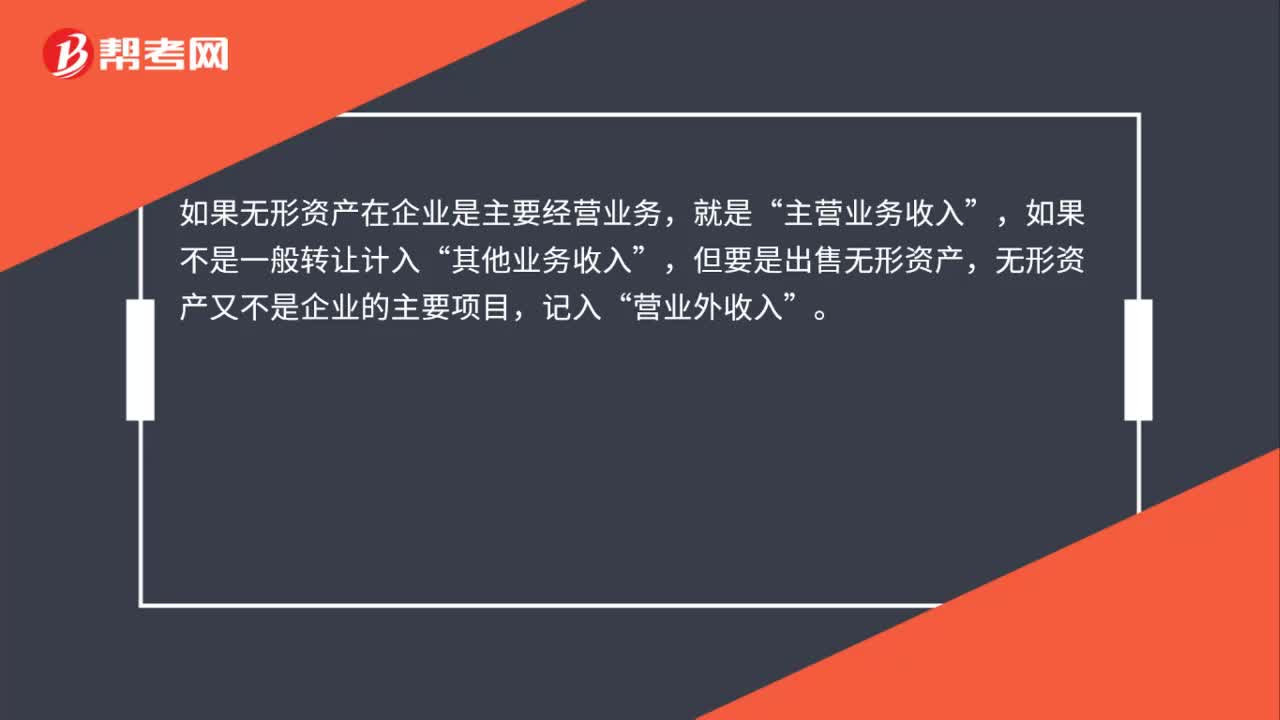

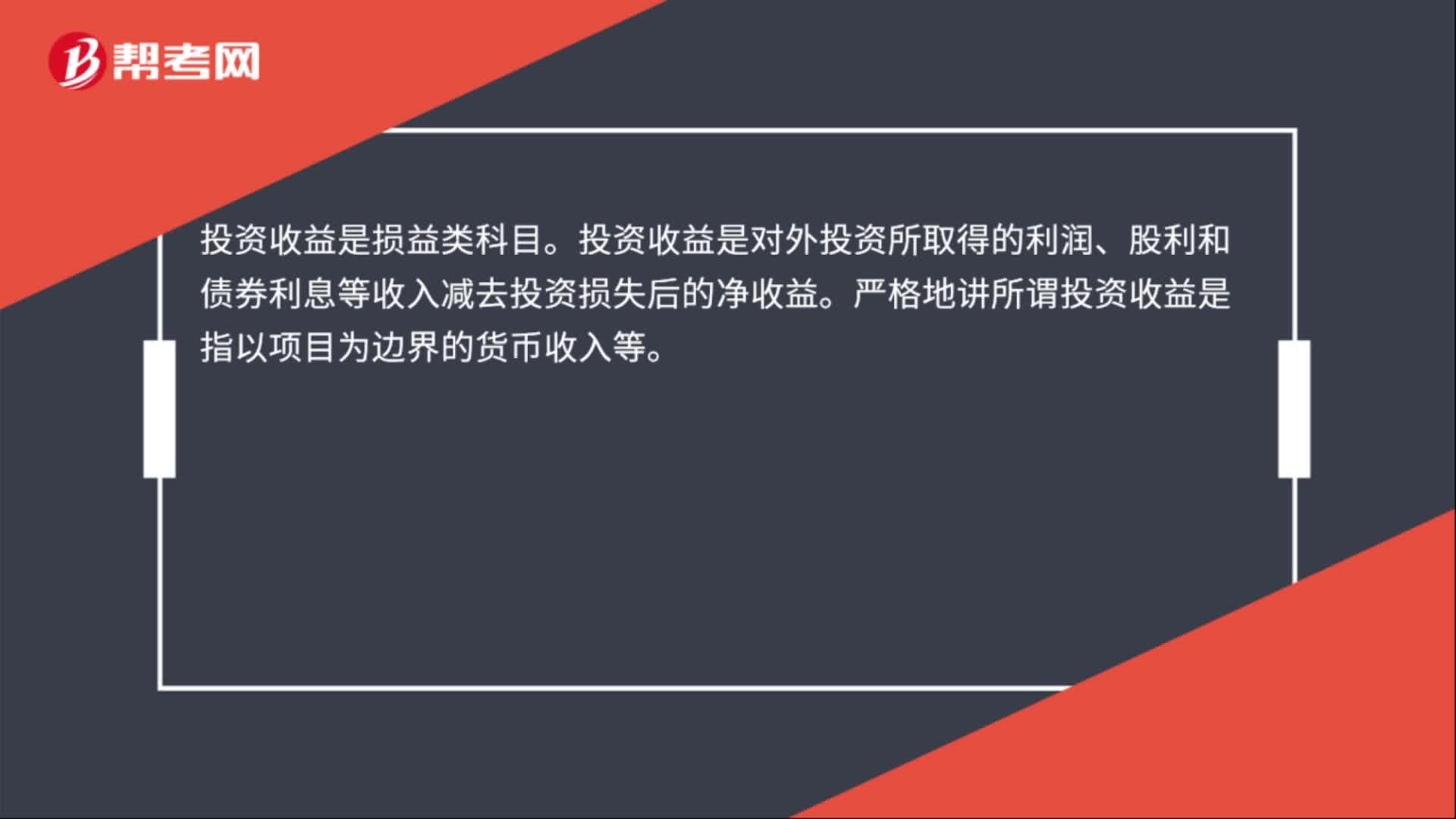

00:29資產(chǎn)處置損益屬于當(dāng)期損益嗎?:資產(chǎn)處置損益屬于當(dāng)期損益;資產(chǎn)處置損益是損益類科目,屬于直接計(jì)入當(dāng)期損益的利得和損失,用來核算固定資產(chǎn),無形資產(chǎn)等因出售,轉(zhuǎn)讓等原因,產(chǎn)生的處置利得或損失,影響營業(yè)利潤。

00:30

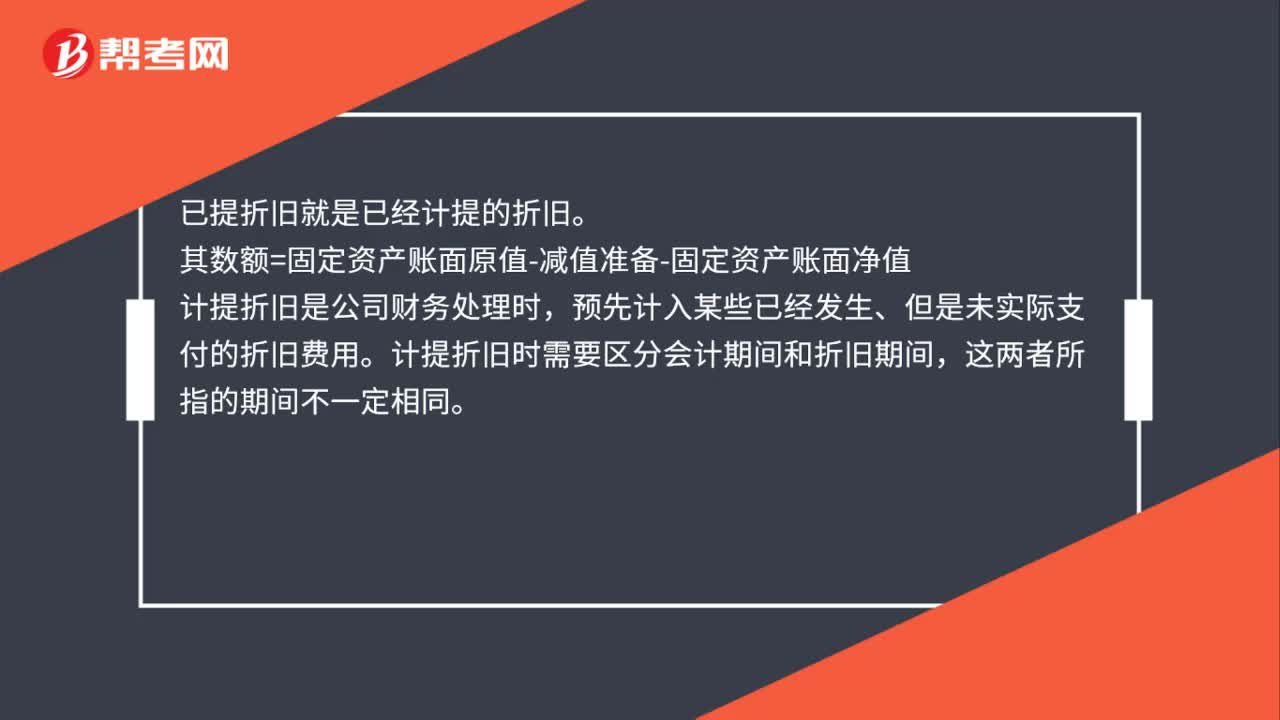

00:30折舊年限會(huì)計(jì)估計(jì)是什么?:折舊年限會(huì)計(jì)估計(jì)是什么?折舊年限的變更屬于會(huì)計(jì)估計(jì)變更。會(huì)計(jì)估計(jì)變更應(yīng)采用未來適用法處理,即在會(huì)計(jì)估計(jì)變更當(dāng)期及以后期間,采用新的會(huì)計(jì)估計(jì),不改變以前期間的會(huì)計(jì)估計(jì),也不調(diào)整以前期間的報(bào)告結(jié)果。

00:30

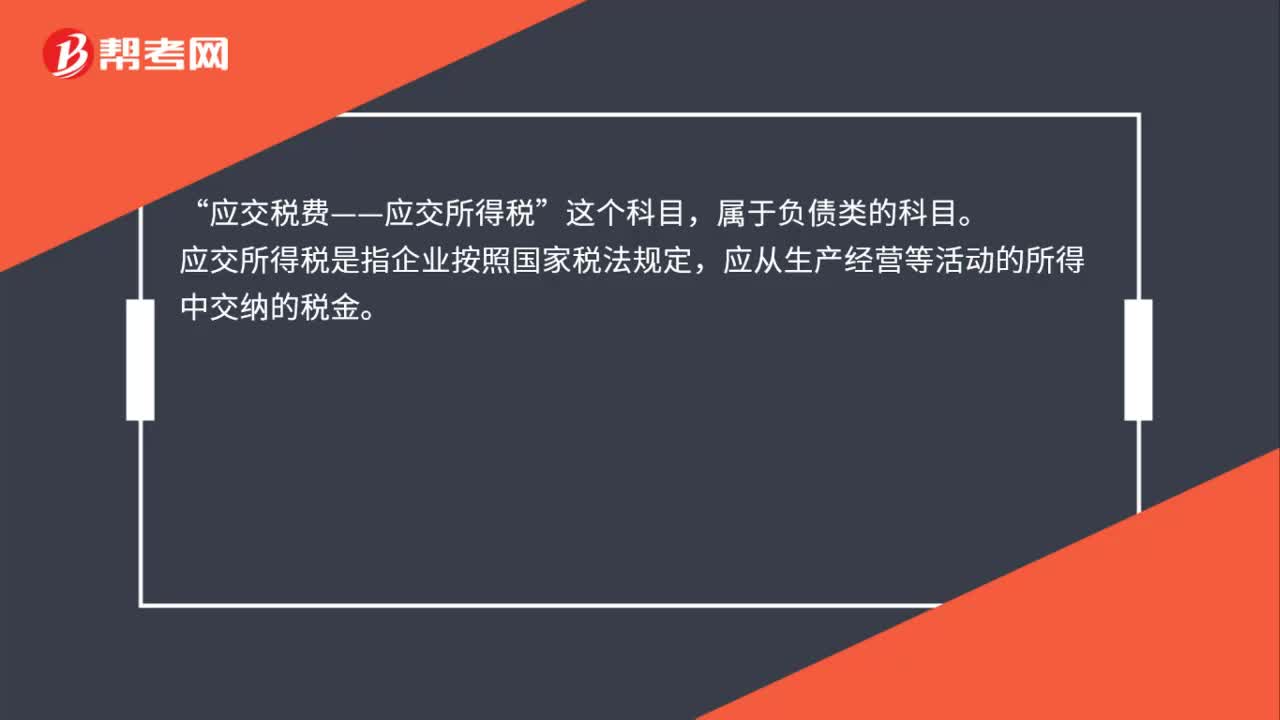

00:30應(yīng)付債券屬于流動(dòng)負(fù)債嗎?:應(yīng)付債券不屬于流動(dòng)負(fù)債,流動(dòng)負(fù)債是指在1年或者1年以內(nèi)的一個(gè)營業(yè)周期內(nèi)償還的債務(wù)。應(yīng)付債券是指企業(yè)發(fā)行的一年期以上的債券,構(gòu)成了企業(yè)的長期負(fù)債,屬于非流動(dòng)負(fù)債,不屬于流動(dòng)負(fù)債。

00:33

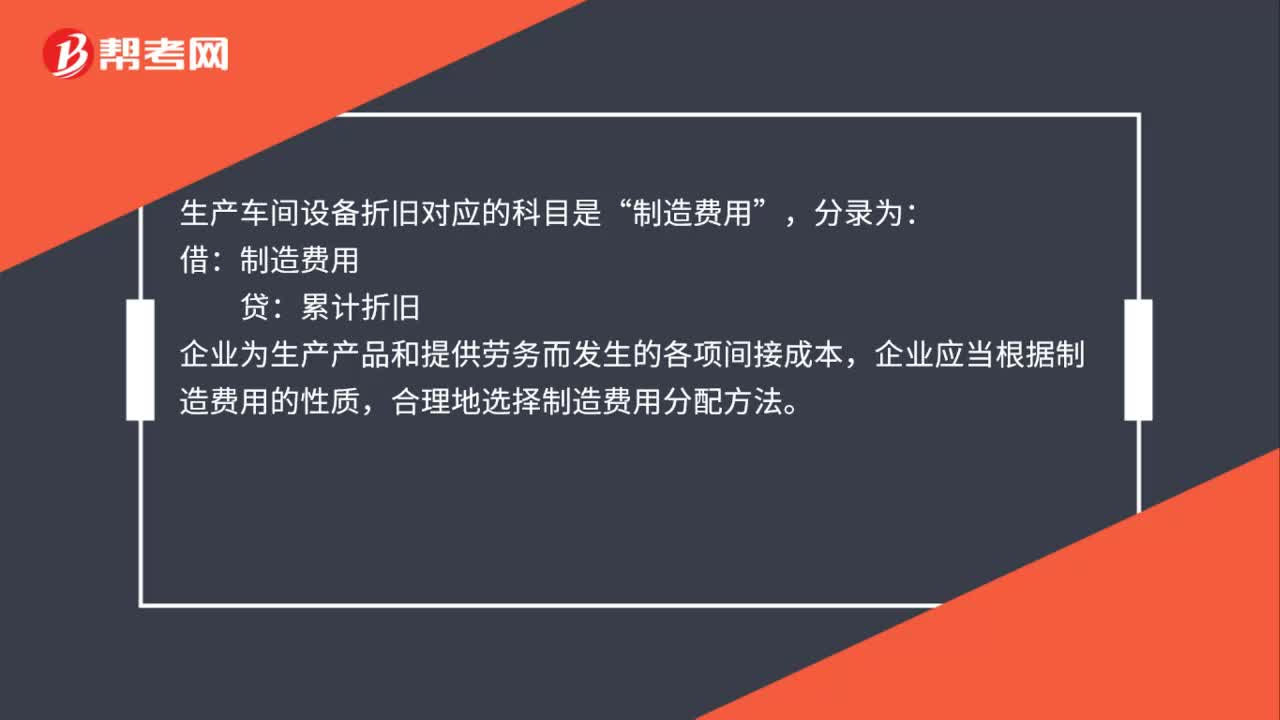

00:33生產(chǎn)車間固定資產(chǎn)折舊計(jì)入哪里?:生產(chǎn)車間固定資產(chǎn)折舊計(jì)入哪里?生產(chǎn)車間固定資產(chǎn)折舊計(jì)入制造費(fèi)用。會(huì)計(jì)分錄:借:制造費(fèi)用:貸,累計(jì)折舊。制造費(fèi)用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的應(yīng)計(jì)入產(chǎn)品或勞務(wù)成本但沒有專設(shè)成本項(xiàng)目的各項(xiàng)生產(chǎn)費(fèi)用

00:37

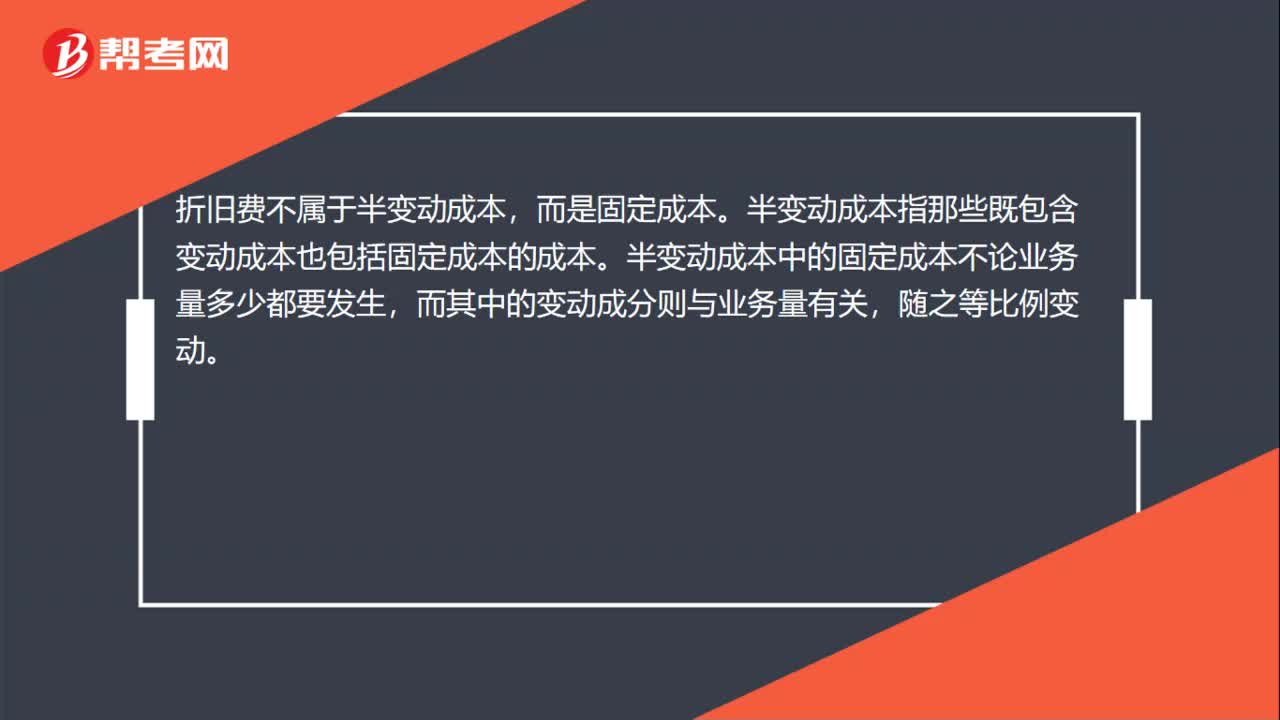

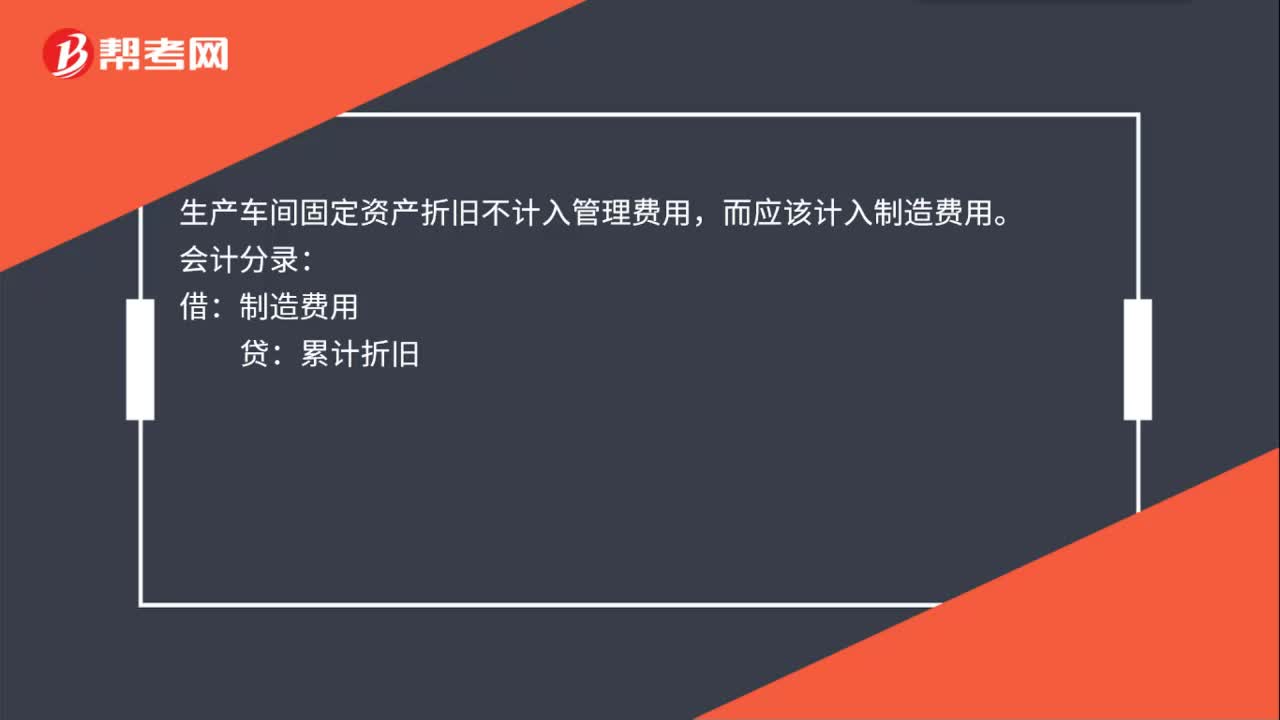

00:37生產(chǎn)車間固定資產(chǎn)折舊計(jì)入管理費(fèi)用嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計(jì)入管理費(fèi)用,而應(yīng)該計(jì)入制造費(fèi)用。會(huì)計(jì)分錄:借:制造費(fèi)用:貸,累計(jì)折舊。制造費(fèi)用是企業(yè)生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的應(yīng)計(jì)入產(chǎn)品或勞務(wù)成本但沒有專設(shè)成本項(xiàng)目的各項(xiàng)生產(chǎn)費(fèi)用

00:47

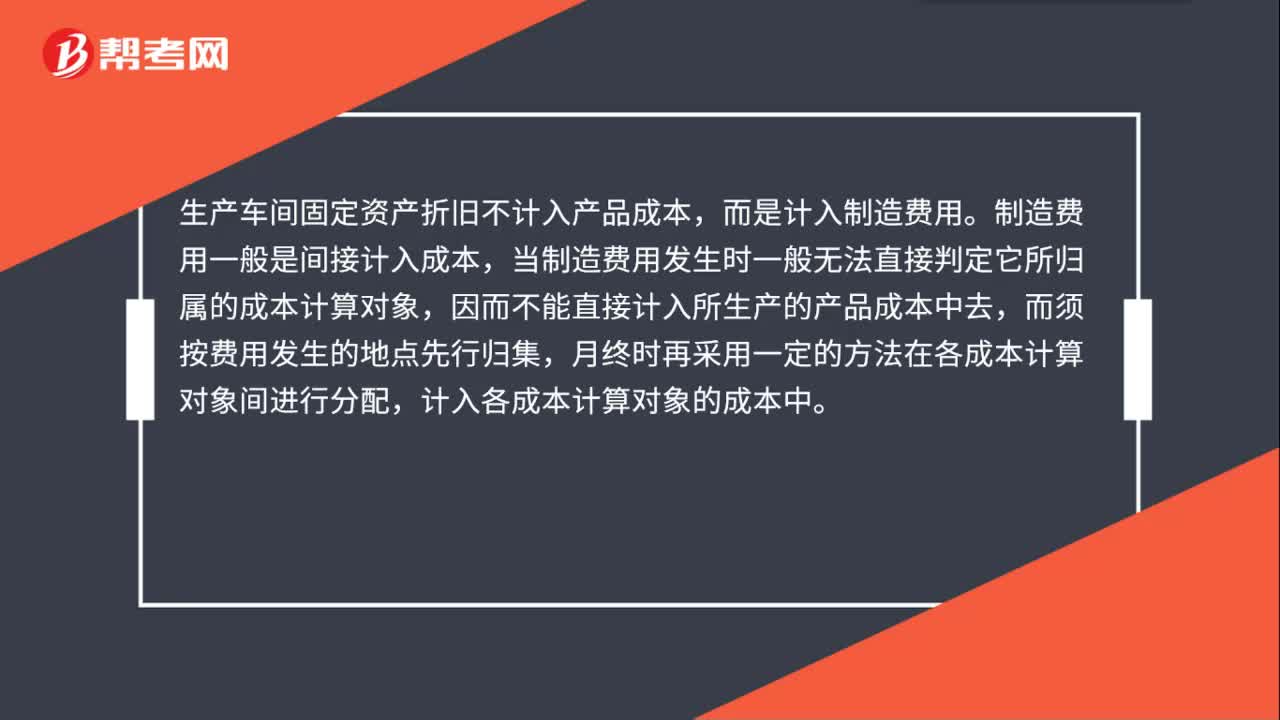

00:47生產(chǎn)車間固定資產(chǎn)折舊計(jì)入產(chǎn)品成本嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計(jì)入產(chǎn)品成本,而是計(jì)入制造費(fèi)用。制造費(fèi)用一般是間接計(jì)入成本,當(dāng)制造費(fèi)用發(fā)生時(shí)一般無法直接判定它所歸屬的成本計(jì)算對(duì)象,因而不能直接計(jì)入所生產(chǎn)的產(chǎn)品成本中去,而須按費(fèi)用發(fā)生的地點(diǎn)先行歸集,月終時(shí)再采用一定的方法在各成本計(jì)算對(duì)象間進(jìn)行分配,計(jì)入各成本計(jì)算對(duì)象的成本中。

04:51

04:51在存貨減值跡象的判斷中,哪些情形下存貨的可變現(xiàn)凈值低于成本?:哪些情形下存貨的可變現(xiàn)凈值低于成本?存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。當(dāng)存貨成本低于可變現(xiàn)凈值時(shí),當(dāng)存貨成本高于其可變現(xiàn)凈值時(shí),應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備,這也是存貨期末計(jì)量的原則。存貨期末計(jì)量方法具體有:①存貨的可變現(xiàn)凈值低于成本;②存貨的可變現(xiàn)凈值為零。本文重點(diǎn)介紹存貨的可變現(xiàn)凈值低于成本的情形。通常表明存貨的可變現(xiàn)凈值低于成本:而該原材料的市場價(jià)格又低于其賬面成本;

01:05

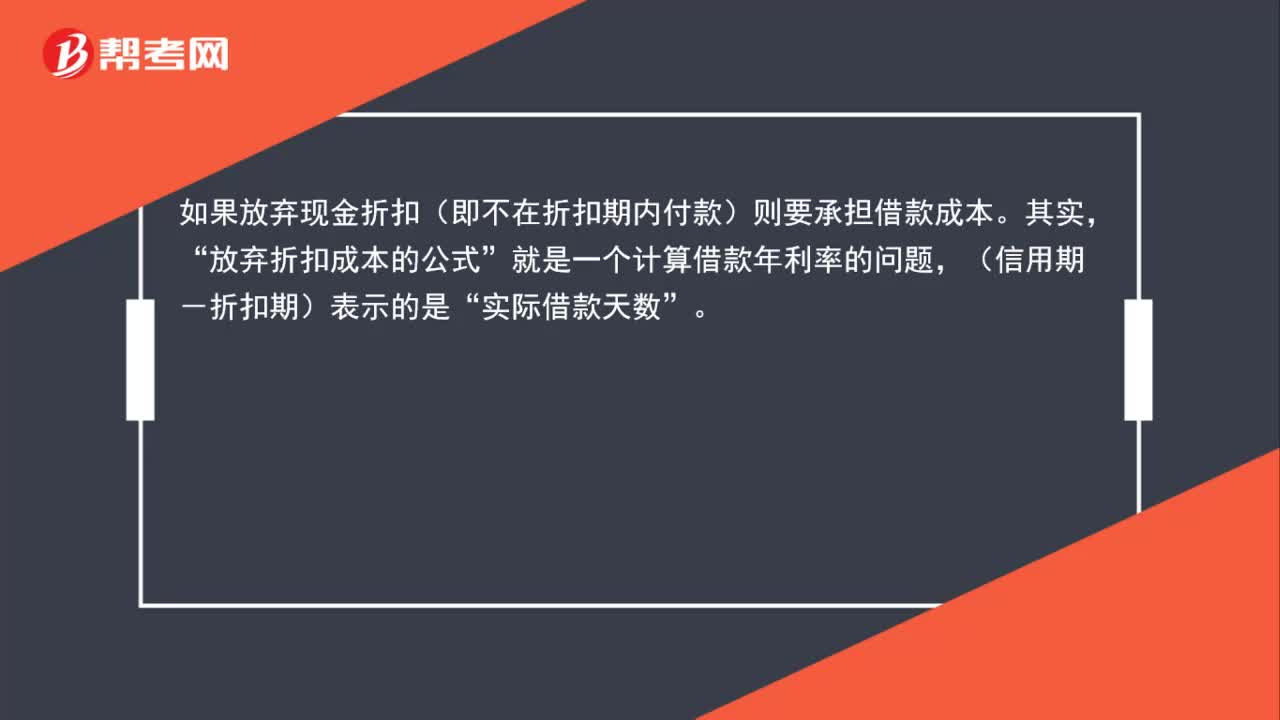

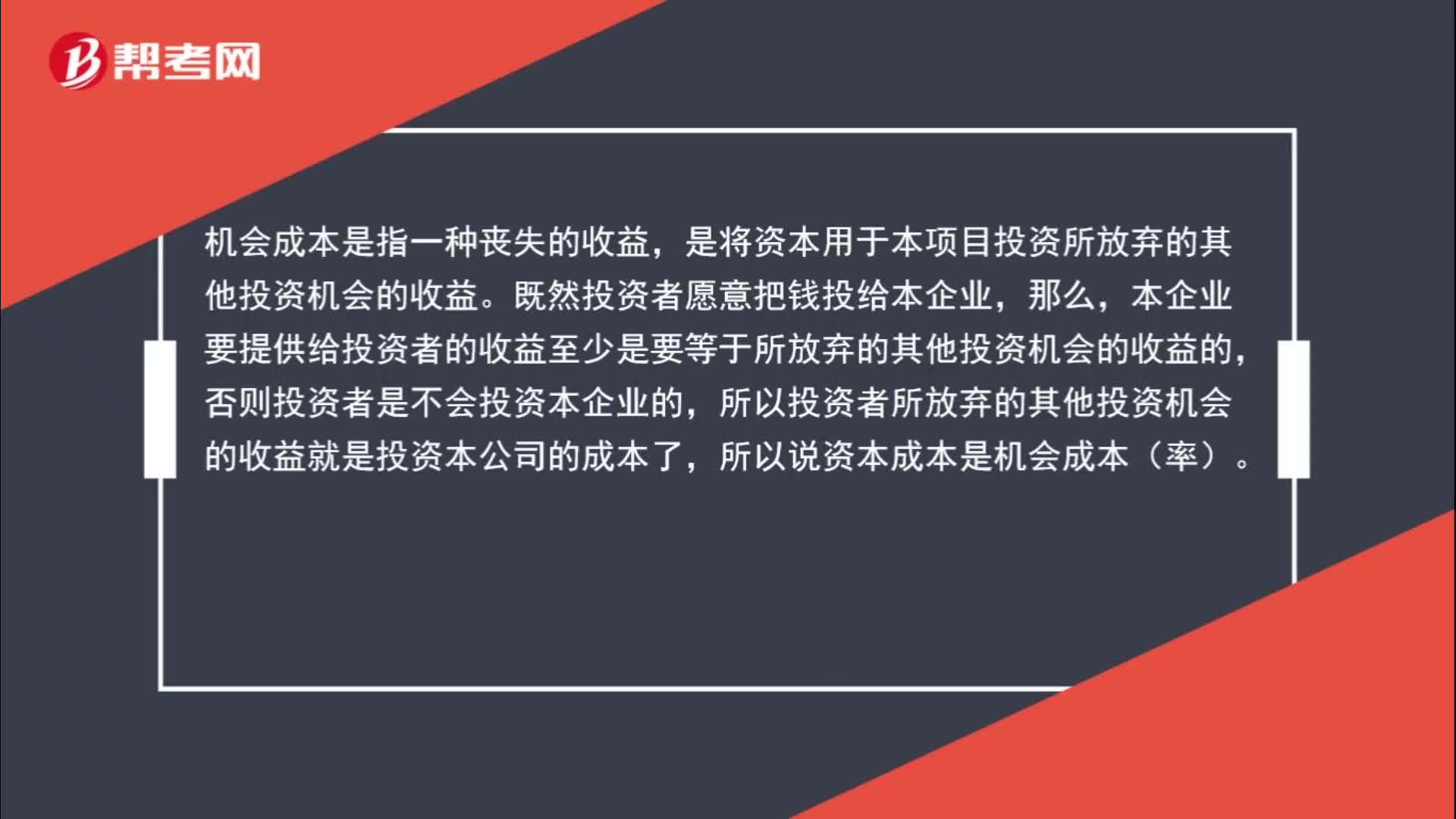

01:05資本成本率就是機(jī)會(huì)成本率嗎?:資本成本率就是機(jī)會(huì)成本率嗎?機(jī)會(huì)成本是指一種喪失的收益,是將資本用于本項(xiàng)目投資所放棄的其他投資機(jī)會(huì)的收益。既然投資者愿意把錢投給本企業(yè),那么,本企業(yè)要提供給投資者的收益至少是要等于所放棄的其他投資機(jī)會(huì)的收益的,否則投資者是不會(huì)投資本企業(yè)的,所以投資者所放棄的其他投資機(jī)會(huì)的收益就是投資本公司的成本了,所以說資本成本是機(jī)會(huì)成本(率)。

00:50

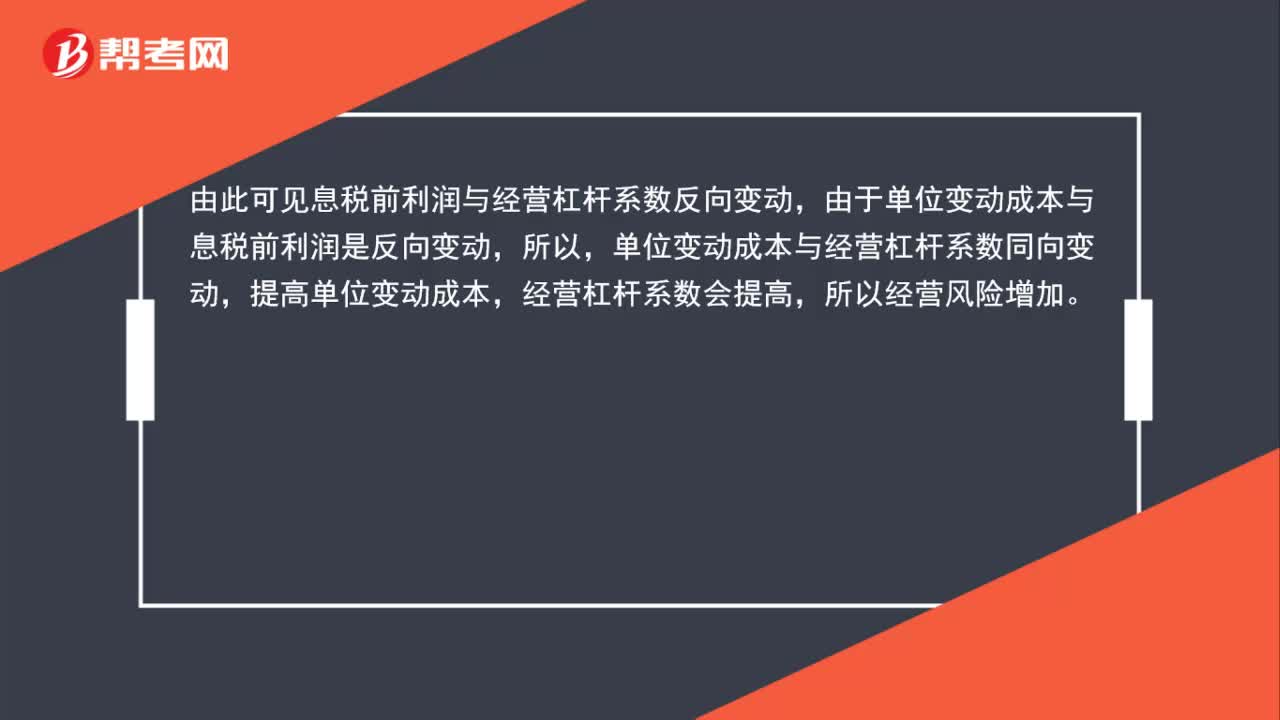

00:50息稅前利潤+固定經(jīng)營成本等于什么?:息稅前利潤+固定經(jīng)營成本等于什么?息稅前利潤+固定成本等于邊際貢獻(xiàn),息稅前利潤=營業(yè)收入-變動(dòng)成本-固定成本=邊際貢獻(xiàn)-固定成本。(式子移項(xiàng))所以邊際貢獻(xiàn)=息稅前利潤+固定成本

01:34

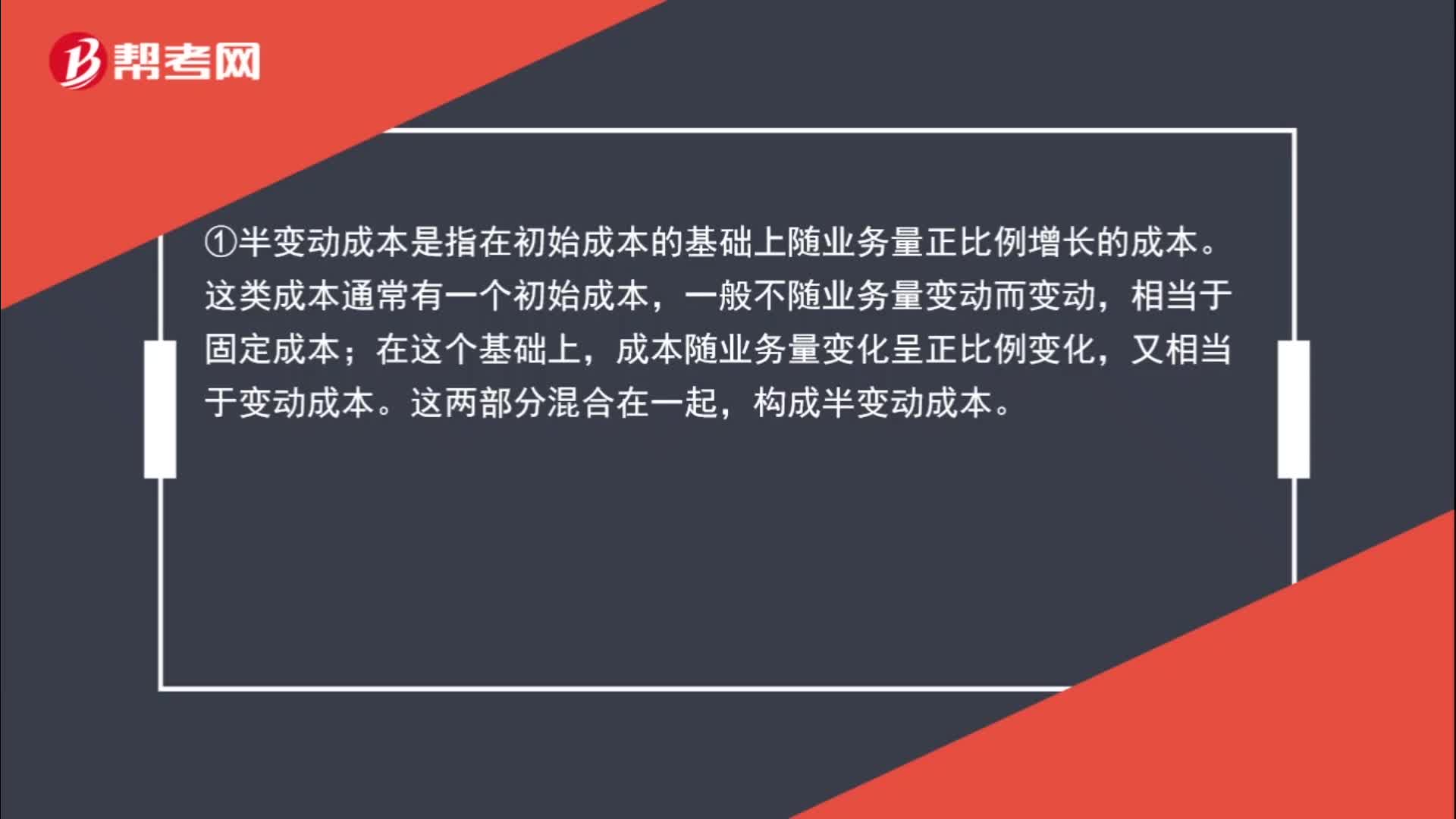

01:34半變動(dòng)成本與半固定成本的區(qū)分是什么?:半變動(dòng)成本與半固定成本的區(qū)分是什么?①半變動(dòng)成本是指在初始成本的基礎(chǔ)上隨業(yè)務(wù)量正比例增長的成本。這類成本通常有一個(gè)初始成本,一般不隨業(yè)務(wù)量變動(dòng)而變動(dòng),相當(dāng)于固定成本;成本隨業(yè)務(wù)量變化呈正比例變化,又相當(dāng)于變動(dòng)成本。這兩部分混合在一起,構(gòu)成半變動(dòng)成本。②階梯式變動(dòng)成本(半固定成本)是指總額隨業(yè)務(wù)量呈階梯式增長的成本。這類成本在一定業(yè)務(wù)量范圍內(nèi)發(fā)生額不變,當(dāng)業(yè)務(wù)量增長超過一定限度。

00:53

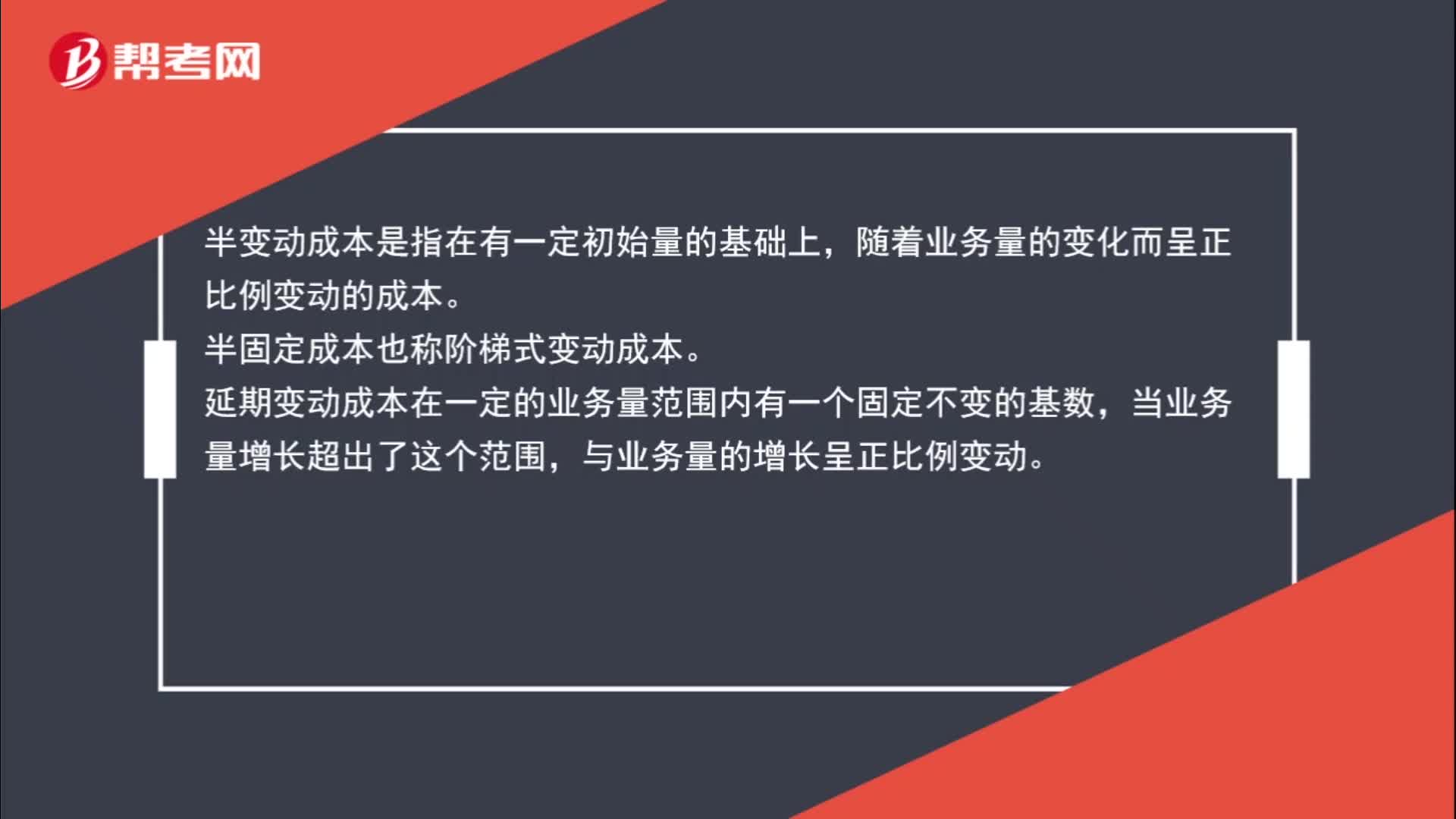

00:53半變動(dòng)成本、半固定成本和延期變動(dòng)成本的區(qū)分是什么?:半變動(dòng)成本、半固定成本和延期變動(dòng)成本的區(qū)分是什么?半變動(dòng)成本是指在有一定初始量的基礎(chǔ)上,隨著業(yè)務(wù)量的變化而呈正比例變動(dòng)的成本。半固定成本也稱階梯式變動(dòng)成本。延期變動(dòng)成本在一定的業(yè)務(wù)量范圍內(nèi)有一個(gè)固定不變的基數(shù),當(dāng)業(yè)務(wù)量增長超出了這個(gè)范圍,與業(yè)務(wù)量的增長呈正比例變動(dòng)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日