下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:39

00:39企業(yè)所得稅匯算清繳總分機(jī)構(gòu)需要報(bào)送哪些報(bào)表?:企業(yè)所得稅匯算清繳總分機(jī)構(gòu)需要報(bào)送哪些報(bào)表?匯總納稅企業(yè)總分機(jī)構(gòu)需要報(bào)送的報(bào)表包括:(1)中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類,2018年版);(2)總機(jī)構(gòu)以及下屬各分支機(jī)構(gòu)的年度財(cái)務(wù)報(bào)表;(3)總機(jī)構(gòu)下屬各分支機(jī)構(gòu)納稅調(diào)整項(xiàng)目明細(xì)表;(4)納稅調(diào)整項(xiàng)目明細(xì)表(A105000);(5)資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表(A105090)。

00:25

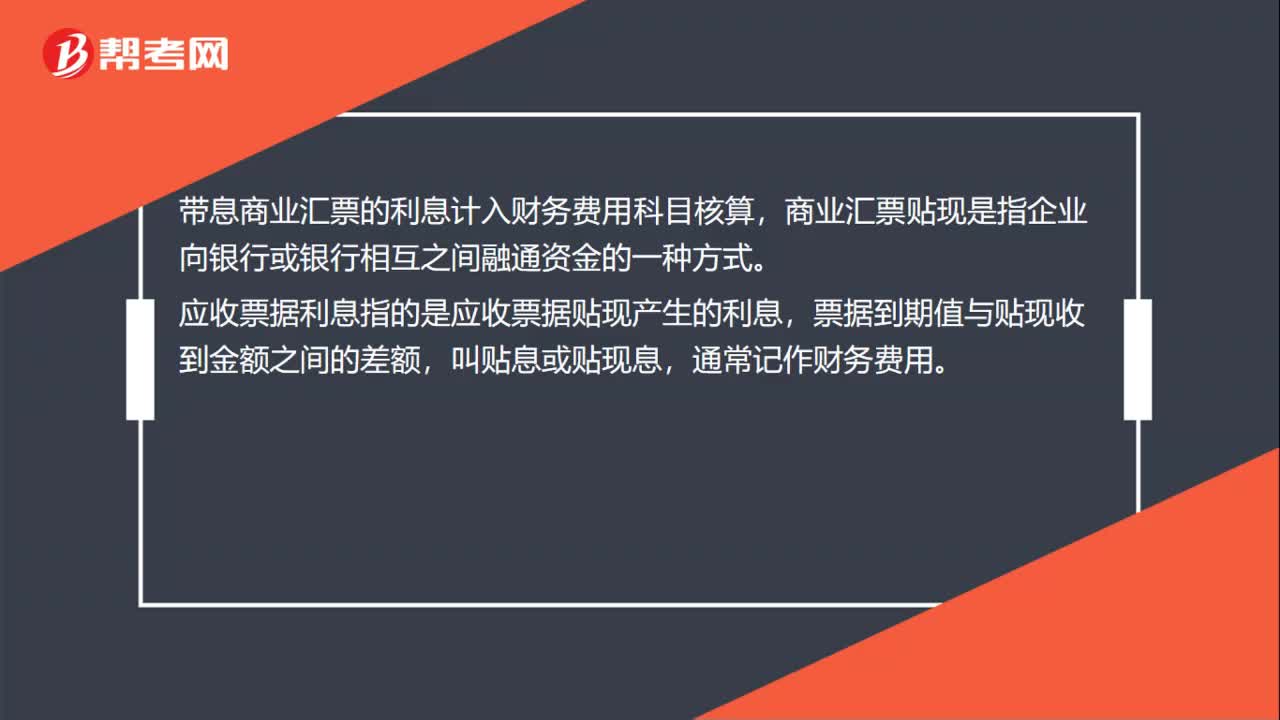

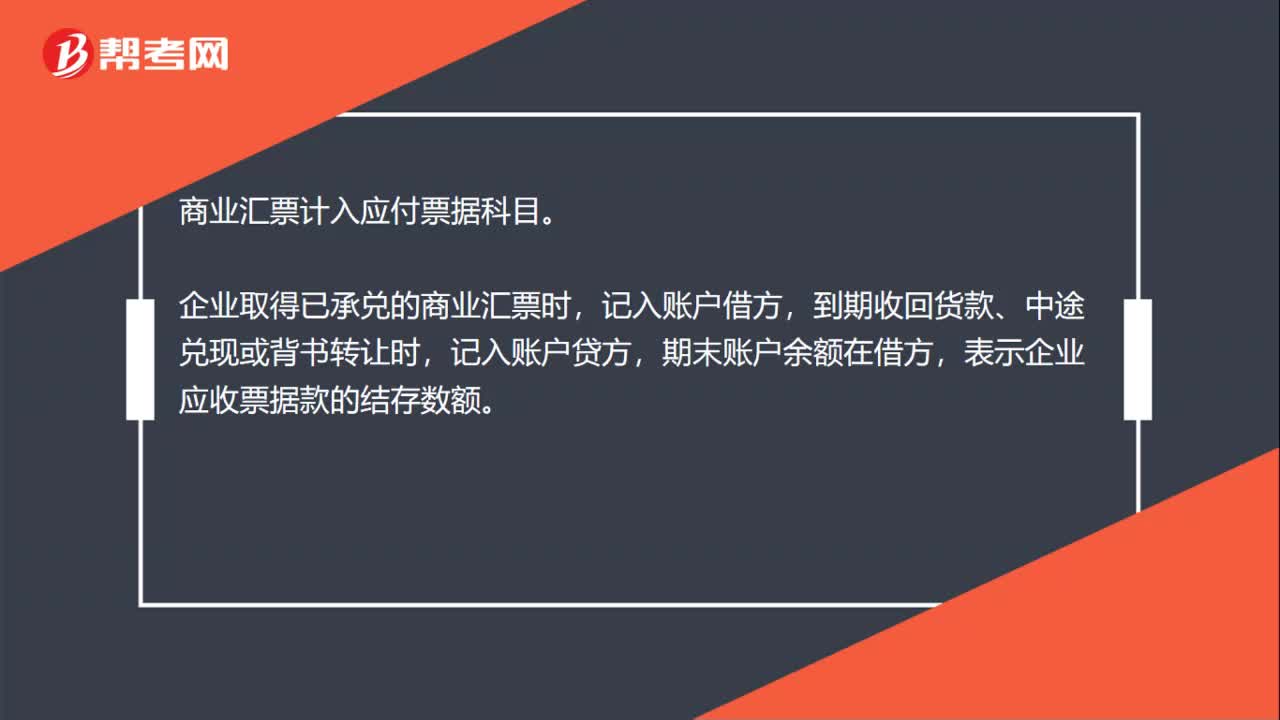

00:25商業(yè)匯票計(jì)入什么科目?:商業(yè)匯票計(jì)入什么科目?商業(yè)匯票計(jì)入應(yīng)付票據(jù)科目。企業(yè)取得已承兌的商業(yè)匯票時(shí),記入賬戶借方,到期收回貨款、中途兌現(xiàn)或背書(shū)轉(zhuǎn)讓時(shí),記入賬戶貸方,期末賬戶余額在借方,表示企業(yè)應(yīng)收票據(jù)款的結(jié)存數(shù)額。

01:03

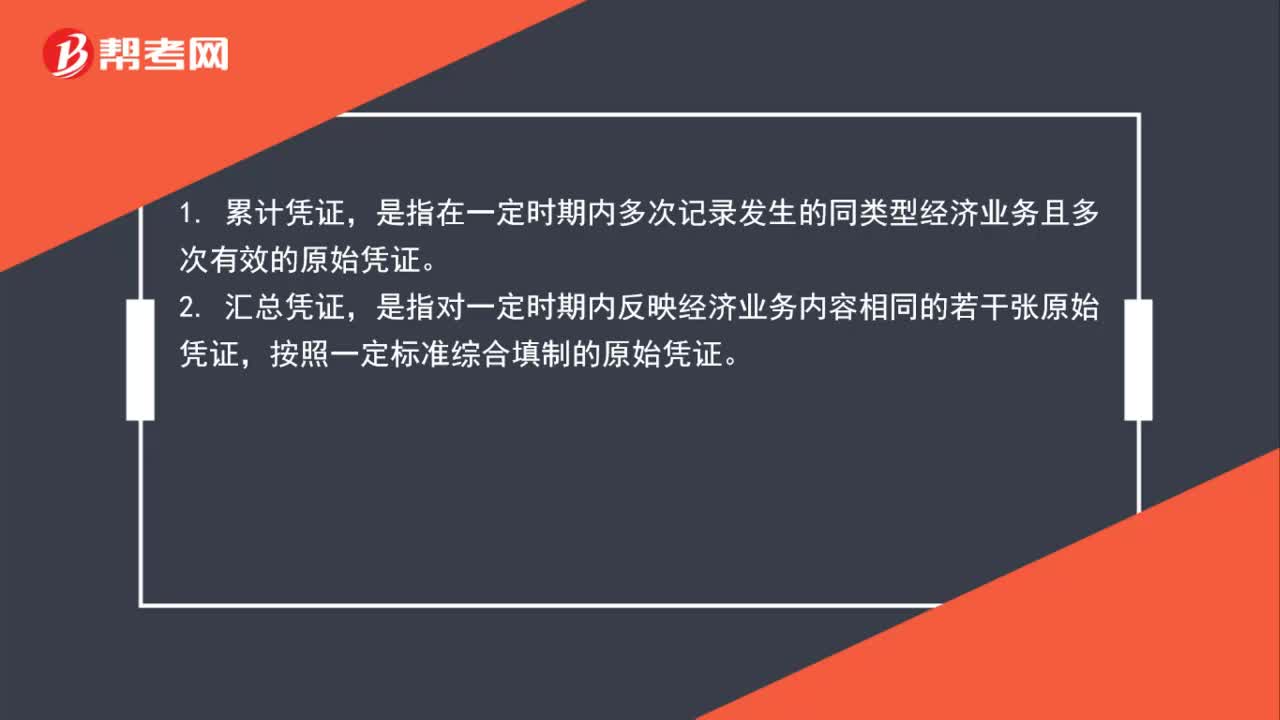

01:03累計(jì)憑證和匯總憑證有什么區(qū)別是什么?:累計(jì)憑證和匯總憑證有什么區(qū)別是什么?是指在一定時(shí)期內(nèi)多次記錄發(fā)生的同類型經(jīng)濟(jì)業(yè)務(wù)且多次有效的原始憑證。2. 匯總憑證,是指對(duì)一定時(shí)期內(nèi)反映經(jīng)濟(jì)業(yè)務(wù)內(nèi)容相同的若干張?jiān)紤{證,按照一定標(biāo)準(zhǔn)綜合填制的原始憑證。簡(jiǎn)單的講,累計(jì)憑證是多筆業(yè)務(wù)直接寫(xiě)在一張上。匯總憑證多筆相同業(yè)務(wù)寫(xiě)在多張上,最后匯總到一張上。

01:12

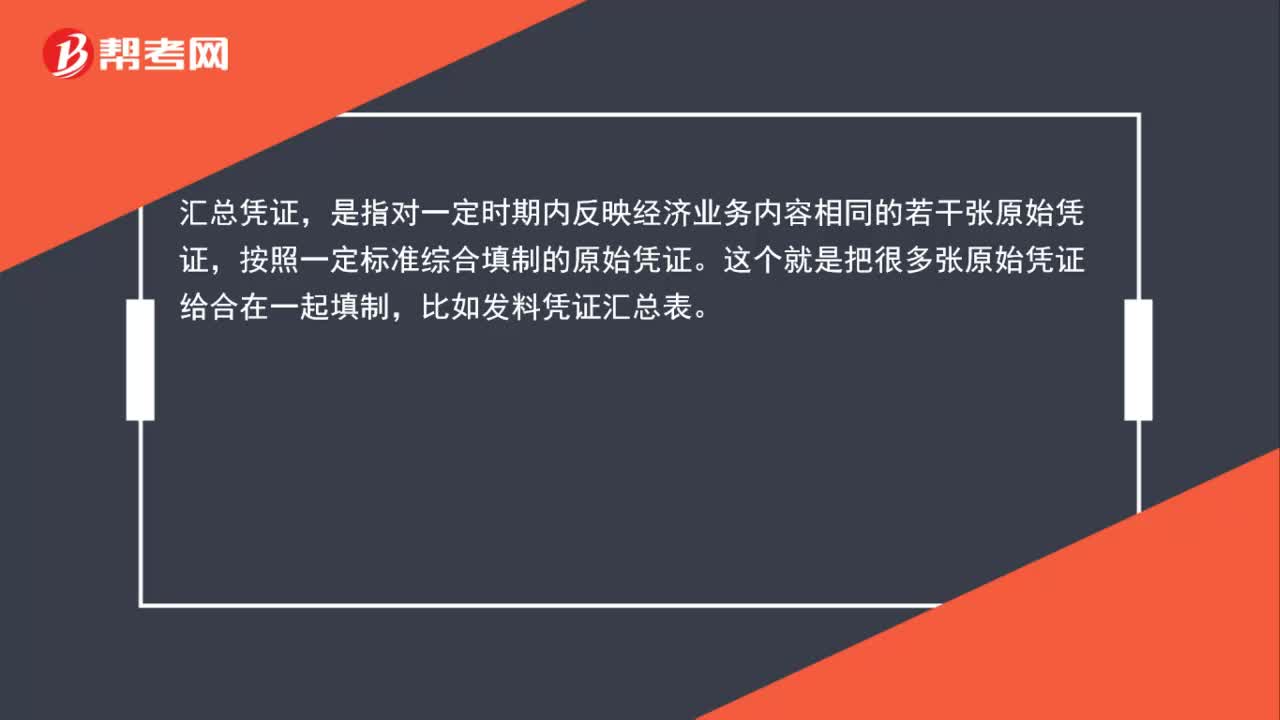

01:12累計(jì)憑證和匯總憑證的區(qū)別是什么?:累計(jì)憑證和匯總憑證的區(qū)別是什么?累計(jì)憑證,是指在一定時(shí)期內(nèi)多次記錄發(fā)生的同類經(jīng)濟(jì)業(yè)務(wù)且多次有效的原始憑證,如限額領(lǐng)料單。也就是一張憑證可以多次填。匯總憑證,是指對(duì)一定時(shí)期內(nèi)反映經(jīng)濟(jì)業(yè)務(wù)內(nèi)容相同的若干張?jiān)紤{證,按照一定標(biāo)準(zhǔn)綜合填制的原始憑證。這個(gè)就是把很多張?jiān)紤{證給合在一起填制,比如發(fā)料憑證匯總表。

03:20

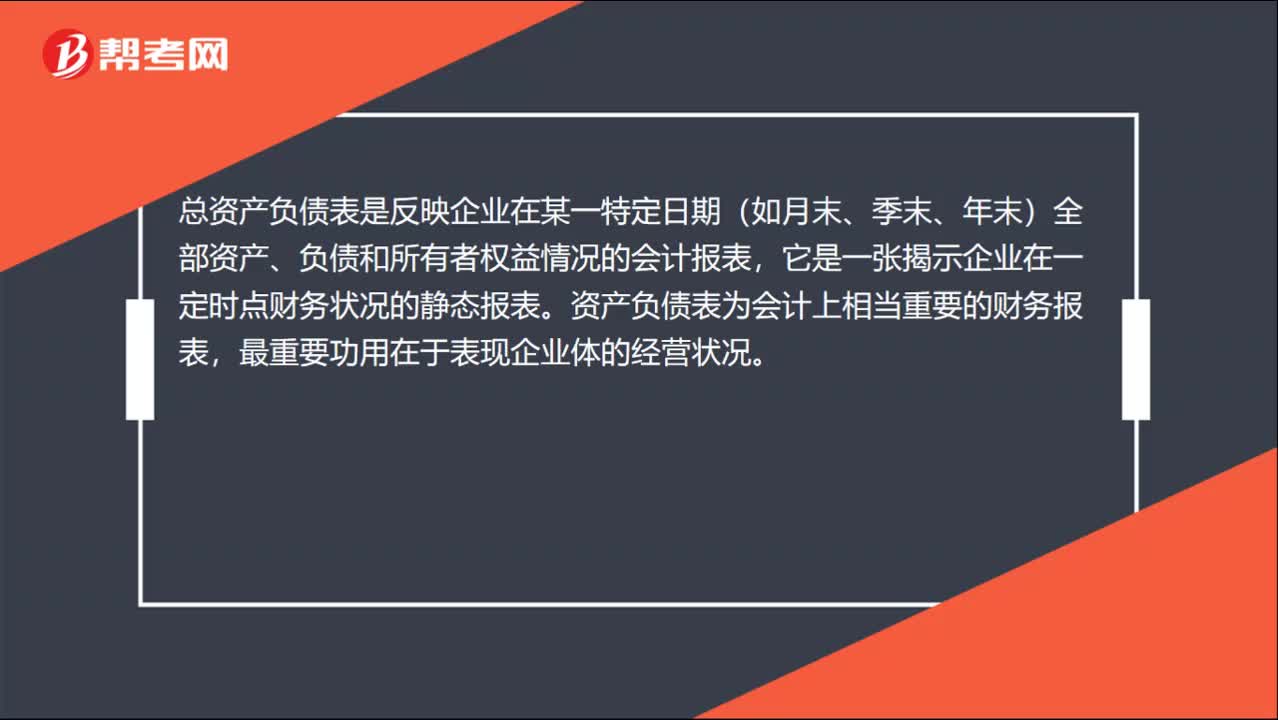

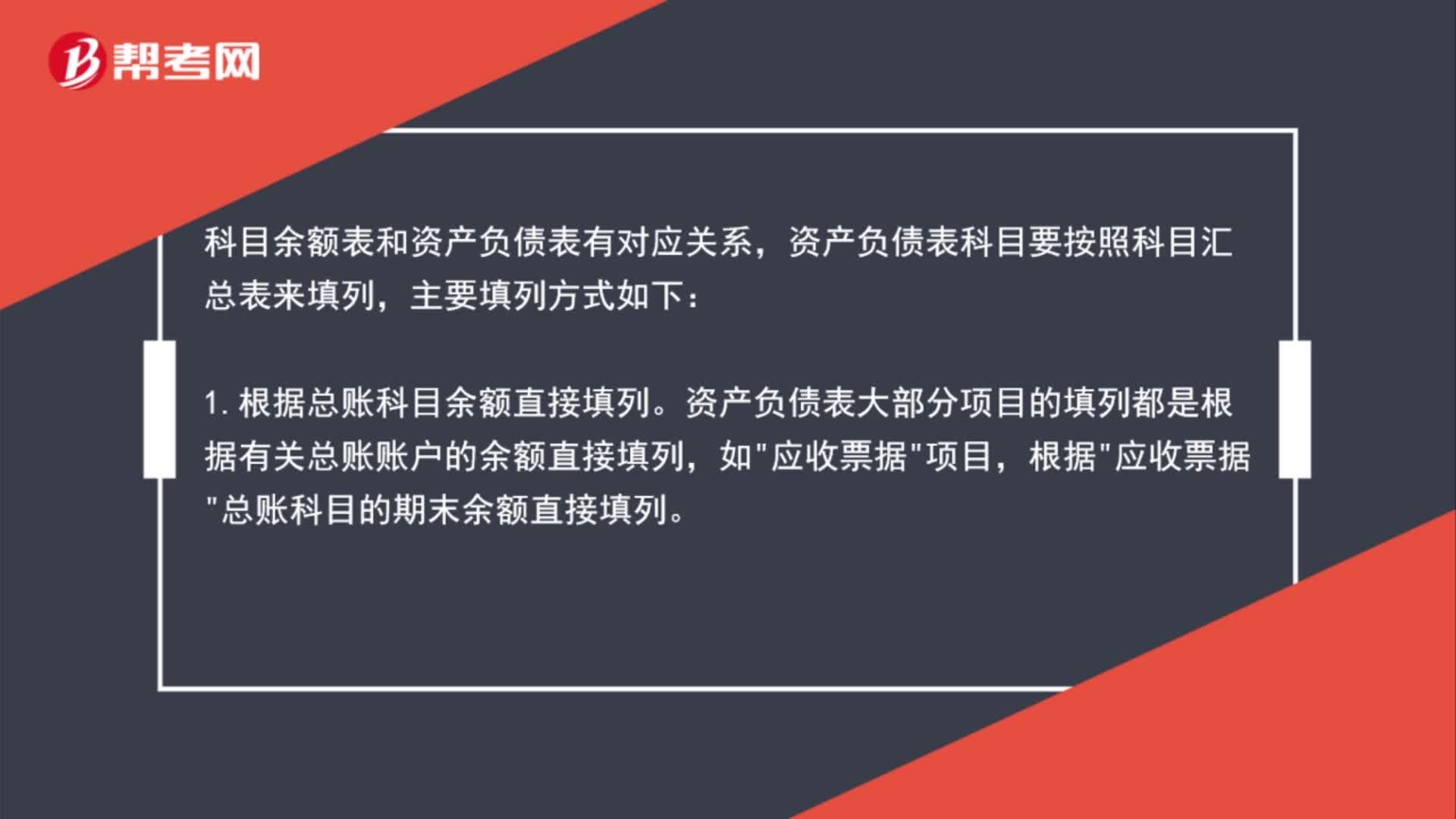

03:20資產(chǎn)負(fù)債表和科目余額表的關(guān)系是什么?:資產(chǎn)負(fù)債表和科目余額表的關(guān)系是什么?科目余額表和資產(chǎn)負(fù)債表有對(duì)應(yīng)關(guān)系,資產(chǎn)負(fù)債表科目要按照科目匯總表來(lái)填列,1.根據(jù)總賬科目余額直接填列。資產(chǎn)負(fù)債表大部分項(xiàng)目的填列都是根據(jù)有關(guān)總賬賬戶的余額直接填列,應(yīng)收票據(jù)”應(yīng)收票據(jù)”總賬科目的期末余額直接填列。2.根據(jù)總賬科目余額計(jì)算填列。科目的期末余額合計(jì)數(shù)計(jì)算填列。3.根據(jù)明細(xì)科目余額計(jì)算填列。應(yīng)收賬款”預(yù)收賬款”

00:24

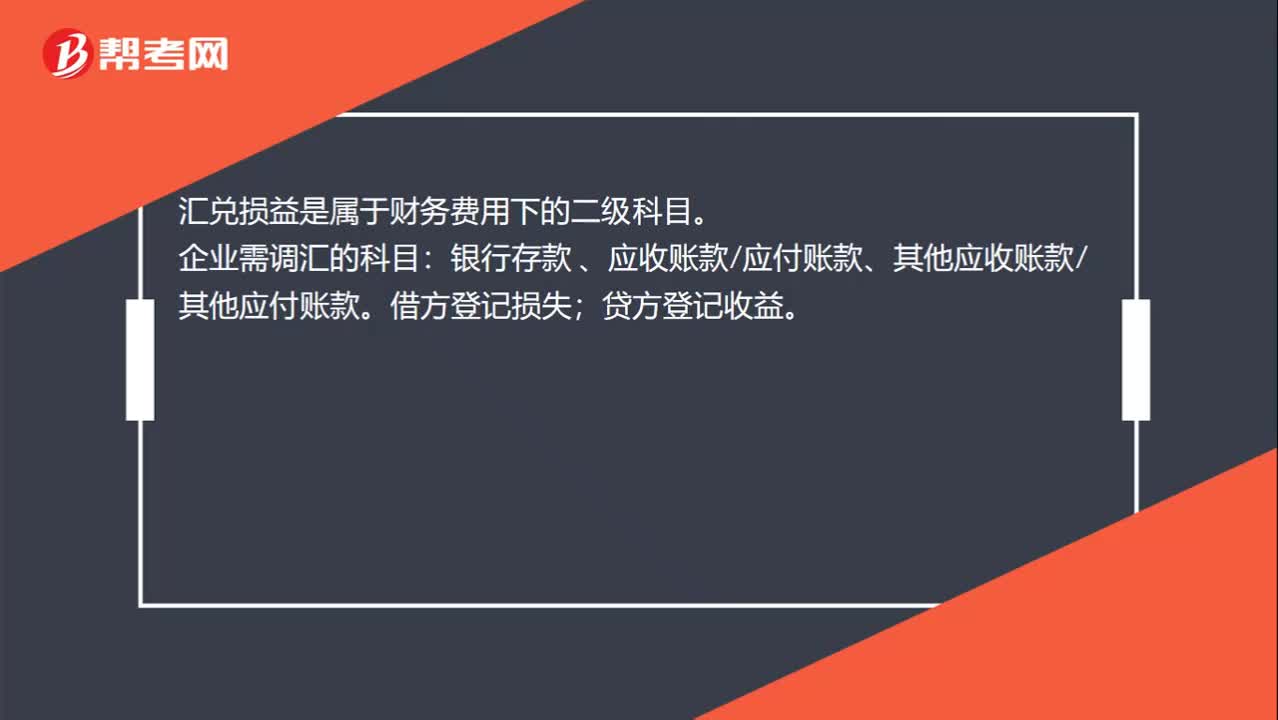

00:24匯兌損益計(jì)入什么科目?:匯兌損益計(jì)入什么科目?匯兌損益是屬于財(cái)務(wù)費(fèi)用下的二級(jí)科目。企業(yè)需調(diào)匯的科目:銀行存款 、應(yīng)收賬款應(yīng)付賬款、其他應(yīng)收賬款其他應(yīng)付賬款。借方登記損失;貸方登記收益。

00:19

00:19匯兌損益負(fù)數(shù)表示什么?:匯兌損益負(fù)數(shù)表示什么?匯兌損益是屬于財(cái)務(wù)費(fèi)用下的二級(jí)科目。匯兌損益“在”財(cái)務(wù)費(fèi)用“項(xiàng)下”屬于損益類,負(fù)數(shù)就意味著是一塊收益。

00:34

00:34待攤費(fèi)用是什么科目?:待攤費(fèi)用是什么科目?待攤費(fèi)用是指已經(jīng)支出但應(yīng)由本期和以后各期分別負(fù)擔(dān)的各項(xiàng)費(fèi)用,如低值易耗品攤銷、一次支出數(shù)額較大的財(cái)產(chǎn)保險(xiǎn)費(fèi)、排污費(fèi)、技術(shù)轉(zhuǎn)讓費(fèi)、廣告費(fèi)、固定資產(chǎn)經(jīng)常修理費(fèi)、預(yù)付租入固定資產(chǎn)的租金等。新會(huì)計(jì)準(zhǔn)則已不再使用該科目。

00:20

00:20稅控盤(pán)是月底最后一天上報(bào)匯總還是1號(hào)上報(bào)匯總?:稅控盤(pán)是月底最后一天上報(bào)匯總還是1號(hào)上報(bào)匯總?在次月初,征期內(nèi)抄報(bào),然后上報(bào)匯總。稅控盤(pán)是符合《發(fā)票稅控盤(pán)和傳輸盤(pán)技術(shù)規(guī)范(版本2.0)》的稅控設(shè)備,是在發(fā)票開(kāi)票軟件的配合下實(shí)現(xiàn)發(fā)票稅控功能的電子裝置,能滿足稅務(wù)機(jī)關(guān)對(duì)發(fā)票的管理要求,保證發(fā)票稅控?cái)?shù)據(jù)的正確生成、可靠存儲(chǔ)、防止篡改。

00:31

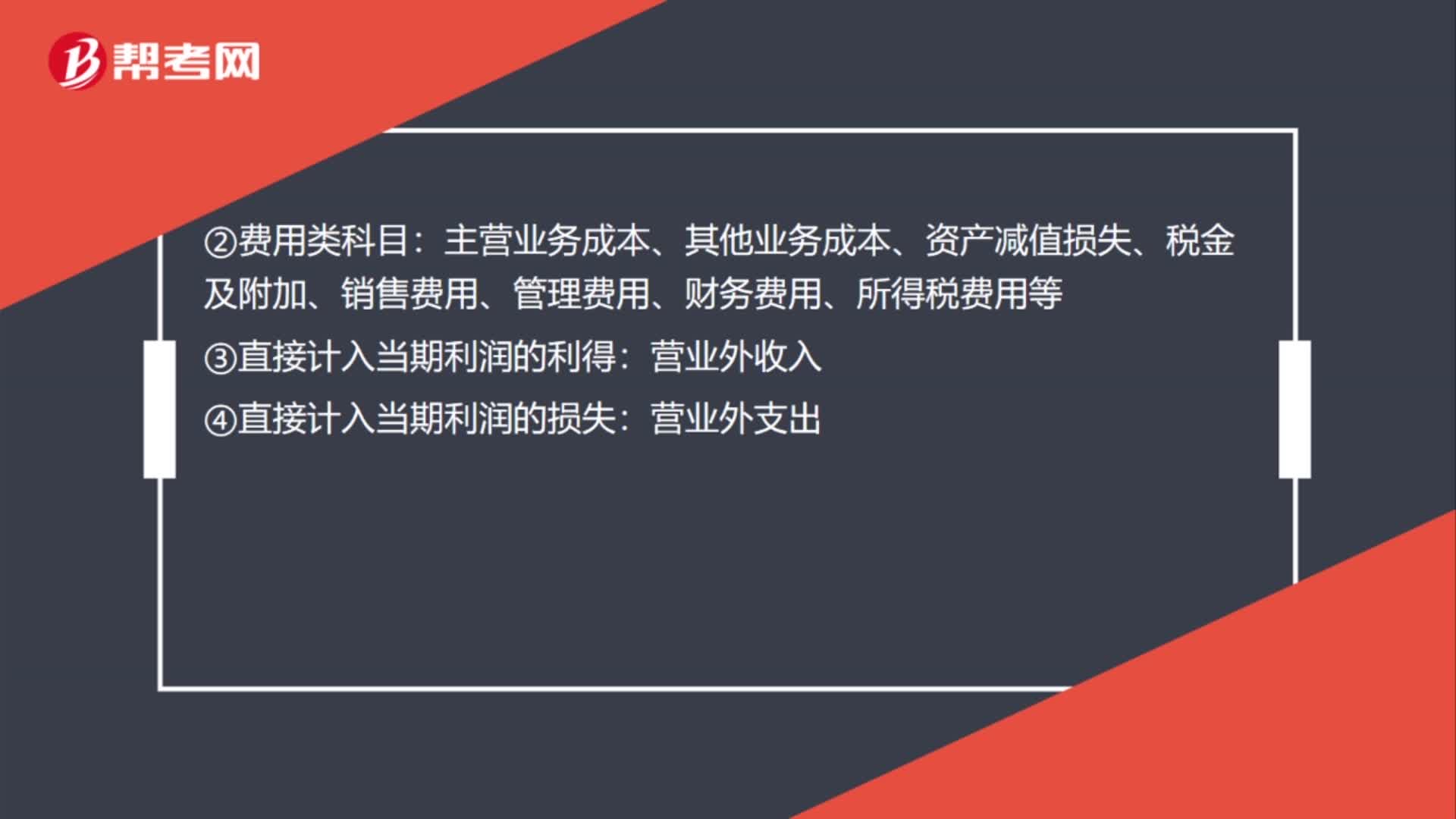

00:31利潤(rùn)表科目是什么?:利潤(rùn)表科目是什么?利潤(rùn)表里的會(huì)計(jì)科目,依次如下:主營(yíng)業(yè)務(wù)收入、主營(yíng)業(yè)務(wù)成本、主營(yíng)業(yè)務(wù)稅金及附加、其他業(yè)務(wù)利潤(rùn)(其他業(yè)務(wù)收入減其他業(yè)務(wù)支出)、營(yíng)業(yè)費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用、投資收益、補(bǔ)貼收入、營(yíng)業(yè)外收入、營(yíng)業(yè)外支出、所得稅。

00:23

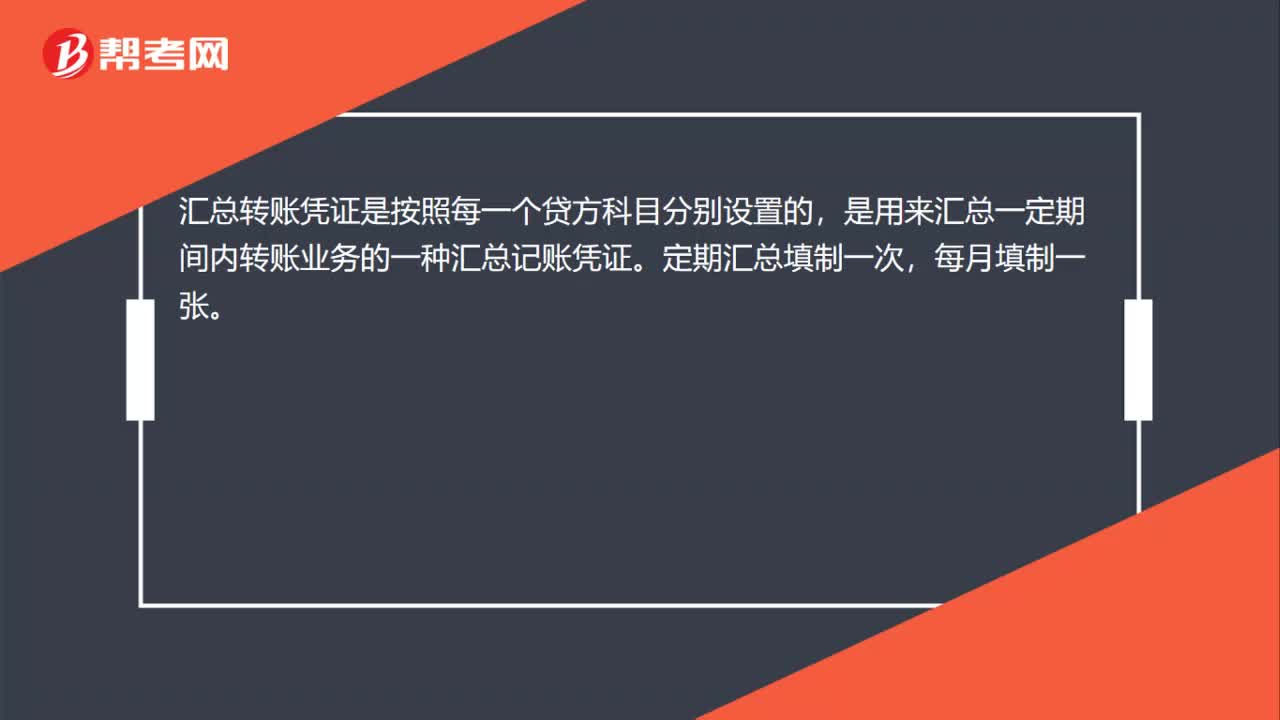

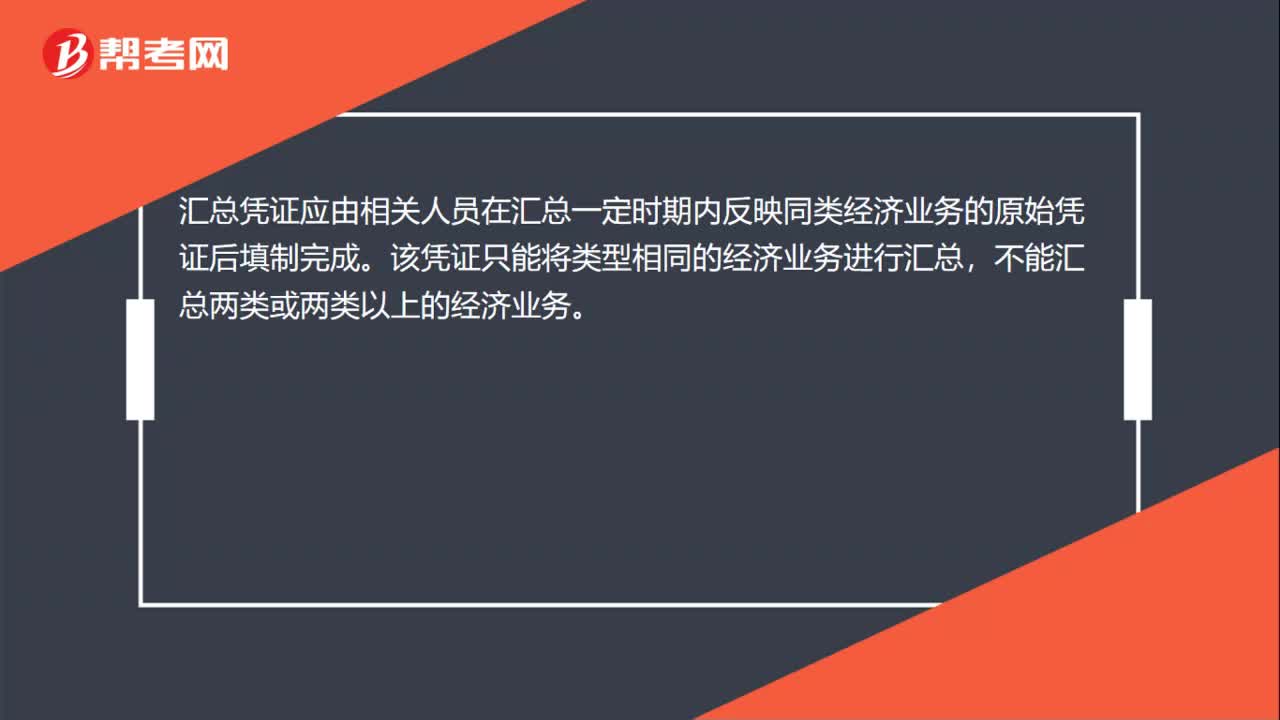

00:23必須用記賬憑證匯總表嗎?:必須用記賬憑證匯總表嗎?財(cái)務(wù)人員必須編制記賬憑證匯總表,記賬憑證匯總表根據(jù)公司記賬憑證的多少,可以五天、一星期、十天、半個(gè)月、一個(gè)月進(jìn)行編制。最好的方法是一個(gè)月編制一次。

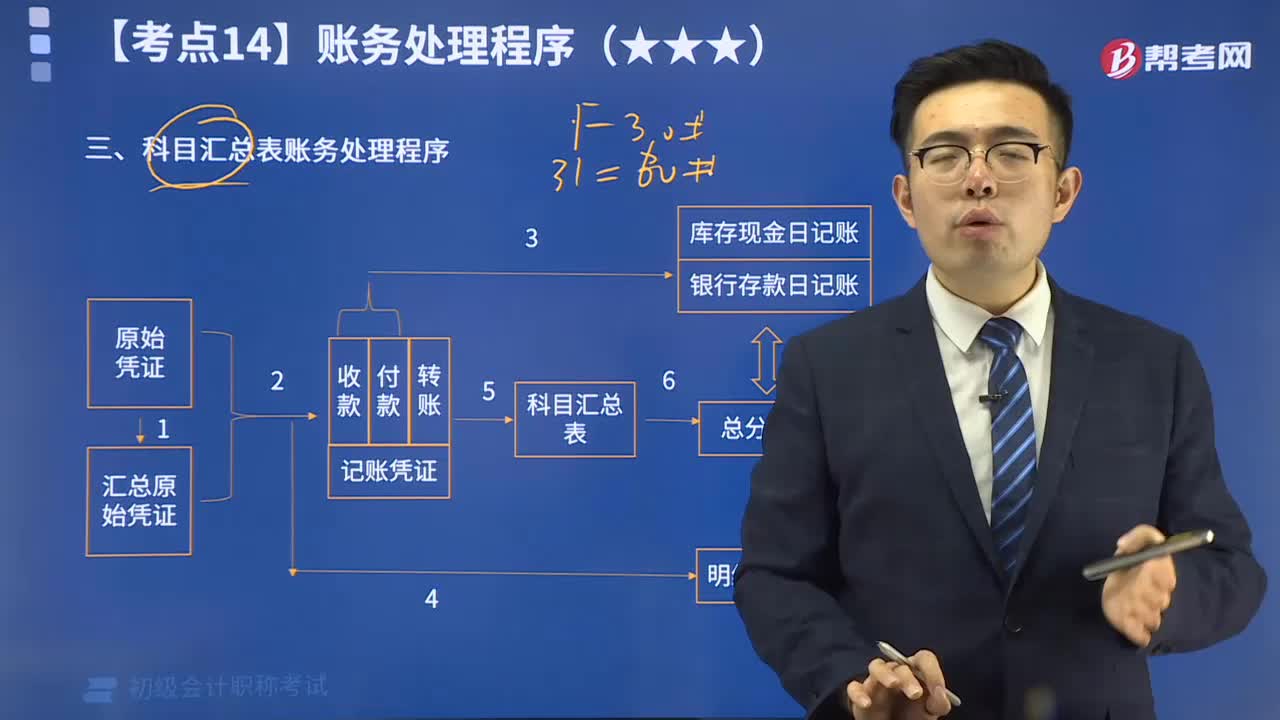

06:52

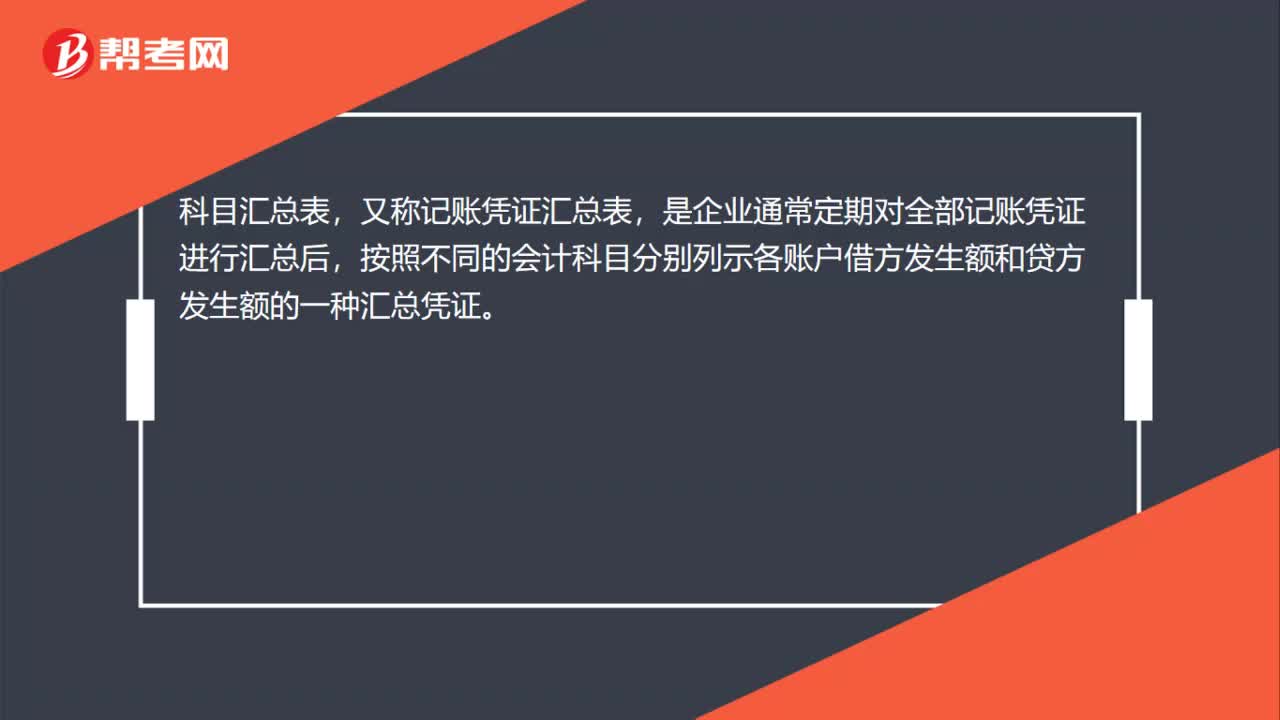

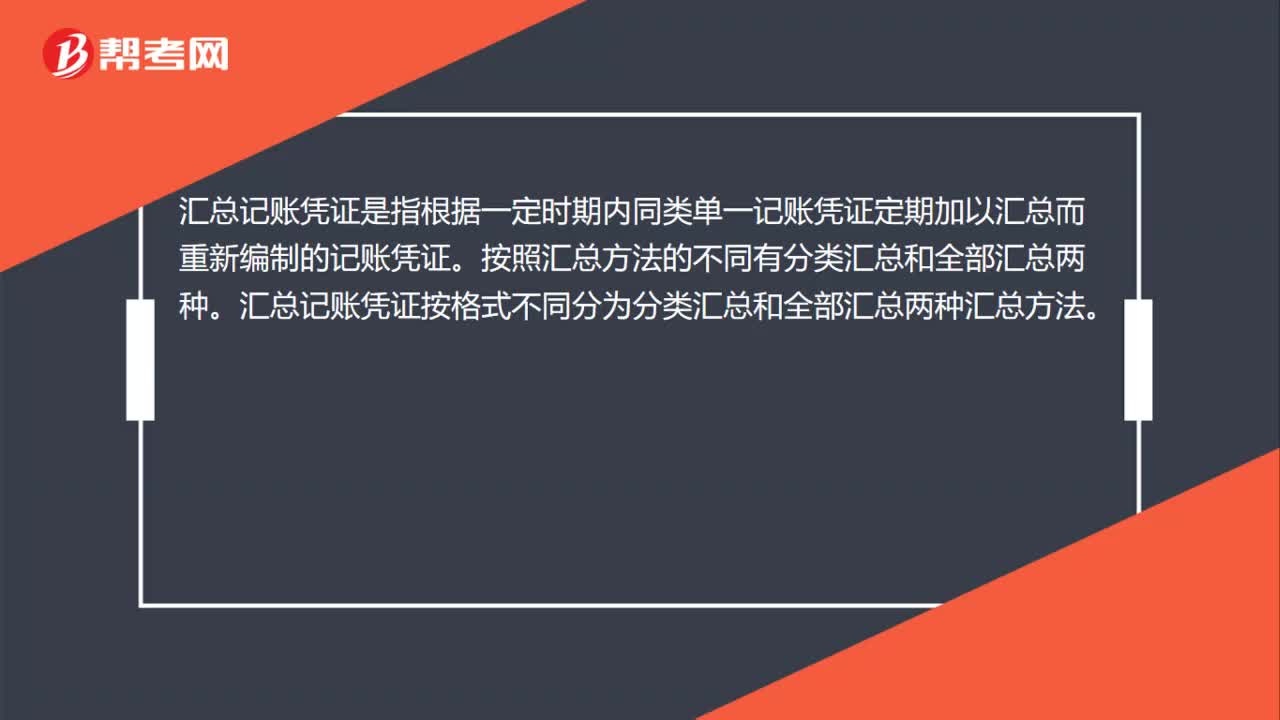

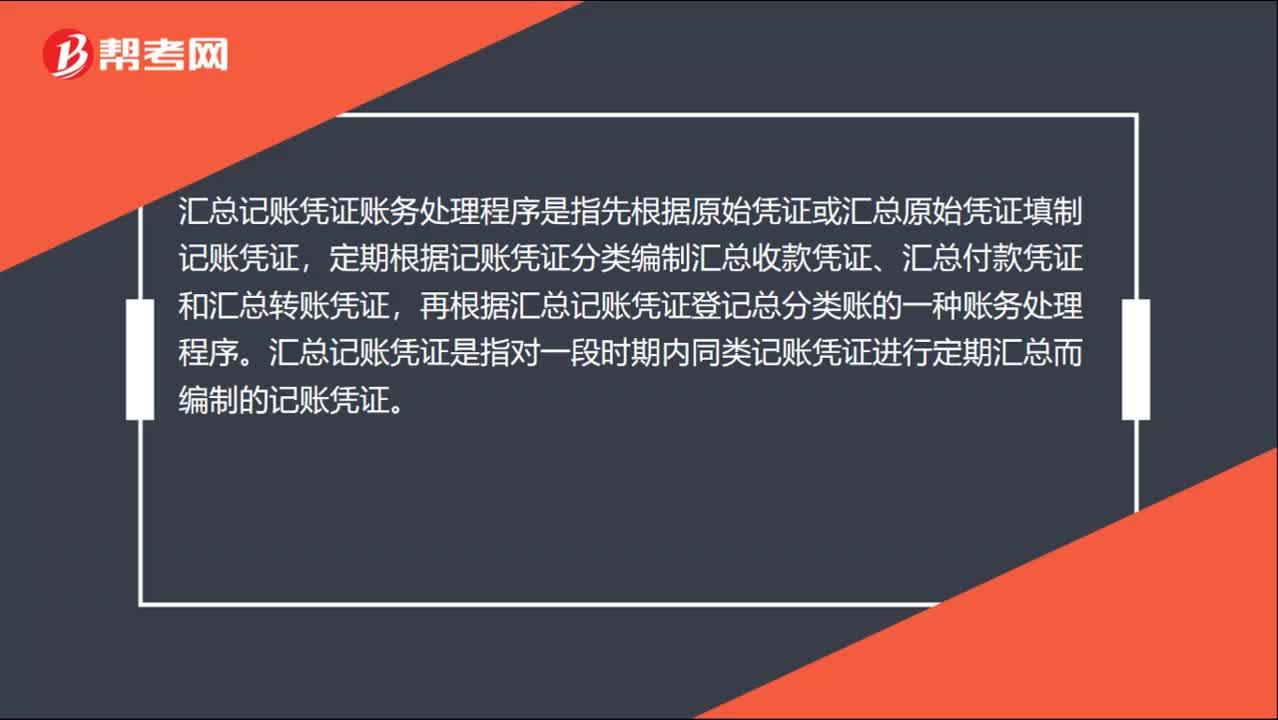

06:52科目匯總表賬務(wù)處理程序的特點(diǎn)是什么?:科目匯總表賬務(wù)處理程序的特點(diǎn)是:定期地將所有的記賬憑證編制成科目匯總表,然后再根據(jù)科目匯總表登記總分類賬。科目匯總表賬務(wù)處理程序又稱記賬憑證匯總表賬務(wù)處理程序,它是根據(jù)記賬憑證定期編制科目匯總表,再根據(jù)科目匯總表登記總分類賬的一種賬務(wù)處理程序。根據(jù)各種記賬憑證編制科目匯總表;根據(jù)科目匯總表登記總分類賬;將庫(kù)存現(xiàn)金日記賬、銀行存款日記賬和明細(xì)分類賬的余額同有關(guān)總分類賬的余額核對(duì)相符;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日