下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:41

00:41應付債券的計量是什么?:應付債券的計量,是指按照企業(yè)發(fā)行債券的面值計入應付債券——面值中,按照實際發(fā)行價格與面值之間的差額計入應付債券——利息調(diào)整中,并在持有期間按照面值乘以票面利率確認應付利息,按照攤余成本乘以實際利率確認財務費用,差額計入應付債券——利息調(diào)整中。

10:51

10:51可轉(zhuǎn)換債券有哪些基本要素?:可轉(zhuǎn)換債券轉(zhuǎn)換期權(quán)的標的物是可轉(zhuǎn)換成的公司股票。在大多數(shù)情況下其股票買人期權(quán)的收益足以彌補債券利息收益的差額。轉(zhuǎn)換價格是指可轉(zhuǎn)換債券在轉(zhuǎn)換期內(nèi)據(jù)以轉(zhuǎn)換為普通股的折算價格,即將可轉(zhuǎn)換債券轉(zhuǎn)換為普通股的每股普通股的價格。將債券金額按每股30元轉(zhuǎn)換為相應股數(shù)的股票。由于可轉(zhuǎn)換債券在未來可以行權(quán)轉(zhuǎn)換成股票,轉(zhuǎn)換比率是指每一張可轉(zhuǎn)換債券在既定的轉(zhuǎn)換價格下能轉(zhuǎn)換為普通股股票的數(shù)量。

02:35

02:35可轉(zhuǎn)換債券的基本性質(zhì)是什么?:可轉(zhuǎn)換債券給予了債券持有者未來的選擇權(quán),投資者可以選擇將債券轉(zhuǎn)換為普通股票,由于可轉(zhuǎn)換債券持有人具有在未來按一定的價格購買股票的權(quán)利。因此可轉(zhuǎn)換債券實質(zhì)上是一種未來的買入期權(quán),如果在債券的轉(zhuǎn)換期內(nèi)。發(fā)行企業(yè)到期必須無條件地支付本金和利息。債券持有人成為企業(yè)的股權(quán)投資者。可轉(zhuǎn)換債券一般都會有贖回條款,發(fā)債公司在可轉(zhuǎn)換債券轉(zhuǎn)換前,公司會按事先約定的價格買回未轉(zhuǎn)股的可轉(zhuǎn)換公司債券。

01:33

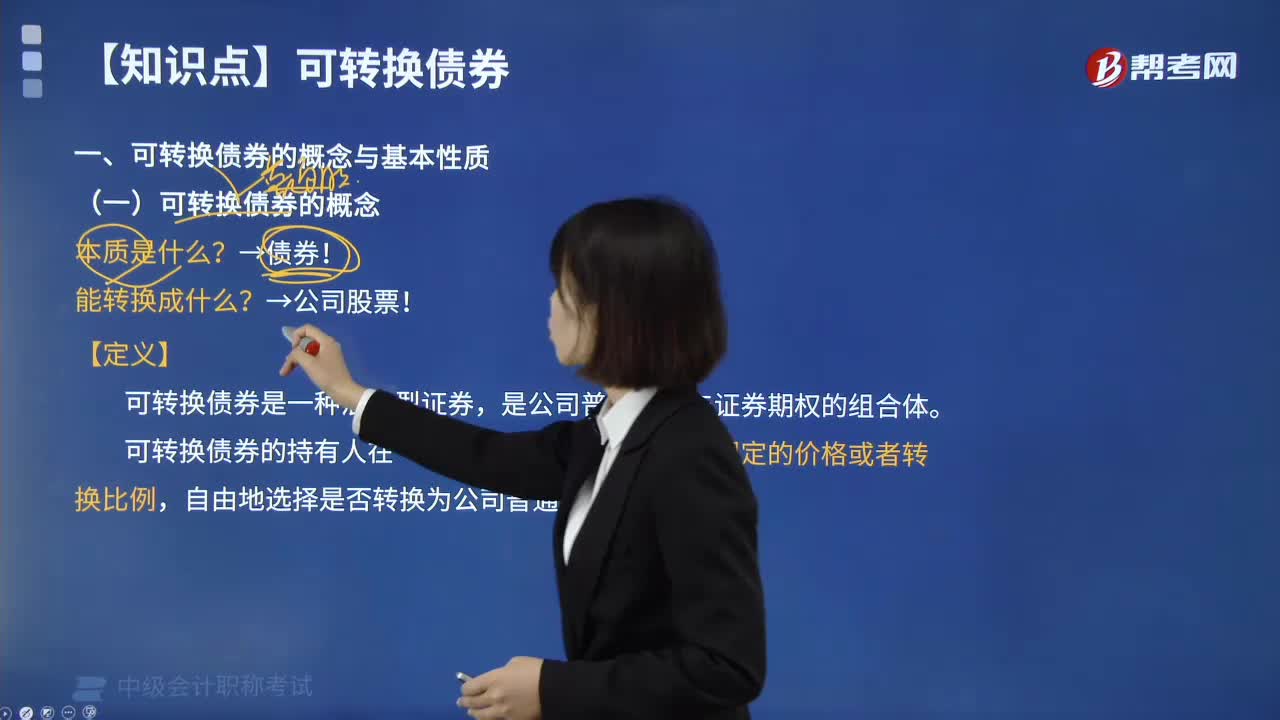

01:33可轉(zhuǎn)換債券是概念是什么?:可轉(zhuǎn)換債券是概念是什么?可轉(zhuǎn)換債券是一種混合型證券,是公司普通債券與證券期權(quán)的組合體。可轉(zhuǎn)換債券的持有人在一定期限內(nèi),一類是不可分離的可轉(zhuǎn)換債券,其轉(zhuǎn)股權(quán)與債券不可分離,債券持有者直接按照債券面額和約定的轉(zhuǎn)股價格,在規(guī)定的期限內(nèi)將債券轉(zhuǎn)換為股票;另一類是可分離交易的可轉(zhuǎn)換債券,這類債券在發(fā)行時附有認股權(quán)證,是認股權(quán)證與公司債券的組合,公司債券和認股權(quán)證各自獨立流通、交易。

01:06

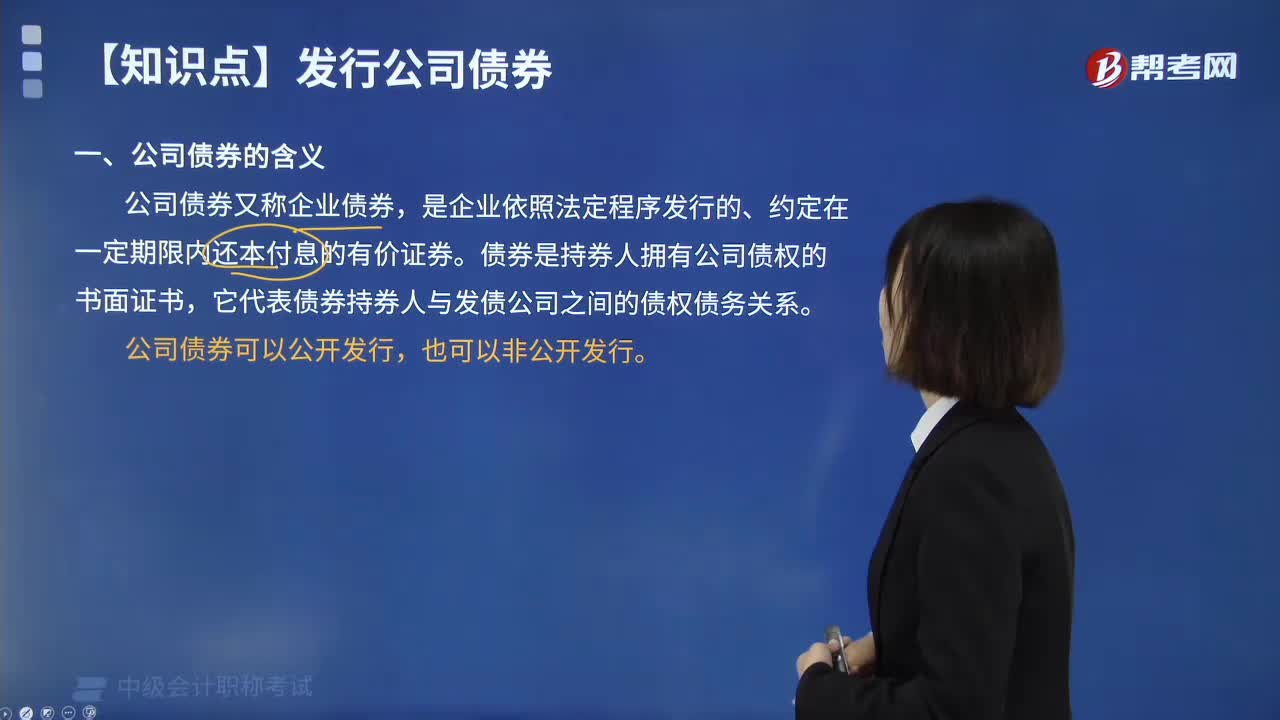

01:06什么是公司債券?:什么是公司債券?公司債券又稱企業(yè)債券,是企業(yè)依照法定程序發(fā)行的、約定在一定期限內(nèi)還本付息的有價證券。債券是持券人擁有公司債權(quán)的書面證書,它代表債券持券人與發(fā)債公司之間的債權(quán)債務關(guān)系。公司債券可以公開發(fā)行,公司債券是指股份公司在一定時期內(nèi)(如10年或20年)為追加資本而發(fā)行的借款憑證。但每年可根據(jù)票面的規(guī)定向公司收取固定的利息,股份公司破產(chǎn)清理時亦可優(yōu)先收回本金。公司債券期限較長,債券一旦到期。

01:16

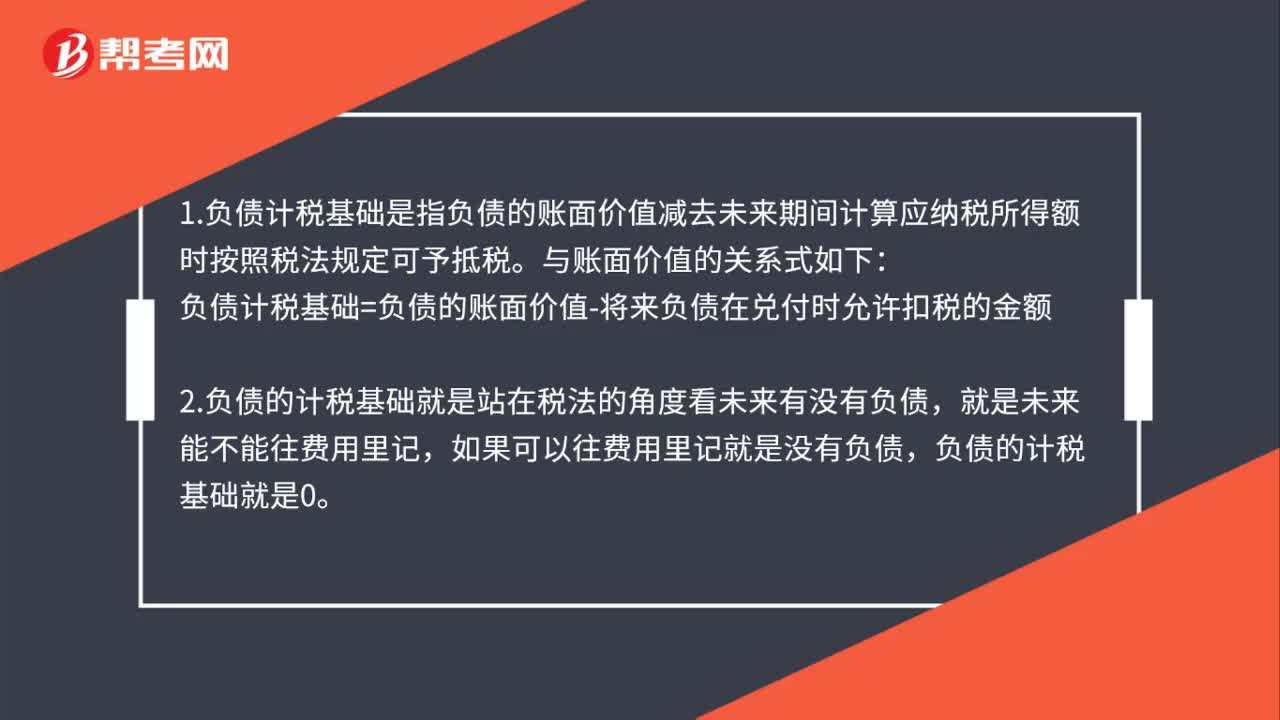

01:16負債計稅基礎是什么?:1.負債計稅基礎是指負債的賬面價值減去未來期間計算應納稅所得額時按照稅法規(guī)定可予抵稅。與賬面價值的關(guān)系式如下:負債計稅基礎=負債的賬面價值-將來負債在兌付時允許扣稅的金額,2.負債的計稅基礎就是站在稅法的角度看未來有沒有負債,如果可以往費用里記就是沒有負債。3.會計上對于預計負債,按照最佳估計數(shù)確認。計入相關(guān)資產(chǎn)成本或者當期損益,與預計負債相關(guān)的費用多在實際發(fā)生時稅前扣除。

08:46

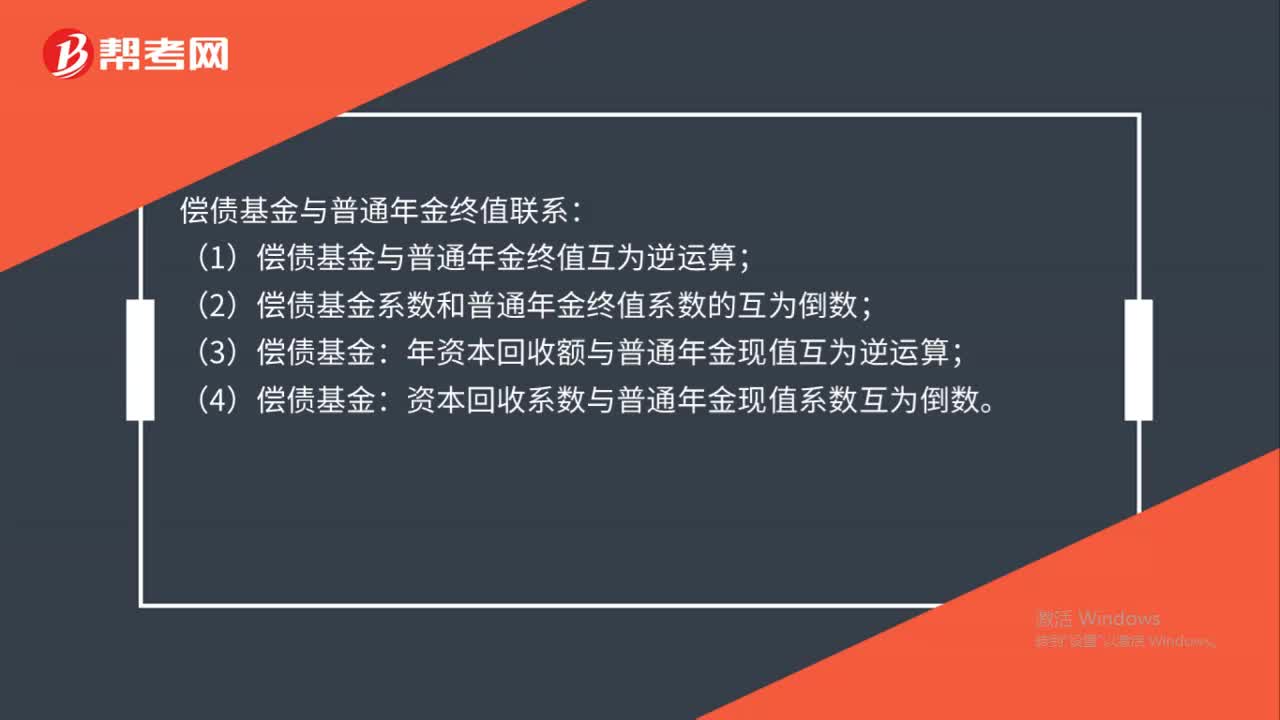

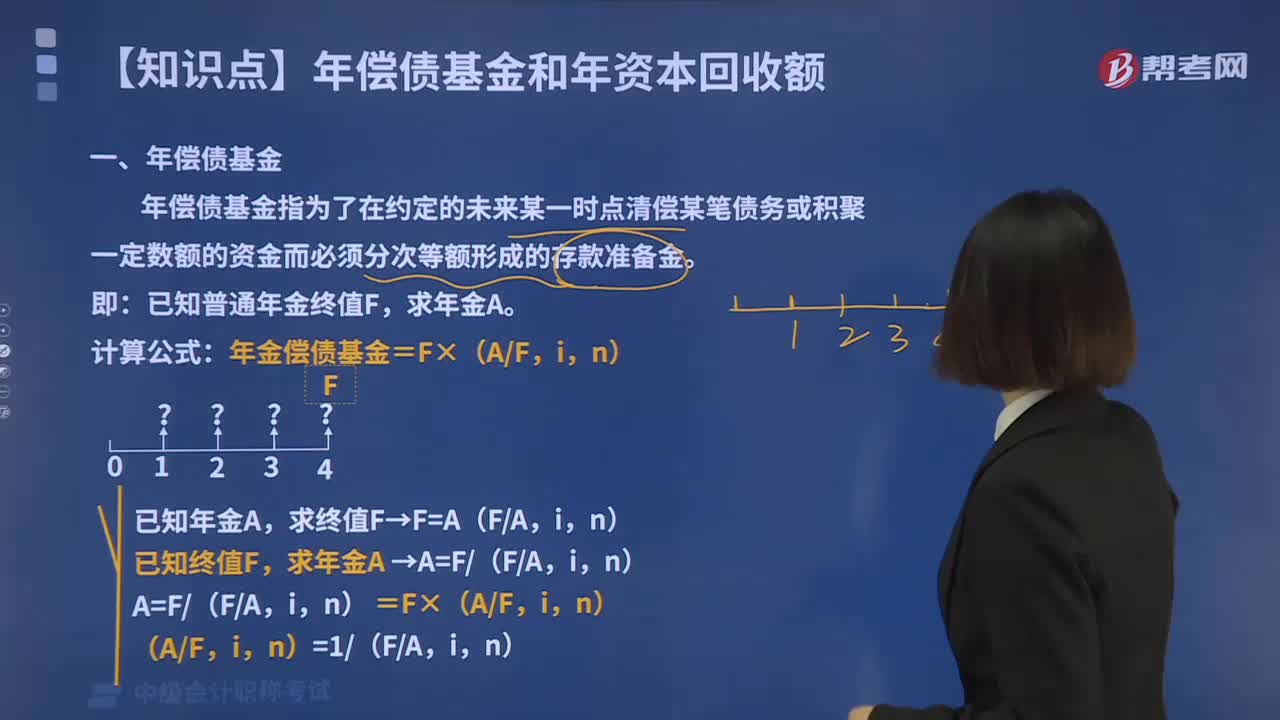

08:46年償債基金的計算方法是什么?:年償債基金的計算方法是什么?年償債基金指為了在約定的未來某一時點清償某筆債務或積聚一定數(shù)額的資金而必須分次等額形成的存款準備金。已知普通年金終值F,計算公式:年金償債基金=F×(AF,求終值F→F=A(FA,已知終值F,求年金A →A=F(FA,A=F(FA,n)=F×(AF,(AF,n)=1(FA,n),【例2-10】某家長計劃10年后一次性取出50萬元,假設銀行存款年利率為5%。復利計息。

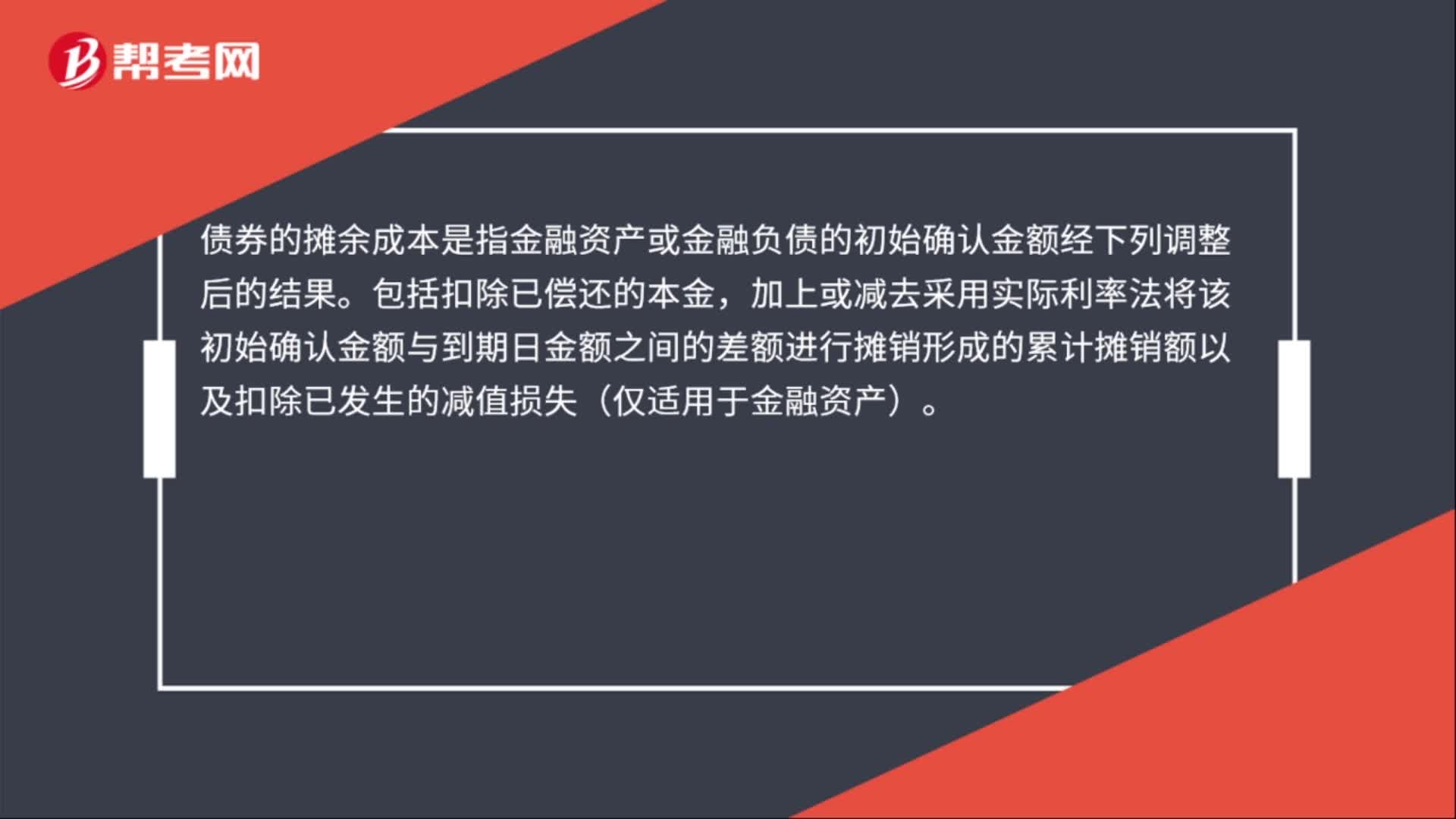

00:37

00:37債券攤余成本是什么?:債券攤余成本是什么?債券的攤余成本是指金融資產(chǎn)或金融負債的初始確認金額經(jīng)下列調(diào)整后的結(jié)果。包括扣除已償還的本金,加上或減去采用實際利率法將該初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額以及扣除已發(fā)生的減值損失(僅適用于金融資產(chǎn))。

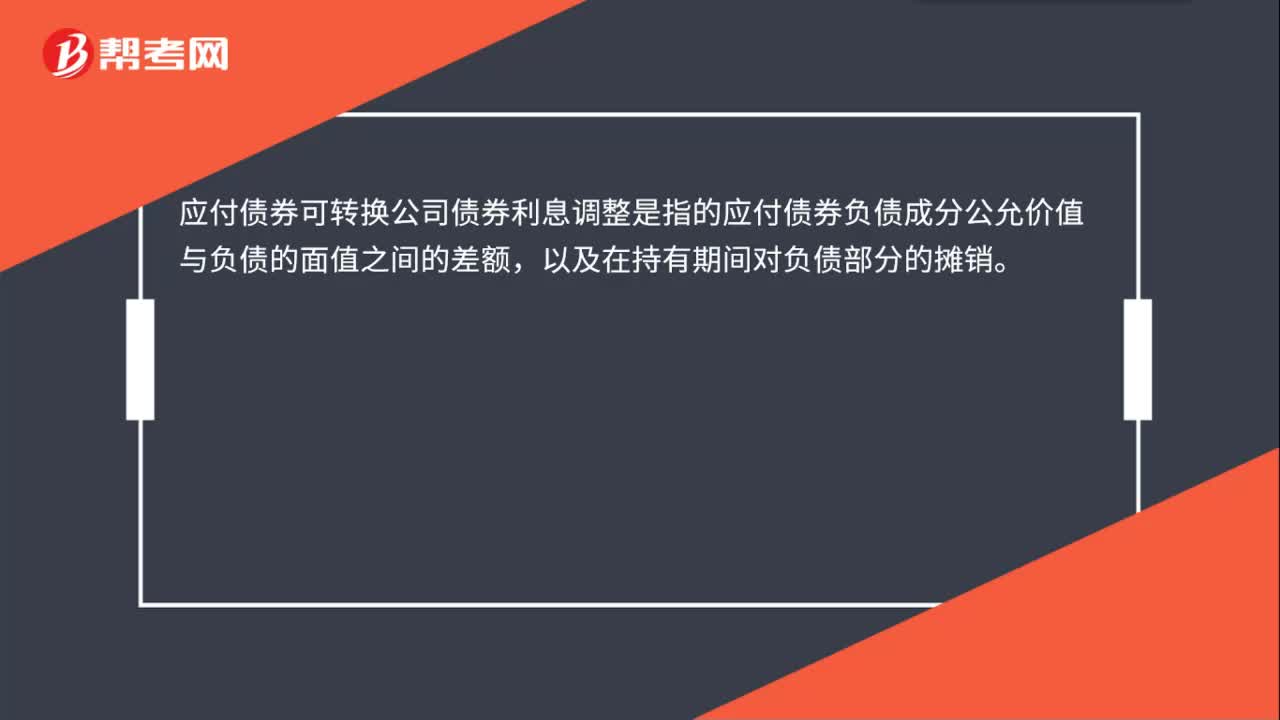

00:25

00:25應付債券可轉(zhuǎn)換公司債券利息調(diào)整是什么?:應付債券可轉(zhuǎn)換公司債券利息調(diào)整是什么?債券可轉(zhuǎn)換公司債券利息調(diào)整是指的應付債券負債成分公允價值與負債的面值之間的差額,以及在持有期間對負債部分的攤銷。

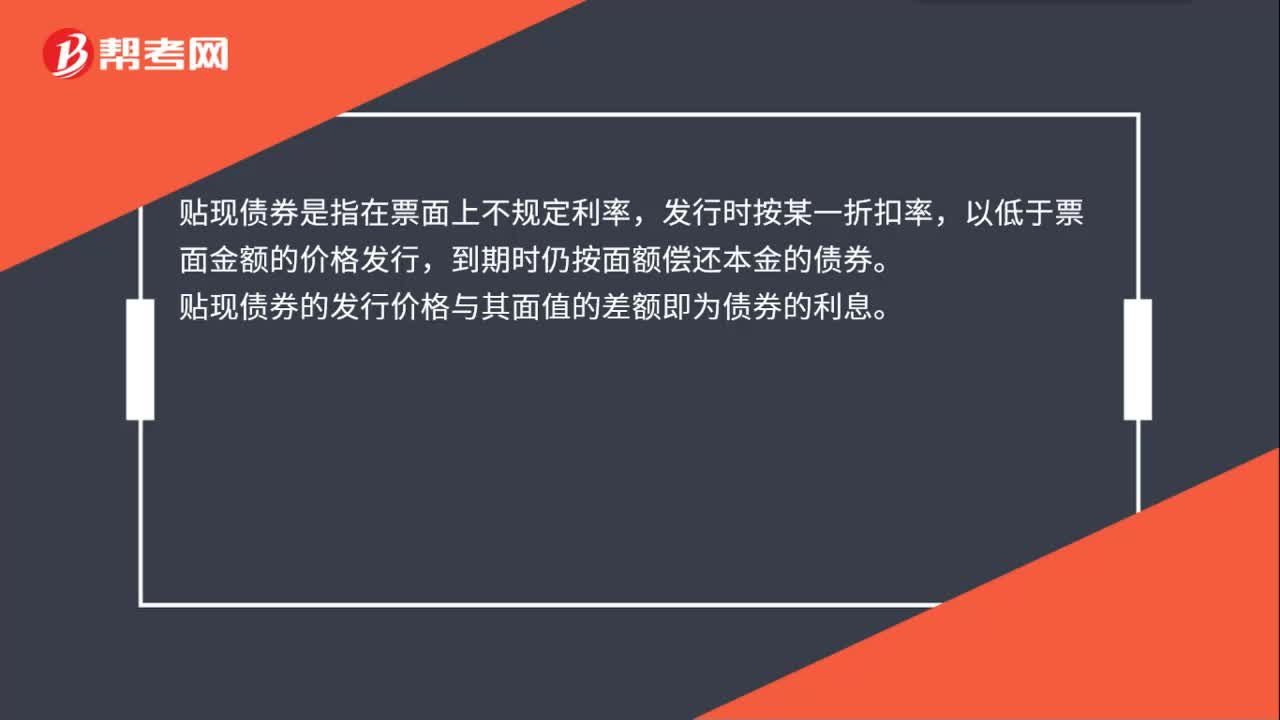

00:27

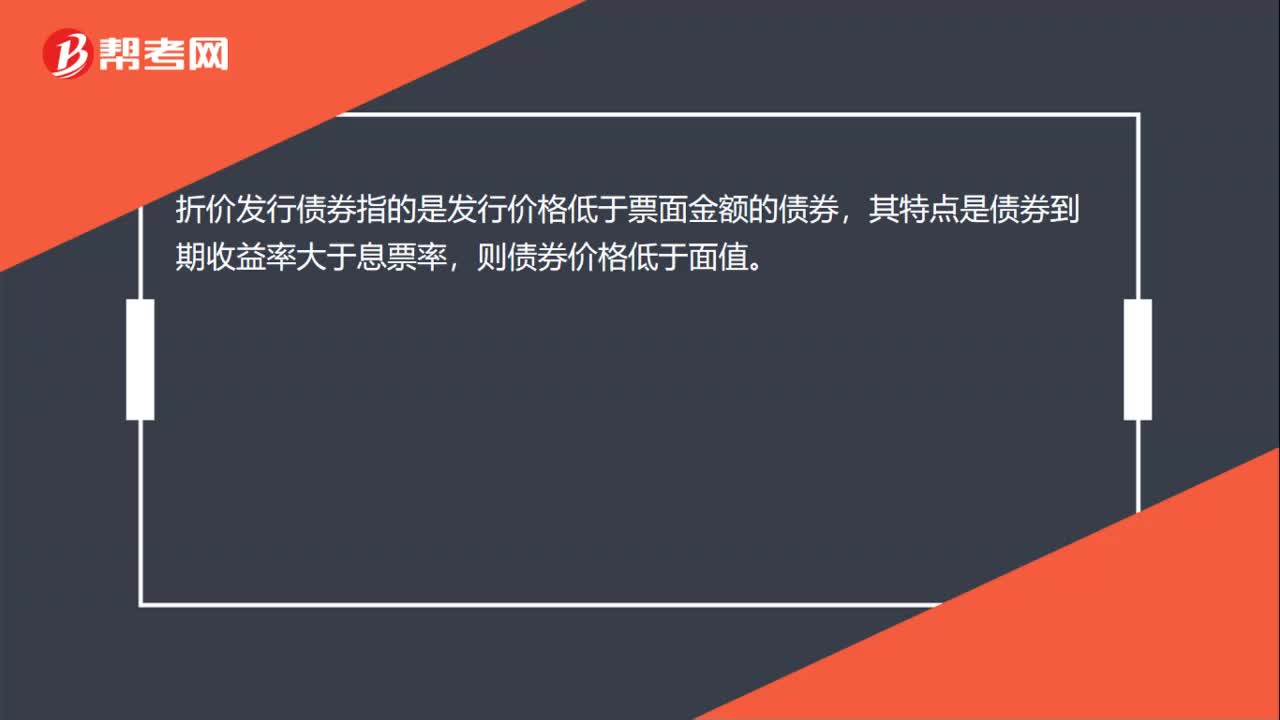

00:27貼現(xiàn)債券是什么?:貼現(xiàn)債券是什么?貼現(xiàn)債券是指在票面上不規(guī)定利率,發(fā)行時按某一折扣率,以低于票面金額的價格發(fā)行,到期時仍按面額償還本金的債券。貼現(xiàn)債券的發(fā)行價格與其面值的差額即為債券的利息。

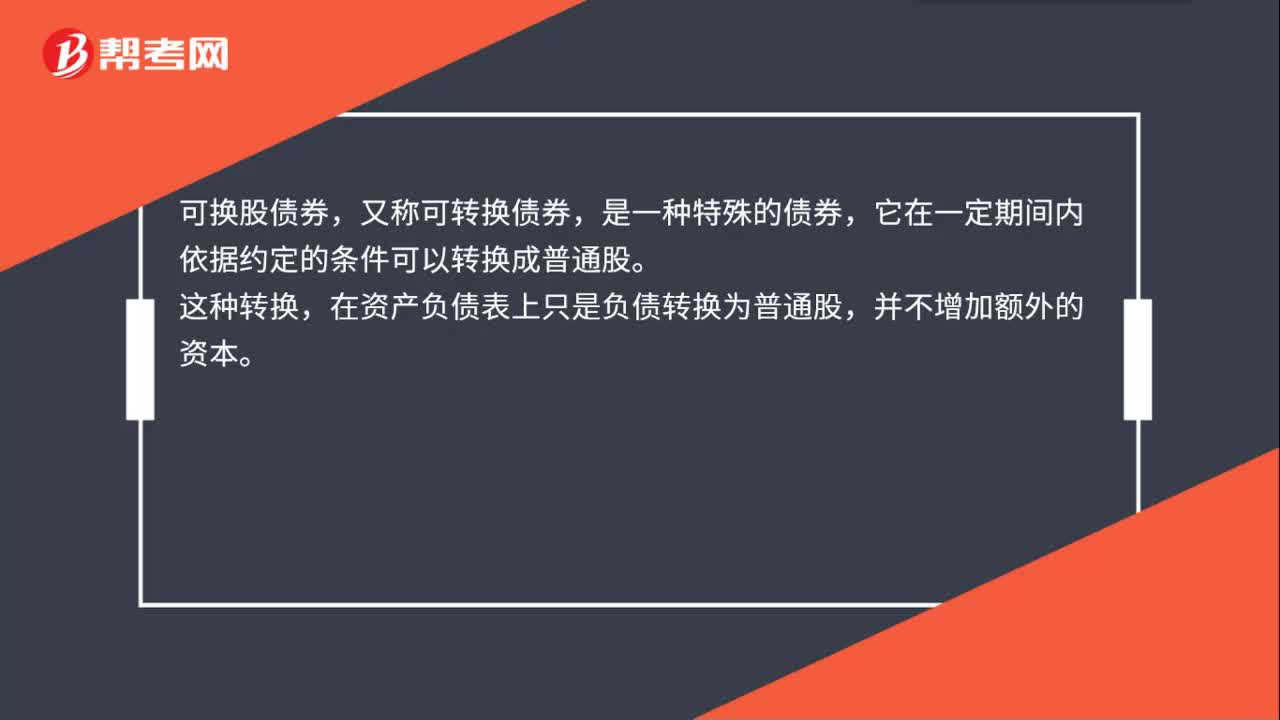

00:27

00:27可換股債券是什么?:可換股債券,又稱可轉(zhuǎn)換債券,是一種特殊的債券,它在一定期間內(nèi)依據(jù)約定的條件可以轉(zhuǎn)換成普通股。這種轉(zhuǎn)換,在資產(chǎn)負債表上只是負債轉(zhuǎn)換為普通股,并不增加額外的資本。

00:27

00:27可轉(zhuǎn)換公司債券是什么?:可轉(zhuǎn)換公司債券是什么?可轉(zhuǎn)換債券是一種混合型證券,是公司普通債券與證券期權(quán)的組合體。可轉(zhuǎn)換債券的持有人在一定期限內(nèi),可以按照事先規(guī)定的價格或者轉(zhuǎn)換比例,自由地選擇是否轉(zhuǎn)換為公司普通股。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日