-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

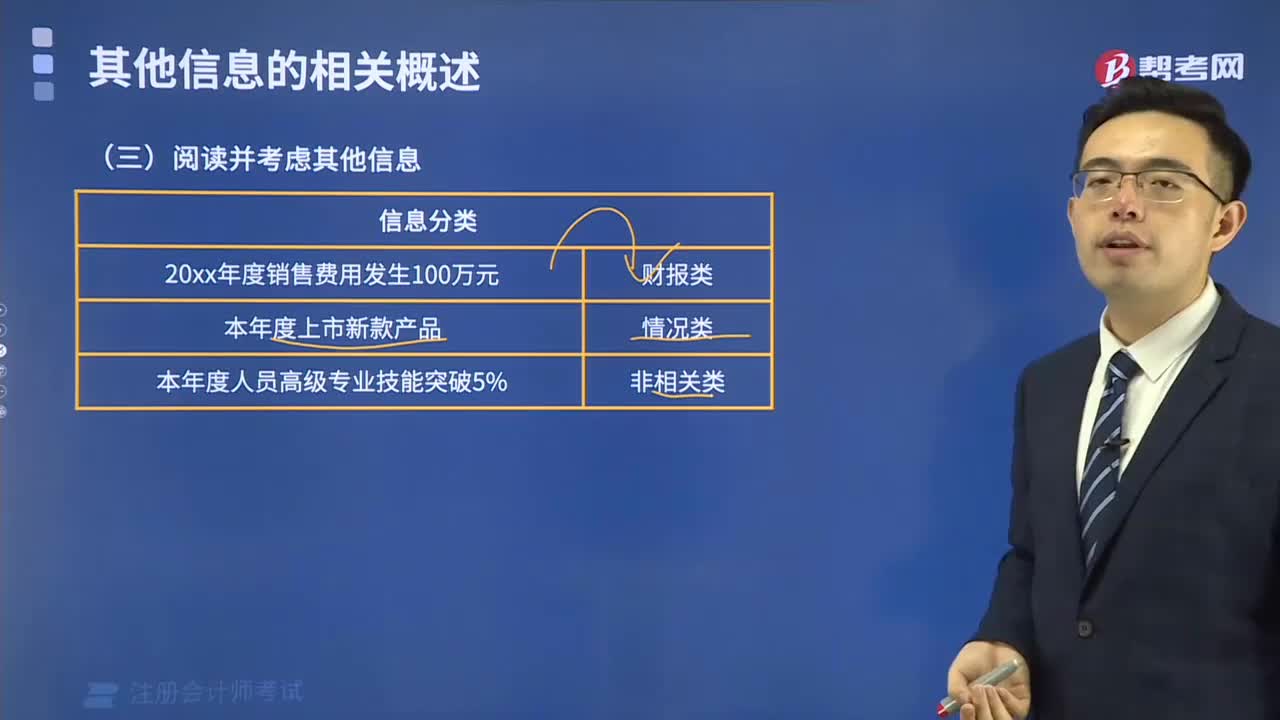

怎么閱讀并考慮其他信息?

需要考慮的其他信息有哪些?

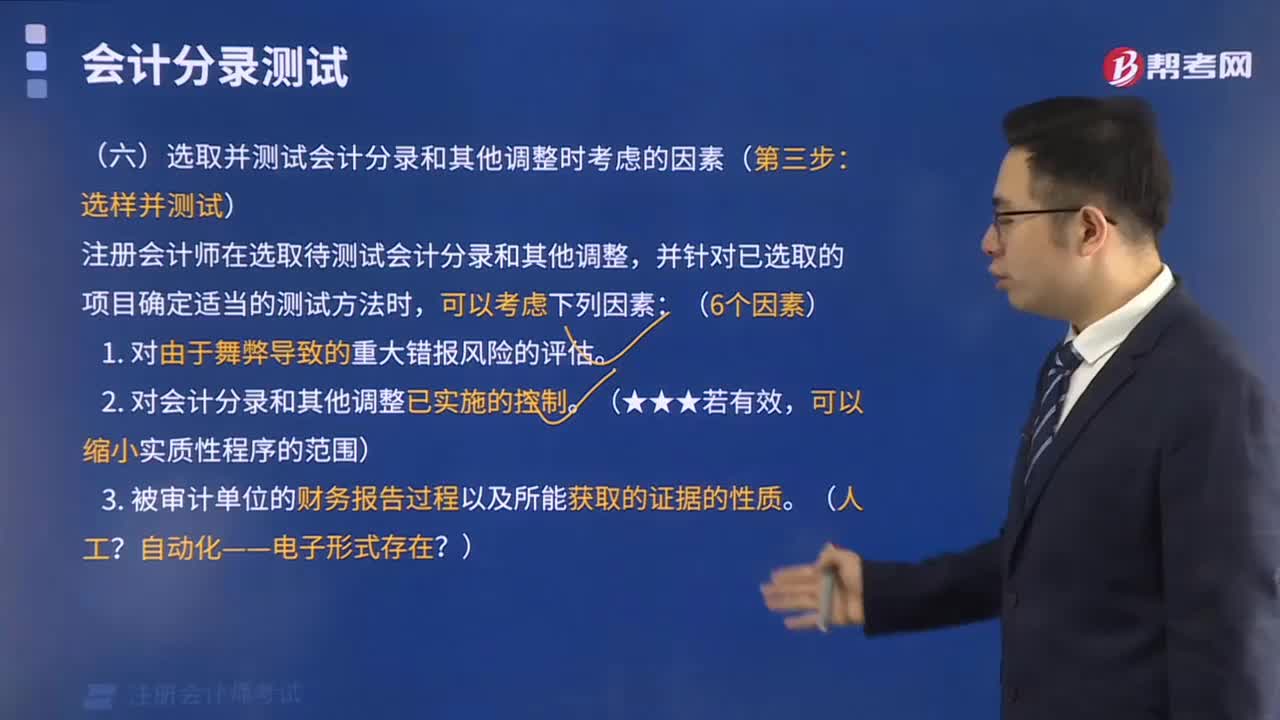

選取并測(cè)試會(huì)計(jì)分錄和其他調(diào)整時(shí)考慮的因素有哪些?

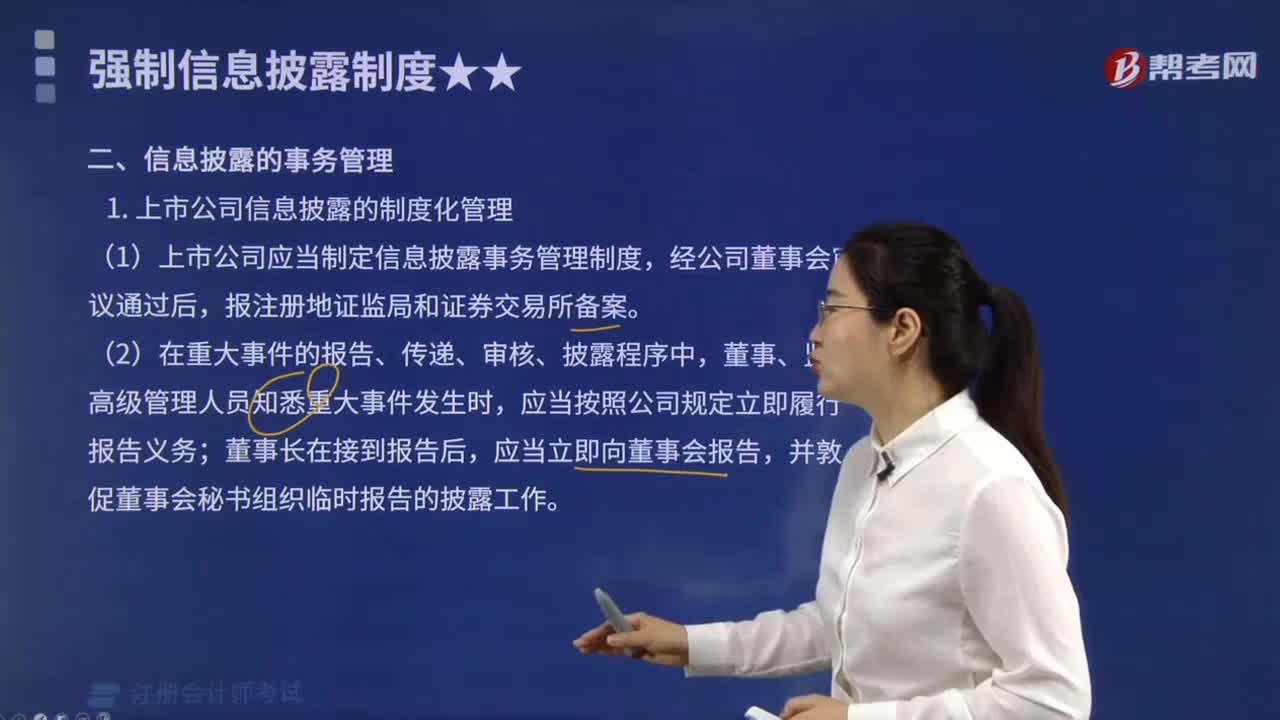

上市公司信息披露的制度化管理、上市公司及其他信息披露義務(wù)人在信息披露工作中的職責(zé)?

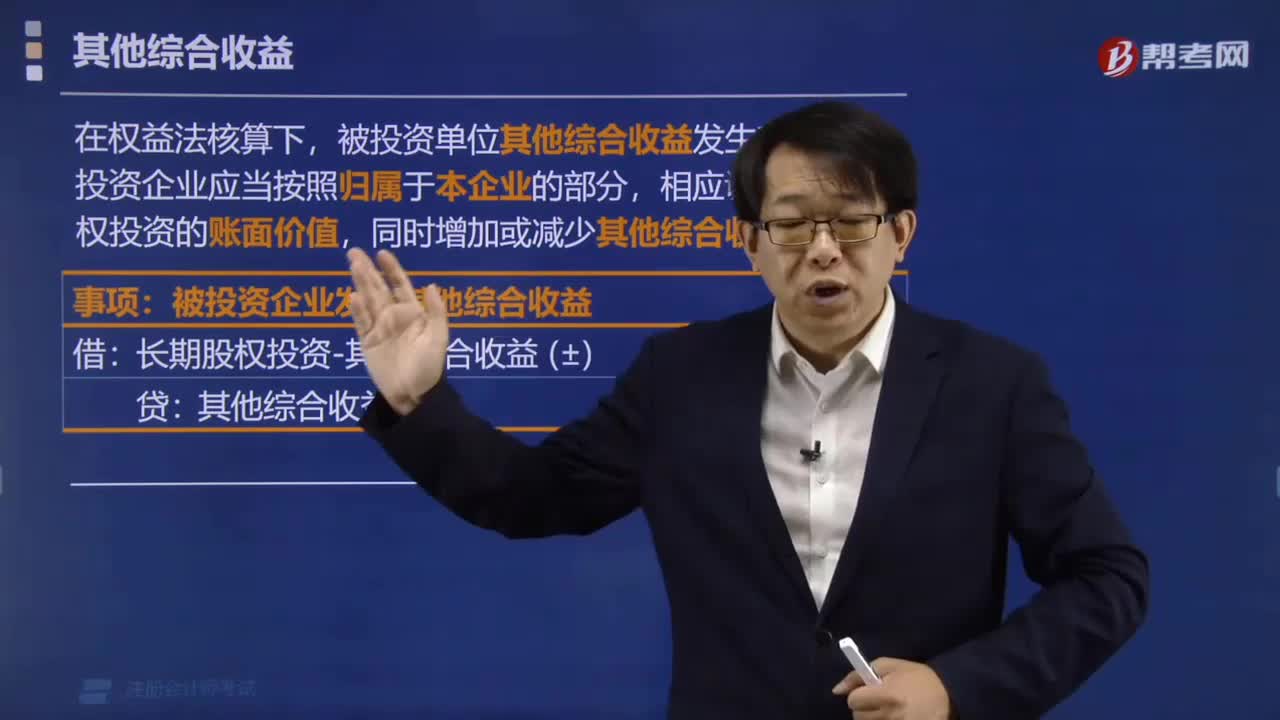

其他綜合收益發(fā)生變動(dòng)時(shí),怎么辦?

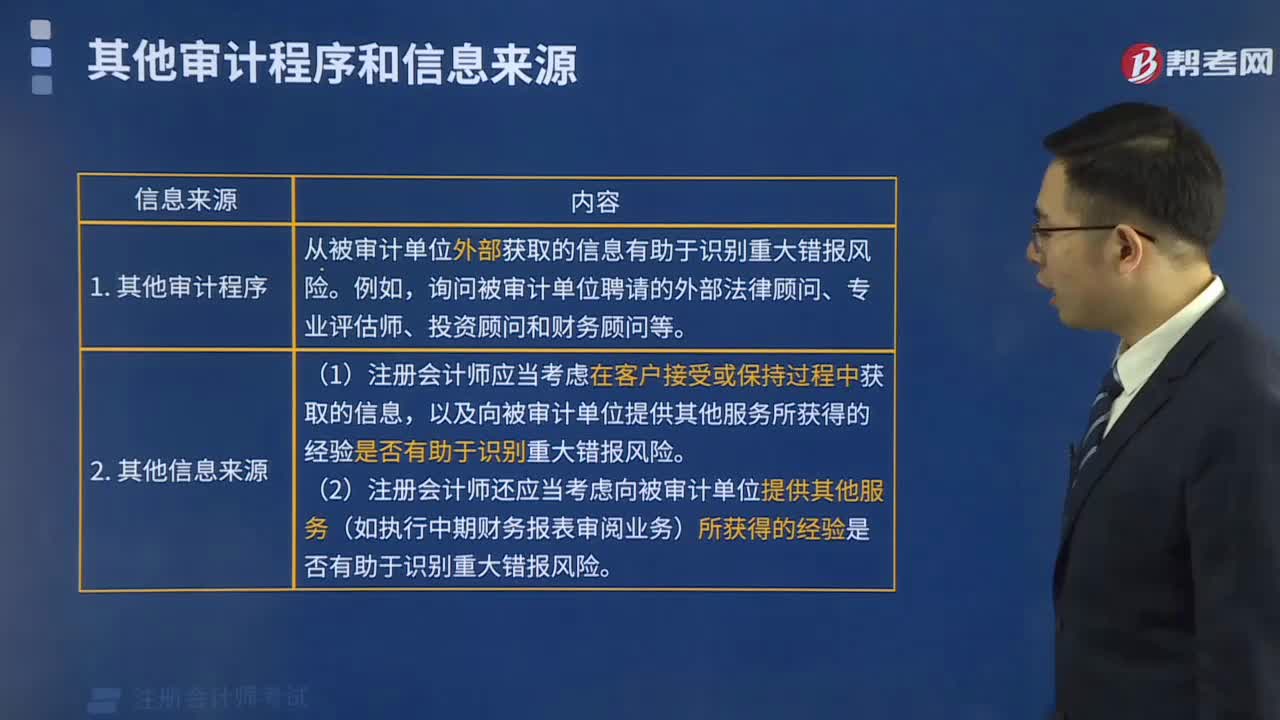

其他審計(jì)程序和信息來(lái)源分別包括哪些?

什么是風(fēng)險(xiǎn)評(píng)估程序?其信息來(lái)源有哪些?

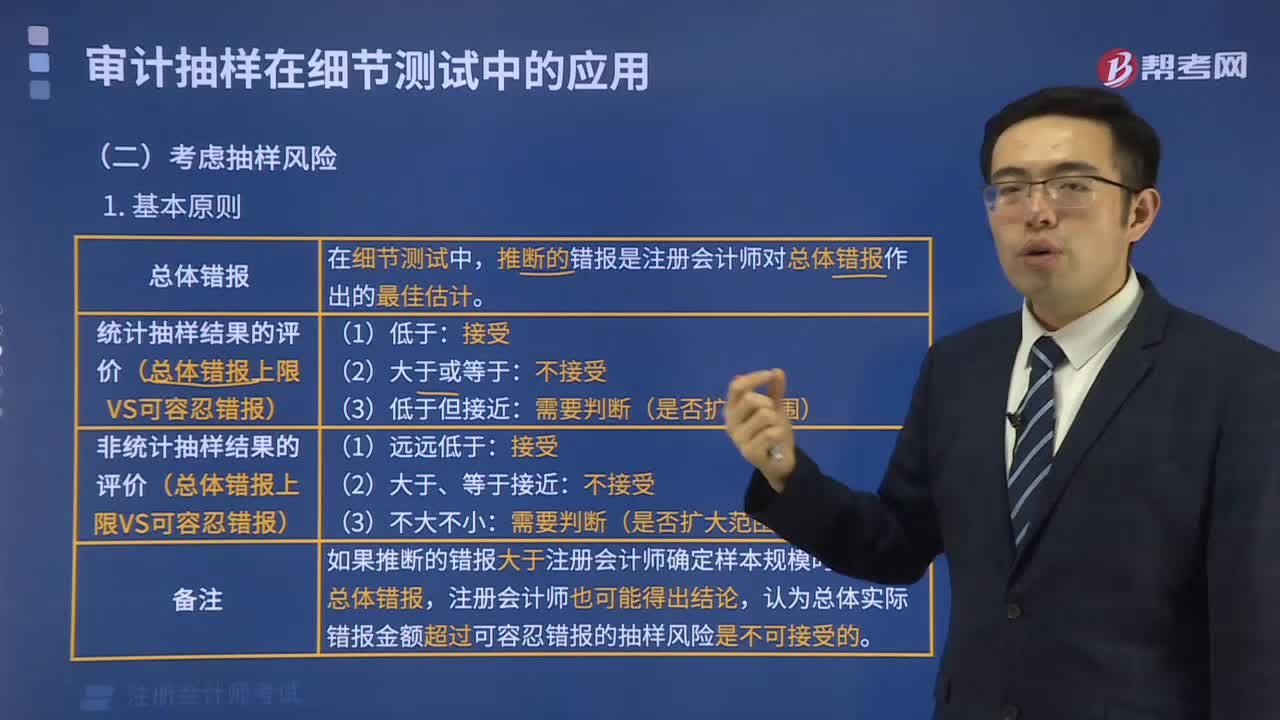

怎樣考慮抽樣風(fēng)險(xiǎn)?

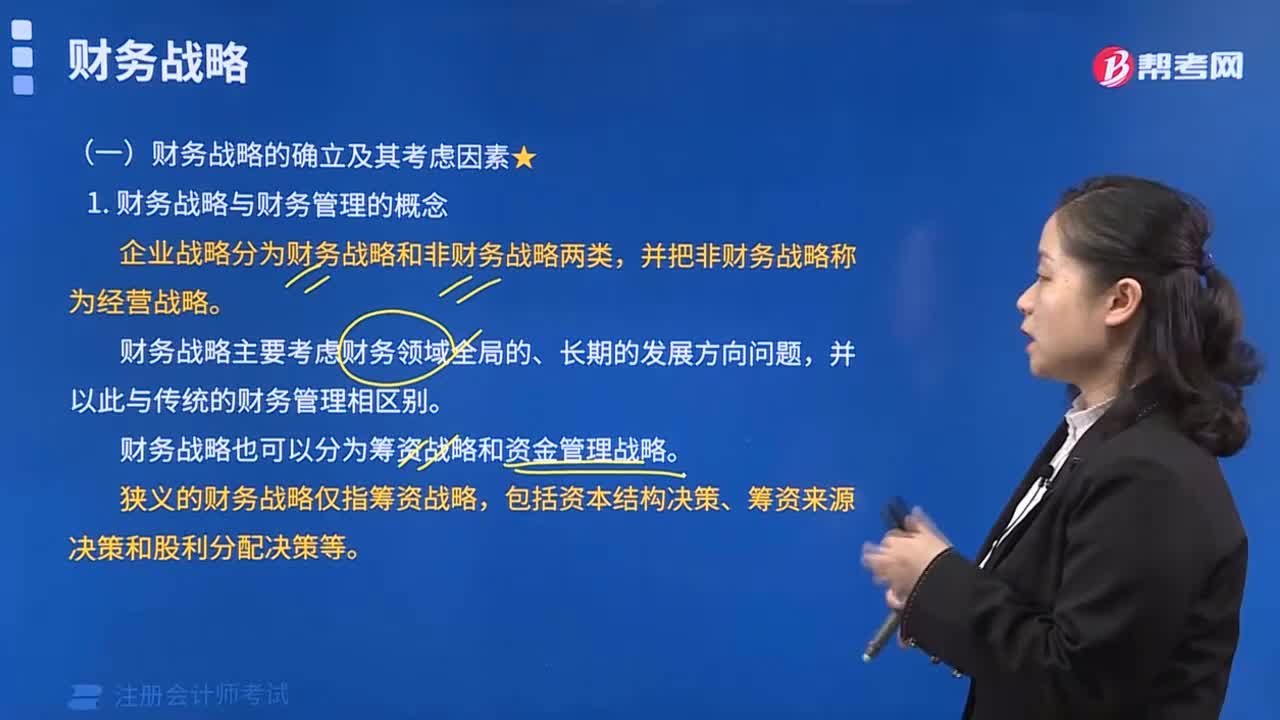

財(cái)務(wù)戰(zhàn)略的確立及其考慮因素是什么?

來(lái)看看選取并測(cè)試會(huì)計(jì)分錄和其他調(diào)整時(shí)考慮的有哪些因素?

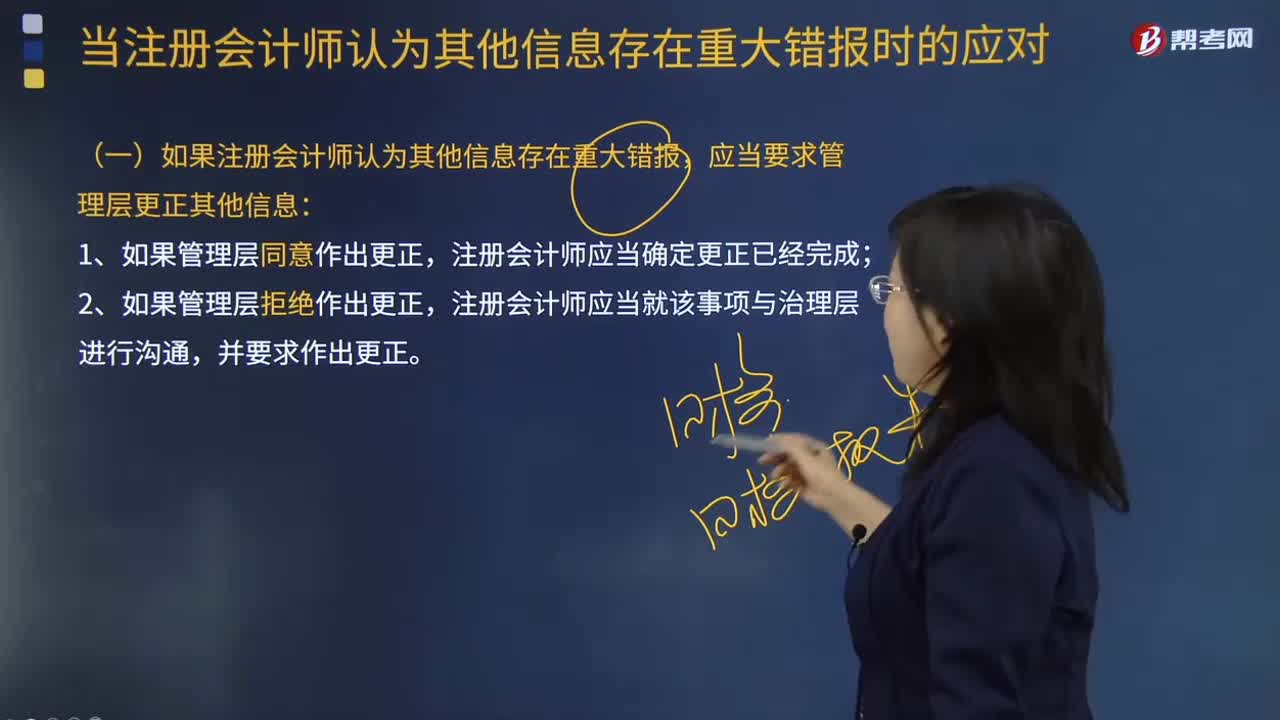

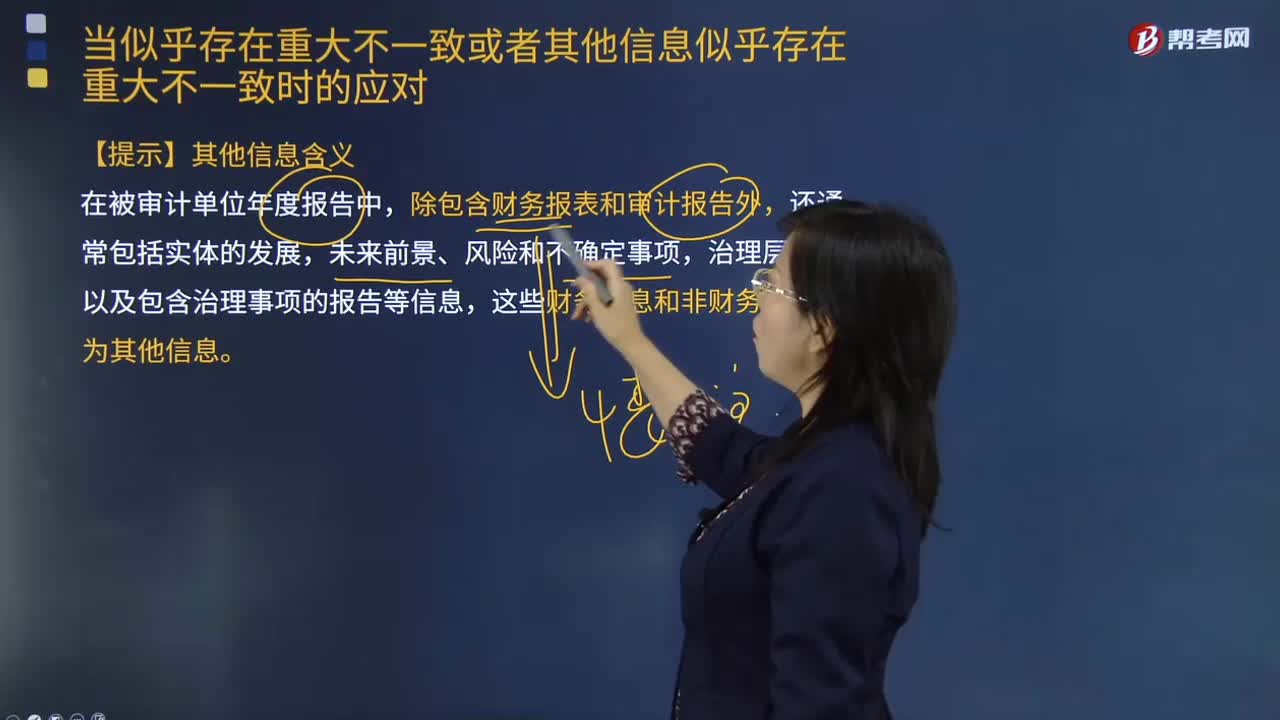

如果注冊(cè)會(huì)計(jì)師認(rèn)為其他信息存在重大錯(cuò)報(bào),應(yīng)當(dāng)要求管理層更正哪些信息?

當(dāng)似乎存在重大不一致或者其他信息似乎存在重大不一致時(shí)的應(yīng)對(duì),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)怎樣?

00:49

00:49

審計(jì)證據(jù)中會(huì)計(jì)記錄以外的其他信息來(lái)源于什么?:審計(jì)證據(jù)中會(huì)計(jì)記錄以外的其他信息來(lái)源于什么?審計(jì)證據(jù)中會(huì)計(jì)記錄以外的其他信息來(lái)源于被審計(jì)單位會(huì)議記錄、內(nèi)部控制手冊(cè)、詢證函回函、分析師的報(bào)告、與競(jìng)爭(zhēng)者的比較數(shù)據(jù),也包括注冊(cè)會(huì)計(jì)師獲取或編制的分析表等。審計(jì)證據(jù)的含義指為得出審計(jì)結(jié)論、形成審計(jì)意見(jiàn)而使用的所有信息,包括兩類,在審計(jì)活動(dòng)結(jié)束時(shí),審計(jì)人員要對(duì)被審計(jì)單位的經(jīng)濟(jì)活動(dòng)是否合法、合規(guī)、合理,其會(huì)計(jì)資料及其他資料是否真實(shí)、正確。

01:10

01:10

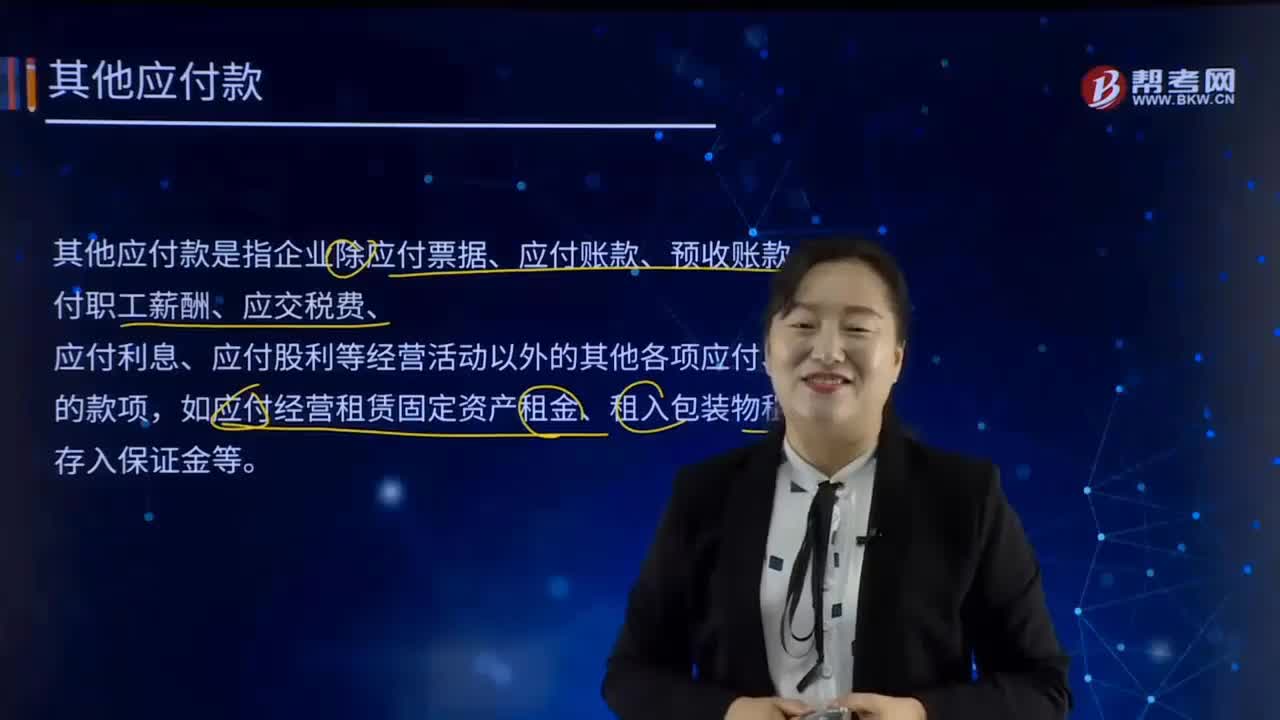

怎樣理解其他應(yīng)付款?:怎樣理解其他應(yīng)付款?其他應(yīng)付款是指企業(yè)除應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收賬款、應(yīng)付職工薪酬、應(yīng)交稅費(fèi)、應(yīng)付利息、應(yīng)付股利等經(jīng)營(yíng)活動(dòng)以外的其他各項(xiàng)應(yīng)付、暫收的款項(xiàng),如應(yīng)付經(jīng)營(yíng)租賃固定資產(chǎn)租金、租入包裝物租金、存入保證金等。該科目核算企業(yè)應(yīng)付、暫收其他單位或個(gè)人的款項(xiàng),如應(yīng)付租入固定資產(chǎn)和包裝物的租金,存入保證金、應(yīng)付、暫收所屬單位、個(gè)人的款項(xiàng)、管轄區(qū)內(nèi)業(yè)主和物業(yè)管戶裝修存入保證金;

00:42

00:42

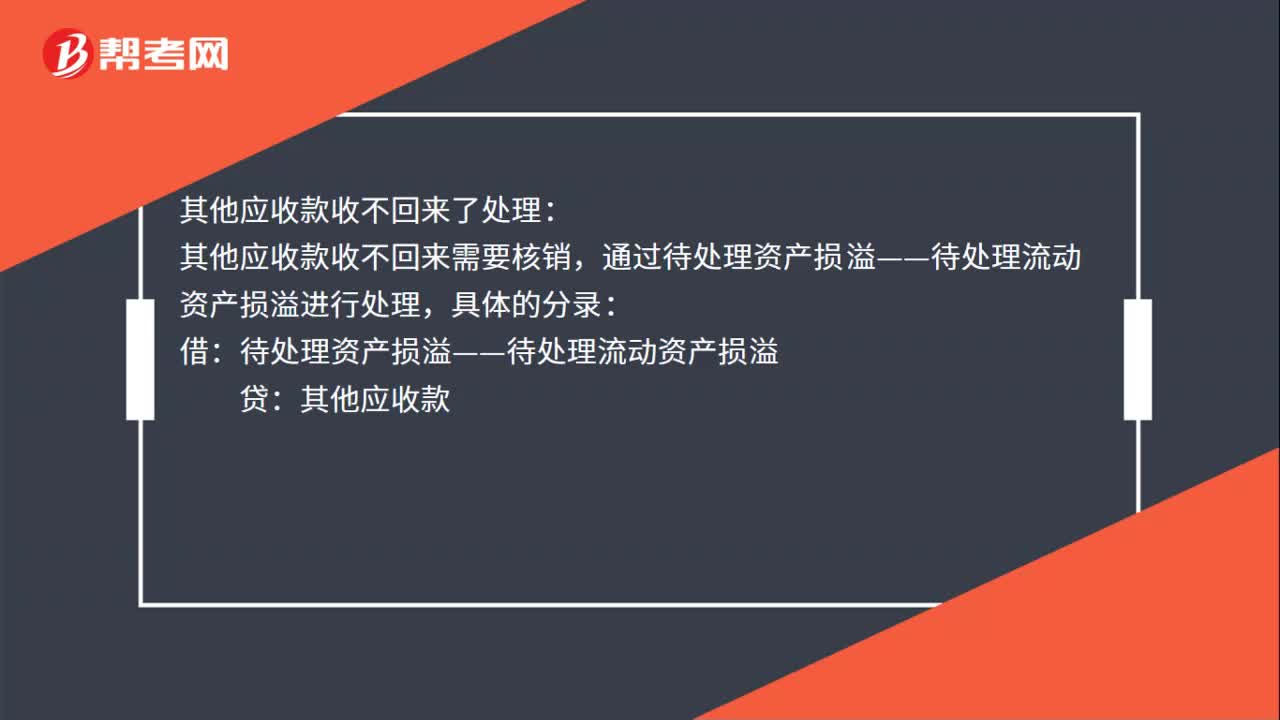

其他應(yīng)收款收不回來(lái)了怎么處理?:其他應(yīng)收款收不回來(lái)了處理:其他應(yīng)收款收不回來(lái)需要核銷,通過(guò)待處理資產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢進(jìn)行處理,具體的分錄:待處理資產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢:其他應(yīng)收款:批準(zhǔn)后:待處理資產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢結(jié)轉(zhuǎn)損益借本年利潤(rùn)貸營(yíng)業(yè)外支出

00:46

00:46

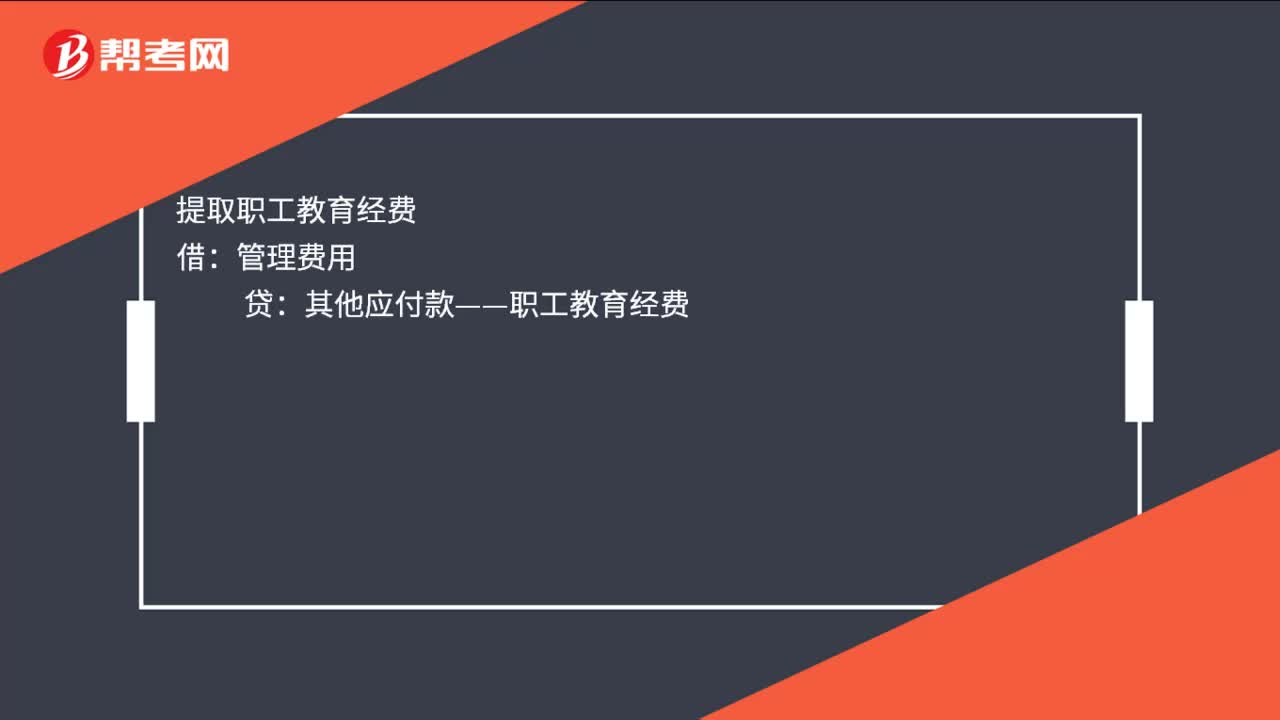

其他應(yīng)付款往來(lái)會(huì)計(jì)怎么處理?:其他應(yīng)付款往來(lái)會(huì)計(jì)處理如下:提取工會(huì)經(jīng)費(fèi):其他應(yīng)付款——工會(huì)經(jīng)費(fèi):提取職工教育經(jīng)費(fèi):管理費(fèi)用:其他應(yīng)付款——職工教育經(jīng)費(fèi)應(yīng)付經(jīng)營(yíng)性租賃的租金管理費(fèi)用制造費(fèi)用貸收取存入保證金借銀行存款貸其他應(yīng)付款

06:24

06:24

上市公司及其他信息披露義務(wù)人在信息披露工作中的職責(zé)包括哪些?:上市公司及其他信息披露義務(wù)人在信息披露工作中的職責(zé)包括哪些?上市公司及其他信息披露義務(wù)人在信息披露工作中的職責(zé)如下:(1)上市公司及其他信息披露義務(wù)人應(yīng)當(dāng)真實(shí)、準(zhǔn)確、完整、及時(shí)地向所有投資者公開(kāi)披露信息、不得有虛假記載、誤導(dǎo)性陳述或者重大遺漏。(2)上市公司及其他信息披露義務(wù)人應(yīng)當(dāng)依法披露信息,信息披露義務(wù)人應(yīng)當(dāng)將信息披露公告文稿和相關(guān)備查文件報(bào)送上市公司注冊(cè)地證監(jiān)局。

00:21

00:21

信息技術(shù)審計(jì)范圍的考慮因素是什么?:信息技術(shù)審計(jì)范圍的考慮因素:被審計(jì)單位業(yè)務(wù)流程復(fù)雜度;信息系統(tǒng)復(fù)雜度;系統(tǒng)生成的交易數(shù)量;信息和復(fù)雜計(jì)算的數(shù)量;信息技術(shù)環(huán)境規(guī)模和復(fù)雜度。

00:25

00:25

投資項(xiàng)目的現(xiàn)金流中為什么不考慮利息?:投資項(xiàng)目的現(xiàn)金流中為什么不考慮利息?項(xiàng)目以債務(wù)方式融資帶來(lái)的利息支付和本金償還以及以股權(quán)方式融資帶來(lái)的現(xiàn)金股利支付等,均不包括在內(nèi),因?yàn)檎郜F(xiàn)率中已經(jīng)包含了該項(xiàng)目的籌資成本。

00:47

00:47

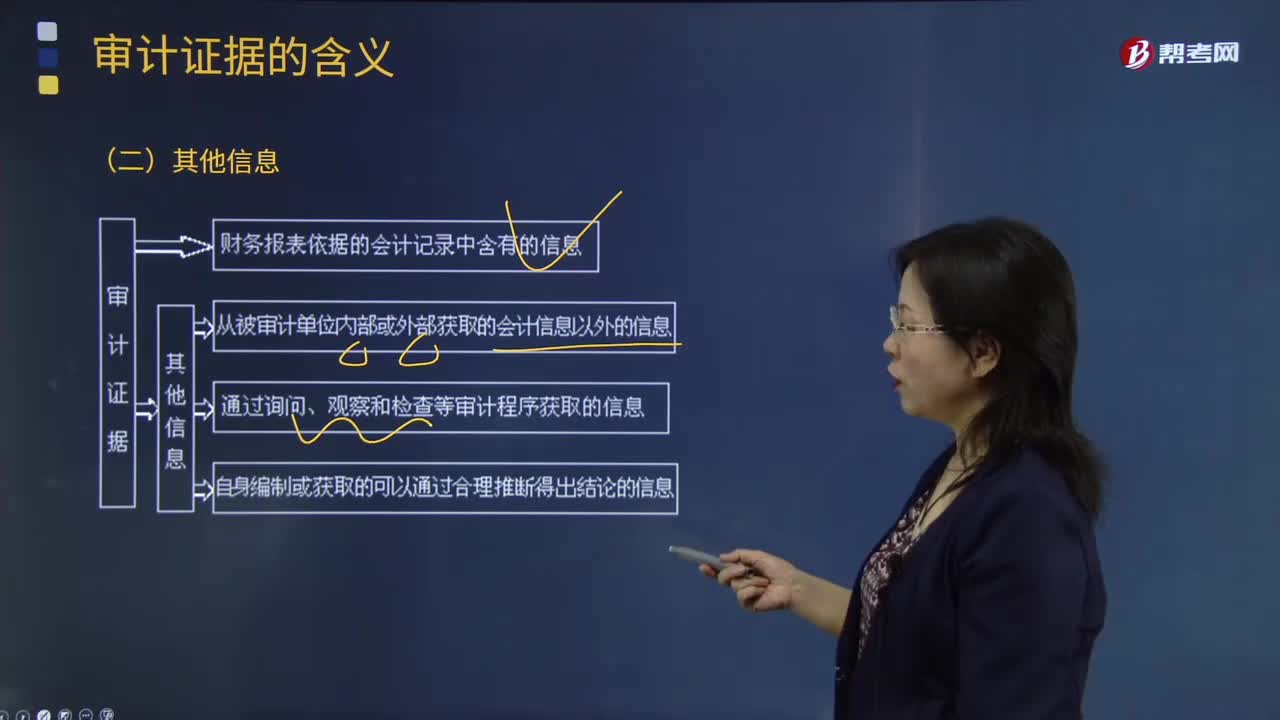

其他信息包括的內(nèi)容有哪些?:其他信息包括的內(nèi)容有哪些?其他的信息包括注冊(cè)會(huì)計(jì)師從被審計(jì)單位內(nèi)部或外部獲取的會(huì)計(jì)記錄以外的信息,如被審計(jì)單位會(huì)議記錄、內(nèi)部控制手冊(cè)、詢證函的回函、分析師的報(bào)告、與競(jìng)爭(zhēng)者的比較數(shù)據(jù)等。通過(guò)詢問(wèn)、觀察和檢查等審計(jì)程序獲取的信息,如通過(guò)檢查存貨獲取存貨存在的證據(jù)等;以及自身編制或獲取的可以通過(guò)合理推斷得出結(jié)論的信息,如注冊(cè)會(huì)計(jì)師編制的各種計(jì)算表、分析表等。

01:51

01:51

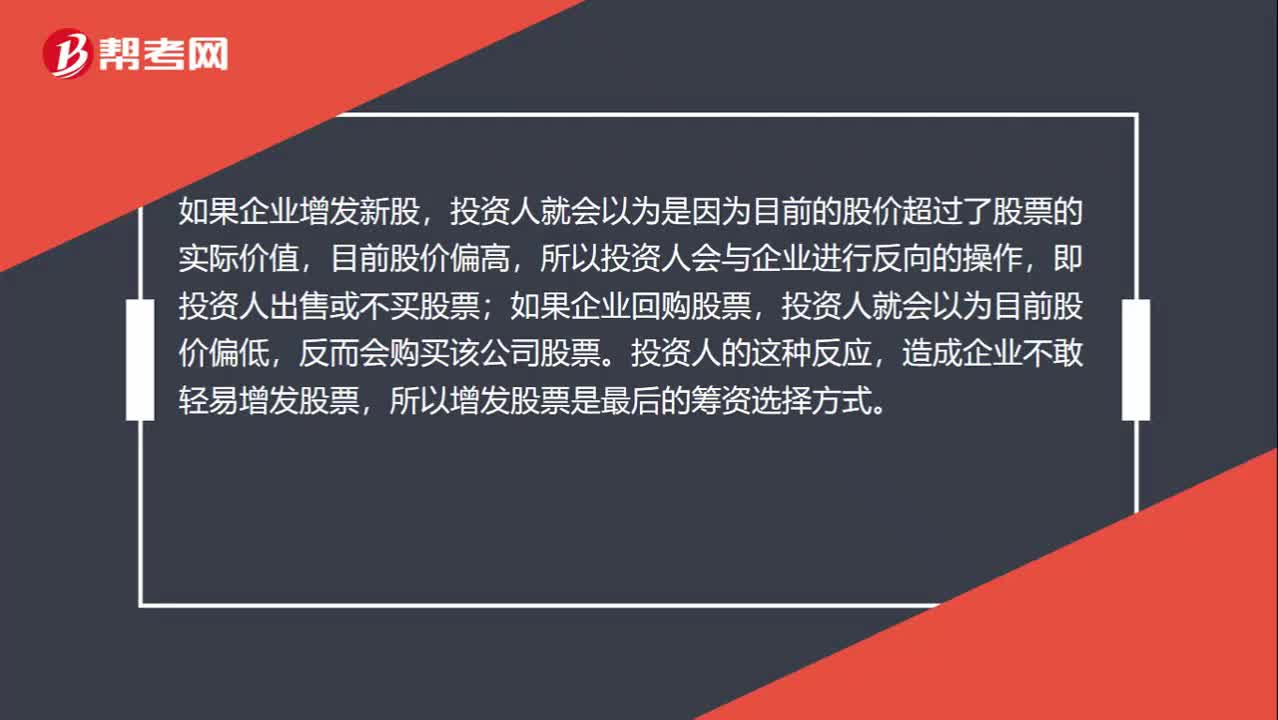

怎么理解考慮信息不對(duì)稱和逆向選擇的影響這句話?:怎么理解考慮信息不對(duì)稱和逆向選擇的影響這句話?所以資本市場(chǎng)的投資人不能獲得投資決策需要的全部信息,此時(shí)就需要通過(guò)企業(yè)的行為判斷企業(yè)的實(shí)際和未來(lái)情況,投資人就會(huì)以為是因?yàn)槟壳暗墓蓛r(jià)超過(guò)了股票的實(shí)際價(jià)值,所以投資人會(huì)與企業(yè)進(jìn)行反向的操作,即投資人出售或不買(mǎi)股票;如果企業(yè)回購(gòu)股票,投資人就會(huì)以為目前股價(jià)偏低,造成企業(yè)不敢輕易增發(fā)股票,所以增發(fā)股票是最后的籌資選擇方式。

03:57

03:57

審計(jì)證據(jù)的其他信息有哪些?:審計(jì)證據(jù)是審計(jì)人員表示審計(jì)意見(jiàn)和作出審計(jì)結(jié)論所必須具備的依據(jù)。如被審計(jì)單位會(huì)議記錄、內(nèi)部控制手冊(cè)、詢證函的回函、分析師的報(bào)告、與競(jìng)爭(zhēng)者的比較數(shù)據(jù)等;2.通過(guò)詢問(wèn)、觀察和檢查等審計(jì)程序獲取的信息,A. 審計(jì)證據(jù)主要是在審計(jì)過(guò)程中通過(guò)實(shí)施審計(jì)程序獲取的,B. 審計(jì)證據(jù)不包括會(huì)計(jì)師事務(wù)所接受與保持客戶時(shí)實(shí)施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊(cè)會(huì)計(jì)師要求的聲明)本身也構(gòu)成審計(jì)證據(jù)。

03:56

03:56

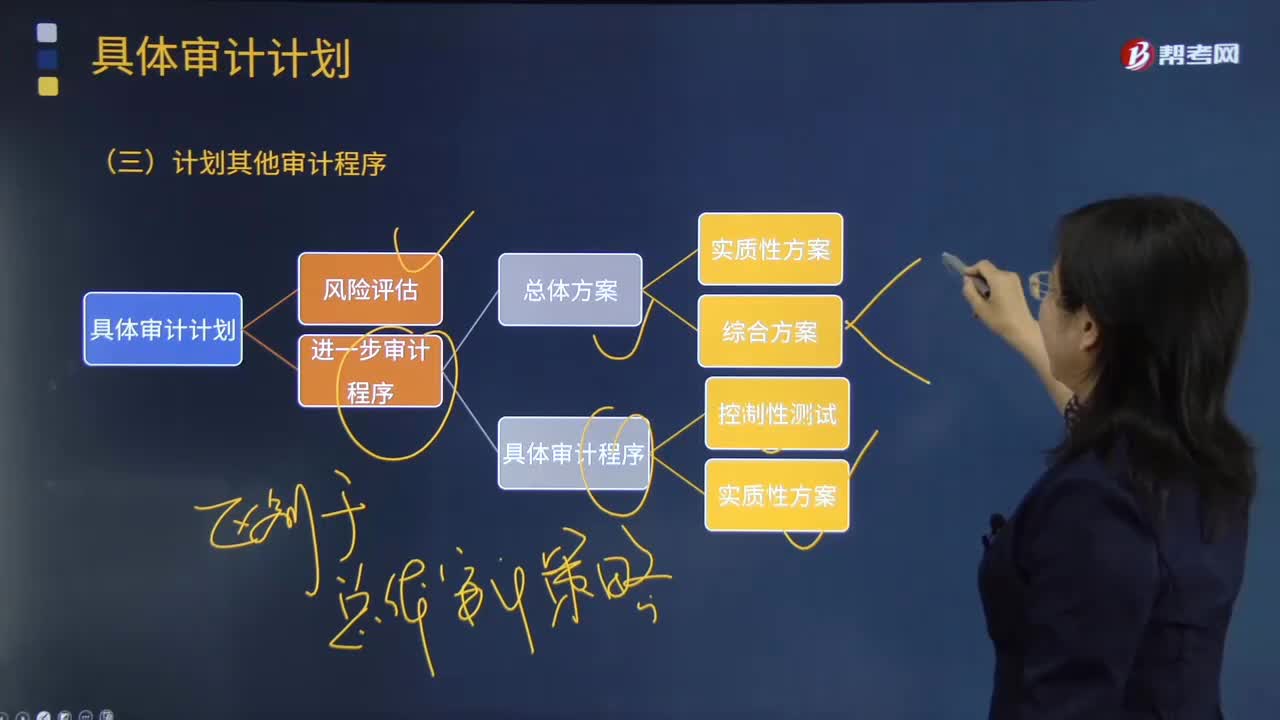

怎樣計(jì)劃其他審計(jì)程序?:注冊(cè)會(huì)計(jì)師針對(duì)審計(jì)業(yè)務(wù)需要實(shí)施的其他審計(jì)程序。計(jì)劃的其他審計(jì)程序可以包括上述進(jìn)一步程序的計(jì)劃中沒(méi)有涵蓋的、根據(jù)其他審計(jì)準(zhǔn)則的要求注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)執(zhí)行的既定程序。除了按照《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1211號(hào)——通過(guò) 了解被審計(jì)單位及其環(huán)境識(shí)別和評(píng)估重大錯(cuò)報(bào)風(fēng)險(xiǎn)》進(jìn)行計(jì)劃工作,注冊(cè)會(huì)計(jì)師還需要兼顧其他準(zhǔn)則中規(guī)定的、針對(duì)特定項(xiàng)目在審計(jì)計(jì)劃階段應(yīng)執(zhí)行的程序及記錄要求。

00:31

00:31

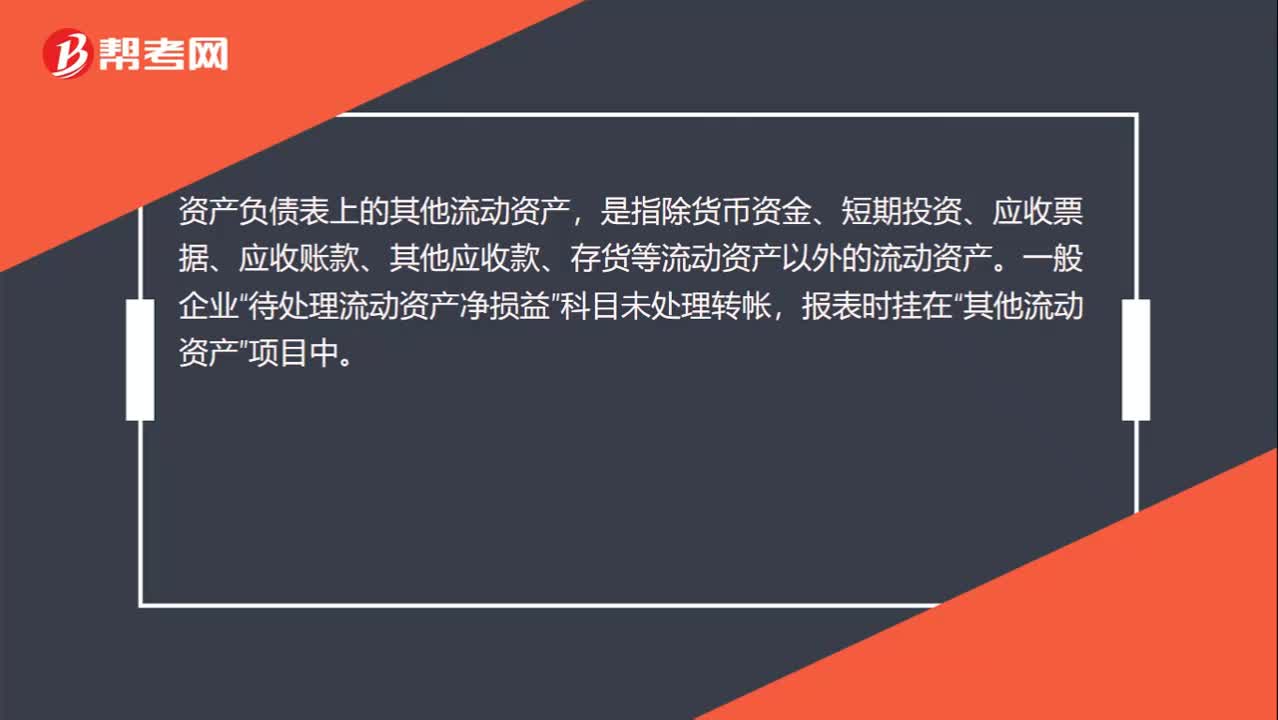

其他流動(dòng)資產(chǎn)是什么?:資產(chǎn)負(fù)債表上的其他流動(dòng)資產(chǎn),是指除貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款、存貨等流動(dòng)資產(chǎn)以外的流動(dòng)資產(chǎn)。一般企業(yè)“待處理流動(dòng)資產(chǎn)凈損益”科目未處理轉(zhuǎn)帳,報(bào)表時(shí)掛在“其他流動(dòng)資產(chǎn)”項(xiàng)目中。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日