下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:26

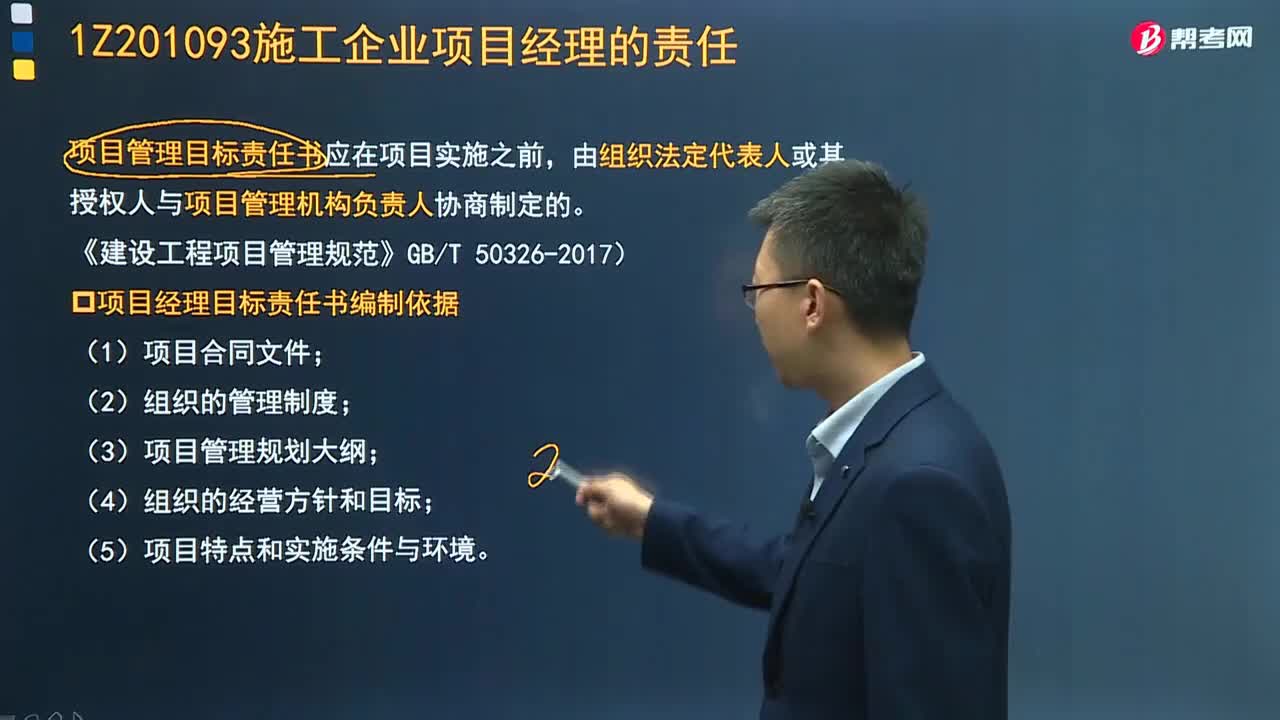

04:26項目經(jīng)理編制項目管理目標責任書的依據(jù)是什么?:項目經(jīng)理編制項目管理目標責任書的依據(jù)是什么?項目經(jīng)理目標責任書編制依據(jù)是:(3)項目管理規(guī)劃大綱;項目管理目標責任書應在項目實施之前,由組織法定代表人或其授權人與項目管理機構負責人協(xié)商制定的。《建設工程項目管理規(guī)范》GBT 50326-2017),【例題?多選題】項目管理目標責任書的編制依據(jù)包括( )。C.項目管理規(guī)劃大綱D.組織的經(jīng)營方針和目標【解析】本題考查的是項目管理目標責任書

11:02

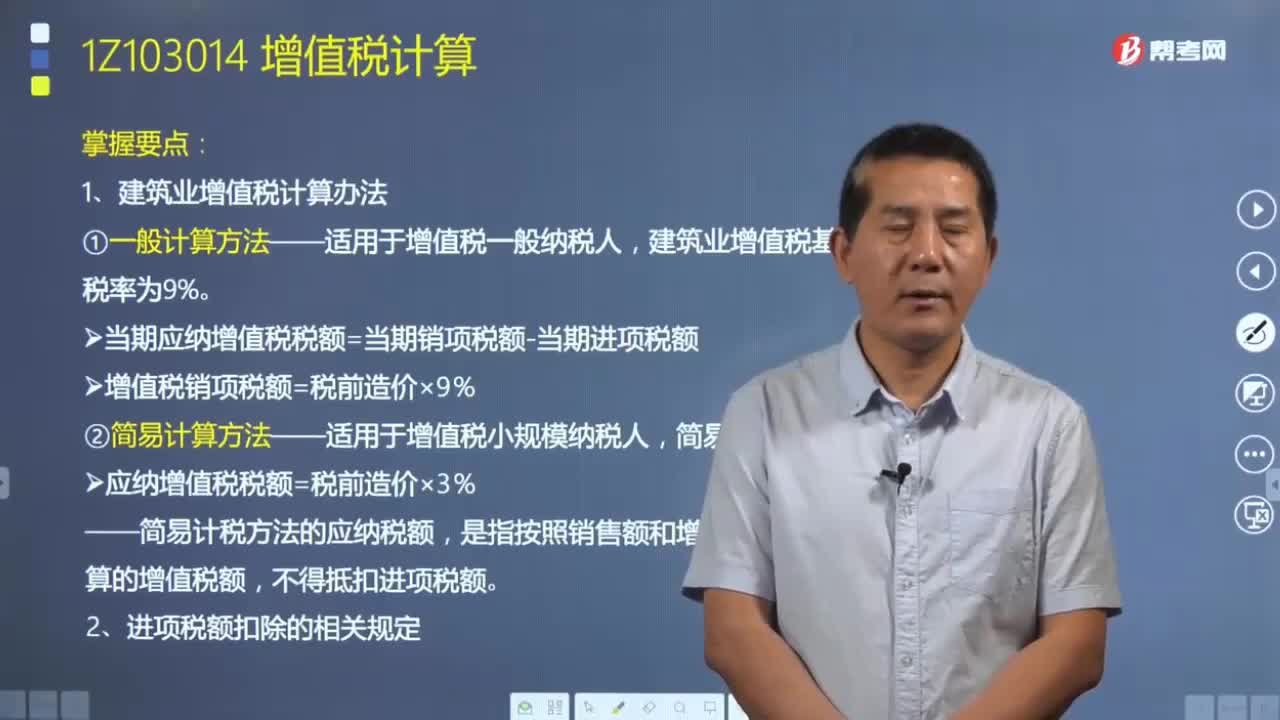

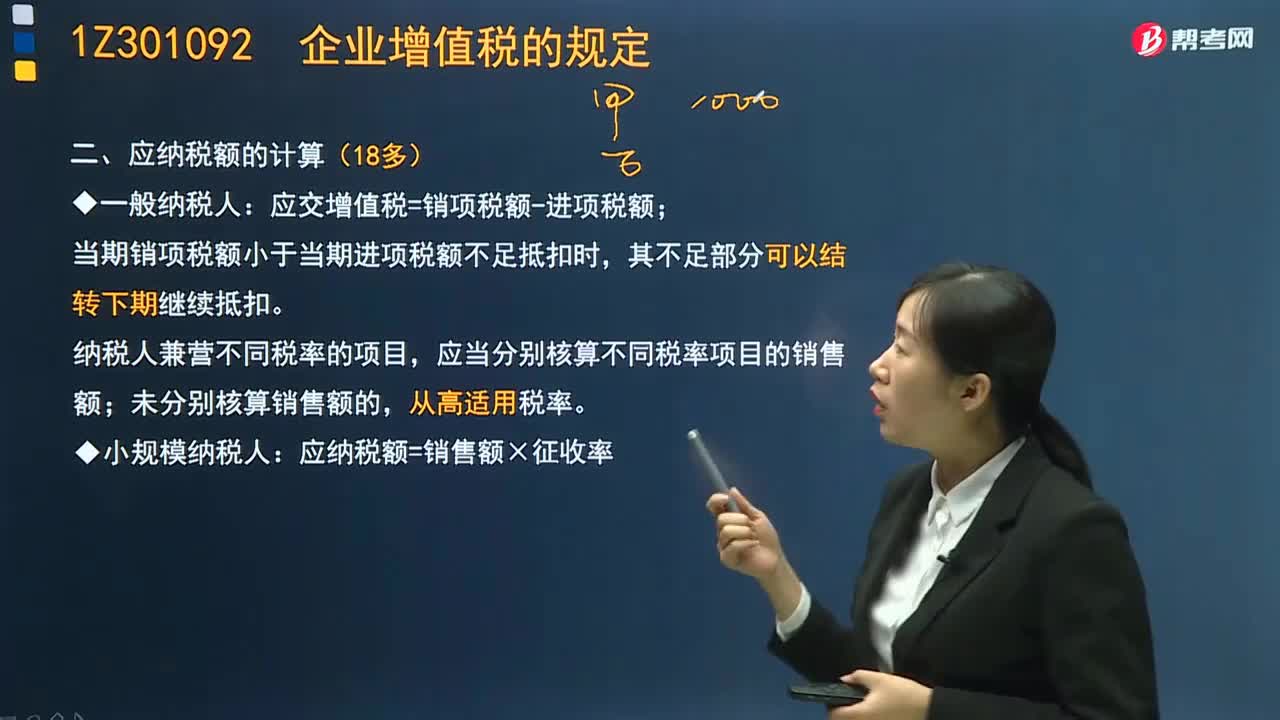

11:02企業(yè)增值稅應納稅額是如何計算的?:企業(yè)增值稅應納稅額是如何計算的?應交增值稅=銷項稅額-進項稅額;當期銷項稅額小于當期進項稅額不足抵扣時,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。納稅人兼營不同稅率的項目,應當分別核算不同稅率項目的銷售額;未分別核算銷售額的,應納稅額=銷售額×征收率,適用簡易計稅方法計稅,納稅人提供建筑服務取得預收款,以取得的預收款扣除支付的分包款后的余額。按照規(guī)定的預征率預繳增值稅:適用一般計稅方法;適用簡易計稅方法。

03:24

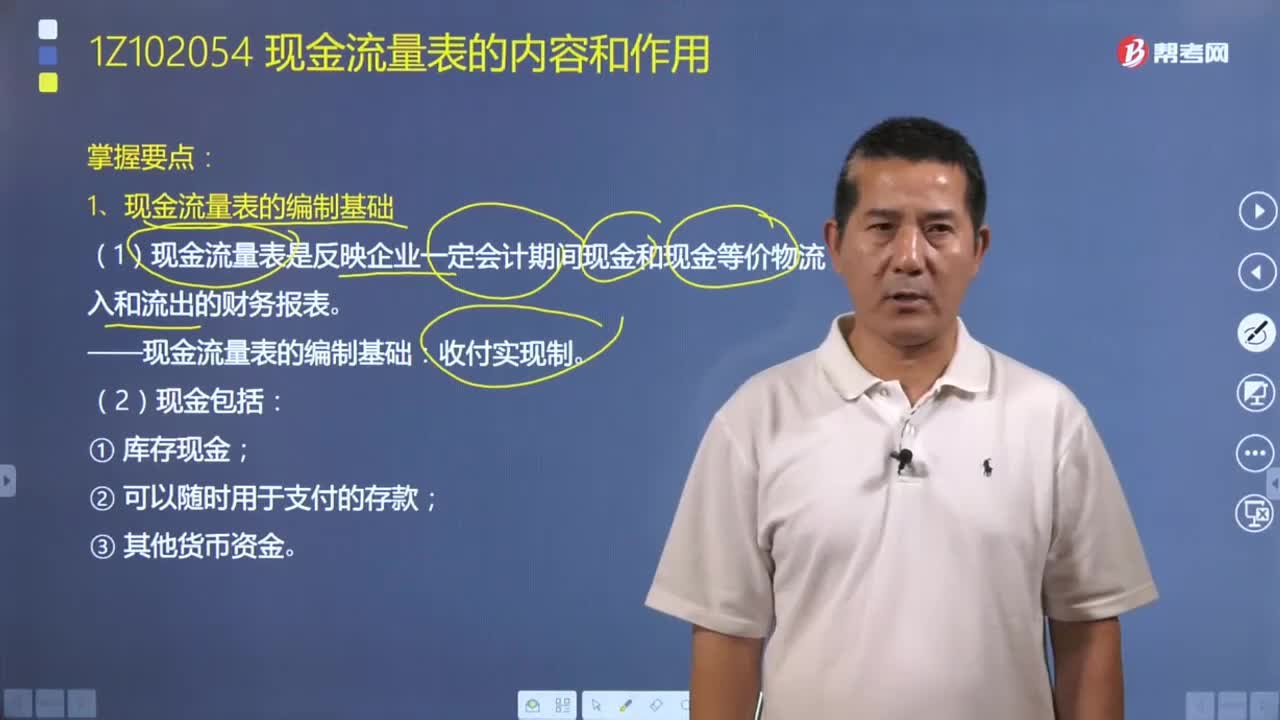

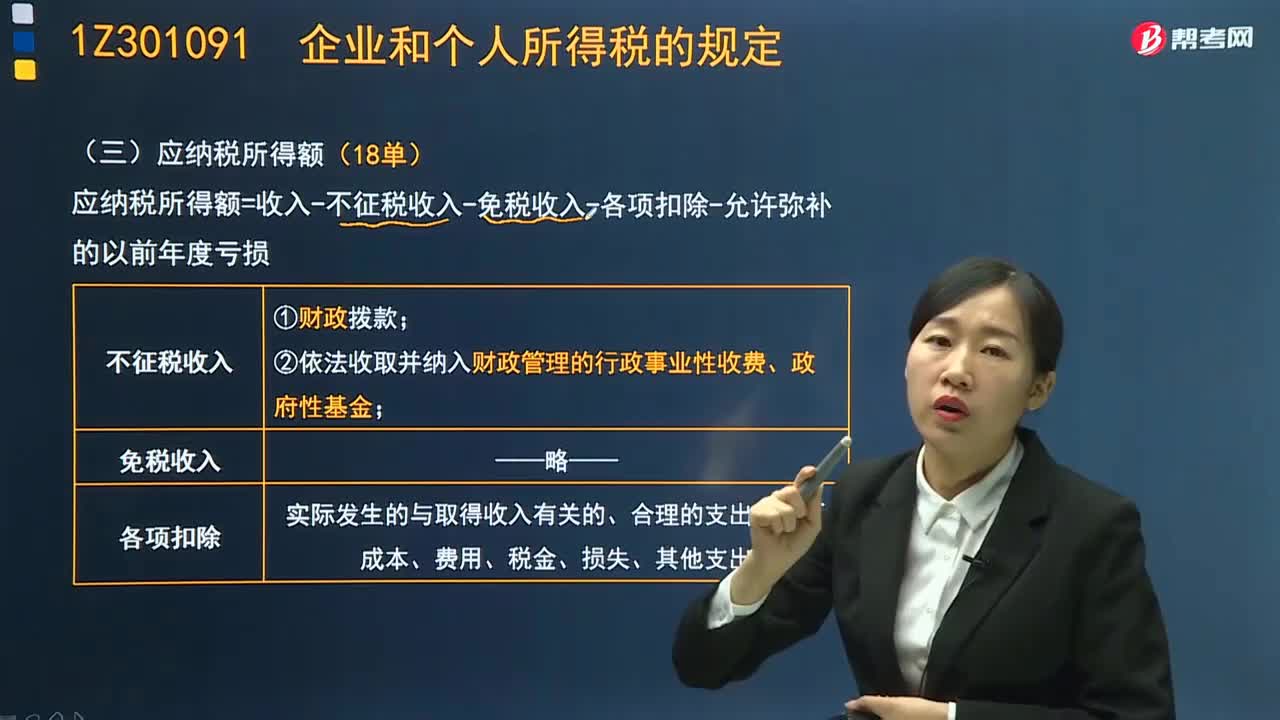

03:24企業(yè)所得稅的應納稅所得額怎么計算?:企業(yè)所得稅的應納稅所得額怎么計算?業(yè)所得稅應納稅所得額的確定以權責發(fā)生制為原則。應納稅所得額是企業(yè)所得稅的計稅依據(jù),是企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額。應納稅所得額=收入-不征稅收入-免稅收入-各項扣除-允許彌補的以前年度虧損后,由于計算應納稅所得額是以企業(yè)每一納稅年度的收入總額為計算依據(jù)的,而各項收入又有其跨年度實現(xiàn)的客觀情況。

06:27

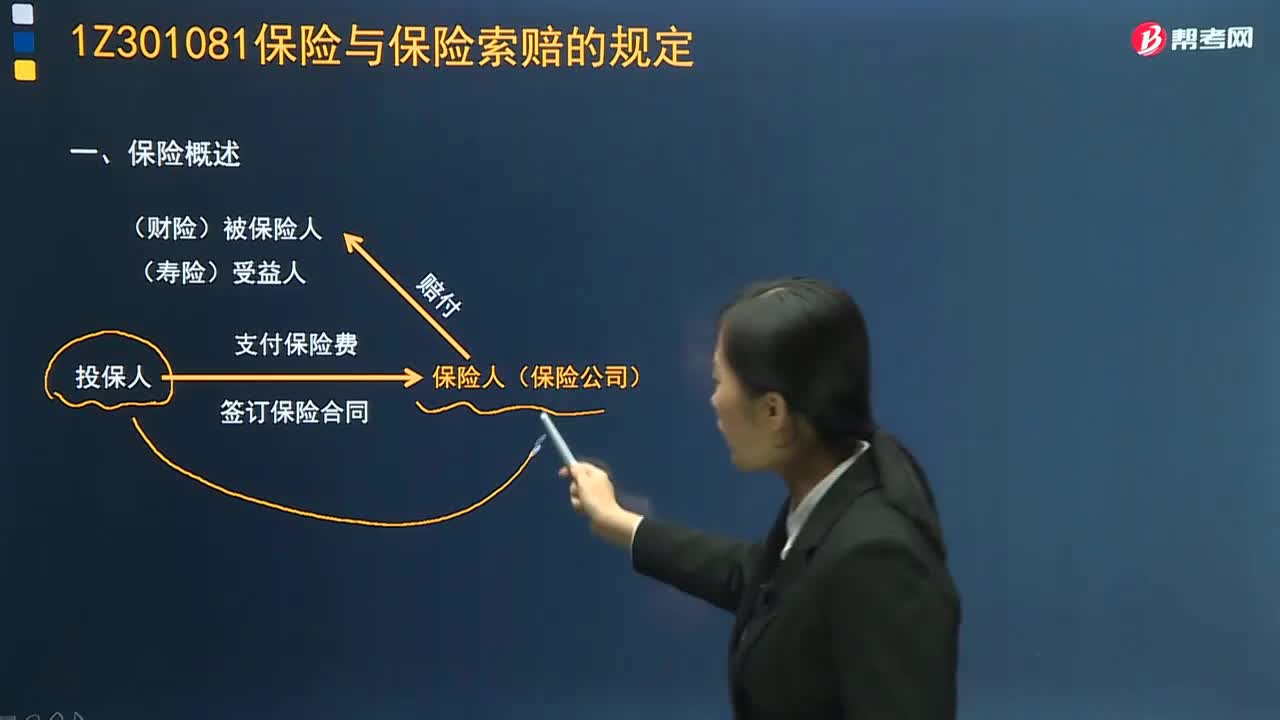

06:27建設工程保險制度概述是什么?:是一個保險與保險索賠的規(guī)定。保險是一種受法律保護的分散危險、消化損失的法律制度。但保險制度上的危險具有損失發(fā)生的不確定性,人身保險合同:保險人對人身保險的保險費,不得用訴訟方式要求投保人支付。財產(chǎn)保險合同,在財產(chǎn)保險合同中,保險合同的轉(zhuǎn)讓應當通知保險人,依法轉(zhuǎn)讓合同,保險標的的危險程度顯著增加的,被保險人應當按照合同約定及時通知保險人。保險人可以按照合同約定增加保險費或者解除合同。

06:26

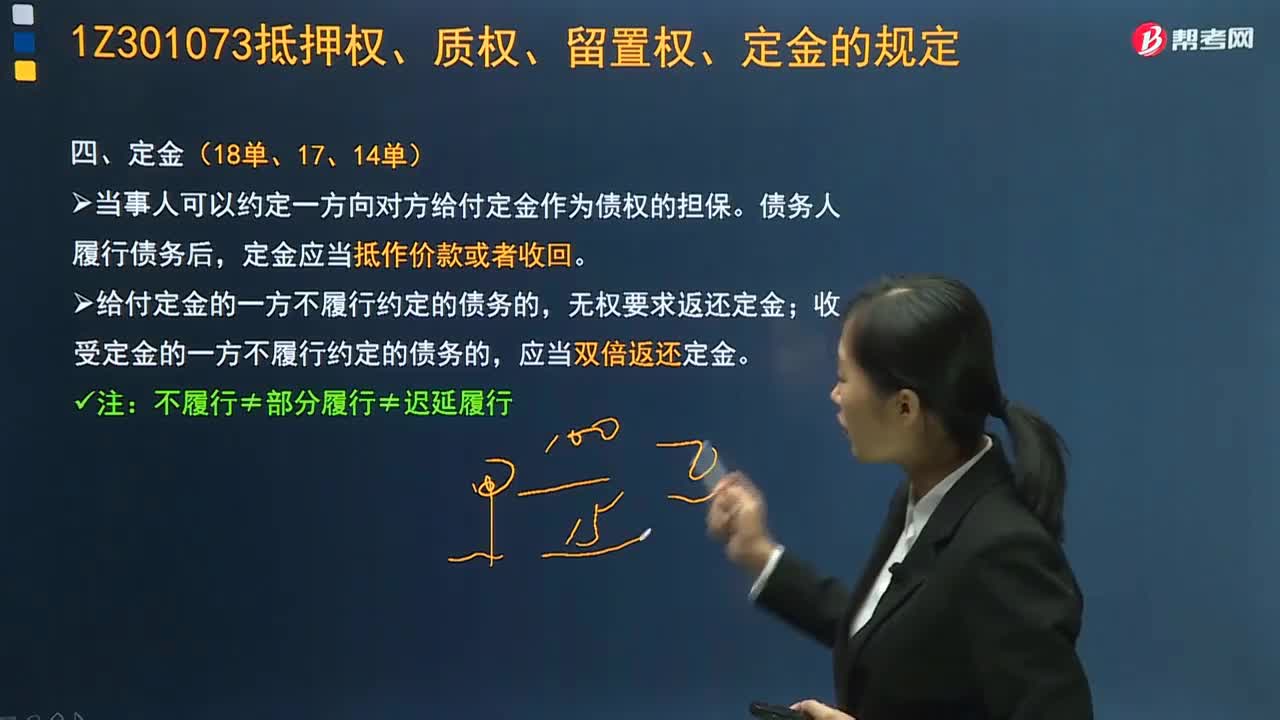

06:26建設工程擔保制度中定金是指什么?:當事人可以約定一方向?qū)Ψ浇o付定金作為債權的擔保。債務人履行債務后,定金應當?shù)肿鲀r款或者收回。給付定金的一方不履行約定的債務的,無權要求返還定金;收受定金的一方不履行約定的債務的,應當雙倍返還定金。注:不履行≠部分履行≠遲延履行。定金應當以書面形式約定。定金合同自實際交付定金之日起生效,(實踐合同)。定金數(shù)額由當事人約定但不得超過主合同標的額的20%

03:47

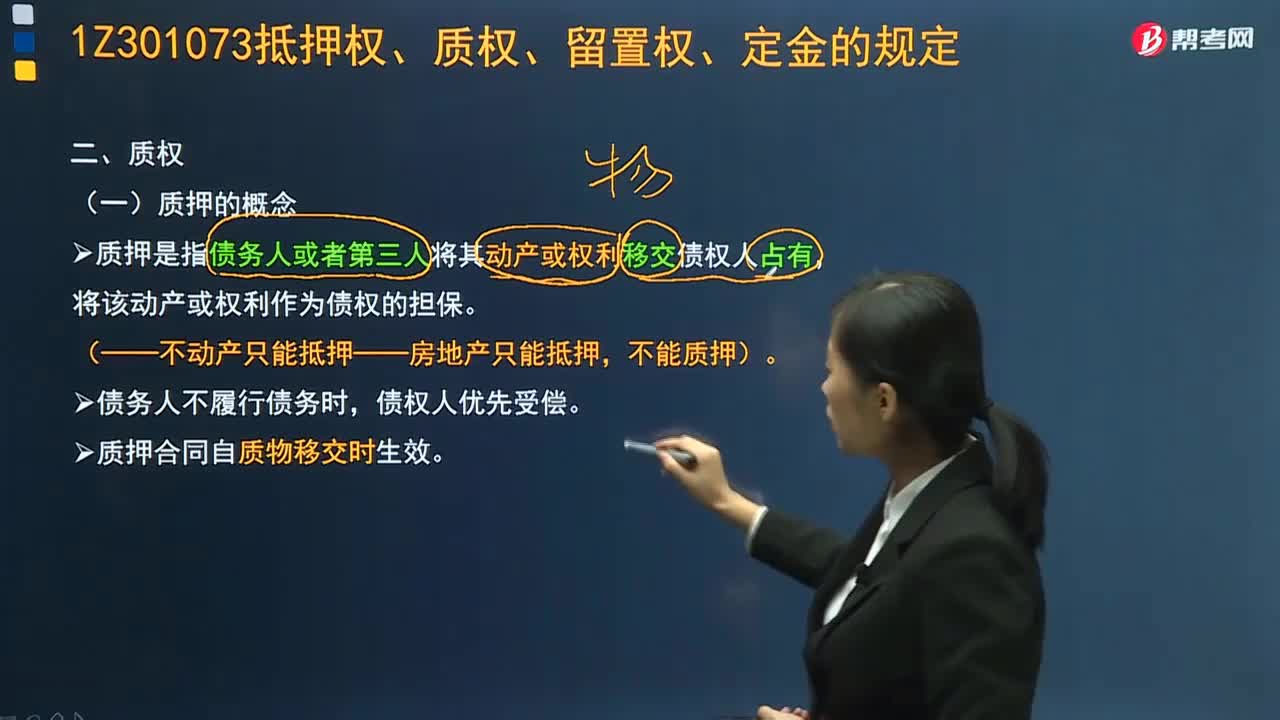

03:47建設工程擔保制度質(zhì)權的概念和分類分別是什么?:建設工程擔保制度質(zhì)權的概念和分類分別是什么?質(zhì)押是指債務人或者第三人將其動產(chǎn)或權利移交債權人占有,將該動產(chǎn)或權利作為債權的擔保。(——不動產(chǎn)只能抵押——房地產(chǎn)只能抵押,不能質(zhì)押)。質(zhì)押可以分為動產(chǎn)質(zhì)押和權利質(zhì)押。能夠用作質(zhì)押的動產(chǎn)沒有限制。可以質(zhì)押的權利包括:②依法可以轉(zhuǎn)讓的股份、股票;③依法可以轉(zhuǎn)讓的商標專用權、專利權、著作權中的財產(chǎn)權(著作權中的人身權×);④依法可以質(zhì)押的其他權利。

04:14

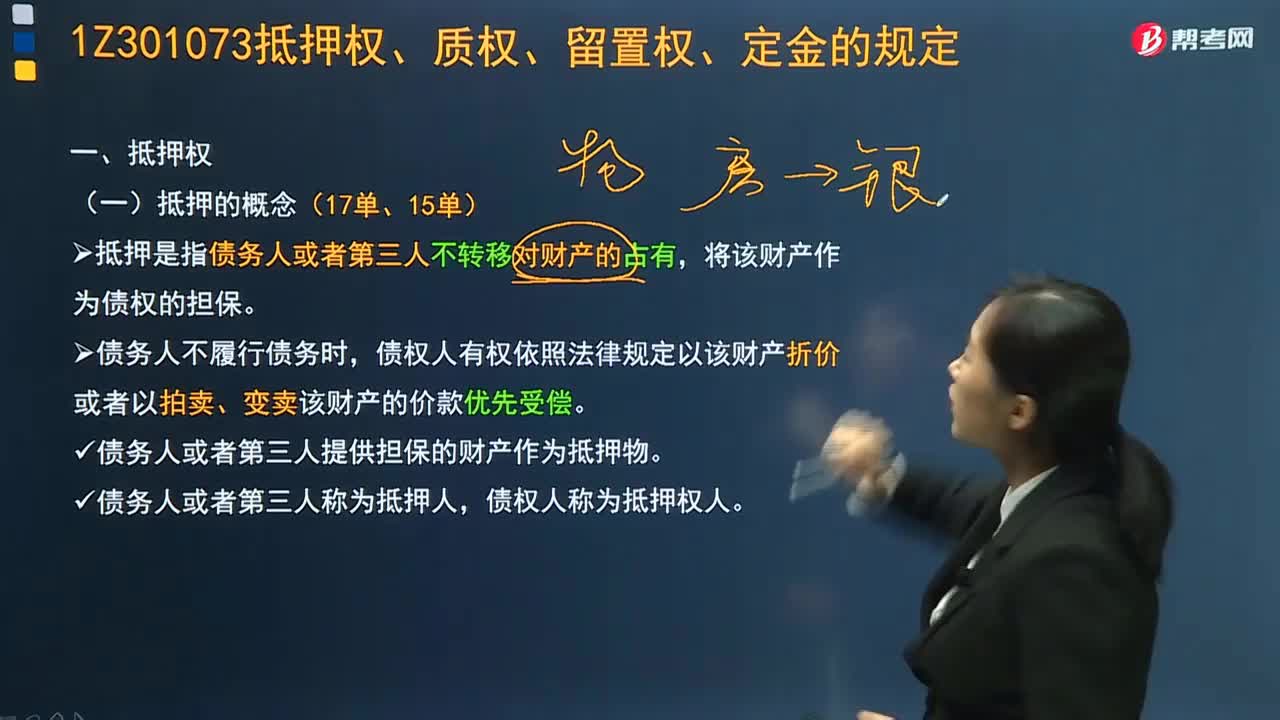

04:14建設工程擔保制度抵押的概念是什么?:建設工程擔保制度抵押的概念是什么?抵押是指債務人或者第三人不轉(zhuǎn)移對財產(chǎn)的占有,將該財產(chǎn)作為債權的擔保。債務人不履行債務時,債權人有權依照法律規(guī)定以該財產(chǎn)折價或者以拍賣、變賣該財產(chǎn)的價款優(yōu)先受償。債務人或者第三人提供擔保的財產(chǎn)作為抵押物。債務人或者第三人稱為抵押人,債權人稱為抵押權人。債務人或者第三人有權處分的下列財產(chǎn)可以抵押:(7)法律、行政法規(guī)未禁止抵押的其他財產(chǎn)。

04:05

04:05速記建設工程債的概念是什么?:是因合同、侵權行為、無因管理、不當?shù)美约胺傻钠渌?guī)定,權利人請求特定義務人為或者不為一定行為的權利。債權具有相對性。即債權人、債務人只能向特定的人主張權利、履行義務。主體的相對性;法律責任的相對性。是指債的主體之間的權利與義務。債權與物權不同,物權是絕對權(對抗一切不確定的人),而債權是相對權(表現(xiàn)在主體、內(nèi)容、責任方面)。施工合同債——建設單位與施工單位之間。

00:59

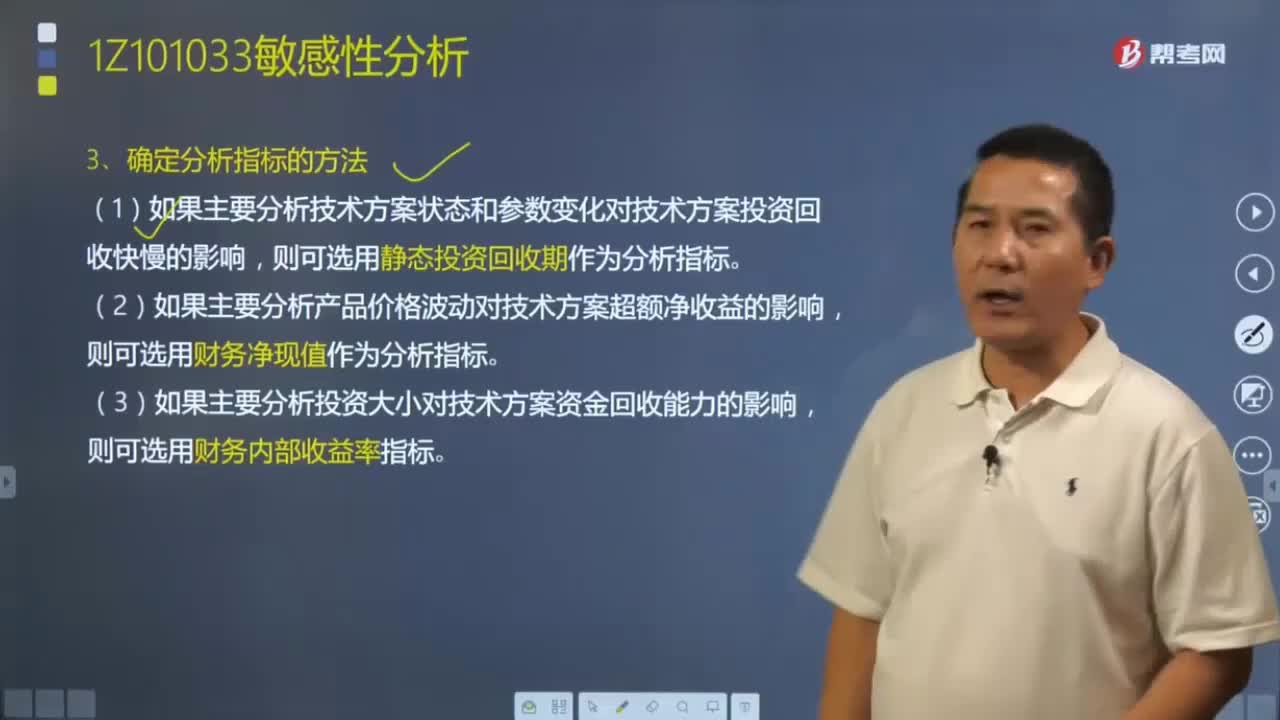

00:59確定分析指標的方法有哪些?:單因素敏感性分析是對單一不確定因素變化對技術方案經(jīng)濟效果的影響進行分析。確定分析指標、選擇需要分析的不確定性因素、分析每個不確定性因素的波動程度及其對分析指標可能帶來的增減變化情況、確定敏感性因素和選擇最優(yōu)方案。本文具體來分析一下第一個步驟——確定分析指標。確定分析指標的方法如下:則可選用財務凈現(xiàn)值作為分析指標。由于敏感性分析是在確定性經(jīng)濟效果分析的基礎上進行的。

02:12

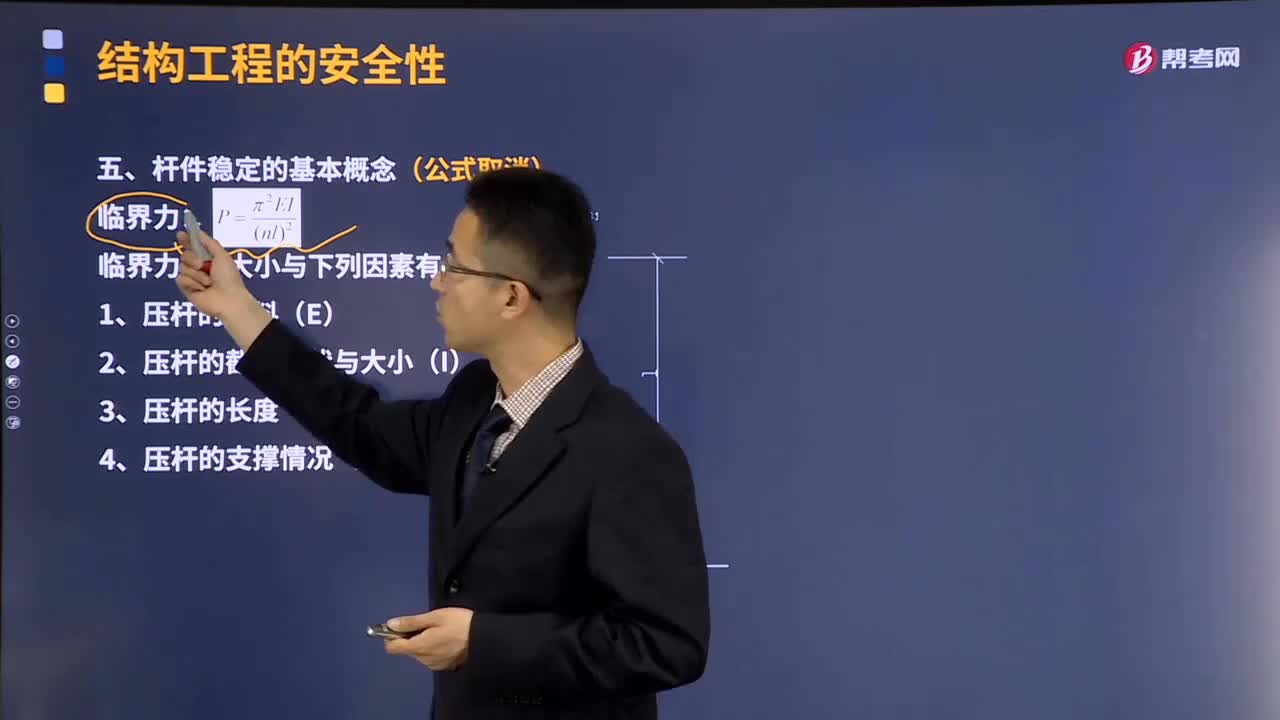

02:12桿件穩(wěn)定的基本概念是什么?:桿件穩(wěn)定的基本概念是什么?受壓桿件如果比較細長,受力達到一定的數(shù)值(這時一般未達到強度破壞)時,桿件突然發(fā)生彎曲,以致引起整個結(jié)構的破壞,受壓桿件要有穩(wěn)定的要求。1、壓桿的材料(E),2、壓桿的截面形狀與大小(I),3、壓桿的長度(l)。4、壓桿的支撐情況(n),給大家說明一下這個知識點在考試中的應用。其結(jié)構仍能保持必要的整體性而不發(fā)生坍塌C.耐久性D.穩(wěn)定性

10:14

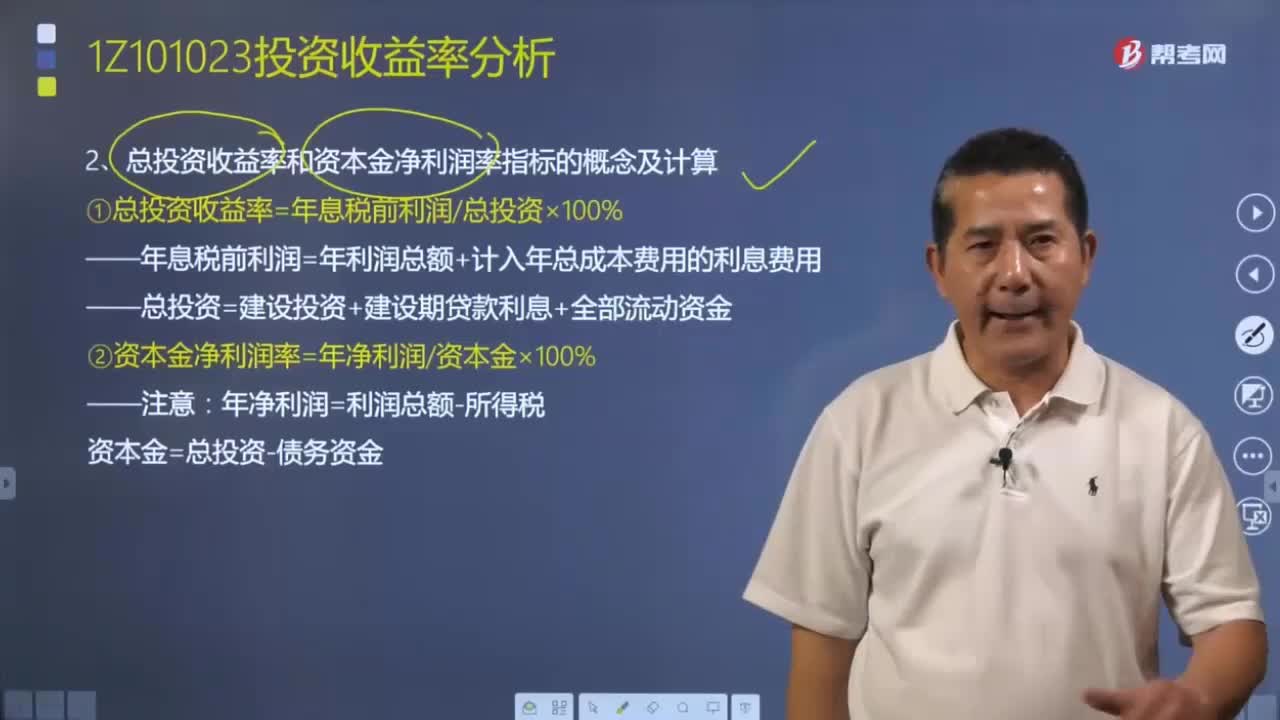

10:14總投資收益率和資本金凈利潤率指標應該如何計算?:總投資收益率和資本金凈利潤率指標應該如何計算?年息稅前利潤=年利潤總額+計入年總成本費用的利息費用,總投資=建設投資+建設期貸款利息+全部流動資金,資本金=總投資-債務資金,【例題·單選題】某投資方案建設投資(含建設期利息)為8000萬元,總投資收益率=年息稅前利潤總投資×100%則該方案的資本金凈利潤率為( )【解析】本題的考核點是資本金凈利潤率的計算資本金凈利潤率=凈利潤資本金

03:59

03:593分鐘理解信用的概念是什么?:信用的概念:以償還本金和付息為條件的借貸行為。歷史上信用表現(xiàn)為兩種典型形態(tài):高利貸信用和借貸資本信用。以信用方式籌集資金有一個特點就是自愿性,而自愿性的動力在于利息和利率。信用就是經(jīng)濟活動中產(chǎn)生的賒欠關系,包括銀行信用和商業(yè)信用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日