-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

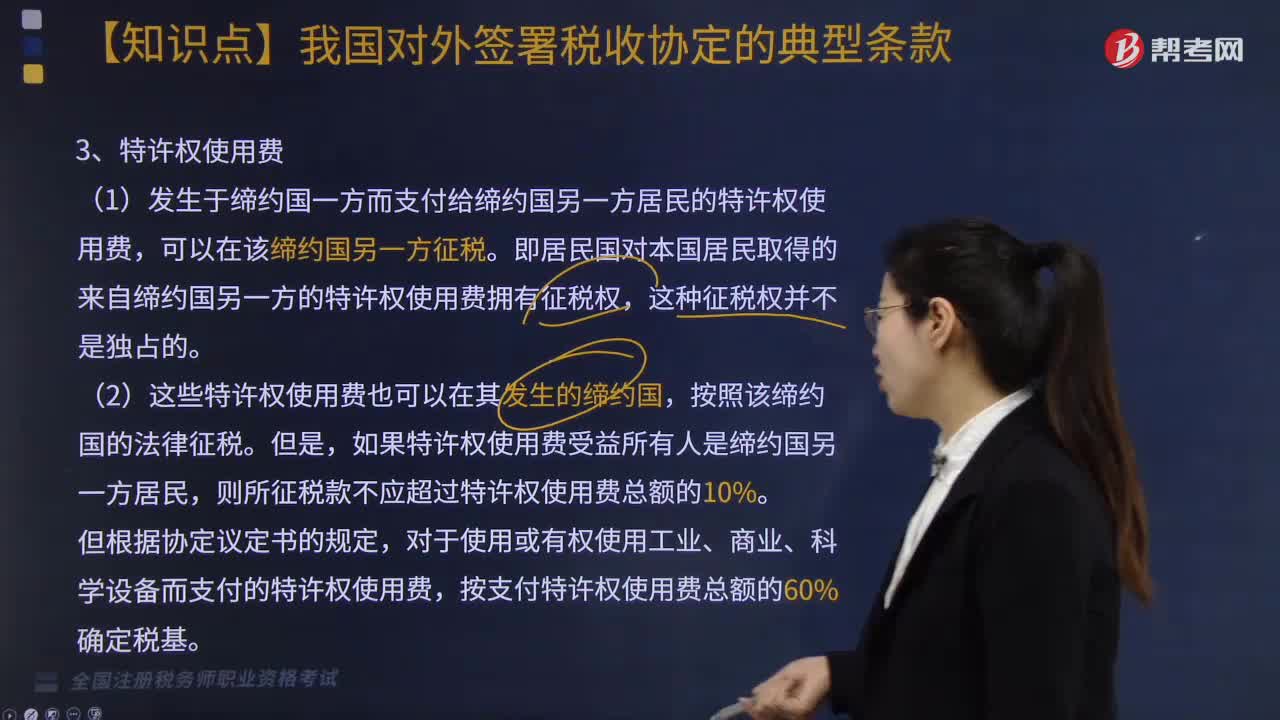

投資所得的特許權(quán)使用費如何征稅?

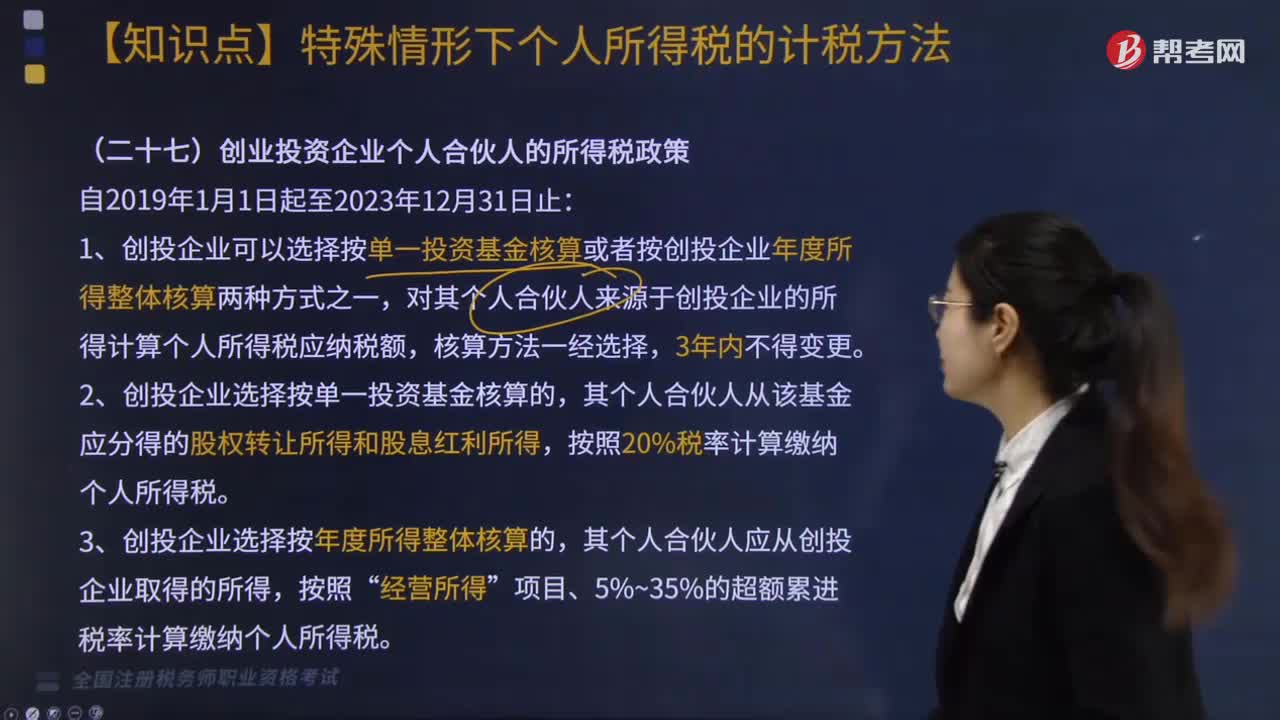

創(chuàng)業(yè)投資企業(yè)個人合伙人的所得稅如何繳納?

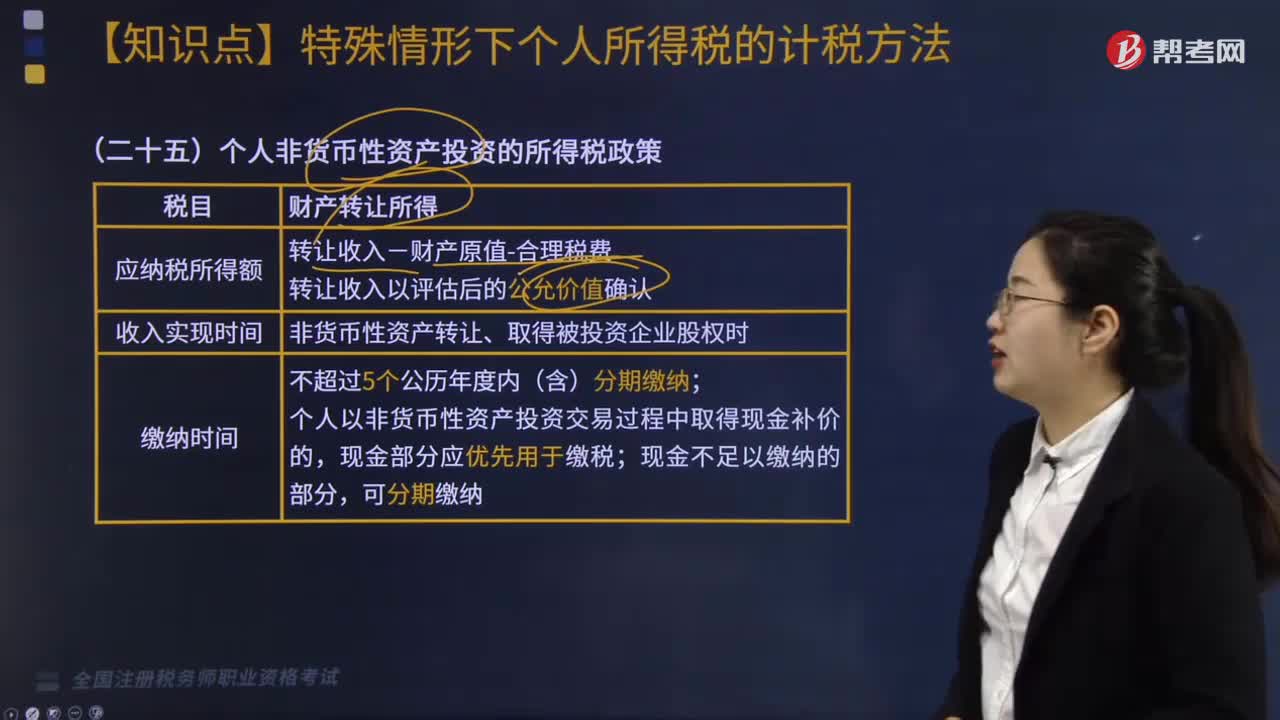

個人非貨幣性資產(chǎn)投資的應(yīng)納稅所得額如何計算?

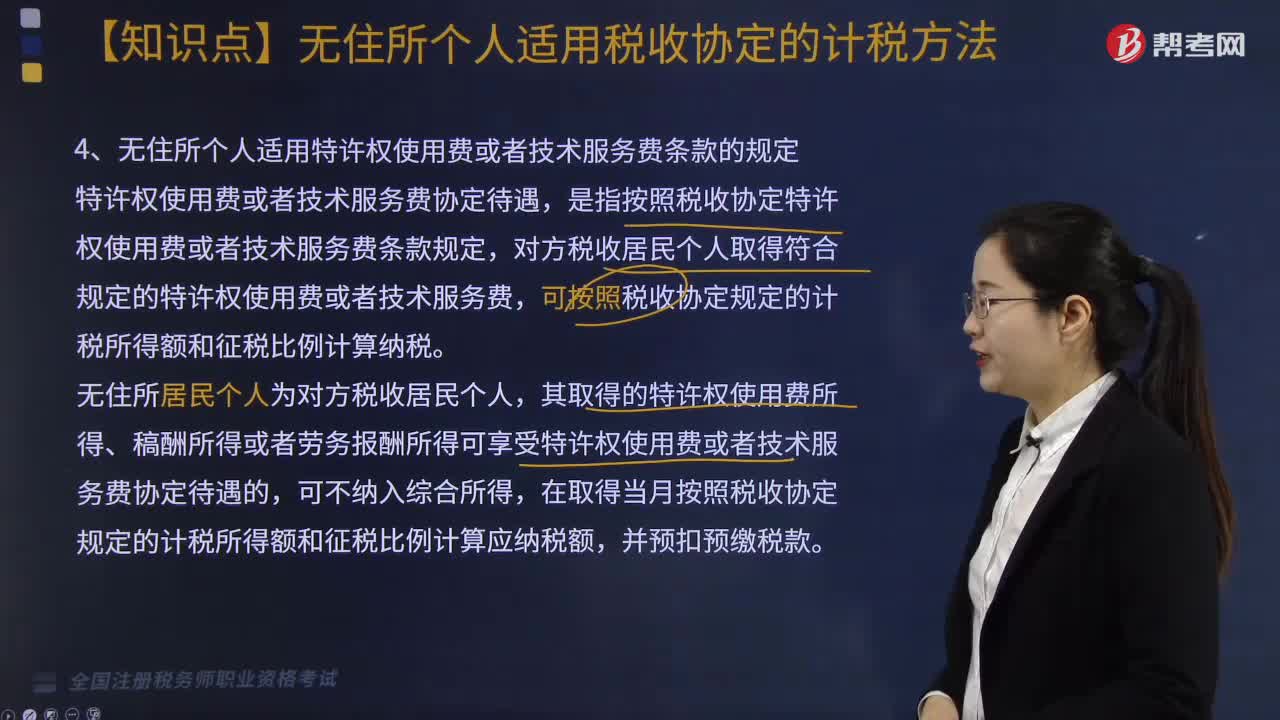

無住所個人適用特許權(quán)使用費或者技術(shù)服務(wù)費條款有什么規(guī)定?

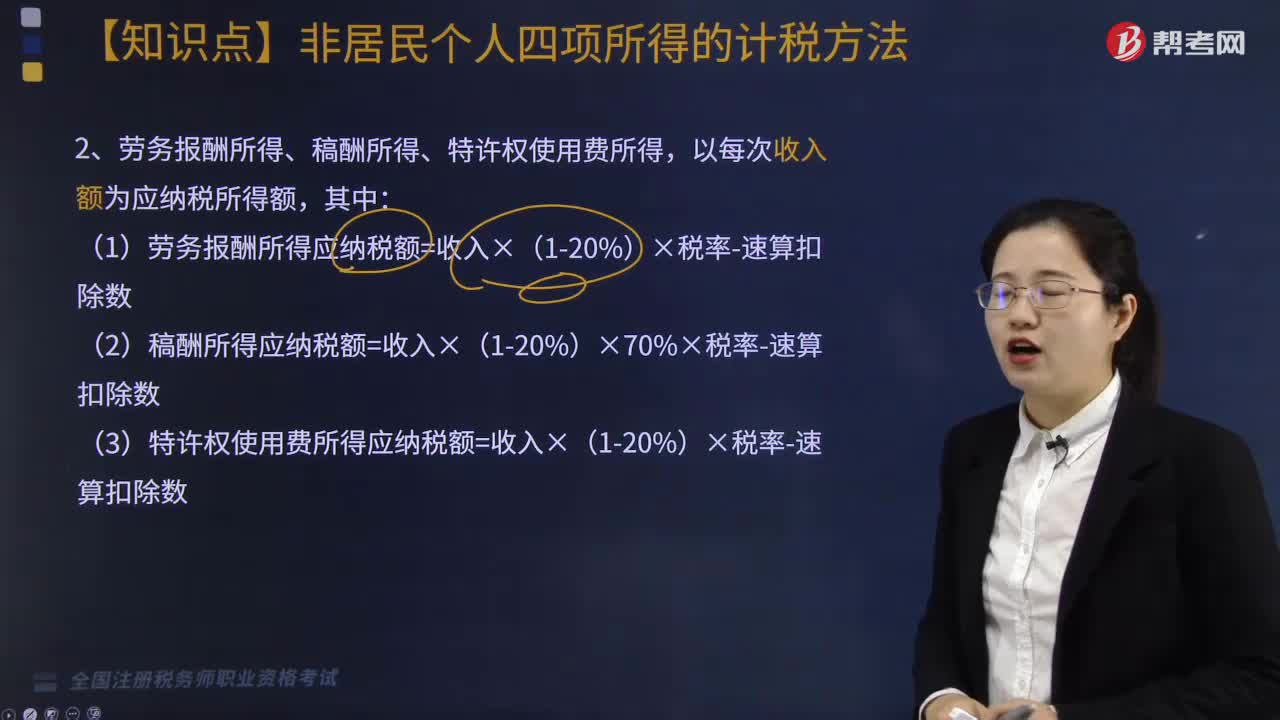

勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得的計算公式是什么?

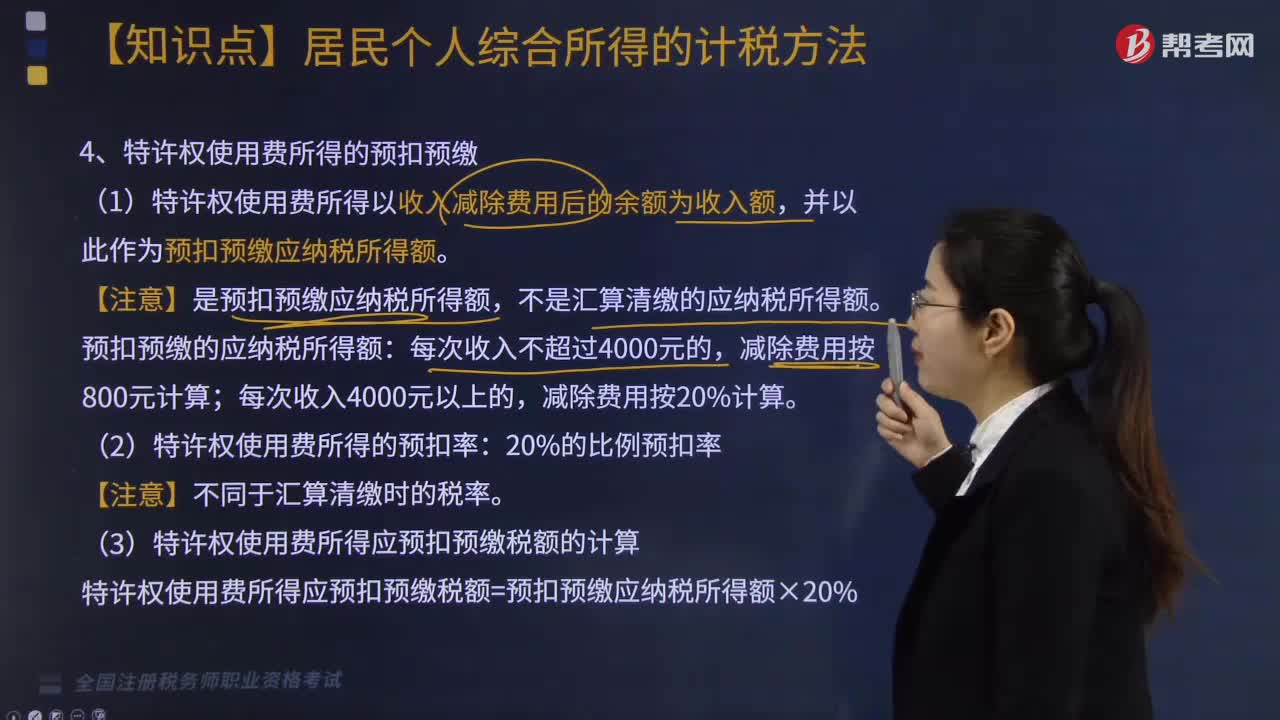

如何確定特許權(quán)使用費所得的應(yīng)納稅所得額?

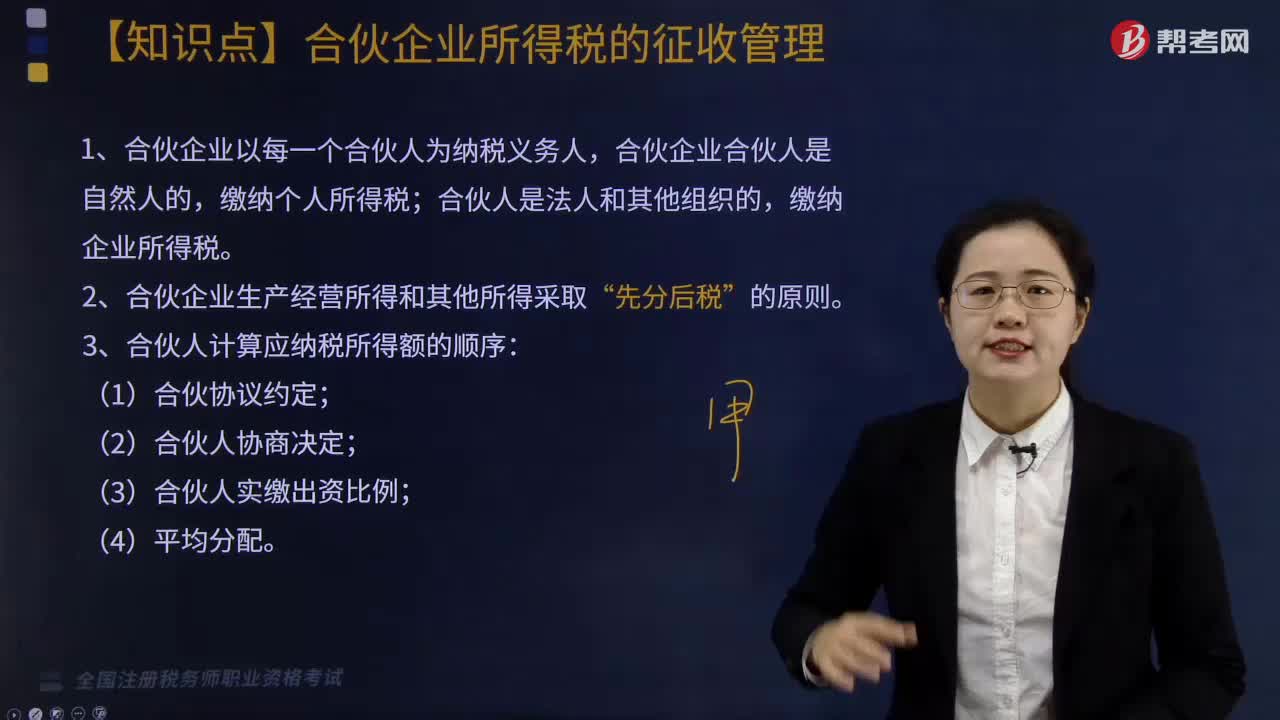

合伙企業(yè)所得稅如何征收管理?

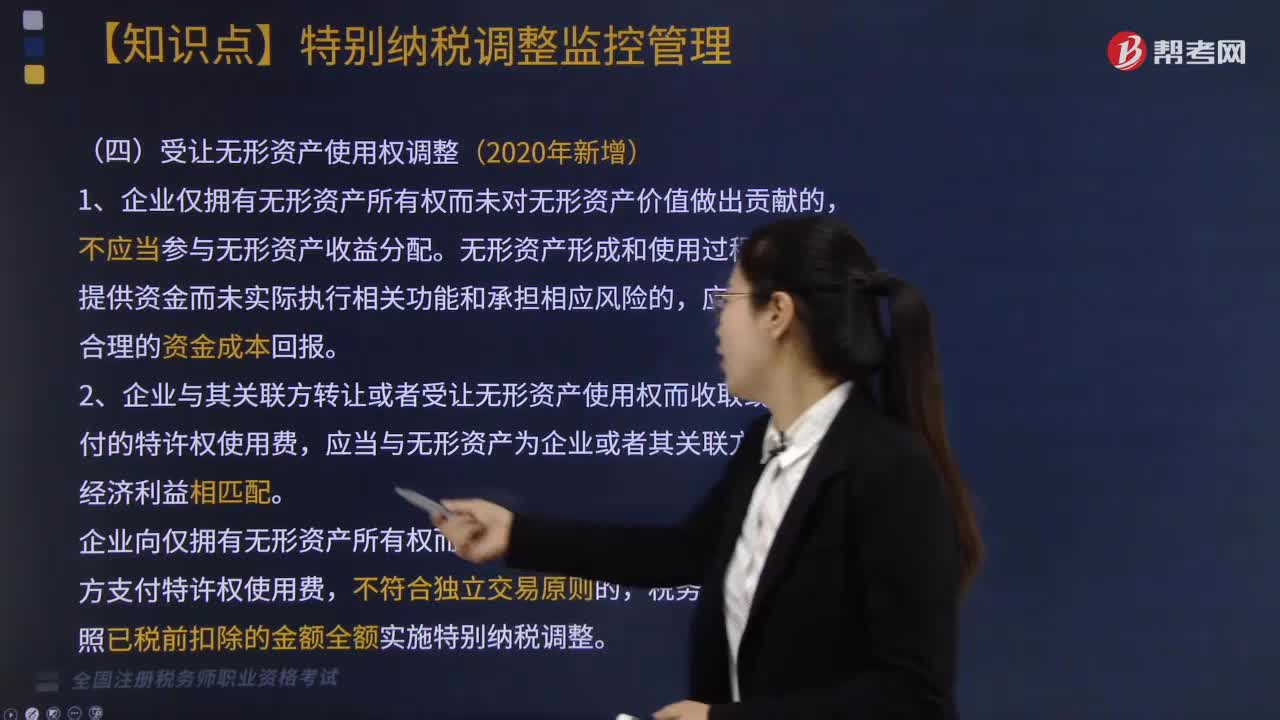

受讓無形資產(chǎn)使用權(quán)如何實施特別納稅調(diào)整?

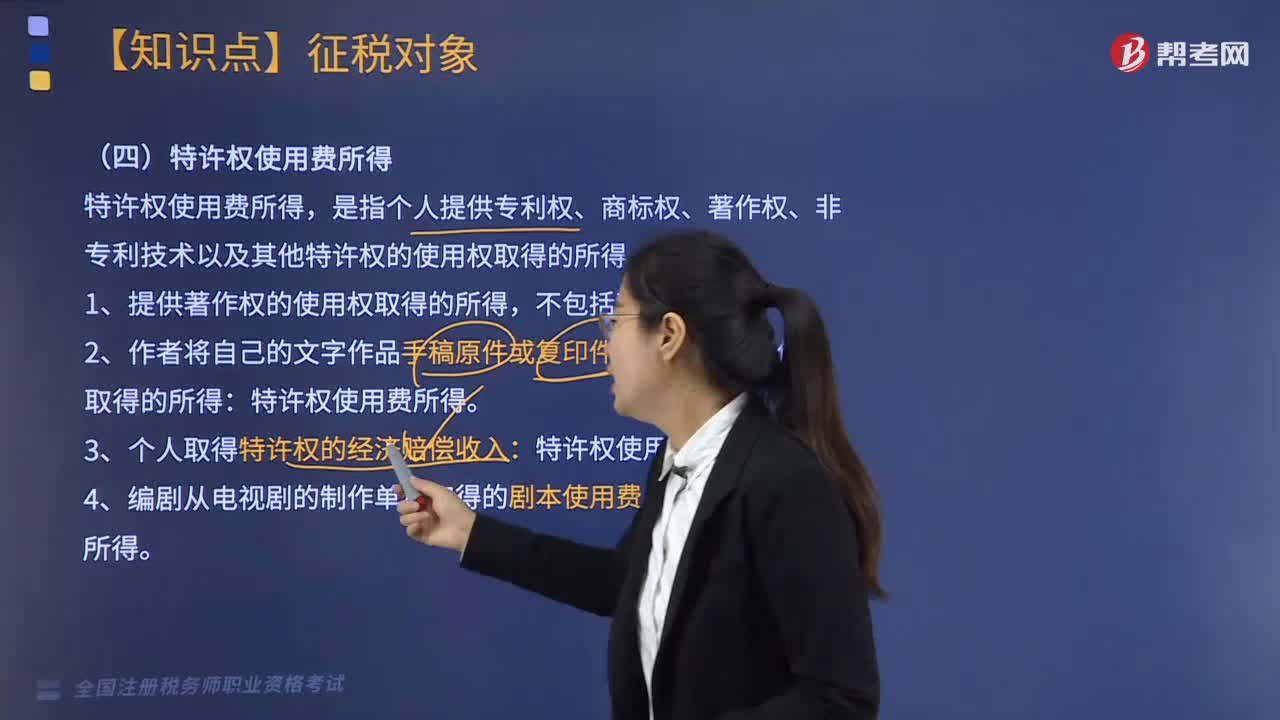

特許權(quán)使用費所得包括哪些特權(quán)?

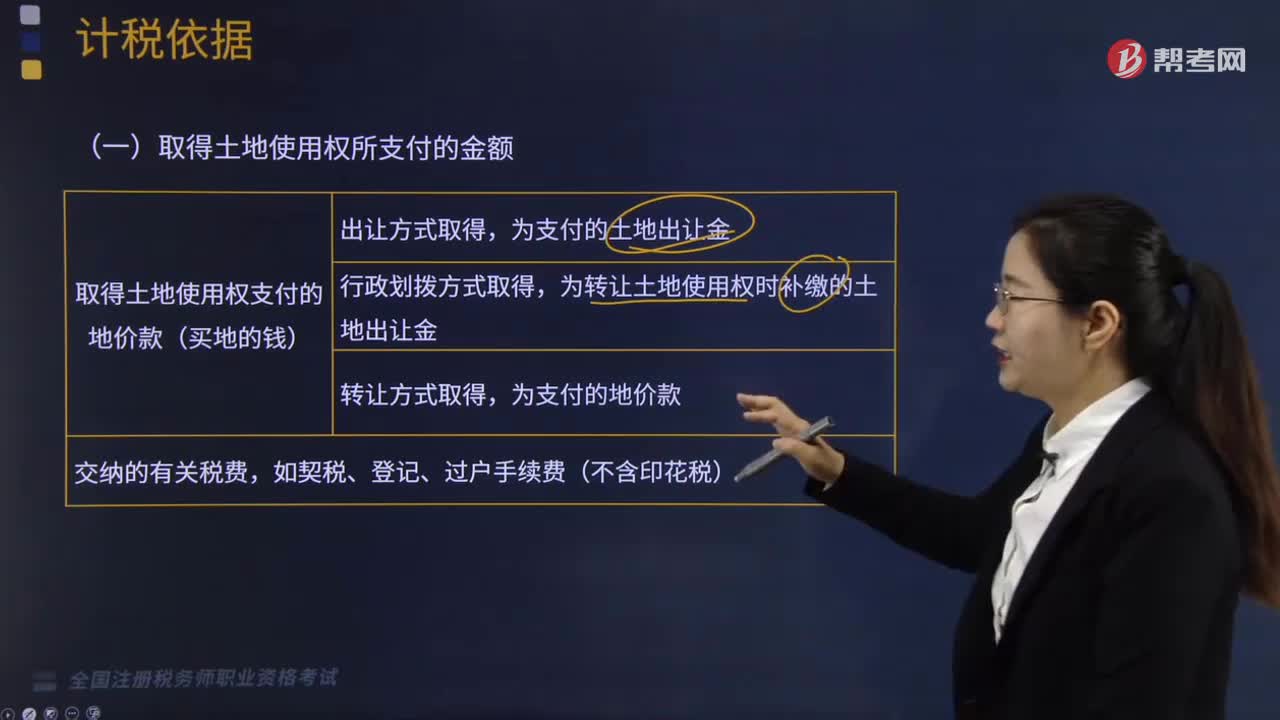

土地增值稅計稅依據(jù)之取得土地使用權(quán)所支付的金額如何處理?

特許權(quán)使用費所得和稿酬所得的預扣預繳怎么計算?

非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)如何處理?

03:57

03:57

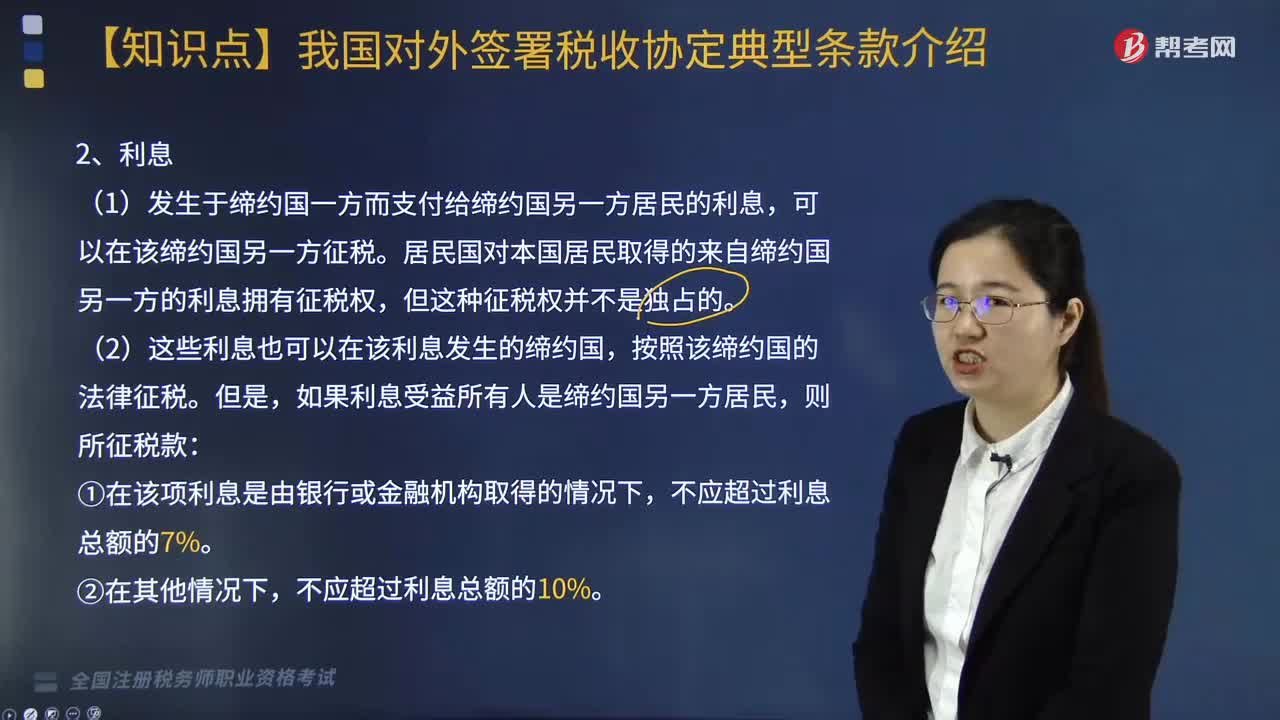

關(guān)于利息和特許權(quán)使用費如何征稅?:中新協(xié)定中的條款包括稅收協(xié)定的適用范圍、稅收居民、常設(shè)機構(gòu)、營業(yè)利潤、國際運輸、財產(chǎn)所得、投資所得、勞務(wù)所得、其他種類所得、特別規(guī)定等條款。居民國對本國居民取得的來自締約國另一方的利息擁有征稅權(quán)。(1)發(fā)生于締約國一方而支付給締約國另一方居民的特許權(quán)使用費,即居民國對本國居民取得的來自締約國另一方的特許權(quán)使用費擁有征稅權(quán),(2)這些特許權(quán)使用費也可以在其發(fā)生的締約國。

03:26

03:26

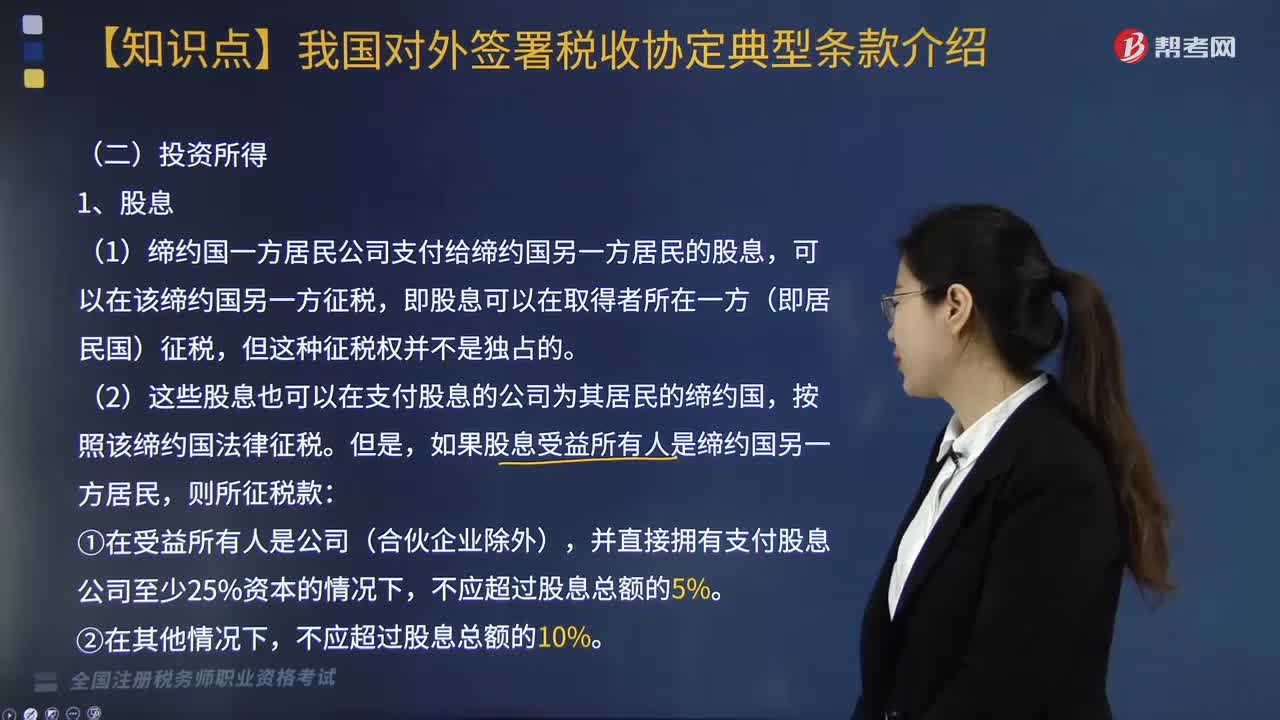

中新協(xié)定條款投資所得中股息如何征稅?:中新協(xié)定條款投資所得中股息如何征稅?中新協(xié)定中的條款包括稅收協(xié)定的適用范圍、稅收居民、常設(shè)機構(gòu)、營業(yè)利潤、國際運輸、財產(chǎn)所得、投資所得、勞務(wù)所得、其他種類所得、特別規(guī)定等條款。(2)這些股息也可以在支付股息的公司為其居民的締約國,并直接擁有支付股息公司至少25%資本的情況下,③該貸款的償還次于其他貸款人的債權(quán)或股息的支付。④利息的支付水平取決于公司的利潤。

03:51

03:51

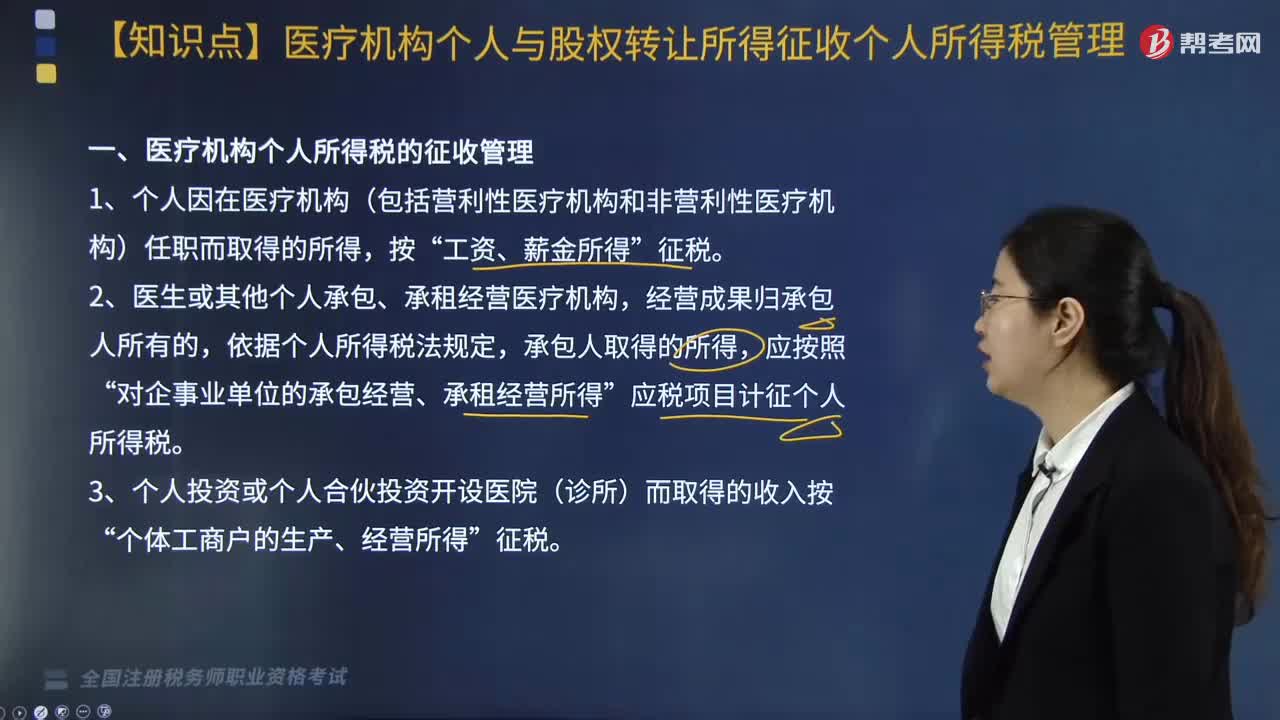

醫(yī)療機構(gòu)個人與股權(quán)轉(zhuǎn)讓所得征收個人所得稅如何管理?:《關(guān)于醫(yī)療機構(gòu)有關(guān)個人所得稅政策問題的通知》和《國家稅務(wù)總局關(guān)于提高增值稅和營業(yè)稅起征點后加強個人所得稅征收管理工作的通知》等相關(guān)規(guī)定,對醫(yī)療機構(gòu)個人與股權(quán)轉(zhuǎn)讓所得征收個人所得稅管理如下:二、提高了個人繳納增值稅起征點后繳納個人所得稅的征收管理。2. 結(jié)合實際對提高起征點后采取核定征稅方法的納稅人可重新核定定額,3. 對原按照應(yīng)繳納流轉(zhuǎn)稅的一定比例附征個人所得稅的納稅人。

05:06

05:06

關(guān)于個人取得拍賣收入如何征收個人所得稅?:2. 應(yīng)納稅所得額=轉(zhuǎn)讓收入-財產(chǎn)原值-合理稅費。(1)以該項財產(chǎn)最終拍賣成交價格為其轉(zhuǎn)讓收入額,是指售出方個人取得該拍賣品的價格(以合法有效憑證為準):為拍得該拍賣品實際支付的價款及交納的相關(guān)稅費,是指拍賣財產(chǎn)時納稅人按照規(guī)定實際支付的拍賣費(傭金)、鑒定費、評估費、圖錄費、證書費等費用,按轉(zhuǎn)讓收入額的2%征收率計算繳納個人所得稅,①納稅人的財產(chǎn)原值憑證內(nèi)容填寫不規(guī)范。

05:38

05:38

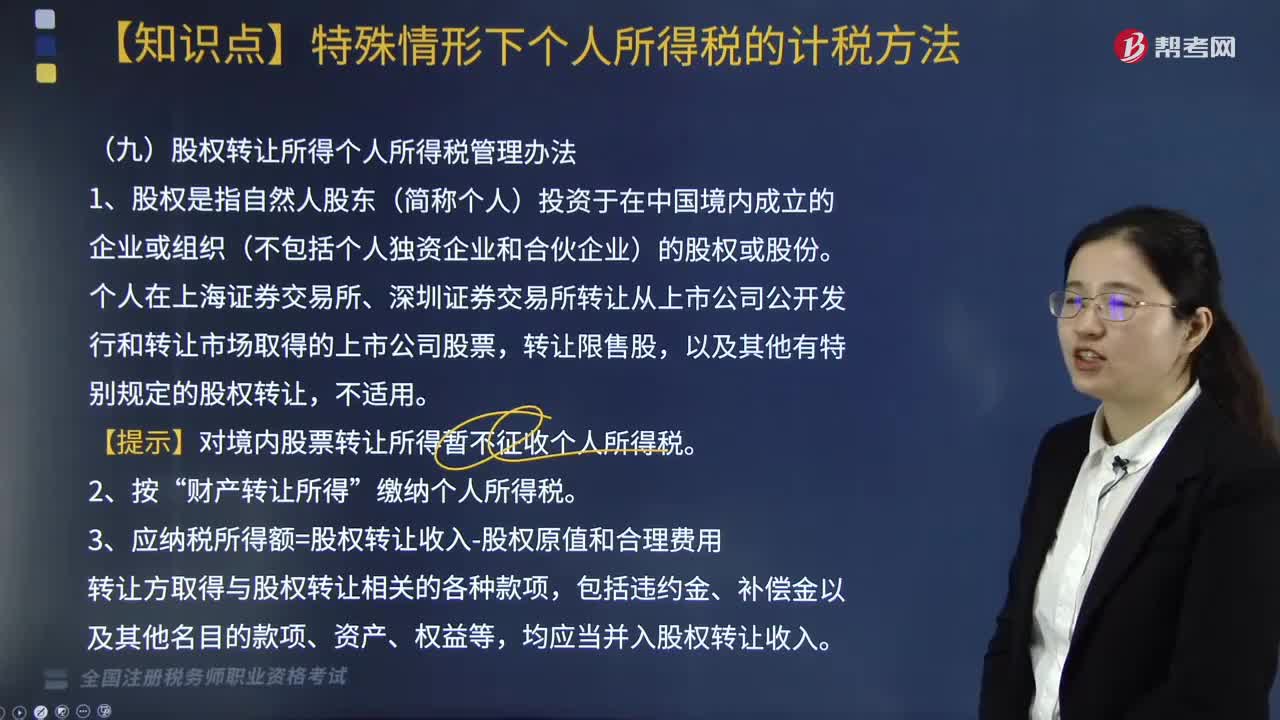

什么是股權(quán)?股權(quán)轉(zhuǎn)讓所得個人所得稅如何管理?:①申報的股權(quán)轉(zhuǎn)讓收入低于股權(quán)對應(yīng)的凈資產(chǎn)份額的;③申報的股權(quán)轉(zhuǎn)讓收入低于相同或類似條件下同一企業(yè)同一股東或其他股東股權(quán)轉(zhuǎn)讓收入的;B. 申報的股權(quán)轉(zhuǎn)讓收入低于取得該股權(quán)所支付的價款和相關(guān)稅費的:D. 申報的股權(quán)轉(zhuǎn)讓收入低于相同或類似條件下同類行業(yè)的企業(yè)股權(quán)轉(zhuǎn)讓收入的;個人申報的股權(quán)轉(zhuǎn)讓收入高于股權(quán)對應(yīng)的凈資產(chǎn)公允價值份額的轉(zhuǎn)讓;(1)申報的股權(quán)轉(zhuǎn)讓收入低于股權(quán)對應(yīng)凈資產(chǎn)份額的

04:12

04:12

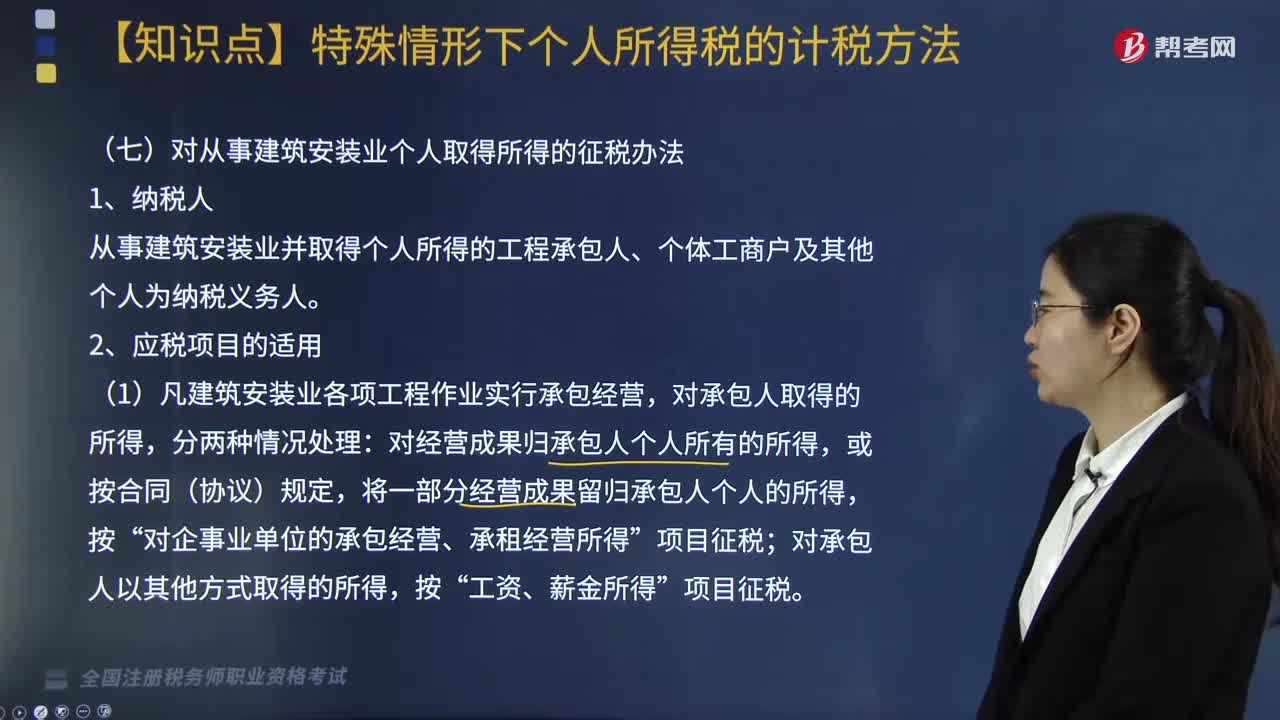

對從事建筑安裝業(yè)個人取得所得如何征稅?:對從事建筑安裝業(yè)個人取得所得如何征稅?從事建筑安裝業(yè)并取得個人所得的工程承包人、個體工商戶及其他個人為納稅義務(wù)人。對經(jīng)營成果歸承包人個人所有的所得,將一部分經(jīng)營成果留歸承包人個人的所得,對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得”對承包人以其他方式取得的所得,(2)從事建筑安裝業(yè)的個體工商戶和未領(lǐng)取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人,應(yīng)在工程作業(yè)所在地扣繳個人所得稅。

02:29

02:29

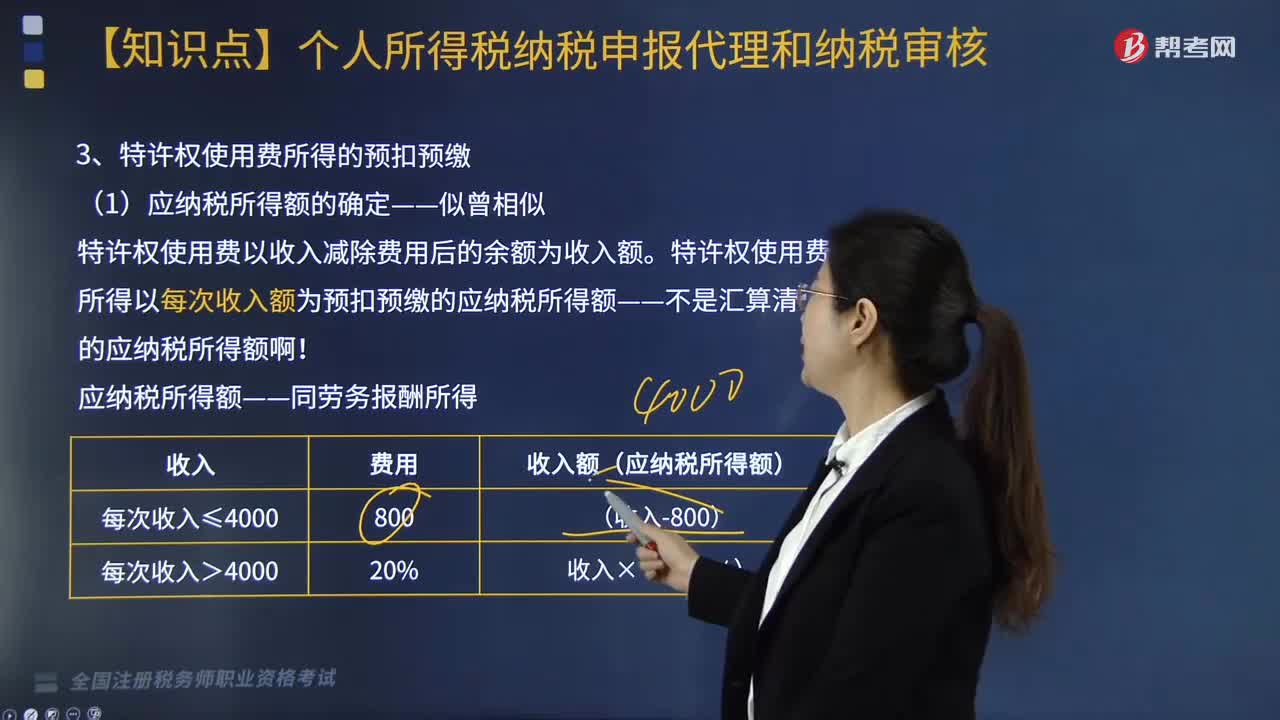

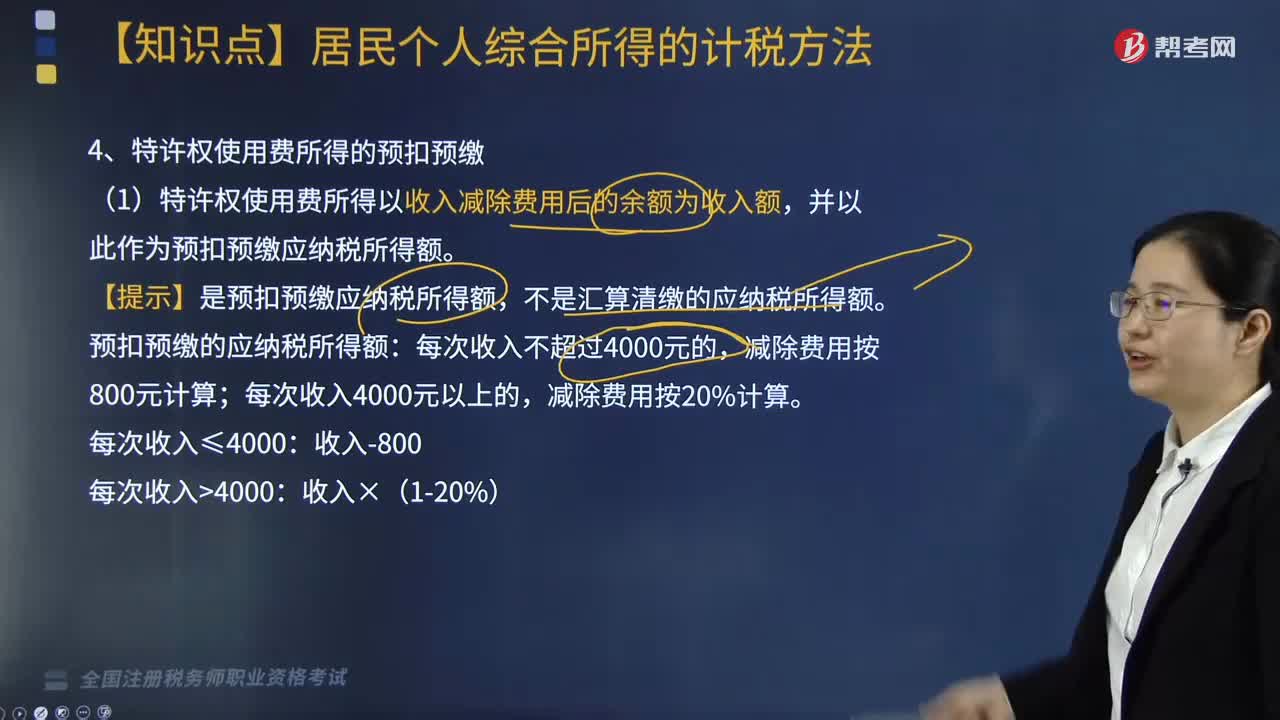

特許權(quán)使用費所得的預扣預繳如何處理?:特許權(quán)使用費所得的預扣預繳如何處理?扣繳義務(wù)人向居民個人支付特許權(quán)使用費所得時,應(yīng)當按照以下方法按次或者按月預扣預繳稅款:(1)特許權(quán)使用費所得以收入減除費用后的余額為收入額,并以此作為預扣預繳應(yīng)納稅所得額。【提示】是預扣預繳應(yīng)納稅所得額,不是匯算清繳的應(yīng)納稅所得額。預扣預繳的應(yīng)納稅所得額:(3)特許權(quán)使用費所得應(yīng)預扣預繳稅額的計算。特許權(quán)使用費所得應(yīng)預扣預繳稅額=預扣預繳應(yīng)納稅所得額×20%。

06:11

06:11

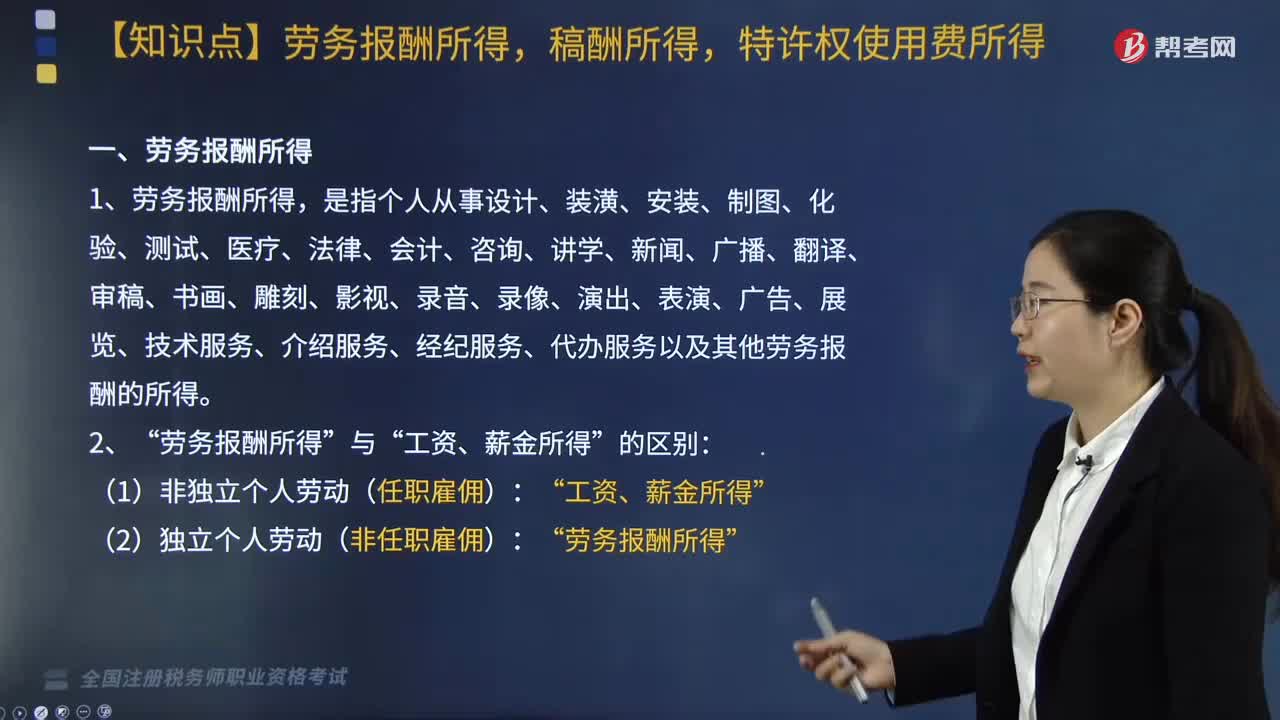

勞務(wù)報酬所得,稿酬所得,特許權(quán)使用費所得的范圍分別包括哪些?:個人所得稅法規(guī)定的各項個人所得——勞務(wù)報酬所得,特許權(quán)使用費所得的范圍包括:是指個人從事設(shè)計、裝潢、安裝、制圖、化驗、測試、醫(yī)療、法律、會計、咨詢、講學、新聞、廣播、翻譯、審稿、書畫、雕刻、影視、錄音、錄像、演出、表演、廣告、展覽、技術(shù)服務(wù)、介紹服務(wù)、經(jīng)紀服務(wù)、代辦服務(wù)以及其他勞務(wù)報酬的所得“勞務(wù)報酬所得:按勞務(wù)報酬所得項目征稅。是指個人因其作品以圖書、報刊等形式出版、發(fā)表而取得的所得。

04:05

04:05

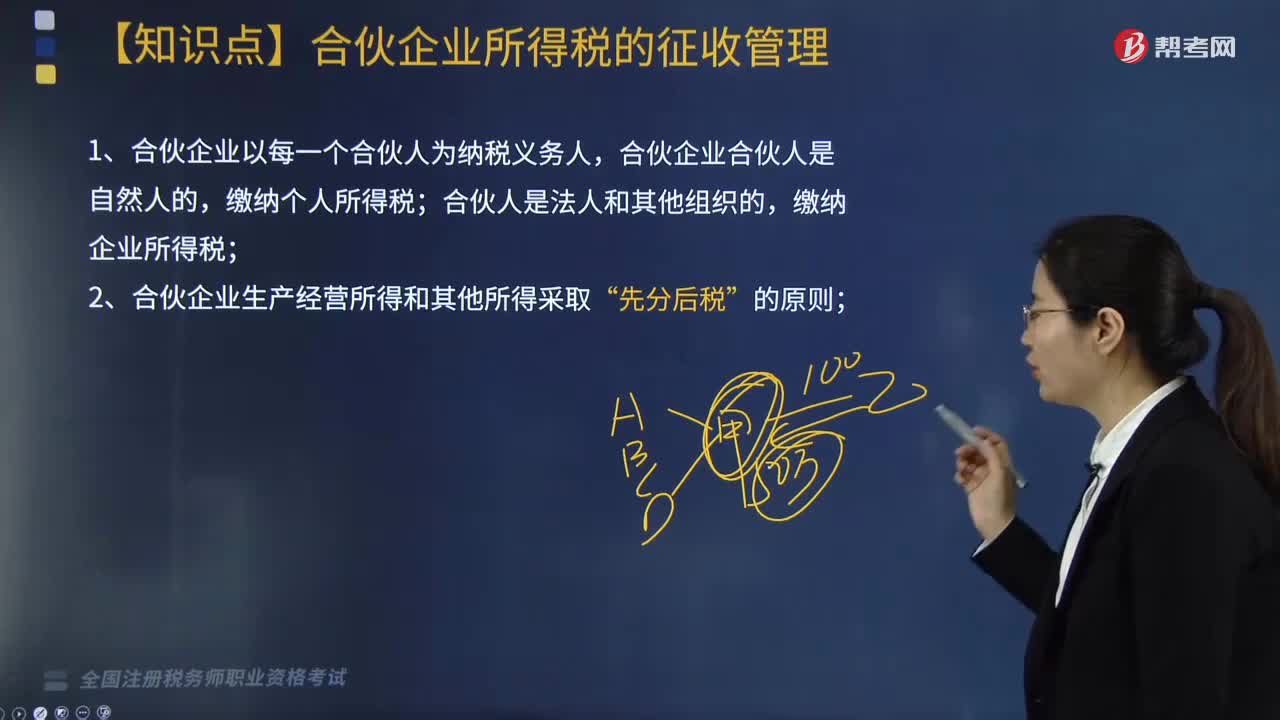

合伙企業(yè)所得稅的征收管理是如何計算的?:合伙企業(yè)所得稅的征收管理是如何計算的?合伙企業(yè)所得稅的征收管理如下:1. 合伙企業(yè)以每一個合伙人為納稅義務(wù)人,合伙企業(yè)的合伙人是法人和其他組織的,合伙人在計算其繳納企業(yè)所得稅時。4. 合伙企業(yè)的合伙人按照下列原則確定應(yīng)納稅所得額,(1)合伙企業(yè)的合伙人以合伙企業(yè)的生產(chǎn)經(jīng)營所得和其他所得。按照合伙協(xié)議約定的分配比例確定應(yīng)納稅所得額,按照合伙人協(xié)商決定的分配比例確定應(yīng)納稅所得額。

01:57

01:57

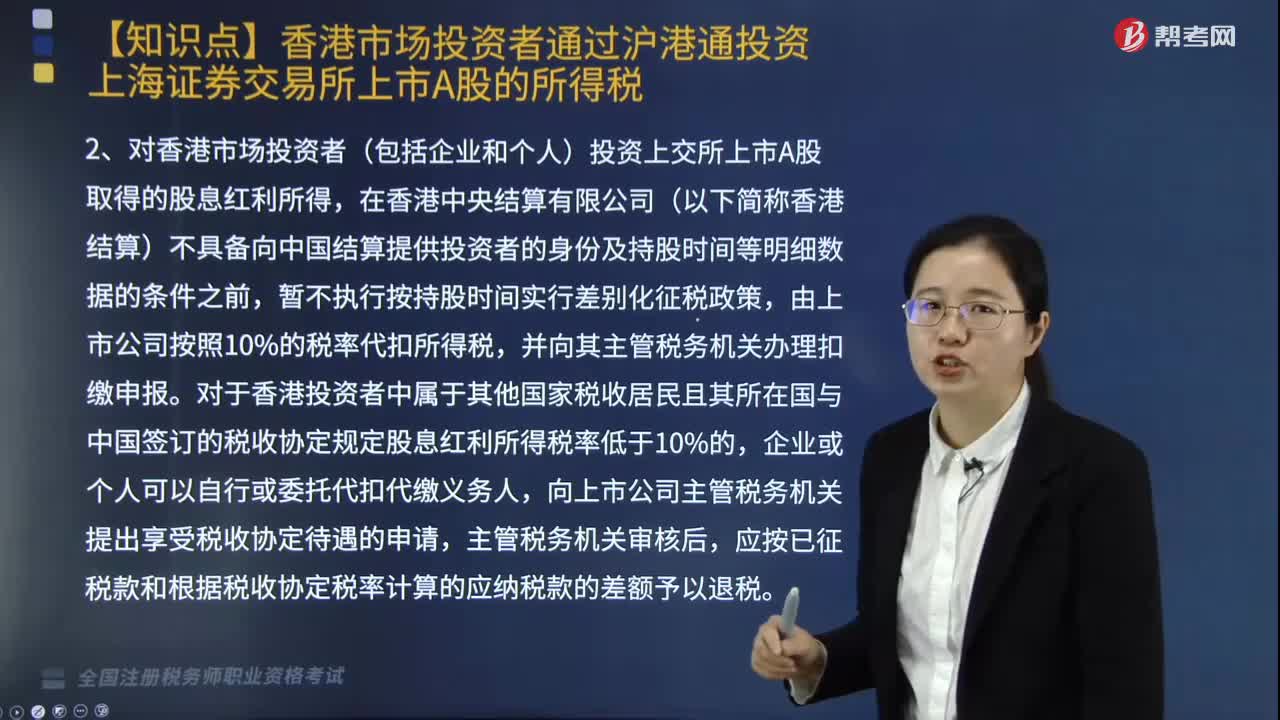

香港市場投資者通過滬港通投資上海證券交易所上市A股的所得如何征稅?:香港市場投資者通過滬港通投資上海證券交易所上市A股的所得如何征稅?根據(jù)《財政部國家稅務(wù)總局證監(jiān)會關(guān)于滬港股票市場交易互聯(lián)互通機制試點有關(guān)稅收政策的通知》(財稅〔2014〕81號)的規(guī)定,對香港市場投資者(包括企業(yè)和個人)投資上交所上市A股取得的轉(zhuǎn)讓差價所得,對香港市場投資者(包括企業(yè)和個人)投資上交所上市A股取得的股息紅利所得。

06:30

06:30

如何確定企業(yè)所得稅的所得來源地?:如何確定企業(yè)所得稅的所得來源地?企業(yè)所得稅是對我國境內(nèi)的企業(yè)和其他取得收入的組織的生產(chǎn)經(jīng)營所得和其他所得征收的所得稅。企業(yè)所得稅所得來源地的確定具體內(nèi)容如下:(2)動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機構(gòu)、場所所在地確定;(3)權(quán)益專性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。按照分配所得的企業(yè)所在地確定屬。按照負擔、支付所得的企業(yè)或者機構(gòu)、場所所在地確定,企業(yè)轉(zhuǎn)讓動產(chǎn)的所得來源地()。

05:08

05:08

混合性投資業(yè)務(wù)企業(yè)所得稅該如何處理?:什么是混合性投資業(yè)務(wù)企業(yè)所得稅處理?需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息。被投資企業(yè)需要贖回投資或償還本金。二、處理混合性投資業(yè)務(wù)企業(yè)所得稅的方法,應(yīng)于被投資企業(yè)應(yīng)付利息的日期:投資雙方應(yīng)于贖回時將贖價與投資成本之間的差額確認為債務(wù)重組損益,B.乙公司應(yīng)于應(yīng)付固定利息的日期確認支出;C.乙公司支付的固定利息可以據(jù)實在稅前扣除。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日