稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:37

01:37法院受理民事案件的范圍包括哪些?:法院受理民事案件的范圍包括哪些?

04:43

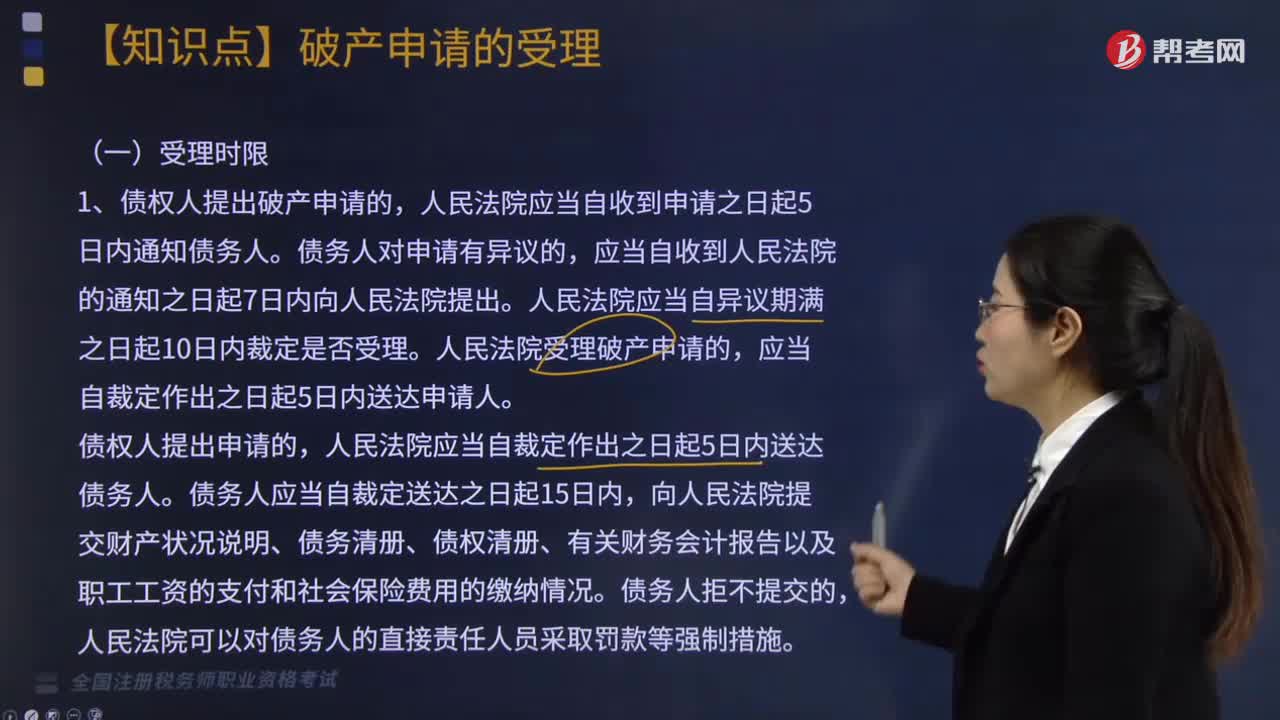

04:43破產(chǎn)申請的受理時限是多久?:破產(chǎn)申請的受理時限是多久?

02:51

02:51人民法院對于要求解散公司的訴訟進行受理與不受理的情形有哪些?:人民法院對于要求解散公司的訴訟進行受理與不受理的情形有哪些?

02:01

02:01資源稅如何進行賬務(wù)處理?:資源稅是以各種應(yīng)稅自然資源為課稅對象、為了調(diào)節(jié)資源級差收入并體現(xiàn)國有資源有償使用而征收的一種稅。企業(yè)按規(guī)定應(yīng)繳的資源稅“應(yīng)交稅費"科目下設(shè)置。應(yīng)交資源稅"明細科目核算“應(yīng)交資源稅"明細科目的借方發(fā)生額,反映企業(yè)已繳的或按規(guī)定允許抵扣的資源稅;期末借方余額反映多繳或尚未抵扣的資源稅,期末貸方余額反映尚未繳納的資源稅。(1)企業(yè)銷售應(yīng)稅產(chǎn)品按規(guī)定應(yīng)繳納的資源稅:

04:23

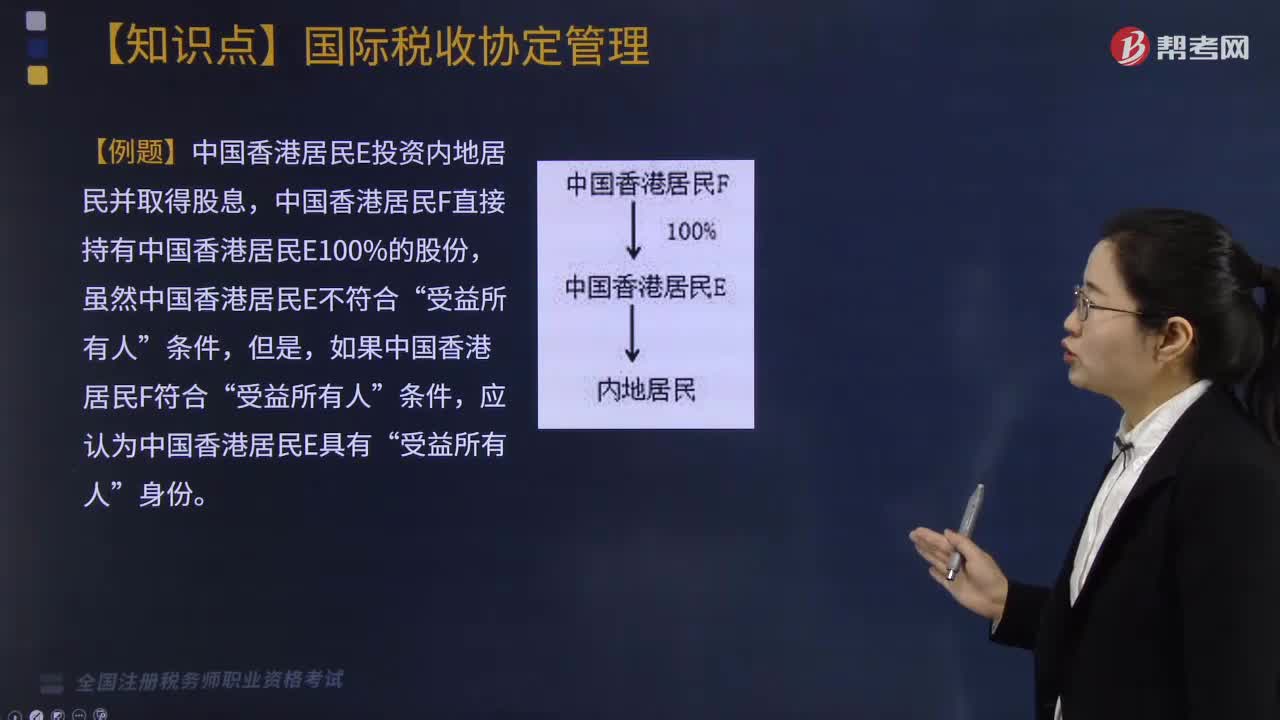

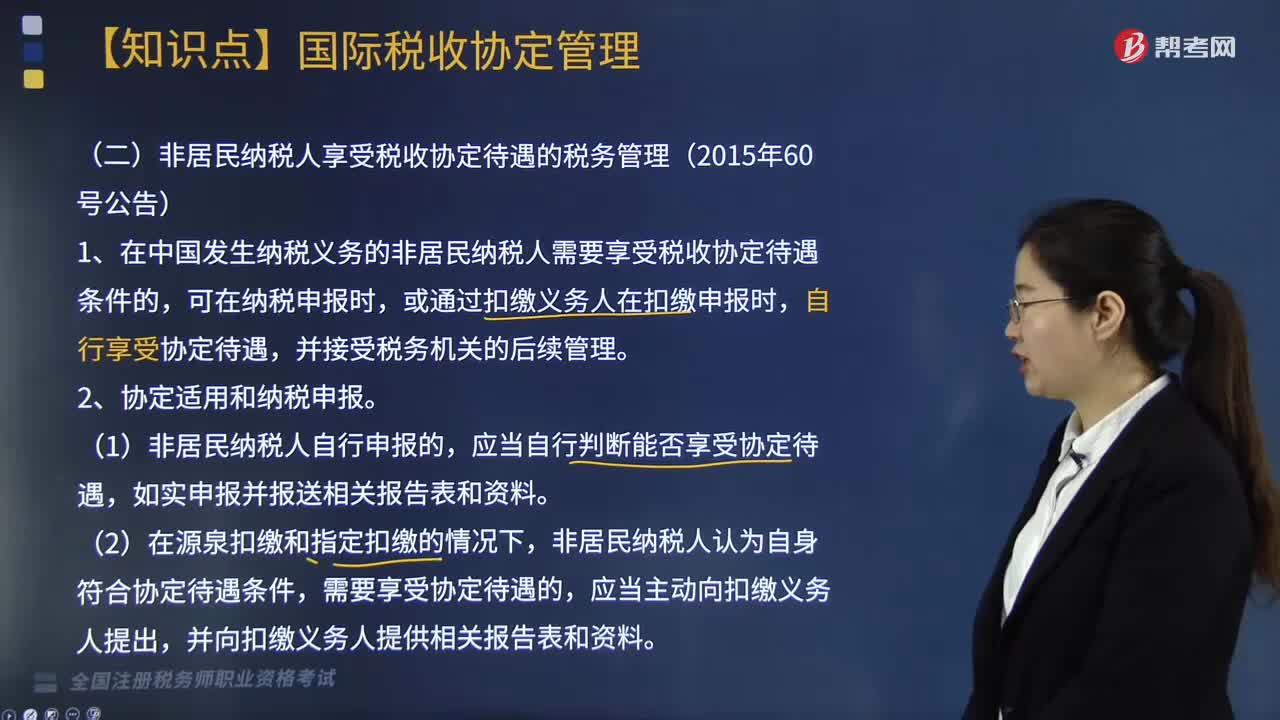

04:23非居民納稅人享受稅收協(xié)定待遇的稅務(wù)如何管理?:在中國發(fā)生納稅義務(wù)的非居民納稅人需要享受稅收協(xié)定待遇條件的,①非居民納稅人享受稅收協(xié)定獨立個人勞務(wù)、非獨立個人勞務(wù)(受雇所得)、政府服務(wù)、教師和研究人員、學生條款待遇的,非居民納稅人免于向同一主管稅務(wù)機關(guān)就享受同一條款協(xié)定待遇重復(fù)報送資料。或者由扣繳義務(wù)人在有關(guān)納稅年度首次扣繳申報時。

01:37

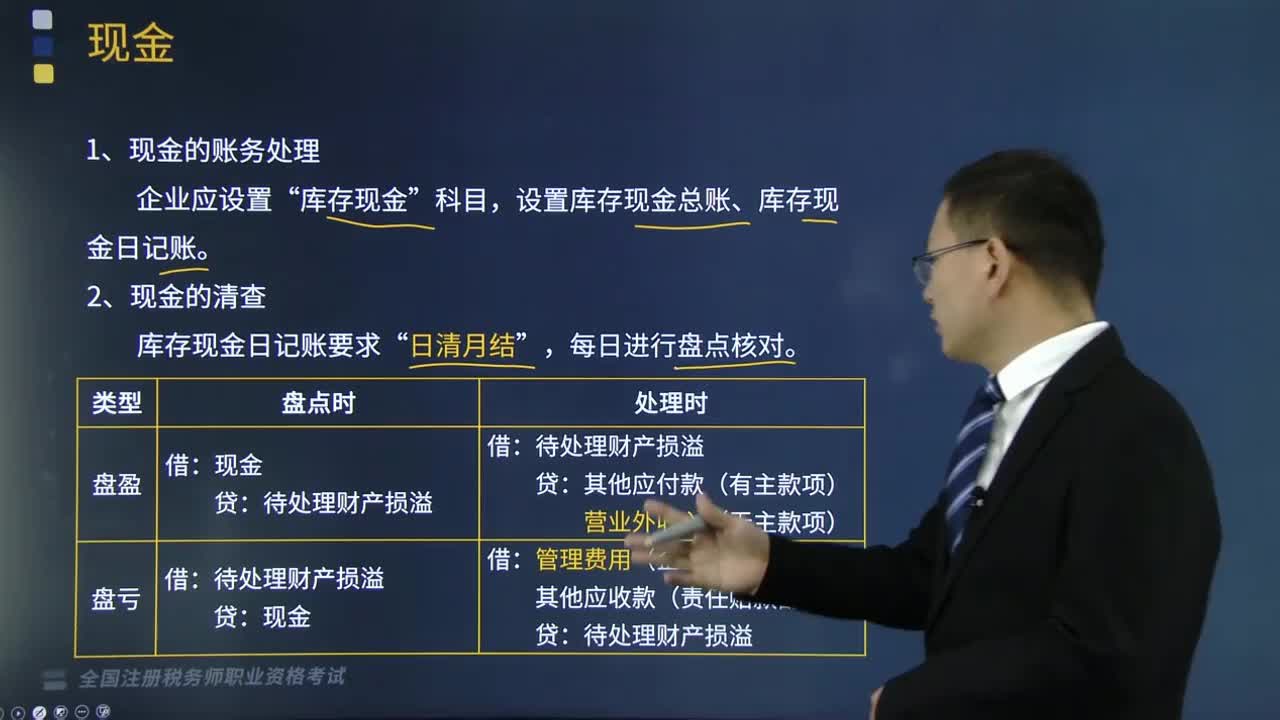

01:37如何對現(xiàn)金進行賬務(wù)處理?:如何對現(xiàn)金進行賬務(wù)處理?現(xiàn)金是企業(yè)中流動性最強的一項資產(chǎn),狹義的現(xiàn)金指企業(yè)為滿足日常零星開支而存放在財會部門金庫中的各種貨幣,廣義的現(xiàn)金包括紙幣、硬幣、銀行活期存款、銀行本票、銀行匯票等內(nèi)容。1.現(xiàn)金的賬務(wù)處理,為了核算和監(jiān)督庫存現(xiàn)金的收入、支出和結(jié)存情況“庫存現(xiàn)金,設(shè)置庫存現(xiàn)金總賬、庫存現(xiàn)金日記賬“由出納人員根據(jù)收、付款憑證。應(yīng)計算當日的現(xiàn)金收入合計數(shù)、現(xiàn)金支出合計數(shù)和結(jié)余數(shù)。

05:49

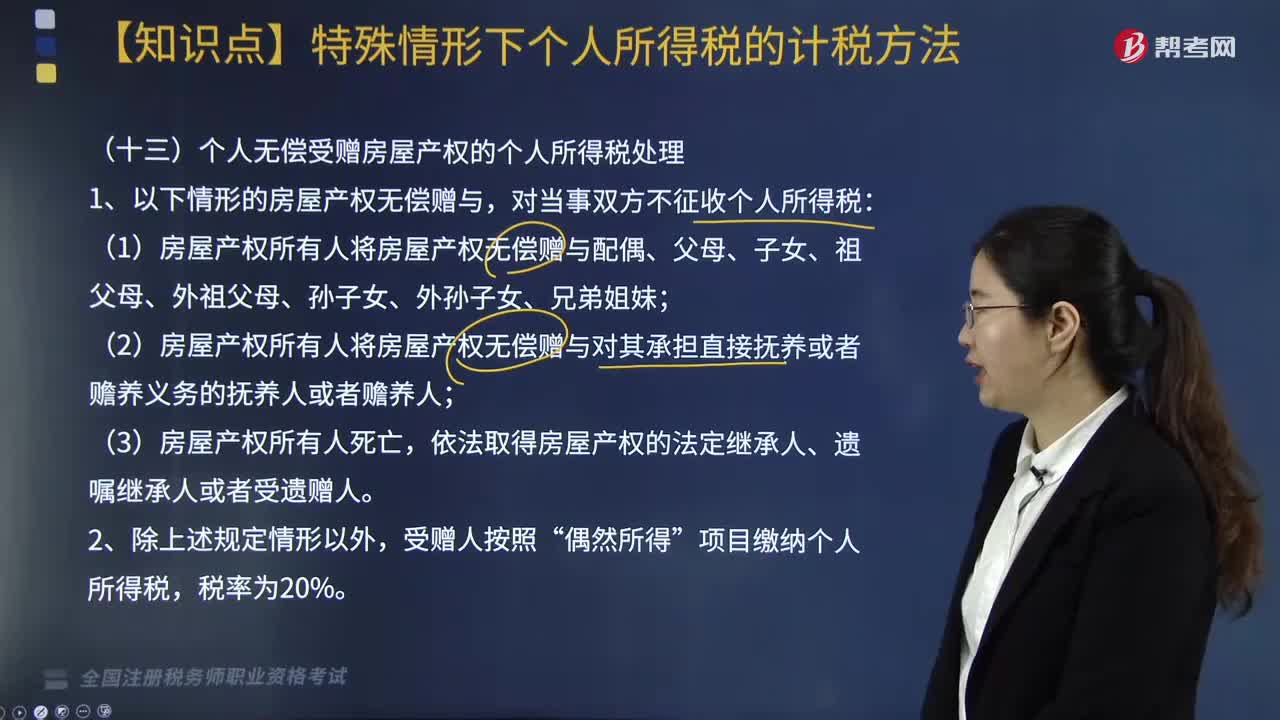

05:49個人無償受贈房屋產(chǎn)權(quán)的個人所得稅應(yīng)如何處理?:個人無償受贈房屋產(chǎn)權(quán)的個人所得稅應(yīng)如何處理?2. 對受贈人無償受贈房屋計征個人所得稅時:應(yīng)納稅所得額=房地產(chǎn)贈與合同上標明的贈與房屋價值-受贈人支付的相關(guān)稅費。應(yīng)納稅所得額=轉(zhuǎn)讓受贈房屋的收入-原捐贈人取得該房屋的實際購置成本-贈與和轉(zhuǎn)讓過程中受贈人支付的相關(guān)稅費。余額按照規(guī)定的稅率繳納個人所得稅,為房屋初次購置全部原值和相關(guān)稅費之和乘以轉(zhuǎn)讓者占房屋所有權(quán)的比例。

04:01

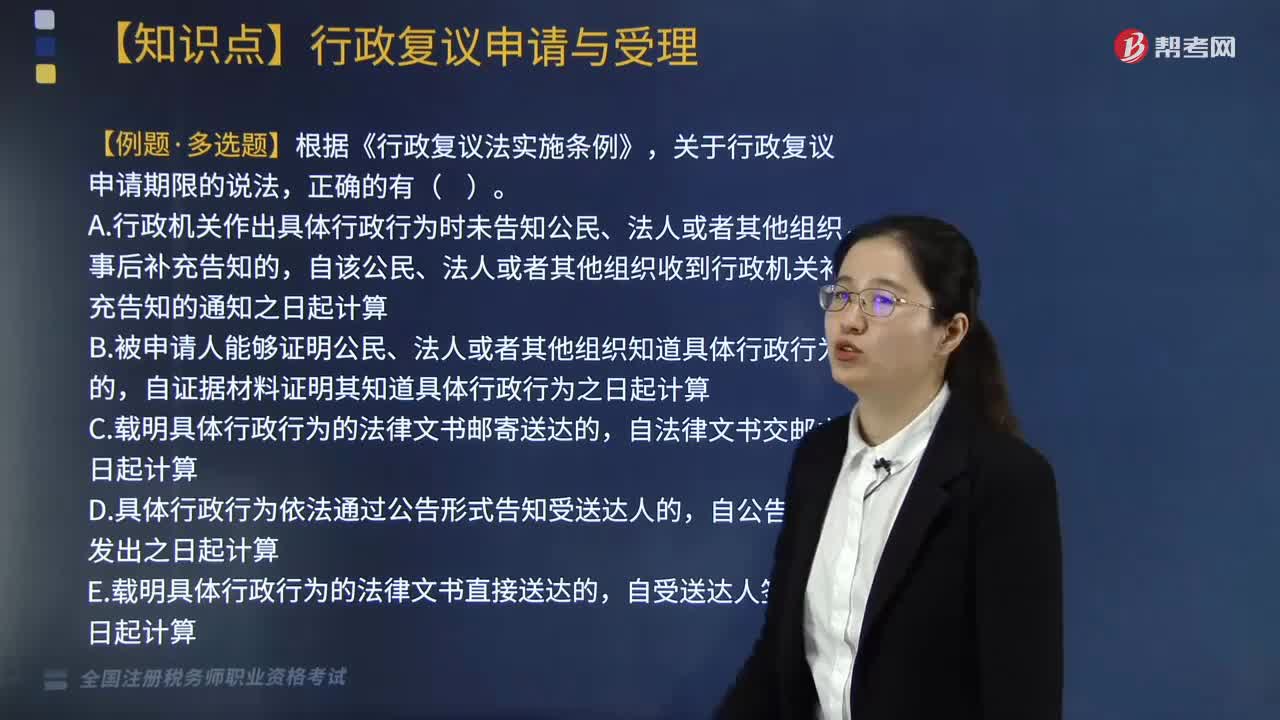

04:01行政復(fù)議的申請方式是什么?怎樣進行行政復(fù)議的受理?:當場制作行政復(fù)議申請筆錄交申請人核對或者向申請人宣讀,(3)行政復(fù)議請求、申請行政復(fù)議的主要事實和理由;1. 行政復(fù)議機關(guān)收到行政復(fù)議申請后。申請人不能再就同一事實和同一理由向復(fù)議機關(guān)另行申請復(fù)議,2. 行政復(fù)議機關(guān)應(yīng)當受理的情形;(6)屬于收到行政復(fù)議申請的行政復(fù)議機構(gòu)的職責范圍。(7)其他行政復(fù)議機關(guān)尚未受理同一行政復(fù)議申請,3. 對不符合法定條件的行政復(fù)議申請。

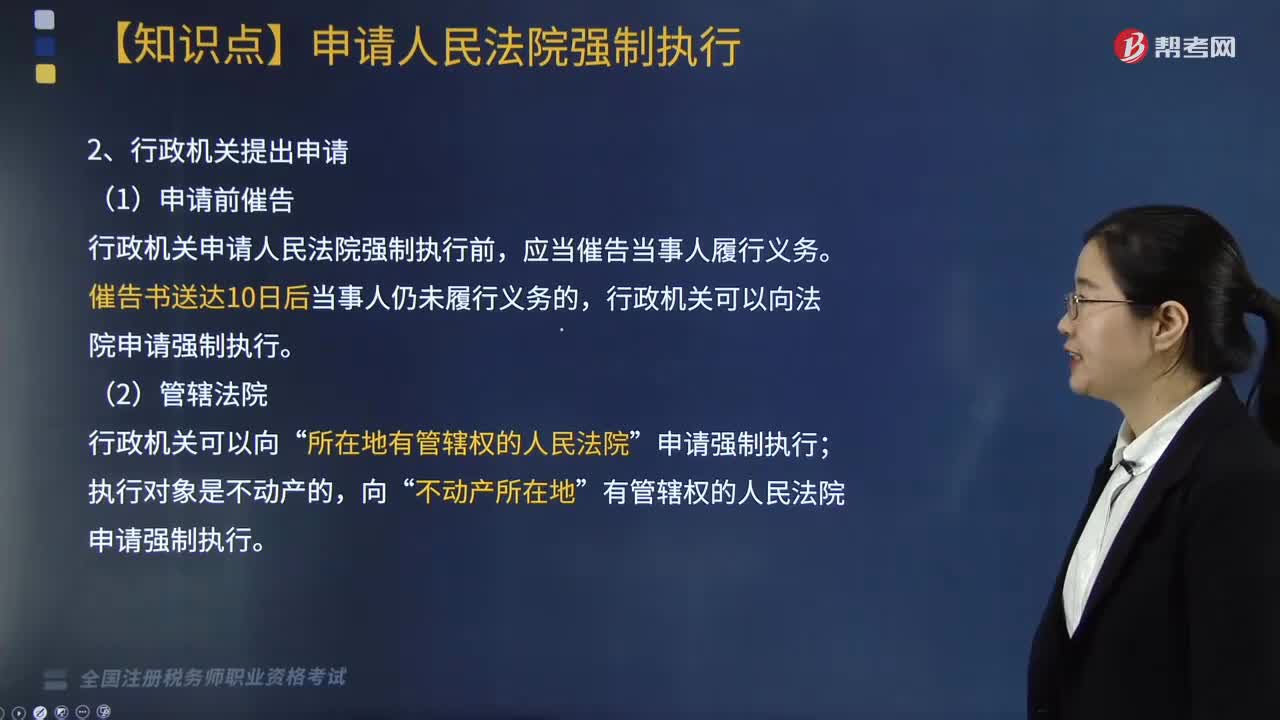

07:09

07:09如何申請人民法院強制執(zhí)行?:準備好強制執(zhí)行申請書、原告的身份證明、判決書原件、判決文書生效證明到法院的立案庭去進行執(zhí)行案件立案。行政機關(guān)申請人民法院強制執(zhí)行前,行政機關(guān)向人民法院申請強制執(zhí)行;由作出房屋征收決定的市、縣人民政府依法申請人民法院強制執(zhí)行,人民法院對行政機關(guān)強制執(zhí)行的申請進行書面審查。(1)行政機關(guān)申請人民法院強制執(zhí)行,B.由房屋征收實施單位依法申請法院強制執(zhí)行C.由房屋征收部門依法申請法院強制執(zhí)行

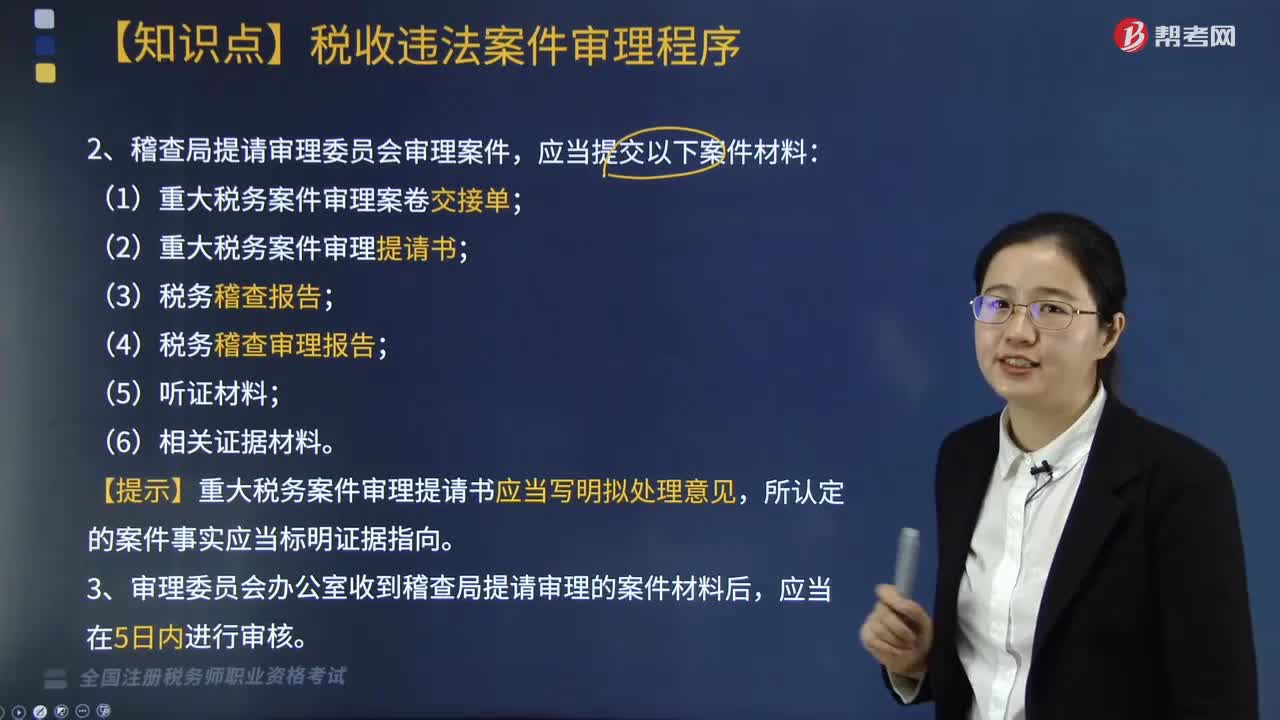

01:03

01:03稅收違法案件應(yīng)如何提請和受理?:稅收違法案件應(yīng)如何提請和受理?凡由稽查直接查處的案件以及下級地方稅務(wù)局稽查局根據(jù)規(guī)定報請省局稽查局審理的案件,均先由省局稽查局審理部門進行審理,審理報告連同案卷中的材料一并提請稽查局局長審定。稽查局局長在接到審理部門報送的審理報告及有關(guān)材料后應(yīng)召開稽查局局長會議進行會審,審核討論審理部門上報的審理報告,將重大稅務(wù)案件提請審理委員會審理。(1)重大稅務(wù)案件審理案卷交接單;

03:39

03:39如何對稅務(wù)登記進行管理?:稅務(wù)登記是指稅務(wù)機關(guān)根據(jù)稅法規(guī)定,對納稅人的生產(chǎn)經(jīng)營活動進行登記管理的一項基本制度。(1)稅務(wù)機關(guān)對稅務(wù)登記證件實行定期驗證和換證制度。(2)納稅人應(yīng)當將稅務(wù)登記證件正本在其生產(chǎn)、經(jīng)營場所或者辦公場所公開懸掛,(3)納稅人遺失稅務(wù)登記證件的。改向機構(gòu)所在地的稅務(wù)機關(guān)填報《跨區(qū)域涉稅事項報告表》。是否實施跨區(qū)域涉稅事項報驗管理由各省(自治區(qū)、直轄市和計劃單列市)稅務(wù)機關(guān)自行確定。

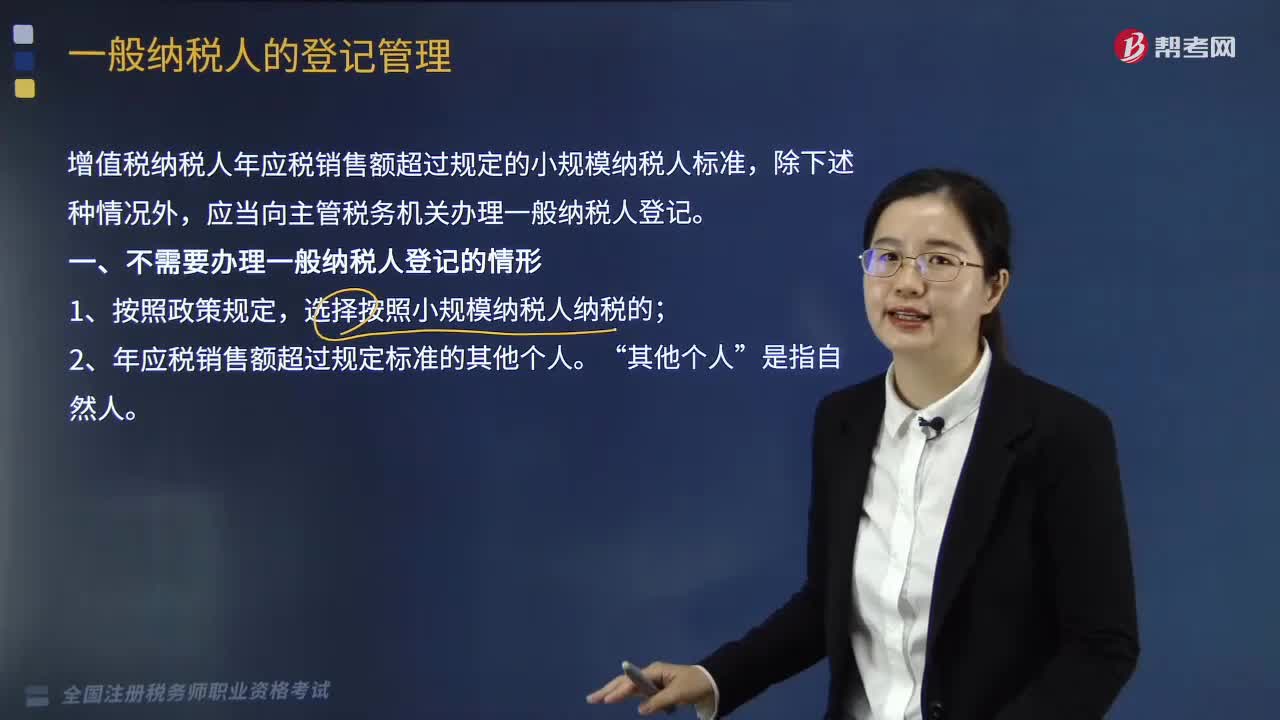

04:54

04:54一般納稅人如何進行登記管理?:國家稅務(wù)總局制定公布《增值稅一般納稅人登記管理辦法》(國家稅務(wù)總局令第43號,增值稅納稅人年應(yīng)稅銷售額超過規(guī)定的小規(guī)模納稅人標準,1. 年應(yīng)稅銷售額是指納稅人在連續(xù)不超過12個月或四個季度的經(jīng)營期內(nèi)累計應(yīng)征增值稅銷售額。2. 銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn)(以下簡稱應(yīng)稅行為)有扣除項目的納稅人。其應(yīng)稅行為年應(yīng)稅銷售額按未扣除之前的銷售額計算,是指納稅人自行申報的全部應(yīng)征增值稅銷售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日