下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

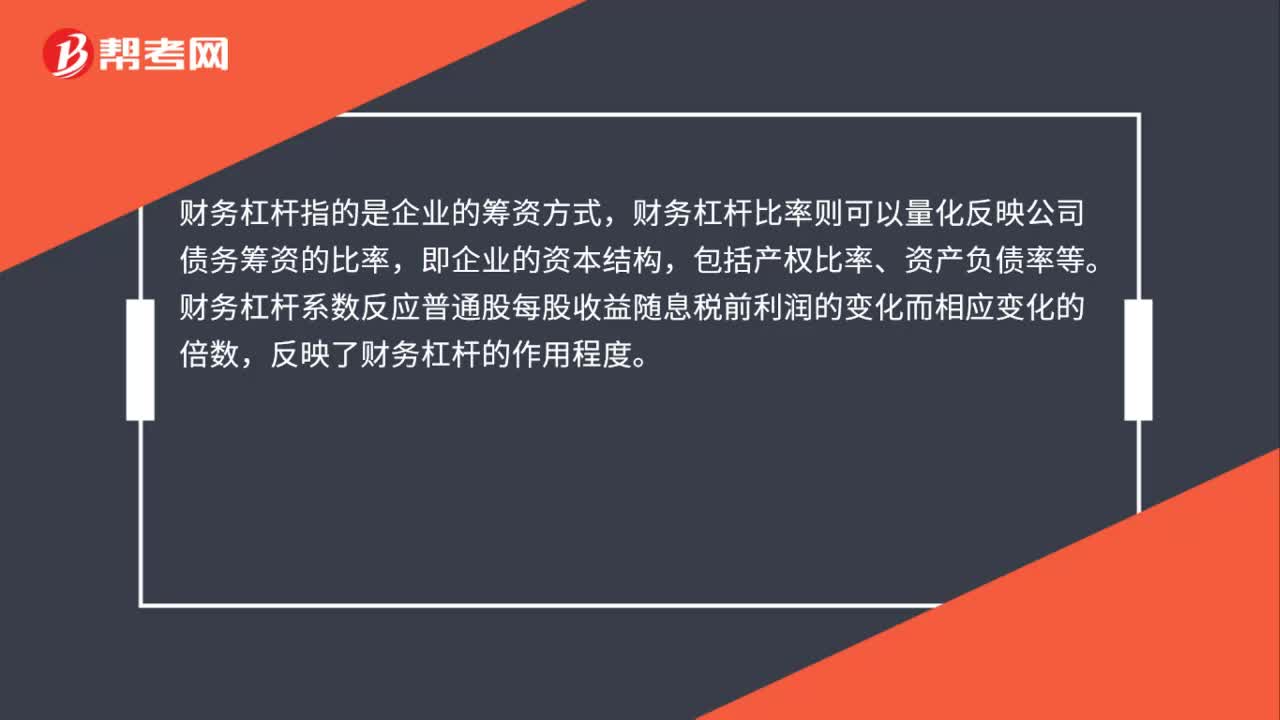

00:38財務杠桿與財務杠桿系數的區(qū)別是什么?:財務杠桿與財務杠桿系數的區(qū)別是什么?財務杠桿指的是企業(yè)的籌資方式,財務杠桿比率則可以量化反映公司債務籌資的比率,即企業(yè)的資本結構,包括產權比率、資產負債率等。財務杠桿系數反應普通股每股收益隨息稅前利潤的變化而相應變化的倍數,反映了財務杠桿的作用程度。

00:22

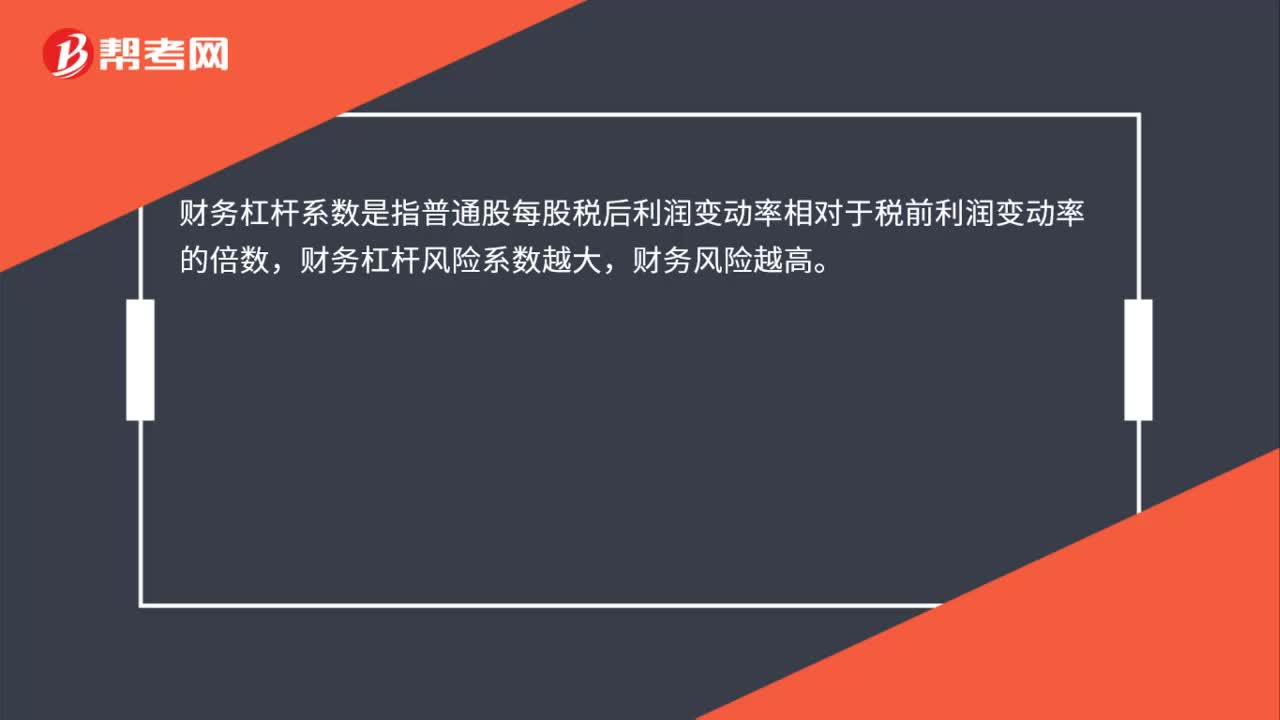

00:22財務杠桿系數與財務風險關系是什么?:財務杠桿系數與財務風險關系是什么?財務杠桿系數是指普通股每股稅后利潤變動率相對于稅前利潤變動率的倍數,財務杠桿風險系數越大,財務風險越高。

00:59

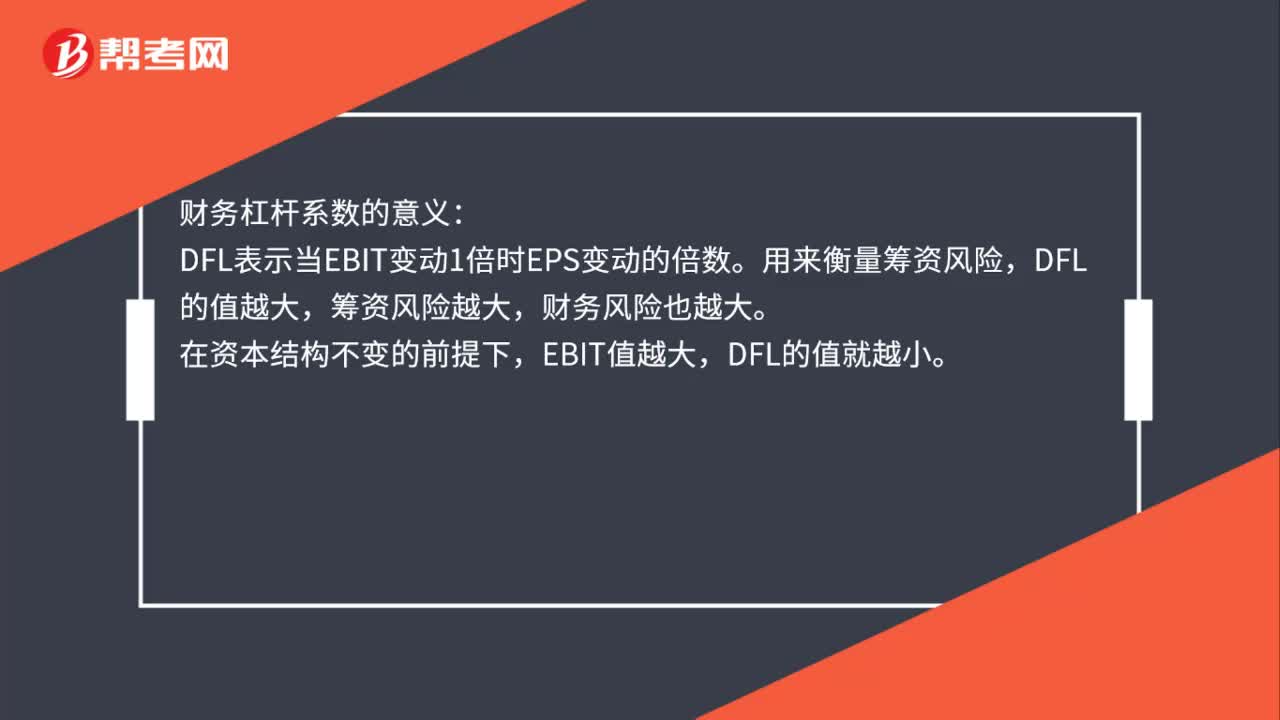

00:59財務杠桿系數的意義是什么?:財務杠桿系數的意義:DFL表示當EBIT變動1倍時EPS變動的倍數。用來衡量籌資風險,DFL的值越大,籌資風險越大,在資本結構不變的前提下,EBIT值越大,DFL的值就越小。在資本總額、息稅前利潤相同的條件下,負債比率越高,財務風險越大。負債比率是可以控制的,企業(yè)可以通過合理安排資本結構,適度負債,使增加的財務杠桿利益抵銷風險增大所帶來的不利影響。

00:46

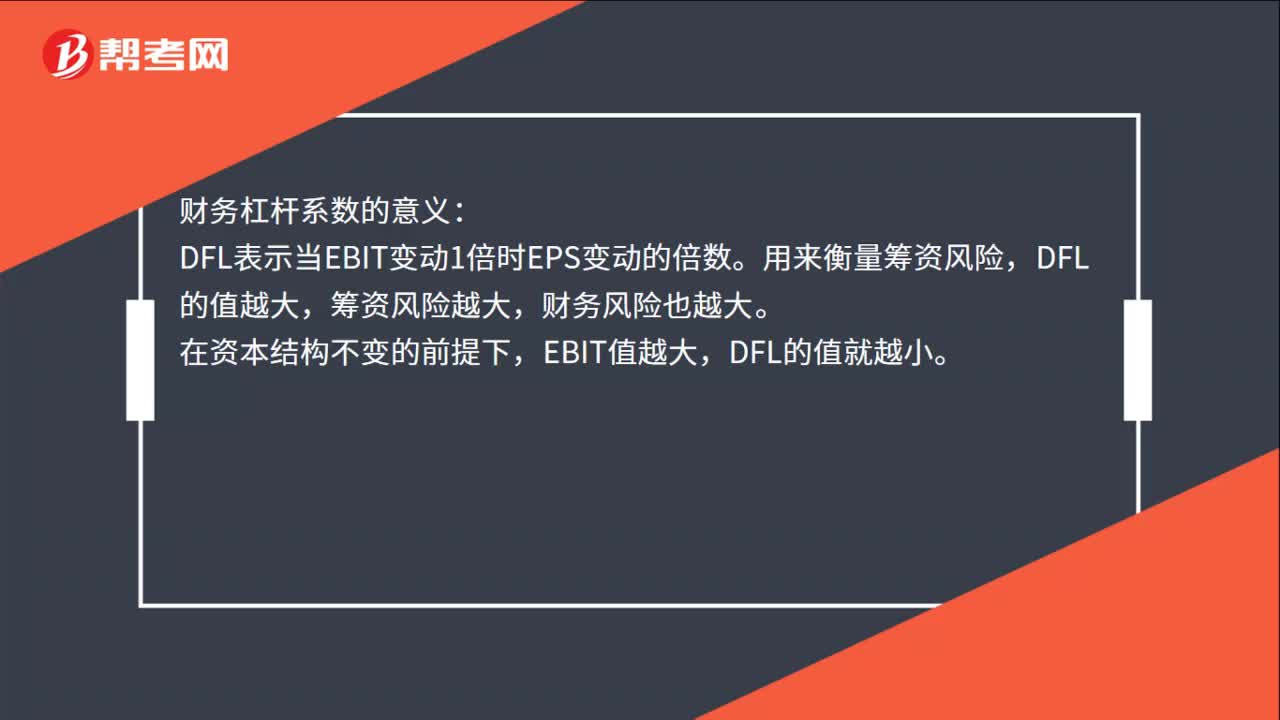

00:46經濟杠桿系數的經濟意義是什么?:經濟杠桿系數的經濟意義是什么?財務杠桿系數的意義:DFL表示當EBIT變動1倍時EPS變動的倍數。用來衡量籌資風險,DFL的值越大,籌資風險越大,財務風險也越大。在資本結構不變的前提下,DFL的值就越小。在資本總額、息稅前利潤相同的條件下,負債比率越高,財務風險越大。負債比率是可以控制的,企業(yè)可以通過合理安排資本結構,適度負債,使增加的財務杠桿利益抵銷風險增大所帶來的不利影響。

00:40

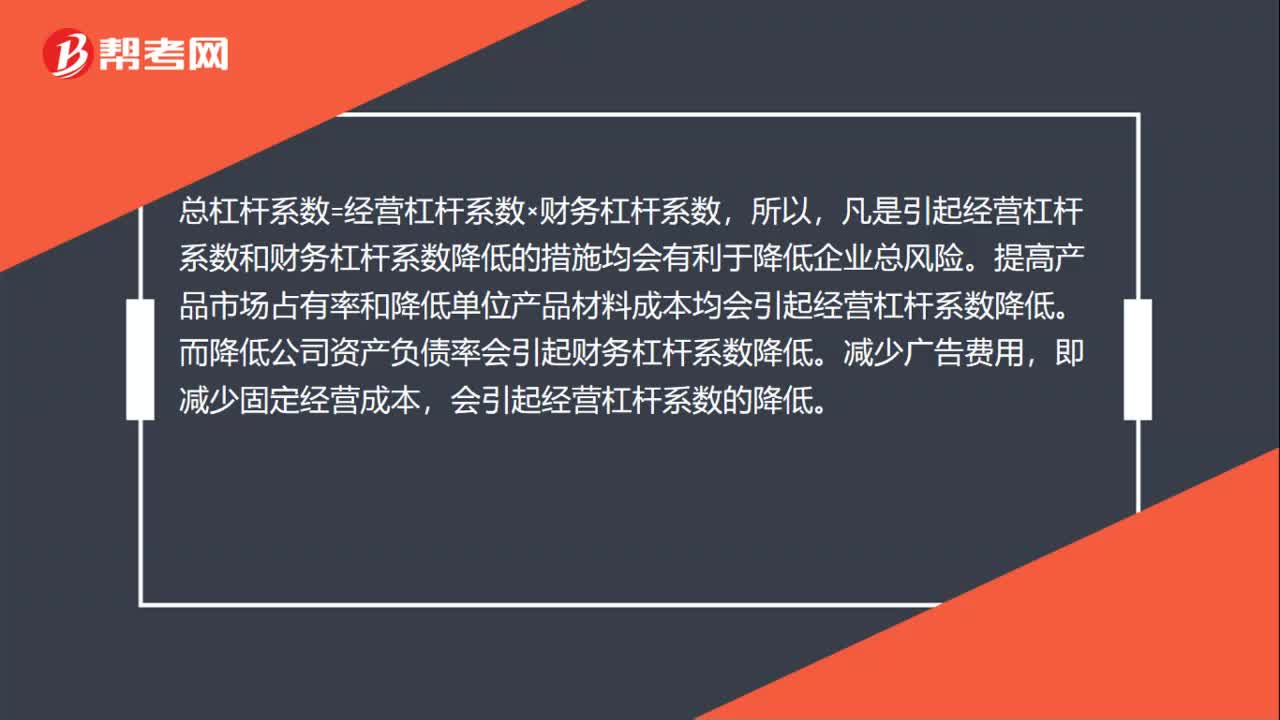

00:40如何降低經營杠桿系數?:如何降低經營杠桿系數?總杠桿系數=經營杠桿系數×財務杠桿系數,所以,凡是引起經營杠桿系數和財務杠桿系數降低的措施均會有利于降低企業(yè)總風險。提高產品市場占有率和降低單位產品材料成本均會引起經營杠桿系數降低。而降低公司資產負債率會引起財務杠桿系數降低。減少廣告費用,即減少固定經營成本,會引起經營杠桿系數的降低。

06:15

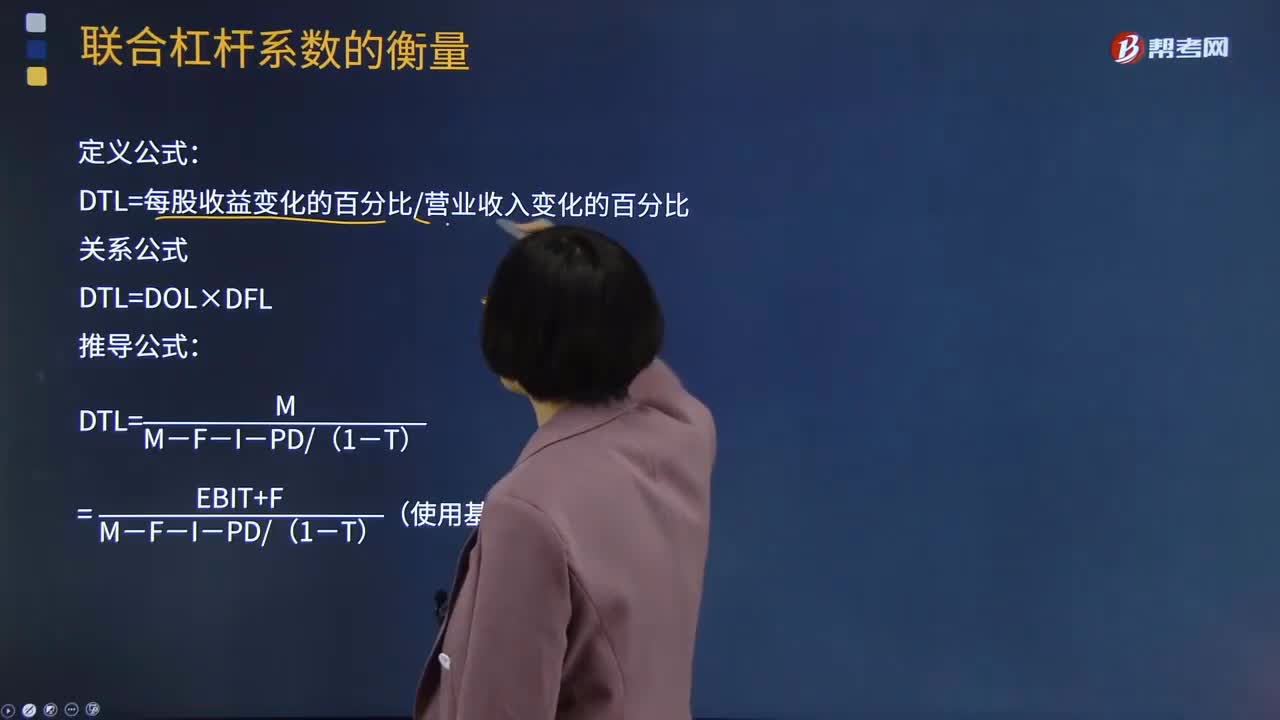

06:15聯(lián)合杠桿系數和總杠桿系數分別指什么?:聯(lián)合杠桿系數和總杠桿系數分別指什么?聯(lián)合杠桿是指由于固定性經營成本和固定性融資成本的存在,而導致的每股收益變動率大于營業(yè)收入變動率的杠桿效應。聯(lián)合杠桿是經營杠桿和財務杠桿共同所起的作用,用于衡量銷售量的變動對普通股每股收益變動的影響程度,聯(lián)合杠桿直接考察了營業(yè)收入的變化對每股收益的影響程度,聯(lián)合杠桿作用的大小可以用聯(lián)合杠桿系數表示。DTL=每股收益變化的百分比營業(yè)收入變化的百分比:

02:15

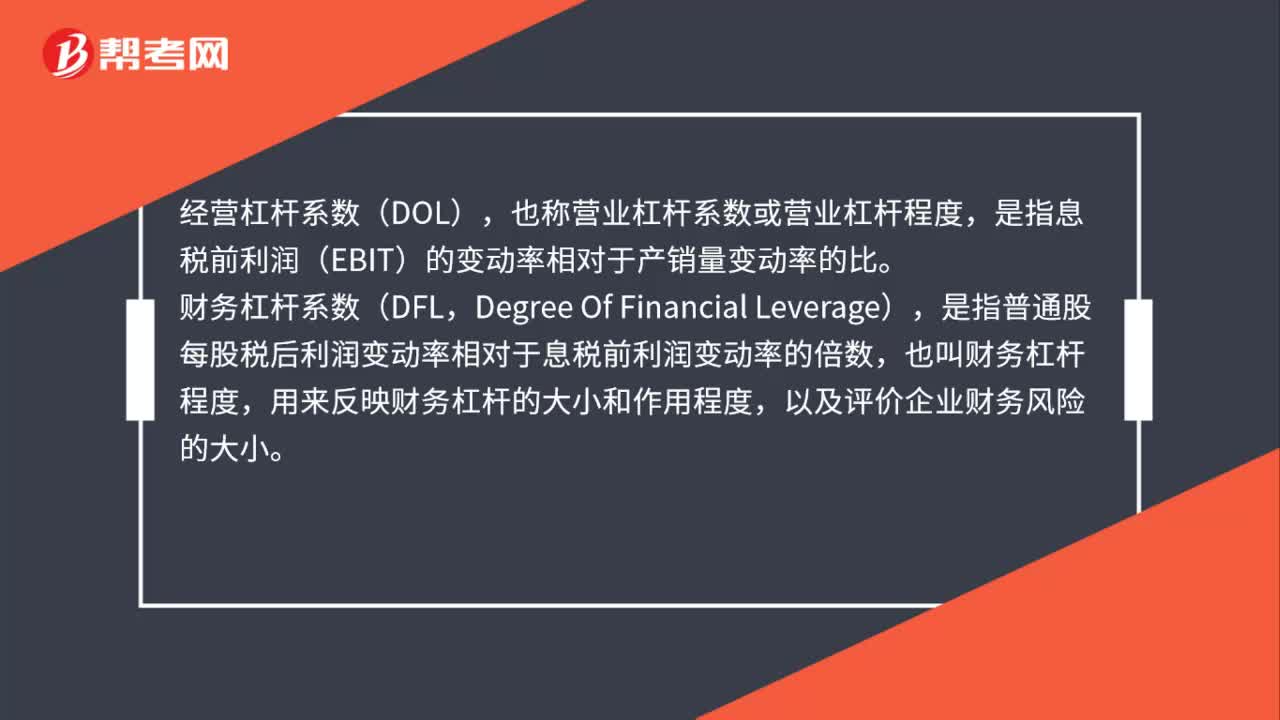

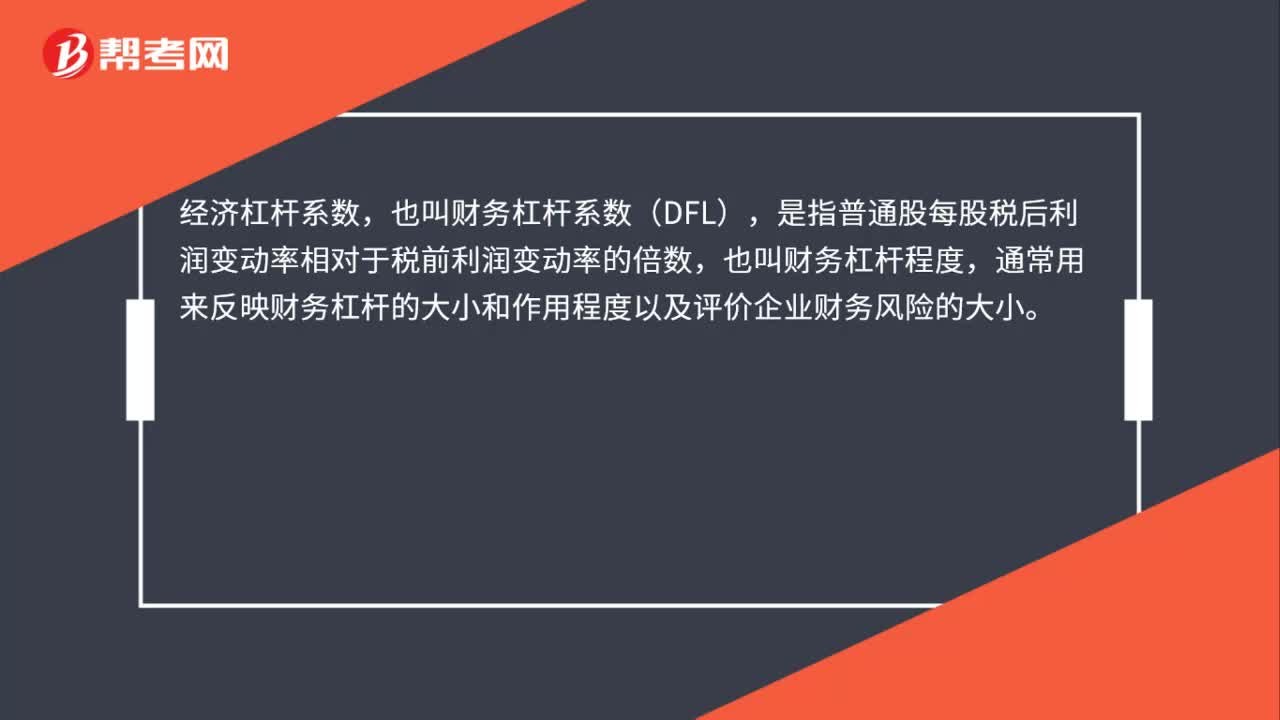

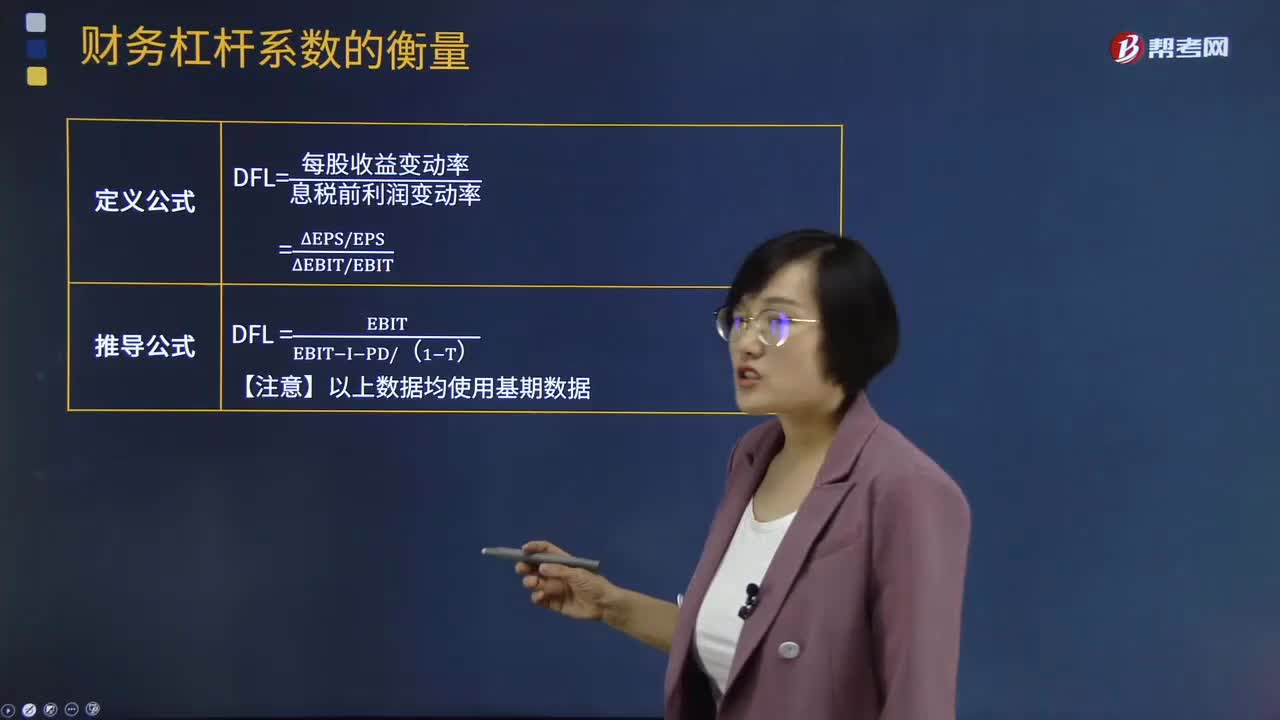

02:15財務杠桿系數DFL是指什么?:財務杠桿系數DFL是指什么?財務杠桿系數DFL,是指普通股每股稅后利潤變動率相對于息稅前利潤變動率的倍數,也叫財務杠桿程度,通常用來反映財務杠桿的大小和作用程度,財務杠桿放大了企業(yè)息稅前利潤變化對每股收益變動的影響程度,這種影響程度是財務風險的一種測度。財務杠桿的大小通常用財務杠桿系數表示。財務杠桿系數的意義:籌資風險越大,財務風險也越大,財務風險越大,負債比率是可以控制的。

01:21

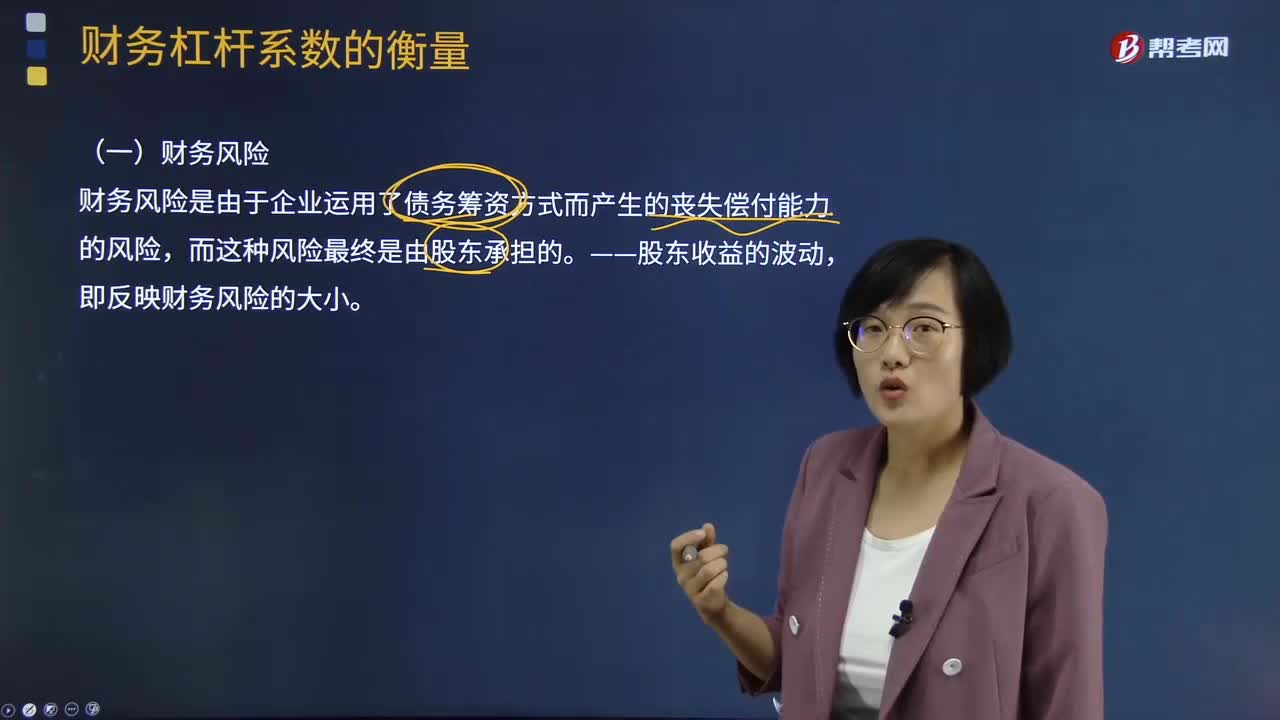

01:21經營杠桿系數的財務風險是什么?:經營杠桿系數的財務風險是什么?財務風險是由于企業(yè)運用了債務籌資方式而產生的喪失償付能力的風險,即反映財務風險的大小。主要包括市場風險、生產運行風險、法律風險、財務風險、技術風險等。財務風險:企業(yè)財務管理方面存在的風險,1.企業(yè)風險是指某一對企業(yè)目標的實現可能造成負面影響的事項發(fā)生的可能性,企業(yè)風險管理就是通過分析公司的內外風險,制定系統(tǒng)的管理策略來處理這些風險。

11:17

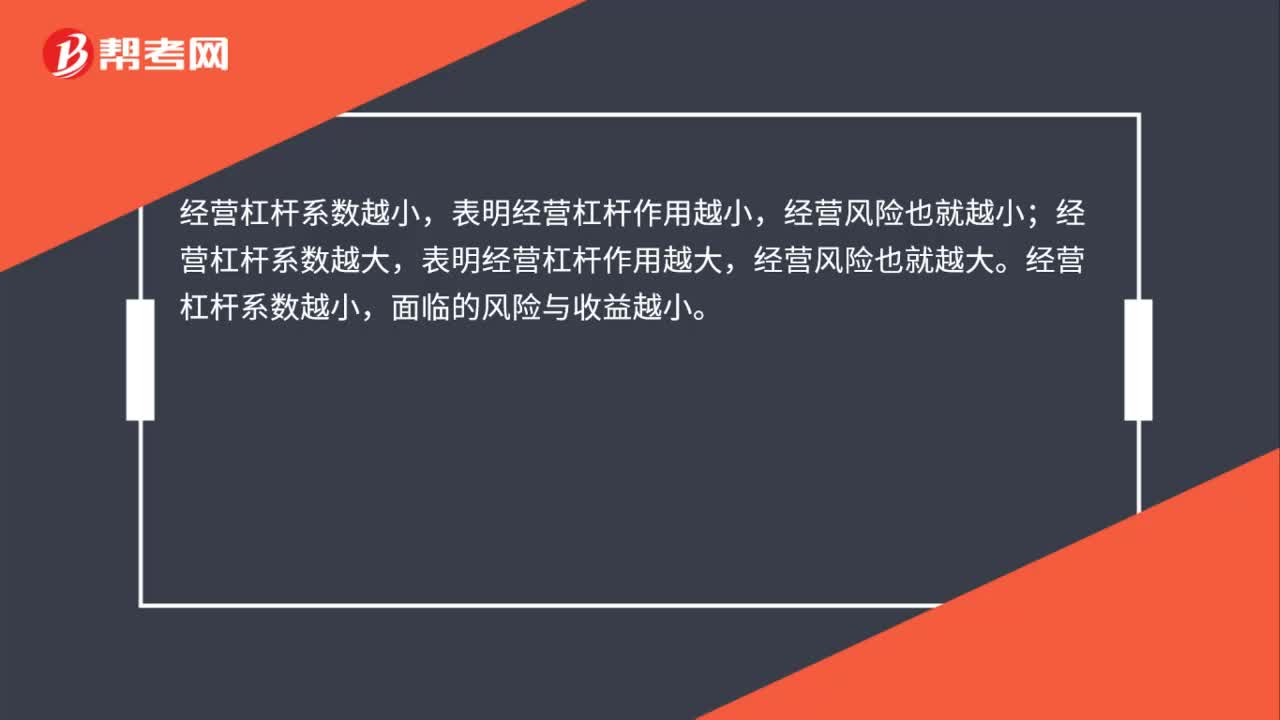

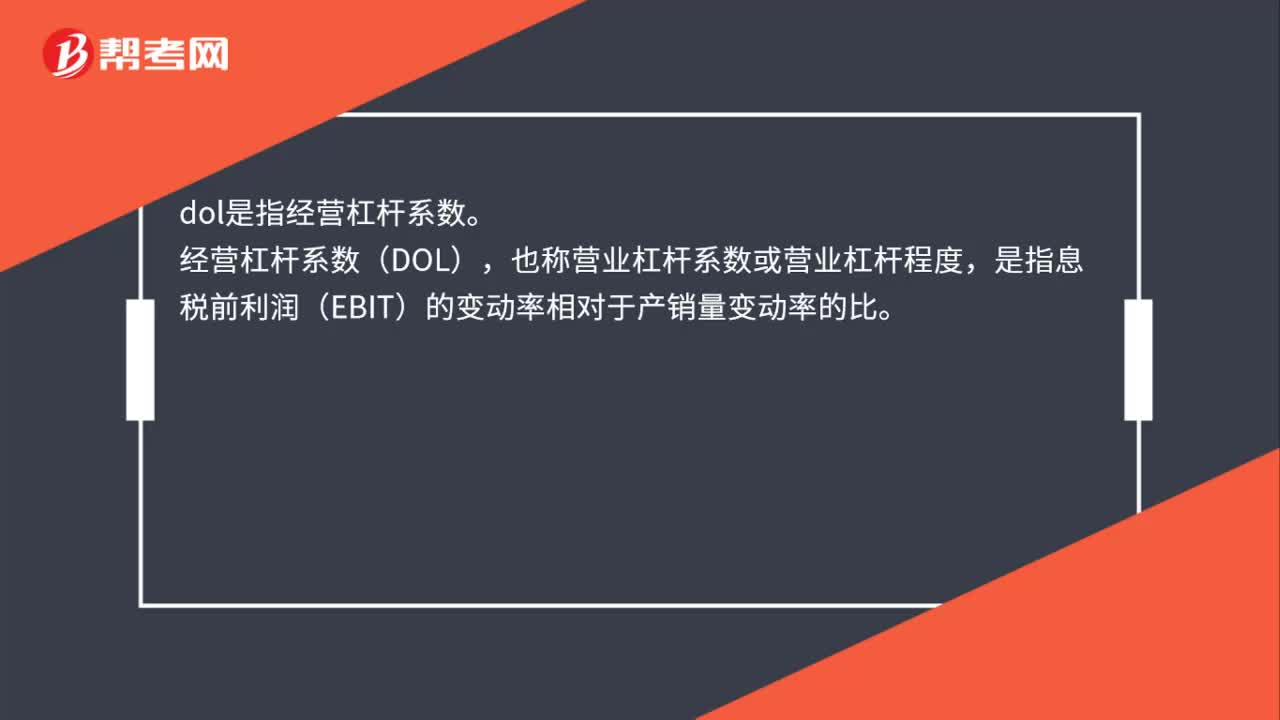

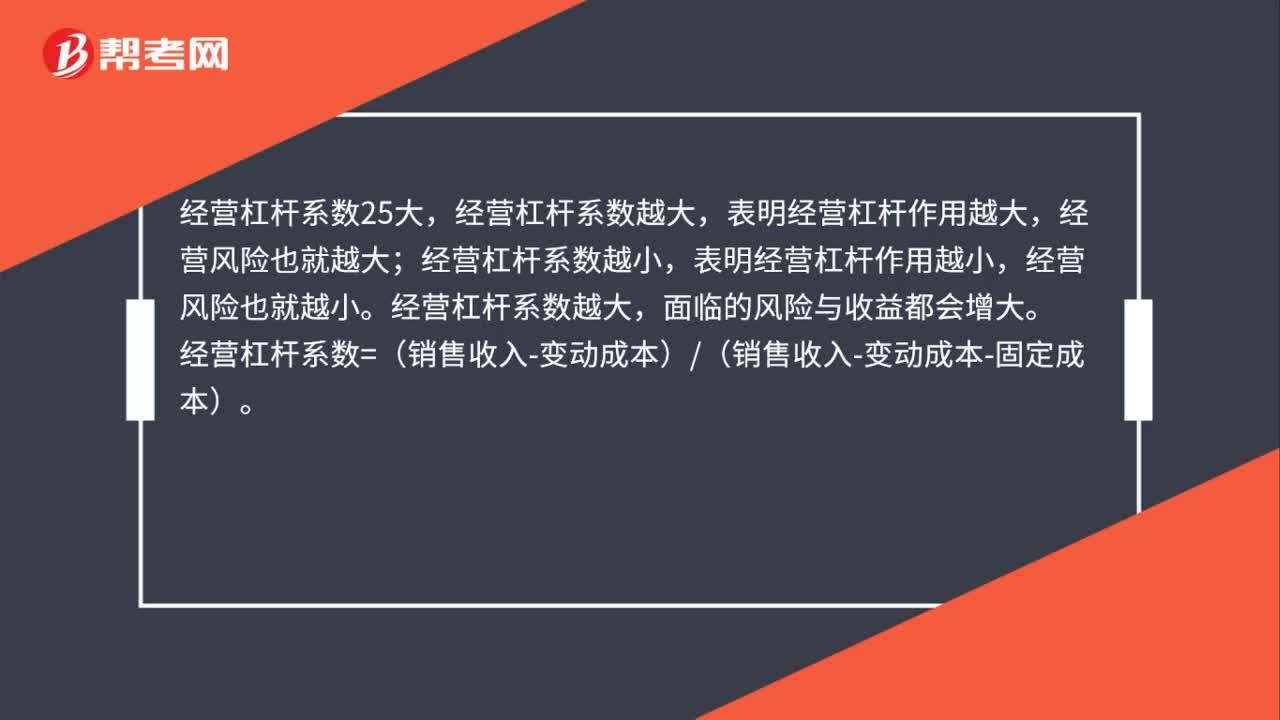

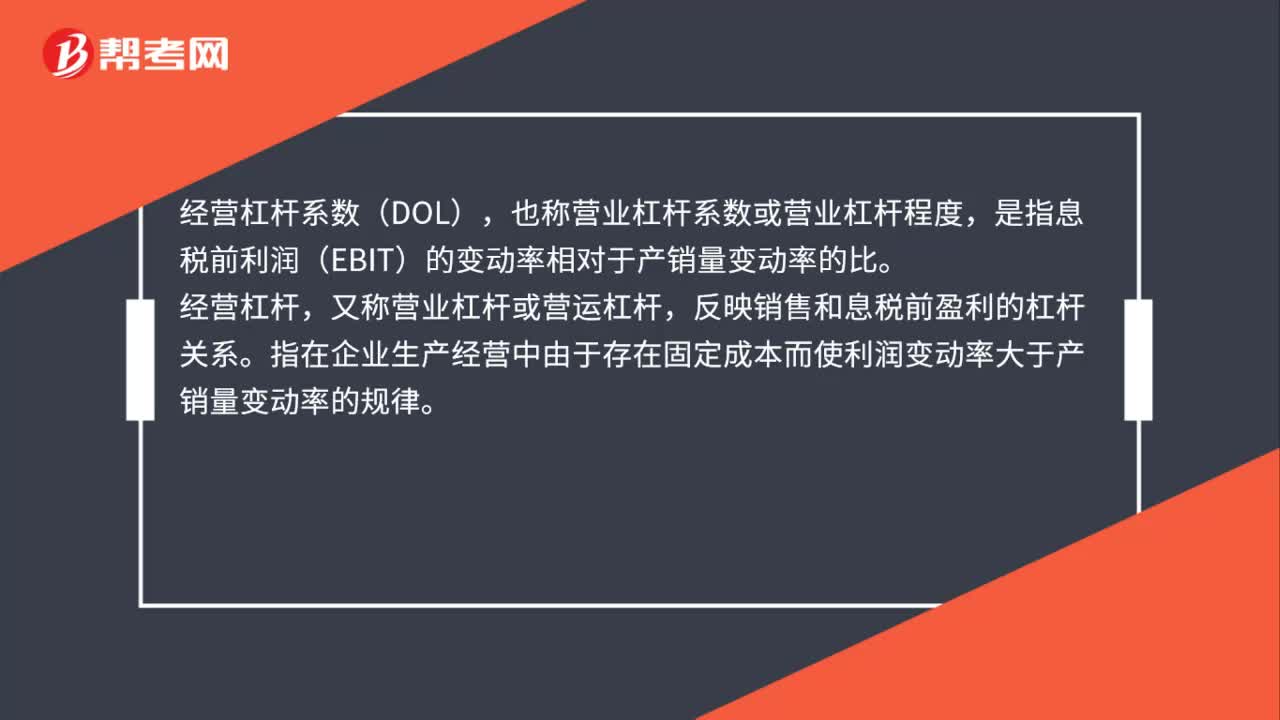

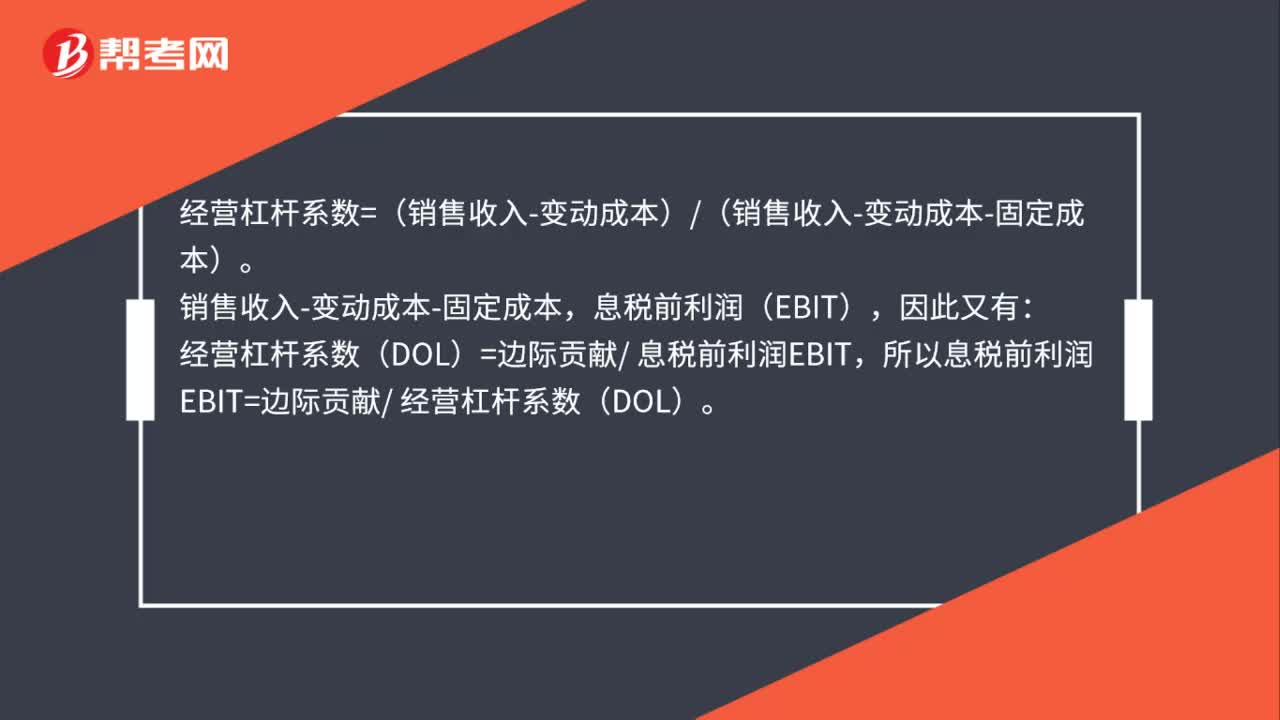

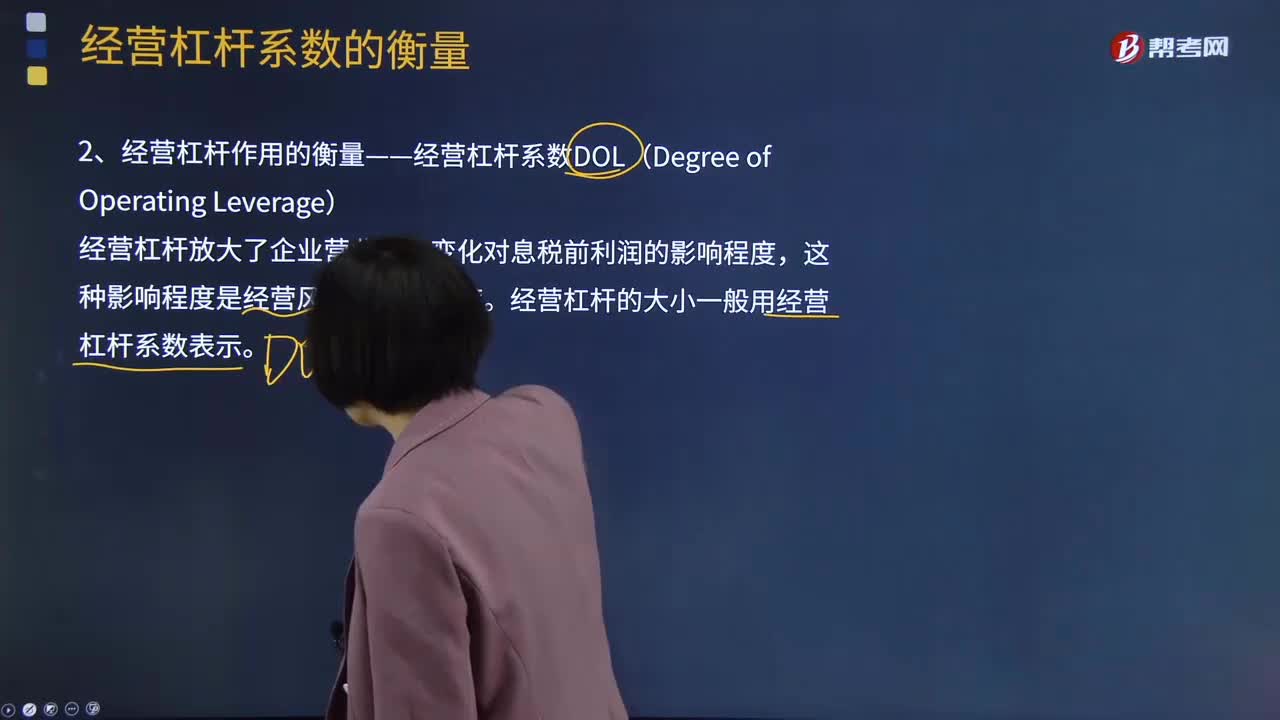

11:17經營杠桿系數DOL是什么意思?:經營杠桿系數DOL是什么意思?經營杠桿系數DOL指息稅前利潤變動率相當于產銷業(yè)務量變動率的倍數。經營杠桿放大了企業(yè)營業(yè)收入變化對息稅前利潤的影響程度,經營杠桿的大小一般用經營杠桿系數表示。經營杠桿系數分別為,【結論】在企業(yè)息稅前利潤不為負的情況下。經營杠桿系數越大經營杠桿系數越小【提示】固定經營成本是引發(fā)經營杠桿效應的根源但企業(yè)銷售量水平與盈虧平衡點的相對位置決定了經營杠桿的大小

02:18

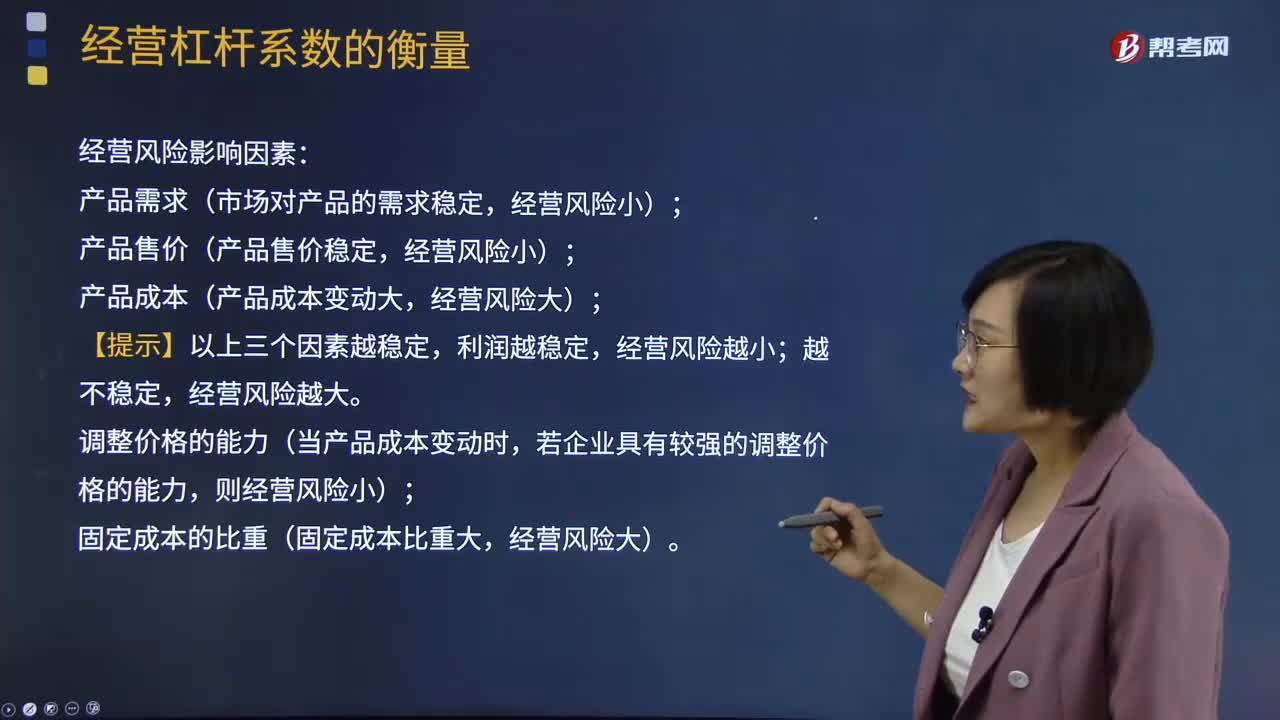

02:18經營杠桿系數的衡量的經營風險是指什么?:經營杠桿系數的衡量的經營風險是指什么?經營風險指企業(yè)未使用債務時經營的內在風險。(EBIT的波動大小即反映經營風險的大小):經營風險影響因素,(1)產品需求(市場對產品的需求穩(wěn)定;(2)產品售價(產品售價穩(wěn)定;(3)產品成本(產品成本變動大;【提示】以上三個因素越穩(wěn)定,利潤越穩(wěn)定;經營風險越小,越不穩(wěn)定。經營風險越大,調整價格的能力(當產品成本變動時,若企業(yè)具有較強的調整價格的能力;

00:26

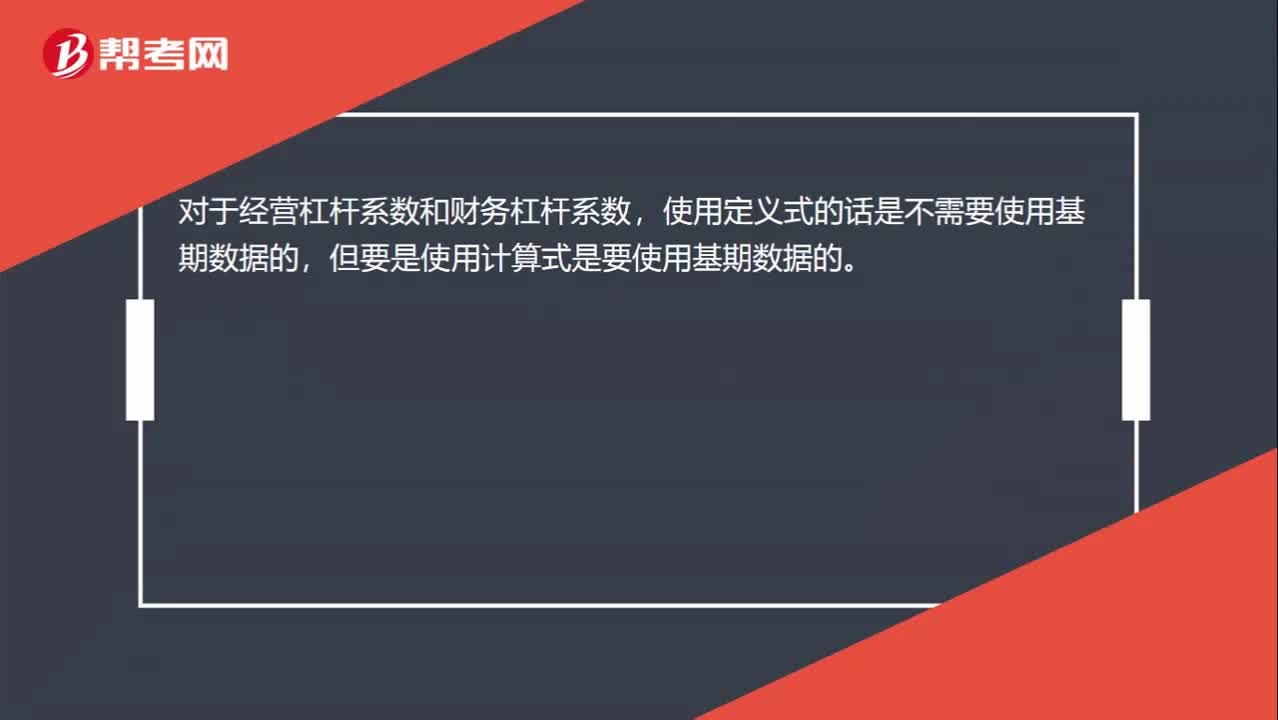

00:26經營杠桿系數和財務杠桿系數的簡易計算式都是要使用基期數據的嗎?:經營杠桿系數和財務杠桿系數的簡易計算式都是要使用基期數據的嗎?對于經營杠桿系數和財務杠桿系數,使用定義式的話是不需要使用基期數據的,但要是使用計算式是要使用基期數據的。

01:06

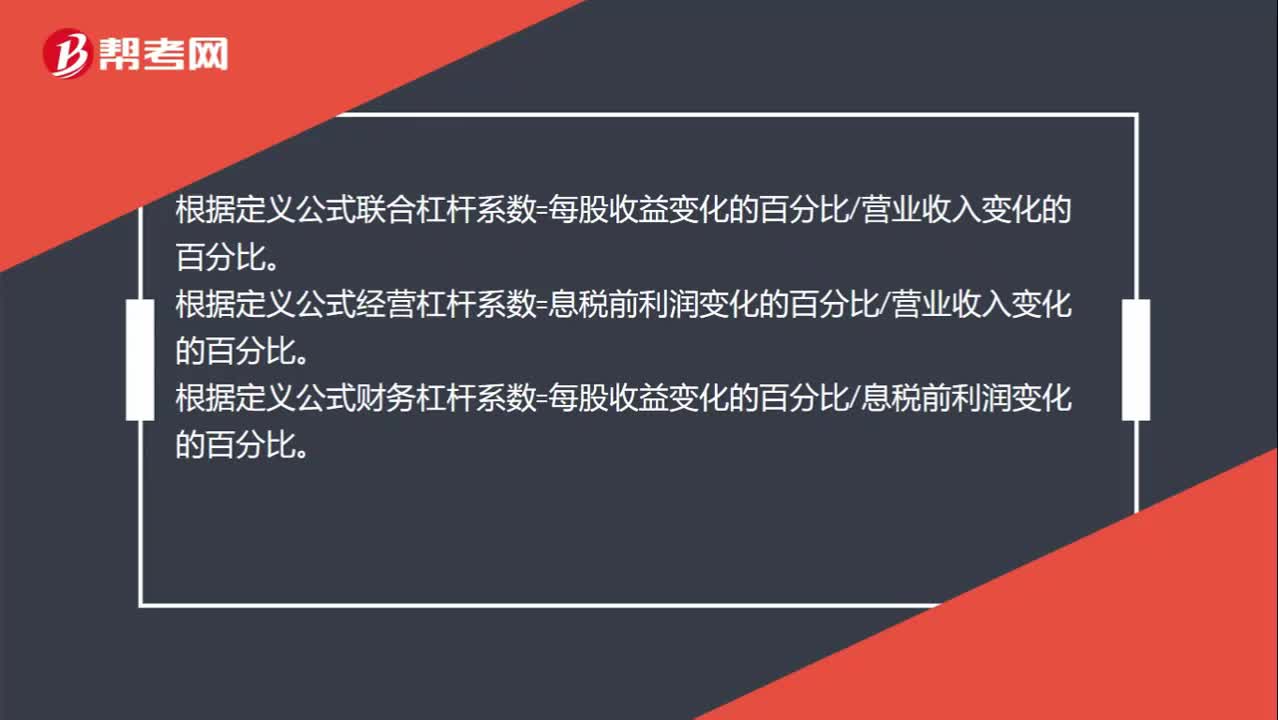

01:06為什么聯(lián)合杠桿系數=經營杠桿系數×財務杠桿系數?:根據定義公式聯(lián)合杠桿系數=每股收益變化的百分比營業(yè)收入變化的百分比。根據定義公式經營杠桿系數=息稅前利潤變化的百分比營業(yè)收入變化的百分比。根據定義公式財務杠桿系數=每股收益變化的百分比息稅前利潤變化的百分比。經營杠桿系數×財務杠桿系數=息稅前利潤變化的百分比營業(yè)收入變化的百分比×每股收益變化的百分比息稅前利潤變化的百分比,二者相乘后息稅前利潤變化的百分比約掉。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日