-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

關于鼓勵證券投資基金發(fā)展的優(yōu)惠政策是怎么規(guī)定的?

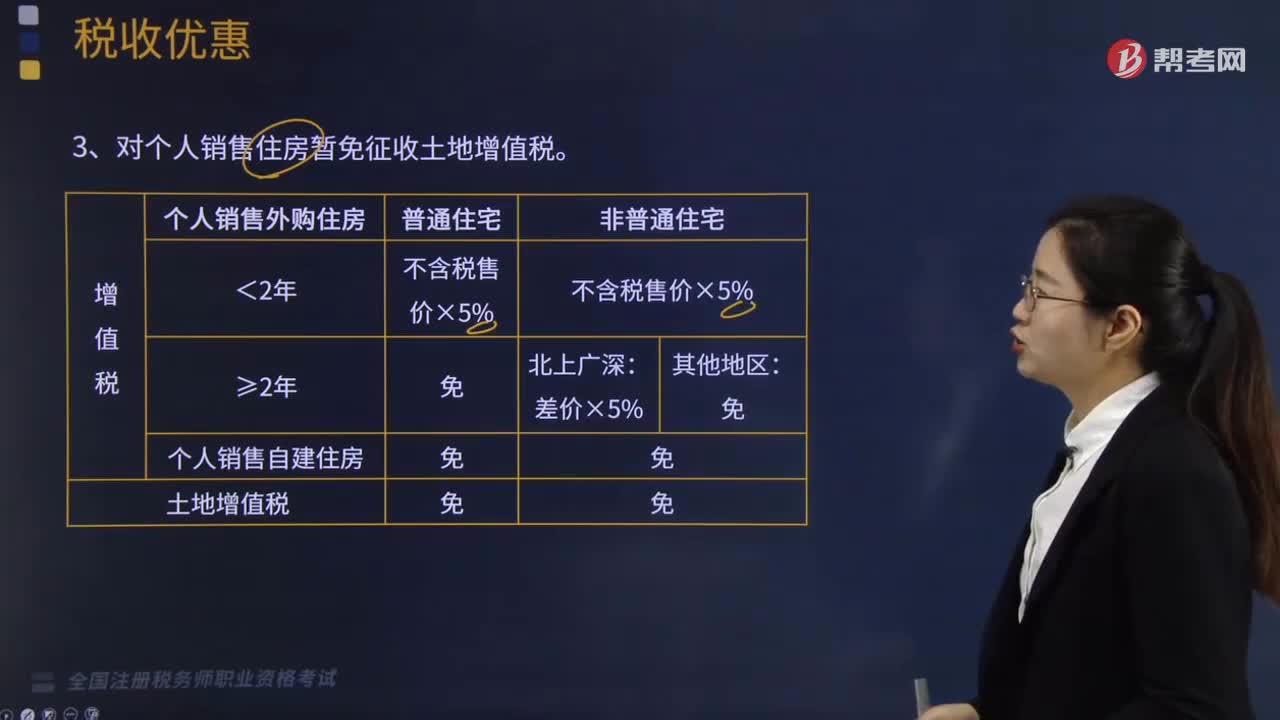

個人銷售住房的稅收優(yōu)惠有哪些規(guī)定?

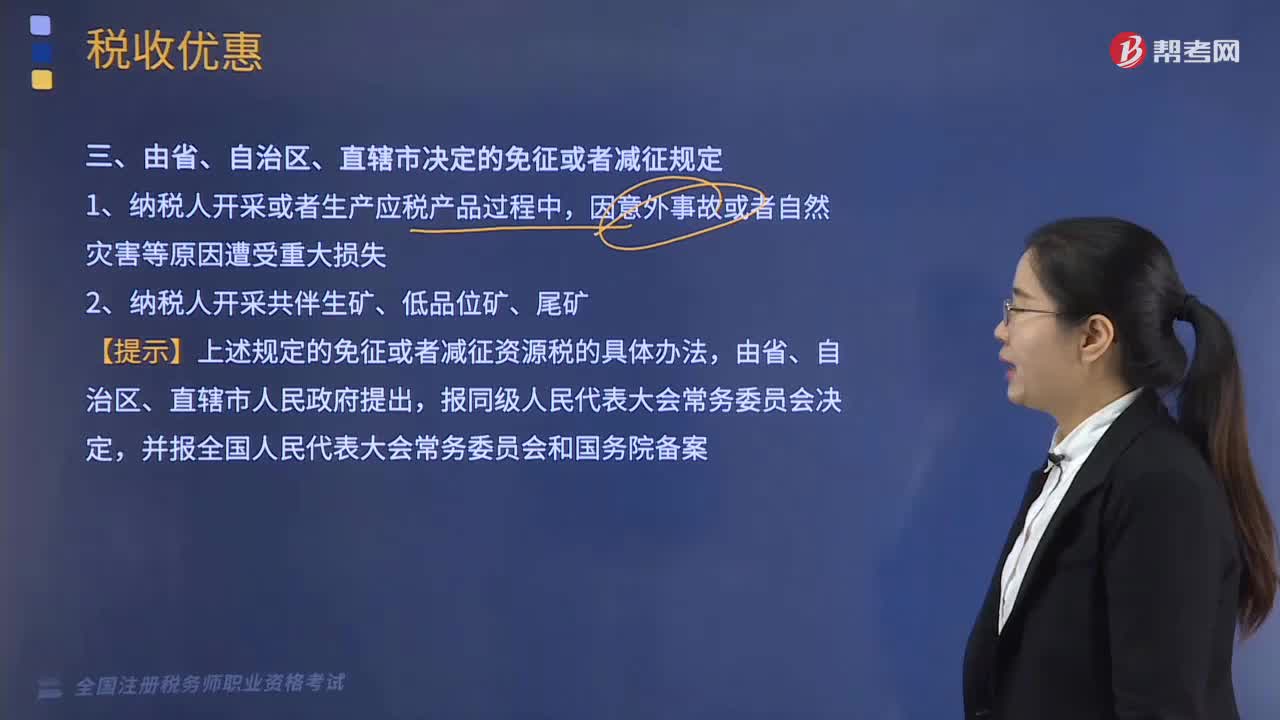

稅收優(yōu)惠之由省、自治區(qū)、直轄市決定的免征或者減征規(guī)定是怎樣的?

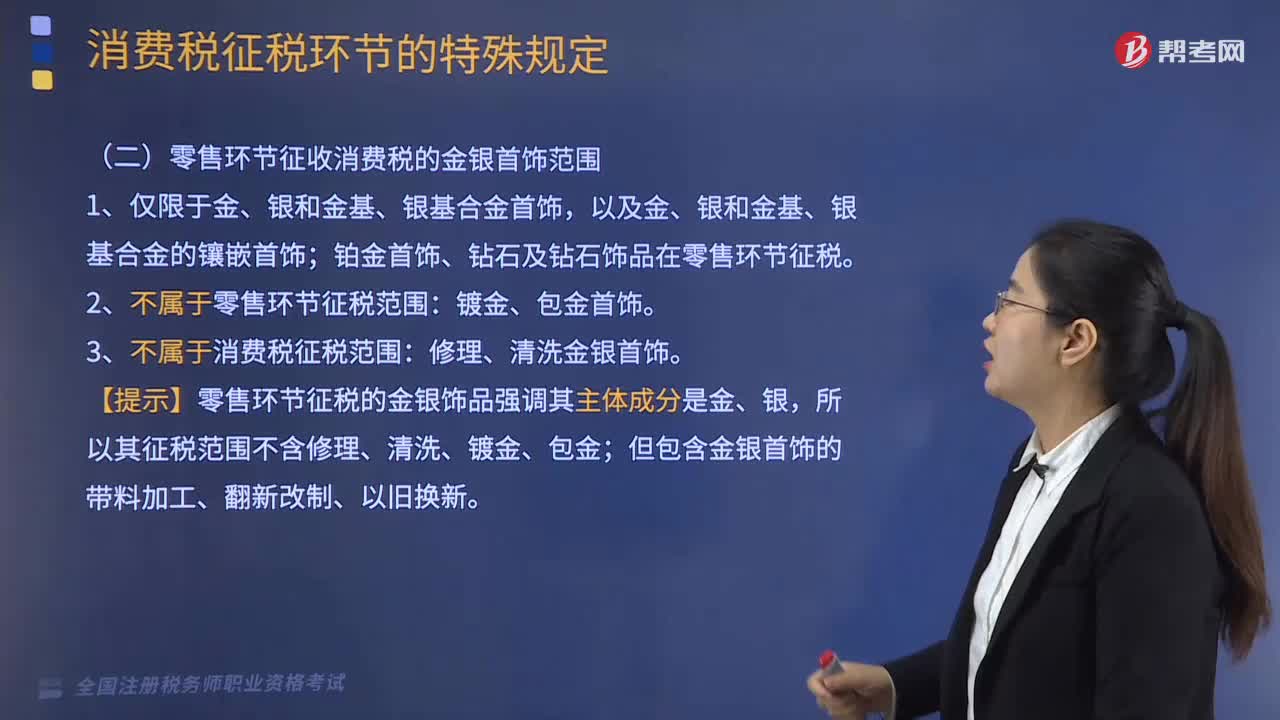

關于金銀首飾征收消費稅的若干規(guī)定有哪些?

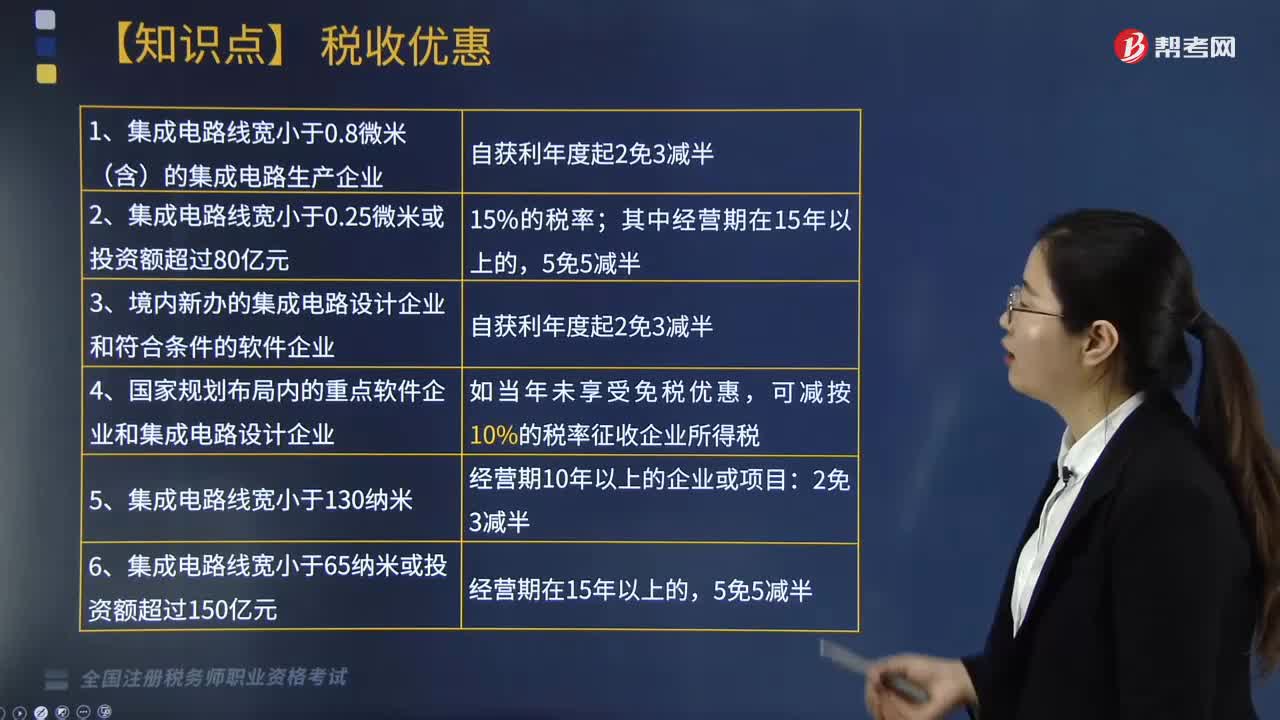

有哪些稅收優(yōu)惠政策?

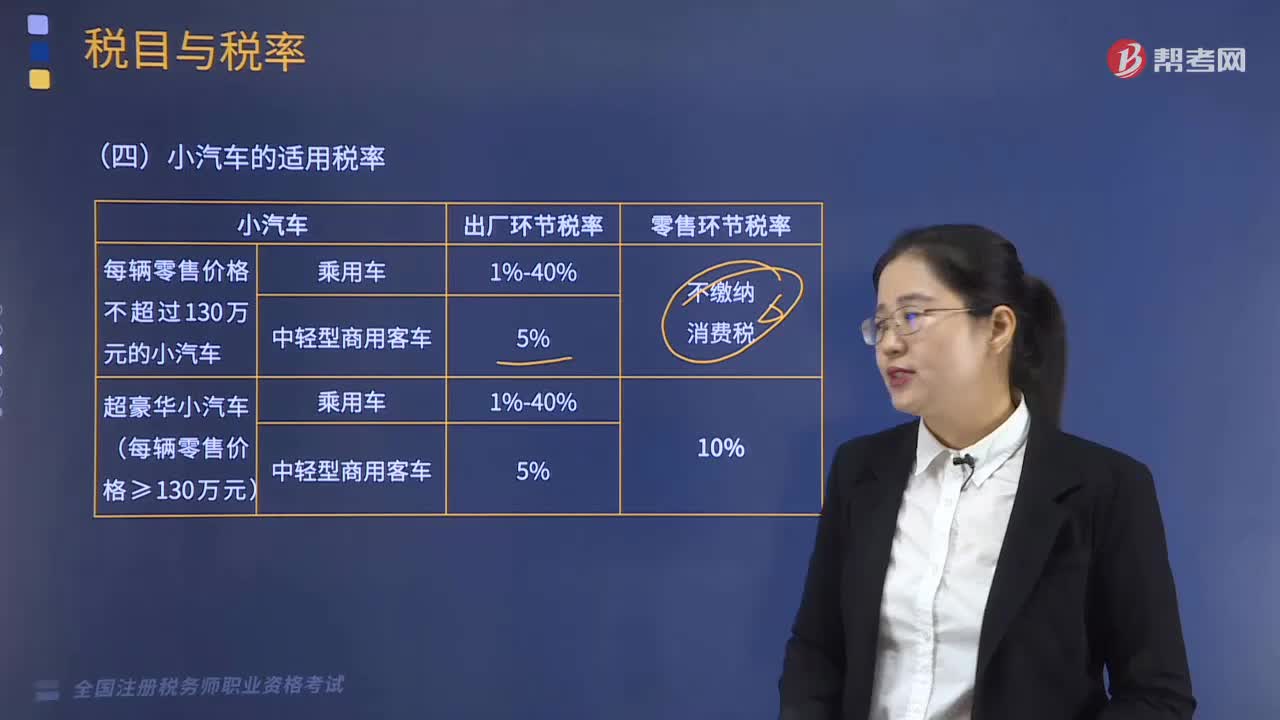

關于小汽車的適用稅率是如何規(guī)定的?

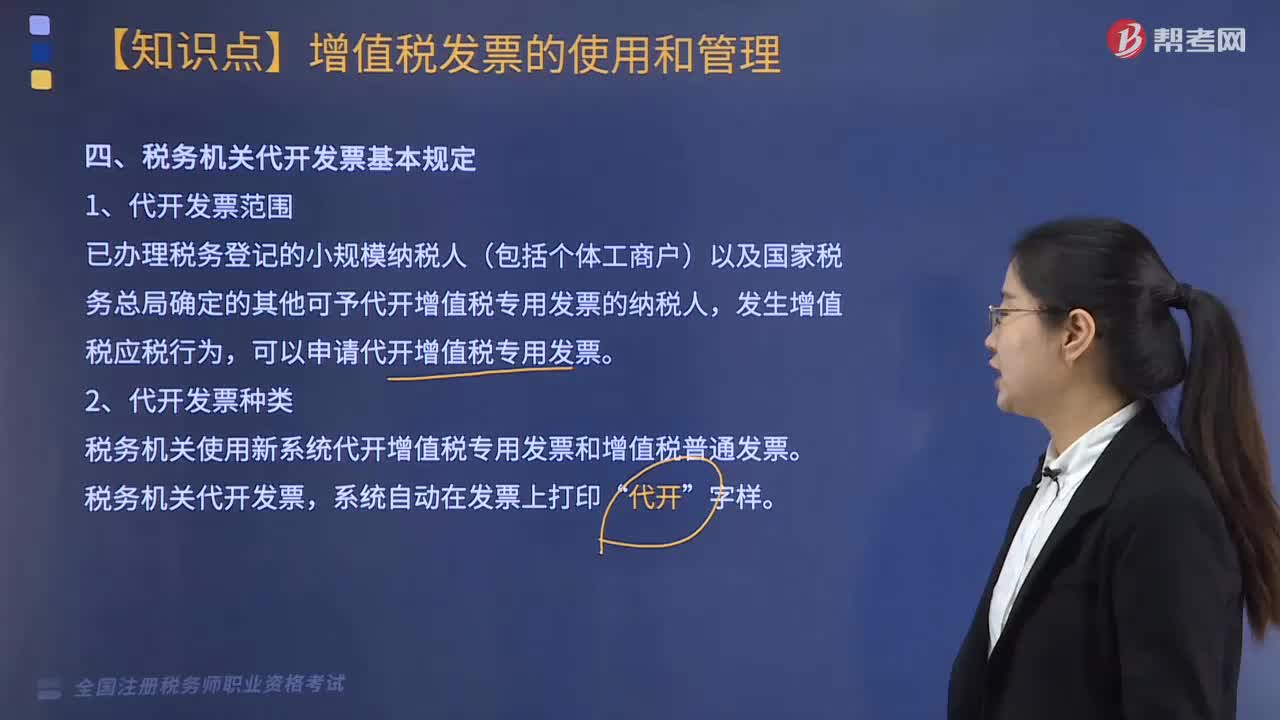

稅務機關代開發(fā)票基本規(guī)定是什么?

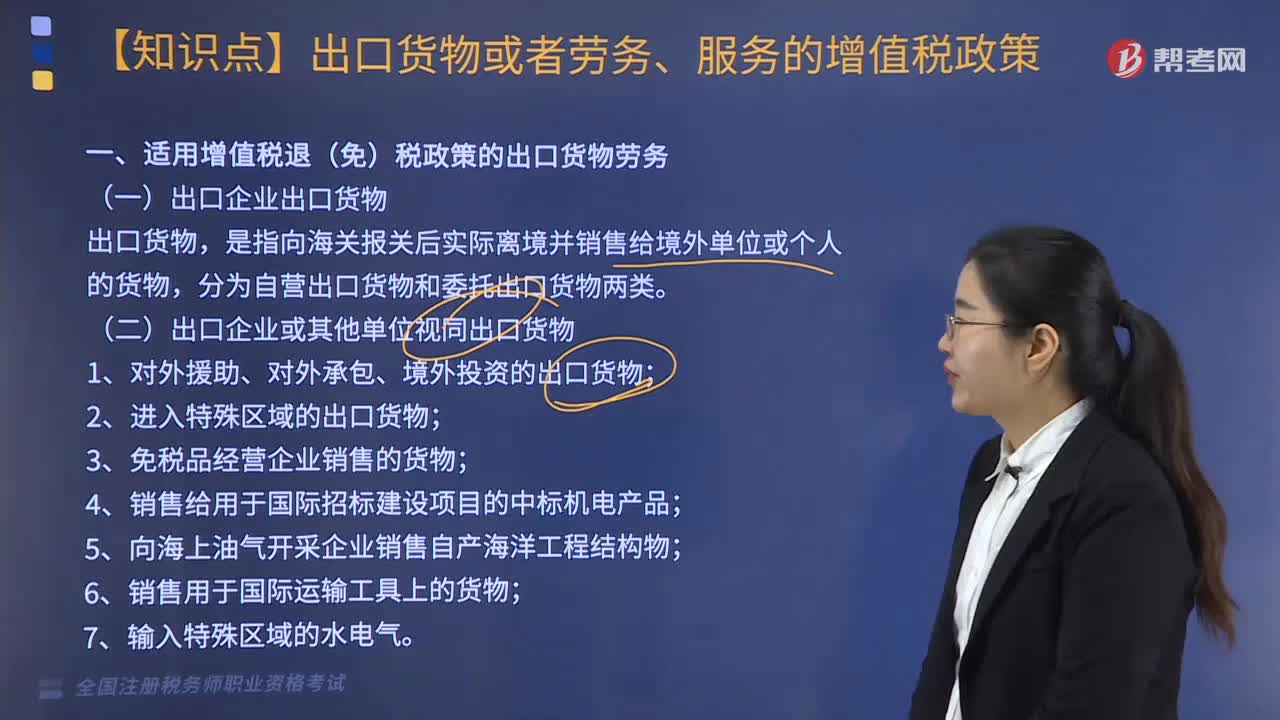

適用增值稅退(免)稅政策的出口貨物勞務相關政策是怎樣的?

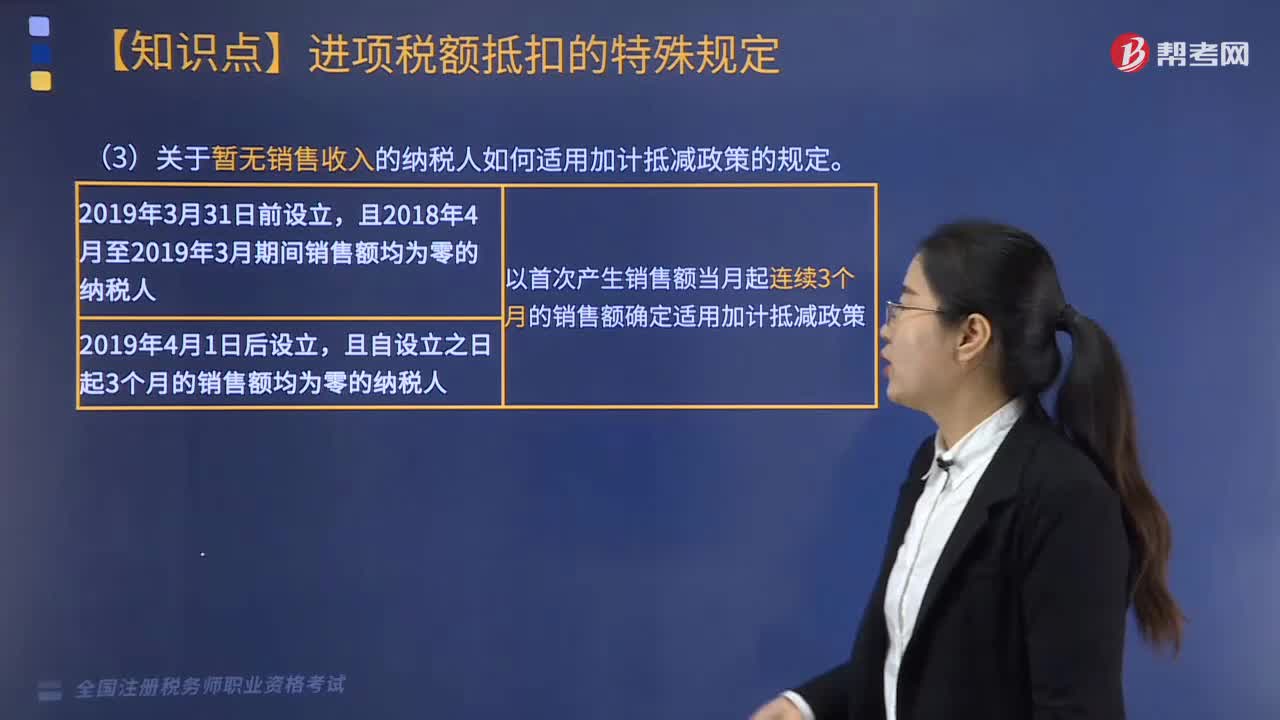

關于暫無銷售收入的納稅人如何適用加計抵減政策是如何規(guī)定的?

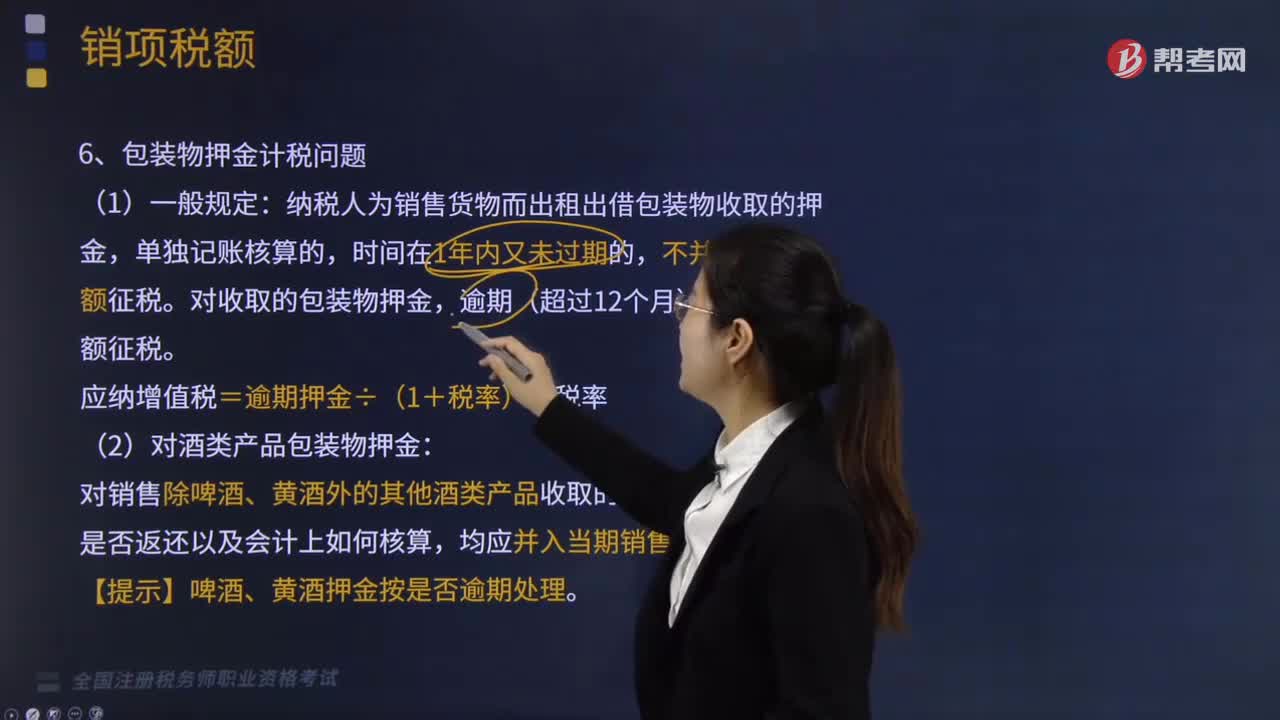

包裝物押金計稅相關規(guī)定是怎樣的?

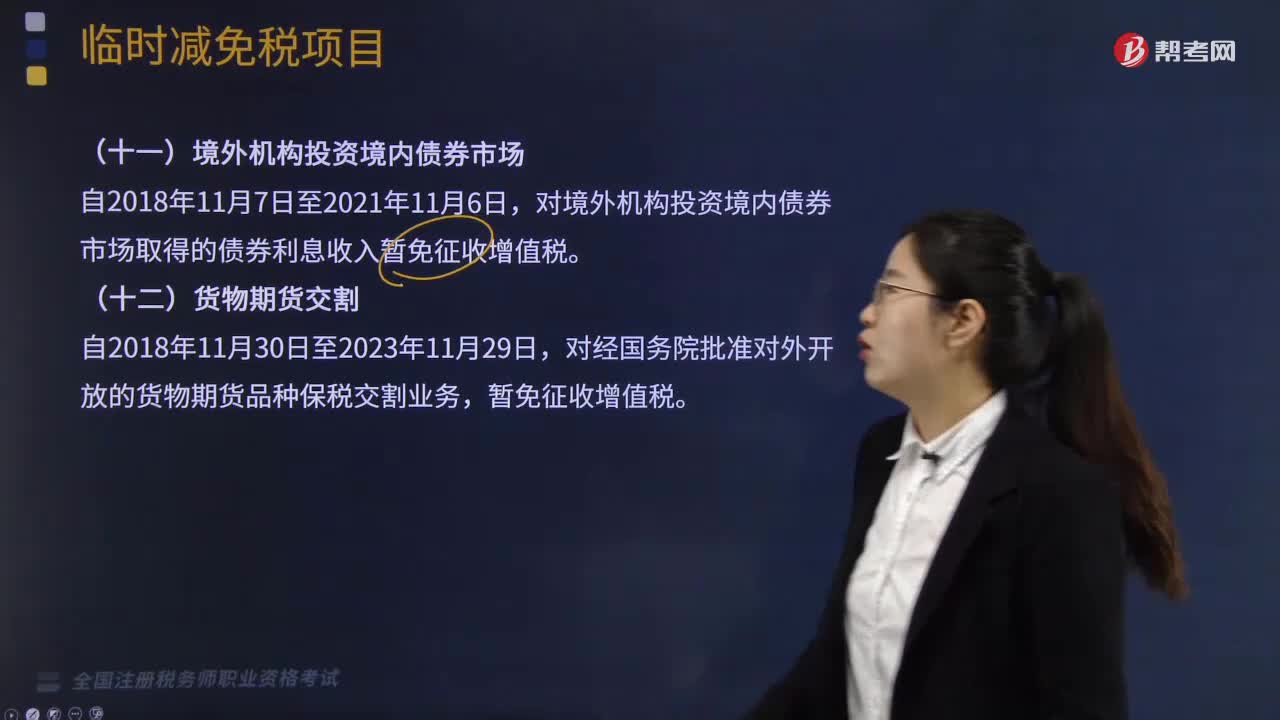

臨時減免稅項目之關于境外機構(gòu)投資境內(nèi)債券市場與貨物期貨交割的優(yōu)惠是怎樣的?

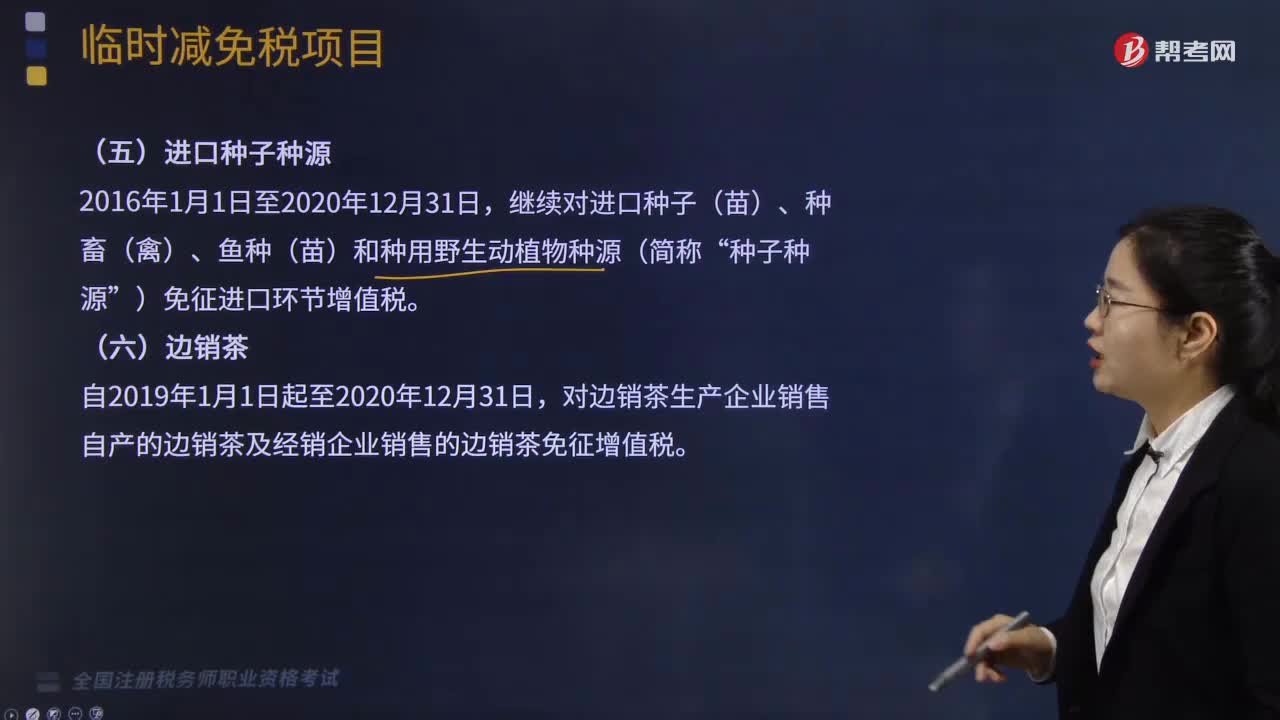

臨時減免稅項目之關于進口種子種源與邊銷茶有哪些優(yōu)惠政策?

04:40

04:40

來看看創(chuàng)業(yè)投資企業(yè)的稅收優(yōu)惠——稅基式優(yōu)惠是什么?:來看看創(chuàng)業(yè)投資企業(yè)的稅收優(yōu)惠——稅基式優(yōu)惠是什么?

04:09

04:09

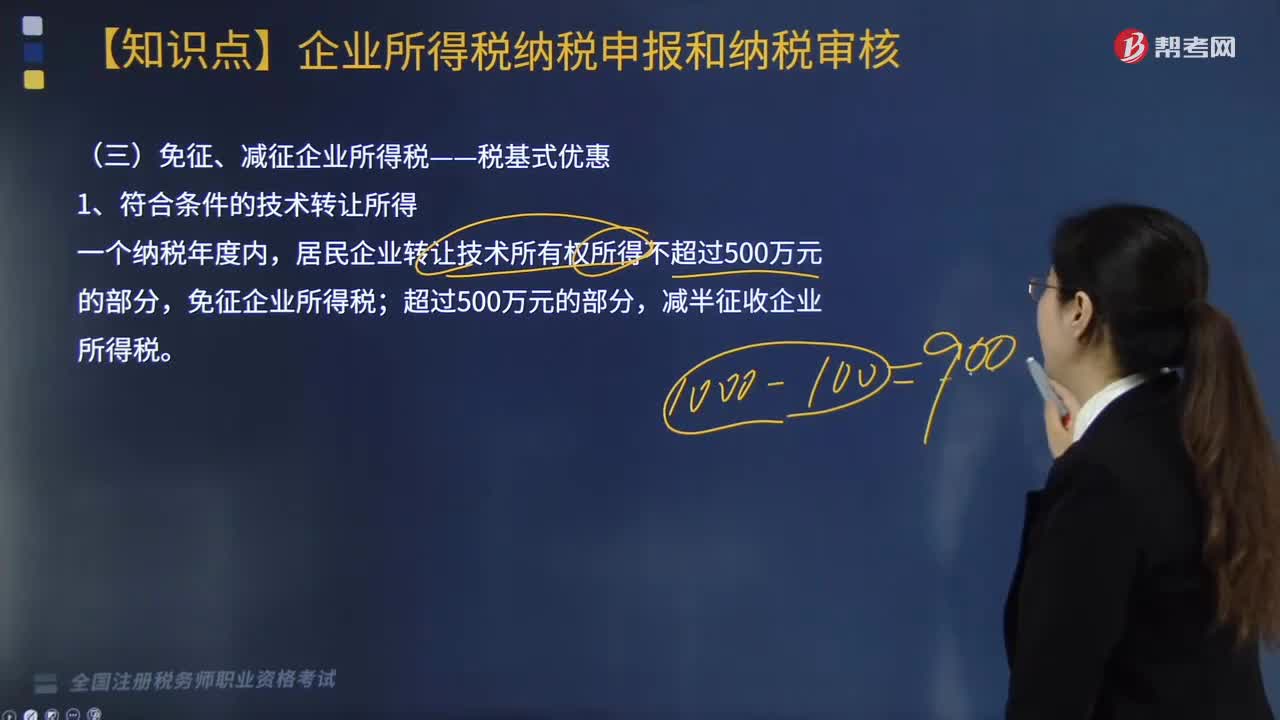

稅收優(yōu)惠中,免征、減征企業(yè)所得稅--稅基式優(yōu)惠是什么?:免征、減征企業(yè)所得稅--稅基式優(yōu)惠是什么?

08:46

08:46

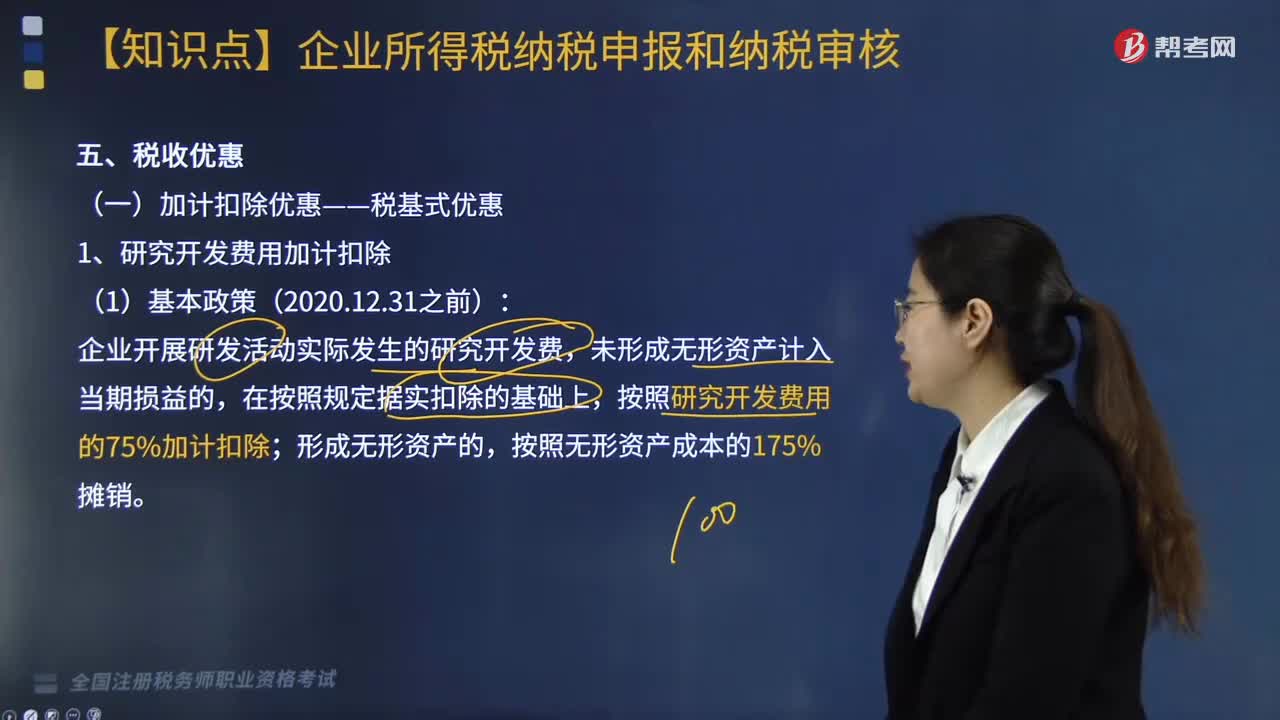

稅收優(yōu)惠中,加計扣除優(yōu)惠-稅基式優(yōu)惠是什么?:加計扣除優(yōu)惠-稅基式優(yōu)惠是什么?

02:37

02:37

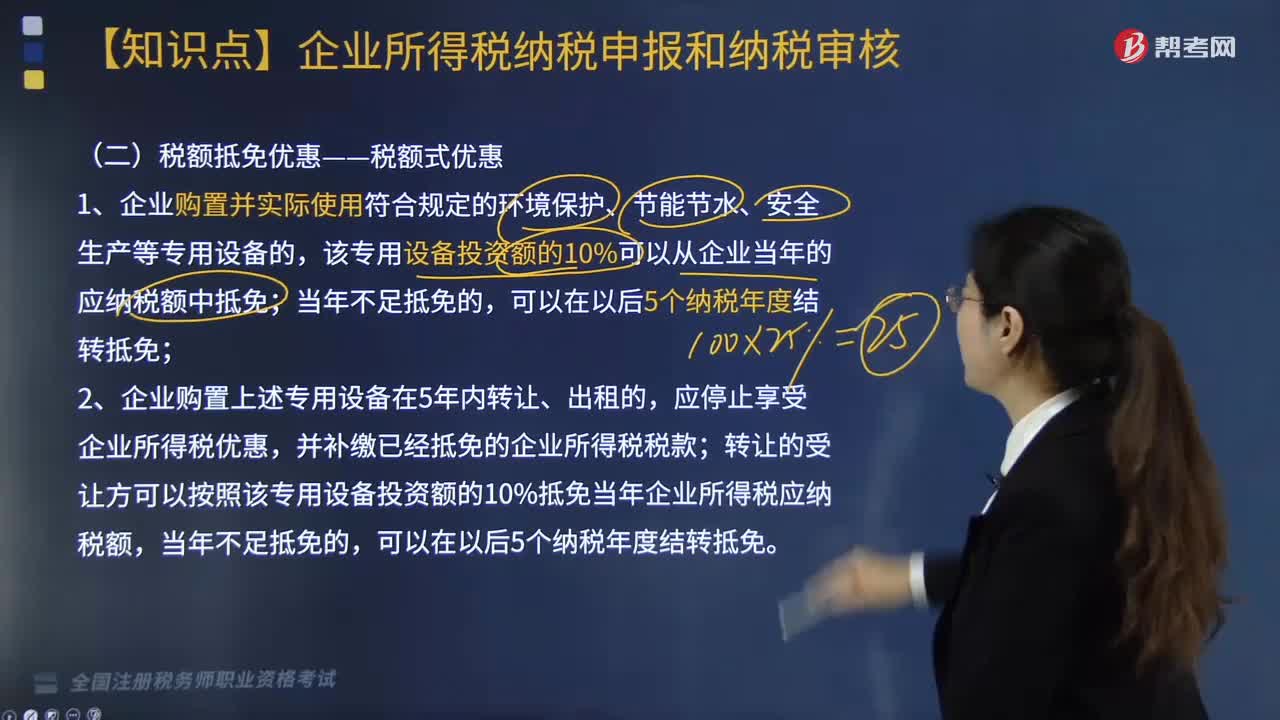

稅收優(yōu)惠中,稅額抵免優(yōu)惠--稅額式優(yōu)惠是什么?:稅額抵免優(yōu)惠--稅額式優(yōu)惠是什么?

03:18

03:18

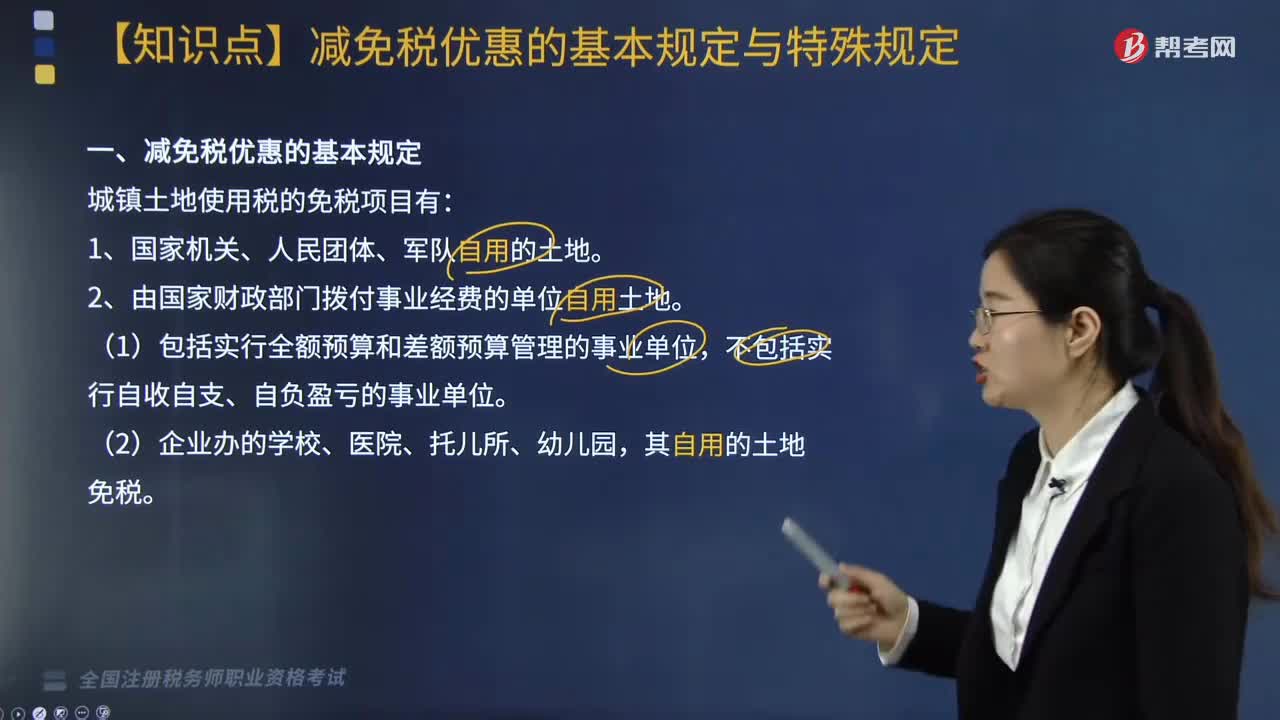

城鎮(zhèn)土地使用稅減免稅優(yōu)惠有哪些基本規(guī)定?:城鎮(zhèn)土地使用稅減免稅優(yōu)惠有哪些基本規(guī)定?城鎮(zhèn)土地使用稅的免稅項目有:【注意】除生產(chǎn)用地以外的生活、辦公用地和農(nóng)副產(chǎn)品加工廠地不屬于免稅范疇。(2)開山填海整治的土地是指納稅人經(jīng)有關部門批準后自行填海整治的土地。不包括納稅人通過出讓、轉(zhuǎn)讓、劃撥等方式取得的已填海整治的土地。7. 由財政部另行規(guī)定免稅的能源、交通、水利用地和其他用地。8. 省、自治區(qū)、直轄市稅務局確定減免城鎮(zhèn)土地使用稅的優(yōu)惠。

05:36

05:36

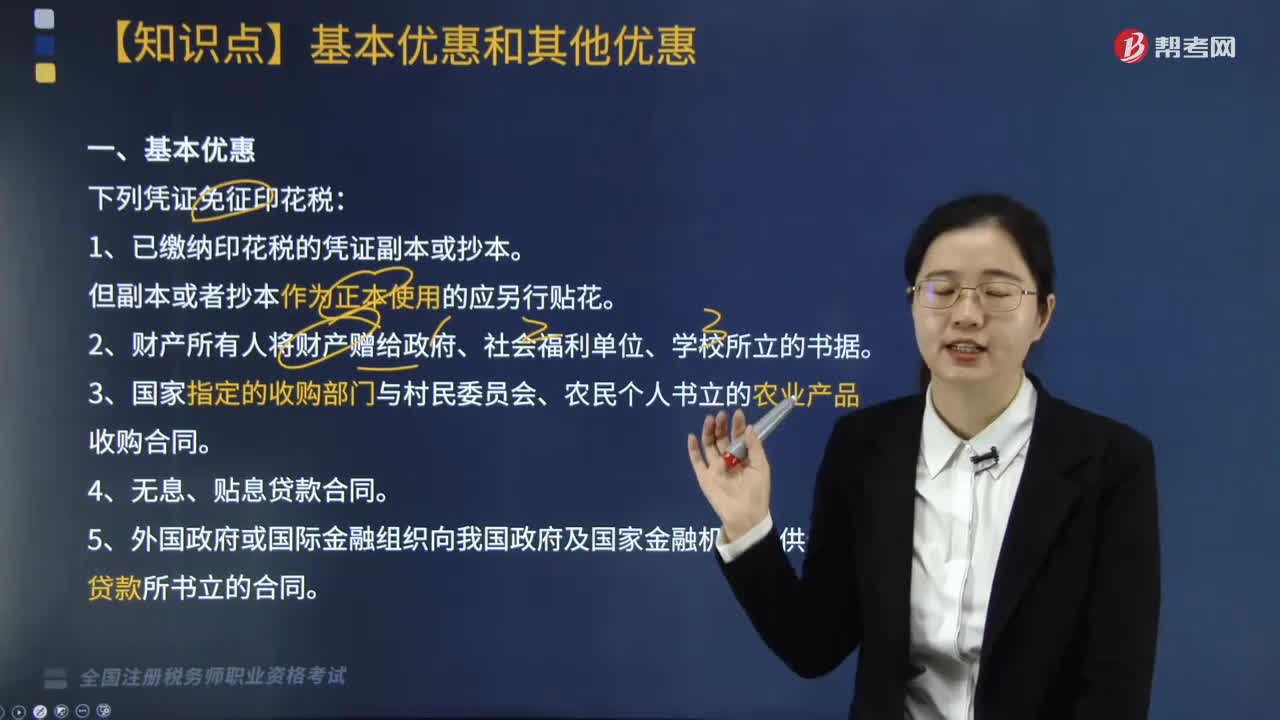

印花稅的基本優(yōu)惠和其他優(yōu)惠包括哪些?:5. 對公共租賃住房經(jīng)營管理單位免征建設、管理公共租賃住房涉及的印花稅;對公共租賃住房租賃雙方免征簽訂租賃協(xié)議涉及的印花稅,7. 對商品儲備管理公司及其直屬庫資金賬簿免征印花稅。對其承擔商品儲備業(yè)務過程中書立的購銷合同免征印花稅,對合同其他各方當事人應繳納的印花稅照章征收。9. 對改造安置住房經(jīng)營管理單位、開發(fā)商與改造安置住房相關的印花稅以及購買安置住房的個人涉及的印花稅予以免征“

04:10

04:10

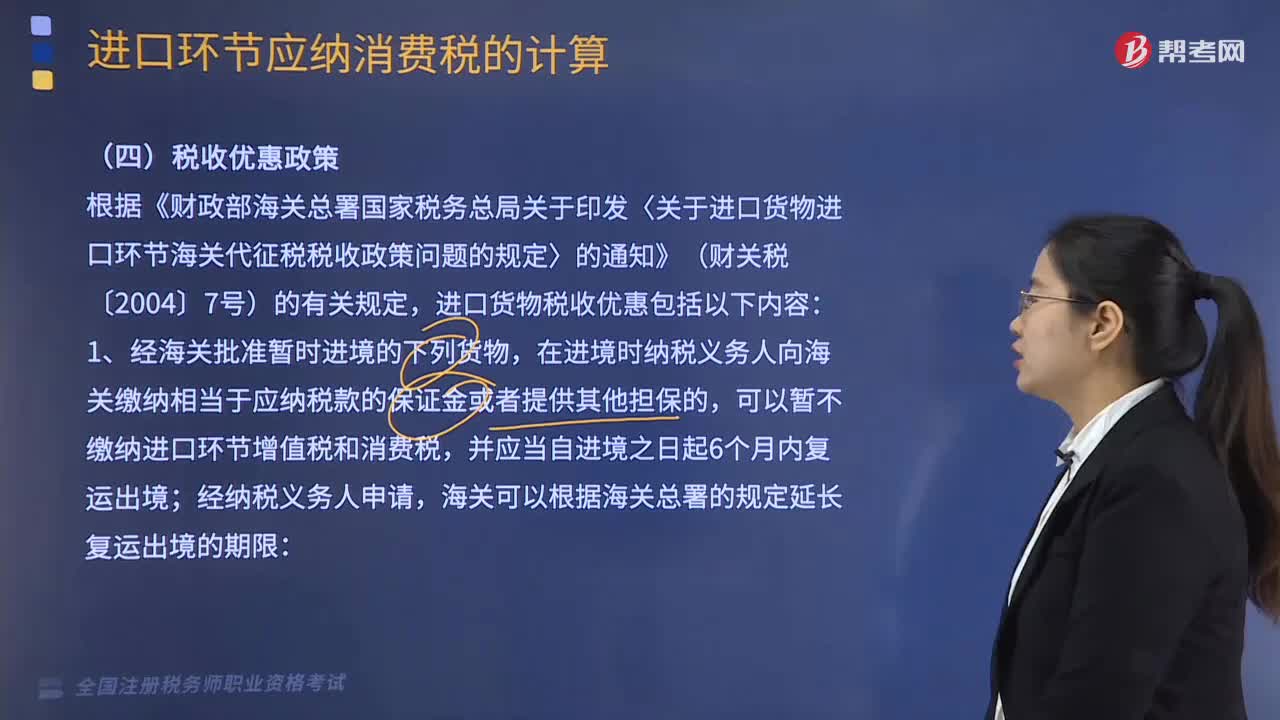

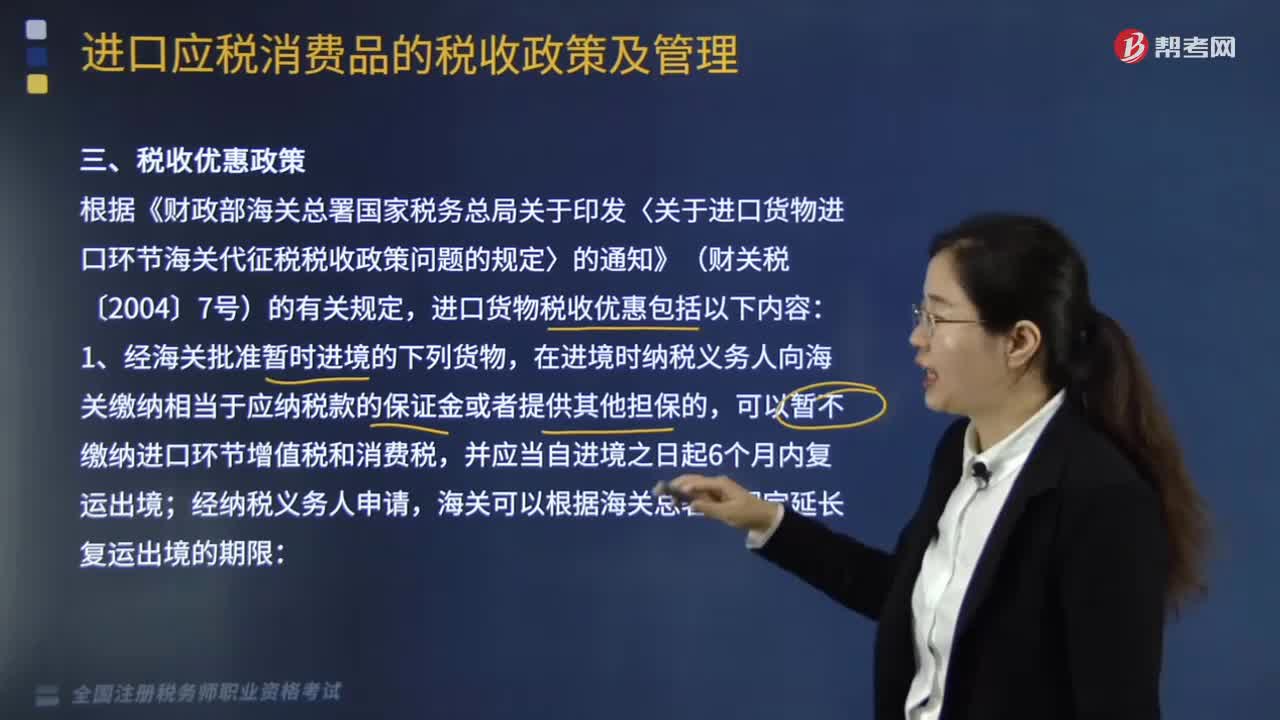

進口貨物稅收優(yōu)惠政策有哪些?:根據(jù)《財政部海關總署國家稅務總局關于印發(fā)〈關于進口貨物進口環(huán)節(jié)海關代征稅稅收政策問題的規(guī)定〉的通知》(財關稅〔2004〕7號)的有關規(guī)定,海關應當依法征收進口環(huán)節(jié)增值稅和消費稅。應當按照該貨物的組成計稅價格和其在境內(nèi)滯留時間與折舊時間的比例分別計算征收進口環(huán)節(jié)增值稅和消費稅。進口時不征收進口環(huán)節(jié)增值稅和消費稅。海關應當對原進口貨物重新按照規(guī)定征收進口環(huán)節(jié)增值稅和消費稅。

02:58

02:58

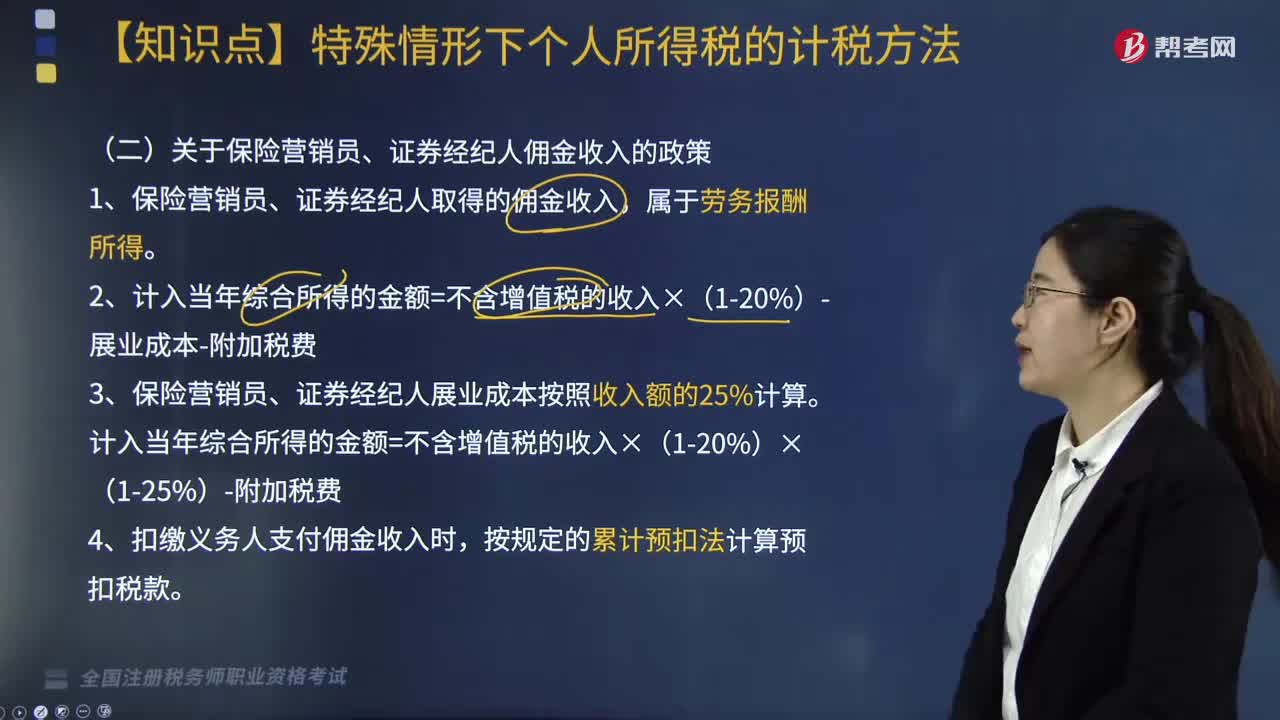

關于保險營銷員、證券經(jīng)紀人傭金收入的政策包括哪些內(nèi)容?:關于保險營銷員、證券經(jīng)紀人傭金收入的政策包括哪些內(nèi)容?保險營銷員、證券經(jīng)紀人取得的傭金收入,收入額減去展業(yè)成本以及附加稅費后,保險營銷員、證券經(jīng)紀人展業(yè)成本按照收入額的25%計算。扣繳義務人向保險營銷員、證券經(jīng)紀人支付傭金收入時,應按照《個人所得稅扣繳申報管理辦法(試行)》規(guī)定的累計預扣法計算預扣稅款。2. 計入當年綜合所得的金額=不含增值稅的收入×(1-20%)-展業(yè)成本-附加稅費。

03:35

03:35

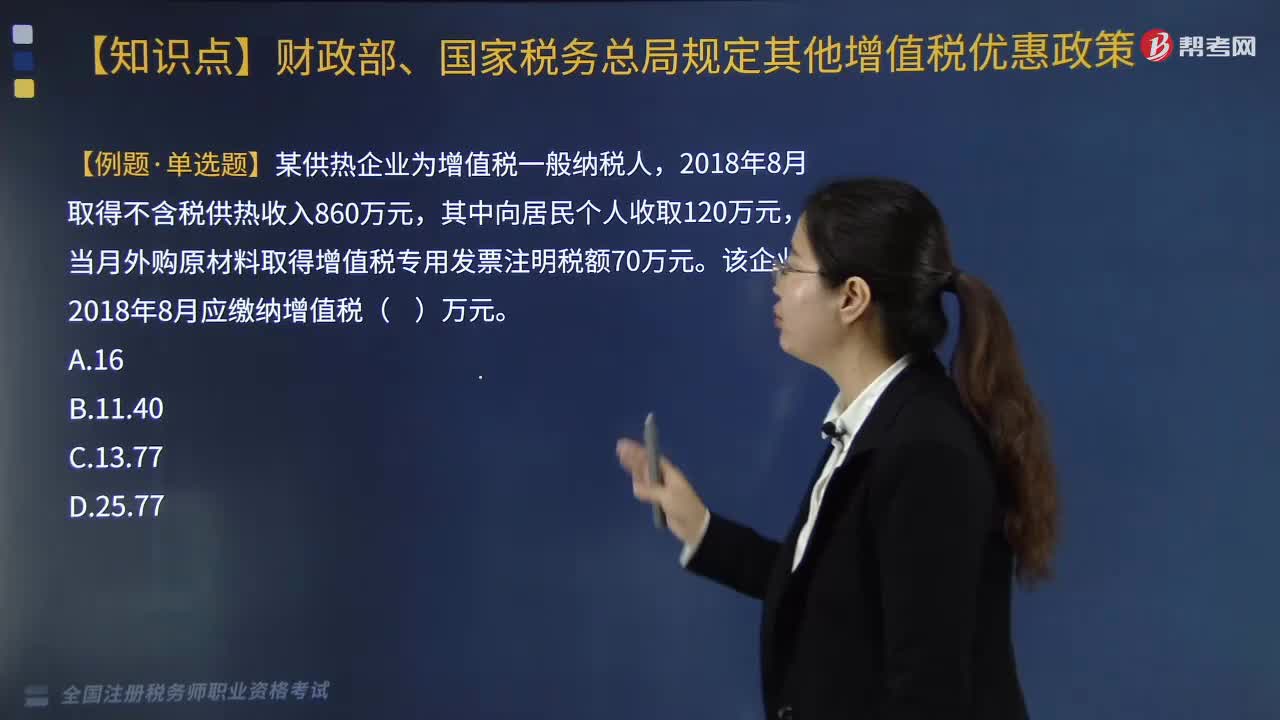

供熱企業(yè)的增值稅優(yōu)惠政策是什么?:供熱企業(yè)的增值稅優(yōu)惠政策是什么?對供熱企業(yè)向居民個人供熱而取得的采暖費收入繼續(xù)免征增值稅。1.對從事蔬菜批發(fā)、零售的納稅人銷售的蔬菜免征增值稅。2.納稅人既銷售蔬菜又銷售其他增值稅應稅貨物的;應分別核算蔬菜和其他增值稅應稅貨物的銷售額,四、研發(fā)機構(gòu)采購設備全額退還增值稅政策,繼續(xù)對內(nèi)資研發(fā)機構(gòu)和外資研發(fā)中心采購國產(chǎn)設備全額退還增值稅。【例題·單選題】某供熱企業(yè)為增值稅一般納稅人。

07:39

07:39

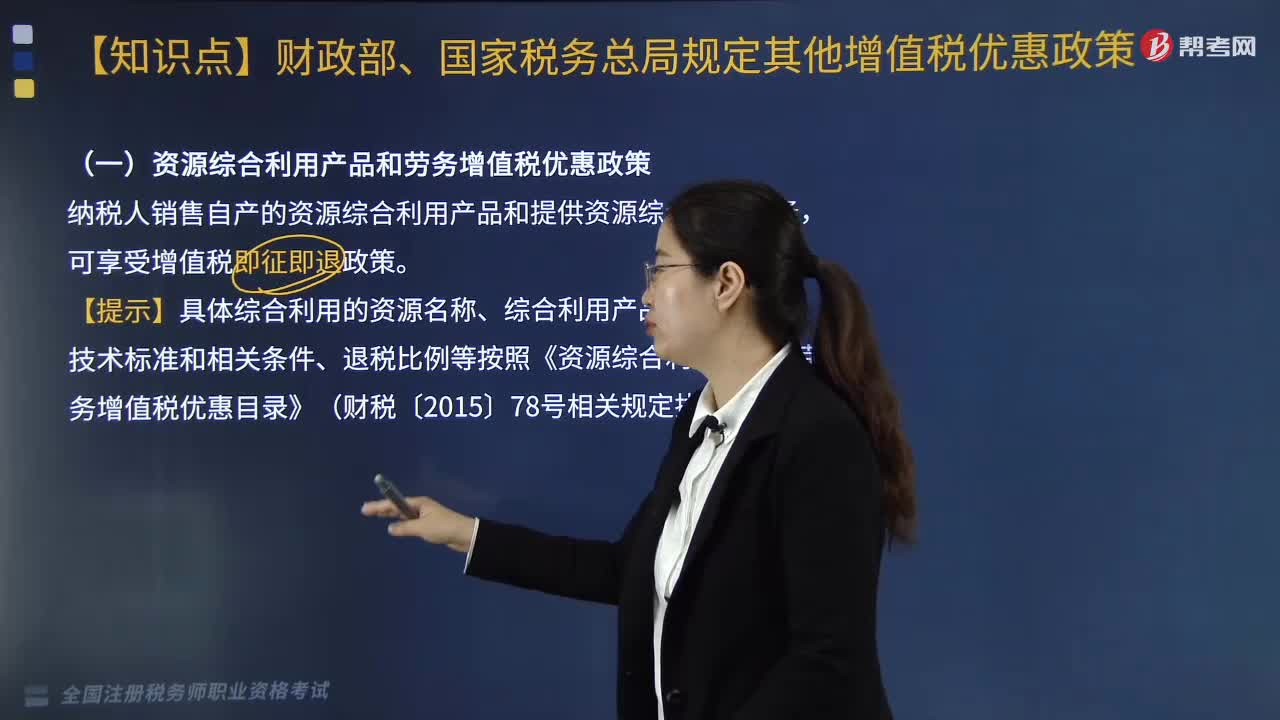

醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?:醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?(一)資源綜合利用產(chǎn)品和勞務增值稅優(yōu)惠政策,【提示】具體綜合利用的資源名稱、綜合利用產(chǎn)品和勞務名稱、技術(shù)標準和相關條件、退稅比例等按照《資源綜合利用產(chǎn)品和勞務增值稅優(yōu)惠目錄》(財稅〔2015〕78號)的相關規(guī)定執(zhí)行:增值稅實際稅負超過6%的即征即退,(三)軟件產(chǎn)品的增值稅優(yōu)惠:即征即退稅額=當期軟件產(chǎn)品增值稅應納稅額-當期軟件產(chǎn)品銷售額×3%。

04:42

04:42

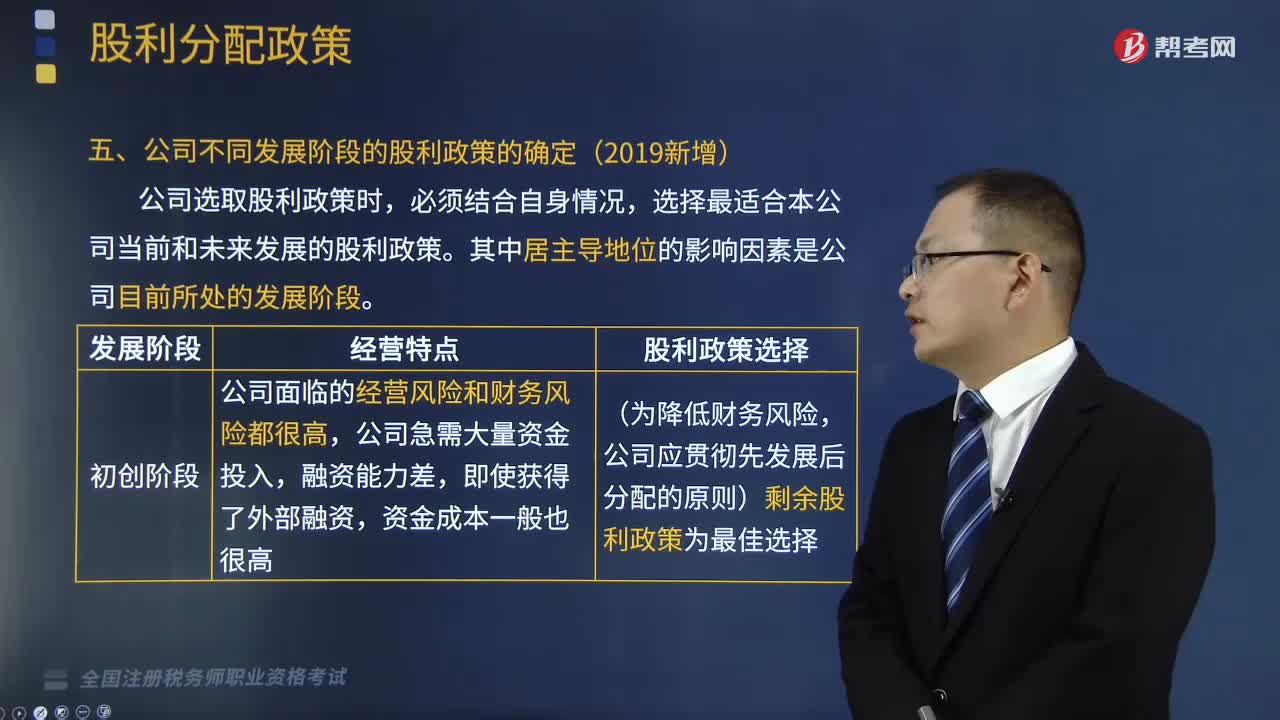

如何確定公司不同發(fā)展階段的股利政策?:如何確定公司不同發(fā)展階段的股利政策?公司選取股利政策時,選擇最適合本公司當前和未來發(fā)展的股利政策。投資者有分配股利的要求。股利支付方式應采用股票股利的形式,公司已具備持續(xù)支付較高股利的能力。理想的股利政策應是穩(wěn)定增長的股利政策。公司可考慮由穩(wěn)定增長的股利政策轉(zhuǎn)為固定股利支付率政策。公司已不具備較強的股利支付能力,下列關于不同發(fā)展階段對股利政策選擇的表述,應采用穩(wěn)定增長的股利政策。

06:08

06:08

促進節(jié)能服務產(chǎn)業(yè)發(fā)展與其他有關行業(yè)的優(yōu)惠是什么?:項目享受優(yōu)惠自取得第一筆生產(chǎn)經(jīng)營收入起,應單獨進行核算并可在稅前據(jù)實扣除(無限制比例),自項目取得第一筆生產(chǎn)經(jīng)營收入所屬納稅年度起——3免3減半,合理計算電網(wǎng)新建項目的應納稅所得額,允許無限期結(jié)轉(zhuǎn)到以后納稅年度扣除,投資額可抵扣當年應納稅所得額,準予在以后5個納稅年度內(nèi)抵扣,允許結(jié)轉(zhuǎn)到以后納稅年度扣除E. 企業(yè)購置符合規(guī)定的環(huán)境保護專用設備投資額的10%可以從當年應納稅額中抵免

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日