-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:16

01:16

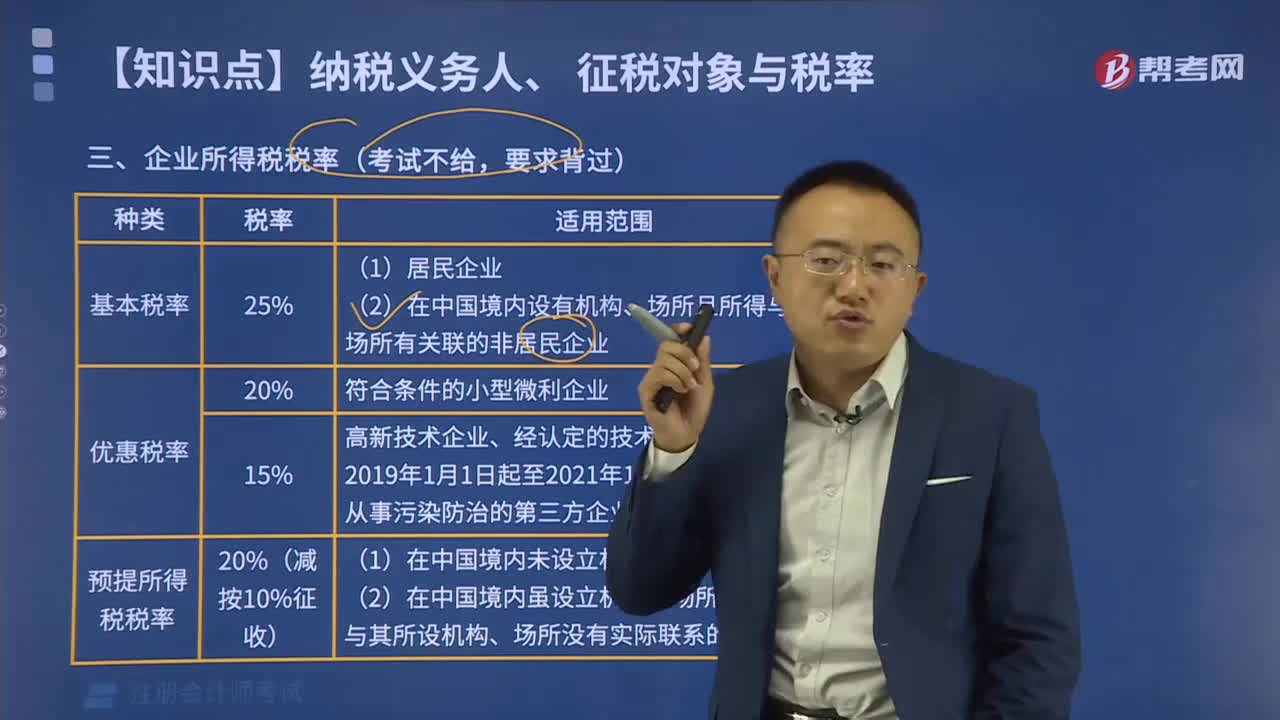

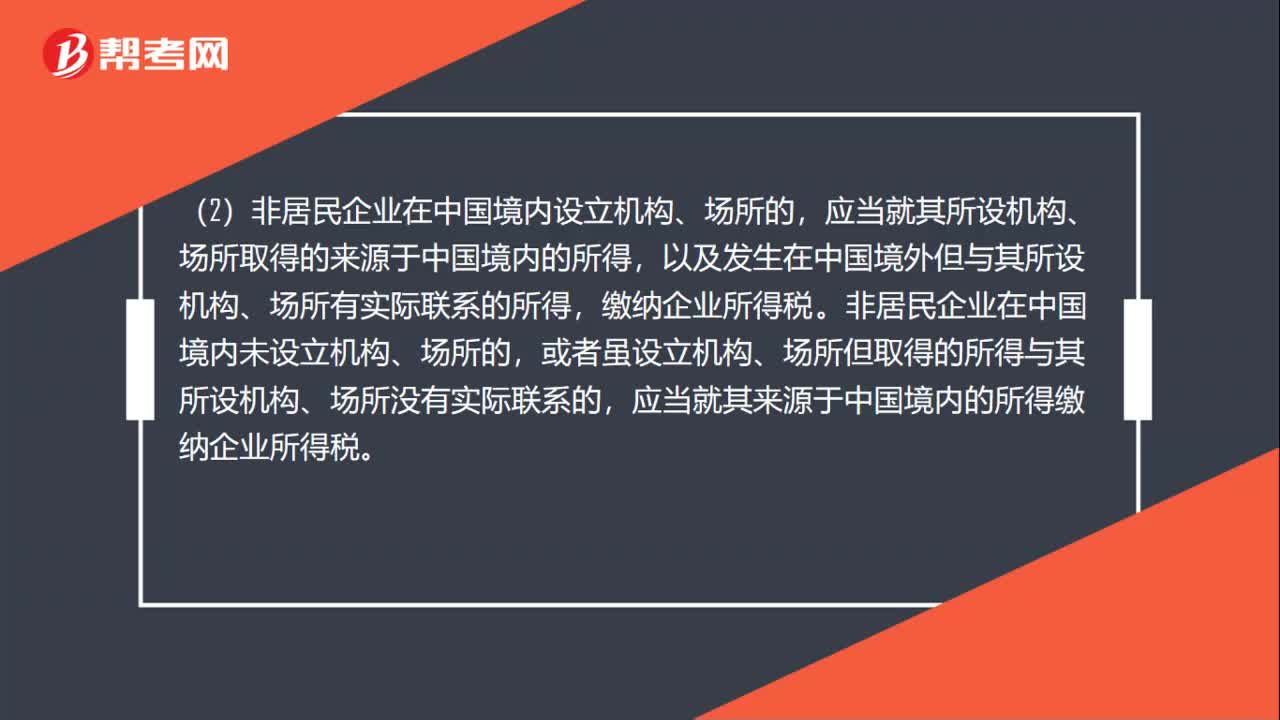

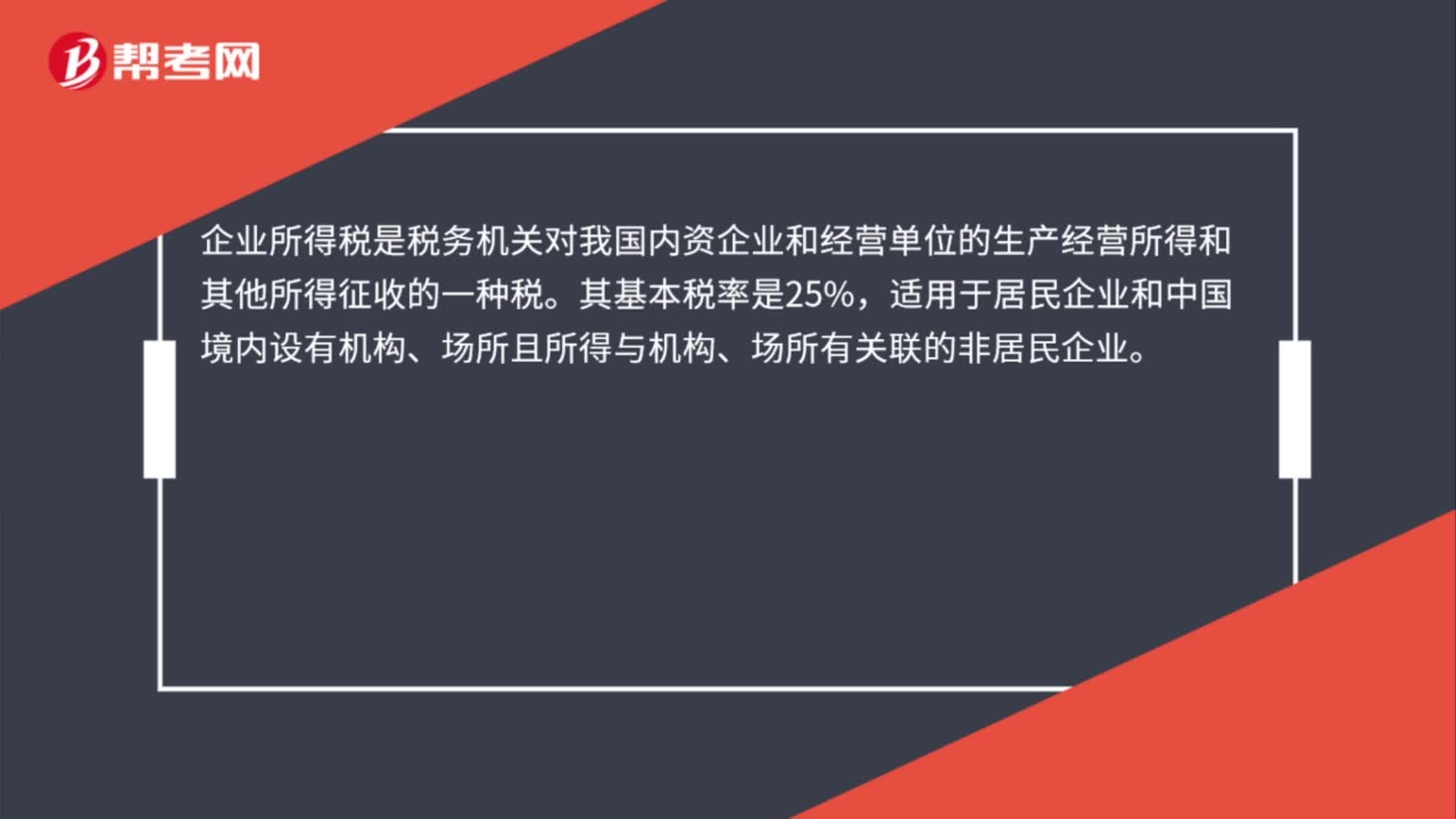

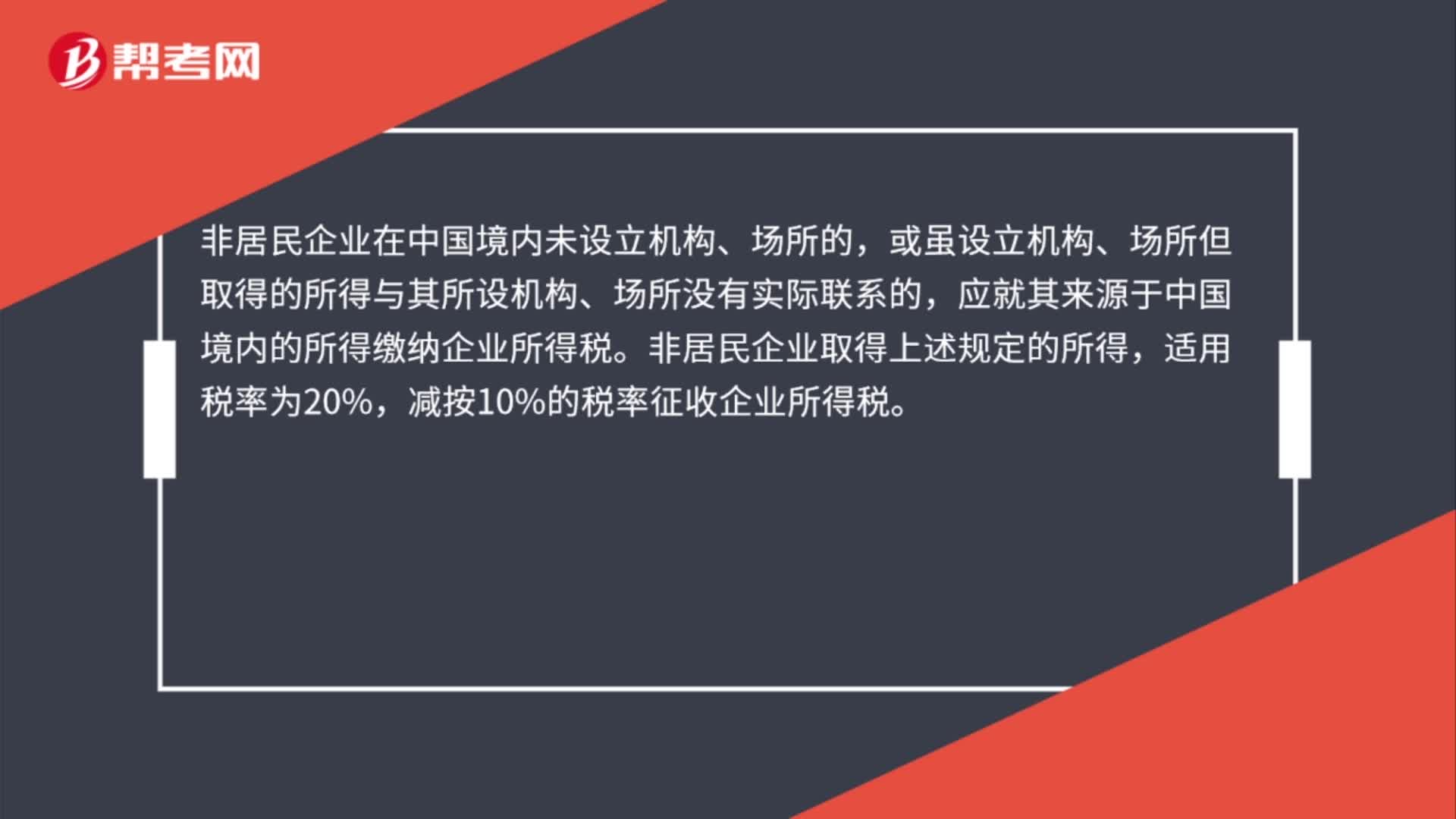

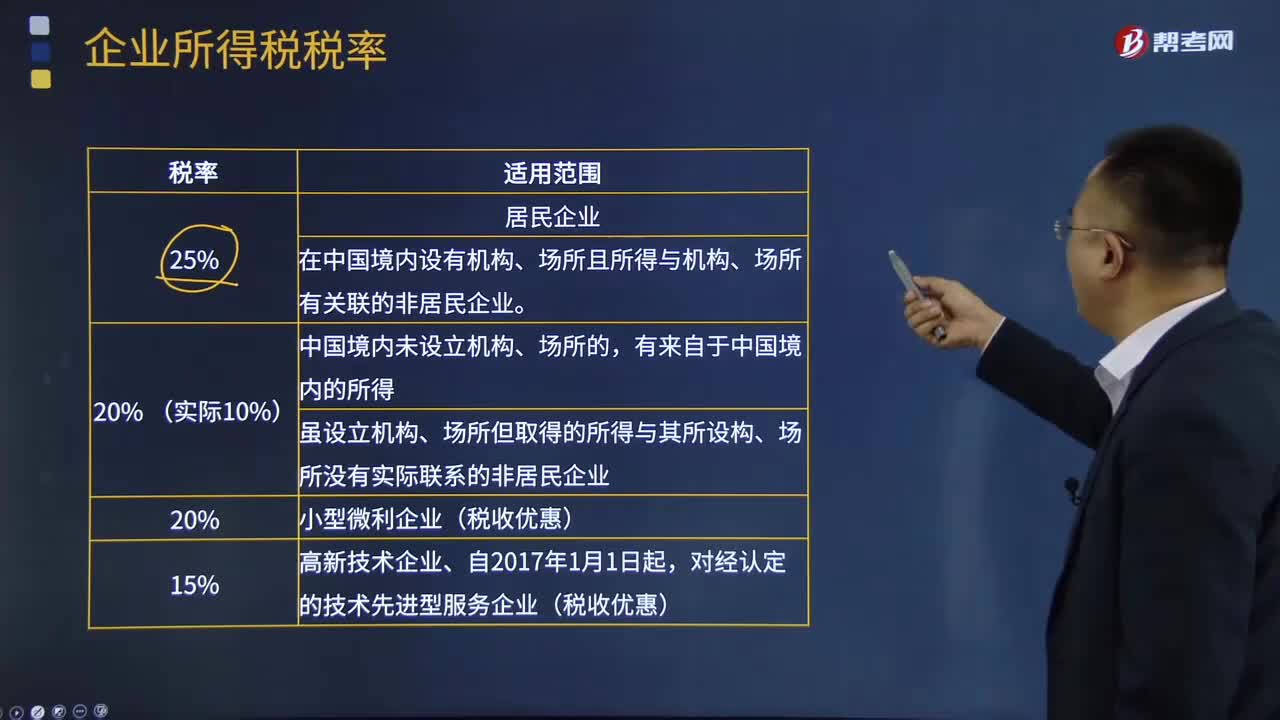

非居民企業(yè)所得稅稅率是多少?:非居民企業(yè)所得稅稅率是多少?非居民企業(yè)適用的企業(yè)所得稅稅率,應(yīng)當(dāng)就其所設(shè)機(jī)構(gòu)、場所取得的來源于中國境內(nèi)的所得,以及發(fā)生在中國境外但與其所設(shè)機(jī)構(gòu)、場所有實(shí)際聯(lián)系的所得,繳納企業(yè)所得稅。企業(yè)所得稅的稅率為25%。非居民企業(yè)在中國境內(nèi)未設(shè)立機(jī)構(gòu)、場所的,應(yīng)就其來源于中國境內(nèi)的所得繳納企業(yè)所得稅。非居民企業(yè)取得上述規(guī)定的所得,減按10%的稅率征收企業(yè)所得稅。

02:55

02:55

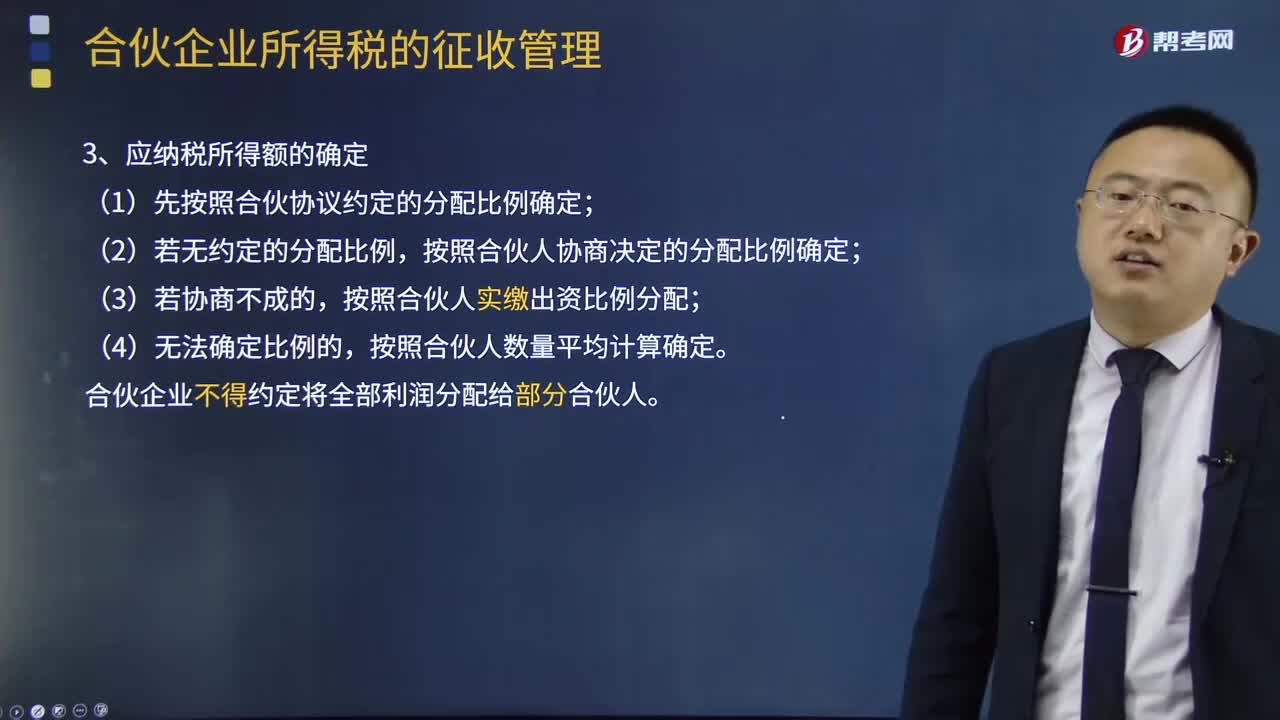

合伙企業(yè)所得稅的征收管理是怎樣的?:合伙企業(yè)所得稅的征收管理是怎樣的?應(yīng)繳納增值稅的企業(yè),應(yīng)繳納營業(yè)稅的企業(yè),按稅法規(guī)定免繳流轉(zhuǎn)稅的企業(yè),按其免繳的流轉(zhuǎn)稅稅種確定企業(yè)所得稅征管歸屬;其企業(yè)所得稅暫由地方稅務(wù)局管理。既繳納增值稅又繳納營業(yè)稅的企業(yè),原則上按照其稅務(wù)登記時自行申報(bào)的主營業(yè)務(wù)應(yīng)繳納的流轉(zhuǎn)稅稅種確定征管歸屬;企業(yè)稅務(wù)登記時無法確定主營業(yè)務(wù)的,1、合伙企業(yè)的納稅人及所繳納的稅種。合伙企業(yè)以每一個合伙人為納稅義務(wù)人。

10:11

10:11

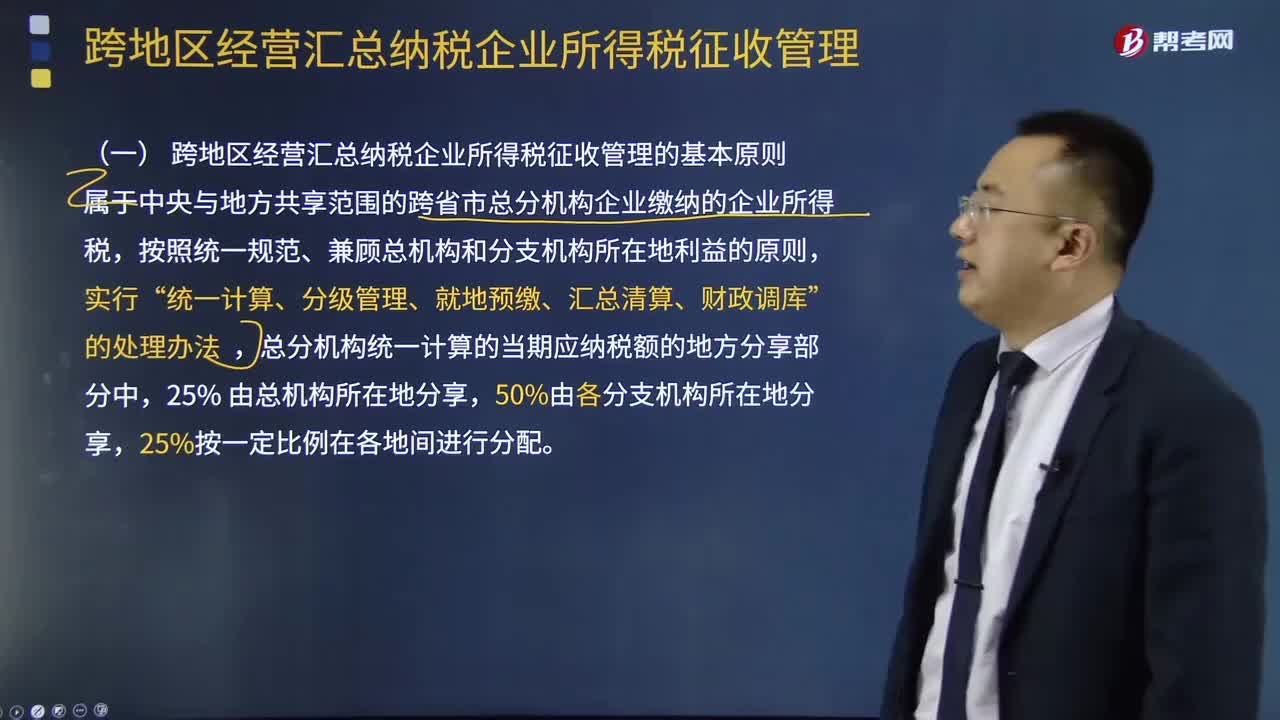

跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅如何征收管理?:該《辦法》分總則、稅款預(yù)繳和匯算清繳、總分機(jī)構(gòu)分?jǐn)偠惪畹挠?jì)算、日常管理、附則5章33條,(一)跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理的基本原則,屬于中央與地方共享范圍的跨省市總分機(jī)構(gòu)企業(yè)繳納的企業(yè)所得稅,(二)跨地區(qū)經(jīng)營匯總納稅企業(yè)所得稅征收管理的適用范圍跨省市總分機(jī)構(gòu)企業(yè)是指跨省(自治區(qū)、直轄市 和計(jì)劃單列市。總機(jī)構(gòu)和具有主體生產(chǎn)經(jīng)營職能的二級分支機(jī)構(gòu)就地預(yù)繳企業(yè)所得稅。

04:12

04:12

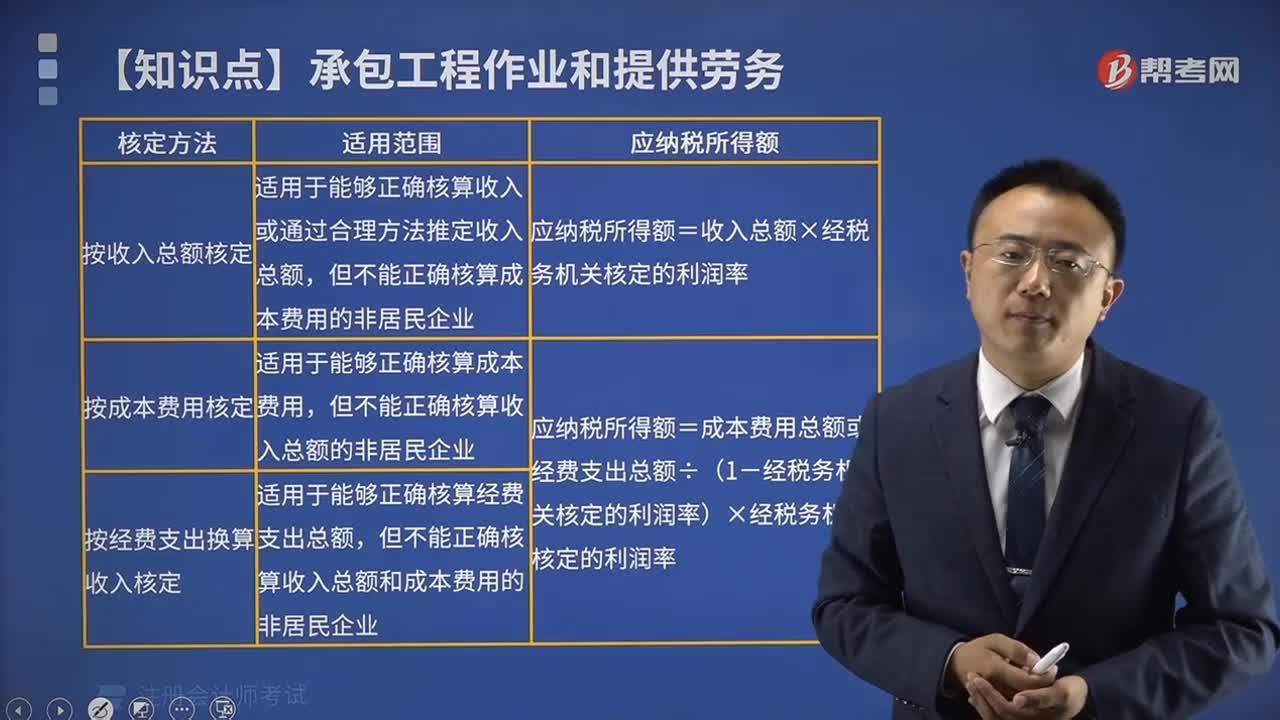

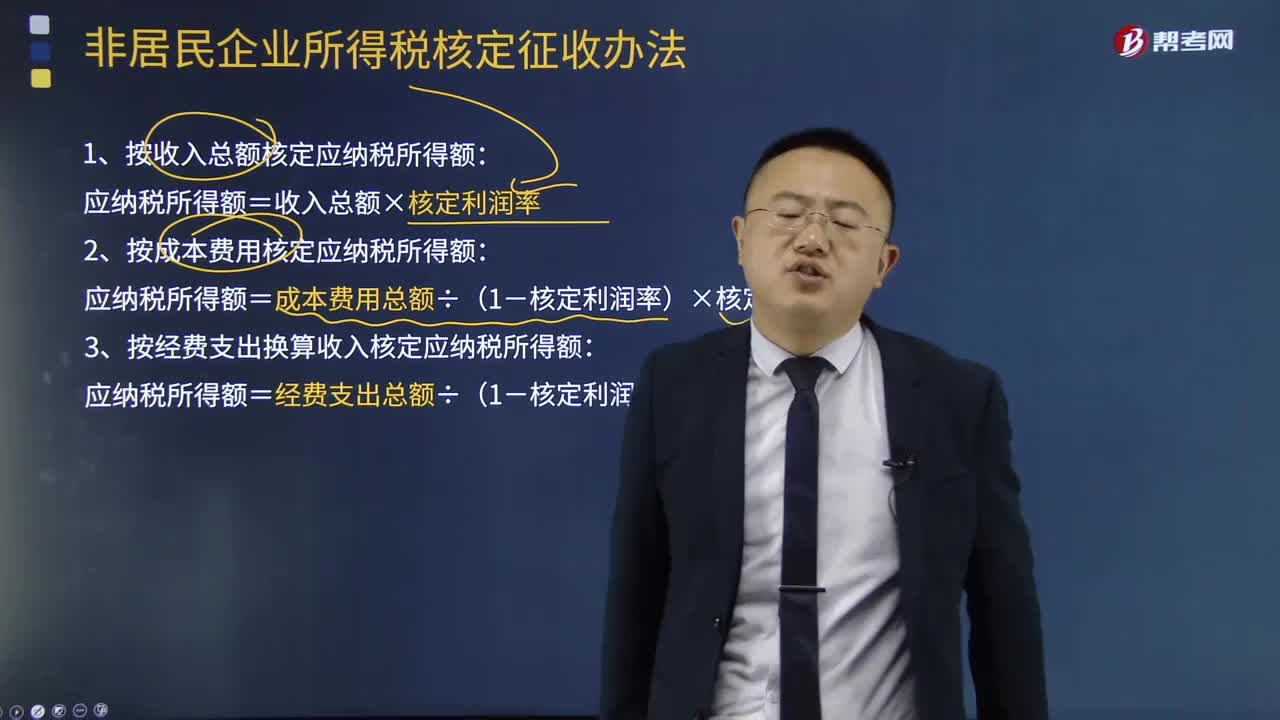

非居民企業(yè)所得稅核定征收辦法有哪些?:非居民企業(yè)所得稅核定征收辦法有哪些?非居民企業(yè)應(yīng)當(dāng)按照稅收征管法及有關(guān)法律法規(guī)設(shè)置賬簿,準(zhǔn)確計(jì)算應(yīng)納稅所得額,1、按收入總額核定應(yīng)納稅所得額:應(yīng)納稅所得額=收入總額×核定利潤率:2、按成本費(fèi)用核定應(yīng)納稅所得額:應(yīng)納稅所得額=成本費(fèi)用總額÷(1-核定利潤率)×核定利潤率,3、按經(jīng)費(fèi)支出換算收入核定應(yīng)納稅所得額,應(yīng)納稅所得額=經(jīng)費(fèi)支出總額÷(1-核定利潤率)×核定利潤率。

01:25

01:25

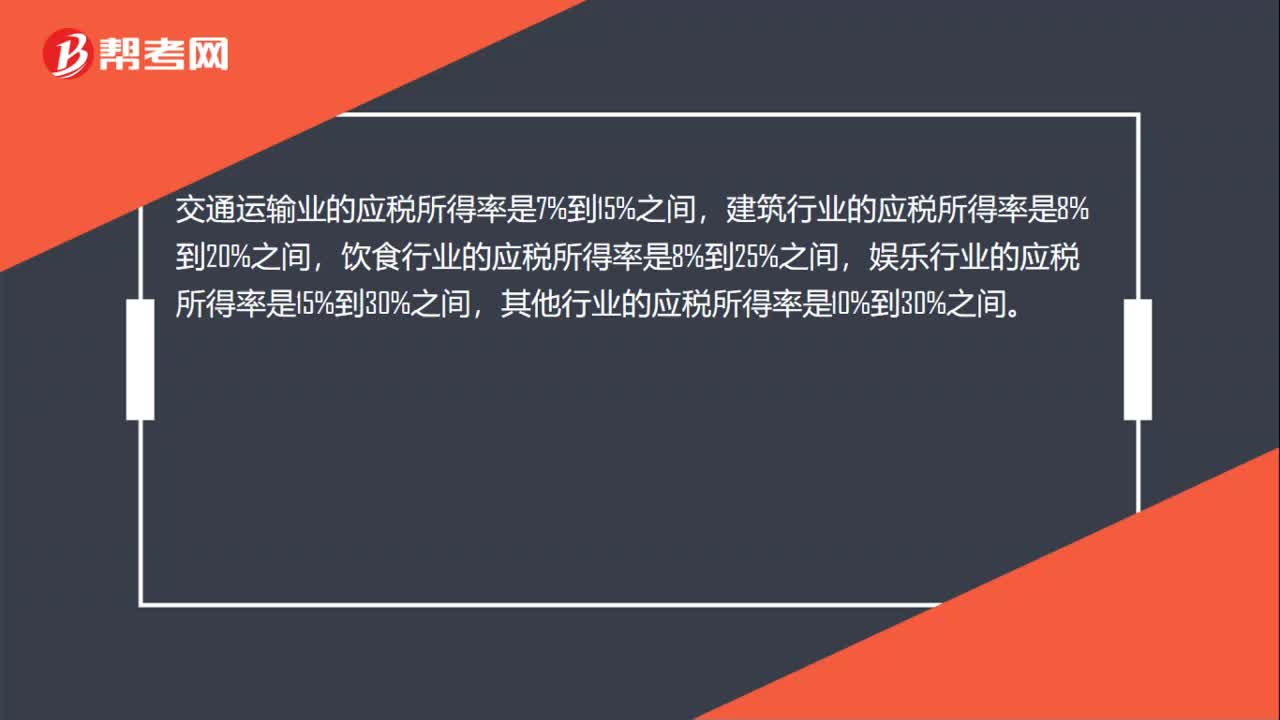

核定征收企業(yè)所得稅的范圍是什么?:核定征收企業(yè)所得稅的范圍是什么?核定征收辦法適用于居民企業(yè)納稅人,核定征收企業(yè)所得稅:2、依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬簿的。3、擅自銷毀賬簿或者拒不提供納稅資料的。但賬目昆亂或者成本資料、收入憑證、,未按照規(guī)定的期限辦理納稅申報(bào)。不得核定征收企業(yè)所得稅,對依法按核定應(yīng)稅所得率方式核定征收企業(yè)所得稅的企業(yè),應(yīng)全額計(jì)入應(yīng)稅收入額,按照主營項(xiàng)目(業(yè)務(wù))確定適用的應(yīng)稅所得率計(jì)算征稅。

06:57

06:57

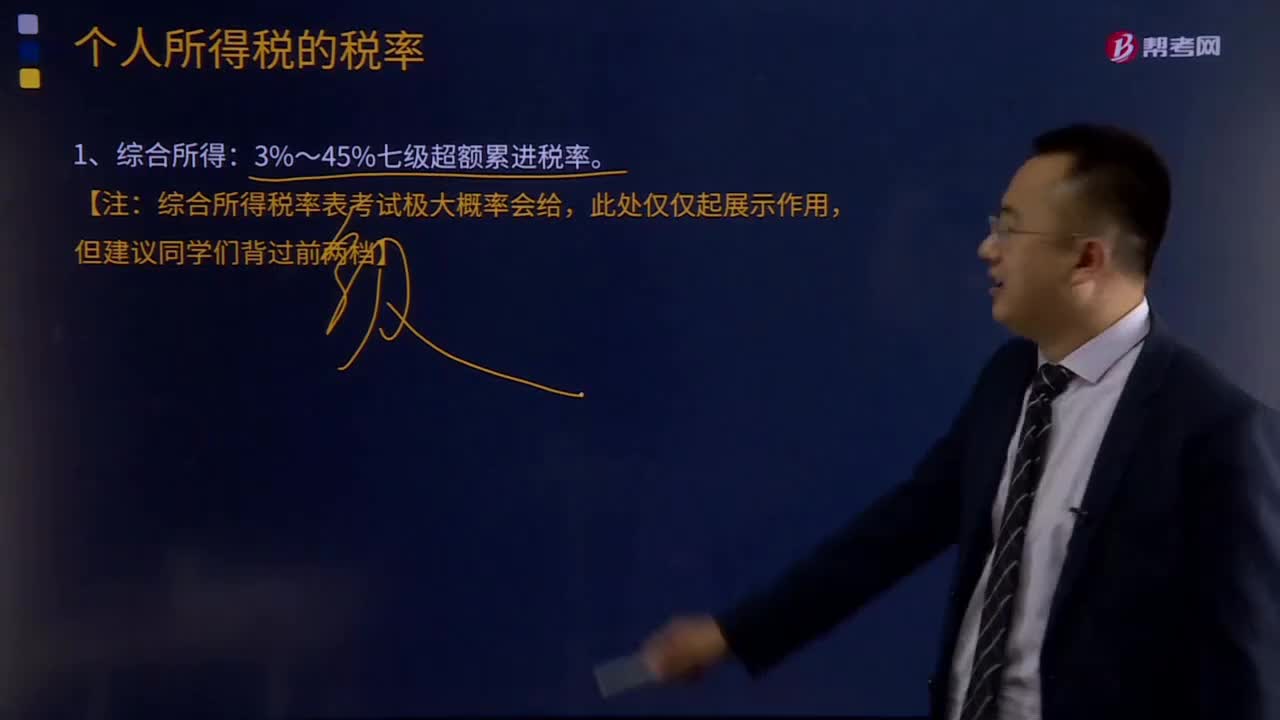

綜合所得稅的稅率是多少?:綜合所得稅的稅率是多少?綜合所得稅亦稱“分類所得稅“它對納稅人在一定時間內(nèi)的各類所得。都相加匯總后按統(tǒng)一的稅率計(jì)征,但這種稅制需要納稅人納稅意識強(qiáng)、服從程度高。綜合所得。綜合所得稅率表考試極大概率會給:個人所得稅稅率表一(綜合所得適用),【提示1】本表所稱全年應(yīng)納稅所得額是指依照稅法的規(guī)定。

10:39

10:39

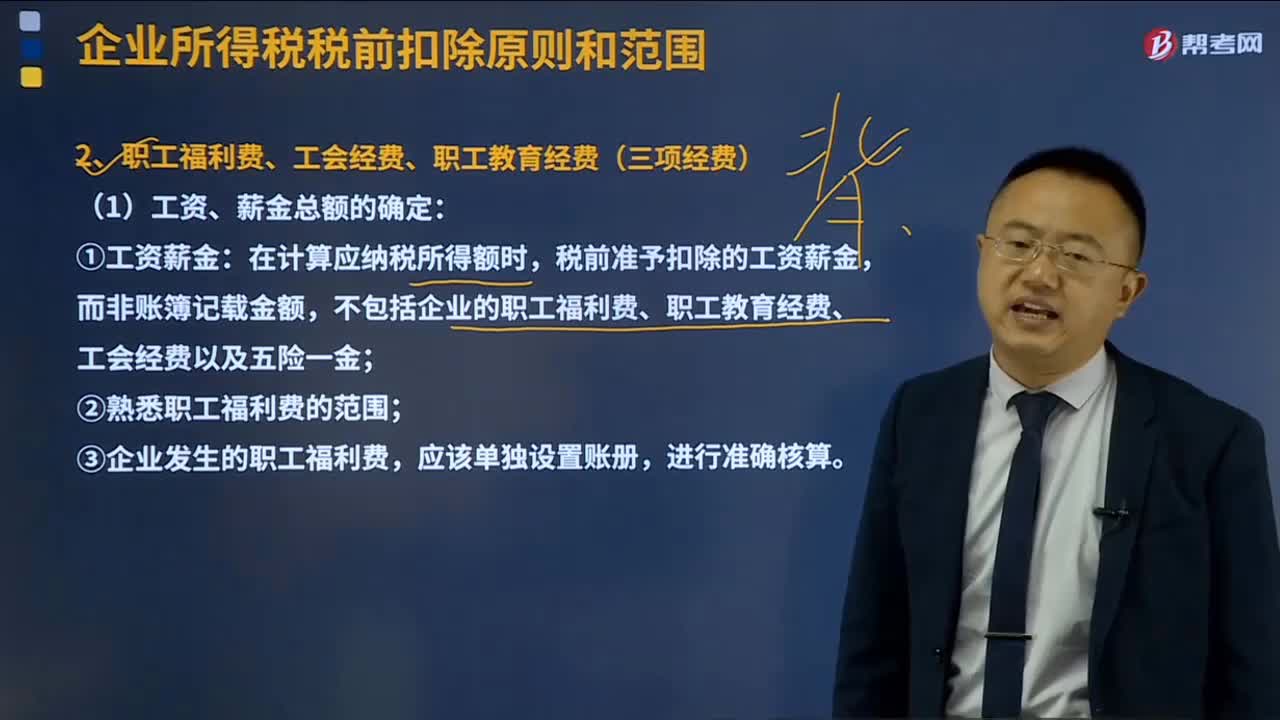

企業(yè)所得稅的三項(xiàng)經(jīng)費(fèi)是指什么?:企業(yè)所得稅的三項(xiàng)經(jīng)費(fèi)是指職工福利費(fèi)、工會經(jīng)費(fèi)和職工教育經(jīng)費(fèi)。(1)工資、薪金總額的確定:稅前準(zhǔn)予扣除的工資薪金,①職工福利費(fèi)——不超過工資、薪金總額14%;②工會經(jīng)費(fèi)——不超過工資、薪金總額2%;③職工教育經(jīng)費(fèi)——不超過工資、薪金總額8%;是指企業(yè)按照上述第1條規(guī)定實(shí)際發(fā)放的工資薪金總和,不得計(jì)入企業(yè)工資薪金總額,也不得在計(jì)算企業(yè)應(yīng)納稅所得額時扣除。職工福利費(fèi)扣除標(biāo)準(zhǔn)=工資、薪金總額×14%:

10:53

10:53

企業(yè)所得稅稅率是怎樣的?:企業(yè)所得稅率是企業(yè)應(yīng)納所得稅額與計(jì)稅基數(shù)之間的數(shù)量關(guān)系或者比率,一是一般企業(yè)25%的所得稅率,另外非居民企業(yè)適用稅率20%;符合條件的小型微利企業(yè)適用稅率20%;國家需要重點(diǎn)扶持的高新技術(shù)企業(yè)適用稅率15%。所得稅率較低企業(yè)的經(jīng)營效益就要好一些。A.居民企業(yè)應(yīng)當(dāng)就其來源于中國境內(nèi)、境外的所得繳納企業(yè)所得稅,應(yīng)當(dāng)就其來源于中國境內(nèi)的所得依照10%的稅率繳納企業(yè)所得稅。

10:47

10:47

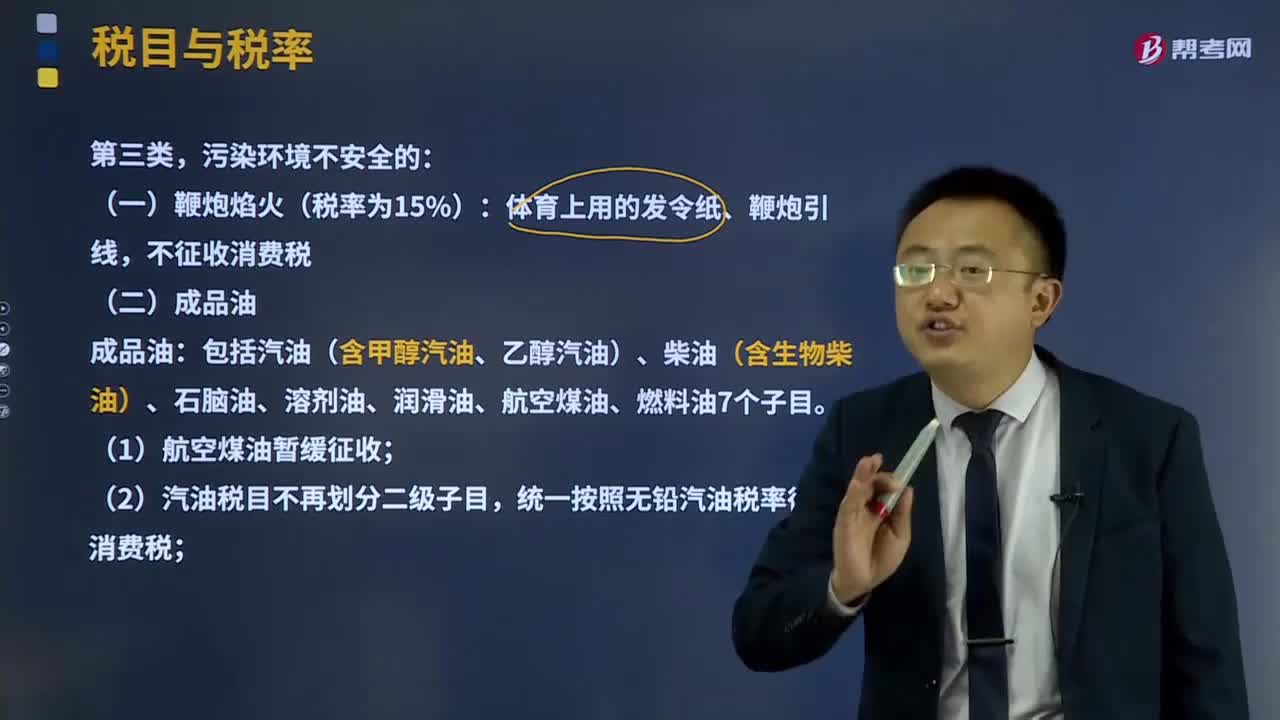

消費(fèi)稅的第三類污染環(huán)境不安全的如何征收?:消費(fèi)稅的第三類污染環(huán)境不安全的如何征收?消費(fèi)稅的征收范圍包括了五種類型的產(chǎn)品:4、不可再生和替代的石油類消費(fèi)品,包括汽油(含甲醇汽油、乙醇汽油)、柴油(含生物柴油)、石腦油、溶劑油、潤滑油、航空煤油、燃料油7個子目;(1)航空煤油暫緩征收,統(tǒng)一按照無鉛汽油稅率征收消費(fèi)稅,(3)變壓器油、導(dǎo)熱類油等絕緣油類產(chǎn)品不屬于潤滑油;對同時符合下列條件的純生物柴油免征消費(fèi)稅;

01:35

01:35

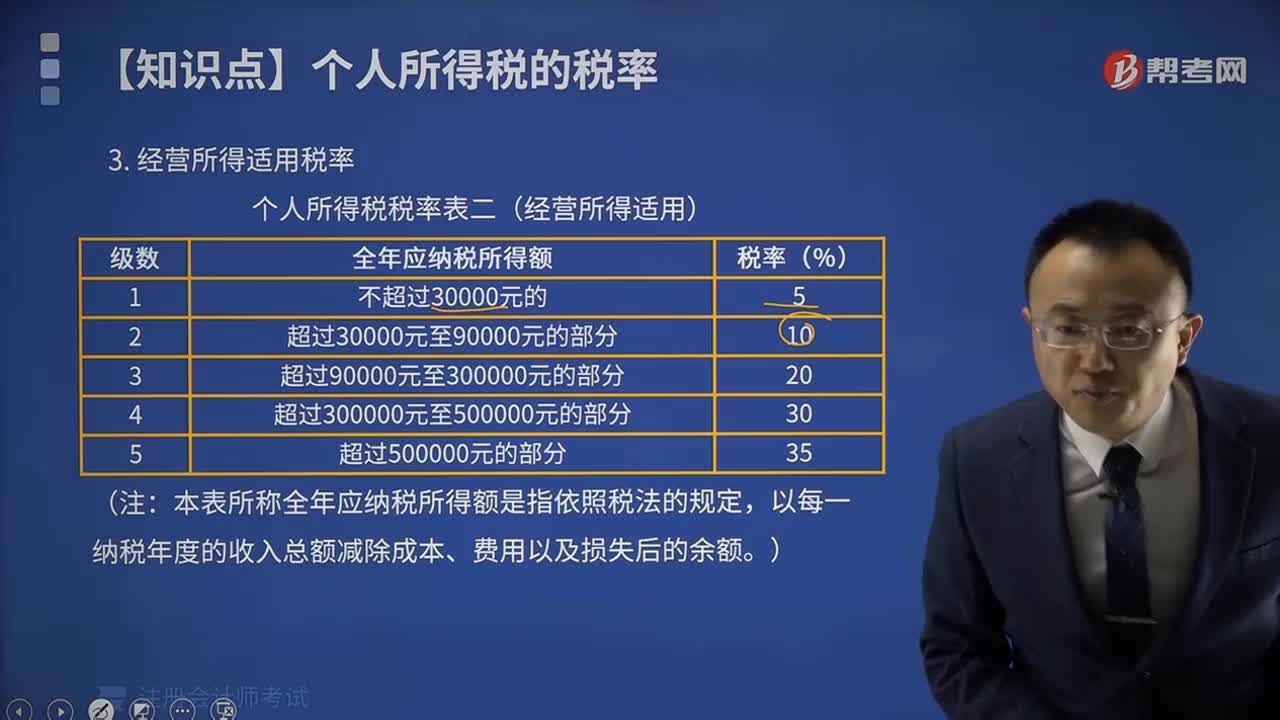

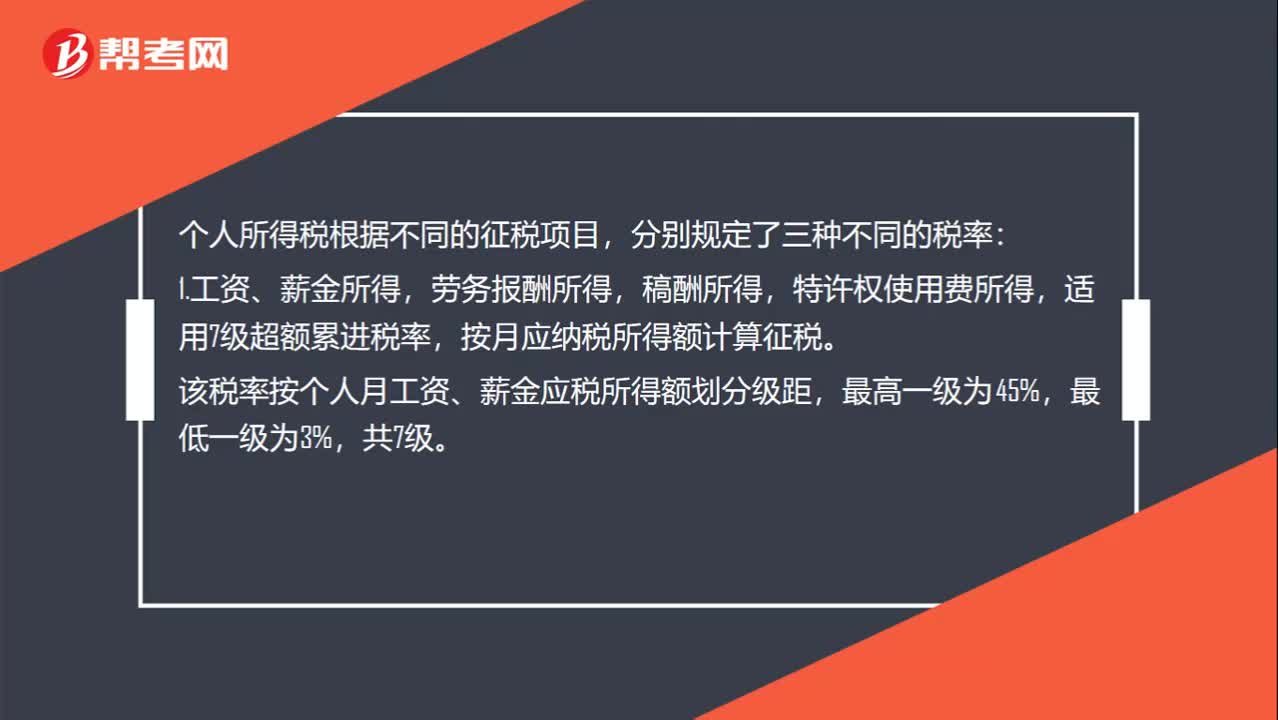

個人所得稅率是多少?:個人所得稅率是多少?個人所得稅根據(jù)不同的征稅項(xiàng)目,分別規(guī)定了三種不同的稅率:1.工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得,適用7級超額累進(jìn)稅率,按月應(yīng)納稅所得額計(jì)算征稅。該稅率按個人月工資、薪金應(yīng)稅所得額劃分級距,2.經(jīng)營所得適用5級超額累進(jìn)稅率。適用按年計(jì)算、分月預(yù)繳稅款的個體工商戶的生產(chǎn)、經(jīng)營所得和對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營的全年應(yīng)納稅所得額劃分級距。

00:42

00:42

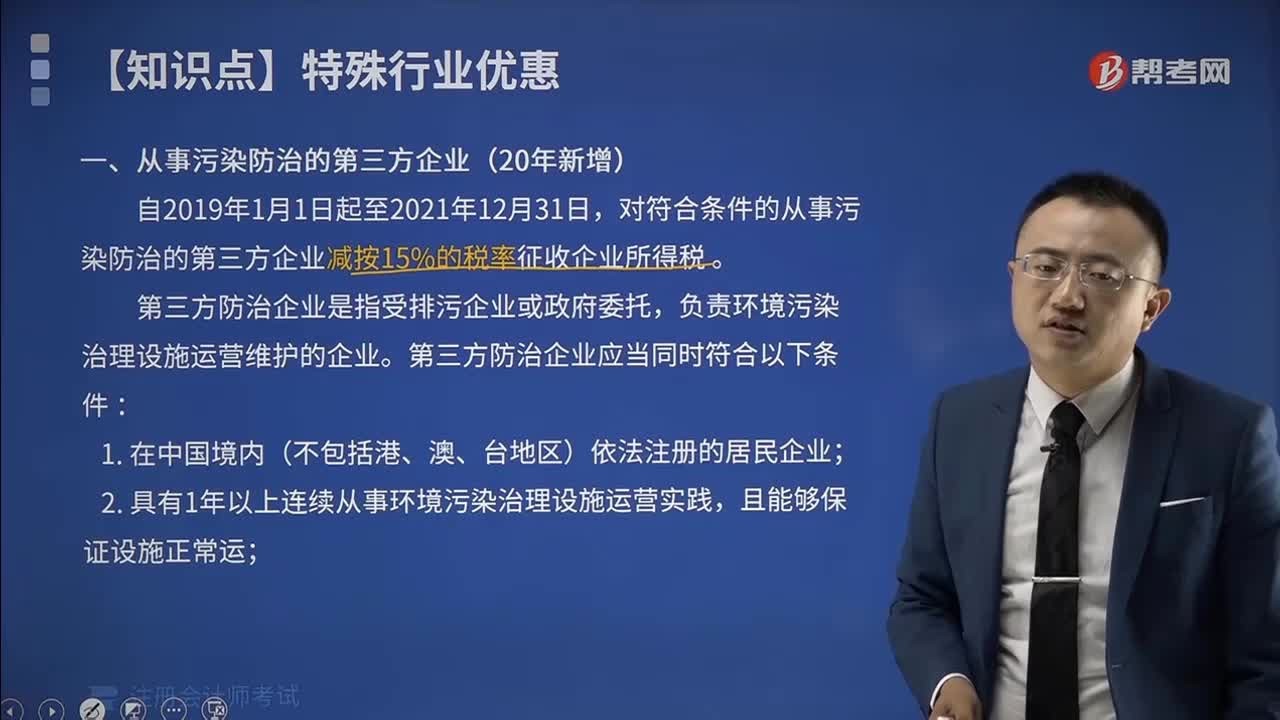

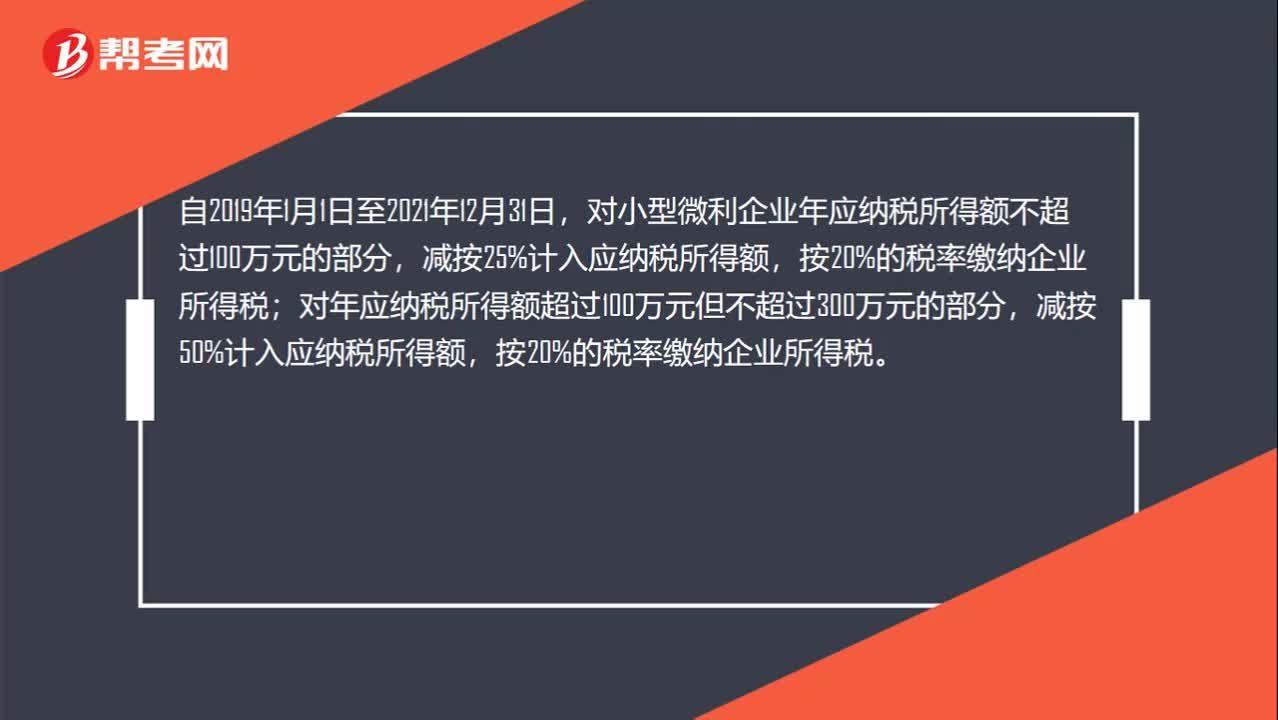

小型微利企業(yè)所得稅是多少?:小型微利企業(yè)所得稅是多少?自2019年1月1日至2021年12月31日,對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,對年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

00:38

00:38

企業(yè)所得稅起征點(diǎn)是什么?:企業(yè)所得稅起征點(diǎn)是什么?企業(yè)所得稅并沒有起征點(diǎn)的規(guī)定,企業(yè)所得稅實(shí)行比例稅率,法定稅率為25%。自2018年1月1日至2020年12月31日,對年應(yīng)納稅所得額不大于100萬元的小型微利企業(yè),其所得減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日