下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:43

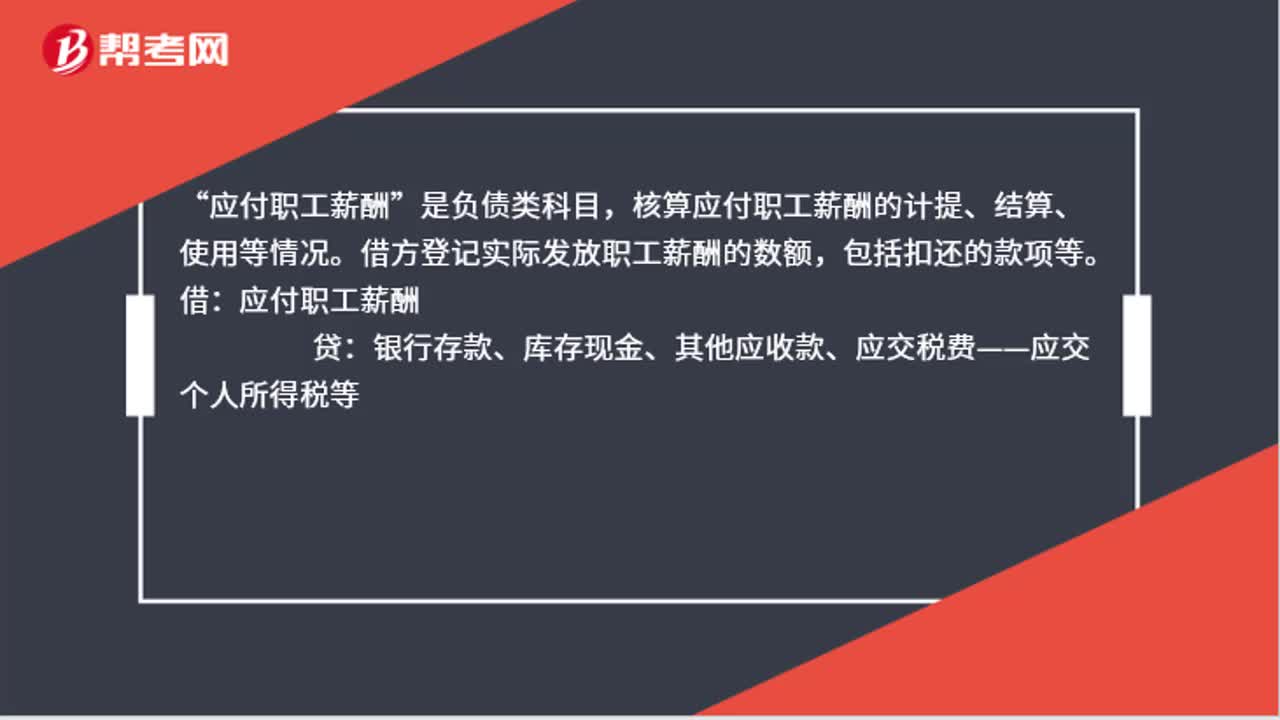

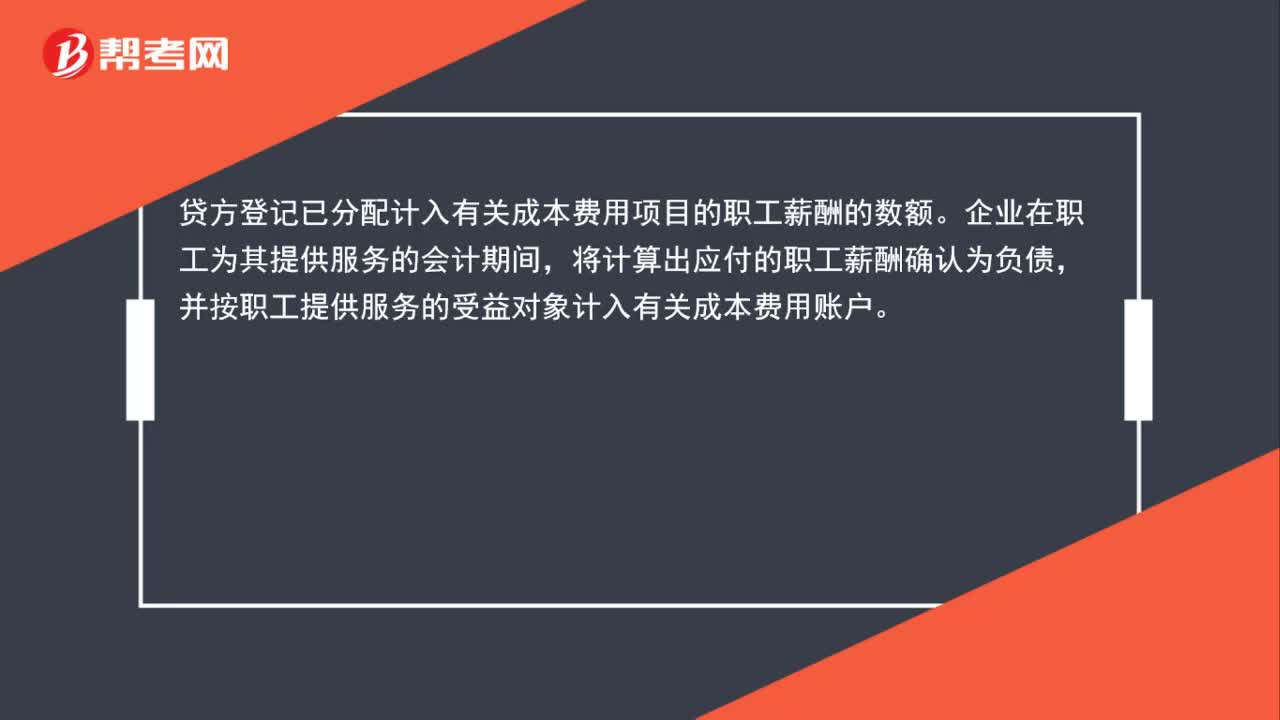

00:43應付職工薪酬貸方表示什么?:應付職工薪酬貸方表示什么?貸方登記已分配計入有關成本費用項目的職工薪酬的數(shù)額。企業(yè)在職工為其提供服務的會計期間,將計算出應付的職工薪酬確認為負債,并按職工提供服務的受益對象計入有關成本費用賬戶。

00:51

00:51其他應付款在貸方表示什么?:其他應付款在貸方表示什么?其他應付款是指與企業(yè)的主營業(yè)務沒有直接關系的應付、暫收其他單位或個人的款項,如應付租入固定資產(chǎn)和包裝物的租金、存入保證金、應付統(tǒng)籌退休金、職工未按期領取的工資等。其他應付款是負債類,貸方表示其他應付款增加即負債增加。

00:56

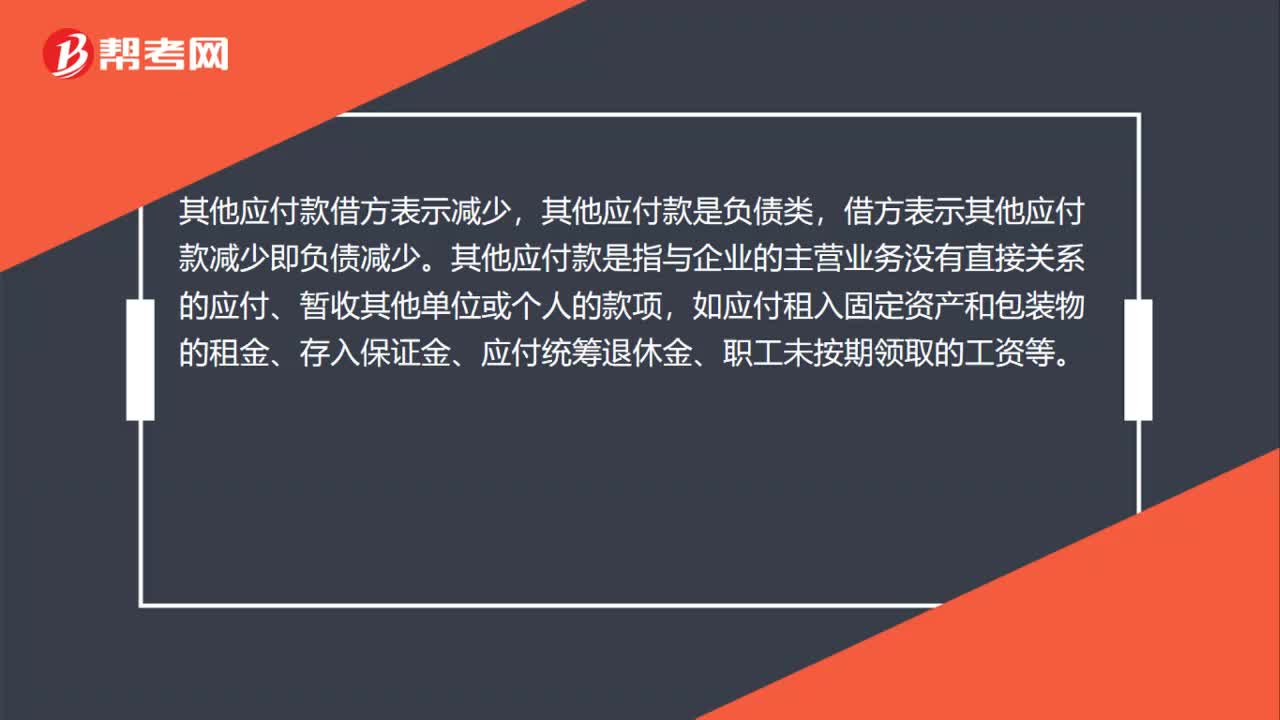

00:56其他應付款借方表示什么?:其他應付款借方表示什么?其他應付款是指與企業(yè)的主營業(yè)務沒有直接關系的應付、暫收其他單位或個人的款項,如應付租入固定資產(chǎn)和包裝物的租金、存入保證金、應付統(tǒng)籌退休金、職工未按期領取的工資等。其他應付款是負債類,借方表示其他應付款減少即負債減少。

00:33

00:33其他應付款在貸方表示需要還錢嗎?:其他應付款在貸方表示需要還錢。其他應付款屬于負債類賬戶,貸方登記發(fā)生的各種應付、暫收款項,借方登記償還或轉銷的各種應付暫收款項,月末,余額在貸方,表示企業(yè)應付、暫收的結存現(xiàn)金。本賬戶應按應付、暫收款項的類別設置明細賬戶。

00:24

00:24其他應付款在貸方表示什么意思?:其他應付款在貸方表示什么意思?其他應付款在貸方表示發(fā)生的各種應付、暫收款項。借方登記償還或轉銷的各種應付暫收款項。其他應付款月末余額在貸方,表示企業(yè)應付、暫收的結存現(xiàn)金。

00:52

00:52利潤表中的營業(yè)收入應根據(jù)什么來填列?:利潤表中的營業(yè)收入應根據(jù)什么來填列?利潤表中的營業(yè)收入指企業(yè)在從事銷售商品,提供勞務和讓渡資產(chǎn)使用權等日常經(jīng)營業(yè)務過程中所形成的經(jīng)濟利益的總流入,應根據(jù)主營業(yè)務收入和其他業(yè)務收入之和進行填列,并不包括營業(yè)外收入。

01:08

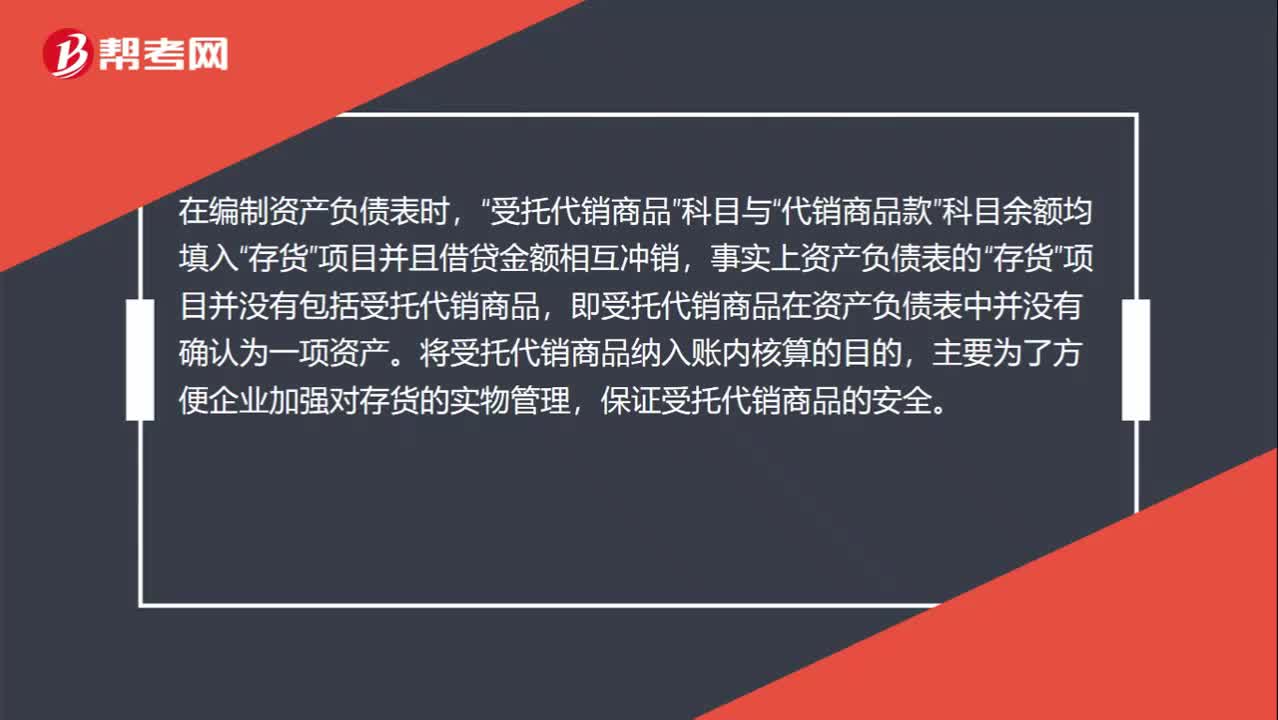

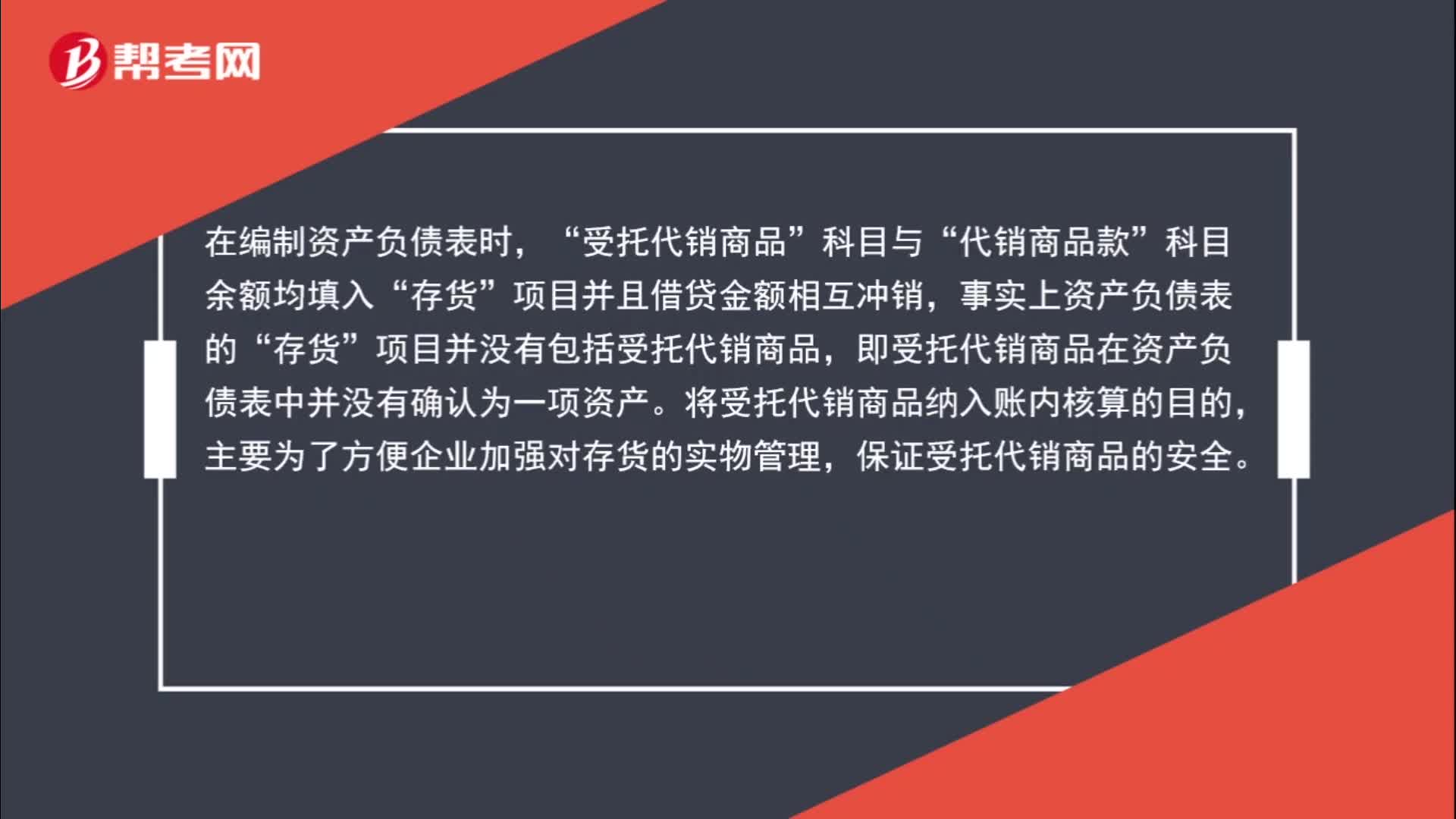

01:08受托代銷商品為什么填列在“存貨”項目中?:受托代銷商品為什么填列在“項目中?受托代銷商品是不屬于企業(yè)的存貨的。是替委托方銷售,根據(jù)銷售商品的數(shù)量收取手續(xù)費,不為企業(yè)擁有或控制,不符合資產(chǎn)定義,不屬于企業(yè)的資產(chǎn),所以也不屬于企業(yè)的存貨。在編制資產(chǎn)負債表時,受托代銷商品“代銷商品款“科目余額均填入”項目并且借貸金額相互沖銷”事實上資產(chǎn)負債表的,存貨“項目并沒有包括受托代銷商品”即受托代銷商品在資產(chǎn)負債表中并沒有確認為一項資產(chǎn)。

00:24

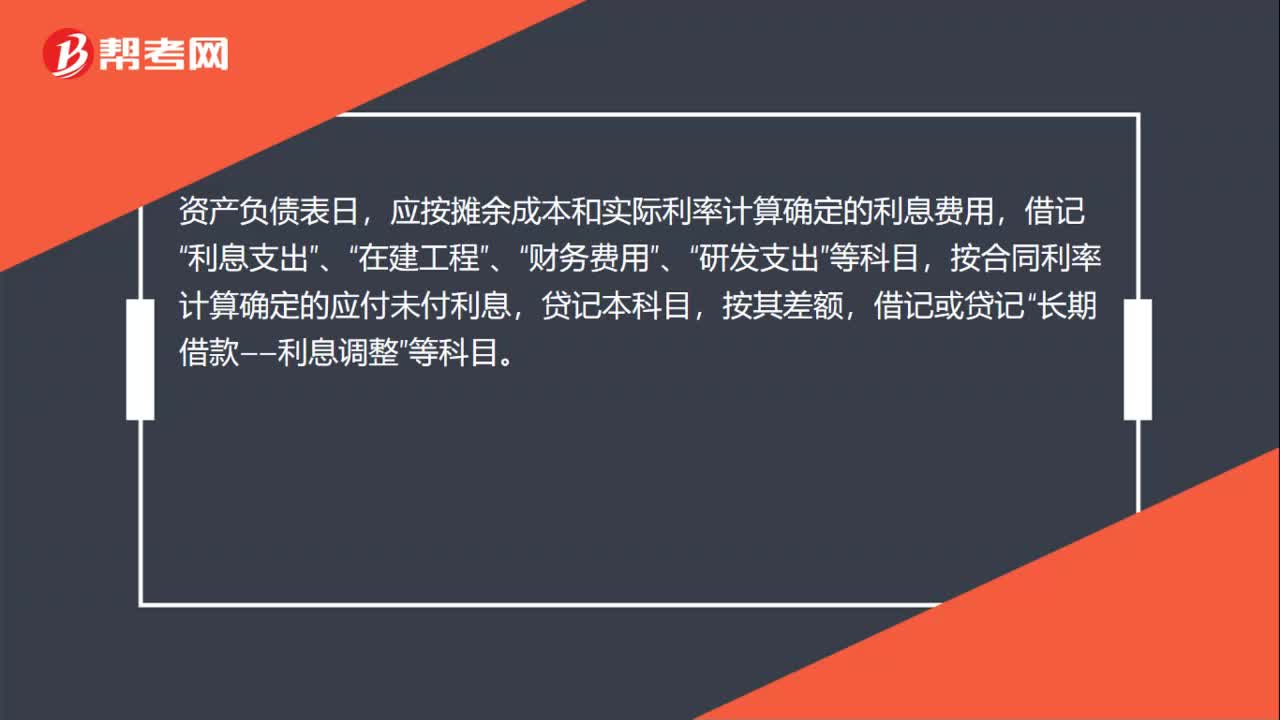

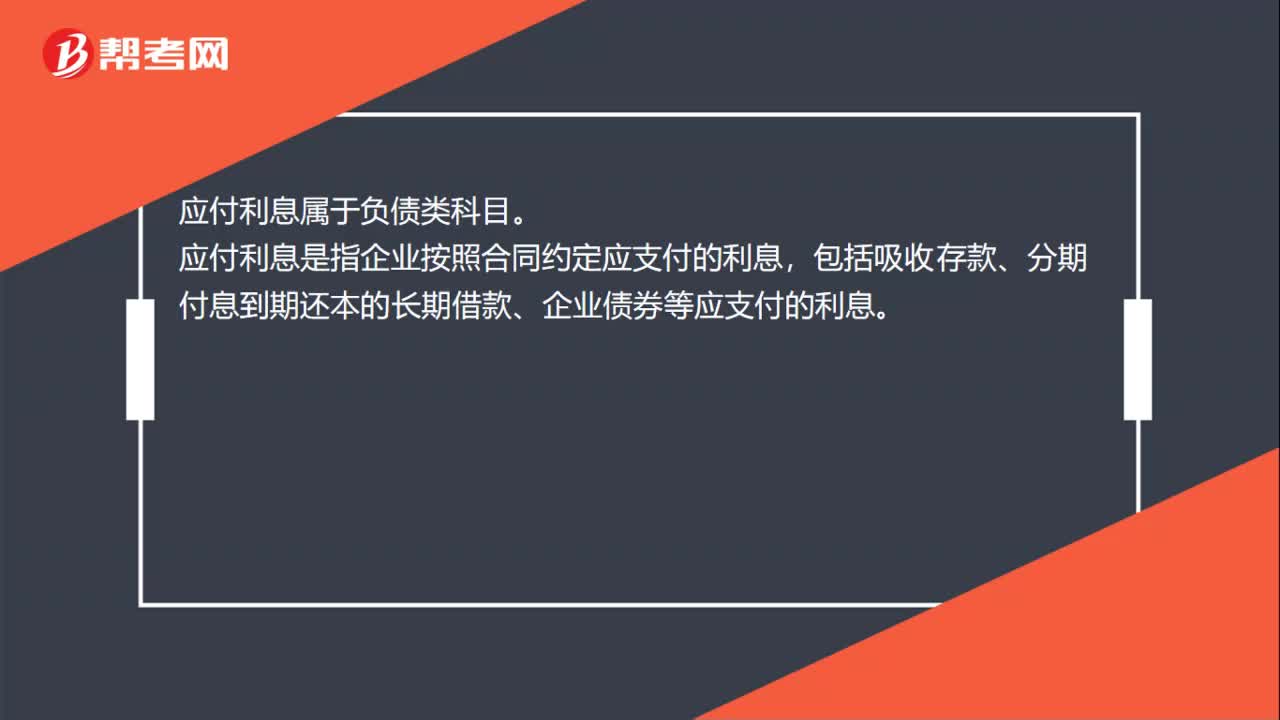

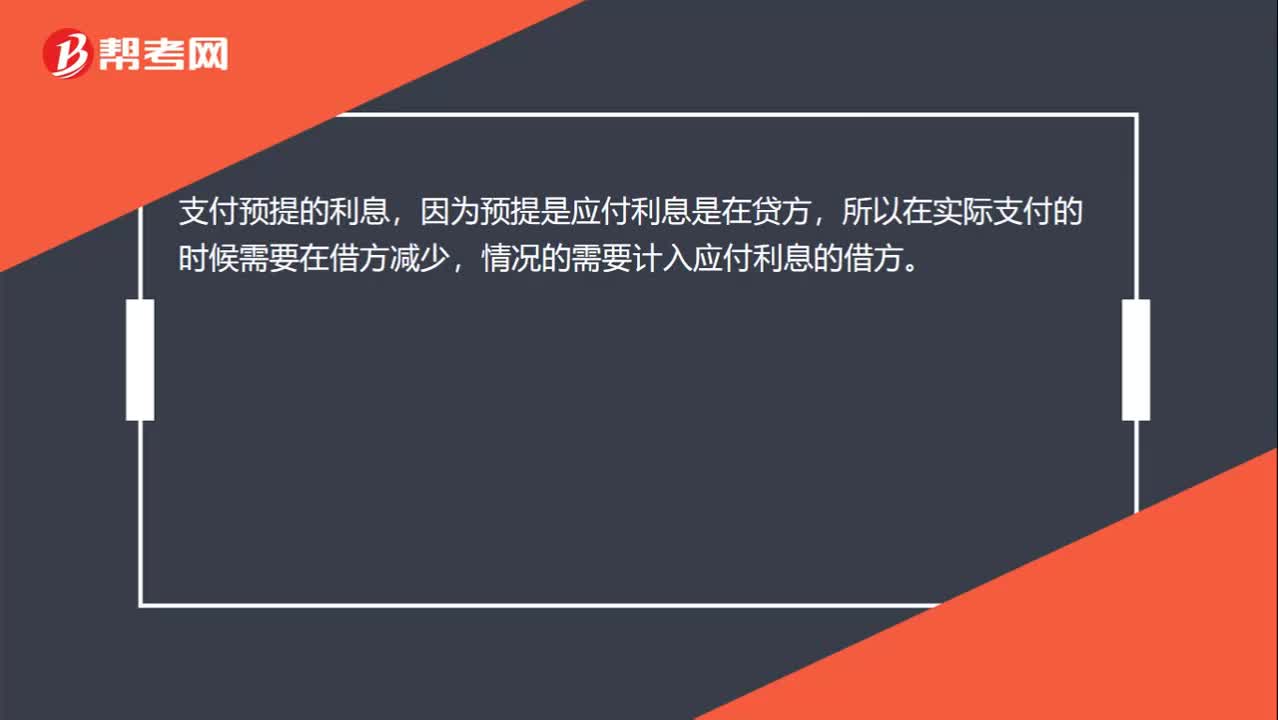

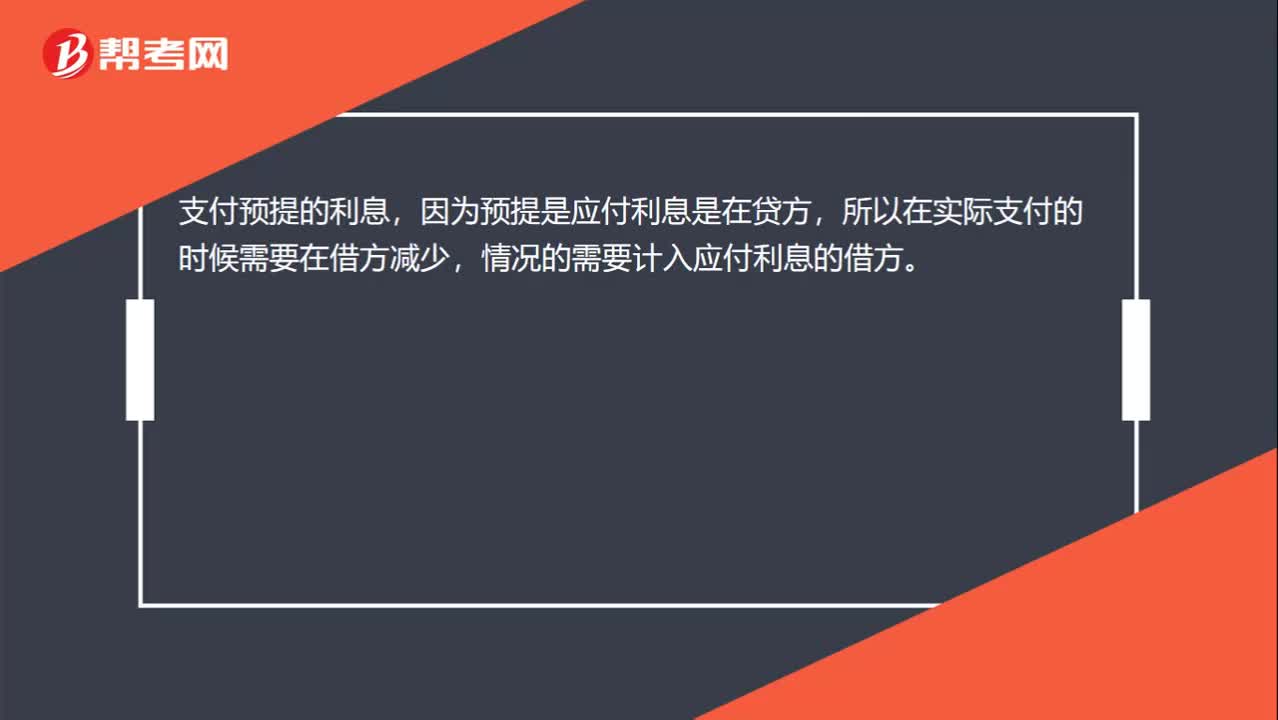

00:24支付預提利息,為什么記入“應付利息”借方?:支付預提利息,為什么記入“應付利息”借方?支付預提的利息,因為預提是應付利息是在貸方,所以在實際支付的時候需要在借方減少,情況的需要計入應付利息的借方。

01:25

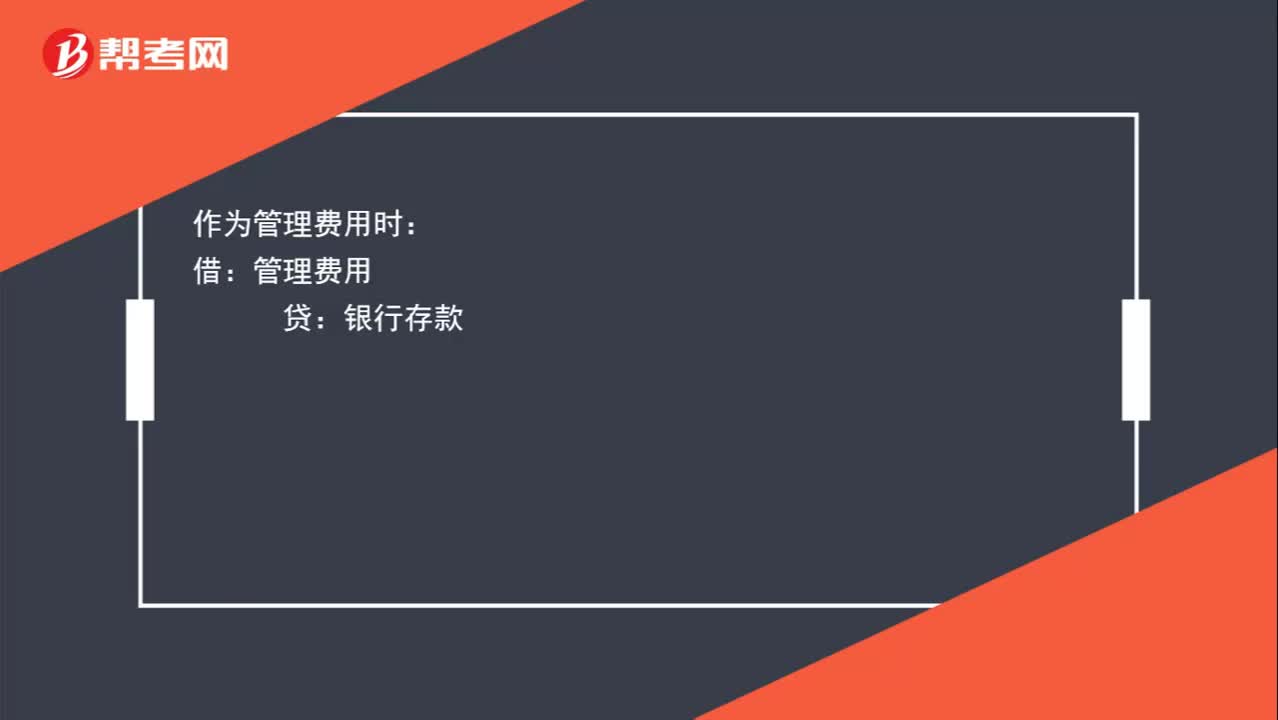

01:25在支付寶支付扣取的手續(xù)費應該計入哪個會計科目?:在支付寶支付扣取的手續(xù)費應該計入哪個會計科目?如果只是為了宣傳自己的企業(yè)形象、企業(yè)文化,可以記入管理費用,如果是以推廣產(chǎn)品為主,可以作為銷售費用。在收到相關原始單據(jù)后,應根據(jù)原始單據(jù)做如下分錄:作為管理費用時:管理費用:作為銷售費用時:銷售費用,貸。銀行存款,非銀支付機構網(wǎng)絡支付業(yè)務(主要就是指支付寶、微信等移動支付)由直連模式全部遷移至網(wǎng)聯(lián)平臺處理納入央行監(jiān)控管理也就是說

02:31

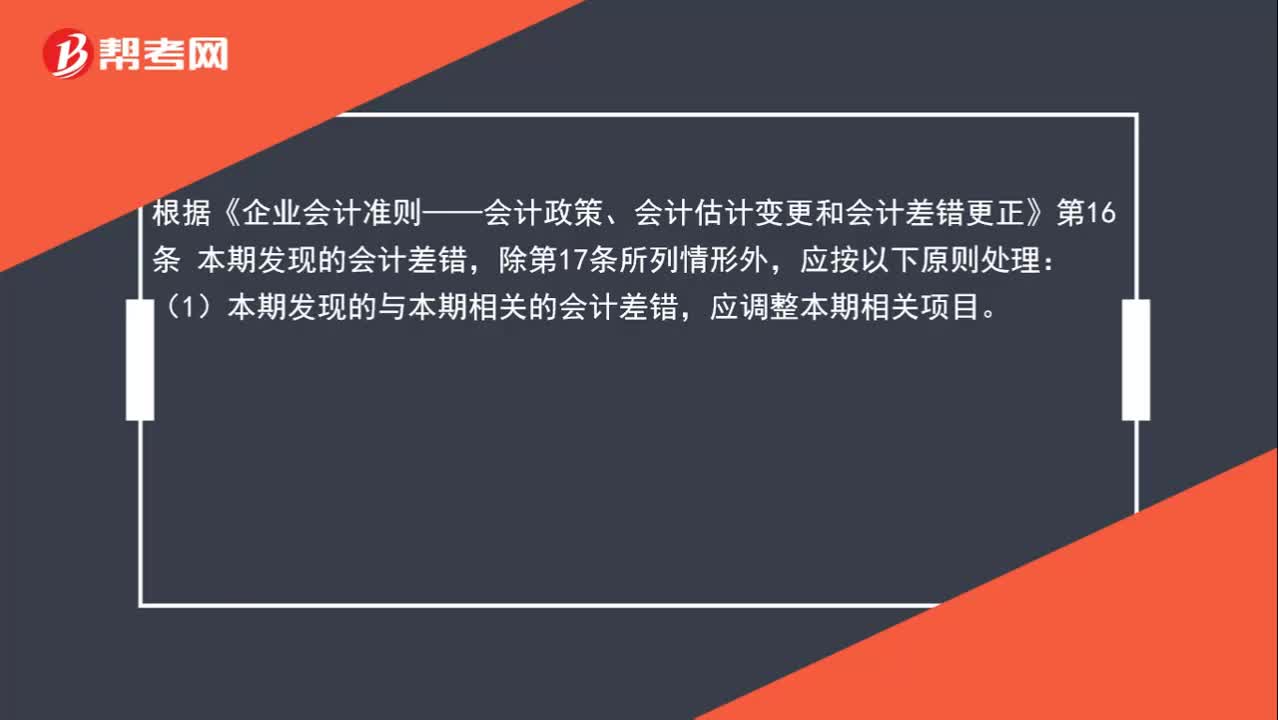

02:31調一個應付款,差額放在什么科目?:這筆多出來的金額從性質上來看屬于前期會計差錯更正。要按照 《企業(yè)會計準則——會計政策、會計估計變更和會計差錯更正》中的規(guī)定處理。根據(jù)《企業(yè)會計準則——會計政策、會計估計變更和會計差錯更正》第16條 本期發(fā)現(xiàn)的會計差錯,應調整本期相關項目。(2)本期發(fā)現(xiàn)的與前期相關的非重大會計差錯,其他相關項目也應作為本期數(shù)一并調整;(3)本期發(fā)現(xiàn)的與前期相關的重大會計差錯。

01:39

01:39受托代銷商品為什么填列在“存貨”項目中?:受托代銷商品為什么填列在“項目中?受托代銷商品是不屬于企業(yè)的存貨的。是替委托方銷售,根據(jù)銷售商品的數(shù)量收取手續(xù)費,不為企業(yè)擁有或控制,不符合資產(chǎn)定義,不屬于企業(yè)的資產(chǎn),所以也不屬于企業(yè)的存貨。在編制資產(chǎn)負債表時,受托代銷商品“代銷商品款“科目余額均填入”項目并且借貸金額相互沖銷”事實上資產(chǎn)負債表的,存貨“項目并沒有包括受托代銷商品”即受托代銷商品在資產(chǎn)負債表中并沒有確認為一項資產(chǎn)。

09:17

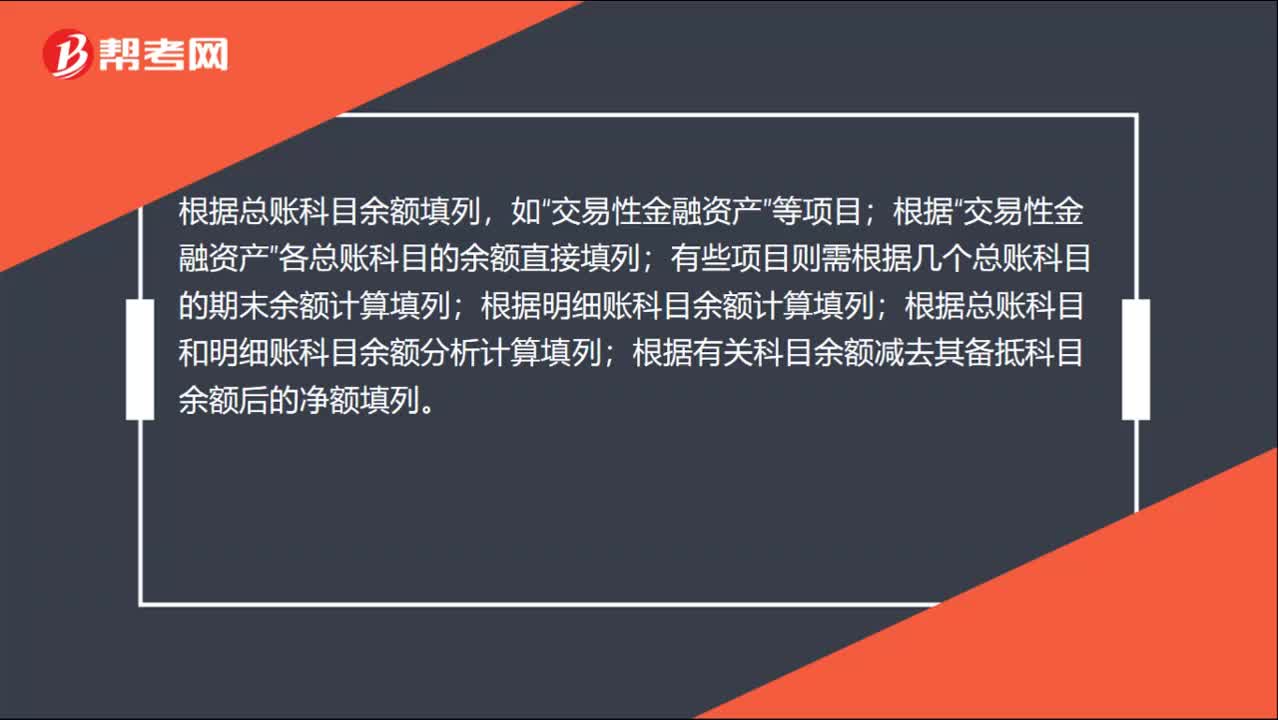

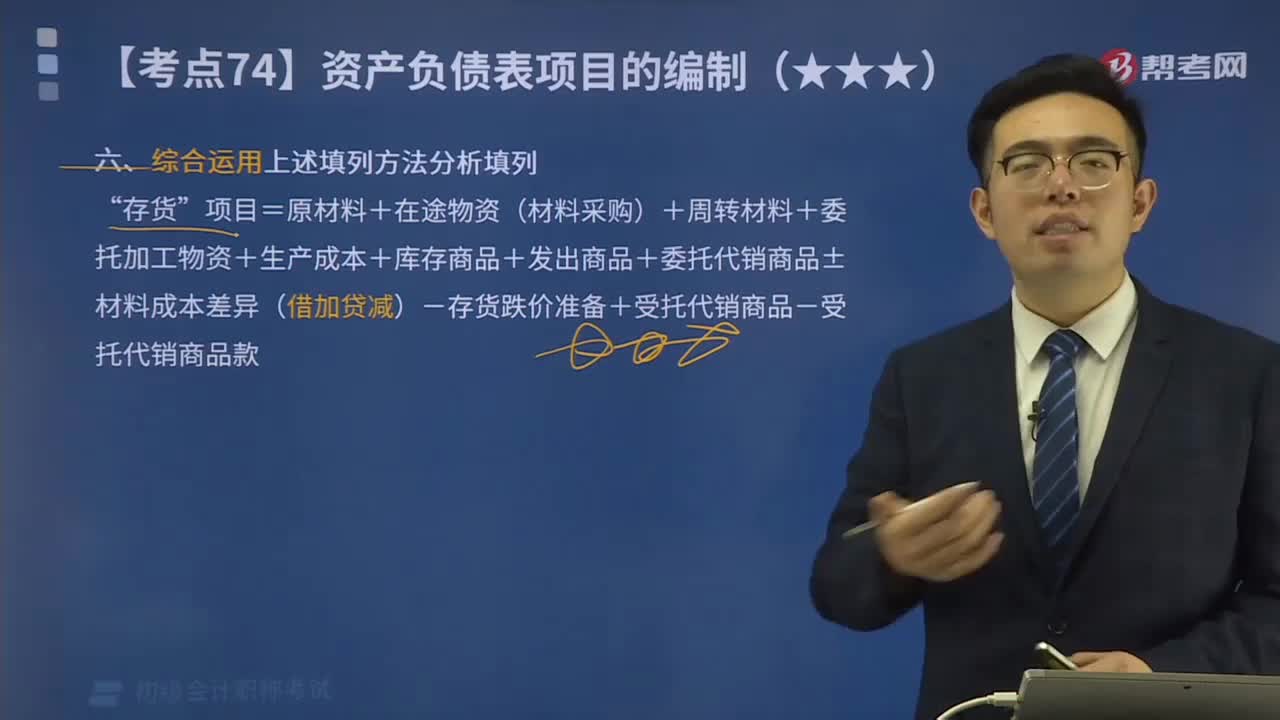

09:17一起來看看如何綜合利用填列方法分析填列資產(chǎn)負債表項目?:項目=原材料+在途物資(材料采購)+周轉材料+委托加工物資+生產(chǎn)成本+庫存商品+發(fā)出商品+委托代銷商品±材料成本差異(借加貸減)-存貨跌價準備+受托代銷商品-受托代銷商品款”項目的期末余額為( )萬元”根據(jù)有關科目余額減去其備抵科目余額后的凈額填列的是( )”科目貸方余額計算填列”項目直接根據(jù)有關總賬科目的期末余額填列“等備抵科目余額后的凈額填列”總賬科目余額扣除”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日