中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:40

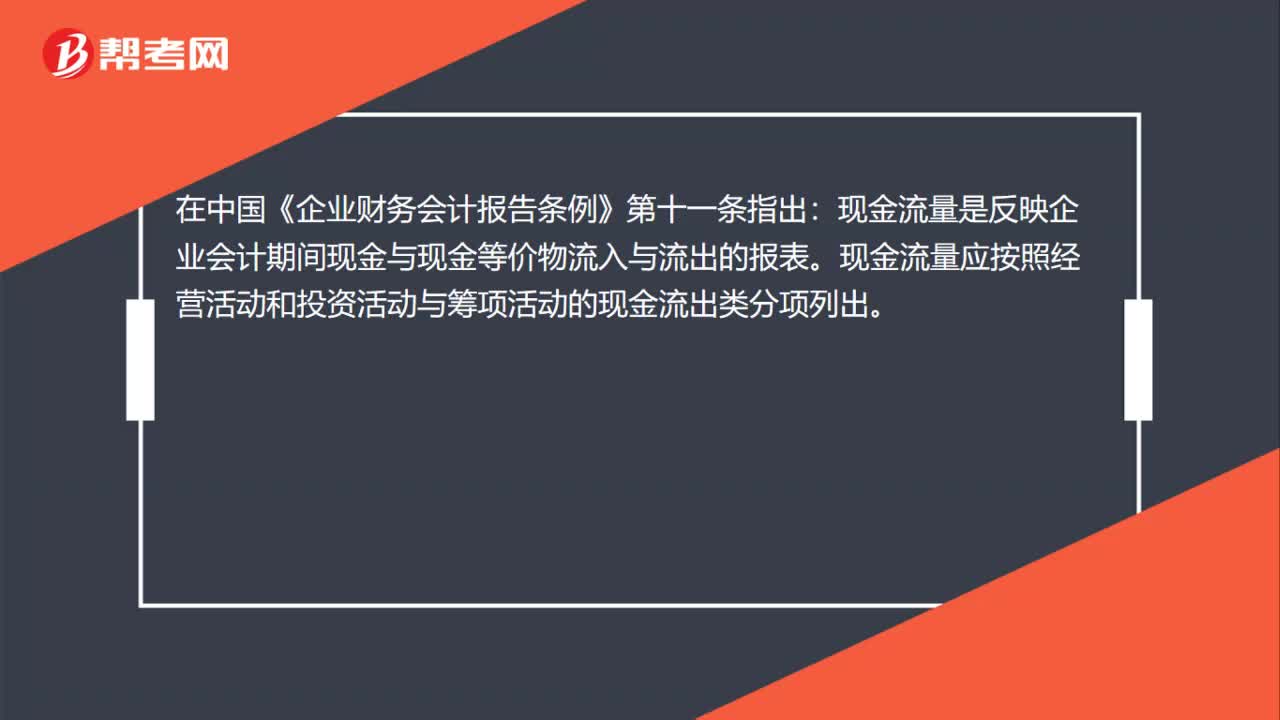

00:40每股凈現(xiàn)金流量是什么?:每股凈現(xiàn)金流量是什么?每股現(xiàn)金流量是公司經(jīng)營活動所產(chǎn)生的凈現(xiàn)金流量減去優(yōu)先股股利與流通在外的普通股股數(shù)的比率。在中國《企業(yè)財務(wù)會計報告條例》第十一條指出:現(xiàn)金流量是反映企業(yè)會計期間現(xiàn)金與現(xiàn)金等價物流入與流出的報表。現(xiàn)金流量應(yīng)按照經(jīng)營活動和投資活動與籌項活動的現(xiàn)金流出類分項列出。

00:23

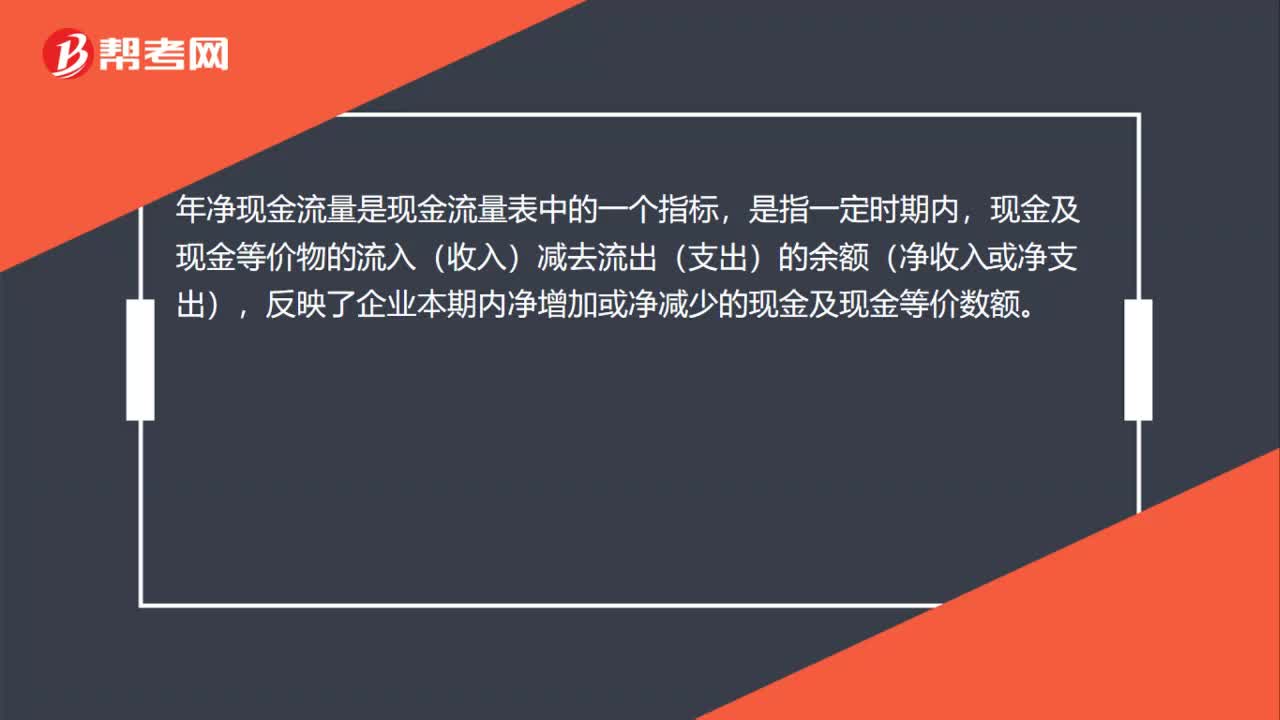

00:23凈現(xiàn)金流量的現(xiàn)值是什么?:凈現(xiàn)金流量的現(xiàn)值是什么?凈現(xiàn)金流量現(xiàn)值是現(xiàn)金流量表中的一個指標(biāo),是指一定時期內(nèi),現(xiàn)金及現(xiàn)金等價物的收入減去支出的凈收入或凈支出,反映了企業(yè)本期內(nèi)凈增加或凈減少的現(xiàn)金及現(xiàn)金等價數(shù)額。

00:47

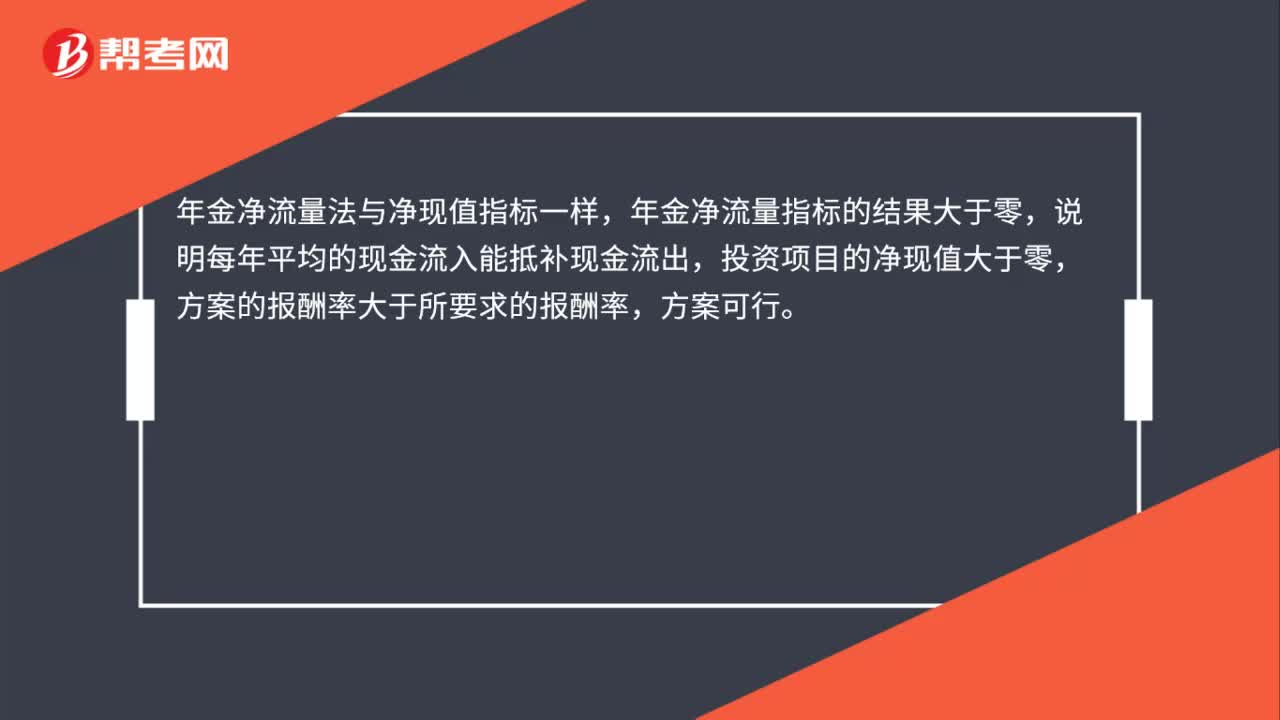

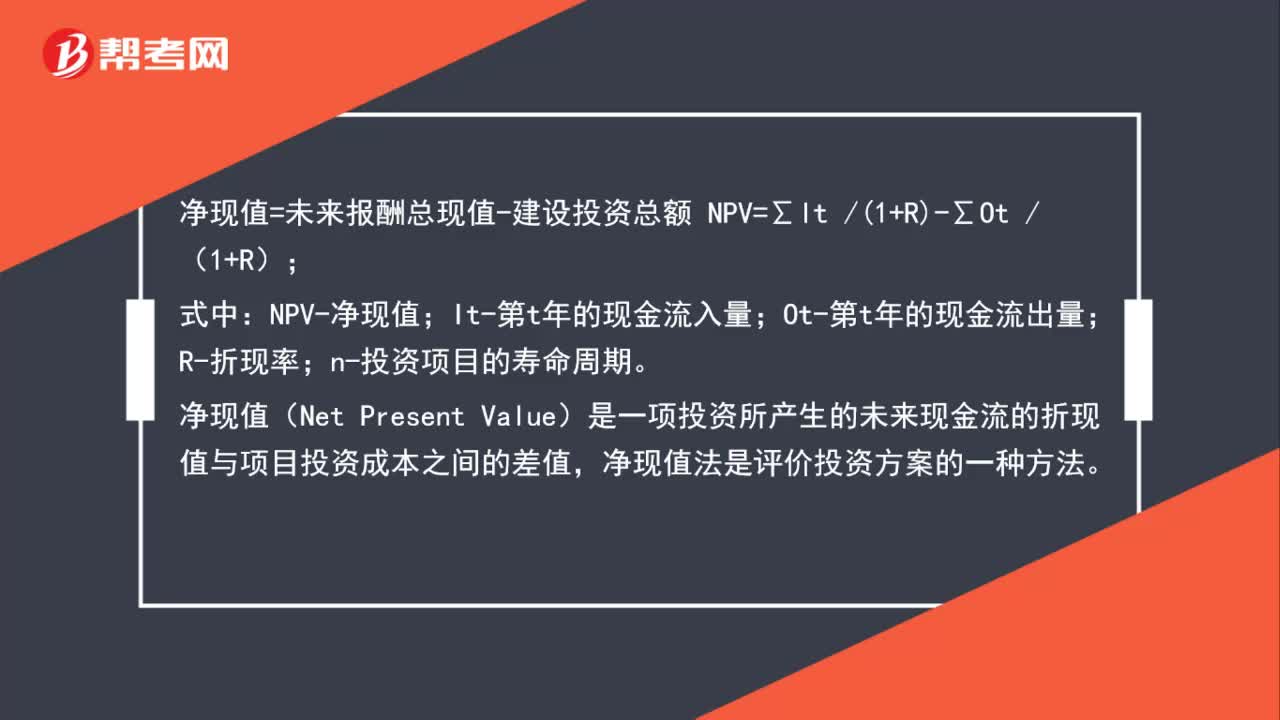

00:47年金凈流量法與凈現(xiàn)值法的區(qū)別是什么?:年金凈流量法與凈現(xiàn)值法的區(qū)別是什么?凈現(xiàn)值法是把項目在整個壽命期內(nèi)的凈現(xiàn)金流量按預(yù)定的目標(biāo)收益率全部換算為等值的現(xiàn)值之和。年金凈流量法與凈現(xiàn)值指標(biāo)一樣,年金凈流量指標(biāo)的結(jié)果大于零,說明每年平均的現(xiàn)金流入能抵補現(xiàn)金流出,投資項目的凈現(xiàn)值大于零,方案的報酬率大于所要求的報酬率,方案可行。在兩個以上壽命期不同的投資方案比較時,年金凈流量越大,方案越好。

00:22

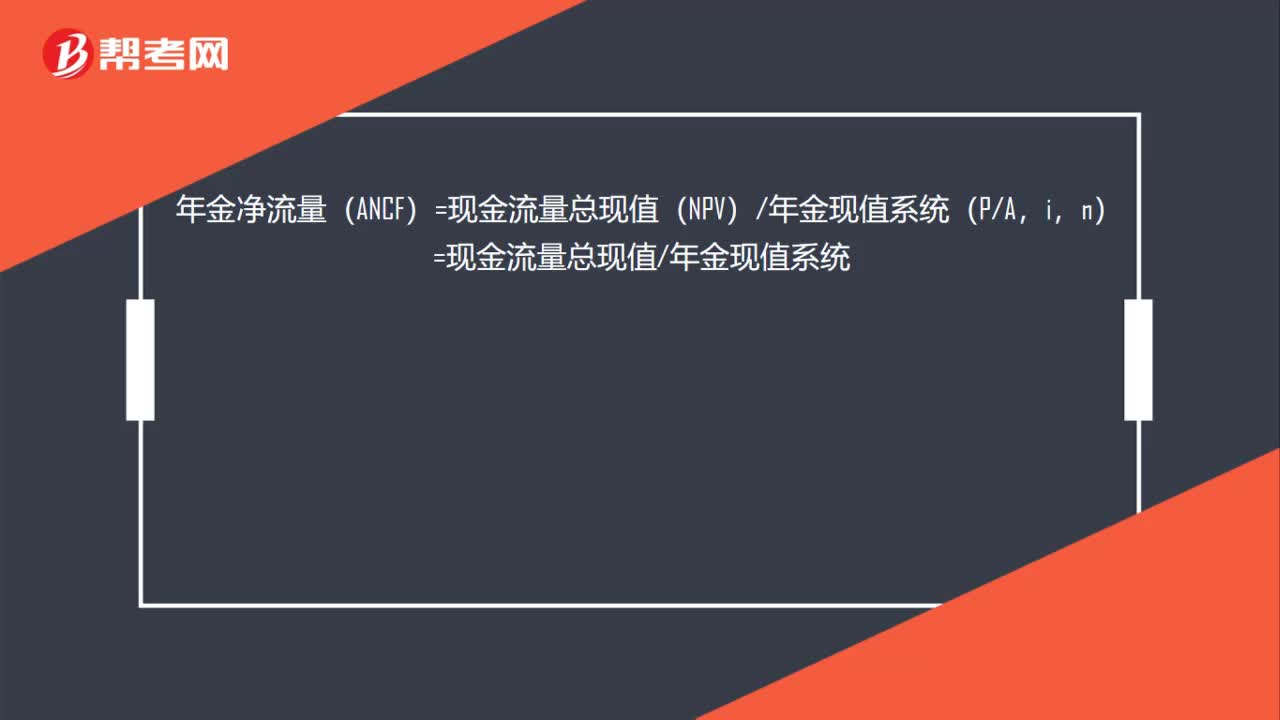

00:22年金凈流量怎么計算?:年金凈流量怎么計算?年金凈流量(ANCF)=現(xiàn)金流量總現(xiàn)值(NPV)年金現(xiàn)值系統(tǒng)(PA,i,n)=現(xiàn)金流量總現(xiàn)值年金現(xiàn)值系統(tǒng)

00:24

00:24年金凈流量ANCF是什么?:年金凈流量ANCF是什么?項目期間內(nèi)全部現(xiàn)金凈流量總額的總現(xiàn)值(即凈現(xiàn)值)折算為等額年金的平均現(xiàn)金凈流量,稱為年金凈流量(Annual NCF)。

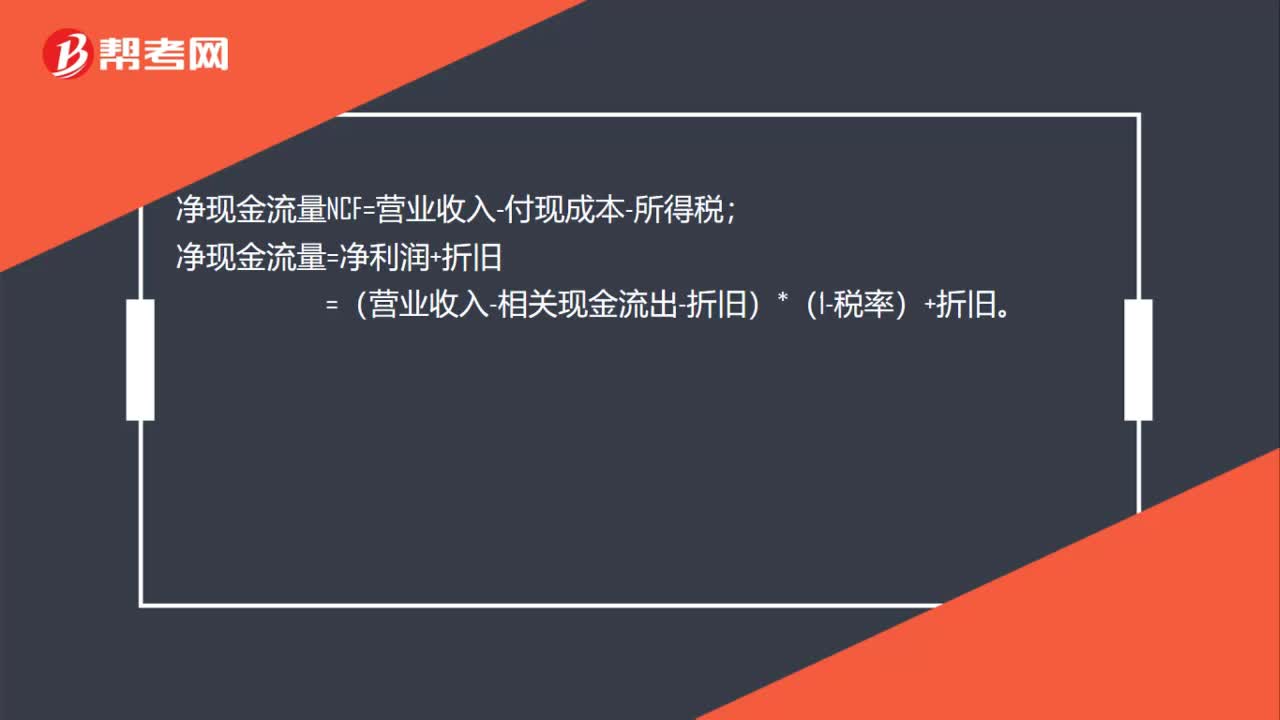

00:25

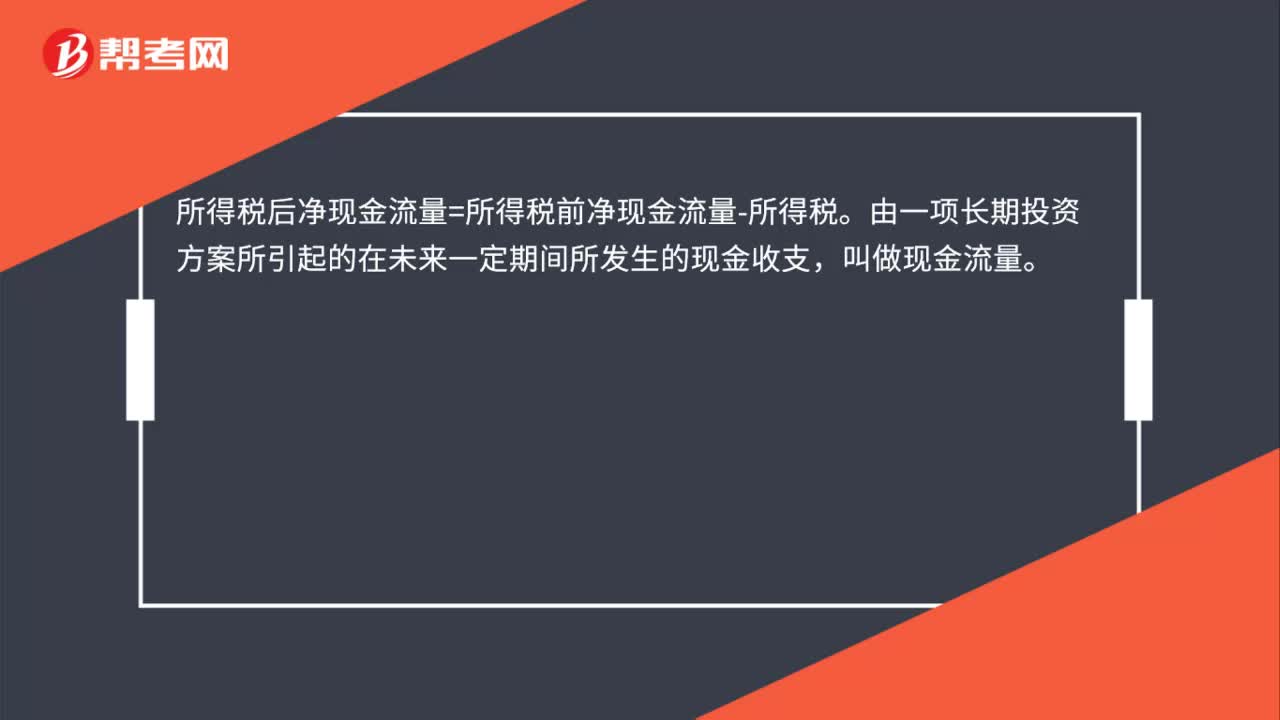

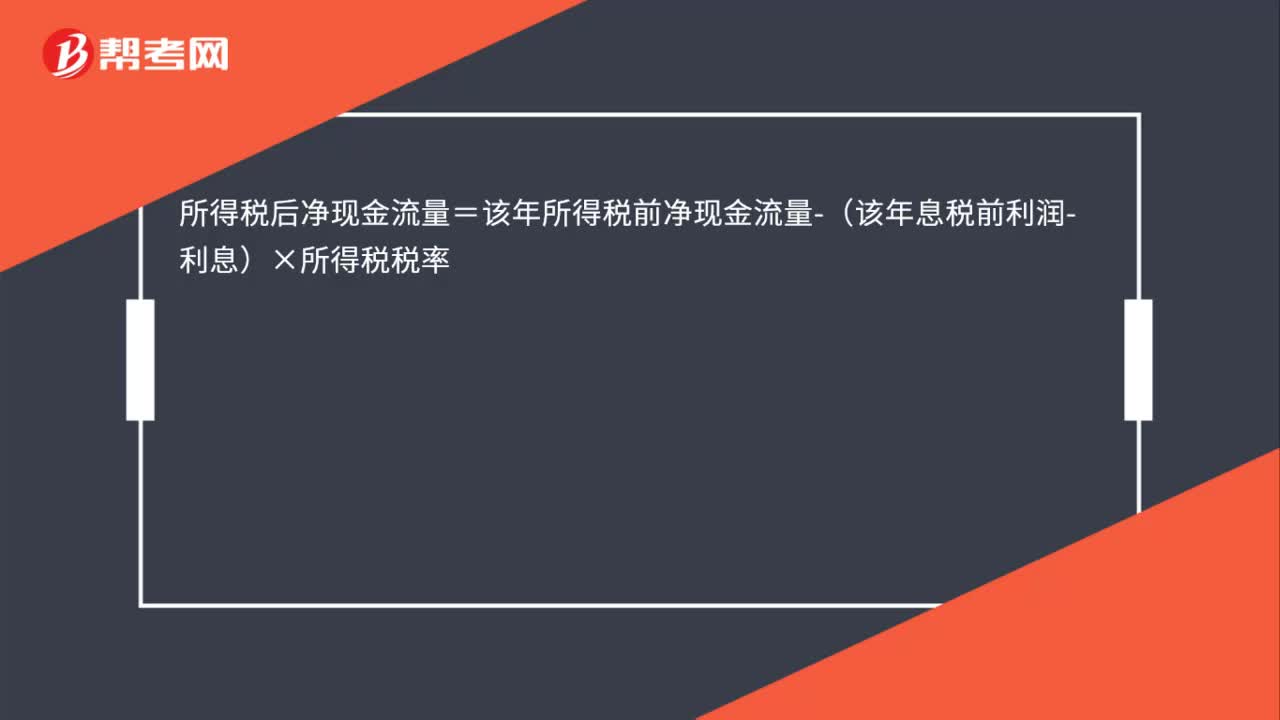

00:25計算現(xiàn)金流量公式是什么?:計算現(xiàn)金流量公式是什么?凈現(xiàn)金流量NCF=營業(yè)收入-付現(xiàn)成本-所得稅;凈現(xiàn)金流量=凈利潤+折舊。=(營業(yè)收入-相關(guān)現(xiàn)金流出-折舊)*(1-稅率)+折舊

00:56

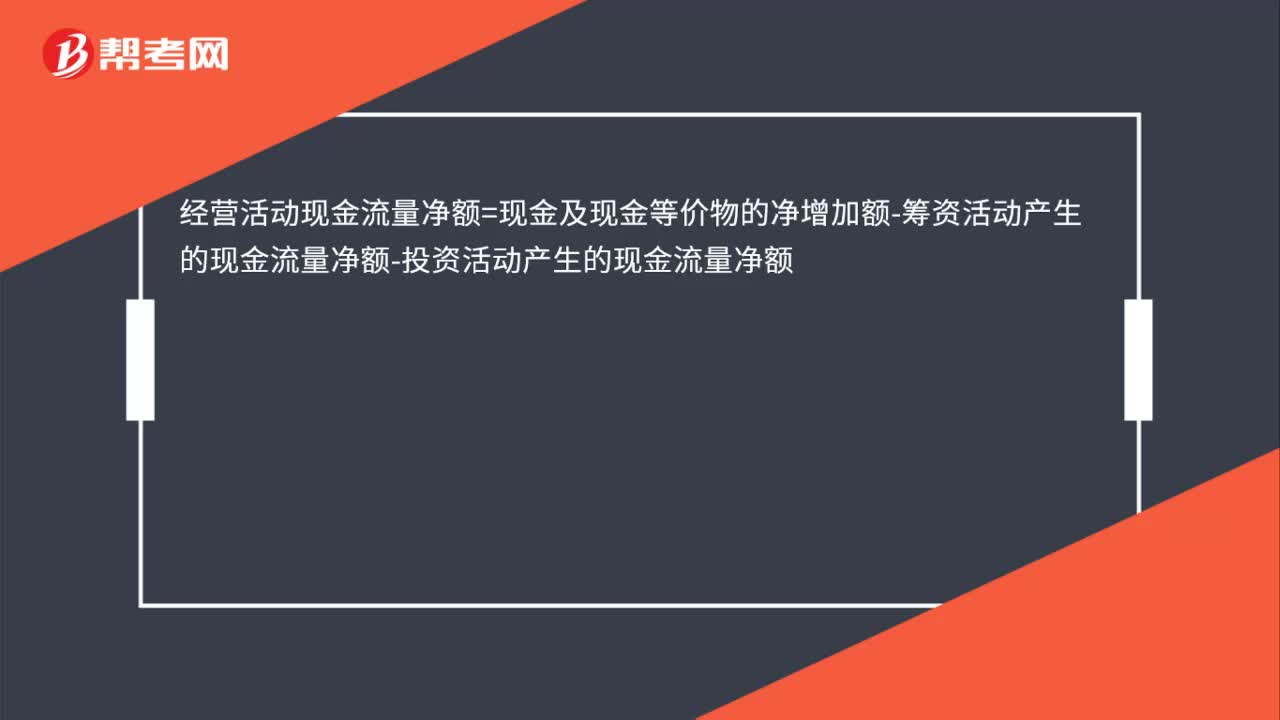

00:56怎么合并現(xiàn)金流量表?:怎么合并現(xiàn)金流量表?合并現(xiàn)金流量表的兩種方法:第一種方法是以合并資產(chǎn)負(fù)債表、合并利潤表為基礎(chǔ),采用與個別現(xiàn)金流量表相同的方法編制出合并現(xiàn)金流量表。第二種方法則是以母公司和納入合并范圍的子公司的個別現(xiàn)金流量表為基礎(chǔ),通過編制抵銷分錄,將母公司與納入合并范圍的子公司以及子公司相互之間發(fā)生的經(jīng)濟(jì)業(yè)務(wù)對個別現(xiàn)金流量表中的現(xiàn)金流量的影響予以抵銷,從而編制出合并現(xiàn)金流量表。

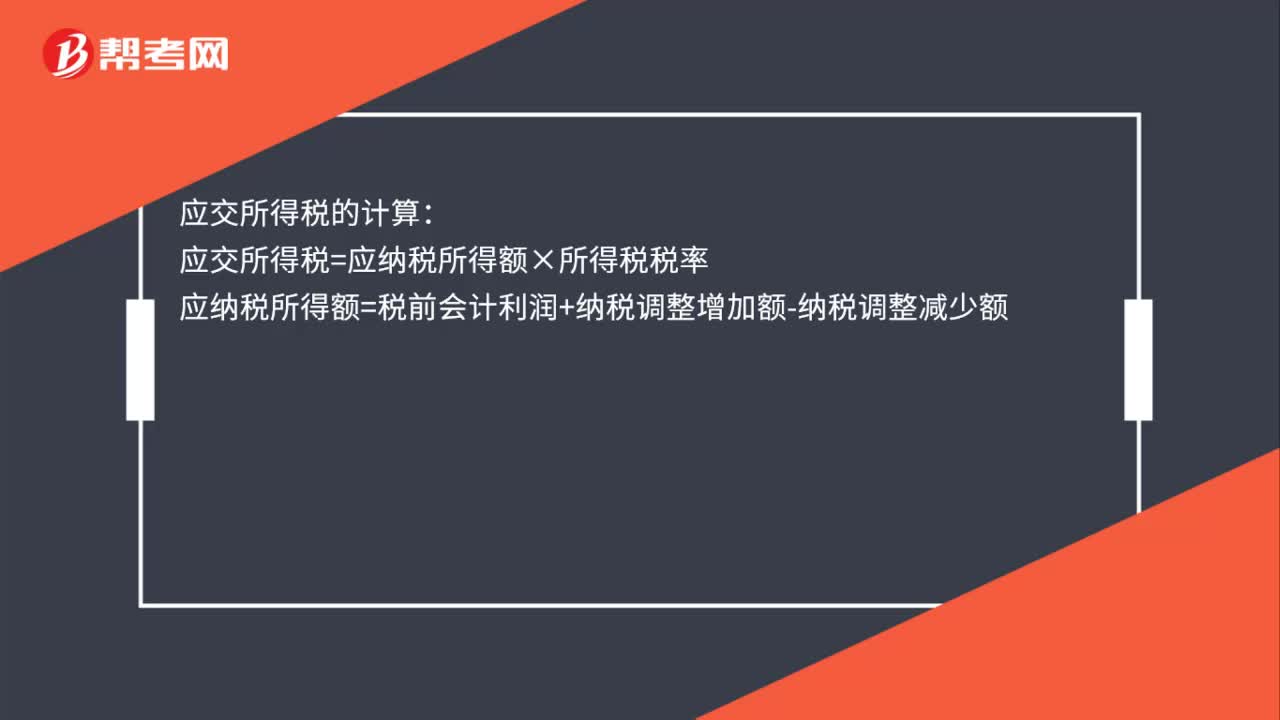

00:23

00:23應(yīng)交所得稅怎么計算?:應(yīng)交所得稅的計算:應(yīng)交所得稅=應(yīng)納稅所得額×所得稅稅率應(yīng)納稅所得額=稅前會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額

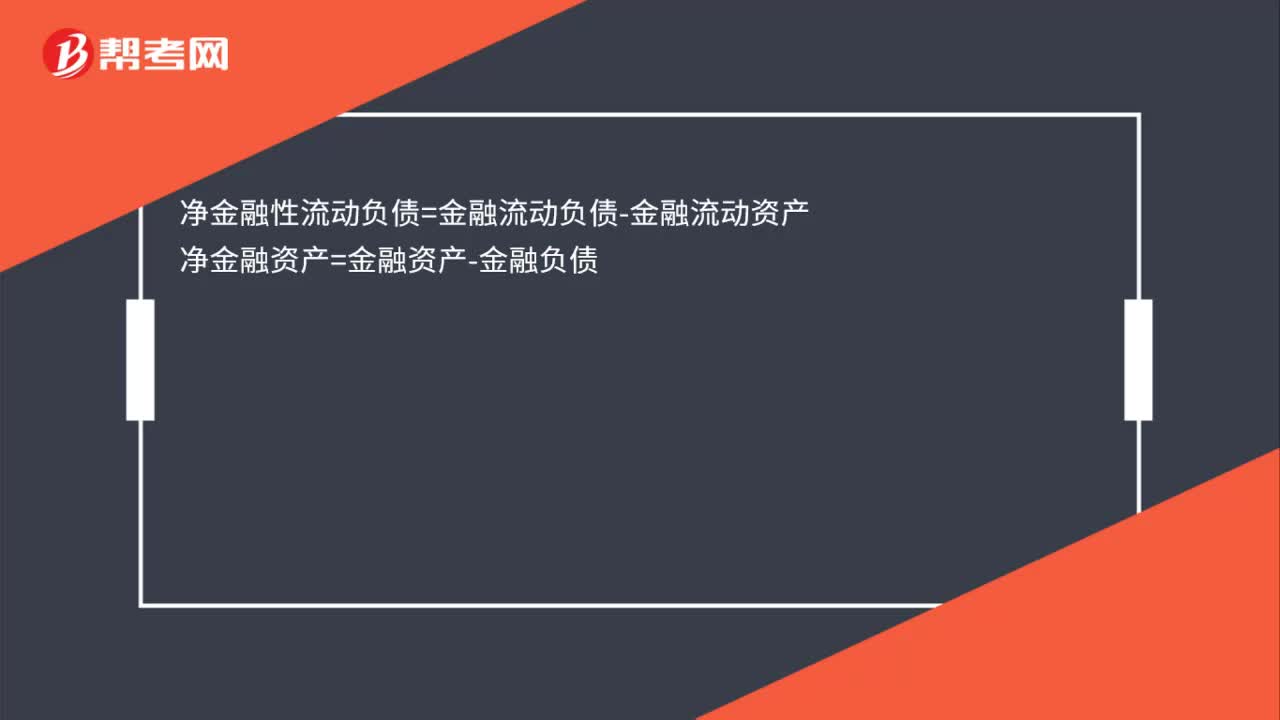

00:20

00:20凈金融流動資產(chǎn)怎么計算?:凈金融流動資產(chǎn)怎么計算?凈金融性流動負(fù)債=金融流動負(fù)債-金融流動資產(chǎn)凈金融資產(chǎn)=金融資產(chǎn)-金融負(fù)債

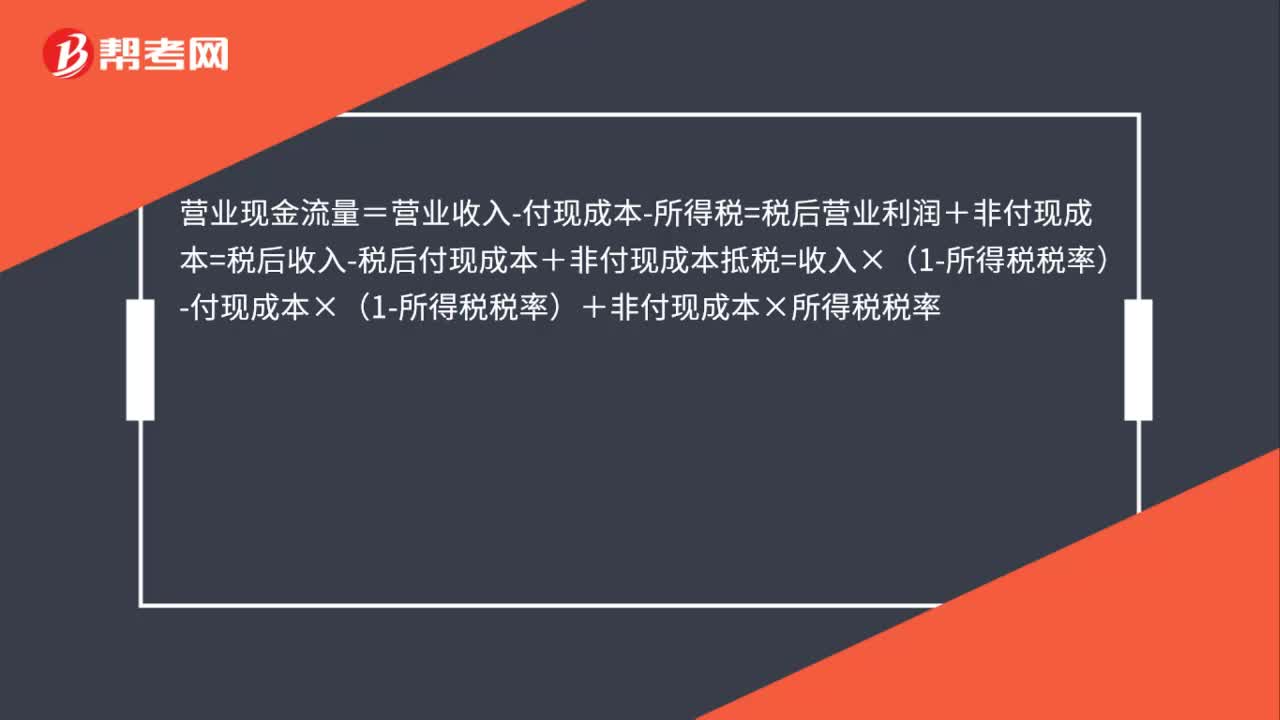

00:47

00:47營業(yè)現(xiàn)金流量計算公式是什么?:營業(yè)現(xiàn)金流量=營業(yè)收入-付現(xiàn)成本-所得稅=稅后營業(yè)利潤+非付現(xiàn)成本=稅后收入-稅后付現(xiàn)成本+非付現(xiàn)成本抵稅=收入×(1-所得稅稅率)-付現(xiàn)成本×(1-所得稅稅率)+非付現(xiàn)成本×所得稅稅率

00:44

00:44現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?:現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?在計算現(xiàn)金凈流出量現(xiàn)值的時候并不是不能出現(xiàn)現(xiàn)金流入的,一般來說可能出現(xiàn)少量的現(xiàn)金流入,此時現(xiàn)金流入作為現(xiàn)金流出的抵減項來考慮即可。如果是計算凈現(xiàn)值的話,流入取正號、流出取負(fù)號,計算現(xiàn)金凈流出量現(xiàn)值的時候是流入取負(fù)號、流出取正號。

01:00

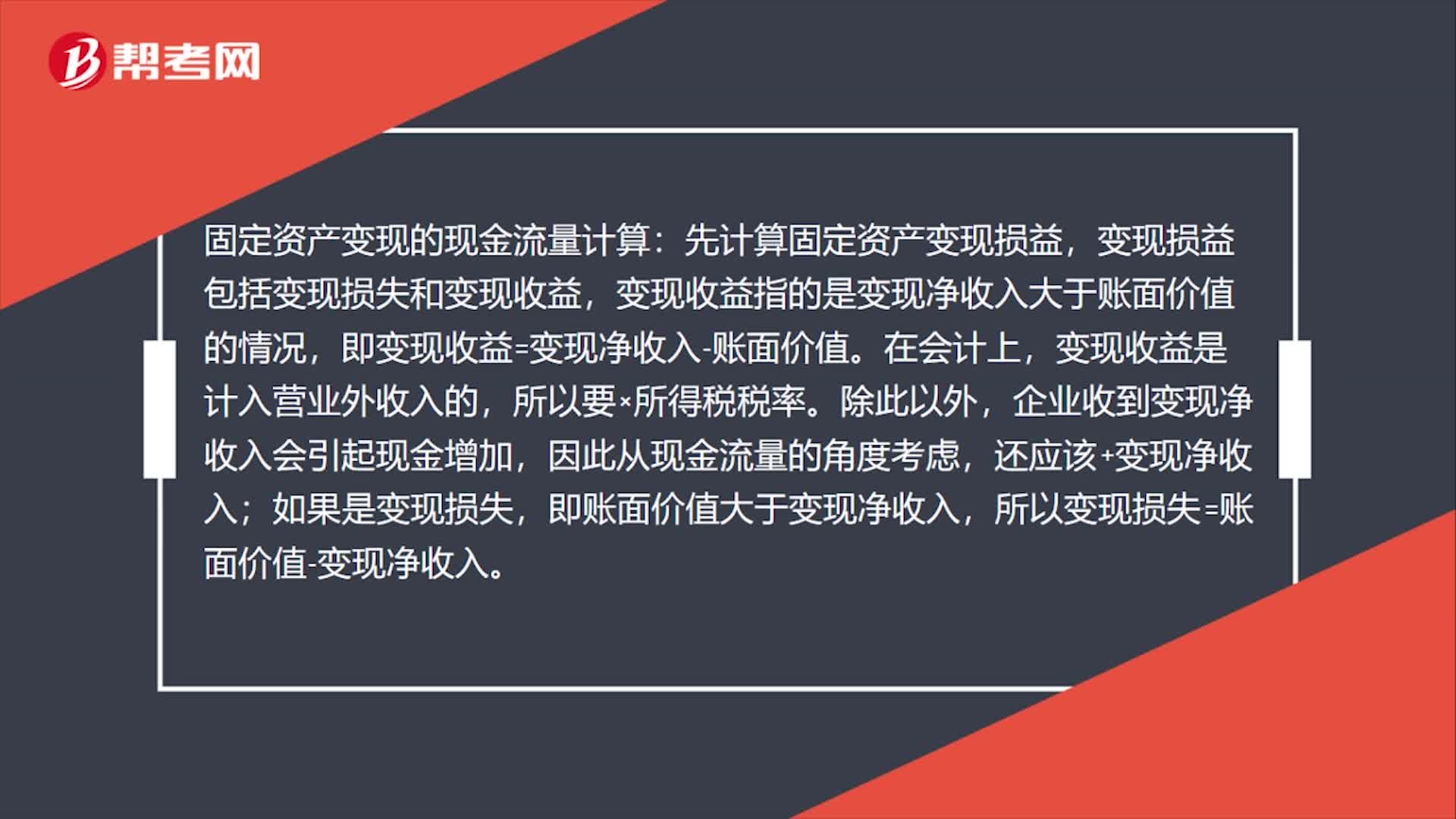

01:00如何計算終結(jié)回收現(xiàn)金流量?:如何計算終結(jié)回收現(xiàn)金流量?回收期的現(xiàn)金流量,當(dāng)題目給出最終報廢殘值時,指的是變價收入,它是區(qū)別于稅法殘值的。比如本題,題目給出了最終報廢殘值,也給出了稅法殘值,此時到期處置時的變現(xiàn)現(xiàn)金流量=變價收入(最終報廢殘值)+(稅法殘值-變價收入)*所得稅稅率。當(dāng)題目沒有給出最終報廢殘值,只給出稅法殘值時,到期處置時的變現(xiàn)現(xiàn)金流量=稅法殘值,此時是變現(xiàn)凈損益=0(變價收入=稅法殘值)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日