下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

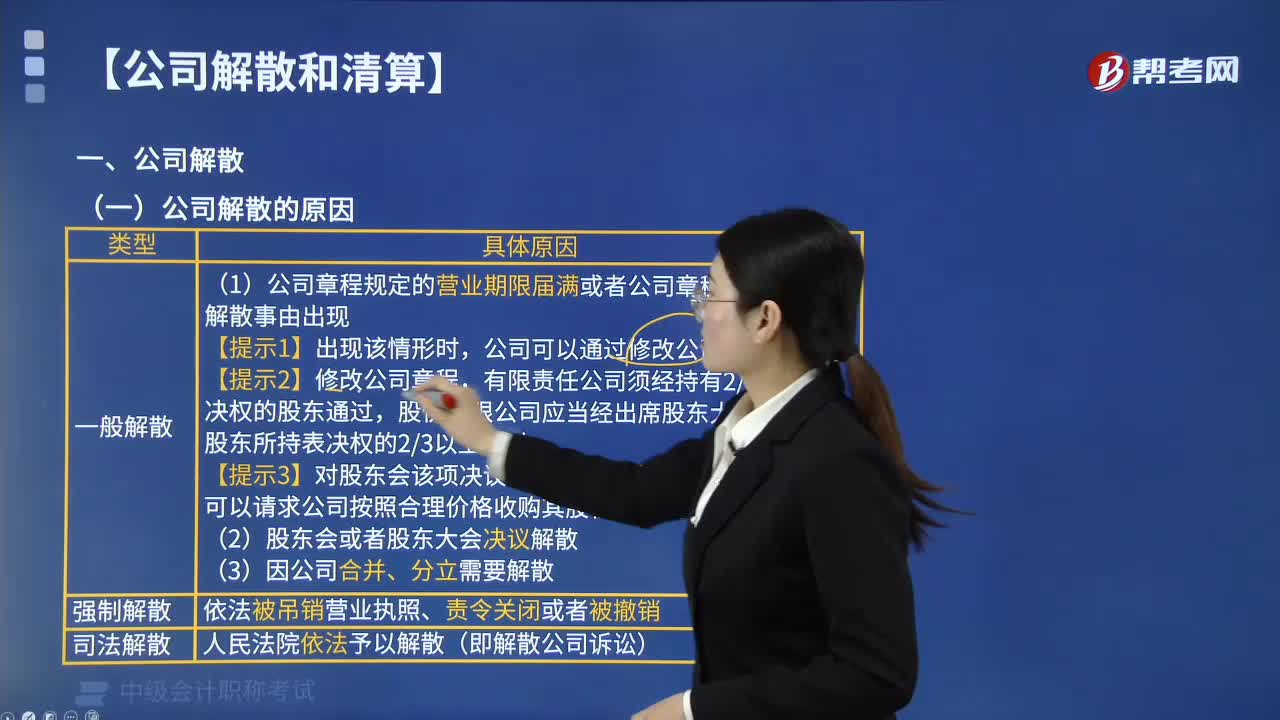

02:11

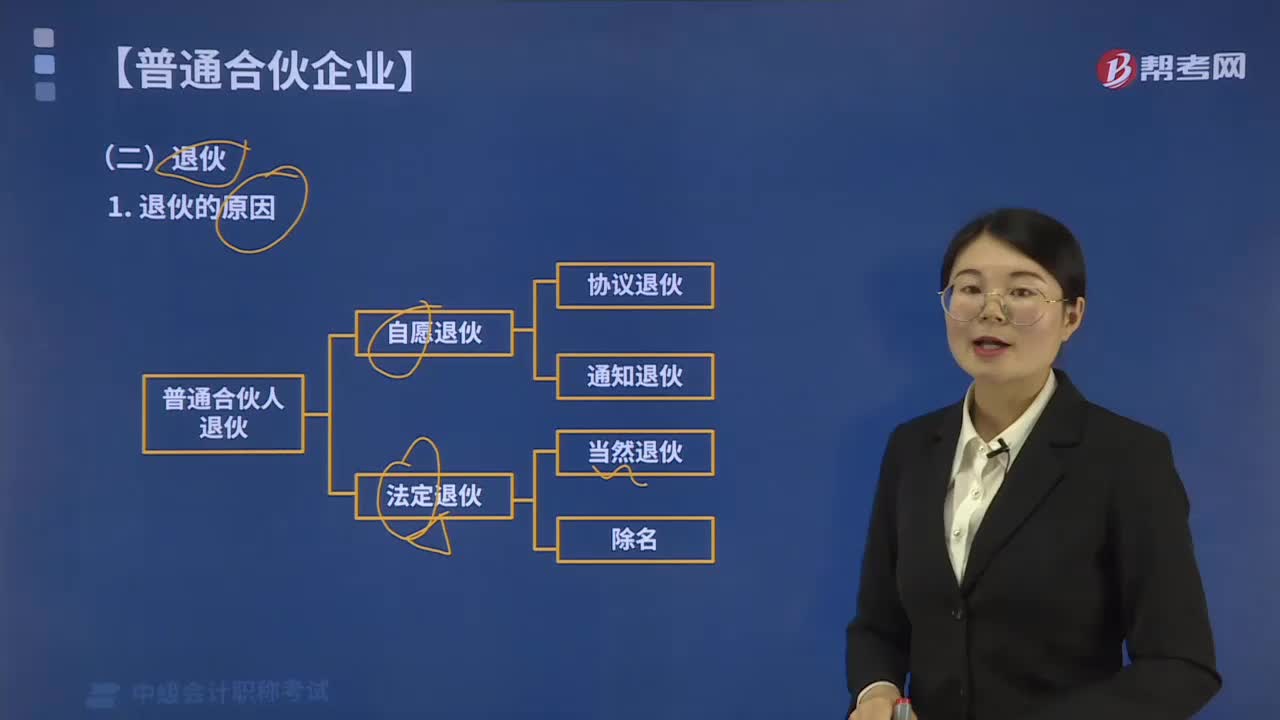

02:11公司解散的原因有哪些?:公司解散的原因有以下情形:公司可以通過修改公司章程而存續(xù)。股份有限公司應當經(jīng)出席股東大會會議的股東所持表決權的23以上通過。【提示3】對股東會該項決議投了反對票的有限責任公司股東,(2)股東會或者股東大會決議解散。(5)人民法院依法予以解散(即解散公司訴訟)。A.甲公司章程規(guī)定的營業(yè)期限屆滿,甲公司股東會通過了解散公司的決議;公司解散的原因有以下情形。

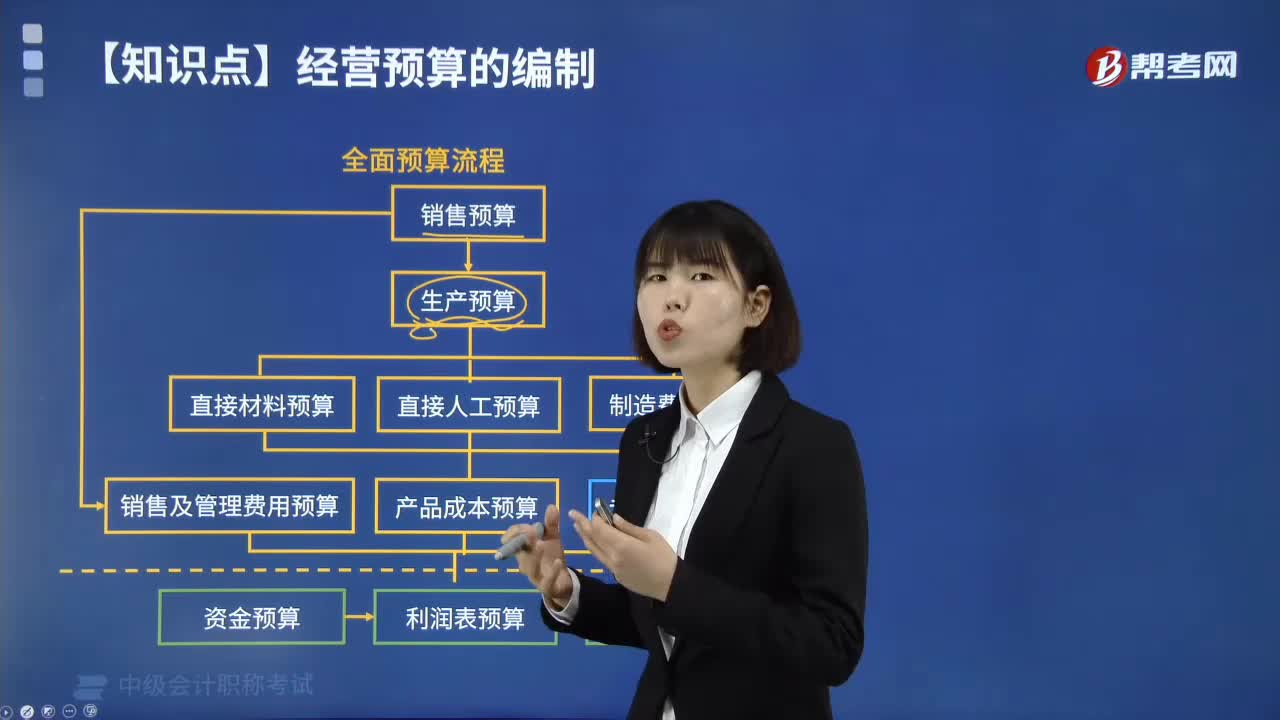

05:06

05:06全面預算有哪些流程?:全面預算有哪些流程?全面預算管理的終極目標是促進實現(xiàn)企業(yè)的發(fā)展戰(zhàn)略,全面預算管理應以戰(zhàn)略規(guī)劃和經(jīng)營目標為導向。全面預算管理是一個持續(xù)改進的過程,全面預算管理的流程可分為預算編制、預算執(zhí)行和預算考評三個階段:預算編制階段主要包括預算目標的確定,根據(jù)預算目標編制、匯總與審批預算;預算執(zhí)行階段主要包括預算分解、預算執(zhí)行、預算分析、預算控制、預算調整等內容;預算管理的最后一個階段就是預算考核。

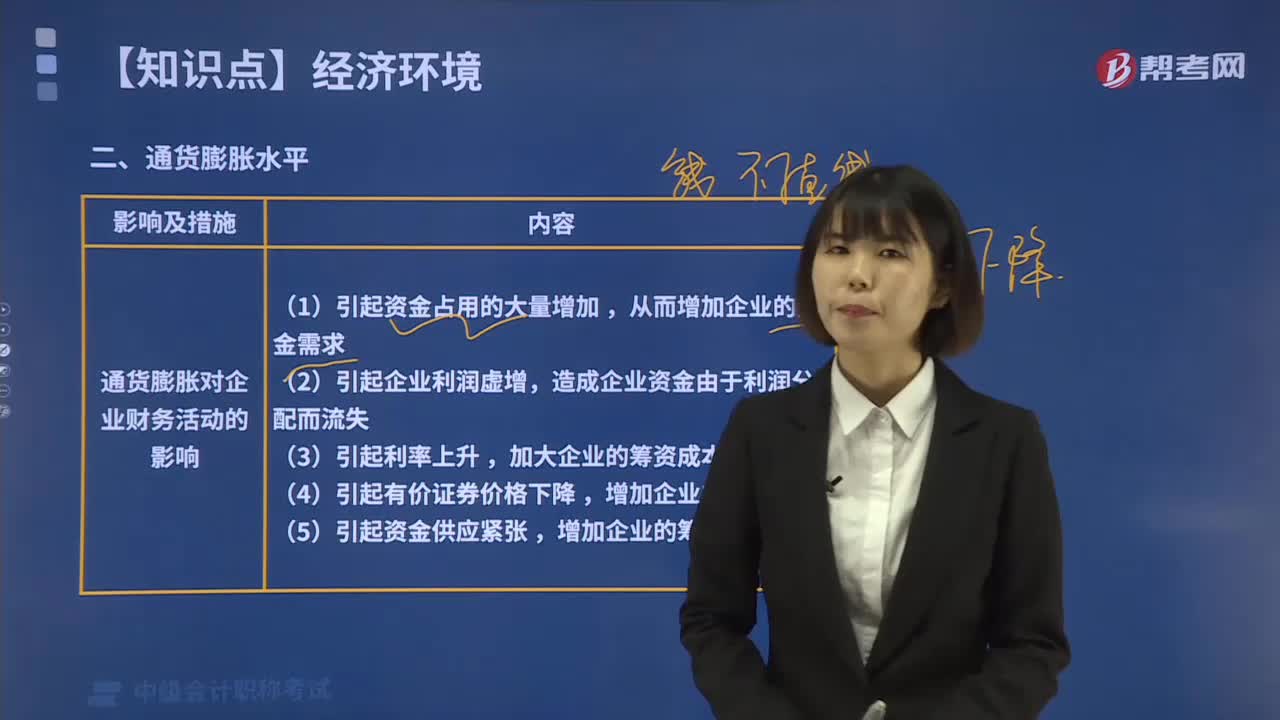

09:56

09:56通貨膨脹對企業(yè)財務活動有哪些影響?:通貨膨脹對企業(yè)財務活動的影響是多方面的。從而增加企業(yè)的資金需求。(2)引起企業(yè)利潤虛增,造成企業(yè)資金由于利潤分配而流失。加大企業(yè)的權益資金成本。增加企業(yè)的籌資困難。為了減輕通貨膨脹對企業(yè)造成的不利影響,企業(yè)應進行投資以避免風險,以減少企業(yè)債權;通貨膨脹一般導致市場利率下降,從而降低了企業(yè)的籌資難度。【解析】通貨膨脹會引起利率上升。無助于企業(yè)應對通貨膨脹的是()。

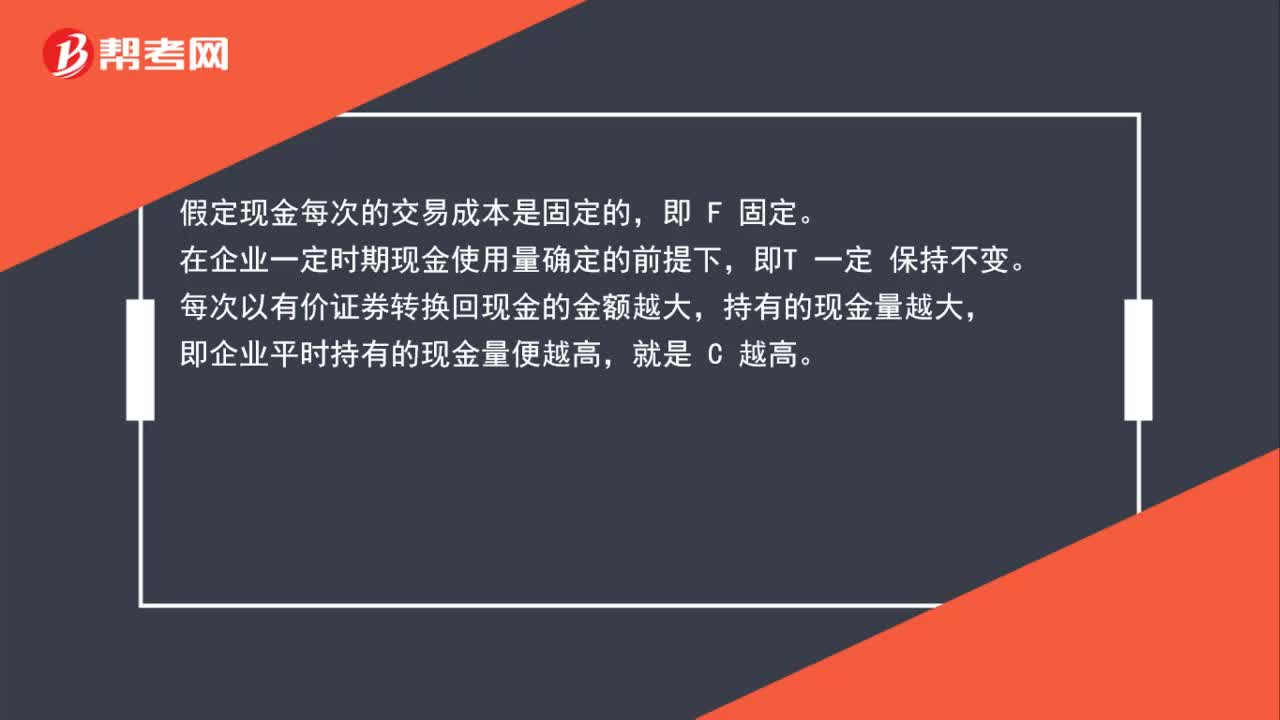

01:16

01:16每次有價證券轉換現(xiàn)金金額越大,持有現(xiàn)金量越高,轉換次數(shù)越少,現(xiàn)金交易成本越低嗎?:每次有價證券轉換現(xiàn)金金額越大,持有現(xiàn)金量越高,轉換次數(shù)越少,現(xiàn)金交易成本越低嗎?假定現(xiàn)金每次的交易成本是固定的,在企業(yè)一定時期現(xiàn)金使用量確定的前提下,即T 一定 保持不變。每次以有價證券轉換回現(xiàn)金的金額越大,持有的現(xiàn)金量越大,即企業(yè)平時持有的現(xiàn)金量便越高,企業(yè)平時持有的現(xiàn)金量C越高,轉換的次數(shù) TC便越少。交易成本=(TC)×F,F(xiàn)固定,轉換的次數(shù) TC越少,交易成本越低。

02:06

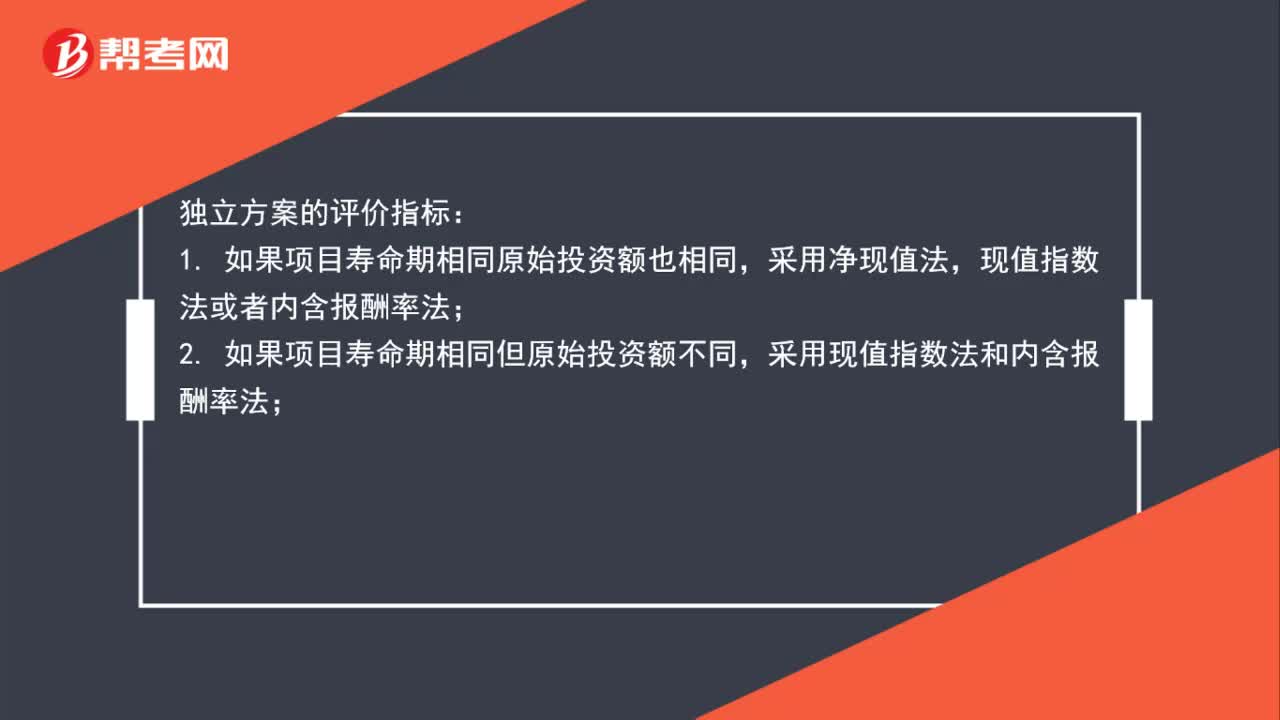

02:06現(xiàn)值指數(shù)、年金凈流量和內含報酬率的適用情況有哪些?:現(xiàn)值指數(shù)、年金凈流量和內含報酬率的適用情況有哪些?獨立方案的評價指標:1. 如果項目壽命期相同原始投資額也相同,現(xiàn)值指數(shù)法或者內含報酬率法;采用現(xiàn)值指數(shù)法和內含報酬率法;3. 如果原始投資額相同但項目壽命期不同,4. 如果原始投資額不同且項目壽命期也不同,采用內含報酬率法。在所有情況下都能采用內含報酬率法,一般是不采用這種方法的。互斥方案的評價指標:適用于用凈現(xiàn)值指標進行決策。

02:37

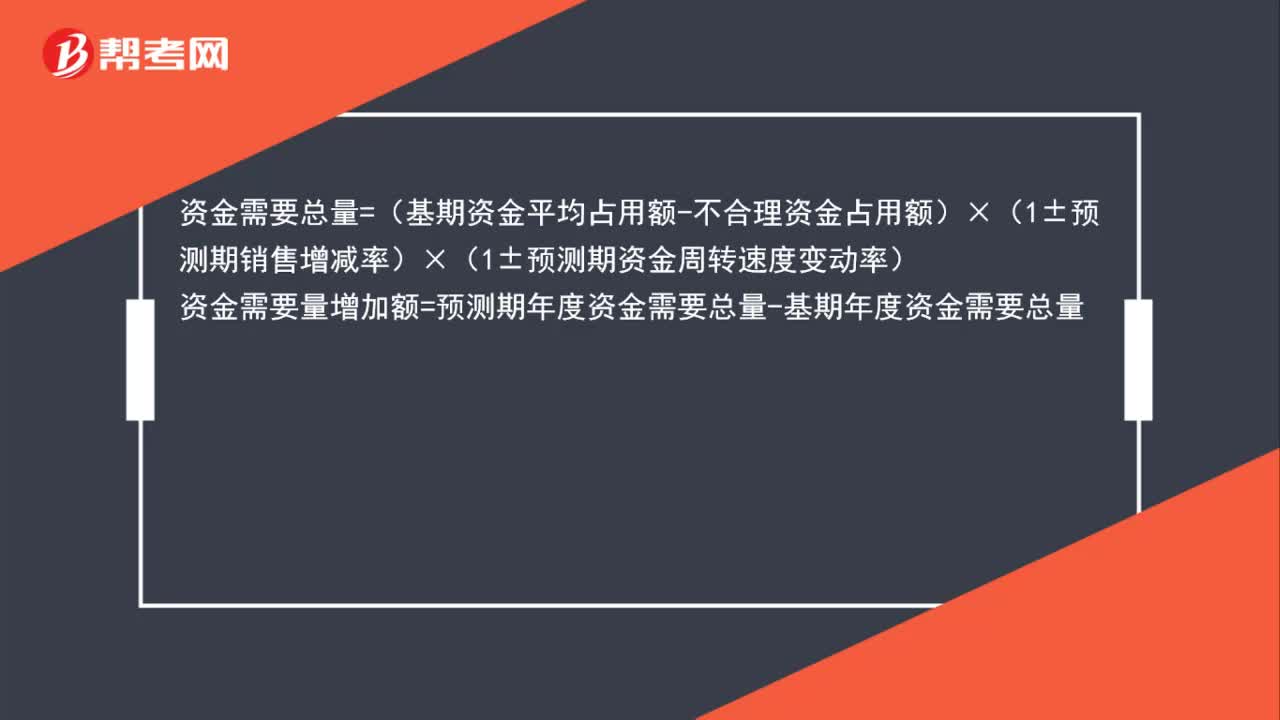

02:37怎么用因素分析法確定預測資金需要量?:資金需要總量=(基期資金平均占用額-不合理資金占用額)×(1±預測期銷售增減率)×(1±預測期資金周轉速度變動率),資金需要量增加額=預測期年度資金需要總量-基期年度資金需要總量:資金需要量增加額=(基期資金平均占用額-不合理資金占用額)×(1±預測期銷售增減率)×(1±預測期資金周轉速度變動率)-(基期資金平均占用額-不合理資金占用額)

00:44

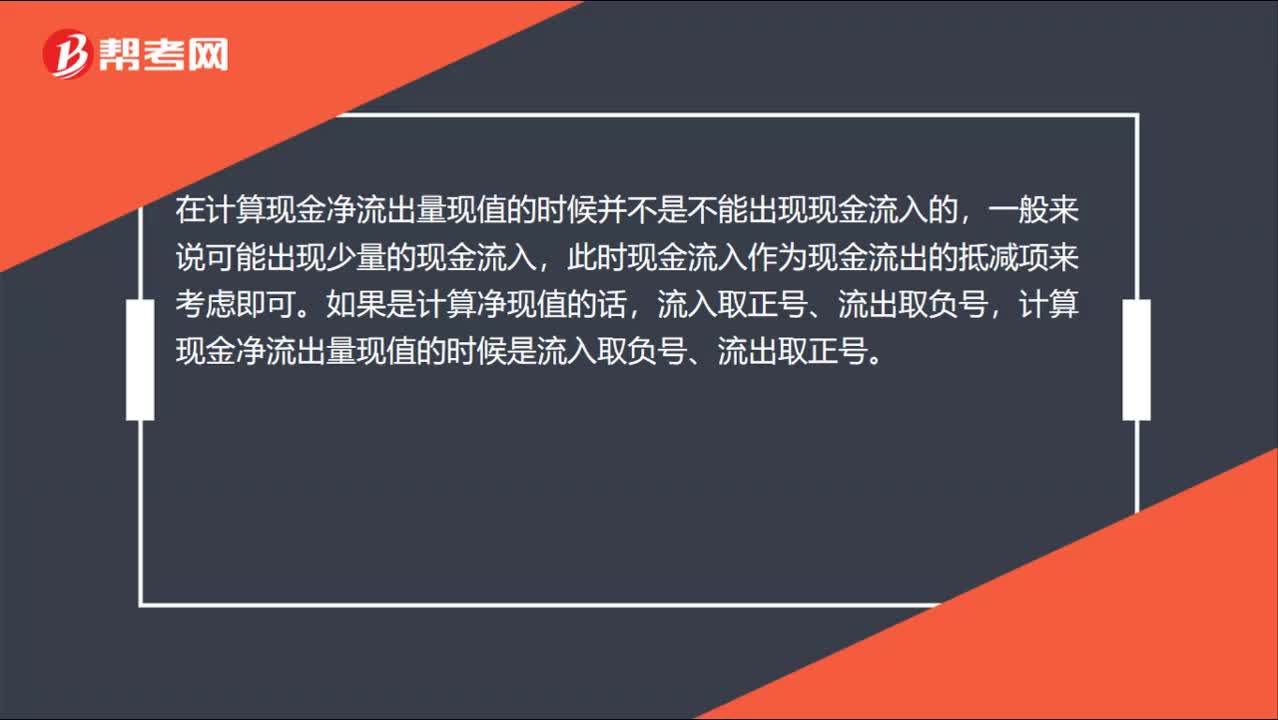

00:44現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?:現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?在計算現(xiàn)金凈流出量現(xiàn)值的時候并不是不能出現(xiàn)現(xiàn)金流入的,一般來說可能出現(xiàn)少量的現(xiàn)金流入,此時現(xiàn)金流入作為現(xiàn)金流出的抵減項來考慮即可。如果是計算凈現(xiàn)值的話,流入取正號、流出取負號,計算現(xiàn)金凈流出量現(xiàn)值的時候是流入取負號、流出取正號。

01:00

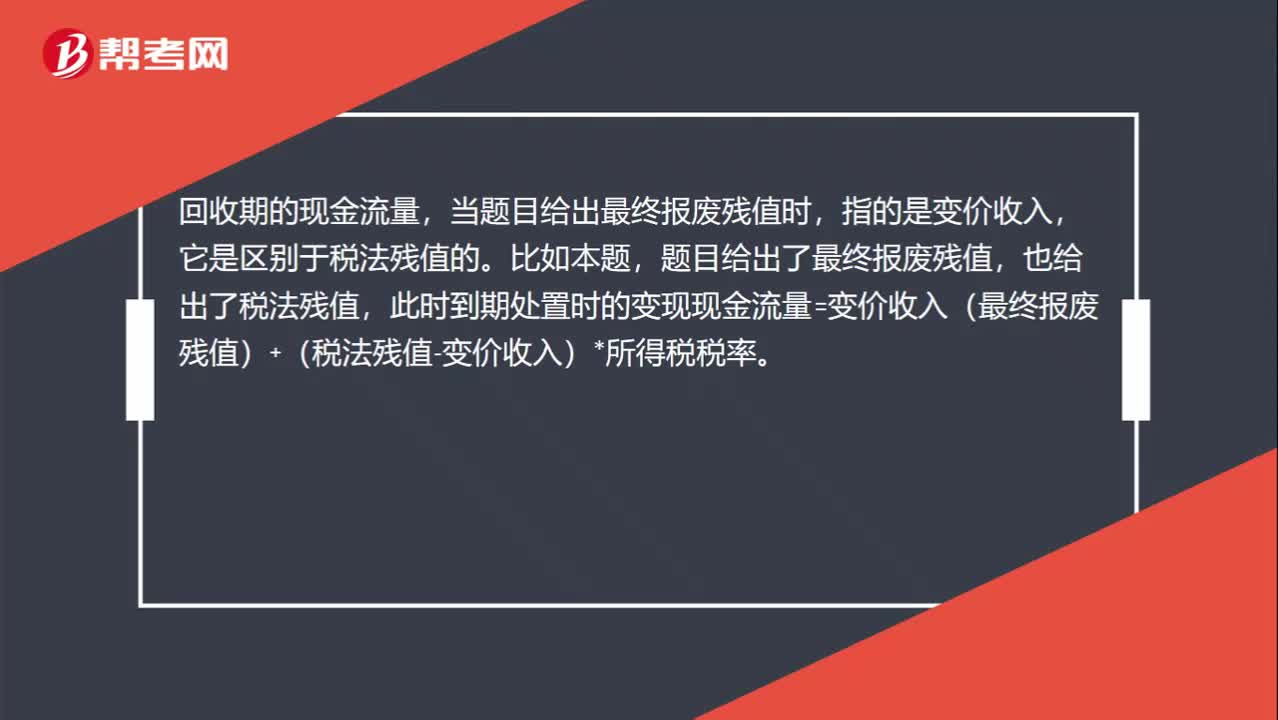

01:00如何計算終結回收現(xiàn)金流量?:如何計算終結回收現(xiàn)金流量?回收期的現(xiàn)金流量,當題目給出最終報廢殘值時,指的是變價收入,它是區(qū)別于稅法殘值的。比如本題,題目給出了最終報廢殘值,也給出了稅法殘值,此時到期處置時的變現(xiàn)現(xiàn)金流量=變價收入(最終報廢殘值)+(稅法殘值-變價收入)*所得稅稅率。當題目沒有給出最終報廢殘值,只給出稅法殘值時,到期處置時的變現(xiàn)現(xiàn)金流量=稅法殘值,此時是變現(xiàn)凈損益=0(變價收入=稅法殘值)。

00:36

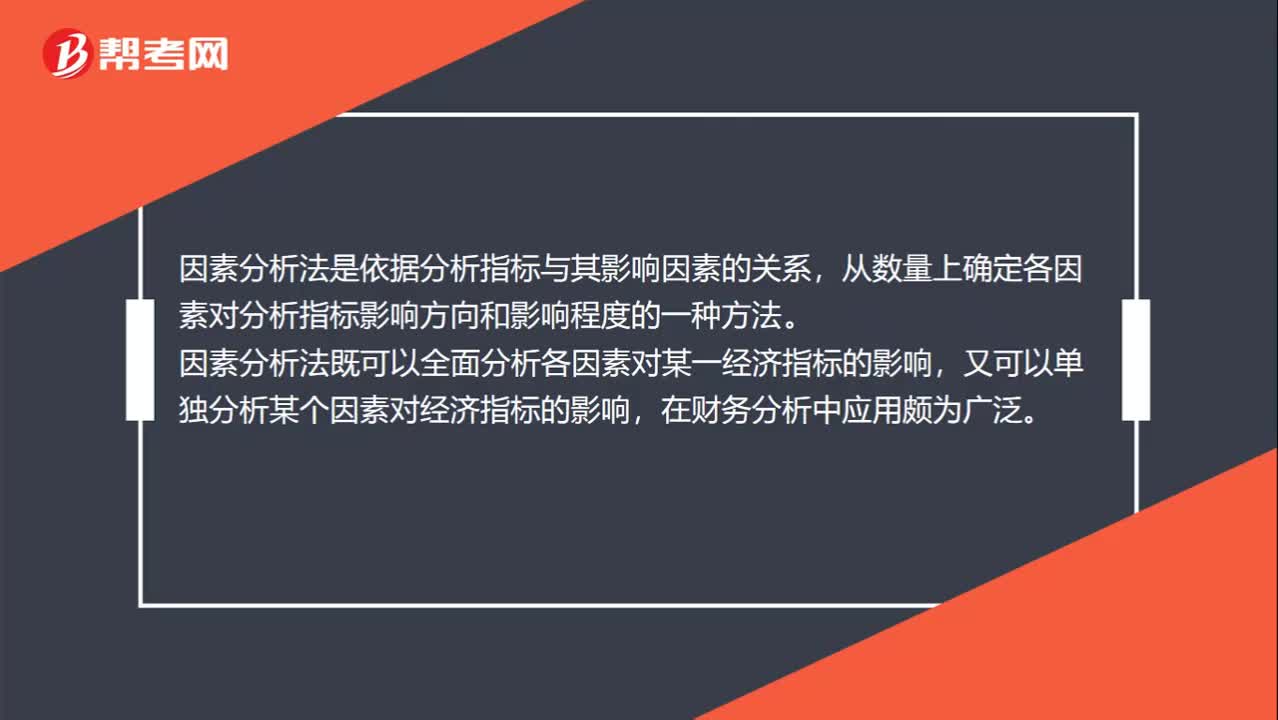

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依據(jù)分析指標與其影響因素的關系,從數(shù)量上確定各因素對分析指標影響方向和影響程度的一種方法。因素分析法既可以全面分析各因素對某一經(jīng)濟指標的影響,又可以單獨分析某個因素對經(jīng)濟指標的影響,在財務分析中應用頗為廣泛。

03:04

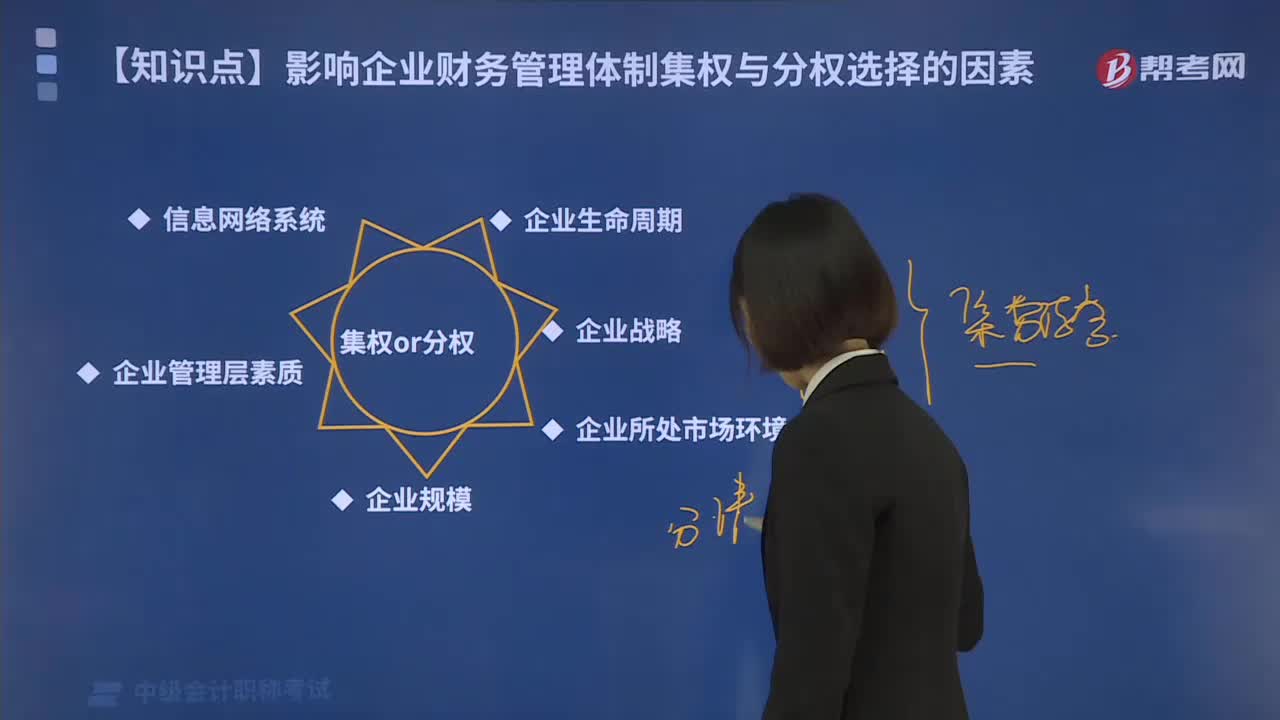

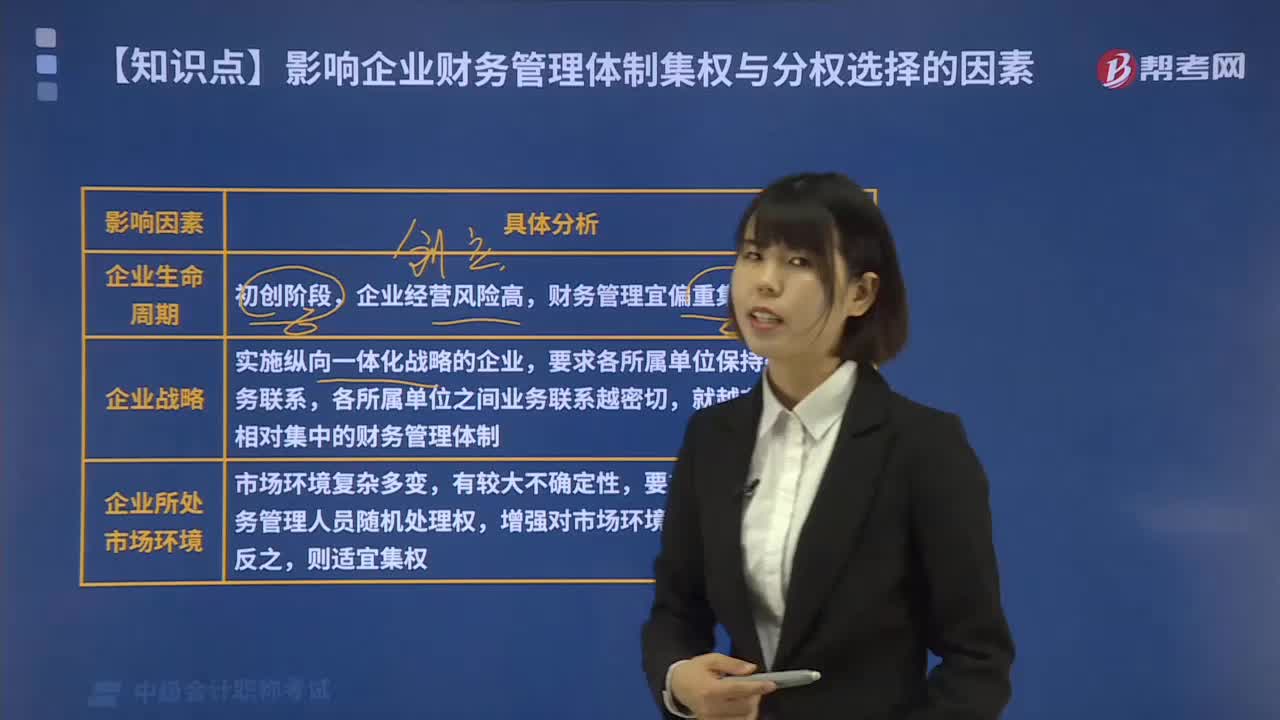

03:04帶你了解一下企業(yè)財務管理體制集權與分權選擇的影響因素有哪些?:帶你了解一下企業(yè)財務管理體制集權與分權選擇的影響因素有哪些?影響企業(yè)財務管理體制集權與分權選擇的因素如下:潤對應的財務管理體制選擇模式會有區(qū)別,財務管理宜偏重集權模式。不同戰(zhàn)略目標應匹配不同的財務管理體制。比如那些實施縱向一體化戰(zhàn)略的企業(yè),就越有必要采用相對集中的財務管理體制。如果企業(yè)所處的市場環(huán)境有較大的不確定性,就要求在財務管理劃分權利給中下層財務管理人員較多的隨機處理權(分權)。

04:38

04:38影響企業(yè)財務管理體制集權與分權選擇的因素有哪些?:影響企業(yè)財務管理體制集權與分權選擇的因素如下:所對應的財務管理體制選擇模式會有區(qū)別,不同戰(zhàn)略目標應匹配不同的財務管理體制,就越有必要采用相對集中的財務管理體制。分別確定集權分權情況才能最有利于企業(yè)的長久發(fā)展,就要求在財務管理劃分權力給中下層財務管理人員較多的隨機處理權。以增強企業(yè)對市場環(huán)境變動的適應能力,為財務管理服務的財務組織制度也相應簡單、集中。

02:04

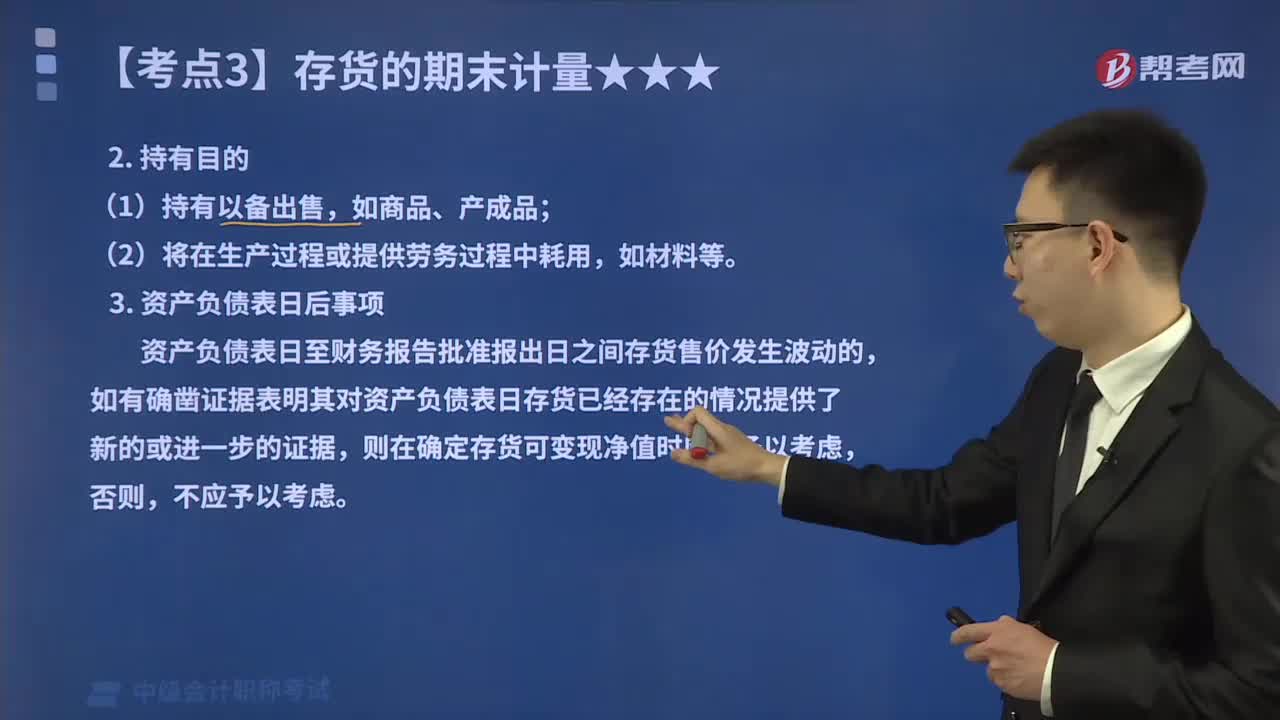

02:04確定存貨的可變現(xiàn)凈值時應考慮的因素?:確定存貨的可變現(xiàn)凈值時應考慮的因素?企業(yè)確定存貨的可變現(xiàn)凈值,并且考慮持有存貨的目的、資產(chǎn)負債表日后事項的影響等因素。本文重點介紹存貨的目的和資產(chǎn)負債表日后事項這兩個影響因素。確定存貨可變現(xiàn)凈值的計算方法也不同,企業(yè)在確定存貨的可變現(xiàn)凈值時。應考慮持有存貨的目的,資產(chǎn)負債表日至財務報告批準報出日之間存貨售價發(fā)生波動的,則在確定存貨可變現(xiàn)凈值時應當予以考慮。企業(yè)在判斷存貨成本與可變現(xiàn)凈值孰低時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日