下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:39

06:39非涉稅鑒證服務基本業(yè)務具體流程應怎么做?:1.涉稅服務業(yè)務約定書應當采用書面形式訂立。由于稅務師事務所未履行或不適當履行法律、法規(guī)、政策及執(zhí)業(yè)準則規(guī)定的執(zhí)業(yè)義務,故意、過失出具虛假業(yè)務報告或實施違約侵權行為,委托方除按規(guī)定承擔本身的稅收法律責任外。稅務師事務所應就其合同責任部分按照約定金額承擔賠償責任:②在委托涉稅事宜的執(zhí)業(yè)工作中因運用方法不當或收集、處理納稅數(shù)據(jù)信息不當,對委托涉稅事宜進行盲目執(zhí)業(yè),⑦存在違反業(yè)務約定書的其他情形。

00:38

00:38稅務師職業(yè)資格證書領取需要哪些材料?:稅務師職業(yè)資格證書領取需要哪些材料?稅務師職業(yè)資格證書領取需要攜帶的材料有:(一)學歷證書原件;(二)身份證原件;(三)2寸證件照;(四)工作年限證明材料;(五)申請免試的,還需提供符合申請免試條件的相應證明材料(高級職稱證書和單位人事部門聘任材料);(六)其他需要提供的證明材料。

00:27

00:27稅務師職業(yè)資格考試哪一門最難?:稅務師職業(yè)資格考試哪一門最難?《涉稅服務實務》被眾多考生認為是稅務師五科考試中最難的一門。與它的名字一樣,考試重點考查的是考生的實務操作能力和綜合運用能力,這對于還沒有參加相關工作崗位的考生來說無疑是一項致命弱點。

00:31

00:31稅務師職業(yè)資格考試方式是什么?:稅務師職業(yè)資格考試方式是什么?稅務師職業(yè)資格考試采用閉卷、計算機化考試方式。考試系統(tǒng)預裝6種輸入法:微軟拼音輸入法、谷歌拼音輸入法、搜狗拼音輸入法、王碼五筆型輸入法、極品五筆輸入法、萬能五筆輸入法,不提供手寫板輸入設備與軟件。

00:27

00:27稅務師考試已報名可以換城市嗎?:稅務師考試已報名可以換城市嗎?如果是已經(jīng)報名了,就不能更換城市了。在選擇的城市做考試地點和合格證申領有關,您選擇在哪個城市考試就在那里領證,建議您選擇所在城市考試。

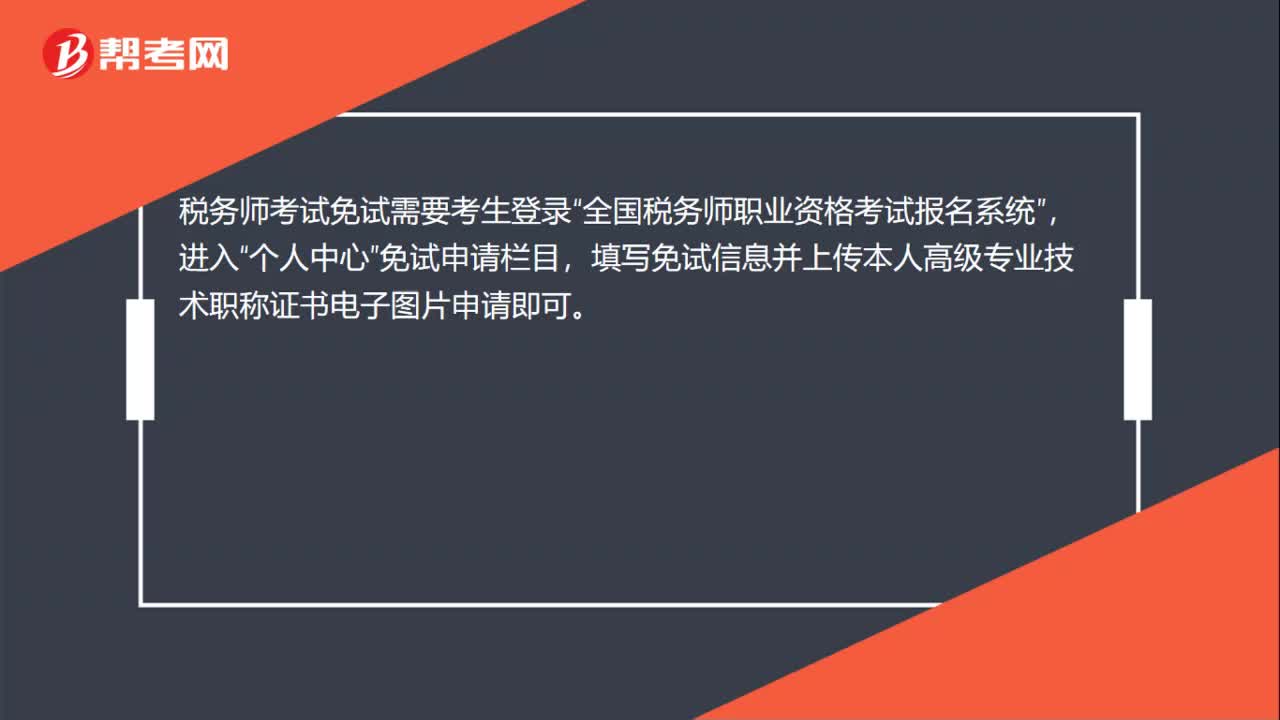

00:23

00:23稅務師考試免試怎么申請?:稅務師考試免試怎么申請?稅務師考試免試需要考生登錄“全國稅務師職業(yè)資格考試報名系統(tǒng)”進入,個人中心“免試申請欄目”填寫免試信息并上傳本人高級專業(yè)技術職稱證書電子圖片申請即可。

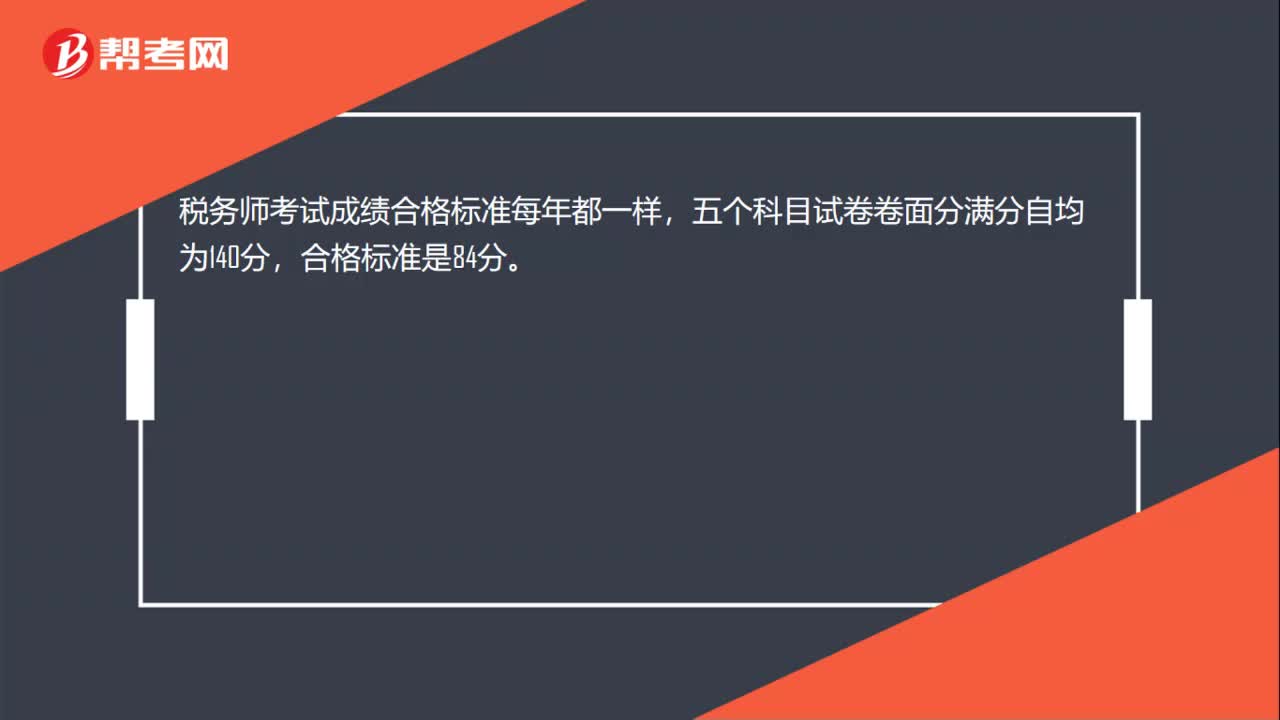

00:20

00:20稅務師考試成績合格標準每年一樣嗎?:稅務師考試成績合格標準每年都一樣,五個科目試卷卷面分滿分自均為140分,合格標準是84分。

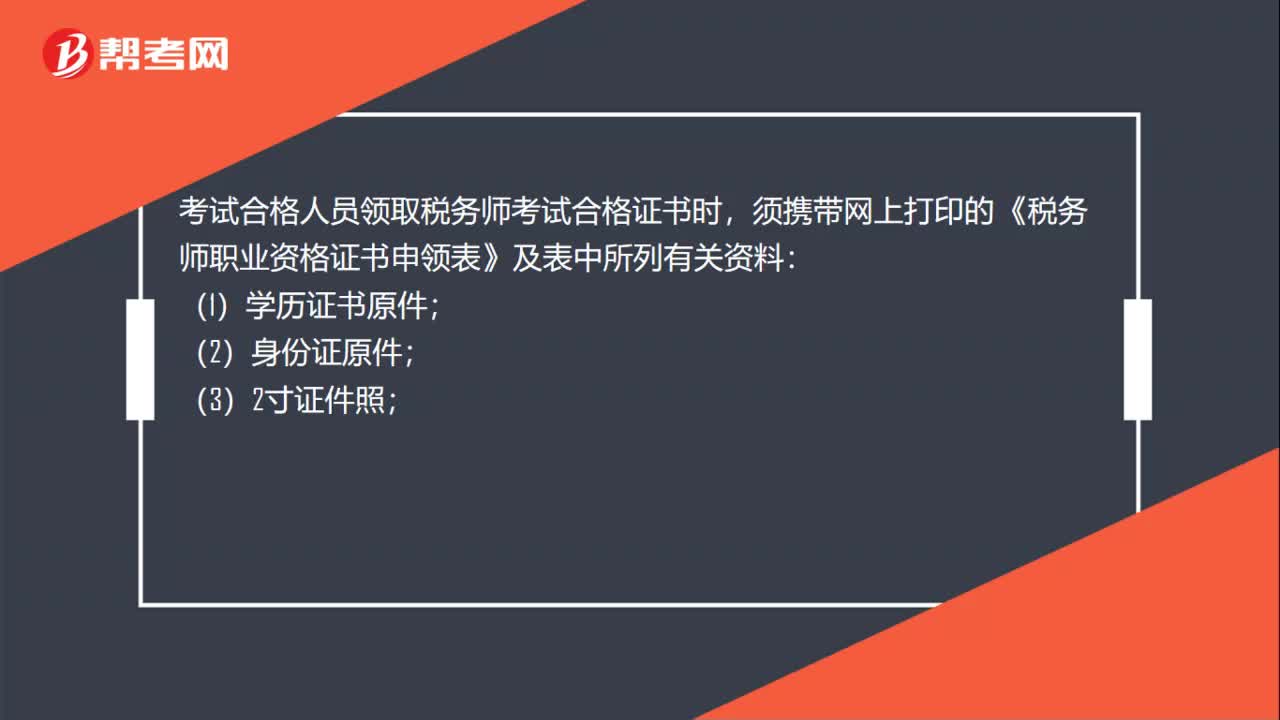

00:47

00:47領取稅務師考試合格證需要帶什么材料?:領取稅務師考試合格證需要帶什么材料?考試合格人員領取稅務師考試合格證書時,須攜帶網(wǎng)上打印的《稅務師職業(yè)資格證書申領表》及表中所列有關資料:(1)學歷證書原件;(2)身份證原件;(3)2寸證件照;(4)工作年限證明材料;(5)申請免試的,還需提供符合申請免試條件的相應證明材料(高級職稱證書和單位人事部門聘任材料);(6)其他需要提供的證明材料。

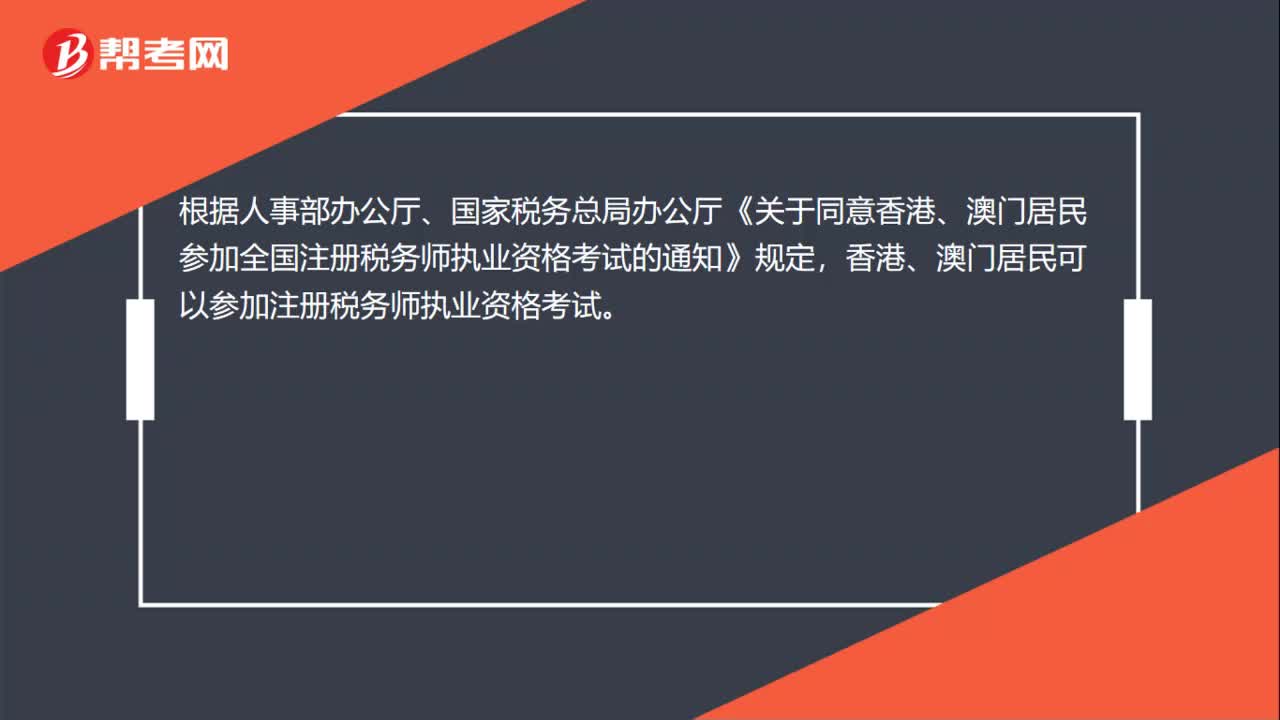

00:24

00:24港澳臺考生可以報考稅務師資格考試嗎?:港澳臺考生可以報考稅務師資格考試嗎?根據(jù)人事部辦公廳、國家稅務總局辦公廳《關于同意香港、澳門居民參加全國注冊稅務師執(zhí)業(yè)資格考試的通知》規(guī)定,香港、澳門居民可以參加注冊稅務師執(zhí)業(yè)資格考試。

00:13

00:13報考稅務師一定要在職嗎?:報考稅務師一定要在職嗎?報考稅務師不一定要在職。只要具有完全民事行為能力,并符合報考條件的均可參加。

07:54

07:54處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?:處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?應對非貨幣性資產(chǎn)進行評估并按評估后的公允價值扣除計稅基礎后的余額,計算確認非貨幣性資產(chǎn)轉讓所得。1. 居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產(chǎn)對外投資確認的非貨幣性資產(chǎn)轉讓所得,非貨幣性資產(chǎn)轉讓所得=非貨幣性資產(chǎn)評估后的公允價值-計稅基礎,加上每年確認的非貨幣性資產(chǎn)轉讓所得。被投資企業(yè)取得非貨幣性資產(chǎn)的計稅基礎。

05:08

05:08混合性投資業(yè)務企業(yè)所得稅該如何處理?:什么是混合性投資業(yè)務企業(yè)所得稅處理?需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息。被投資企業(yè)需要贖回投資或償還本金。二、處理混合性投資業(yè)務企業(yè)所得稅的方法,應于被投資企業(yè)應付利息的日期:投資雙方應于贖回時將贖價與投資成本之間的差額確認為債務重組損益,B.乙公司應于應付固定利息的日期確認支出;C.乙公司支付的固定利息可以據(jù)實在稅前扣除。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日