稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

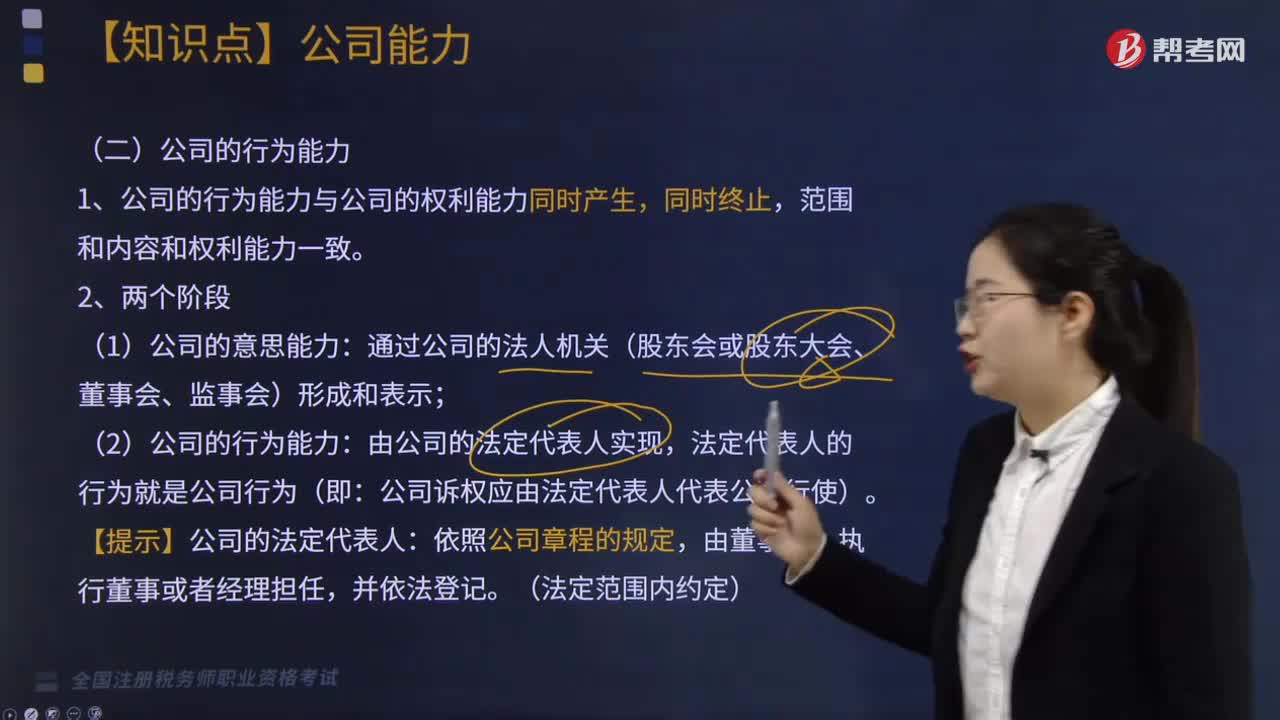

06:15

06:15什么是公司的行為能力?:什么是公司的行為能力?

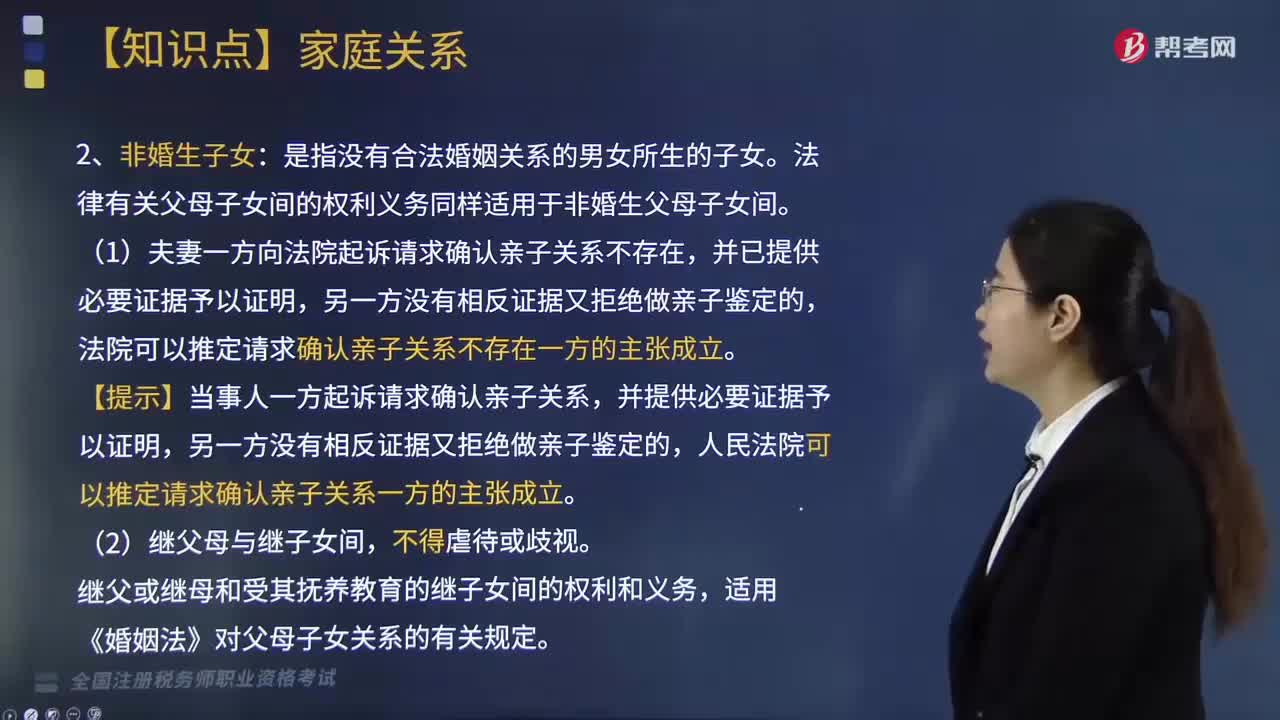

02:37

02:37親子關(guān)系分為哪幾種情形?:親子關(guān)系分為哪幾種情形?

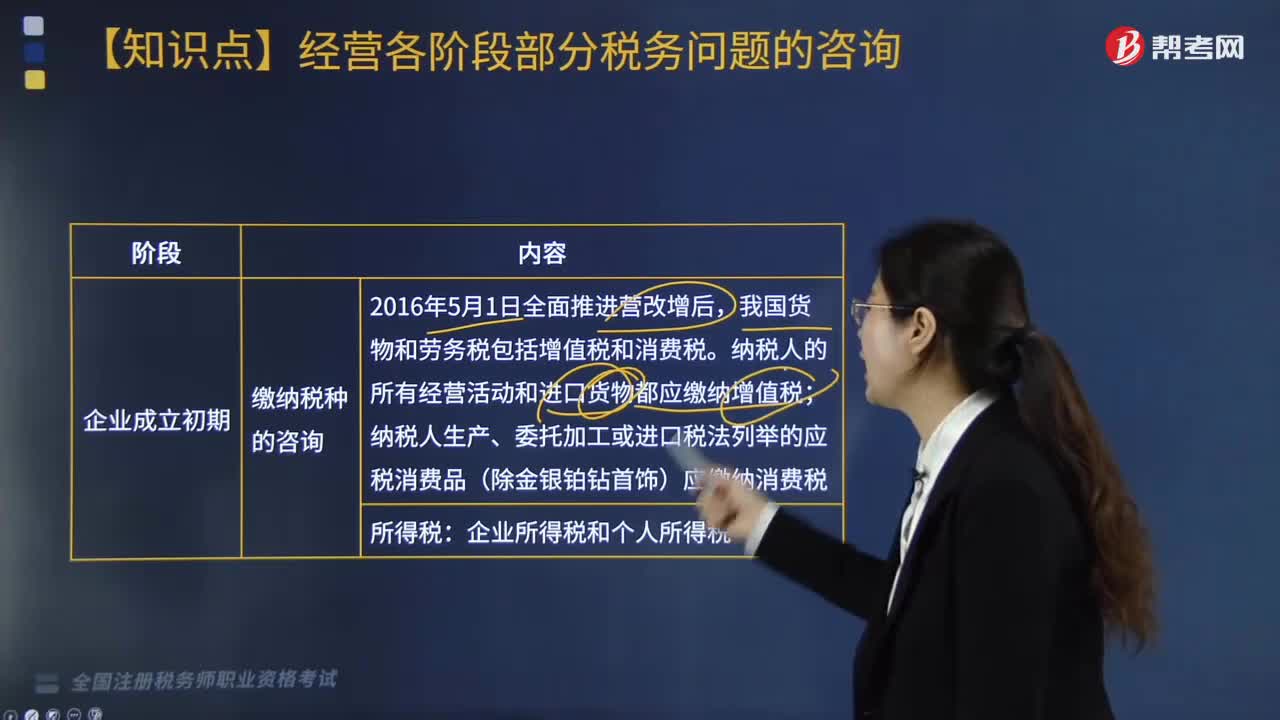

04:51

04:51經(jīng)營(yíng)各階段部分稅務(wù)問(wèn)題的咨詢(xún)內(nèi)容有哪些?:經(jīng)營(yíng)各階段部分稅務(wù)問(wèn)題的咨詢(xún)內(nèi)容有哪些?

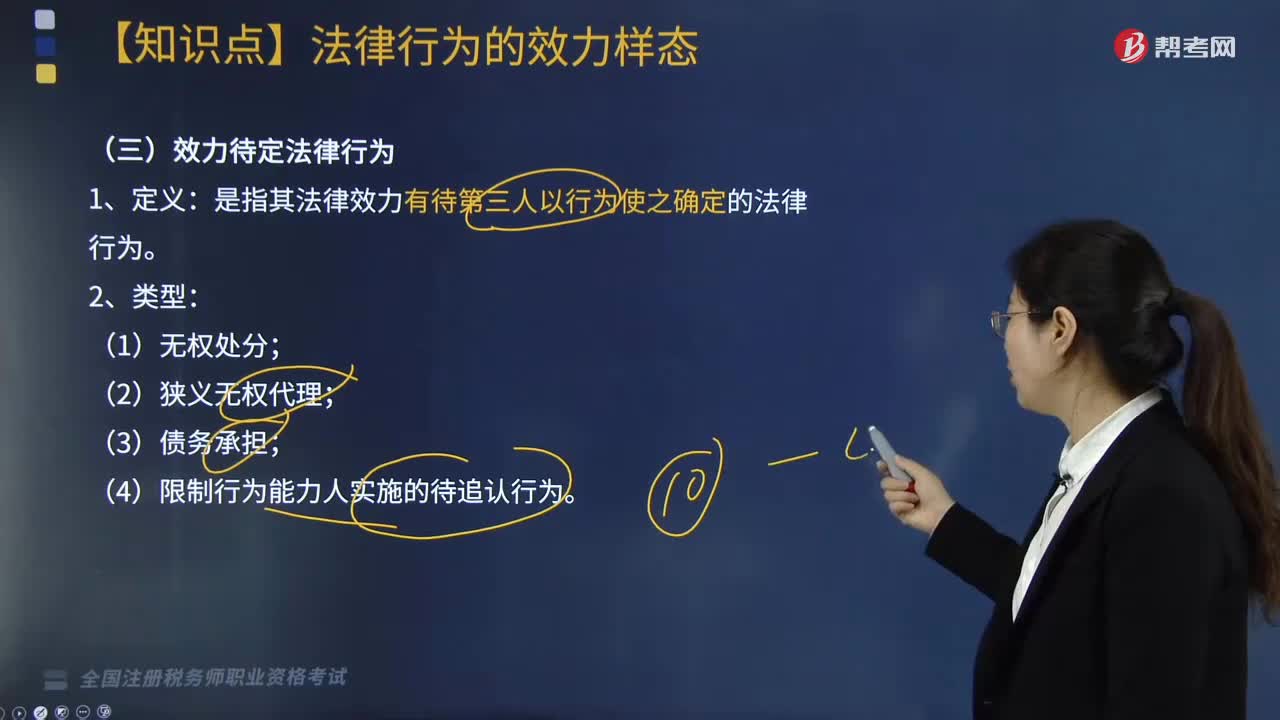

03:40

03:40什么是效力待定法律行為?:是指法律行為的效力有待于第三人確認(rèn)的法律行為。法律行為的效力取決于第三人的行為,第三人同意該法律行為,是指其法律效力有待第三人以行為使之確定的法律行為。下列關(guān)于本案房屋買(mǎi)賣(mài)合同屬性、效力及甲、乙雙方權(quán)利義務(wù)的說(shuō)法中,A.約定房屋價(jià)款300萬(wàn)元的房屋買(mǎi)賣(mài)合同有效。B.約定房屋價(jià)款250萬(wàn)元的房屋買(mǎi)賣(mài)合同有效,C.甲、乙關(guān)于房屋價(jià)款250萬(wàn)元的約定屬于虛假意思表示。

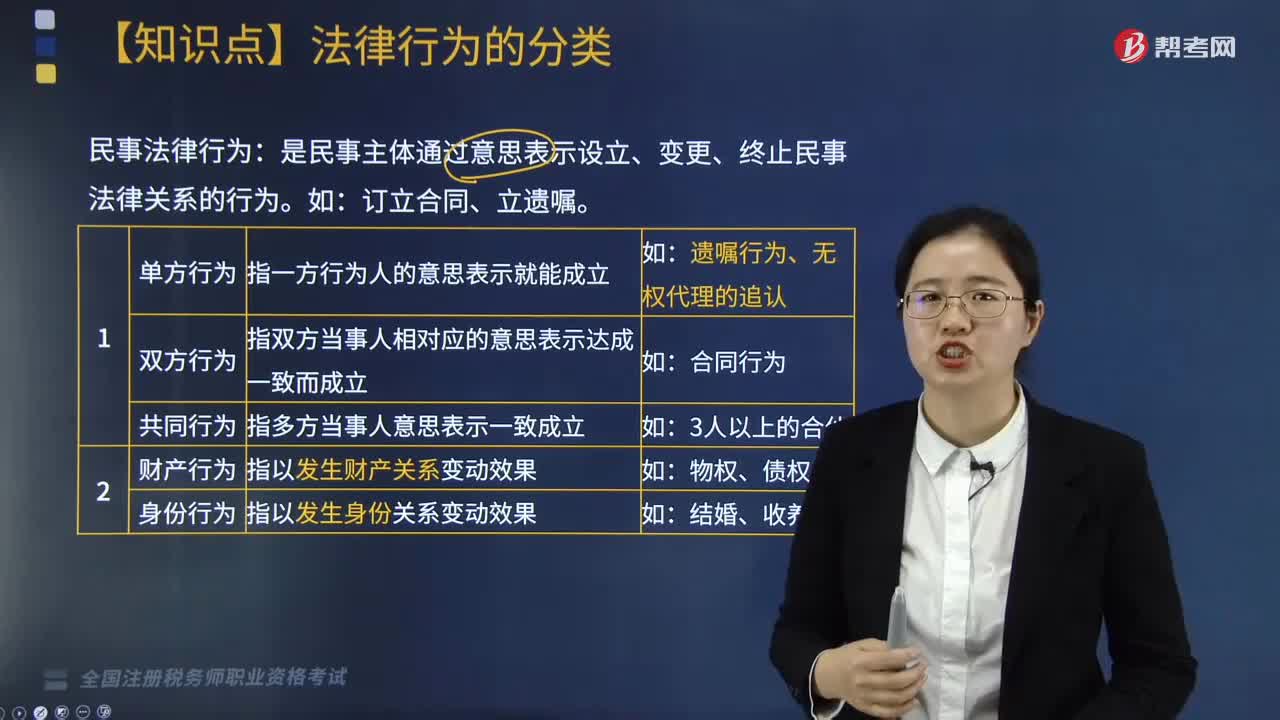

08:42

08:42法律行為的分類(lèi)有哪些?:民事法律行為:是民事主體通過(guò)意思表示設(shè)立、變更、終止民事法律關(guān)系的行為。合同行為。具有獨(dú)立實(shí)質(zhì)內(nèi)容但卻以相關(guān)法律行為為生效要件,需法定代理人同意的限制人所實(shí)施的法律行為。法定代理人對(duì)限人所實(shí)施法律行為的“是效力發(fā)生于行為人生前的法律行為:是以行為人死亡為生效要件的法律行為:關(guān)于民事法律行為類(lèi)型的說(shuō)法。A.遺贈(zèng)扶養(yǎng)協(xié)議屬于單方法律行為。B.附義務(wù)的贈(zèng)與屬于有償行為。C.租賃屬于諾成行為。

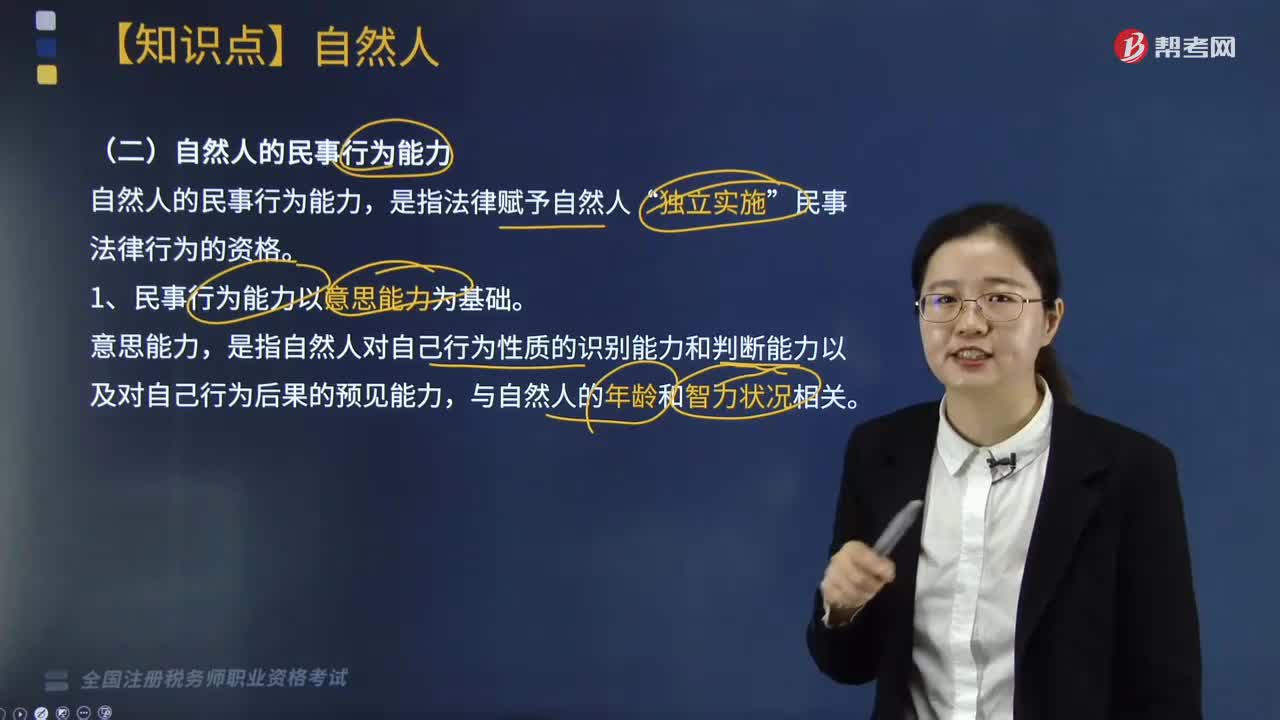

08:55

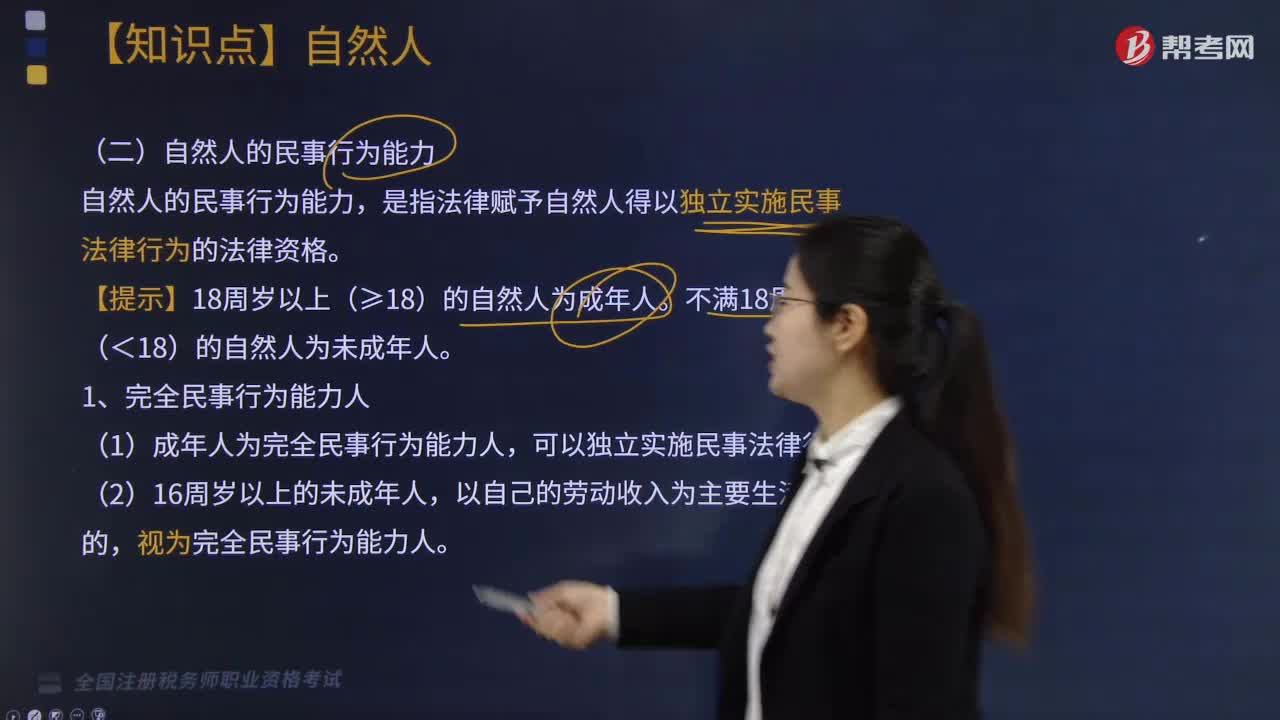

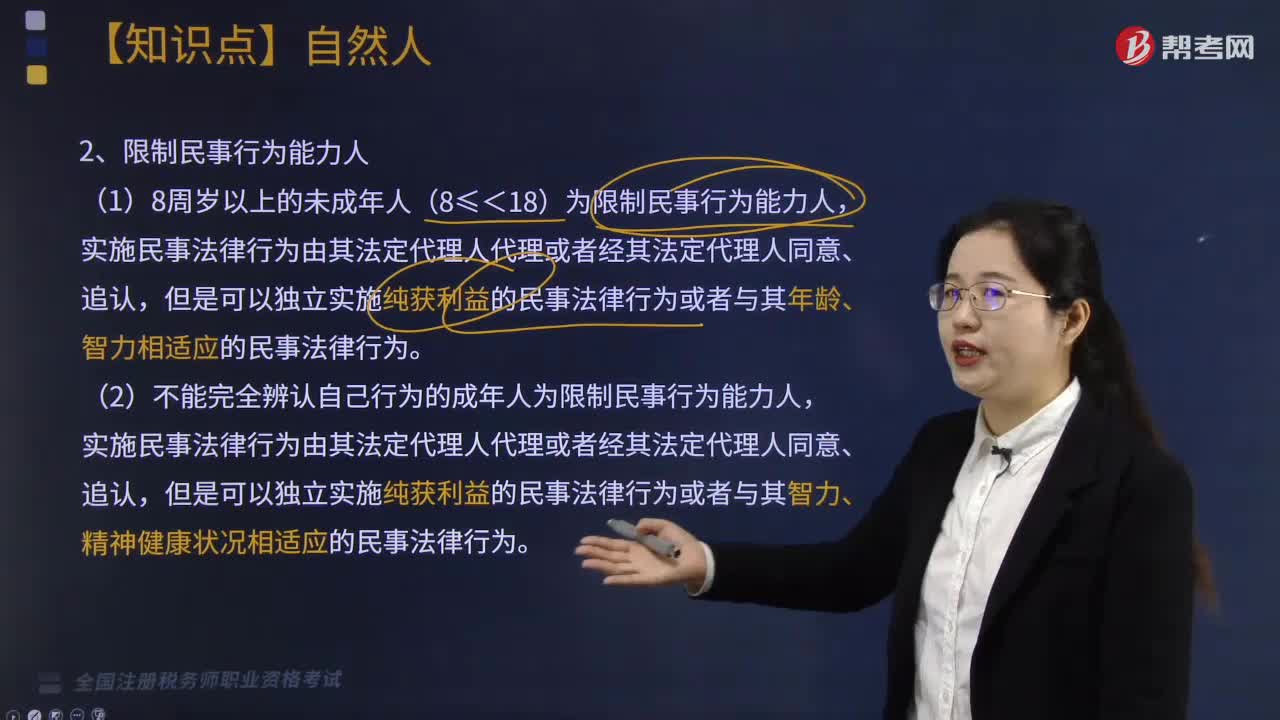

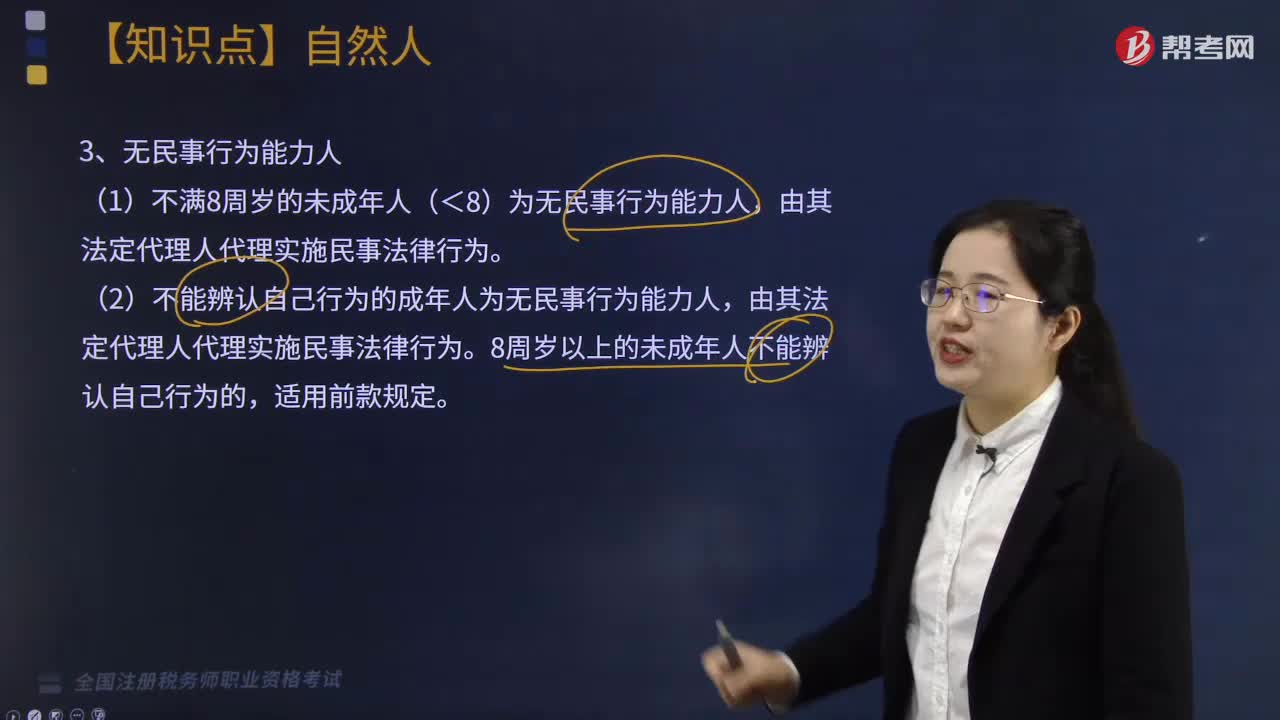

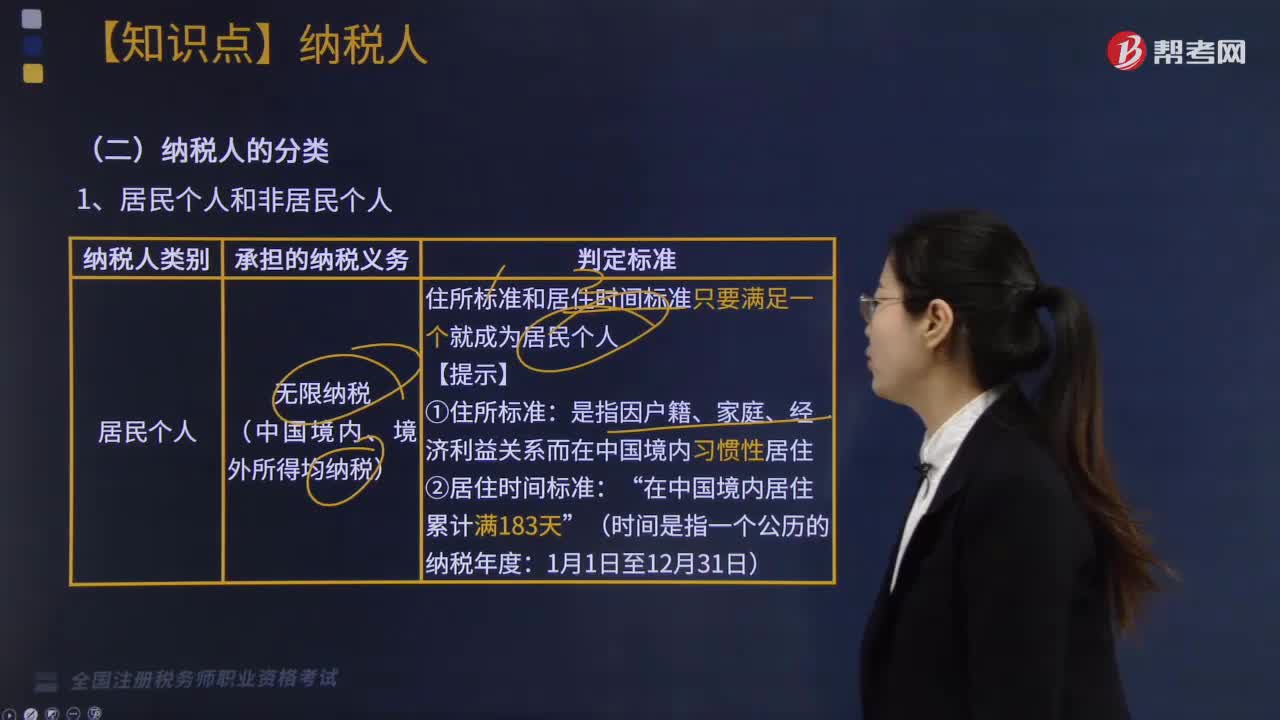

08:55自然人民事行為能力的主要內(nèi)容有哪些?:自然人的民事行為能力,(2)無(wú)民事行為能力或者限制民事行為能力的成年人的監(jiān)護(hù)人;(4)無(wú)民事行為能力人、限制民事行為能力人的監(jiān)護(hù)人是其法定代理人。【2016年稅務(wù)師考試真題】下列關(guān)于自然人民事權(quán)利能力與民事行為能力的說(shuō)法中“A.自然人的民事權(quán)利能力與民事行為能力同時(shí)產(chǎn)生;B.自然人的民事權(quán)利能力與民事行為能力同時(shí)消滅,D.自然人之間民事行為能力人人平等;【解析】自然人的民事權(quán)利能力

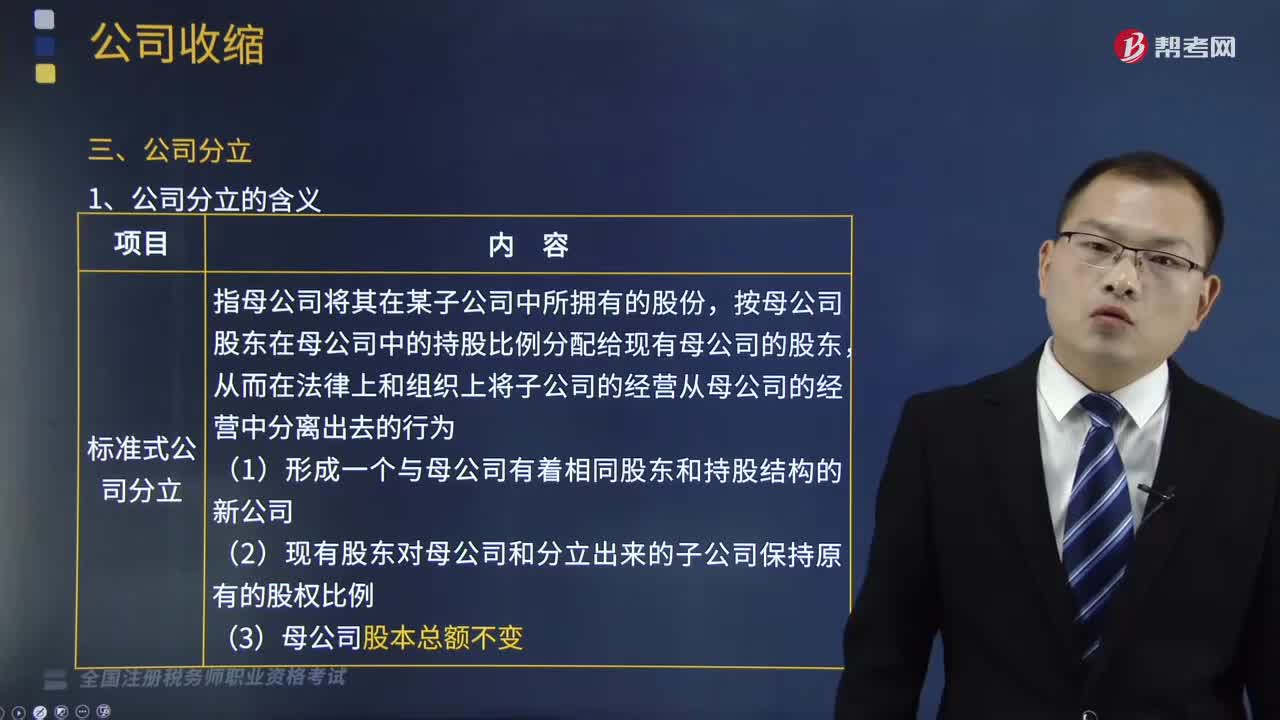

04:10

04:10公司分立可以分為哪幾種類(lèi)型?:1.標(biāo)準(zhǔn)式公司分立,按母公司股東在母公司中的持股比例分配給現(xiàn)有母公司的股東。(1)形成一個(gè)與母公司有著相同股東和持股結(jié)構(gòu)的新公司;(2)現(xiàn)有股東對(duì)母公司和分立出來(lái)的子公司保持原有的股權(quán)比例。換股式公司分立;指母公司把其在子公司中占有的股份分配給母公司的一些股東(而不是全部母公司股東);指母公司將子公司的控制權(quán)移交給它的股東。①母公司所擁有的全部子公司都分立出來(lái);

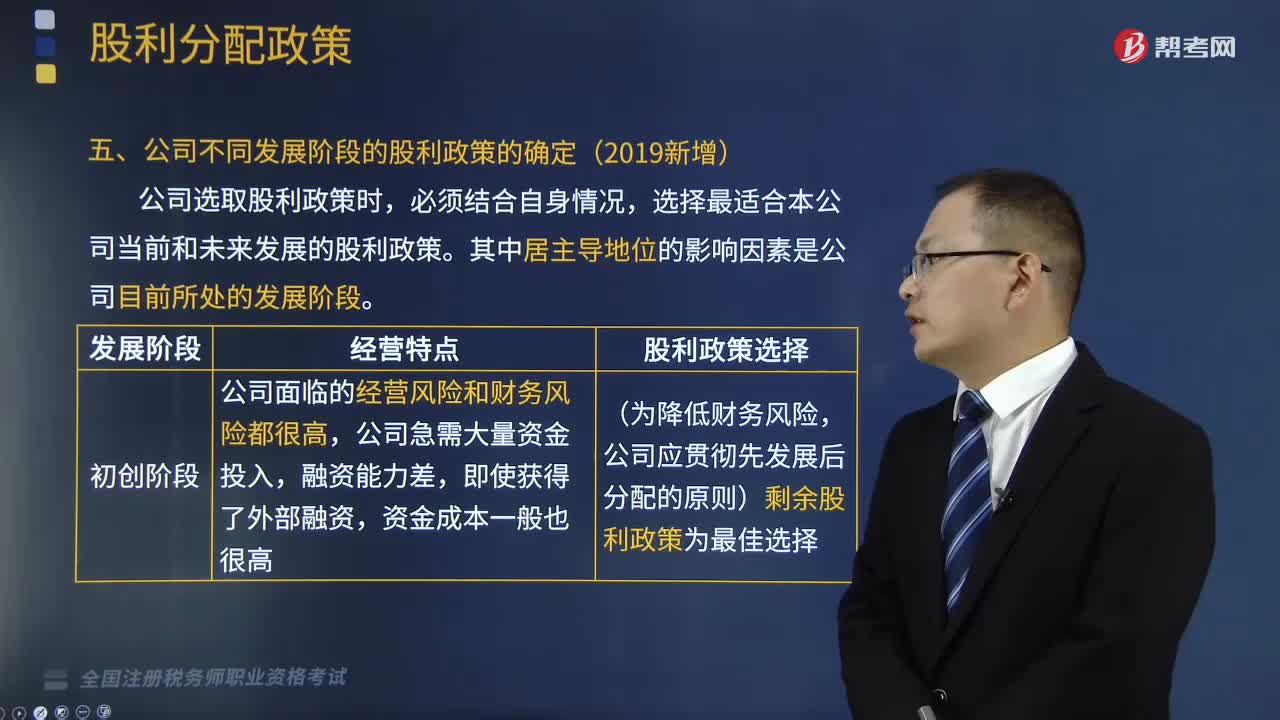

04:42

04:42如何確定公司不同發(fā)展階段的股利政策?:如何確定公司不同發(fā)展階段的股利政策?公司選取股利政策時(shí),選擇最適合本公司當(dāng)前和未來(lái)發(fā)展的股利政策。投資者有分配股利的要求。股利支付方式應(yīng)采用股票股利的形式,公司已具備持續(xù)支付較高股利的能力。理想的股利政策應(yīng)是穩(wěn)定增長(zhǎng)的股利政策。公司可考慮由穩(wěn)定增長(zhǎng)的股利政策轉(zhuǎn)為固定股利支付率政策。公司已不具備較強(qiáng)的股利支付能力,下列關(guān)于不同發(fā)展階段對(duì)股利政策選擇的表述,應(yīng)采用穩(wěn)定增長(zhǎng)的股利政策。

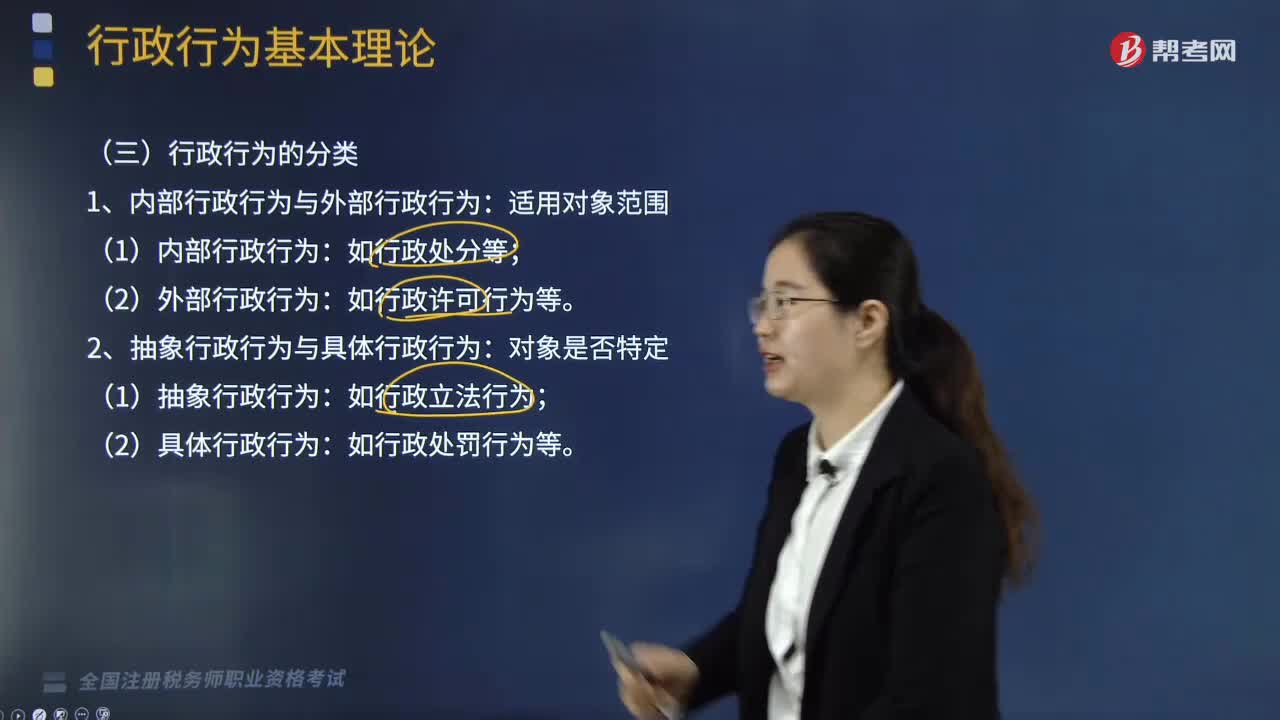

04:27

04:27行政行為應(yīng)該如何分類(lèi)?:2、抽象行政行為與具體行政行為:3、羈束行政行為與裁量行政行為:(1)羈束行政行為:4、依職權(quán)的行政行為與依申請(qǐng)的行政行為:7、作為行政行為與不作為行政行為:8、授益行政行為與損益行政行為:【提示】行政立法行為、內(nèi)部行政行為(如行政處分)、行政終局裁決行為、國(guó)家行為屬于行政訴訟排除范圍。( )屬于授益行政行為。【解析】授益行政行為是指行政主體為行政相對(duì)人設(shè)定權(quán)益或免除義務(wù)的行為

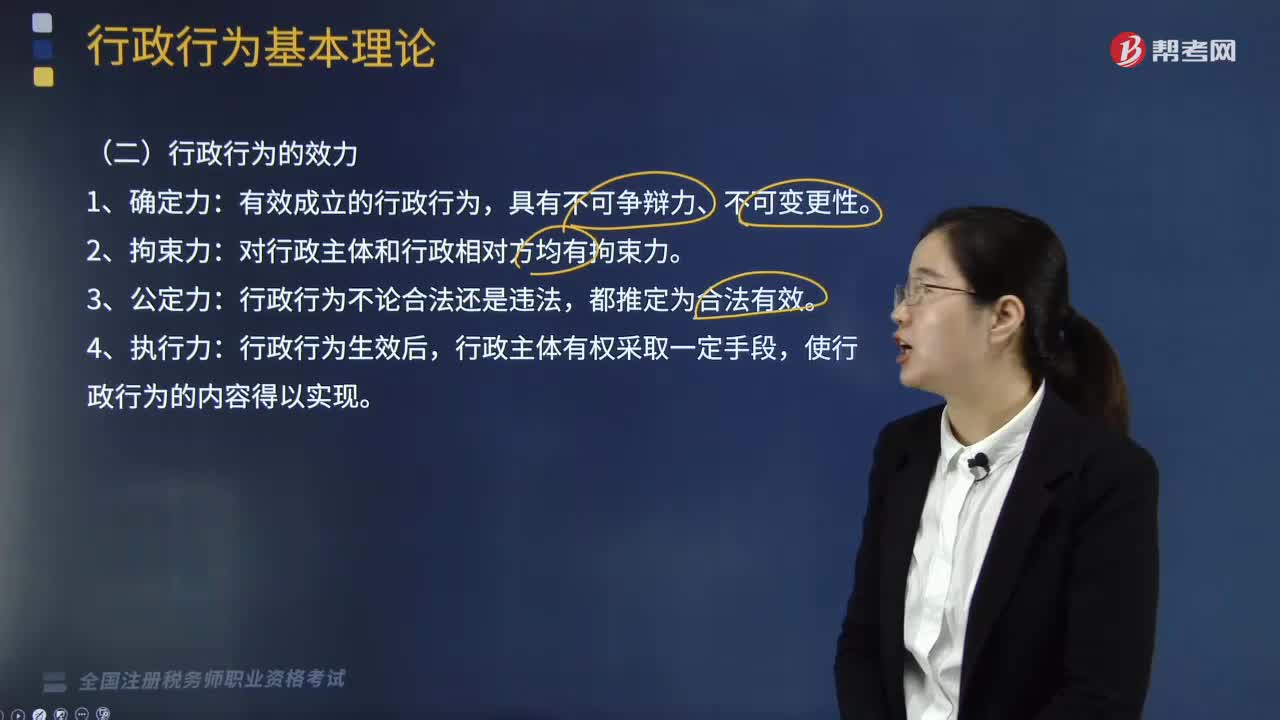

01:17

01:17什么是行政行為的效力?:什么是行政行為的效力?行政行為具有確定力、拘束力、公定力以及執(zhí)行力。對(duì)行政主體和行政相對(duì)方均有拘束力。行政行為成立后,其內(nèi)容對(duì)有關(guān)人員或組織產(chǎn)生法律上的約束力,行政行為不論合法還是違法,行政行為生效后,使行政行為的內(nèi)容得以實(shí)現(xiàn)。【例題·單選題】有效成立的行政行為非依法不得隨意變更或撤銷(xiāo),A.行政行為的公定力,B.行政行為的執(zhí)行力。C.行政行為的確定力D.行政行為的拘束力

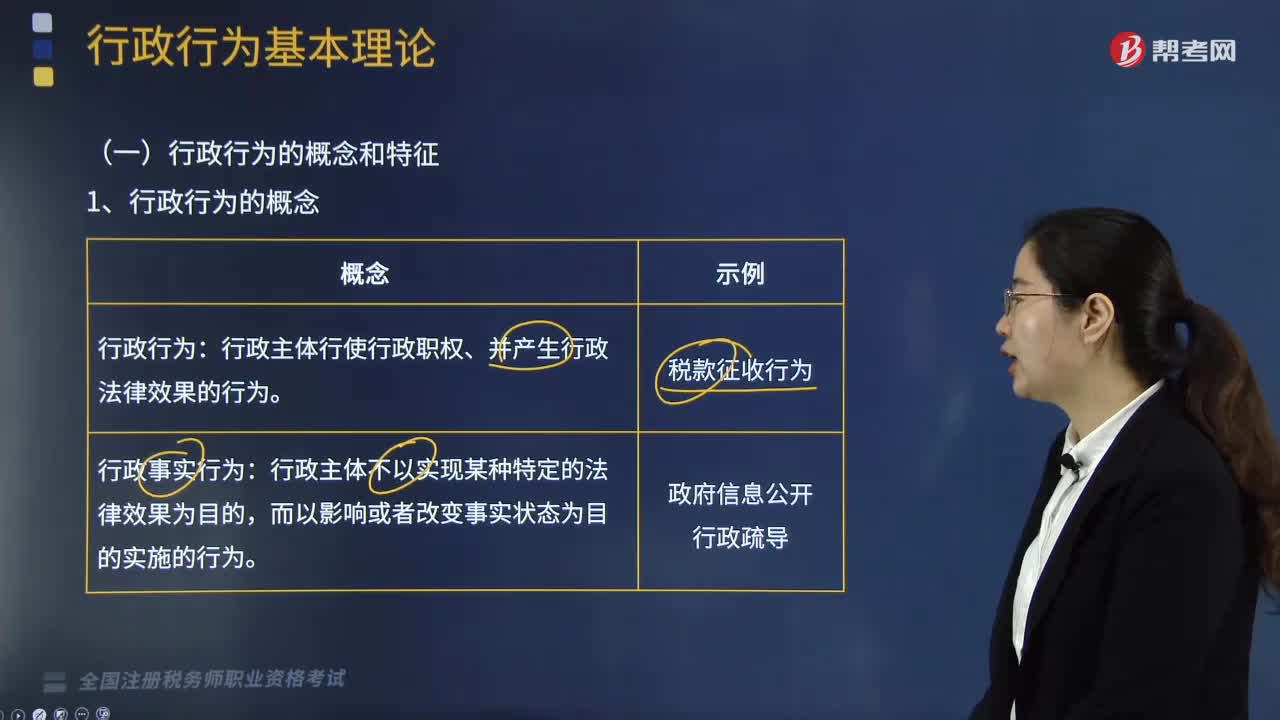

03:02

03:02行政行為的概念和特征分別是什么?:行政行為的概念和特征分別是什么?行政行為的概念:行政主體行使行政職權(quán)、并產(chǎn)生行政法律效果的行為。而行政事實(shí)行為:行政主體不以實(shí)現(xiàn)某種特定的法律效果為目的,1、行政行為的概念(見(jiàn)下表)。【行政法律行為VS行政事實(shí)行為】:區(qū)別在是否設(shè)立、變更、終止行政相對(duì)人的權(quán)利與義務(wù)關(guān)系;2、行政法律行為特征;稅務(wù)行政行為具有( )等特征:【解析】本題考核行政法律行為行政行為的特征主要有

04:32

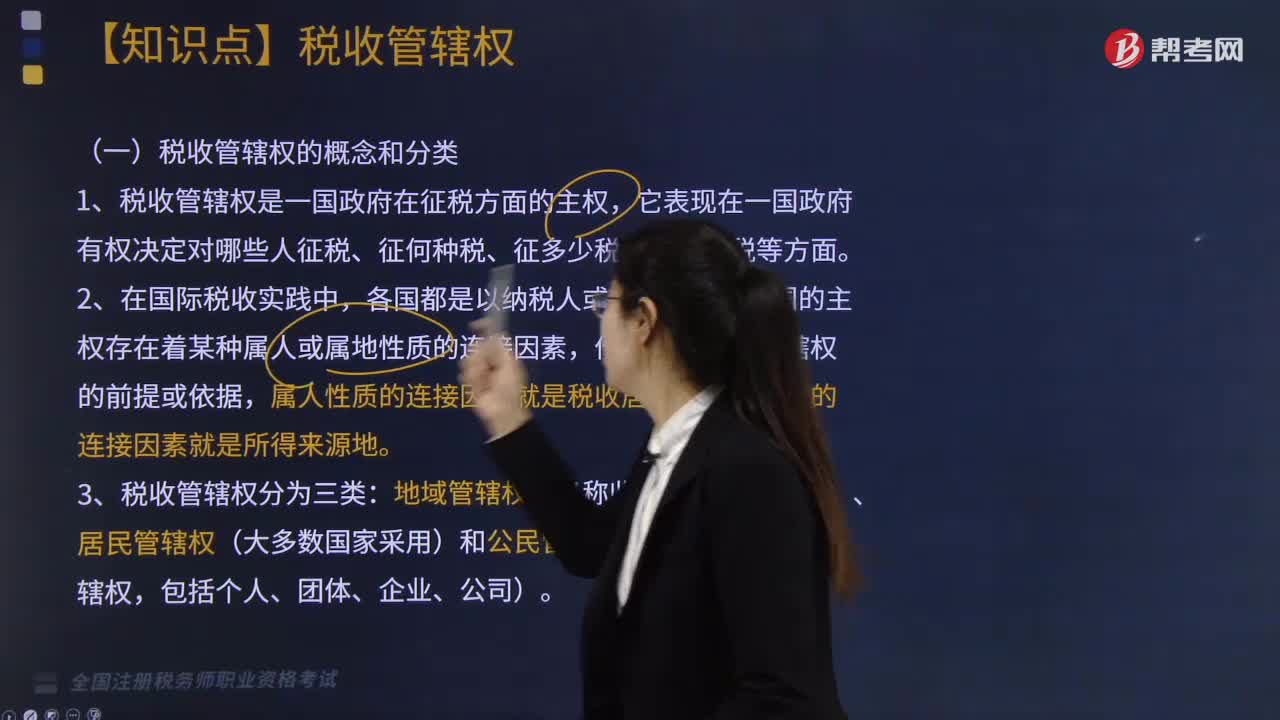

04:32稅法效力可分為哪些類(lèi)型?:稅法效力是稅法生效的范圍,稅法的空間效力指稅法在特定地域內(nèi)發(fā)生的效力:我國(guó)稅法的空間效力主要包括兩種情況。財(cái)政部、國(guó)家稅務(wù)總局制定的稅收行政規(guī)章以及具有普遍約束力的稅務(wù)行政命令在除個(gè)別特殊地區(qū)外的全國(guó)范圍內(nèi)有效“(1)由地方立法機(jī)關(guān)或政府依法制定的地方性稅收法規(guī)、規(guī)章、具有普遍約束力的稅收行政命令在其管轄區(qū)域內(nèi)有效;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日